Сегодня в целях формирования стратегических заделов в обеспечении конкурентоспособности субъекты мирохозяйственных связей все чаще обращаются к инновациям

| Вид материала | Документы |

- Тема 1 Предмет и метод теорий мирохозяйственных связей Вопрос Предмет исследования, 884.93kb.

- Как “Слово о полку”, струна моя туга…” Поэзия Осипа Мандельштама. XI класс, 351.03kb.

- Экономика Республики Беларусь в системе мирохозяйственных связей (название дисциплины), 211.05kb.

- Программа по дисциплине международные валютно-кредитные, 136.54kb.

- Программа по дисциплине международные финансовые и валютно-кредитные, 233.87kb.

- Экономика отрасли, 48.66kb.

- Курсовая работа по культурологии, 338.37kb.

- 17 Открытая экономика. Теория мирохозяйственных связей, 2077.48kb.

- Атегий региональной конкурентоспособности, направленных на комплексное решение задач, 216.93kb.

- Байғабылова нұРГҮЛ Қажымұратқызы, 563.59kb.

Морева Е.Л.

к.э.н., доцент МЭСИ

Eu7711460@mail.ru

ИННОВАЦИИ И КОНКУРЕНТОСПОСОБНОСТЬ В УСЛОВИЯХ РЕГИОНАЛЬНОЙ ЭКОНОМИЧЕСКОЙ ИНТЕГРАЦИИ

Сегодня в целях формирования стратегических заделов в обеспечении конкурентоспособности субъекты мирохозяйственных связей все чаще обращаются к инновациям.

Бизнесу они требуются для того, чтобы иметь возможности успешнее других реализовывать продукцию, поддерживать и расширять воспроизводство. Предприниматели ищут способы коммерческого использования новых продуктов, процессов, маркетинговых и организационных инструментов, которые повышают эффективность и производительность, обеспечивая ему дополнительные выгоды по сравнению с прежними формами.1

Особо важен этот поиск для стран, недавно перешедших к экономике, основанной на рыночных принципах, в т.ч. бывших советских республик участников СНГ.

В настоящее время их конкурентоспособность остается на невысоком уровне. Рассчитанные по методике Всемирного экономического форума, данные по отдельным странам СНГ показывают, что на протяжении последнего десятилетия их конкурентоспособность устойчиво снижается. По сравнению со сводными показателями еще более низкими являются значения стратегической составляющей индекса конкурентоспособности - инновационной (см. Приложение № 1).

Стремясь обеспечить стратегический задел повышения конкурентоспособности, связанный с инновациями, страны обращаются к различным внутренним и внешним институтам. Не случайно, что сегодня этим занимается большее число ученых. Характерной в этом плане является работа, проводимая под эгидой Европейского банка реконструкции и развития. В ее рамках исследователи опираются как на данные официальной статистики, так и специально проводят широкие опросы представителей бизнеса (см. Приложение № 2).

По результатам анализа полученной информации аналитиками было выделено, в конечном счете, три базовых фактора инновационного развития бизнеса: внутренние императивы фирм, конкуренция между ними и рыночная инфраструктура (cм. Приложения № 3-1 и 3-2).1

Первые проявляются в организационных изменениях компаний вследствие метаморфоз их культуры и управления, которые приводят к т.н. внутрифирменной управленческой революции (an internal managerial revolution).2

В трактовке конкуренции авторы данной концепции обращаются к А. Смиту и иным классикам экономической мысли. Этой экономической категорией обозначают силу, заставляющую бизнес искать и совершенствовать управление ресурсами для защиты своей хозяйственной деятельности и обеспечения воспроизводства.

К рыночной инфраструктуре подходят как к сфере, определяющей состояние транспорта и коммуникаций, законодательных институтов и эффективности финансовой системы, опосредующих объединение ресурсов с возможностями предпринимательства.

Взаимодействие перечисленных факторов и появление в результате этого инноваций рассматривается в рамках следующего механизма. Внутрифирменная управленческая революция определяет организационные преобразования компаний. Когда данный процесс происходит в условиях давления конкурентов и ожиданий инновационной ренты, то в компаниях стимулируется принятие решений об инновациях. Их реализация зависит от степени развития рыночной инфраструктуры. Чем она выше, тем больше вероятность их успешного осуществления.

При прочих равных и благоприятных инновациям условиях данная модель выглядит вполне реалистичной. Однако при ее внешней простоте и кажущейся очевидности предложенная модель не подтверждается действительностью. Отклонения от нее признавали и сами аналитики, связывая их с дезинтеграцией сложившихся при социализме производственных цепочек (supply chains), при которых рост конкуренции затруднял инновации вместо того, чтобы способствовать их осуществлению.3 В условиях общего распада хозяйственных связей императив поиска новых рынков преобладал над стремлением к экономии труда и росту производительности. В результате разница в экономических эффектах между инновационным и традиционным типами поведения не возникала.

Условия для дифференциации этих типов поведения, как осторожно отмечали исследователи, начали складываться с середины 00-х гг. Вместе с тем встал вопрос об эффективности рамочных условий для реализации указанного механизма инновационного развития, укрепления при этом национальной конкурентоспособности.

В поисках ответа на него плодотворным является обращение к опыту развития инноваций в странах, устойчиво участвующих во внешнеэкономических связях. Ведь восстановление экономик бывших советских республик практически невозможно через создание закрытого хозяйственного комплекса, а потому требует учета внешнего фактора. Наиболее ярким примером последнего является международная региональная экономическая интеграция как особая форма интернационализации хозяйственной жизни стран, характеризующаяся сращиванием национальных рынков товаров, услуг, капиталов и рабочей силы, формированием целостных социально-экономических структур и систем1.

Постановка вопроса о результативности этой формы не является абсолютно новой. В работах отечественных исследователей проблема оценки эффективности международной экономической интеграции поднималась исследователями институтов РАН (ИМЭМО и др.), МГУ и др.

Вместе с тем с точки зрения интересующего нас вопроса исследований проводилось немного. Для его решения целесообразно обратиться к зарубежному практическому и теоретическому опыту. Полезный материал для этого, на наш взгляд, дает североамериканская интеграция, что связано с рядом обстоятельств.

На протяжении своей истории она развивалась как в рамках союзов, оформленных на уровне межгосударственных соглашений (CUFTA, NAFTA), так и вне их. В послевоенный период она шла при взаимодействии США как мирового лидера в сфере инноваций с Канадой, где инновационные процессы развивались значительно труднее, и Мексикой, заметно отстающей от партнеров в части создания и коммерческого освоения новшеств. Кроме того, ограниченное число участников интеграции позволяет избежать необходимости указания многочисленных и разнообразных национальных особенностей большого числа участников и облегчает обобщение последствий такого сотрудничества для инновационного развития и конкурентоспособности его участников.

Учитывая невысокую эффективность коммерциализации инновационных процессов в странах СНГ в целом и неравномерный характер их развития у отдельных членов союза (Азербайджана, России, Украины, Казахстана), в рамках анализа североамериканской интеграции специальный интерес представляет инновационное развитие Канады и Мексики. До настоящего времени хозяйственное освоение новшеств и уровень конкурентоспособности этих стран уступало американскому. Выяснение причин этого могло бы позволить предотвратить распространение аналогичных процессов в СНГ или искать им альтернативы для обеспечения роста инноваций и конкурентоспособности.

В ряде теоретических работ конца 80-х – начала 90-х гг., посвященных консолидации североамериканского экономического региона, механизм воздействия этого процесса на инновации связывали с усилением конкуренции благодаря расширению рынков, с мобилизацией и развитием НИОКР (ростом объемов работ, их финансирования, числа занятых и т.п.), а также их освоением.1

Исходя из этого, в Канаде от либерализации торговли с США как одного из направлений интеграции ожидали сокращения разрыва в производительности с южным партнером и роста национальной конкурентоспособности.2 При этом рассчитывали на оптимизацию производств для региональных рынков, снижение издержек, рост производительности техники и ее освоение все большим числом канадских производителей, повышение эффективности аллокации ресурсов. Инновационную активность компаний связывали также с разного рода организационными и маркетинговыми нововведениями, новыми производственными стратегиями и т.п. 3

Заключенное в конце 80-х гг. соглашение о свободе торговли между США и Канадой (CUFTA) рассматривалось в связи с этим как новое, более оптимальное решение национальных потребностей развития, отличающееся от европейского варианта. Вместо создания специальных наднациональных органов управления интеграцией, североамериканская модель предлагала т.н. «негативное» решение, основанное на способностях национальных экономик к самоорганизации в рамках региона и эффективной адаптации к условиям усиливающейся либерализации. Их позволяли осуществить механизмы согласования споров, созданные в рамках принятых межгосударственных соглашений; возможности привлекать к решению проблем субрегиональные власти и др. Статьи официальных документов рассматривались как основа, на которой можно было гибко формировать институты экономического и инновационного развития участников.

Однако в действительности ожидания интенсификации инноваций и роста конкурентоспособности не оправдались. Экономическая либерализация и интеграция оборачивались в Канаде распространением политик экономии зарплат, опасностью снижения в долгосрочной перспективе доходов и производительности.1

Промежуточные итоги действия интеграционного соглашения в Канаде были подведены в начале 90-х гг. известным экономистом М.Портером. К числу самых тревожных результатов, свидетельствующих о том, что стране трудно адаптироваться к новым реалиям, он отнес низкие темпы роста производительности, высокую трудоемкость (high unit labor costs), слабые вложения в развитие навыков и технологий, неблагоприятный климат для инвестиций в производство.2

О серьезных проблемах с инновациями на фоне внешнего социально-экономического благополучия тогда свидетельствовали и расхождения между целым рядом важных социально-экономических индексов. Так, по темпам экономического роста, уровню человеческого развития (Human Development Index, 1992) и ряду других макроэкономических показателей страна занимала одно из первых мест в мире. Данные же об инновациях, ставили ее во второй десяток международных рейтингов (World Competitiveness Report's 1993 survey). По качеству менеджмента страна занимала 14-е место, качеству производственных технологий - 15-е, диверсификации торговли - 20-е, инвестициям в новое оборудование - 21-е и т.п.

В поисках причин задержки перехода на эффективные по Шумпетеру принципы экономического поведения в условиях действующих интеграционных форм рассматривались разные варианты.3

М. Портер объяснял сложившуюся ситуацию с помощью известного кристалла конкурентоспособности.4

Спецификой факторных условий являлась большая доля в национальном экспорте добывающих отраслей. Специализация на сырьевом экспорте и продукции с низкой степенью обработки оборачивалась в Канаде преобладанием преимуществ, связанных с ресурсами, над теми, которые обеспечивают инновации.

Особенностью граней кристалла, касающихся фирменных стратегий и связанных производств, была высокая концентрация в стране американских прямых иностранных инвестиций (ПИИ) и включение канадских филиалов в международные цепочки создания стоимости на базе вертикальной интеграции. Главные решения о деятельности дочерних подразделений принимались в штаб-квартирах США, которые также являлись держателями ключевых продуктовых и процессных технологий. Самостоятельно филиалы инновациями не занимались и потому не участвовали в обеспечении роста конкурентоспособности Канады.

Наконец, специфику стороны, касающуюся состояния и условий спроса, определял разрыв между его состоянием и конкуренцией на внутренних рынках, с одной стороны, и направленностью канадских предприятий на другие, - в основном американские, - рынки, с другой. Одно из последствий первоочередной ориентации вовне крупного сегмента канадских компаний выразилось, в частности, в слабости формирующихся вокруг них инновационных кластеров.

На специфику интеграционных связей Канады с США, препятствующую распространению у нее инноваций, указывали и иные исследователи.1 Они обращались к идее анализа поэлементного воздействия интеграции на инновационные системы (а вслед за тем и на конкурентоспособность) через потоки информации, научных знаний, технологий, людей, финансовых ресурсов и др. 2

В отличие от М.Портера они отталкивались не от специфики национальной конкурентоспособности, но ставили вопрос о формах, в которых регионализация производства ограничивала развитие национальной инновационной системы (НИС), а вслед затем и национальной конкурентоспособности. Это объясняли спецификой соотношения между инновационными структурами компаний, интегрирующихся в региональное экономическое пространство, и НИС Канады, ориентированной преимущественно на национальный рынок.

Изучая 10 субрегиональных кластеров, деятельность которых обеспечивала большую часть ВВП страны, авторы подчеркивали, что 7 из них относятся к добывающим отраслям, либо специфическим трудоемким этапам цикла перерабатывающих производств (wage-sensitive production phases of manufacturing). Их конкурентоспособность в значительной степени зависела от роста производительности факторов и определялась, главным образом, уровнем зарплаты и стоимостью капитала.

Закономерно поэтому, что большая часть таких компаний инициировала преимущественно те специфические процессные инновации, которые не воздействовали на инновационную активность других предприятий (firm-specific process innovations). Более серьезные преобразования, - обновление основных технических процессов и оборудования, - предпочитали осуществлять на базе импортной техники, зарубежных лицензий и патентов. Характерным примером тому стала трансформация инновационных стратегий канадских компаний цветной металлургии. В 80-е гг. эти фирмы снизили финансирование инновационной деятельности до уровня 1% продаж, против его удвоения у аналогичных компаний Европы и Японии.1

Другие проблемы были связаны с оценкой деятельности ТНК в Канаде. Если для интеграции она признавалась весьма важной, то в отношении инноваций трактовалась неоднозначно. Это касалось как операций в стране зарубежных компаний, так и деятельности собственных ТНК. (К началу 90-х гг. последних насчитывалось около 1300.)

Одни авторы не считали их значимыми для НИС, т.к. корпорации проводили стратегии специализации и наращивания масштабов производства, исходя из соображений конкурентоспособности в международном пространстве.2 В этих условиях культурная близость канадских ТНК к американскому и британскому рынкам технологий объясняла, почему они предпочитают вести политику технологических последователей.3

Другие аналитики отмечали более сложный характер поведения ТНК, допускали как возможность связи проводимых ими инноваций с канадской НИС (через развитие технологических и инновационных способностей в стране), так и ее отсутствие. Неоднозначность действий ТНК объясняли воздействием на их поведение большого числа разнонаправленных факторов, - преимуществами владения собственностью в стране, перспективами освоения местных, региональных и международных рынков и др.4

Вышесказанное давало основания, на наш взгляд, выделять, по крайней мере, два социально-экономических сектора, существенных для определения состояния и тенденций развития инноваций в стране и в связи с этим ее конкурентоспособности. Водоразделом между ними было отношение к НИС в связи с операциями на региональных (международных) рынках.

Один сектор ориентировался преимущественно на внутренний рынок, и его инновационная подсистема непосредственно влияла на состояние национального кристалла конкурентоспособности. Деятельность другого была нацелена на региональные (американские) рынки с их спросом и возможностями развития, в т.ч. и инновационного.

В той мере, в какой данный сектор положительно воздействовал на распространение инновационной деятельности в Канаде, он мог быть отнесен к ее НИС и становился фактором национальной конкурентоспособности. В ином случае он таковым не являлся, «работал» на другой/ие кристалл/ы.

Поскольку в Канаде этот сектор имел значительные масштабы, то обеспечение и управление инновационным развитием страны требовало учета такой специфики поведения разных субъектов внешнеэкономической деятельности. Для обеспечения национальной конкурентоспособности исследователи предлагали вести стратегию ее «двойного кристалла».1

Подобный подход, на наш взгляд, закладывал основания для оценки последующего состояния инноваций и национальной конкурентоспособности Канады в условиях региональной интеграции.

В дальнейшем она продолжала интенсивно развиваться. И хотя относительные показатели значения двух стран друг для друга несколько снижались, но в целом США и Канада продолжали оставаться друг для друга основными внешнеэкономическими партнерами.

После поступательного роста до 90-00-х гг. доля США во внешней торговле Канады несколько снизилась (доля в экспорте сократилась с 83,8% в 2005г. до 75% в 2009 г.; а импорте - с 66,7% в 1995 г. до 51,1% в 2009 г.). Однако в целом значения данных показателей продолжали оставаться значительными и не выявляли альтернативных по значимости партнеров Канады. Сходной оставалась ситуация в отношении потоков капиталов (cм. Приложение № 4). Между странами продолжала развиваться вертикальная интеграция, которую дополняли сетевые связи и другие формы взаимоотношений (cм. Приложение № 5). Закономерным в этих условиях было повышение корреляции между основными экономическими показателями двух стран (см. Приложения № 6-1 и 6-2).

При этом, однако, отставание Канады от США в части инновационного развития сохранялось. Расчеты показывали, что за последние два десятилетия прошлого столетия разрыв между значением совокупной производительности факторов (TFP) Канады и США составлял 0,2 п.п., каковым он оставался и конце рассматриваемого периода.1 Индексы производительности и эффективности экономики Канады по сравнению с США показывали общую тенденцию к снижению (см. Приложение № 7).

В условиях сохранения в целом прежней структуры связей между двумя странами это позволяло полагать, что сложившаяся ранее модель инновационной деятельности бизнеса Канады, ориентированного на региональные рынки, существенных положительных изменений не претерпела. По данным международных организаций снизились расходы частных компаний на НИОКР, ухудшились способности бизнеса к восприятию новых технологий.2 Страна по-прежнему стоит перед необходимостью освоения стратегии двойного кристалла конкурентоспособности.

Сходные задачи поднимаются сегодня и перед Мексикой. Как и в Канаде их обусловливала специфика вовлечения страны в интеграционные связи североамериканского региона. Он являлся основным направлением развития интеграции, несмотря на то, что по числу заключенных межправительственных соглашений о свободе торговли Мексика лидировала в мире. К 2008 г. она имела их с 43 странами.

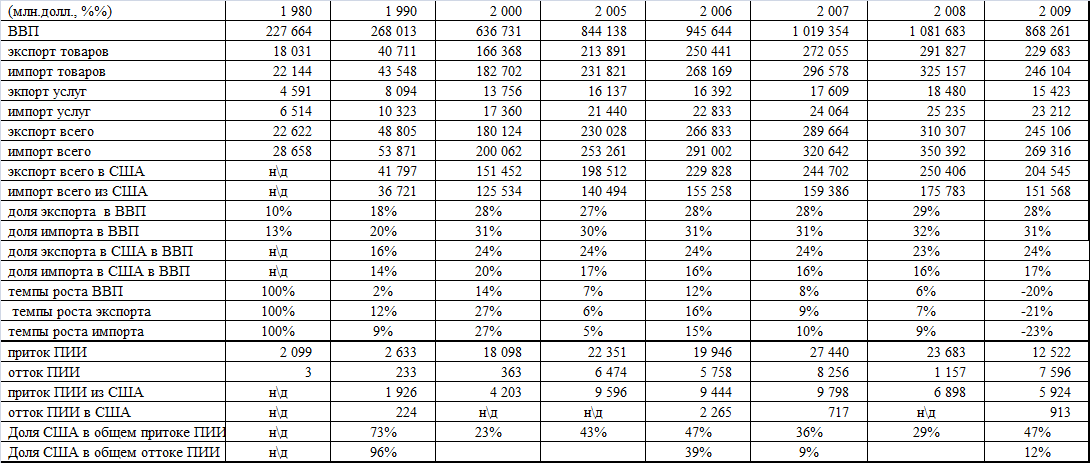

Стремительно увеличивающиеся внешнеэкономические потоки Мексики в большей своей части направлялись в США и поступали оттуда (см. Приложение № 8). В последние десятилетия туда направлялось более 80% всех экспортных поставок страны, а получали оттуда более 50% всего объема импорта.3 Для США связи с Мексикой, хотя и занимали заметное место в американском внешнеторговом обороте, но не являлись решающими для национального воспроизводства. Поэтому американский спрос устойчиво определял условия воспроизводства большой части мексиканских компаний. Их общие стратегии, как и инновационная деятельность, в значительной мере зависели от состояния американских рынков.

Особое место среди этих компаний занимали макиладорас, - сектор сборочных производств, который был освоен американскими компаниями в 60-80-х гг. XX в. Опираясь на дешевую рабочую силу, благоприятный таможенный режим и близость к американской границе, макиладорас получили широкое развитие в Мексике, по сути, являясь оффшорными звеньями американских ТНК. Они действовали в рамках цепочек создания стоимости на основе вертикальных интеграционных связей.

Значительную роль в укреплении этого сектора сыграло заключение соглашения НАФТА. Вводя жесткие ограничения по происхождению товара для его обращения в регионе по льготным тарифам и облегчая перемещение капиталов между странами, документ обеспечивал предприятиям дополнительные преимущества по сравнению с остальными секторами. Характерно, что после почти 10 летнего развития после принятия НАФТА в мексиканском экспорте в США заметно увеличилась лишь доля макиладорас.

В середине 00-х гг. на них приходилось около 45% поставок из Мексики северному партнеру.1 И хотя доля добавленной стоимости у макиладорас была невысока, но для мексиканской экономики сектор являлся весьма значимым по другим причинам.

Вокруг этих предприятий формировались хозяйственные комплексы, приближающиеся к кластерному типу (производство электроники, коммуникационного оборудования, автомобилестроения). В районах их расположения интенсифицировалась хозяйственная активность. Уровень развития северных штатов страны, где располагались комплексы, выгодно выделялся уровнем социально-экономического развития по сравнению с югом.

Роль и значение данного сектора для развития Мексики нашло отражение в появлении понятия «модели макиладорас».2 Она отражала специфику положения этих компаний в мексиканской экономике с позиции их влияния на инновации и национальную конкурентоспособность. Воздействие на последние не было однозначным, хотя макиладорас и составляли важную часть хозяйственной системы страны.

С одной стороны, посредством макиладорас интеграция и развитие сборочных комплексов способствовали росту национальной экономики, диверсифицировали ее производственную и внешнеторговую структуры. Благодаря им в стране появилось значительное число экономических субъектов, выделяющихся на национальной арене по уровню своего инновационного развития. Участвуя в системе хозяйственных связей страны, они повышали общее состояние национальной конкурентоспособности.

С другой стороны, инновационные структуры макиладорас были слабо связаны с НИС Мексики. Компании подчинялись конкурентной политике американских ТНК, которая задавала рамки их инноваций. Характерной чертой большинства производств являлась высокая чувствительность к уровню трудовых издержек и преимущественная ориентация на эффективность использования основных факторов производства. Созданные на базе макиладорас кластерные образования фактически предназначались для обслуживания промежуточных звеньев производственных цепочек и были слабо связаны с другими элементами НИС (академическим сектором; опосредующими передачу теоретических знаний бизнесу структурами).

Высокая зависимость от макиладорас сформированных вокруг них структур поднимала проблему рисков ослабления инноваций и конкурентоспособности страны при сокращении или вовсе прекращении операций этих транснациональных звеньев. На фоне все более заметного участия азиатских государств в конкурентной борьбе за привлечение инвестиций из США и Западной Европы путем создания условий для эффективного использования там основных производственных факторов, такая опасность становится все более реальной.

Перспектива истощения «модели макиладорас», с одной стороны, указывает на слабость сложившегося в Мексике инновационного комплекса и угрозы национальной конкурентоспособности. С другой стороны, она требует разработки эффективной стратегии «двойного кристалла» конкурентоспособности и ее последовательного развития в пользу НИС.

Из вышесказанного следует, что проблема объединения инновационной составляющей экономического сегмента, ориентированного на международные рынки, с НИС имеет широкие основания, не связанные с национальной спецификой. Она становится все более актуальной для стран, вовлекающихся в интеграционные связи с лидерами экономики знаний. Сегодня в этом положении оказываются страны СНГ. Разработка и осуществление ими стратегии «двойного кристалла», направленной на консолидацию в рамках НИС инновационной составляющей ориентированных на международные рынки важных экономических секторов их хозяйственных систем, является непременным условием обеспечения их национальной конкурентоспособности.

Приложение № 1. Динамика значений индекса глобальной конкурентоспособности (Growth competitiveness index, GCI) отдельных стран СНГ

Индекс глобальной конкурентоспособности 2001-02 (75 стран)

| Страна | GCI | Технологический индекс |

| Россия | 63 | 60 |

| Украина | 69 | 63 |

Источник: The Global Competitiveness Report 2001-2002 Executive summary. – Geneva: World Economic Forum, 2002. – P.20.

Индекс глобальной конкурентоспособности 2006 (125 стран)

| Страна | GCI | Индекс инноваций |

| Армения | 82 | 93 |

| Азербайджан | 64 | 70 |

| Грузия | 85 | 113 |

| Казахстан | 56 | 74 |

| Киргизия | 107 | 108 |

| Молдавия | 86 | 98 |

| Российская Федерация | 62 | 71 |

| Таджикистан | 96 | 103 |

| Украина | 78 | 78 |

Источник: The Global Competitiveness Report 2006-2007 Executive summary. – Geneva: World Economic Forum, 2007. - P.XVIII, XXII-XXIII.

Индекс глобальной конкурентоспособности 2010–2011 (139 стран)

| Страна | GCI | Индекс инноваций |

| Армения | 98 | 114 |

| Азербайджан | 57 | 66 |

| Грузия | 92 | 121 |

| Казахстан | 72 | 102 |

| Киргизия | 121 | 137 |

| Молдавия | 94 | 123 |

| Российская Федерация | 62 | 80 |

| Таджикистан | 116 | 118 |

| Украина | 89 | 88 |

Источник: The Global Competitiveness Report 2010-2011. – Geneva: World Economic Forum, 2011. - P.16-17.

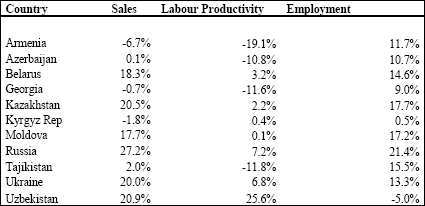

Приложение № 2. Средние значения логарифма роста экономик стран СНГ (трехлетний период)

Источник: Carlin W., Heriot-Watt M. Infrastructure, competition and innovation: new survey evidence from transition December 2003, draft, European Bank for Reconstruction and Development. - P.21.

Примечание: в контексте настоящей статьи темпы экономического роста стран рассматриваются в качестве одной из обобщающих характеристик и форм выражения национальной конкурентоспособности.

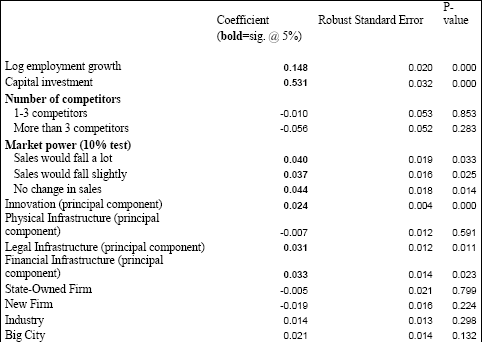

Приложение №3-1. Основные факторы роста объемов реализации

Источник: Carlin W., Heriot-Watt M. Infrastructure … р.22.

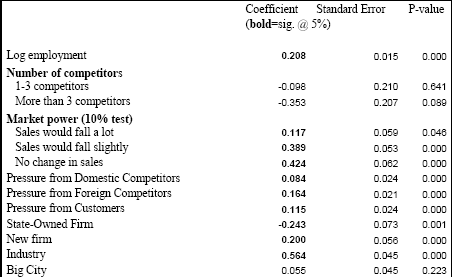

Приложение №3-2. Основные факторы инноваций

Источник: Carlin W., Heriot-Watt M. Infrastructure … р.23.

Приложение № 4. Потоки прямых иностранных инвестиций из США в Канаду

Источник: Cardarelli R., Kose M.A. Economic Integration, Business Cycle, and Productivity in North America WP/04/138USA, International Monetary Fund 2004. - P.40.

Приложение № 5. Вертикальная интеграция и специализация

Источник: Cardarelli R., Kose M.A. Economic Integration… р.39

Приложение № 6-1. США и Канада: корреляция выпуска, потребления и инвестиций (график)

Источник: Cardarelli R., Kose M.A. Economic Integration... р.41.

Приложение № 6-2. США и Канада: корреляция ВВП, потребления, инвестиций, экспорта и импорта (диаграмма)

Источник: Cardarelli R., Kose M.A. Economic Integration… р.41.

Приложение № 7. США и Канада: динамика показателей доходности и производительности

Источник: Cardarelli R., Kose M.A. Economic Integration… р.41.

Приложение № 8. Структура основных направлений внешнеэкономических операций Мексики

Источник: UNCTAD Handbook of Statistics 2010, USA, UNITED NATIONS PUBLICATION, 2010. - P.4, 5, 284, 285, 376, 377, 426; U.S. International Transactions, by Area – Mexico. - ov/international/bp_web/simple.cfm?anon=71&table_id=10&area id=22.

1 Davis Ch. Competitiveness, Sustainability, and the North American System of Innovation / Background paper for the Trinational Summer Institute, Whistler, British Columbia, 14-21 Aug. 1994 – P.1-2. - ripod.com/~TaiSurpJoe/NIS-PDF/America2.php.

1 Carlin W., Heriot-Watt M.Sh. Infrastructure, competition and innovation: new survey evidence from transition. December 2003, draft, European Bank for Reconstruction and Development. – P.1.

2 Ibid., р.13/

3 Blanchard O., Kremer M. Disorganization // Quarterly Journal of Economics. 1997. – Vol.112. – P.1091–1126.

1 Глобализация мирового хозяйства: учебное пособие под ред. д.э.н., проф. Осьмовой М.Н. и к.э.н., доц. Бойченко А.В. - М.: ИНФРА-М, 2006. - С. 136.

1 Daly D.J., MacCharles D.C. Canadian Manufactured Exports: Constraints and Opportunities. – Montreal: Institute for Research on Public Policy, 1986.

2 Dunning J. H. Internationalizing Porter's Diamond // Management International Review 1993. – Vol. 33(2). - P.7-15; U.S.-Canada Productivity Gap, Scale Economies, and the Gains from Freer Trade / Economic Council of Canada discussion paper no. 357. – Ottawa: Economic Council of Canada, 1988; Globerman S. Trade Liberalization and Competitive Behavior: a Note Assessing the Evidence and the Public Policy Implications // Journal of Policy Analysis and Management. 1990. – Vol. 9 (1). - P. 80-89.

3 “Multinationales en Amerique du Nord / Ed. by Eden L. – Calgary: University of Calgary Press, 1994.

1 Davis Ch. Competitiveness, Sustainability, and the North American System of Innovation / Background paper for the Trinational Summer Institute, Whistler, British Columbia, 14-21 Aug. 1994. - P.7. - ripod.com/~TaiSurpJoe/NIS-PDF/America2.php.

2 Porter M. Canada at the Crossroads. The Reality of a New Competitive Environment. – Ottawa: Business Council on National Issues and Ministry of Supply and Services, 1991.

3 Dosi G., Zysman J., D'Andrea Tyson L. Technology, Trade, and Schumpeterian Efficiencies // Science, Technology and Free Trade. – L.; N.Y.: Pinter, 1990. - P.25. - ssays.com/essay/011306.php.

4 Porter M. The Competitive Advantage of Nations.. – N.Y.: Free Press, 1990; Porter M. Canada at the Crossroads. The Reality of a New Competitive Environment. – Ottawa: Business Council on National Issues and Ministry of Supply and Services, 1991.

1 McFetridge D. G. The Canadian System of Industrial Innovation // National Innovation Systems. A Comparative Analysis. - N.Y.: Oxford University Press, 1993.

2 Niosi J. Les multinationales canadiennes. – Montréal: Les Éditions du Boréal Express, 1982. - 224 p.

1 Davis Ch. Competitiveness… p.11

2 Litvak I. U.S. Multinationals: Repositioning the Canadian Subsidiary // Business in the Contemporary World. Autumn, 1990. - .lexi.net.

3 Niosi J. Les multinationales canadiennes …

4 Crookell H. Subsidiary Strategy in a Free Trade Environment / Working paper 1990-II, Investment Canada. - Ottawa; Eden L. Multinational Responses to Trade and Technology Changes: Implications for Canada // Foreign Investment, Technology and Economic Growth. – Calgary: University of Calgary Press, 1991.

1 Rugman, A. M., D'Cruz J. The 'Double Diamond' Model of International Competitiveness: the Canadian Experience // Management International Review. 1993 – Vol. 33(2). – P. 17-39; D'Cruz J., Rugman A.M. New Compacts for Canadian Competitiveness. – Toronto: Kodak Canada, 1992.

1 Cardarelli R., Kose M.A. Economic Integration, Business Cycle, and Productivity in North America // WP/04/138USA, International Monetary Fund 2004. - P.34-35.

2 dbank.org/etools/kam2/KAM_page3.asp.

3 Доля США в общем объеме товарного импорта Мексики имела тенденцию к снижению, но сохранялась на уровне 50%. (UNCTAD Handbook of Statistics 2010, USA, UNITED NATIONS PUBLICATION, 2010. - P. 64, 76).

1 Economist Intelligence Unit (EIU). 2007. Country Outlook: Mexico. August. mist.com.

2 www.isc.hbs.edu.