Открытое Акционерное Общество пава годовой отчет

| Вид материала | Отчет |

- Годовой отчет открытое акционерное общество «пава» Код эмитента: 10682- f за 2007 год, 436.46kb.

- Открытое Акционерное Общество годовой отчет, 561.14kb.

- Открытое Акционерное Общество «Тамбовоблгаз» годовой отчет, 775.54kb.

- Открытое Акционерное Общество «саратовоблгаз» годовой отчет, 702.79kb.

- Открытое Акционерное Общество «Азовмежрайгаз» годовой отчет, 568.96kb.

- Председатель Совета Председатель собрания открытое акционерное общество «Махачкалинские, 187.97kb.

- Годовой отчет за 2010 год Открытое акционерное общество по добыче угля «Челябинская, 519.33kb.

- Годовой отчет за 2009 год Открытое акционерное общество по добыче угля «Челябинская, 567.04kb.

- Годовой отчет открытого акционерного общества ''Агрофирма ''Птицефабрика Сеймовская'', 193.54kb.

- Годовой отчет за 2007 год г. Казань, 317.58kb.

ПРОДАЖИ И ПРОДВИЖЕНИЕ ПРОДУКЦИИ НА РЫНКЕ

В 2010 году вновь наблюдается тенденция стагнации рынка, а в некоторых случаях его сокращение. В отрасли подобные явления прослеживаются с 2000 года. Они проявляются в снижении объемов потребления муки и, как следствие, ее производства.

По данным Росстата, начиная с 2000 года, производство хлеба в России ежегодно падает на 3,8%. Это происходит под влиянием следующих факторов:

- изменение структуры питания: потребительские предпочтения смещаются в сторону мясных, рыбных и молочных продуктов;

- сокращение емкости рынка происходит за счет сокращения численности населения;

- увеличение численности городского населения: горожане потребляют на 20-30% меньше хлеба, чем сельские жители.

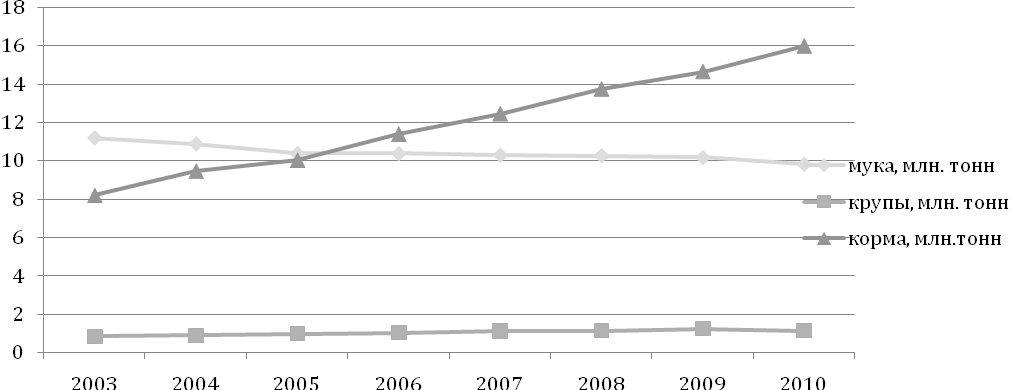

Производство продуктов зернопереработки (2003-2010 годы)

Источник: по данным ПроЗерно

Потребление муки за 8 лет снизилось с 11,18 млн. тонн в год до 9,8 млн. тонн в год, то есть стало меньше 1,38 млн тонн. Рост рынка круп закончился в 2009 году, а в 2010 году началось его снижение. Растущей отрасью остается производство комбикормов. Потенциал данной отрасли очевиден.

Наряду с сокращением спроса, количество игроков на рынке не уменьшается. Инвесторы, когда-то вложившие средства в довольно привлекательный рынок зернопереработки, не уходят с рынка. Оснащенные современным оборудованием мелькомбинаты продолжают работать вступая в серьезную конкурентную борьбу за долю рынка.

Уровень конкуренции

В 2010 году конкуренция возрасла на рынках Уральского и Приволжского федеральных округов. Эти территории начали активно осваивать производители южных регионов (Ставропольского и Краснодарского краев, Ростовской области). Также весомым фактором, оказавщим существенное влияние на рост конкуренции между зерноперераотчиками, стало закрытие экспортных границ для вывоза зерна и продукции его переработки.

Выход производителей из южной части России на рынки Урала и Приволжья привел к росту конкуренции и на восточных рынках. Посредством поставок зарубежным партнерам Компания решала вопросы сбыта продукции. Однако полугодовое эмбарго на экспорт зерна и продукцию его переработки не позволило воспользоваться этим механизмом в полной мере. Что привело к высокой конкуренции между производителями практически во всех регионах России и оказало влияние на формирование стоимости продукции.

Деятельность по продажам

В 2010 году ОАО «ПАВА» было продано 239 192 тонны продуктов зернопереработки, что на 4% больше предыдущего года. Эти цифры могли быть значительно выше при полной работе Михайловского мелькомбината, который в 2010 году более полугода находился в стадии реконструкции.

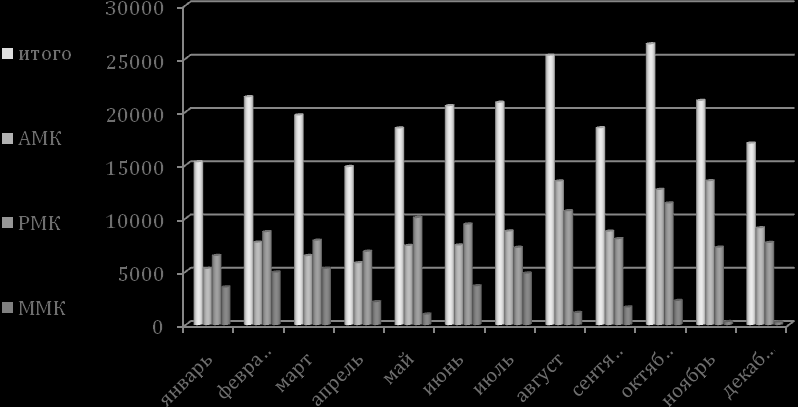

Отгрузки с мелькомбинатов Компании в разрезе по месяцам

Источник: по данным Компании

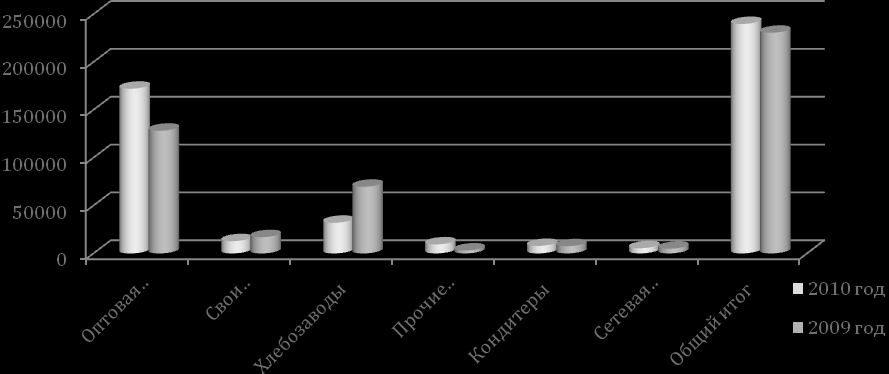

Сегментация рынка продаж ОАО «ПАВА» по отраслевому признаку

Наличие стабильной и сильной клиентской базы на российском рынке выступает прочным фундаментом для укрепления позиций компании и гарантирует получение стабильной прибыли.

Система продаж муки выстроена по каналам распределения:

Нулевой. Прямыми потребителями являются производственные предприятия: хлебозаводы, кондитерские, макаронные фабрики, хладокомбинаты и прочие предприятия хлебопекарной, кондитерской промышленности. На долю данного сегмента приходиться 20,6% от общего объема продаж. Номенклатура потребления – весовая продукция, используемая как сырье для переработки. Преимущества канала – объемы при конкурентных ценах и удовлетворительном качестве стабильны и гарантированны в течение действия контракта.

Одноуровневый. Торговые компании, торговые дома, дистрибьюторы, дилеры, базовые компании 71,78%. Номенклатура потребления – вся линейка фасованной и весовой продукции, используемая в дальнейшем с целью перепродажи для извлечения прибыли. Преимущества канала – мгновенная реакция на конъюнктурные изменения рынка (при повышении цены охотно соглашаются, безболезненно переходят на предварительную оплату, увеличивают объемы в зависимости от возможностей рынка).

Торговые сети. В классической классификации, они относятся к одноуровнему каналу распределения, так как продукт приобретается для дальнейшей его продажи розничным потребителям. На долю этого сегмента приходится 2,2%.

Свои предприятия. В классической схеме так же относятся к одноуровнему каналу распределения, так как, по сути, выполняют функции оптовых торговых компаний. На их долю относятся 5.5% продаж. Представлены филиалами в городах Хабаровск, Владивосток, Канск.

| Оптовики | 71,78 |

| Производители | 20,6 |

| Торговые Сети | 2,2 |

| Свои предприятия | 5,5 |

Сравнительная характеристика объемов сегмента рынка в динамике за 2 года

Источник: по данным Компании

Основные причины подъема рынка - низкий урожай в 2010 году и ожидание дефицита. В отчетном году на 34% увеличилась доля отгрузок на оптовые компании, которые покупают большие объемы муки на растущем рынке. В 2010 году на 10,6% вырос сегмент сетевой торговли и на 4,1% – доля кондитерских предприятий. К сегменту «прочие производители», показавшему значительный прирост, относятся предприятия по производству пельменей и макаронных изделий, потребители кормов (птицефабрики, свинокомплексы и племзаводы).

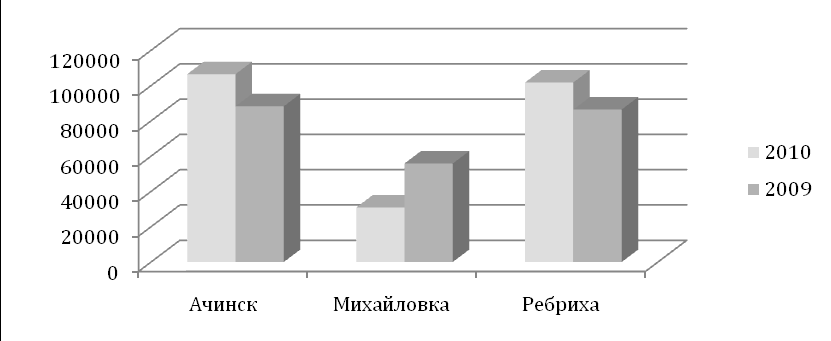

Объемы продаж по мелькомбинатам в динамике за 2009-2010, тонн

| Мелькомбинат | 2010 | 2009 | % прироста |

| Ачинск | 106527,257 | 88295 | 121 |

| Михайловка | 30905,312 | 55855 | 55 |

| Ребриха | 101837,0093 | 86491 | 118 |

| Общий итог | 239747,5783 | 230641 | 104 |

Источник: по данным Компании

Объемы производства на Ачинском и Ребрихинском мелькомбинатах выросли в среднем на 20%. На Михайловском мелькомбинате, по причине реконструкции производственных мощностей, динамика отрицательная.

Динамика производства по комбинатам, 2009-2010 год

Источник: по данным Компании

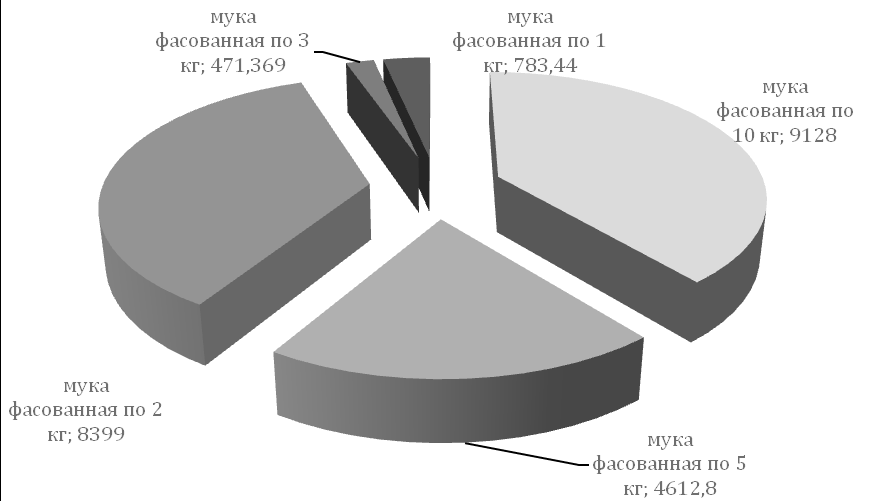

Общая структура продаж мелкофасованной продукции в 2010 году, тонн

Источник: по данным Компании

Объем продаж мелкофасованной продукции составил 23 394 тонны.

Лидерами являются три позиции:

- мука фасованная по 10 кг (42% от общего объема производства против 39% в 2009 году);

- мука фасованная по 2 кг (36%от общего объема производства против 29% в 2009 году);

- мука фасованная по 5 кг (21% от общего объема производства против 20% в 2009 году).

Увеличение продаж мелкофасованной продукции объясняется приростом клиентов сетевого ритейла. Основной продукт для этой группы потребителей – мука, фасованная по 2 кг. Данный вид мелкофасованной продукции является наиболее высокомаржинальным.

Сегментация продаж по территориальному признаку

|

Источник: по данным Компании

Основной целевой регион продаж – субъекты восточной части России (Приморский край – 12,3%, Иркутская область – 8,6%, Амурская область-7%, Хабаровский край -7%), а так же Приволжский регион (Республики Башкортостан, Татарстан и Удмуртия, Самарская область). Высокая доля продаж приходится на Алтайский (10%) и Красноярский (6,8%) край, где расположены производственные предприятия ОАО «ПАВА».

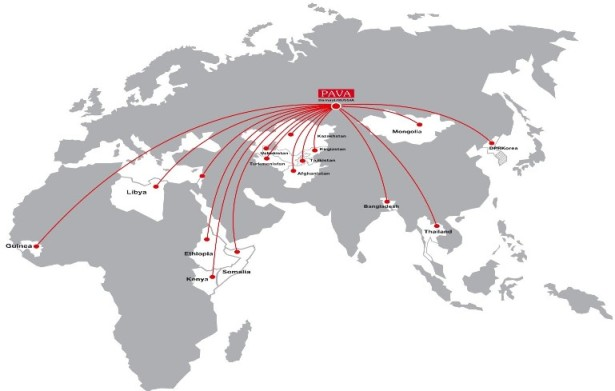

Р

езультаты экспорта, 2010 год

езультаты экспорта, 2010 годВ 2010 году общий объем экспортных отгрузок – 11 993 тонны, что составляет 5% от общего объема продаж за отчетный период. Снижение показателя (ранее компания отгружала зарубежным партнерам до 77 тысяч руб.) обусловлено объективными причинами, прежде всего, объявлением эмбарго на экспорт зерна и продукции его переработки с августа 2010 года до 1 января 2011 года.

Список стран-импортеров для ОАО «ПАВА» по-прежнему солидарен с общемировыми тенденциями. В нем присутствуют основные крупные мировые страны-импортеры: Афганистан, Монголия, Таджикистан, Узбекистан, Вьетнам и Корея.