«Издержки предприятия. Значение имплицитных (внутренних) издержек в предпринимательской деятельности»

| Вид материала | Литература |

- Елью данной курсовой работы является изучение издержек производства, их сущности, путей, 380.64kb.

- Концепция эластичности спроса и предложения. Ее использование в практике хозяйствования., 12.69kb.

- Список вопросов к комплексному государственному экзамену, 82.16kb.

- Затраты на производство Понятия издержек, затрат, себестоимости Издержки, 204.96kb.

- Для заказа этой или новой работы свяжитесь: телефон 8 (962) 232 35 31, icq 562-555, 23.94kb.

- Курс лекций (для заочного отделения) Челябинск 2008, 1644.17kb.

- 1. Предмет и метод. Основные понятия экономики, 49.49kb.

- Рабочая тетрадь учебной практики Дисциплина «Анализ финансово – хозяйственной деятельности, 476.9kb.

- Индивидуальное задание 1 Распределение в предпринимательской деятельности Изучить процесс, 54.91kb.

- Обеспечение прав участников общества с ограниченной ответственностью в деятельности, 95.56kb.

Федеральное агентство по образованию

Филиал ГОУ ВПО Московского государственного индустриального университета в г. Вязьме Смоленской обл.

РЕФЕРАТ

Тема: «Издержки предприятия. Значение имплицитных (внутренних) издержек в предпринимательской деятельности»

Дисциплина: «Экономика предприятия»

Специальность: 080801 «Прикладная информатика в экономике»

Отделение: очное

Группа: 04Ид42

Студентка: Полухина Екатерина Леонидовна

Преподаватель: Ханадеева Елена Анатольевна

2007

СОДЕРЖАНИЕ

Введение

1. Состав, содержание издержек предприятия и основные направление их снижения

1.1 Сущность и классификация издержек предприятия

1.2 Основные направления снижения издержек предприятия

2. Внешние и внутренние (имплицитные) издержки предприятия. Значение имплицитных издержек в предпринимательской деятельности

Заключение

Литература

ВВЕДЕНИЕ

Главный мотив деятельности любой фирмы в рыночных условиях - максимизация прибыли. Реальные возможности реализации этой стратегической цели во всех случаях ограничены издержками производства и спросом на выпускаемую продукцию. В конкретных случаях (завоевание места на рынке, конкурентная борьба и т. п.) фирма может идти на временное снижение прибыли и даже убытки. Но длительное время существовать без прибыли фирма не может, ибо она не выстоит в конкурентной борьбе. Поскольку издержки - это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством фирмы невозможно без анализа уже имеющихся издержек производства и их величины на перспективу.

Целью данной работы является рассмотрение одной из актуальнейших проблем деятельности предприятий – издержкам.

Задачей работы является раскрытие понятия издержек, их классификация и определение значения издержек в деятельности предприятия.

В работе тема издержек производства и их влияние на масштабы производства рассматривается как с теоретической, так и с практической точки зрения, делая акцент на сегодняшней ситуации в экономике Российской Федерации.

Сейчас, в условиях небывалого падения производства как никогда актуально оценка столь немаловажного фактора, как издержки предприятия, влияющего как на политику производителя, так и на ориентацию покупателя. Именно издержки производства лежат в основе производственного процесса. И именно о них в первую очередь думает производитель. А разве проблема максимизации прибыли не затрагивает проблему издержек производства, а не вечный ли это вопрос: "Как увеличить число покупателей, спрос на свою продукцию?" Все это говорит о том, что издержки производства одна из основных слагаемых процесса производства.

На основании маркетинговых исследований менеджеры производственных фирм определяют условия производства товаров (услуг), которые будут поставляться на рынок. Значительное внимание при этом уделяют предстоящим затратам.

Затраты производственных факторов, используемых для производственной и реализационной деятельности, называются “издержками производства”.

С экономической точки зрения издержки представляют собой стоимость всех затрачиваемых материалов и услуг. Поэтому каждая фирма заинтересована в анализе затрат в динамике их соотношения с уровнем цены на продукт.

Любая фирма стремиться получить максимум прибыли при минимальных совокупных затратах. Естественно, что минимальный объем совокупных затрат меняется в зависимости от объема производства.

Любая фирма, прежде чем начать производство, должна четко представить, на какую прибыль она может рассчитывать. Для этого она изучает спрос и определяет, по какой (примерно) цене будет продаваться ее продукция. Решение принимается после сравнения предполагаемых доходов с издержками, которые предстоит понести.

Из всего вышесказанного следует однозначный вывод, что проблема издержек очень актуальна на сегодняшний день.

1. Состав, содержание издержек предприятия и основные направление их снижения

1.1 Сущность и классификация издержек предприятия

Каждая производственная единица (предприятие) стремится к получению возможно большего дохода от своей деятельности. Главным препятствием к достижению этого является спрос на готовую продукцию и издержки производства.

Издержки — это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и реализационной деятельности.

Издержки производства представляют собой расходы на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли (затраты на зарплату, сырье и материалы, амортизация средств труда и т.д.).

Категория издержки обращения связана с процессом реализации товаров. Дополнительными издержками обращения являются издержки на упаковку, сортировку, транспортировку и хранение товаров. Чистые издержки обращения - издержки на торговлю (зарплата продавцов и т.д.), маркетинг (изучение потребительского спроса), рекламу и т.д.

Экономические издержки производства товара зависят от количества используемых ресурсов и цен на услуги факторов производства. Функция издержек описывает связь между выпуском продукции и минимально возможными затратами, необходимыми для его обеспечения. Технология и цены на производственные ресурсы обычно берутся как данные при определении функции издержек. Изменение цен на какой либо ресурс или применение улучшенной технологии отразиться на величине минимальных затрат при производстве такого же объема продукции.[2]

Издержки могут быть внешними и внутренними. Те выплаты, которые мы платим поставщикам трудовых услуг, сырья, топлива, энергий, транспортных услуг, не относящимся к владельцам данной фирмы, называются внешними издержками. Однако, кроме того, фирма может использовать свои собственные ресурсы, принадлежащие ей самой. Издержки, связанные с использованием собственного ресурса представляют собой неоплачиваемые или внутренние издержки.

Под издержками упущенных возможностей понимают издержки и потери дохода, которые возникают за счет отдачи предпочтения при наличии выбора одному из способов осуществления хозяйственных операций при отказе от другого возможного способа.

Поскольку издержки упущенных возможностей предполагают наличие выбора между двумя возможностями, то их также называют альтернативными издержками (или альтернативной стоимостью).

В число альтернативных издержек входят такие как выплата заработной платы рабочим, инвесторам, оплата ресурсов. Все эти выплаты имеют своей целью привлечь эти факторы, отвлекая их тем самым от альтернативного их использования.

Издержки упущенной возможности, которые связаны с оплатой ресурсов за счет денежных средств фирмы, называются явными издержками.

Явные издержки – это альтернативные издержки, принимающие форму прямых (денежных) платежей за факторы производства. Это такие как: выплата заработной платы, процентов банку, гонорары менеджерам, оплата поставщикам финансовых и других услуг, оплата транспортных расходов и многое другое.

Зачастую явные издержки делят на прямые и косвенные:

прямые издержки непосредственно связаны с объемом выпускаемой продукции и изменяются при расширении или сокращении производства. К таким издержкам относятся расходы на найм рабочей силы и закупку сырья, оплату электрической и тепловой энергии и т.д.;

косвенные издержки не меняются в зависимости от объема производства. Косвенные издержки составляют накладные расходы, арендные платежи, оплату труда предпринимателя, отчисления на страхование и др.

К неявным (имплицитным) относятся альтернативные издержки ресурсов, непосредственно самих владельцев предприятия. Они не закреплены в контрактах и поэтому остаются недополученными в материальной форме. [4]

Издержки могут рассматриваться с точки зрения либо отдельного товаропроизводителя, либо общества в целом. В одних случаях оба подхода имеют одинаковый результат, в других разны. Это объясняется тем, что не все результаты производства имеют товарную форму, некоторые из них «реализуются» непосредственно, минуя отношения купли-продажи, и оказывают прямое влияние на благосостояние общества. Так общественные затраты, связанные с работой металлургического комбината будут превышать частные затраты на величину внешних для самого завода, затрат на компенсацию социально-экономических последствий загрязнения окружающей среды, независимо от того, кем они будут осуществляться. Лишь при отсутствии внешних затрат и эффектов общественные и частные затраты совпадают.

Поскольку на изменение количества используемых в производственном процессе ресурсов затрачивается разное время, необходимо различать краткосрочный и долгосрочный периоды. Краткосрочный период — это период времени слишком короткий, чтобы предприятие смогло изменить свои производственные мощности, но достаточно продолжительный для изменения степени интенсивности использования этих фиксированных мощностей.

Производственные мощности фирмы остаются неизменными в пределах краткосрочного периода, но объем производства может быть изменен путем применения большего или меньшего количества живого труда, сырья и других ресурсов.

С точки зрения действующих фирм, долговременный период — это период времени достаточно продолжительный, чтобы изменить количества всех занятых ресурсов, включая и производственные мощности.

Издержки производства какого-либо продукта данной фирмы зависят не только от цен необходимых ресурсов, но и от технологии — от количества ресурсов, которое необходимо для производства. Именно это, то есть технологический аспект формирования издержек. В течение краткосрочного периода фирма может изменить объем производства путем соединения изменяющегося количества ресурсов с фиксированными мощностями.

Объем производства, по мере того, как все большее количество переменных ресурсов будет присоединяться к фиксированным ресурсам фирмы, будет изменяться в соответствии с законом убывающей отдачи. Этот закон утверждает, что, начиная с определенного момента, последовательное присоединение единиц переменного ресурса к неизменному, фиксированному ресурсу дает уменьшающийся добавочный, или предельный, продукт в расчете на каждую последующую единицу переменного ресурса.

На предприятиях часто встает вопрос, насколько может оправдать себя расширение или сокращение производства и реализации. При решении этих вопросов важно уметь рассчитать величину издержек прироста при расширении экономической деятельности и соответственно издержек сокращения при ее сворачивании. Подобные издержки прироста и сокращения выражаются общим понятием «собственно предельные издержки». Под собственно предельными издержками понимается изменение величины валовых издержек, происшедшее в результате изменения величины производства и реализации на 1 единицу.

Часто изменения издержек планируются в соответствии с гораздо большими изменениями объемов производства и реализации. В таких случаях можно рассчитать величину, приближающуюся по значению к собственно предельным издержкам, — так называемые усредненные предельные издержки. Под предельными издержками понимается средняя величина издержек прироста или издержек сокращения на единицу продукции, возникших как следствие изменения объемов производства и реализации более чем на 1 единицу.[1]

Как уже отмечалось, в течение определённого периода времени некоторые ресурсы, связанные с техническим оборудованием предприятия, остаются неизменными. Количество других ресурсов может изменяться. Отсюда следует, что различные виды издержек могут быть отнесены либо к постоянным, либо к переменным.

Постоянными называются такие издержки, величина которых не меняется в зависимости от изменения объема производства. Постоянные издержки связаны с самим существованием производственного оборудования фирмы и должны быть оплачены, даже если фирма ничего не производит. К постоянным издержкам относится оплата обязательств по облигационным займам, рентные платежи, часть отчислений на амортизацию зданий и оборудования, страховые взносы, а также жалованье высшему управленческому персоналу.

Переменными называются такие издержки, величина которых меняется в зависимости от изменения объема производства. К ним относятся затраты на сырье, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и тому подобные переменные ресурсы.

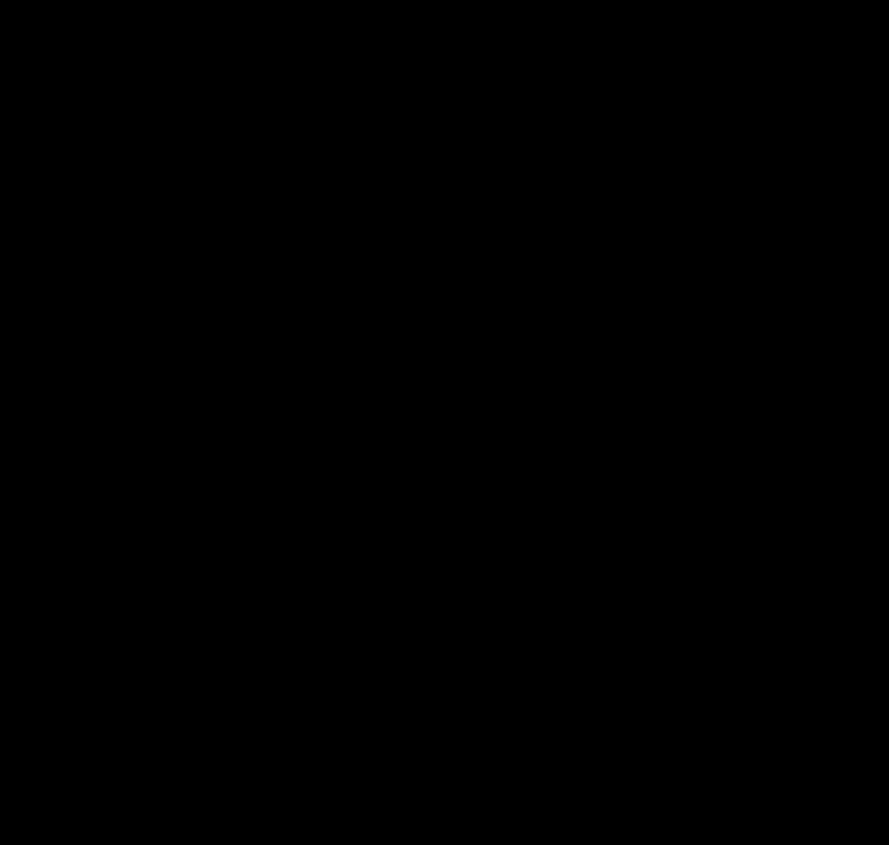

Общая сумма издержек это сумма постоянных и переменных издержек при каждом данном объеме производства. При нулевом объеме производства общая сумма издержек равна сумме постоянных издержек фирмы.

Рис. 1. Общие издержки как сумма постоянных и переменных издержек

На рис. 1 данные о постоянных переменных и суммарных издержках представлены графически. Где Q – количество произведенной продукции, ед.; TFC – сумма постоянных издержек; TVC – сумма переменных издержек; TC – сумма общих издержек, TC = TFC + TVC.

Обратим внимание, что сумма переменных издержек изменяется по вертикали от горизонтальной оси, а сумма постоянных издержек каждый раз прибавляется к вертикальному измерению суммы переменных издержек для получения кривой общей суммы издержек.

Переменные издержки — это издержки, которыми предприниматель может управлять, величина которых может быть изменена в течение краткосрочного периода времени путем изменения объема производства.

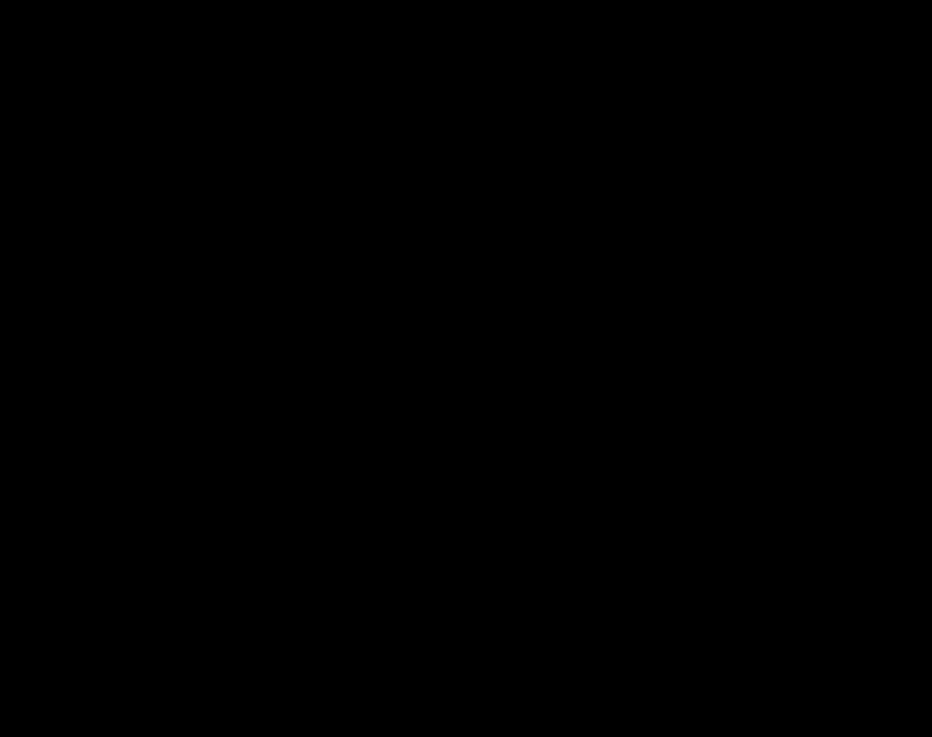

Средние издержки - издержки в расчете на единицу продукции.

Рис. 2. Кривые средних издержек

Средние постоянные издержки (AFC) определяются путем деления суммарных постоянных издержек (TFC) на соответствующее количество произведенной продукции (Q). То есть, AFC = TFC / Q.

Поскольку сумма постоянных издержек, по определению, независима от объема производства, AFC будут падать по мере увеличения количества производимой продукции. С ростом объема производства данная сумма постоянных издержек распределяется на большее и большее количество продуктов.

Средние переменные издержки (AVC) определяются путем деления суммарных переменных издержек (TVC) на соответствующее количество произведенной продукции (Q): AVC = TVC / Q.

AVC сначала падают, достигают своего минимума, а затем начинают расти. При малом объеме производства производственный процесс будет относительно неэффективным и дорогостоящим, поскольку имеющееся у фирмы оборудование окажется недогруженным. Однако по мере расширения производства более высокий уровень специализации рабочих и более полное использование капитального оборудования фирмы обеспечат повышение эффективности производства. В результате переменные издержки в расчете на единицу продукции будут снижаться. Вследствие применения все большего и большего количества переменных ресурсов, в конце концов, наступит такой момент, когда закон убывающей отдачи вступит в действие. Каждая добавочная единица переменных ресурсов будет увеличивать объем производства на меньшую величину, чем предыдущая. Значит, AVC начнут возрастать.

Средние общие издержки (АТС) можно рассчитать путем деления суммы общих издержек на количество произведенной продукции (Q) или же, проще, путем сложения AFC и AVC для каждого из возможных объемов производства. То есть, АТС = TC / Q = AFC + AVC.

На рис. 2 кривая АТС получена путем сложения по вертикали AFC и AVC. [3]

1.2 Основные направления снижения издержек предприятия

Значение издержек производства является одним из условий успеха на рынке.

Они находят свое выражение в показателях себестоимости продукции, которая характеризует сумму издержек производства и реализации, налогов, сборов и обязательных отчислений в целевые внебюджетные фонды.

В себестоимость продукций включаются:

- затраты на подготовку и освоение производства;

- затраты, непосредственно, связанные с производством продукции, обусловленные технологией и организацией производства;

- затраты на оплату труда;

- затраты, связанные с использованием природного сырья;

- затраты некапитального характера, связанные с совершенствованием технологий и организацией производства, а так же с улучшением качества продукции;

- затраты по обслуживанию производственного процесса (текущий, средний и капитальный ремонт);

- расходы, связанные с управлением производством;

- затраты, связанные с подготовкой и переподготовкой кадров;

- отчисления на государственное социальное страхование и пенсионное обеспечение;

- отчисления по обязательному медицинскому страхованию;

- затраты на оплату процентов по краткосрочным ссудам банков;

- расходы, связанные со сбытом продукций;

- амортизация основных производственных фондов;

- потери от простоев по внутрипроизводственным причинам.

Величина этих затрат зависит от цен на ресурсы необходимых для производства товара, а так же от технологий их использования. Цена, по которой приобретаются ресурсы, независима от предприятия. Следовательно, для предпринимателя очень важен технологический аспект формирования издержек производства, определяющий с одной стороны, количество привлекаемых ресурсов и качество их использования, с другой стороны. То есть каждое предприятие стремиться выбрать такой технически эффективный процесс производства, который обеспечивал бы наименьшие издержки производства.

Так как производство любого вида товара или услуги связано с использованием разнообразных видов ресурсов, то это разнообразие предполагает необходимость классификаций затрат.

По содержанию и назначению затраты группируются по экономическим элементам и калькуляционным статьям. Группировка затрат по экономическим элементам отражает их распределение по экономическому содержанию независимо от формы использования в производстве того или иного вида продукции и место осуществления этих затрат. Эта группировка применяется при составлении сметы затрат на производства всей выпускаемой продукции. Для предприятий всех отраслей промышленности установлена следующая обязательная номенклатура затрат на производства продукции по экономическим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие.

Классификация затрат по экономическим элементам дает возможность знать структуру себестоимости, но не позволяет определить себестоимость одной единицы продукции.

Поэтому для определения издержек продукции на единицу товара используют классификацию по калькуляционным статьям. Калькуляция позволяет учесть расходы непосредственно связанные с производством конкретного наименования изделия. В эти расходы входят, как материальные затраты, так и расходы по созданию, обслуживанию и управлению производством этого вида изделия.

Возможности снижения издержек производства выделяются и анализируются по двум направлениям: по источникам и по факторам.

Источники – это затраты за счет экономии которых могут быть снижены издержки производства.

Факторы – это технико-экономические условия, под влиянием которых изменяются издержки.

Основными источниками снижения издержек производства и реализации продукции являются:

- снижение расходов сырья, материалов, топлива и энергии на единицу продукции;

- уменьшение размера амортизационных отчислений, приходящихся на единицу продукции;

- снижение расхода заработной платы на единицу продукции;

- сокращение административно-управленческих расходов;

- ликвидация непроизводительных расходов и потерь.

На экономию ресурсов оказывает большое влияние число технико-экономических факторов. Наибольшее влияние имеют следующие группы внутрипроизводственных факторов: повышение технического уровня производства; совершенствование организации производства и труда; изменение объема производства.

Повышение технического уровня производства, совершенствование организации производства и труда приводит к снижению затрат сырья, материалов и заработной платы.

Уменьшение затрат сырья и материалов достигается за счет снижения норм их расходов, сокращение отходов и потерь в процессе производства и хранения, использования вторичных материалов, внедрения безотходных технологий. На величину издержек существенное влияние оказывает изменение цен на сырье и материалы. При их увеличении издержки возрастают, а при снижении - уменьшаются.

Снижение издержек предприятия обеспечивается за счет уменьшения затрат живого труда на единицу продукции и опережающих темпов роста его производительности по отношению к темпам роста средней заработной платы.[5]

2. Внешние и внутренние (имплицитные) издержки предприятия. Значение имплицитных издержек в предпринимательской деятельности

Частные предприятия представляют собой один из важнейших объектов микроэкономического анализа. Их можно изучать с самых разнообразных углов зрения, однако в первую очередь их нужно рассматривать с достаточно прозаической точки зрения - как механизм для превращения затрат труда, капитала и природных ресурсов в готовую продукцию, представляющую собой товары и услуги, произведенные для удовлетворения человеческих потребностей. Фирма как производственное звено является ключевым элементом неоклассической традиции микроэкономического анализа.

В силу действия феномена редкости (ограниченности всех видов ресурсов) производство без некоторых издержек вообще невозможно, поэтому любое решение о производстве чего - либо вызывает необходимость отказа от использования тех же ресурсов для производства каких - то иных вещей. Таким образом, все издержки представляют собой альтернативные (или вмененные) издержки. Альтернативные издержки производства являются главным препятствием, с которым сталкивается фирма в процессе реализации своих возможностей максимизации прибыли. В число альтернативных издержек, с которыми сталкиваются фирмы, входят выплаты рабочим, инвесторам, а так же владельцам природных ресурсов; все эти выплаты осуществляются с целью привлечь факторы производства, отвлекая их тем самым от альтернативных вариантов применения и т.д. Эти издержки можно классифицировать множеством способов: явные (внешние) и неявные (внутренние, имплицитные) издержки.

Явные издержки - это альтернативные издержки, принимающие форму прямых (денежных) платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входит зарплата, выплачиваемая рабочим, жалованье менеджеров, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых услуг, гонорары за юридические консультации, оплата транспортных расходов и т.д.

Существуют также неявные издержки (имплицитные). К их числу относятся альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы (или находящиеся в собственности фирмы, как юридического лица). Эти издержки не предусмотрены контрактами, обязательными для явных платежей, и поэтому остаются недополученными (в денежной форме). Обычно фирмы не отражают имплицитные издержки в своей бухгалтерской отчетности, но от этого они не становятся менее реальными

Неявные издержки могут быть представлены как:

- денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов; сюда относятся и «издержки упущенных возможностей » (недополученная прибыль);

- нормальная прибыль как минимальное вознаграждение предпринимателю, удерживающее его в выбранной отрасли деятельности. Например, предприниматель, занятый выпуском кухонной посуды, считает для себя естественным получать 15% на вложенный капитал. Той же точки зрения придерживаются и все остальные предприниматели. Поэтому если производство посуды будет давать предпринимателю меньше нормальной прибыли (8-10%), то он свой капитал переместит в отрасли, дающие ему хотя бы нормальную прибыль (или больше).

Когда говорят о неявных или вмененных издержках, то чаще указывают на используемые ресурсы, которые принадлежат самой фирме. Речь идёт об использовании своих помещений, труда самого владельца фирмы. Эти издержки ещё называют внутренними издержками, это неоплачиваемые издержки. С точки зрения фирмы, эти внутренние издержки равны денежным платежам, которые могли быть получены за самостоятельно используемый свой ресурс при наилучшем из возможных способов его применения.

Приведём пример. Предположим, что вы владелец небольшого магазина, который находится в помещении, являющемся вашей собственностью. Если бы у вас магазина не было, вы могли бы данное помещение сдавать в аренду, скажем, за 700 долл. в месяц. Это и есть внутренние или вмененные, неявные издержки. Продолжим данный пример. В магазине вы используете только свой труд и только свои денежные средства. Используя в своём магазине собственные денежные средства и труд, вы жертвуете процентом и заработной платой, которые могли бы получить, обеспечив этим ресурсам наилучшее из возможных применений. Управляя своим собственным предприятием, вы отказываетесь от заработка, который могли бы иметь, предложив свои услуги в области менеджмента какой - то другой фирме.

Собственники предприятия могут использовать также оборудование, которое они купили и которым они теперь владеют. Если они приобрели оборудование при помощи банковского займа, они будут включать процентные платежи по займу в свои явные или бухгалтерские издержки. Но, предположим, они купили оборудование из своих накоплений. В этом случае они отказались от процентного дохода, который могли получать, а это часть альтернативных доходов. Это уже упущенный доход, который представляет собой настоящие издержки бизнеса.

Следует особо остановиться на таком производственном ресурсе как предпринимательская способность. Подобно земле, труду и капиталу предпринимательская способность такой же редкий ресурс и, следовательно, имеет свою цену. Поэтому в издержки производства должны входить не только заработная плата, процент на капитал и рентные платежи за землю, но также платежи предпринимателю за выполняемые им функции организации производства. Плата за выполнение этих функций предпринимателем называется нормальной прибылью. Необходимо различать чистую экономическую прибыль и нормальную прибыль. Допустим, что предприниматель использует 200 000 долларов своих сбережений в качестве капитала для начала собственного дела. Между тем он вполне мог бы положить эти средства на срочный вклад в банк, где получали бы 10% дохода, что составляет 20 000 долларов в год. Эти 20 000 долларов и должны быть отнесены к категории альтернативных (вмененных) издержек капитала, составляя одну из частей общей величины имплицитных издержек фирмы. Они представляют собой доход, который принесли бы некоторые денежные средства своему владельцу при их лучшем альтернативном использовании.

Дело в том, что фирма, чья экономическая прибыль окажется равной нулю, укажет величину нормальной прибыли в качестве своей бухгалтерской прибыли, если, разумеется, никаких прочих имплицитных издержек не было ею понесено. Хотя эта прибыль, кроме всего прочего, является «нормальной» в том смысле, что владельцы фирмы при нормальной ситуации получили бы эти денежные средства, вложив капитал в какое угодно иное предприятие, она не является «прибылью» в сугубо экономическом смысле этого слова, она характеризуется тем, что владельцы фирмы при нормальной ситуации получили бы эти денежные средства, вложив капитал в какое угодно другое предприятие.[6]

ЗАКЛЮЧЕНИЕ

В работе были подробно рассмотрены все виды издержек предприятия, а также способы их снижения. Теперь обобщим представленный материал и сделаем выводы по проделанной работе.

Рассмотренные в работе вопросы и проблемы позволяют сделать вывод, что фактор издержек не только немаловажен, но и во многом является определяющим в стратегии фирмы, ее гибкости в условиях рыночной экономики. Грамотная политика в отношении издержек, их верная калькуляция, своевременная отчетность и правильное распределение средств как по временным периодам, так и по сферам деятельности может реально изменить картину производственной сферы России к лучшему уже сейчас.

Не нужно забывать, что издержки производства в первую очередь учитываются как при разработке бизнес - плана, так и на действующем предприятии. Хотелось бы верить, что уже в скором будущем правильный подход, с точки зрения рыночной экономики, к проблеме издержек сможет привести к желаемым успехам в восстановлении производственной сферы России и ее значения на мировом уровне.

В современных условиях значительно возросла роль издержек производства, поскольку непосредственно от них зависит размер прибыли. Издержки производства представляют собой расходы на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли. В издержки производства входят затраты на зарплату, сырье и материалы, сюда же входят амортизация средств труда и т.д. В стоимости единицы товара, издержки производства составляют одну из двух ее частей. Издержки производства меньше стоимости товара на величину прибыли. Целью любой предпринимательской деятельности является снижение издержек производства, что во многом определяет конкурентоспособность предприятия и устойчивость его финансового состояния.

ЛИТЕРАТУРА

- Ворот И. В. Экономика фирмы. – М.: Высшая школа, 2004.

- Горфинкель В. Я. Экономика организации, М.: ЮНИТИ-ДАНА, 2006.

- Гребнева А. И. Экономика предприятия. - М.: Экономика, 2005.

- Карлик А. Е., Шухгальтер М.Л. Экономика предприятий: Учебник, М.: Инфра–М, 2003.

- Ковалёв А. М., Лапуста М.Г., Скамай Л.Г. Финансы предприятий, М.: Инфра–М, 2004.

- Любимов Л. Л., Раннева Н.А. Экономика предприятий. М.: Вита-пресс, 2005.

- Раицкий К. А. Экономика предприятия. – М.: ИВЦ «Маркетинг», 2005.

- Савченко Н. Н., Фалько С. Г. Экономика предприятия, М.: Дрофа, 2003.

- Сергеев И. В. Экономика предприятий: Учебное пособие – 2-е изд. перераб. и доп., М.: Финансы и статистика, 2004.

- Соломатина А. Н. Экономика и организация деятельности предприятия: Учебное пособие – М.: ИНФРА-М, 2003.