Будет полезно магистрантам, аспирантам, преподавателям, а также всем интересующимся проблемами экономической теории и ее интерпретацией в белорусской модели экономического развития

| Вид материала | Документы |

- Комплекс по курсу «российское предпринимательское право» Казань 2011, 2224.78kb.

- Комплекс по курсу «российское предпринимательское право» Казань 2007, 2081.19kb.

- Учебно-методический комплекс по специальному курсу: «юридические лица», 1001.15kb.

- Рунге В. Ф. История дизайна, науки и техники/Рунге В. Ф.: Учеб пособие. Издание в двух, 26.96kb.

- М. А. Цаликова кафедра общего и сравнительного языкознания, 3097.43kb.

- Конференция адресована преподавателям, аспирантам, магистрантам, специалистам в области, 54.84kb.

- Учебное пособие, предназначенное, главным образом, для школьников старших классов,, 3565.86kb.

- М. А. Боровская генезис муниципальной собственности и становление систем муниципального, 1974.46kb.

- -, 4042.48kb.

- Е. А. Плосконосова "экономическая теория" Учебное пособие, 1869.51kb.

Как видно из данных табл. 8.1, за годы реформ в отраслевой структуре Беларуси произошли значительные изменения. Прежде всего это выразилось в значительном увеличении доли услуг в ВВП. Так, если в 1990 г. она составляла 28,5 %, то в 2004 г. — 43,8 %. Следует отметить, однако, что приведенные цифры получены на основе оценки показателей в текущих ценах, и поэтому отражают влияние как изменения физического объема производимых товаров и услуг, так и изменений в ценах.

• Распределительный метод расчета ВВП (по источникам

доходов) предполагает суммирование доходов, которые получа

ют владельцы факторов производства. При анализе движения

доходов принято выделять следующие фазы: образование пер

вичных доходов, их распределение, перераспределение, форми

рование конечных (располагаемых) доходов, использование

располагаемых доходов для финансирования конечного потреб

ления и сбережений.

Первичные доходы образуются у институциональных единиц (хозяйствующих субъектов) в результате их участия в производстве и от собственности. Эти доходы выступают в форме оплаты труда, доходов от собственности, валовой (чистой) прибыли.

Оплата труда представляет собой сумму всех вознаграждений в денежной или натуральной форме, выплачиваемых работодателями работникам. Кроме того, сюда входят доходы владельцев некорпорированных предприятий, получаемые как вознаграждение за их труд.

Доходы от собственности (предпринимательские доходы) включают:

- рентные доходы, т.е. доходы от передачи прав (на землю, патенты, разработку недр и др.);

- прибыль от вложения собственного капитала в свои предприятия;

- прибыль корпораций, т.е. доход на капитал (оборудование, здания, патенты) в корпоративном секторе экономики, основанном на акционерной форме собственности;

- чистый процентный доход, т.е. выплаты фирмам и хозяйствам данной страны за предоставленные кредиты.

Валовая (чистая) прибыль — это та часть добавленной стоимости, которая остается у производителей после вычета расходов на оплату труда работников и уплаты налогов на производство и импорт. Если субъектом хозяйствования является домашнее хозяйство, то вместо понятия «прибыль предприятий» используется категория валовой смешанный доход. В нее

Основы теории макроэкономики 283

наряду с прибылью от предпринимательства включается оплата труда собственника предприятия.

В 2004 г. объем ВВП Беларуси, рассчитанный по доходам, составил 49 трлн 445 млрд руб., в том числе: оплата труда — 21,9 трлн руб.; налоги на производство и импорт — 11,3; субсидии на производство и импорт — 1,9; валовая прибыль и валовой смешанный доход — 18,2 трлн руб.

Разница между всеми первичными доходами, полученными и выплаченными институциональными единицами-резидентами, образует сальдо первичных доходов. На уровне национальной экономики сальдо первичных доходов может определяться на валовой основе, т.е. до вычета потребления основного капитала. В этом случае оно равно валовому национальному доходу (ВНД). Валовой национальный доход отличается от ВВП на величину первичных доходов, полученных от других стран, за вычетом первичных доходов, переданных другим странам.

Отметим, что стоимость продукции, произведенной в Беларуси на предприятиях компании «Кока-Кола», принадлежащей иностранцам, не включается в состав белорусского ВНД. Однако прибыль, полученная на предприятии, принадлежащем Беларуси, но расположенном в одной из стран СНГ, включается в состав белорусского ВНД.

Если сальдо первичных доходов определяется на «чистой» основе, т.е. за вычетом потребления основного капитала (амортизационных отчислений), то оно представляет собой чистый национальный доход.

Чистый национальный доход — это вновь созданная, как правило за год, стоимость, показывающая, что прибавило производство данного года к благосостоянию общества. Иначе говоря, это «чистый» заработанный доход общества.

Первичные доходы распределяются и перераспределяются между институциональными единицами или секторами, в результате чего у последних формируется располагаемый доход. Располагаемый доход — это доход, которым институциональная единица располагает для конечного потребления и сбережения. Сумма располагаемых доходов всех институциональных единиц-резидентов образует валовой национальный располагаемый доход (ВРД). Он рассчитывается по экономике в целом и по каждому сектору экономики в отдельности.

Наибольший удельный вес в ВРД экономики (до 90 %) занимает доход, поступающий домашним хозяйствам, т.е. валовой располагаемый доход домашних хозяйств. Отметим, что не весь валовой национальный доход поступает в распоряжение

284 Раздел III

домашних хозяйств, так как отдельные его элементы исключаются из выплат этим хозяйствам (часть прибыли фирм, которая остается в их распоряжении; налоги).

Вместе с тем некоторые виды доходов, поступающие домашним хозяйствам, не относятся к валовому национальному доходу, и поэтому должны быть прибавлены к нему (часть прибыли, поступающая в распоряжение акционеров корпорации в виде дивидендов; выплаты процентов правительством, которые первоначально включаются в трансфертные платежи; сами трансфертные платежи, предназначенные на выплату пособий на детей и другие социальные выплаты). В результате этих исключений из ВНД и добавлений к нему получается валовой располагаемый доход.

Одна часть ВРД тратится на потребительские расходы домашних хозяйств, а другая — на сбережения (накопления).

Сбережения осуществляются путем покупки ценных бумаг, приобретения недвижимости или драгоценностей, а также помещения денег на депозит в банке. Доля личных сбережений в ВРД называется нормой личных сбережений. Она колеблется от 22 % в Италии и 18 % в Японии до 4 % в США. В Беларуси в 2002 г. ВРД составил 15 619,2 млрд руб., личные сбережения — 505,4 млрд руб., следовательно, норма личных сбережений равнялась 3,2 %.

♦ Метод конечного использования предполагает определение ВВП путем суммирования стоимости конечной продукции. Получается сумма цен конечных товаров и услуг, или сумма расходов всех субъектов национальной экономики на конечное потребление.

Чтобы понять схему движения продуктов и доходов в национальной экономике, необходимо знать структуру потока расходов, которая включает следующие составляющие:

1. Расходы домашних хозяйств на товары длительного

пользования, текущее потребление, услуги, а также затраты

домашних хозяйств и тех частных некоммерческих организа

ций, которые предоставляют домашним хозяйствам комму

нальные и социальные услуги на некоммерческой основе. Эти

расходы на личное конечное потребление составляют наиболь

шую часть совокупных расходов в экономике. Обозначим их

символом С (от англ. consumption — потребление).

2. Расходы фирм на приобретение инвестиционных товаров.

Обозначим их символом I (от англ. investment — инвестиции).

Во-первых, фирмы закупают основной капитал (оборудование, транспорт, здания). Во-вторых, они приобретают товары

Основы теории макроэкономики 285

для поддержания производственных запасов с целью обеспечения нормального ритма производства (запасы сырья, материалов, топлива). В СНС первый вид расходов фирм выступает в форме валовых накоплений, а второй — изменения запасов материальных оборотных средств. Валовое накопление включает в себя основной капитал, предназначенный как для замены изношенного оборудования, так и для расширения производства. Доля валового накопления в использованном ВВП называется нормой накопления и является одним из факторов, определяющих темпы экономического роста. Изменение запасов материальных оборотных средств включает изменение производственных запасов, незавершенного производства, готовой продукции и товаров для перепродажи.

Различают валовые инвестиции (Ig) и чистые инвестиции (In). Валовые инвестиции представляют собой общее количество станков, зданий, другого физического капитала, проданного в данном году. Если из валовых инвестиций вычесть амортизационные отчисления (А) — т.е. ту их часть, которая пошла на замену износившихся зданий и оборудования, то мы получим чистые инвестиции:

3. Расходы государства на индивидуальные потребительские товары и услуги, на коллективные услуги и инвестирование (например, на строительство школ, больниц, дорог, содержание армии, государственного аппарата управления и пр.). Эти расходы обозначим G (от англ. government — правительство).

Чистый экспорт, т.е. сальдо экспорта и импорта. Если экспорт превышает импорт, то чистый экспорт положителен, и наоборот. Обозначим чистый экспорт Хп.

Разница между вышеперечисленными частями ВВП определяется тем, кто покупает. Например, автомобиль, приобретенный вашей семьей, включается в состав потребительских расходов (С), но автомобиль, приобретенный предприятием, включается в состав его инвестиционных расходов (I). Исключение составляют расходы на приобретение жилья, включаемые в инвестиционные расходы независимо от того, приобретается ли жилье домашним хозяйством, предприятием или муниципалитетом (государством).

Составим уравнение, отражающее определение ВВП по сумме расходов на покупку конечной продукции:

ВВП = С + I + G + Хп.

286 Раздел III

Это уравнение также называют основным макроэкономическим тождеством.

В 2004 г. весь объем ВВП Беларуси по расходам на конечное потребление составил 49 трлн 445 млрд руб., в том числе: расходы домашних хозяйств — 27,2 трлн руб.; государственных учреждений — 10,0; некоммерческих предприятий, обслуживающих домашние хозяйства, — 0,7 трлн руб. Валовое накопление составило 14,0 трлн руб., из них: основной капитал — 13,2 трлн руб.; изменение запаса оборотных средств — 0,7; чистый экспорт — 0,3 трлн руб.

Структурные изменения в конечном потреблении ВВП Беларуси показаны в табл. 8.2.

Таблица 8.2

Структура использования валового внутреннего продукта, % к итогу

| Показатель | Год | ||||||

| 1990 | 1995 | 2000 | 2001 | 2002 | 2003 | 2004 | |

| Валовой внутрений продукт в рыночных ценах | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| В том числе: | | | | | | | |

| расходы на конечное потребление | 71,2 | 79,6 | 77,5 | 79,7 | 81,4 | 77,6 | 77,4 |

| из них: | | | | | | | |

| домашних хозяйств | 44,5 | 56,0 | 55,7 | 55,9 | 58,4 | 55,0 | 55,5 |

| государственных учреждений | 23,9 | 20,5 | 19,7 | 21,7 | 21,3 | 21,1 | 20,4 |

| некоммерческих организаций, обслуживающих домашние хозяйства | 2,8 | 3,1 | 2,1 | 2,1 | 1,7 | 1,5 | 1,5 |

| валовое накопление | 26,6 | 24,8 | 25,7 | 23,9 | 22,4 | 26,3 | 28,6 |

| из них: | | | | | | | |

| основного капитала | 22,0 | 24,7 | 25,5 | 22,8 | 22,2 | 25,1 | 27,1 |

| изменение запасов материальных оборотных средств | 4,6 | 0,1 | 0,2 | 1,1 | 0,2 | 1,2 | 1,5 |

| чистый экспорт товаров и услуг | 2,2 | -4,4 | -3,2 | -3,6 | -3,8 | -3,9 | -6,0 |

Данные табл. 8.2 о структуре использования ВВП Беларуси за 14 лет свидетельствуют о тенденции роста расходов домашних хозяйств на конечное потребление. Особенно резкий скачок произошел в кризисные 1994—1995 гг. Он обусловлен инфляцией, которая опережала рост номинальных располагаемых доходов населения, в результате чего произошло суще-

Основы теории макроэкономики 287

ственное снижение уровня жизни. Особенно быстро увеличилась доля расходов на питание. Другая заметная тенденция — снижение запасов материальных оборотных средств, вызванное спадом производства и переходом к рыночной системе хозяйствования.

Все методы расчета ВВП, как мы убедились, дают одинаковый результат.

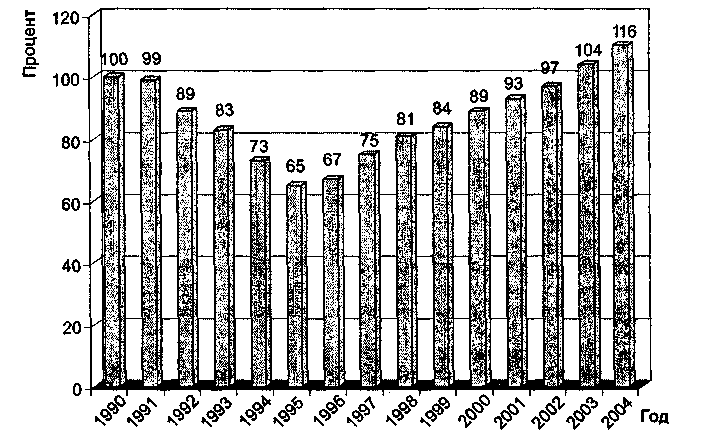

После развала СССР производство ВВП в бывших советстких республиках вначале характеризовалось значительным спадом, но затем наметился медленный подъем. Эту тенденцию можно проследить на графике, отражающем динамику ВВП Беларуси за прошедший период перехода к рыночной экономике (рис. 8.2).

Рис. 8.2. Динамика ВВП в Республике Беларусь в 1990—2003 гг., % к 1990 г., в сопоставимых ценах

В американских и российских учебниках по макроэкономике встречается и другой показатель объема национального продукта — валовой национальный продукт.

Разница между ВВП и ВНП заключается в том, что при определении ВВП используется так называемый территориальный принцип, исходящий из предпосылки, что ВВП создается внутренними факторами производства, расположенными в границах данной страны, независимо от того, кто ими владеет. ВНП измеряется по национальному принципу, т.е. исходя из

288 Раздел III

стоимости продукции, полученной в результате использования факторов производства, находящихся в собственности граждан данной страны, независимо от территории, где эти факторы расположены.

Таким образом, чтобы получить ВНП, необходимо к ВВП добавить разницу между поступлениями от факторов производства (факторными доходами) из-за границы и факторными доходами нерезидентов в данной стране. Например, после расчета ВВП Республики Беларусь за определенный период к нему нужно добавить факторные доходы белорусских компаний, расположенных в других странах, и вычесть доходы компаний других стран, расположенных на территории Беларуси. Количественное различие между ВВП и ВНП для Беларуси несущественно, так как сальдо ее заграничного производства представляет очень незначительную величину к объему ВВП.

В разных странах существуют различные методы сбора статистических сведений... Может существовать также отличие в акцентах, как, например, в США, где до недавнего времени обращали внимание на показатели валового национального продукта (ВНП), в то время как во многих странах акцентировали внимание на валовом внутреннем продукте (ВВП).

ВНП — это рыночная стоимость конечного продукта, созданного факторами производства, принадлежащими резидентам страны.

ВВП — это рыночная стоимость конечного продукта, созданного факторами производства в пределах границ страны, независимо от того, кому они принадлежат.

Для многих стран различие между ВНП и ВВП незначительно, для других же — очень существенно. Страна, которая владеет множеством огромных многонациональных компаний, или страна, граждане которой иммигрируют за границу, чтобы найти работу, и посылают деньги своим семьям, могут иметь более высокие показатели ВНП, чем ВВП.

Если рассматривать экономику в масштабе всего мира, то общий объем ВНП равен общему объему ВВП. В масштабе огромной страны ВНП — лучший показатель уровня жизни, а ВВП — лучший показатель производительности.

Добсон С, Полферман С. Основы экономики: Учеб. пособие. Мн.: Экоперспектива, 2004. С. 190—191.

В экономической теории США и некоторых других стран применяется еще один макроэкономический показатель — чистый национальный продукт. При его расчете учитывается, что ВНП (так же, как и ВВП) содержит в себе амортизационные отчисления, которые накапливаются в специальных фондах и фактически ничего не добавляют к благосостоянию общества. В результате годовой объем производства завышается на стоимость амортизационных отчислений. Чтобы получить ЧНП, не обходимо вычесть из ВНП сумму амортизационных отчислений, начисленных за год. ЧНП позволяет более точно измерить

Основы теории макроэкономики 289

объем товаров и услуг, произведенных в стране. Рассчитанный по такой методике национальный доход определяется вычитанием из ЧНП другого его компонента, не участвующего в прибавлении благосостояния общества, — косвенных налогов.

8.4. Номинальный и реальный ВВП. Индексы цен

Статистические данные величины ВВП Беларуси за 1994 и 1995 гг. показывают, что его стоимостная величина выросла с 17,8 до 121,4 трлн руб., а физический объем снизился (см. рис. 8.2). Это говорит о том, что стоимостная оценка национального продукта требует учета уровня цен. При текущей оценке национального продукта используются рыночные цены, сложившиеся на момент оценки. Однако часто возникает необходимость сравнить объемы произведенного национального продукта за разные промежутки времени. В этом случае рыночные цены не могут служить достоверным показателем, так как они, особенно в условиях инфляции, способны существенно различаться в начале и конце временного интервала, а поэтому невозможно определить, за счет чего вырос национальный продукт — благодаря увеличению объема производства или росту цен.

Такие сравнения позволяют произвести реальные показатели (реальный объем производства и реальный уровень дохода), которые выражаются в неизменных (сопоставимых) ценах. Поэтому важно различать номинальные и реальные (очищенные от влияния изменения уровня цен) показатели.

Номинальный ВВП — это ВВП, рассчитанный в текущих ценах, ценах данного года. Он равен

Σ Р1 * Q1

где Р1 — цены отчетного года; Q1 — количество товаров и услуг в отчетном периоде.

Чтобы измерить реальный ВВП, необходимо «очистить» номинальный ВВП от воздействия на него изменения уровня цен.

Реальный ВВП — это ВВП, измеренный в сопоставимых (неизменных) ценах, в ценах базисного года, он равен

Σ P0 * Q1

где P0 — цены базисного года.

И номинальный, и реальный ВВП подсчитываются в денежных единицах (рублях, евро, долларах и т.п.).

Связь между реальным и номинальным ВВП устанавливается с помощью дефлятора ВВП.

290