Методичні рекомендації та тематика курсових робіт для студентів освітньо-кваліфікаційного рівня "бакалавр" галузі знань: 0305 "Економіка І підприємництво"

| Вид материала | Методичні рекомендації |

- Методичні рекомендації по виконанню курсових робіт з бухгалтерського обліку для студентів, 441.31kb.

- Методичні рекомендації до виконання курсових робіт освітньо-кваліфікаційний рівень, 497.61kb.

- Програма фахових вступних випробувань для здобуття освітньо-кваліфікаційного рівня, 236.7kb.

- Програма фахових вступних випробувань для здобуття освітньо-кваліфікаційного рівня, 235.31kb.

- Програма фахових вступних випробувань для здобуття освітньо-кваліфікаційного рівня, 235.42kb.

- Навчальна програма з підготовки студентів вищих навчальних закладів освітньо-кваліфікаційного, 173.54kb.

- Програма фахових вступних випробувань на здобуття освітньо-кваліфікаційного рівня "спеціаліст", 307.54kb.

- Методичні рекомендації до виконання курсових робіт освітньо-кваліфікаційного рівня, 847.67kb.

- Програма вступного фахового екзамену для здобуття освітньо-кваліфікаційного рівня магістра, 180.39kb.

- Програма співбесіди з фінансів для абітурієнтів, що вступають за освітньо-кваліфікаційним, 89.87kb.

Міністерство освіти і науки України

Київський національний торговельно-економічний університет

Вінницький торговельно-економічний інститут

Кафедра фінансів

ЗАТВЕРДЖУЮ

Директор ВТЕІ КНТЕУ

_________________ Сусіденко В.Т.

Бюджетна система україни

Методичні рекомендації та тематика курсових робіт

для студентів освітньо-кваліфікаційного рівня “бакалавр”

галузі знань: 0305 “Економіка і підприємництво”

напряму підготовки: 030508 “Фінанси і кредит”

Вінниця 2010

Розповсюдження і тиражування без офіційного дозволу ВТЕІ КНТЕУ заборонено

Укладачі: О.А. Сьомченков, к.е.н, доц.,

В.В. Руденко, асистент.

Обговорено й схвалено на засіданні кафедри фінансів 30 листопада 2009 р., протокол №19, та методичною радою обліково-фінансового факультету 26 січня 2010 р., протокол №13.

Рецензент: Гарбар Ж.В., к.е.н., проф.

Методичні рекомендації та тематика курсових робіт

“Бюджетна система України”

для студентів освітньо-кваліфікаційного рівня “бакалавр”

галузі знань: 0305 “Економіка і підприємництво”

напряму підготовки: 030508 “Фінанси і кредит”

Укладачі: СЬОМЧЕНКОВ Олександр Анатолійович,

РУДЕНКО Вікторія Василівна

Підп. до друку . Формат 60x84/16. Папір письм.

Офс.друк. Ум. друк. арк. .

_______________ _____ Обл.-вид. арк. . Тираж 10 пр. Зам. № ._________

Центр підготовки навчальних та науково-методичних видань ВТЕІ КНТЕУ. 21100, м. Вінниця , вул. Хмельницьке шосе, 25.

ЗАГАЛЬНІ ПОЛОЖЕННЯ

Навчальний курс “Бюджетна система України” є важливим етапом для підготовки студентів за спеціальністю 030508 “Фінанси і кредит”. Метою данного курсу є отримання студентом комплексу знань, умінь і навичок з бюджетних відносин в Україні та характеру їх впливу на суспільство.

Згідно з начальним планом студенти з дисципліни “Бюджетна система України” виконують курсову роботу, яка є важливою формою самостійного вивчення курсу. Курсова робота є безпосереднім проявом активної і цілеспрямованої участі студента у поглибленому вивченні дисципліни, що має конкретне значення і вагомо впливає на формування студента як майбутнього фахівця, який вміє самостійно працювати з спеціальною економічною та нормативно-правовою літературою, аналізувати матеріали, узагальнювати та робити власні висновки.

Для економістів у галузі фінансів курсова робота означає грунтовне вивчення та дослідження актуальних питань теорії та практики функціонування бюджетної системи України та її елементів з метою формування нового економічного мислення у даній сфері.

Процес виконання курсової роботи включає такі етапи:

- Вибір теми та об’єкта дослідження.

- Затвердження теми.

- Складання студентом плану курсової роботи, погодження з викладачем – науковим керівником.

- Формування студентом інформаційної бази для виконання курсової роботи.

- Написання й оформлення курсової роботи.

- Подання курсової роботи на кафедру для рецензування.

- Доопрацювання курсової роботи відповідно до рекомендацій/зауважень рецензента.

- Захист курсової роботи.

Таким чином, курсова робота з курсу “Бюджетна система України”, має відобразити глибокі знання студента у сфері бюджетних відносин, а також його вміння аналізувати, узагальнювати, досліджувати літературні джерела та інформаційну базу даних; логічно і чітко викладати матеріал; робити необхідні висновки та пропозиції; давати грунтовні оцінки різним явищам і процесам; оформляти роботу відповідно до встановлених стандартів.

1. ВИБІР І ЗАТВЕРДЖЕННЯ ТЕМИ, СКЛАДАННЯ ПЛАНУ курсовОЇ робОТИ

Вибір теми є важливим моментом у написанні курсової роботи.

Тематика курсових робіт розробляється, пропонується і затверджується кафедрою фінансів згідно з програмами курсів, які забезпечують фахову підготовку студентів зі спеціальності “Фінанси”. Кожного навчального року тематика курсових робіт обов’язково поновлюється.

Вибір теми курсової роботи повинен бути усвідомленим і виваженим, обумовлений врахуванням здібностей та інтересів студента. При обранні теми основними критеріями повинні бути актуальність і перспективність: наявність теоретичних джерел; можливість виконання теми у вищому навчальному закладі; безпосередній зв’язок з потребами практичної діяльності бюджетної системи; достатня обізнаність студента і наявність необхідних знань та навичок.

Тему курсової роботи студент вибирає самостійно. При необхідності він може отримати консультації у викладачів кафедри або безпосередньо у свого наукового керівника. Орієнтовну тематику робіт наведено у додатку 1.

Зміна теми курсової роботи (у разі необхідності) здійснюється з дозволу завідувача кафедри за письмовою заявою студента та погодженням наукового керівника не пізніше одного місяця до закінчення строку виконання курсової роботи.

Затвердження тем курсових робіт здійснюється у встановленому в інституті порядку.

Курсові роботи, виконані за темами, не погодженими з науковими керівниками, або подані на кафедру пізніше встановленого терміну, не рецензуються і не зараховуються.

Разом із вибором теми визначається об’єкт, на матеріалах якого буде виконуватися робота. Об’єктами дослідження можуть бути:

- державна статистична звітність;

- Головні фінансові управління облдержадміністрацій та управління райдержадміністрацій та виконавчих комітетів відповідних рад;

- Головні управління та управління Державного казначейства України;

- органи Державної податкової адміністрації України;

- заклади охорони здоров’я, освіти, культури, соціального захисту, які фінансуються за рахунок державного і місцевих бюджетів;

- органи Державної контрольно-ревізійної служби України.

Діяльність об’єкта дослідження повинна створювати можливість інформаційного забезпечення дослідження обраної теми.

Для складання плану курсової роботи студент повинен ознайомитися з проблемами, розв’язання яких передбачає тема дослідження; самостійно опрацювати спеціальну наукову літературу, статистичні дані, законодавчі та нормативні документи; методичні розробки, які послідовно та логічно розкривають визначену тему. Складений студентом план курсової роботи погоджується з викладачем – науковим керівником, який надає індивідуальні консультації під час написання курсової роботи.

Студентом обов’язково оформлюється спеціальний бланк-завдання, у якому зазначається автор, тема і план, а також терміни подання курсової роботи на кафердру. Завдання підписують науковий керівник і студент (додаток 2).

2. Вимоги до змісту та обсягу курсової роботи

Для наукового дослідження по обраній темі з курсу “Бюджетна система України” потрібно мати глибокі знання з предметів дослідження, періодичної та економічної літератури, офіційних урядових документів, вміти аналізувати статистичний матеріал та матеріали конкретної організації чи установи.

Особливу увагу студент повинен звернути на те, щоб зміст курсової роботи не був абстрактний, не носив загальний характер і не зводився лише до теоретичного розкриття вибраної теми. Порядок із чітким теоретичним висвітленням питань необхідно розкрити методику практичного їх вирішення в умовах ринкової економіки. Курсова робота повинна носити науково-дослідний характер.

Курсову роботу, яку написано тільки на основі вивчення студентом опрацьованих літературних джерел або підручників без конкретних даних підприємства і досліджень, до захисту не допускають і повертають на доопрацювання.

Курсова робота повинна послідовно включати:

- Титульний аркуш.

- Зміст.

- Вступ.

- Основну частину.

- Висновки та пропозиції.

- Список використаних джерел.

- Додатки (при необхідності).

Титульний аркуш курсової роботи повинен містити: назву міністерства і повне найменування вищого навчального закладу; тему курсової роботи та назву об’єкта дослідження; шифр і найменування спеціальності, групу і курс; прізвище, ім’я, по-батькові автора; науковий ступінь, вчене звання, прізвище, ім’я, по батькові наукового керівника; місто і рік (додаток 3). За титульним аркушем підшивають заповнений бланк завдання, який видається кафедрою підписанням науковим керівником, після чого розміщують зміст.

Зміст подають на початку курсової роботи. Він містить найменування та номери початкових сторінок усіх розділів, підрозділів та пунктів (якщо вони мають заголовок), зокрема вступу, списку використаних джерел і додатків (додаток 4).

Вступ розкриває актуальність теми, мету і зміст поставлених задач. У вступі вказується об’єкт, інформаційна база, методи, за допомогою яких велося дослідження, теоретична та практична цінність даного дослідження, подається коротке описання змісту кожного розділу. Обсяг вступу 2-3 стор.

Основна частина курсової роботи складається з розділів, підрозділів. Основному тексту кожного розділу може передувати передмова з коротким описом вибраного напрямку та обгрунтуванням застосованих методів дослідження. Основна частина складає 90% обсягу курсової роботи.

Структура основної частини повинна мати такий вигляд:

Розділ 1 складається з декількох параграфів і носить теоретичний характер. Перший розділ містить загальну теоретичну характеристику досліджуваної теми, що розглядається на основі найновітніших теоретичних розробок, критичний аналіз різноманітних точок зору на те чи інше питання та аргументацію власної думки. Тому головним у першому розділі є глибоке вивчення літературних джерел з обраної теми і розкриття змісту проблеми в теоретичному аспекті.

Розділ 2 складається з декількох параграфів і носить аналітико-дослідницький характер. Головним у другому розділі є вивчення сучасного стану предмета дослідження на обраному об’єкті дослідження; проведення горизонтального, вертикального, порівняльного та еталонного аналізу фінансово-економічних показників, що характеризують стан та тенденції розвитку напряму дослідження; визначення кількісної та якісної оцінки факторів, що обумовили зміни окремих показників на об’єкті дослідження; здійснення діагностики управління цим напрямом діяльності на об’єкті дослідження; критична оцінка її сучасного стану, методичного, інформаційного, програмного забезпечення тощо.

Джерелом інформації є планові і фактичні показники діяльності, статистична, фінансова, податкова та управлінська звітність, накази, розпорядження, первинні інформаційні матеріали стосовно окремих бізнес-операцій та процесів, результати спостережень, опитувань і обстежень та інших методів збирання первинної інформації.

Особливе значення має правильне узагальнення накопиченого фактичного матеріалу, групування та оброблення даних, на основі яких проводиться кваліфікований аналіз, обґрунтовуються пропозиції.

Розділ 3 включає декілька параграфів і є проектно-рекомендаційним. Завданням розділу є розроблення конкретних рекомендацій, пропозицій щодо удосконалення предмета дослідження, його інформаційного, методичного та організаційного забезпечення, обґрунтування моделей управління фінансово-економічними параметрами та індикаторами розвитку і діяльності закладів, установ та підприємств на базі основних теоретичних положень, методичних підходів та інструментарію, що викладені у першому розділі, а також із врахуванням результатів аналізу, проведеного у другому розділі дослідження.

Висновки та пропозиції містять підсумки дослідження. Саме тут коротко наводяться найбільш важливі теоретичні положення, які містять формулювання розв’язаної проблеми; узагальнюються результати аналізу та діагностики об’єкта дослідження за визначеним напрямом дослідження, отримані у другому розділі, подаються пропозиції щодо удосконалення досліджуваного напряму діяльності організації, які було детально обґрунтовано у третьому розділі. Обсяг висновків до 5 стор.

У списку використаних джерел включають законодавчі, нормативно-методичні, монографічні, статистичні матеріали, які використовувались при написанні роботи. На кожне джерело, яке є працею одного чи кількох авторів, вказуються прізвище та ініціали авторів, повна назва роботи, місце видання, видавництво, рік і кількість сторінок. При використанні статей періодичної преси вказують прізвище та ініціали автора, назву статті, назву видання, номер журналу і сторінки, на яких вміщена публікація (чи рік і дату випуску газети).

Список літератури повинен містити від 30 до 40 найменувань (додаток 5).

Додатки мають містити інформаційні матеріали, що становлять базу аналітичних досліджень згідно з обраною темою і розміщуються на останніх сторінках. Кожен із них має бути пронумеровано (правий верхній куток). Додатки розміщується відповідно до посилань на них за основним текстом курсової роботи.

Курсова робота повинна бути написана студентом самостійно, державною мовою, в економічно грамотному стилі. Обсяг курсової роботи повинен становити 40-50 сторінок.

3. ПРАВИЛА ОФОРМЛЕННЯ курсової РОБоТи

Курсова робота повинна бути оформлена належним чином. Мова курсової роботи державна, стиль науковий, чіткий, без орфографічних і синтаксичних помилок; послідовність логічна. Пряме переписування у роботі матеріалів з літературних джерел неприпустиме, крім цитат, які подаються в лапках відповідно до тексту оригіналу.

Текст курсової роботи друкується на комп’ютері з одного боку стандартного аркуша односортного паперу формату A4 (210 х 297 мм). Шрифт текстового редактору MsWord. Гарнітура Times New Roman Cyr, розмір шрифту 14 пунктів, інтервал 1,5 (28-30 рядків).

Текст курсової ї роботи необхідно друкувати, залишаючи поля таких розмірів: ліве – 30 мм, праве 10 мм, верхнє 20 мм, нижнє 20 мм.

Заголовки структурних частин курсової роботи “ЗМІСТ”, “ВСТУП”, “РОЗДІЛ”, “ВИСНОВКИ ТА ПРОПОЗИЦІЇ”, “СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ”, “ДОДАТКИ” пишуть великими літерами сисметрично до тексту. Заголловки параграфів друкують маленькими літерами з абзацного відступу. Крапку в кінці заголовка не ставлять (додаток 6).

Зміст і результати дослідження необхідно викладати стисло, логічно й аргументовано. Виклад матеріалу автор здійснює використовуючи займенник “ми” та його похідні. Це характеризує комплексний підхід до вирішення проблеми та дає змогу відобразити власну думку як позицію певної групи вчених чи наукової школи.

Вписувати в текст курсової роботи окремі іншомовні слова, формули, умовні знаки можна чорнилом, пастою тільки чорного кольору, при цьому щільність вписаного тексту повинна бути наближеною до щільності основного тексту.

Друкарські помилки, описки і графічні неточності, які виявилися в процесі написання курсової роботи, можна виправляти підчищенням або зафарбуванням білою фарбою і нанесенням на тому ж місці або між рядками виправленого тексту (фрагменту рисунка) машинописним способом. Допускається наявність не більше двох виправлень на одній сторінці.

Нумерацію сторінок, розділів, підрозділів, пунктів, малюнків, таблиць, формул подають арабськими цифрами без знака №.

Першою сторінкою курсової роботи є титульний аркуш, який включають до загальної нумерації сторінок курсової роботи. Титульний аркуш курсової роботи має єдину форму і реквізити. На титульному аркуші номер сторінки не ставлять. Нумерація без крапки після неї проставляється у правому верхньому куті подальших сторінок. За титульним аркушем розміщують завдання на курсову роботу, яке включають до загальної нумерації сторінок курсової роботи. Далі розміщують зміст курсової роботи.

Кожну структурну частину курсової роботи треба починати з нової сторінки. Підрозділи в межах розділу друкуються послідовно, один за одним не з нової сторінки.

Правила побудови ілюстративних матеріалів

Ілюстрації (схеми, графіки, малюнки, діаграми) і таблиці розміщуються відразу ж після посилань на них у тексті або на наступній сторінці. Ілюстрації і таблиці, які розміщені на окремих сторінках курсової ї роботи, включають до загальної нумерації сторінок. Ілюстративні або табличні матеріали, розміри яких є понад формат А4, враховують як одну сторінку і розміщують у відповідних місцях після згадування в тексті або у додатках. На всі ілюстрації мають бути посилання в тексті.

Усі ілюстрації (крім таблиць) позначають словом “Рис.” і нумерують послідовно (за винятком ілюстрацій, поданих у додатках) в межах розділу.

Номер ілюстрації повинен складатися з номера розділу і порядкового номера ілюстрації, між якими ставиться крапка, наприклад: Рис. 2.1. Назва малюнка (перший рисунок другого розділу). Номер ілюстрації, її назва і пояснювальні підписи розміщують послідовно під ілюстрацією (додаток 7).

При наявності в роботі великого цифрового матеріалу його варто подавати у вигляді таблиці. Таблиці нумерують послідовно в межах розділу, за винятком таблиць, поданих у додатках. Слово “Таблиця” та її номер пишуться над правим верхнім кутом таблиці, а під ним заголовок, який повинна мати таблиця, друкують симетрично до тексту. Номер таблиці повинен складатися з номера розділу і порядкового номера таблиці, між якими ставиться крапка, наприклад: Таблиця 2.1 (перша таблиця другого розділу).

Кожна таблиця повинна розміщуватися на одній сторінці. При переносі таблиці в правому кутку наступної сторінки слід писати “Продовження табл. ___ ” (вказати номер таблиці), наприклад: Продовження табл. 2.1.

У таблицях слід обов’язково зазначати одиницю виміру. Якщо всі одиниці виміру є однакові для всіх показників таблиці, вони наводяться у заголовку (додаток 8).

Правила запису формул

Формули в курсовій роботі (якщо їх більше одної) нумерують в межах розділу. Номер формули складається з номера розділу і порядкового номера формули в розділі, між якими ставлять крапку. Номер формули потрібно брати в дужки і розташовувати на полях справа від формули, наприклад: (2.3) (третя формула другого розділу), (3.5) (п’ята формула третього розділу).

Найбільші, а також довгі і громіздкі формули, котрі мають у складі знаки суми, добутку, розміщують на окремих рядках. Це стосується також і всіх нумерованих формул.

Пояснення значень символів і числових коефіцієнтів треба подавати безпосередньо під формулою в тій послідовності, в якій вони дані у формулі. Значення кожного символу і числового коефіцієнта треба подавати з нового рядка. Перший рядок пояснення починають зі слова “де” без двокрапки.

Правила цитування та посилання на використані джерела

При написанні курсової роботи студент повинен давати посилання на цифрові дані, відомості, матеріали з монографій, оглядових статей та інших джерел. Посилання на джерела слід виділяти двома квадратними дужками, в яких вказується порядковий номер джерела назва якого наведена у списку використаної літератури, а також відповідна сторінка.

Наприклад: [35, с.105], (де 35 номер джерела, на яке дано посилання в курсовій роботі за списком використаних джерел, с. 105 сторінка даного джерела).

На всі ілюстрації (схеми, графіки, малюнки, діаграми), таблиці і додатки курсової роботи повинні бути посилання в тексті. Посилання на ілюстрації, таблиці і додатки курсової роботи вказують порядковим номером ілюстрації, таблиці і додатка, при цьому слова “рисунок”, “таблиця” і “додаток” в тексті пишуть скорочено, наприклад, (рис. 2.1), (табл. 2.3), (дод. А).

У повторних посиланнях на ілюстрації, таблиці і додатки треба вказувати слово “дивись”, наприклад: (див. рис. 2.1), (див. табл. 2.2), (див. дод. А).

Посилання треба давати на цитати.

Загальні вимоги до цитування такі:

- текст цитати починається і закінчується лапками і наводиться мовою оригіналу;

- цитування повинно бути повним, без довільного скорочення авторського тексту і без перекручень думок автора. Пропуск слів, речень, абзаців позначається трьома крапками;

- при непрямому цитуванні думок автора слід бути гранично точним у викладенні думок автора і давати відповідні посилання на джерело.

Правила оформлення додатків

Додатки оформлюють як продовження курсової роботи на наступних її сторінках. Кожний такий додаток повинен починатися з наступної сторінки. Додаток повинен мати заголовок, надрукований угорі малими літерами з першої великої симетрично тексту сторінки. З правого боку сторінки над заголовком малими літерами з першої великої друкується слово “Додаток ___ ” і велика літера, що позначає додаток: наприклад, Додаток А.

Додатки слід означати послідовно великими літерами української абетки, починаючи з А, Б...Я, за винятком літер Г, Є, І, Ї, Й, О, Ч, Ь.

4. захист курсової роботи

Курсова робота має виконуватися студентом у повній відповідності до затверджених календарного плану, завдання та визначених вище вимог щодо змісту та оформлення роботи. У випадках відставання від графіка студент зобов’язаний надати пояснення своєму науковому керівнику або завідувачу кафедри.

На період виконання курсових робіт на кафедрі складається графік консультацій наукових керівників. Оперативне і уважне виконання рекомендацій керівника сприяє своєчасному виконанню курсової роботи, є запорукою успішного захисту.

Курсова робота подається на кафедру не пізніше 10 днів до дати захисту визначеної графіком заліково-екзаменаційної сесії. Після реєстрації курсова робота передається керівнику для рецензування. У разі відповідності курсової роботи всім вимогам, що містяться у даних методичних рекомендаціях, відсутності, зауважень курсова робота рекомендується керівником для захисту.

Захист курсової роботи це особлива форма заліку перед спеціальною комісією з 2-3 викладачів. На захисті студенти повинні викласти основний зміст роботи, обгрунтувати свою точку зору по окремих питаннях, а також відповісти на запитання, які поставлені викладачем чи членами комісії. За результатами захисту комісія схвалює рішення щодо оцінки.

Якщо студент добре підготувався до захисту курсової роботи і дав вичерпані відповіді на запитання і зауваження, а також на додаткові запитання, які виникли у ході захисту, підсумкова оцінка курсової роботи може бути вищою за попередню. І навпаки, якщо в ході захисту курсової роботи виявляється недостатня підготовка студента, слабкі знання з даної теми курсу, тоді підсумкова оцінка може бути знижена у порівнянні з попередньою.

5. Критерії оцінювання на захисті курсової роботи

Якщо студент: глибоко розкрив теоретичний зміст курсової роботи; оволодів відповідними практичними навичками та вміннями, набув здатність використовувати їх; виявив сукупність усвідомлених знань щодо об'єкта на основі розуміння його в системі певної науки та міждисциплінарних зв'язків; аргументовано і логічно формулював висновки та робив узагальнення за темою курсової роботи, глибоко і всебічно розкривав зміст питань, які досліджувалися; вільно оперував науковими термінами та поняттями, викладав матеріал літературною мовою; виявив творчі здібності та вміння при здійсненні наукового дослідження; правильно розраховував і проаналізував певні явища та процеси у бюджетній сфері; працював із нормативними та законодавчо-інструктивними документами, додатковою літературою, Інтернет-ресурсами; своєчасно та якісно виконав усі розділи курсової роботи, але допускав у ході дослідження неточності, студент в результаті захисту курсової роботи може отримати від 90 до 100 балів, що відповідає оцінці “А” за шкалою ЕСТS.

Якщо студент: розкрив теоретичний зміст курсової роботи в повному обсязі та оволодів практичними навичками та вміннями; творчо підходив до написання окремих її розділів; доказово розкривав основні положення теми; повно, чітко та логічно розкривав поставленні науковим керівником завдання дослідження, показав розуміння сутності теорій, понять, предметів, явищ тощо; викладав матеріал літературною мовою, оперував науковими термінами та поняттями; виявив здатність практично оцінювати окремі факти/явища/процеси у бюджетній сфері, але недостатньо використовував додаткову літературу; у ході написання курсової роботи допускав окремі помилки, а при її захисті не досить повно й аргументовано викладав матеріал, студент в результаті захисту курсової роботи може отримати від 82 до 89 балів, що відповідає оцінці “В” за шкалою ЕСТS.

Якщо студент: розкрив теоретичний зміст курсової роботи в повному обсязі; оволодів практичними навичками й вміннями; зіставляв, узагальнював, систематизував інформацію; давав повну, розгорнуту та аргументовану відповідь на поставлені науковим керівником питання; доказово розкривав основні положення теми та зміст питань, що досліджувалися; формулював висновки з окремих питань;, але допускав окремі помилки у ході виконання курсової роботи; виявив деякі недоліки при її захисті; не виявив належної старанності при виконанні завдань, поставлених науковим керівником; недостатньо використовував додаткову літературу; виконав курсову роботу, не дотримуючись вимог до оформлення, не виявив до її написання творчий підхід, студент в результаті захисту курсової роботи може отримати від 75 до 81 балів, що виповідає оцінці “С” за шкалою ЕСТS.

Якщо студент: розкрив значну частину теоретичного матеріалу в курсовій роботі; виявив знання і розуміння основних теоретичних положень дослідження; аналізував певні процеси/явища/показники у бюджетній сфері; формулював висновки з окремих питань, поставлених наувковим керівником, але допускав окремі помилки у ході написання курсової роботи, не виявив належної активності при її захисті, старанності при виконанні завдань дослідження, недостатньо використовував додаткову літературу; виконав курсову роботу, не дотримуючись вимог до оформлення, студент в результаті захисту курсової роботи може отримати від 69 до 74 балів, що відповідає оцінці “D” за шкалою ЕСТS.

Якщо студент: розкрив основні теоретичні положення курсової роботи; на значну частину завдань давав репродуктивні пояснення та висновки; виконав окремі завдання наукового дослідження, але допускав значну кількість суттєвих помилок у ході його здійснення; не розумів сутності окремих питань; не виявив належної старанності при виконанні завдань курсової роботи; недостатньо використовував основну та додаткову літературу, студент в результаті захисту курсової роботи може отримати 60-68 балів, що відповідає оцінці “Е” за шкалою ЕСТS.

Якщо студент: фрагментарно розкрив теоретичні основи курсової роботи, що становить незначну частину дослідження, поверхнево розкривав зміст питань, які розглядалися; допускав суттєві помилки у ході дослідження; поверхнево ознайомився з рекомендованою літературою; виконав курсову роботу, не дотримуючись вимог до оформлення, студент в результаті захисту курсової роботи може отримати від 35 до 59 балів, що відповідає оцінці “FХ” за шкалою ЕСТS.

Якщо студент: розкрив теоретичні засади курсової роботи на рівні елементарного розпізнання та відтворення окремих фактів/предметів, явищ тощо; поверхнево розкривав зміст питань, які розглядалися,; допускав суттєві помилки у ході дослідження; на захисті курсової роботи не зміг розкрити зміст окремих її питань; поверхнево ознайомився з рекомендованою літературою, студент в результаті захисту курсової роботи може отримати віл 1 до 34 балів, що виповідає оцінці “F” за шкалою ЕСТS.

Додаток 1

Тематика курсових робіт

з курсу “Бюджетна системаУкраїни”

для студентів всіх форм навчання

- Формування та перспективи розвитку бюджетної системи України.

- Бюджетна система України: стан та напрями реформування.

- Характеристика ланок бюджетної системи та принципи її побудови.

- Правові і організаційні основи бюджетної системи України.

- Роль бюджету держави в збалансованому розвитку національної економіки.

- Призначення Державного бюджету України, структура його доходів та видатків.

- Державний бюджет як інструмент реалізації соціально-економічних програм.

- Бюджетні ресурси держави.

- Роль Державного бюджету України в соціально-економічному розвитку суспільства.

- Соціально-економічний зміст, функції та призначення державного бюджету.

- Державний бюджет як основний фінансовий план держави.

- Бюджетний дефіцит, його причини, наслідки, шляхи подолання.

- Бюджетний дефіцит і методи його оптимізації.

- Управління державним боргом та його обслуговування.

- Державний борг України: динаміка та джерела сплати.

- Державний борг України: причини виникнення, тенденції зростання та перспективи удосконалення управління.

- Сутність та напрямки боргової політики України.

- Сутність та значення бюджетної політики держави.

- Бюджетна політика в галузі державних доходів.

- Бюджетна політика в галузі державних видатків.

- Роль бюджетного механізму в регулюванні економічних і соціальних процесів у державі.

- Напрями бюджетної політики України на сучасному етапі.

- Бюджетний процес в Україні, його сутність та стадії.

- Бюджетне планування та його удосконалення.

- Бюджетні програми та їх оцінка.

- Програмно-цільовий метод складання бюджетів та його удосконалення.

- Бюджетні методи регулювання економіки держави.

- Бюджетне регулювання як інструмент бюджетного розподілу.

- Порядок складання, розгляду і затвердження Державного бюджету.

- Порядок складання, розгляду і затвердження місцевих бюджетів.

- Основні напрями реформування бюджетного процесу.

- Сучасні тенденції формування доходів Державного бюджету.

- Планування та прогнозування доходів Державного бюджету.

- Фінансово-економічна робота з мобілізації доходів Державного бюджету та напрями її удосконалення.

- Податкові надходження доходів Державного бюджету.

- Форми і методи мобілізації доходів Державного бюджету.

- Сутність та призначення доходів бюджету.

- Податки на споживання та їхня роль у доходах Державного бюджету.

- Податок на прибуток підприємств і його роль у формуванні доходів Державного бюджету.

- Ресурсні платежі та їхня роль у доходах Державного бюджету.

- Неподаткові надходження до Державного бюджету.

- Доходи від операцій з капіталом та їхня роль у доходах Державного бюджету.

- Планування видатків Державного бюджету.

- Аналіз видатків Державного бюджету України.

- Управління державними видатками.

- Видатки Державного бюджету на соціальний захист та соціальне забезпечення населення.

- Видатки Державного бюджету, пов'язані з регулюванням економіки.

- Соціальні видатки Державного бюджету, їх оптимізація.

- Програмно-цільове планування видатків Державного бюджету.

- Склад і характеристика видатків Державного бюджету.

- Видатки Державного бюджету у фінансовому забезпеченні потреб економічного і соціального розвитку.

- Місцевий бюджет, його значення і роль у соціально-економічному розвитку території.

- Місцеві бюджети у бюджетній системі України.

- Місцеві бюджети – основа фінансових ресурсів органів місцевого самоврядування.

- Бюджетна політика соціально-економічного розвитку регіону.

- Механізм збалансування доходів і видатків місцевих бюджетів.

- Практика формування місцевих бюджетів.

- Порядок складання проектів місцевих бюджетів, їхній взаємозв'язок з проектом Державного бюджету.

- Фінансові проблеми місцевого самоврядування.

- Аналіз доходів місцевих бюджетів України.

- Механізм збалансування доходів і видатків місцевих бюджетів.

- Механізм планування та формування доходів місцевих бюджетів.

- Податок з доходів фізичних осіб та його роль у формуванні доходів місцевого бюджету.

- Ресурсні платежі та їхня роль у доходах місцевих бюджетів.

- Неподаткові надходження до місцевих бюджетів.

- Доходи від операцій з капіталом та їхня роль у доходах місцевих бюджетів.

- Міжбюджетні відносини в Україні та їх удосконалення.

- Міжбюджетні трансферти, їх роль у міжбюджетному регулюванні.

- Видатки місцевих бюджетів на соціальний захист та соціальне забезпечення населення.

- Видатки місцевих бюджетів у фінансовому забезпеченні потреб економічного і соціального розвитку.

- Видатки місцевих бюджетів, їх характеристика і призначення.

- Бюджетне фінансування: основні форми та методи.

- Кошторисне фінансування та напрями його удосконалення.

- Порядок фінансування бюджетних установ.

- Кошторис бюджетної установи та порядок його розробки.

- Фінансування культури і мистецтва в Україні.

- Фінансування охорони здоров'я в Україні.

- Фінансування освіти в Україні.

- Фінансування вищої освіти в Україні.

- Планування і фінансування видатків на утримання дитячих дошкільних установ в Україні.

- Система адресної соціальної допомоги окремим категоріям населення.

- Бюджетні інвестиції.

- Видатки бюджетів на розвиток агропромислового комплексу.

- Видатки бюджетів на архітектуру та будівництво.

- Видатки бюджетів на науку.

- Видатки Державного бюджету України на оборону.

- Видатки бюджетів на правоохоронну діяльність і безпеку держави.

- Видатки бюджетів на управління, порядок їх планування і фінансування.

- Видатки бюджетів на природоохоронні заходи.

- Видатки місцевих бюджетів на житлово-комунальне господарство.

- Порядок планування і фінансування видатків на утримання бюджетних науково-дослідних установ.

- Виконання бюджетів як стадія бюджетного процесу.

- Казначейське обслуговування Державного бюджету за доходами.

- Казначейське обслуговування Державного бюджету за видатками.

- Казначейське обслуговування місцевих бюджетів за доходами.

- Казначейське обслуговування місцевих бюджетів за видатками.

- Контроль за виконанням бюджетів в Україні.

- Загальне управління бюджетною системою України.

- Міністерство фінансів України як центральний орган управління бюджетною системою України.

- Державне казначейство України в системі органів оперативного управління бюджетом.

Додаток 2

Вінницький торговельно-економічний інститут КНТЕУ

Кафедра _______________________________________________________________

Дисципліна ____________________________________________________________

Спеціальність ___________________________________________________________

Курс __________________Група___________________Семестр__________________

ЗАВДАННЯ

на курсовий проект (роботу) студента

_____________________________________________________________________

(прізвище, ім'я, по батькові)

1. Тема проекту (роботи) ____________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

2. Строк здачі студентом студентом закінченого проекту (роботи) ________________________

3. Вихідні дані до проекту (роботи) ___________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

4.Зміст розрахунково-пояснювальної записки (перелік питань, які підлягають розробці) _____

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

5. Перелік графічного матеріалу (з точним зазначенням об’єктивних креслень) _____________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

6. Дата видачі завдання _____________________________________________________________

КАЛЕНДАРНИЙ ПЛАН

| № п/п | Назва етапів курсового проекту (роботи) | Строк виконання етапів проекту (роботи) | Примітки |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

Студент ____________________________

(підпис)

Керівник роботи _____________________ ____________________________

(підпис) (прізвище, ім'я, по батькові)

“____”______________________________

Додаток 3

Міністерство освіти і науки України

Вінницький торговельно-економічний інститут

Київського національного торговельно-економічного університету

Обліково-фінансовий факультет

Кафедра фінансів

КУРСОВА РОБОТА

з курсу “Бюджетна система України”

на тему:

“Бюджетний процес на місцевому рівні: стан та напрями реформування”

за матеріалами Фінансового управління Вінницької міської ради

Студента ІІІ курсу, гр.ДФ-31д

денної форми навчання

спеціальності 6.030508 “Фінанси і кредит”,

спеціалізації 01 “Державні фінанси” Іванова Івана Івановича

Науковий керівник

к.е.н., доцент Павленко Павло Павлович

Вінниця 20ХХ

Додаток 4

ЗМІСТ

| Вступ | 4 |

| РОЗДІЛ 1. ТЕОРЕТИЧНІ аспекти та правові основи бюджетного процесу в Україні | 6 |

| 1.1. Сутність, роль та призначення бюджетного процесу | 6 |

| 1.2. Учасники бюджетного процесу та їх повноваження | 8 |

| 1.3. Огляд нормативно-правової бази та спеціальної економічної літератури з питань організації бюджетного процесу в Україні | 11 |

| РОЗДІЛ 2. Практика організації бюджетного процесу на місцевому рівні | 14 |

| 2.1. Організаційно-правова характеристика Фінансового управління Вінницької міської ради | 14 |

| 2.2. Порядок планування місцевого бюджету | 19 |

| 2.3. Аналіз виконання Вінницького міського бюджету за 2003-2008 роки | 24 |

| 2.4. Підготовка та розгляд звіту про виконання місцевого бюджету і прийняття рішення щодо підсумків його виконання | 32 |

| РОЗДІЛ 3. ОСНОВНІ напрями вдосконалення бюджетного процесу в Україні | 36 |

| 3.1. Впровадження програмно-цільового методу планування як інструменту удосконалення бюджетного процесу на місцевому рівні | 36 |

| 3.2. Шляхи підвищення прозорості та відкритості бюджетного процесу на рівні місцевих бюджетів | 40 |

| ВИСНОВКИ ТА ПРОПОЗИЦІЇ | 45 |

| СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ | 48 |

| ДОДАТКИ | 50 |

Додаток 5

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

Андрєєва О., Пінчук С. Проблеми реформування видаткової частини місцевих бюджетів// Економіст. - 2007.- №5. - С.60-64.

- Бабич Т. Середньострокове бюджетне планування - основа ефективності бюджетної політики // Ринок цінних паперів. – 2006. – №1-2. – С.25-31.

- Бланкарт Ш. Державні фінанси в умовах демократії: Вступ до фінансової науки. - Пер. з нім. Терещенко С.І. - К: Либідь, 2000. - 654с.

- Бураківський І.В., Зайчикова В.В. Фінансова політика органів місцевого самоврядування: Навч.посібник. - К:Нора-принт, 2003. - 231 с.

- Бюджетний кодекс України. №2542-ІІІ від 21.06.2001 // rada.gov.ua.

- Василик О.Д. Бюджетна система України: Підручник/ О.Д.Василик, К.В.Павлюк. - К: Центр навчальної літератури, 2004. - 544 с.

- Кравченко В.І. Місцеві фінанси України: Навч. посібник. - К: Знання, 1999. - 487 с.

- Положення про Міністерство фінансів України: Указ Президента України від 26 серпня 1999 р. № 108/99 // rada.gov.ua.

- Про Державне казначейство України: Постанова Кабінету Міністрів України від 21 грудня 2005 р. № 1232 // rada.gov.ua.

- Про місцеве самоврядування в Україні: Закон України від 21 травня 1997 р. № 280/97-ВР // rada.gov.ua.

- Швець В. Концептуальні підходи до вдосконалення системи міжбюджетних відносин// Фінанси України. - 2005. - №3. - С.23-31

- Юрій С.І. Казначейська система: Підручник/ С.І.Юрій, В.І.Стоян, О.С.Даневич.- 2-ге вид., змін. й доп. - Тернопіль: Карт-бланш, 2006.- 818с.

- Юрій С.І., Демянишин В.Г., Бездуган Я.М. Антологія бюджетного механізму: Монографія. - Тернопіль: Економічна думка, 2001.- 250с.

- www.rada.gov.ua.

- www.ukrstat.gov.ua.

Додаток 6

Приклад оформлення основної частини курсової роботи

РОЗДІЛ 1

ТЕОРЕТИЧНІ аспекти та правові основи бюджетного процесу в Україні

1.1. Сутність, роль та призначення бюджетного процесу

Бюджетний процес – це регламентована нормами права діяльність, пов’язана зі складанням, розглядом, затвердженням бюджетів, їх виконанням і контролем за їхнім виконанням, розглядом звітів про виконання бюджетів, що складають бюджетну систему України.

…

Отже, бюджетний процес проводиться за принципами, які забезпечують найбільш повне, доцільне і ефективне забезпечення централізованих коштів країни: верховності органів законодавчої влади, які приймають остаточне рішення про бюджет; повнота бюджету, що означає включення в нього всіх доходів і видатків, передбачених законодавством; реальності включення у бюджет показників доходів і видатків, яка базується на суворому обліку коштів держави і плановому їх розподілі; спеціалізації показників бюджету; гласності бюджетного процесу, що випливає з принципу участі громадян в управлінні державою; публічності, що вимагає доведення до відома всього населення рішень рад народних депутатів усіх рівнів про розподіл коштів, сконцентрованих в бюджеті, на потреби держави.

1.2. Учасники бюджетного процесу та їх повноваження

У бюджетному процесі на всіх його стадіях задіяні учасники бюджетного процесу, а саме - посадові особи та органи, які наділені бюджетними повноваженнями, тобто правами та обов’язками. Бюджетні повноваження учасників бюджетного процесу регулюються частково Конституцією України, Бюджетним кодексом та спеціальними законами.

Додаток 7

Приклад побудови рисунків у курсовій роботі

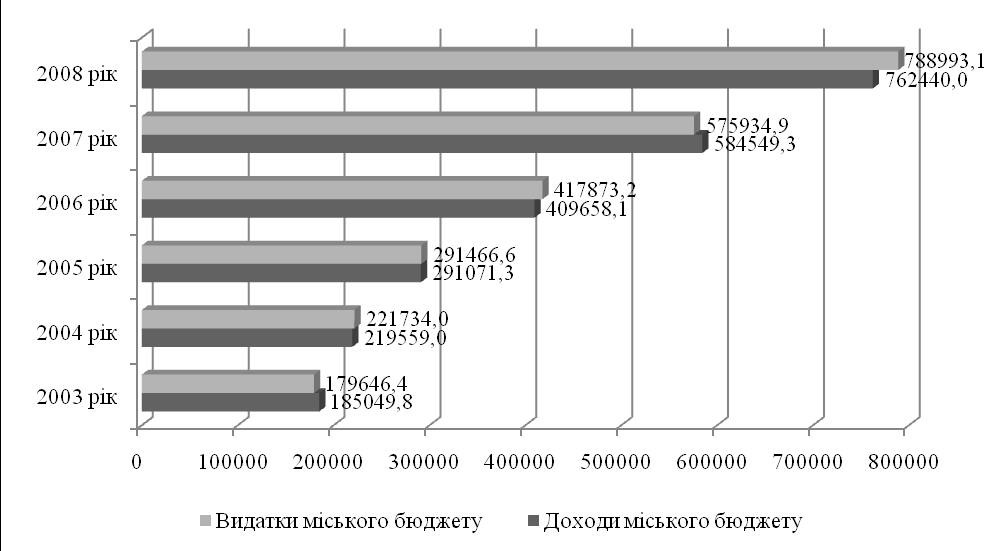

Рис.1.1. Загальна схема організації ефективного бюджетного процесу

Рис.2.2. Динаміка доходів та видатків Вінницького міського бюджету за 2003-2008 рр., грн.

Додаток 8

Приклад побудови таблиць у курсовій роботі

Таблиця 2.1

Показники виконання доходної та видаткової частини Вінницького міського бюджету у 2006-2008 рр.

| Роки | Показники | Доходи | Видатки |

| 2006 | План, грн. | 365880,556 | 365880,556 |

| Факт, грн. | 409658,088 | 417873,164 | |

| % виконання | 111,97 | 114,21 | |

| 2007 | План, грн. | 513125,586 | 505125,586 |

| Факт, грн. | 584549,325 | 575934,927 | |

| % виконання | 113,91 | 114,02 | |

| 2008 | План, грн. | 773757,97 | 765285,27 |

| Факт, грн. | 762440,018 | 788993,114 | |

| % виконання | 98,54 | 103,1 |

Таблиця 2.2

Динаміка офіційних трансфертів Вінницького міського бюджету у 2006-2008 рр.,тис. грн.

| Назва надходження | Роки | Темп приросту,% | |||

| 2006 | 2007 | 2008 | 2008/2006 | 2008/2007 | |

| Офіційні трансферти - всього | 159783,54 | 201722,27 | 268756,59 | 68,20 | 33,23 |

| Офіційні трансферти загального фонду | 133883,81 | 201722,27 | 225328,46 | 68,30 | 11,70 |

| - дотації | 43424 | 42814,67 | 48942,69 | 12,71 | 14,31 |

| - субвенції | 90459,807 | 158907,6 | 176385,77 | 94,99 | 11,00 |

| Офіційні трансферти спеціального фонду | 25899,728 | 17626,29 | 43428,127 | 67,68 | 146,38 |

| - субвенції | 15567,059 | 4309,167 | 38968,127 | 150,32 | 804,31 |

| - кошти, одержані із загального фонду бюджету до бюджету розвитку | 10332,669 | 13317,123 | 4460 | -56,84 | -66,51 |

Додаток 8

Приклад побудови додатків у курсовій роботі

Додаток А

Структура учасників бюджетного процесу