|

< Предыдущая |

Оглавление |

Следующая > |

|---|

8.5. Внутренний аудит цикла "Управление"

Управление - это процесс планирования, организации, мотивации и контроля, необходимый для обеспечения деятельности организации в соответствии с его целями и стратегией. Для выполнения функций управления на предприятиях создастся аппарат управления, состоящий из совокупности работников, 'руководящих деятельностью предприятия или иной производственной единицы, который составляет организационную структуру.

Главное предназначение системы внутреннего аудита цикла "Управление" заключается в том, чтобы решения исполнительного органа управления оперативно передавались соответствующим структурам и были реализованы. Для этого необходимо получение информации об условиях административного управления деятельностью хозяйствующего субъекта и полученных количественных результатов, а также оценочной информации по управлению и финансовым результатам деятельности.

Организационная структура оценивается в зависимости от наличия в ней следующих обстоятельств:

o учтен характер производства и его отраслевые особенности, состав выпускаемой продукции, технология изготовления, масштаб и тип производства, уровень технической оснащенности, обоснована выбранная форма организации управления (линейная, линейно-функциональная, матричная);

o структура аппарата управления корреспондирует с иерархической структурой производства;

o сбалансировано соотношение между централизованной и децентрализованной, между отраслевой (по продукту) и территориальной (по региону) формами управления;

o приведен в соответствие уровень механизации и автоматизации управленческих работ с квалификацией работников и эффективностью их труда.

Внутренний аудит цикла "Управление" представляет собой диагностический процесс, обслуживающий информационные потребности повышения эффективности управления организацией, и осуществляется в рамках всей организации или се субъединиц (филиалы, управляющие компании, представительства). Он проводится в четыре этапа (табл. 8.7).

Таблица 8.7. Процессы управления и внутреннего аудита организации

Целью внутреннего аудита является обеспечение удержании отклонения результатов производственной деятельности от плановых показателен в заданных пределах. При этом аудитору следует учитывать особенности существующих на предприятии модели управления производством и модели организационных структур управления (рис. 8.15).

Рис. 8.15. Параметры моделей управления

Цель внутреннего аудита цикла "Управление" определяется стоящими перед ним задачами, важнейшими из которых являются:

o оценка стратегии, целостности и системности поставленных целей, понимание их сотрудниками, реализация стратегических целей;

o оценка влияния объективных и субъективных, внутренних и внешних факторов на результаты хозяйственной деятельности организации;

o экономическое формирование текущих управленческих решений, бизнес-планов и проектов, бюджетов, нормативов, расходования ресурсов;

o оценка экономической эффективности использования ресурсов, поиск резервов повышения эффективности и их использования;

o экономическое обоснование бизнес-политики, обеспечивающей достижение стоимостных целей и решение стоимостных задач организации;

o оценка экономической эффективности бизнес-процессов;

o разработка рекомендаций по изменениям в процедурах и структурах для повышения эффективности управления.

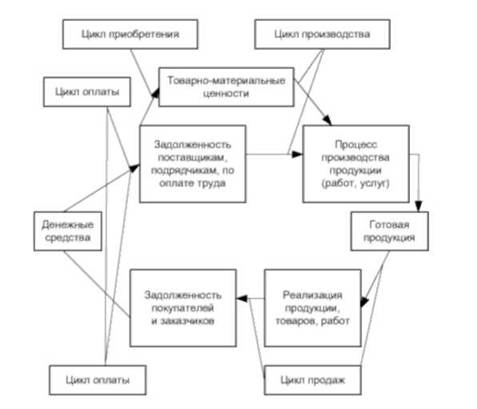

Из сказанного выше следует, что организация и проведение внутреннего аудита будут являться связующим звеном между процессом сбора учетной информации и процессом принятия эффективных управленческих решении на стратегическом, тактическом и оперативном уровнях. Взаимосвязь циклов хозяйственных операций и объектов учета представлена на рис. 8.16.

В аспекте обучения здесь приведены только основные циклы хозяйственных операций промышленного предприятия, которые характеризуют особенности производственной деятельности и кругооборот капитала.

Организационная деятельность промышленных предприятий является необходимым производственным процессом, обеспечивающим функционирование всего предприятия в соответствии с его целями и задачами. Содержание служб и отделов управления предприятием, аппарата управления структурными производственными подразделениями влечет за собой возникновение соответствующих затрат. Они так же неизбежны, как и прямые расходы, но относятся к накладным. Различные уровни менеджмента требуют выделять из состава расходов по управлению затраты по организационной деятельности.

Из состава затрат по организационной деятельности целесообразно выделить расходы: по организационной деятельности, которая носит производственный характер, по организационной деятельности, которая носит общехозяйственный характер. Кроме того, следует дополнить классификацию группировкой затрат по функциям управления: административно-управленческие, по техническому управлению, управлению производством, материально-техническому обеспечению, маркетингу и сбыту продукции, обязательные налоги, сборы и отчисления, проценты за пользование банковскими ссудами, прочие расходы. Такая группировка может быть использована для изыскания резервов снижения затрат.

Рис. 8.16. Объекты учета и взаимосвязь циклов операции

По местам возникновения накладные расходы подразделяются на производственные и хозяйственные. В состав расходов по организационной деятельности, которая носит производственный характер, входят: расходы по производственному управлению; затраты, связанные с подготовкой и организацией производства; на содержание аппарата управления производственными подразделениями; амортизация зданий, сооружений, производственного инвентаря, содержание и стоимость ремонта зданий, сооружений, инвентаря, затраты на обеспечение нормальных условий работы, затраты на профориентацию и подготовку кадров и др.

Расходы по организационной деятельности хозяйственного назначения состоят из: административно-управленческих; по техническому управлению, оплаты услуг, оказываемых внешними организациями; стоимости содержания и ремонта зданий, сооружений, инвентаря общехозяйственного назначения, включая амортизацию; расходов на рабочую силу - набор, отбор, обучение, переподготовка, повышение квалификации руководителей; обязательных сборов, налогов, платежей, отчислений, процентов в соответствии с установленным законодательством. Такая группировка может быть использованной для проверки и установления уровня нормирования расходов, составления смет по подразделениям и классификационным статьям, контроля за исполнением смет, распределения расходов по объектам учета и калькулирования.

Исходя из экономической целесообразности затрат их можно рассматривать в следующем виде группировок:

o расходы организационной деятельности, связанные с выполнением целевых функции;

o расходы по обеспечению функционирования служб и отделов;

o расходы общеорганизационной и общеуправленческой деятельности.

Данная группировка позволяет проследить за процессом формирования затрат, степенью влияния каждого административного подразделения на эффективность системы управления предприятием в целом. При этом эффективность управленческого труда характеризуется не снижением расходов, а тем, насколько они необходимы для создания полной информационной системы, удовлетворяющей потребностям руководителей.

Так как все службы управления и каждая в отдельности направляют свою работу на решение стоящих перед предприятием задач, то в этой связи можно считать целесообразной при проведении аудита классификацию расходов на организационную деятельность по направлениям с постатейной разбивкой: административно-управленческие, по техническому управлению, управлению производством, материально-техническому обеспечению, маркетингу и сбыту продукции, обязательные налоги, сборы и отчисления, проценты за пользование банковскими ссудами, прочие расходы. Такая группировка отражает особенности организационной структуры предприятия и величину затрат на содержание аппарата управления. В целом она применяется для изыскания резервов снижения затрат.

Далее проверяется правильность деления затрат на условно-постоянные и условно-переменные, прямые и косвенные, что необходимо для подтверждения фактической себестоимости выпуска отдельных видов продукции, доходности выпускаемого ассортимента, достоверности исчисления финансового результата. Особое внимание в процедурах обращается на выбор методов распределения затрат, их идентификации по носителям и производственным подразделениям.

Выявленные в ходе проверки изменения учетной политики, отклонения от норм и нормативов, неэффективное производство изделий, выполнение отдельных видов работ и услуг фиксируют в рабочих документа аудитора. Как показывает аудиторская практика, наиболее часто допускаются ошибки, характеризующие: необоснованность включения в управленческие расходы затрат, которые не относятся к расходам периода, неправильное разграничение затрат по отчетным периодам, неправильное распределение затрат по носителям, неверное распределение затрат по управлению между центрами ответственности.

Итак, организационная и производственная структуры предприятия являются базисом при построении системы внутреннего аудита цикла "Управление". Оптимальной архитектурой организации внутреннего аудита считается ее сочетание с организационной и производственной структурами (по продуктам или технологическая) предприятия, что позволит связать оценку деятельности и соблюдения ответственности конкретных лиц с результатами работы.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|