|

< Предыдущая |

Оглавление |

Следующая > |

|---|

8.4. Внутренний аудит цикла продаж и получения выручки

Деятельность организации независимо от се отраслевой принадлежности и организационно-правовой формы состоит из совокупности фактов хозяйственной жизни, связанных с реализацией готовой продукции, выполненных работ, оказанных услуг. Между производственной и сбытовой деятельностью существует прямая связь. Готовая продукция предприятия, полученная в процессе производства, после испытания и приемки отделом технического контроля сдастся на склад готовой продукции, откуда начинается процесс се продаж. Продажи охватывают также хозяйственные операции, связанные с реализацией прочих активов.

Кроме того, в цикл продаж входят операции маркетинга, куда кроме процесса продаж включены разработка и продвижение товара на внутренний и внешний рынки, исследования, налаживание коммуникаций, организация распределения, установление цен, развертывание службы сервиса и управление маркетингом - анализ, планирование, организационная работа, контроль за проведением мероприятий, рассчитанных на достижение таких целей предприятия, как получение прибыли, рост объемов производства и сбыта, увеличение доли рынка. В любом случае это будут процессы, приводящие либо к получению доходов от обычных и прочих видов деятельности, либо к образованию задолженности (кредиторской или дебиторской), либо к оттоку денежных средств (рис. 8.10).

Организации, имеющие обособленные подразделения, выделенные на отдельный баланс, могут передавать им право заключения договоров поставки покупателям, реализации готовой продукции, выписки счетов фактур и получать выручку на свой счет. Отсюда на эти подразделения возлагается обязанность вести самостоятельный учет процессов реализации и определять финансовый результат от продаж. Систематизированные данные подразделения передают головной организации для составления сводной отчетности.

Рис. 8.10. Объекты внутреннего аудита никла продаж и получения выручки

Обособленные подразделения, не выделенные на самостоятельный баланс, не имеют права заключать договоры, оформлять счета-фактуры и вести их обособленный учет. Все сведения о продажах, выполнении работ и оказании услуг формируются в головной организации. Данные о затратах такого рода подразделений передаются головной организации, где определяется финансовый результат, ведется учет расчетов с покупателями и заказчиками, с бюджетом по налогам и сборам.

Итак, в зависимости от названных обстоятельств будут по-разному проводить внутренний аудит цикла хозяйственных операций "Продажи" с разнообразным составом программы проверки. Здесь может быть использован выездной аудит, когда группа внутренних аудиторов непосредственно выезжает на место расположения выделенного подразделения. Иногда вместо такого порядка используют запрашиваемые от подразделений первичные документы и регистры аналитического и синтетического учета.

Основной целью проверки является контроль правильности, полноты и своевременности отражения операций по продажам, обоснования применения скидок, бонусов, наценок и т.п., признания затрат расходами на продажу, достоверности исчисления себестоимости продаж и финансовых результатов, а также предупреждение или сведение к минимуму различных рисков от хищений, порчи материальных ценностей, недополучения доходов, возникновения санкций за несвоевременное выполнение договоров.

Основная цель может быть дополнена запросами руководства организации относительно операций продаж, положения на рынке продукции, методов ее продвижения и исследованием возможностей улучшения финансового состояния организации, оптимизации получения финансового результата, процедурами эффективного распределения и использования прибыли, создания резервных фондов и т.д. То есть помимо операций по продажам в комплекс операций проверки обычно включают аналитические процедуры финансово-оздоровительного характера и определения тенденций развития предприятия.

В ходе проверки аудитор решает следующие задачи:

o установление полноты оприходования готовой продукции;

o подтверждение обоснованности выбора и эффективности применения варианта оценки готовой продукции;

o уровень обеспечения договорами на поставку продукции (наличие договоров, юридическое оформление, соответствие действующему законодательству, деловой практике организации);

o наличие всех необходимых документов по оприходованию и отгрузке готовой продукции (работ, услуг), своевременность и полнота их регистрации, соответствие бухгалтерского и налогового учета;

o соотношение объемов выпущенной и реализованной продукции, изменение остатков готовой продукции на складе;

o достоверность определения себестоимости выпушенной и реализованной продукции;

o правильность установления отпускных цен;

o соблюдение сроков оплаты покупателями поставленной продукции, эффективность применяемых форм безналичных расчетов, санкции, возникновение и погашение дебиторской задолженности.

Практика проведения внутреннего аудита цикла "Продажи" свидетельствует о необходимости его осуществления непосредственно в ходе совершения хозяйственных операций, т.е. оперативного (текущего) контроля с обязательным выделением отдельными блоками операций проверки расчетов, подтверждения дебиторской и кредиторской задолженностей, формирования себестоимости продаж, маркетинговой деятельности.

Аудит следует проводить, объединив задачи по направлениям, представленным в табл. 8.6, руководствуясь при проверке признаками соответствия цели проверки и соблюдая обязательность наличия информации, подтверждающей факты конкретных хозяйственных операций.

Таблица 8.6. Направления внутреннего аудита операций продаж

Проведение внутреннего аудита цикла "Продажи" основывается на информации, которая формируется в финансовом, управленческом и налоговом учете, а также на статистических данных. Информация должна отвечать признакам реальности, полноты, точности, быть санкционированной и соответствовать целям аудита.

Источники информации можно сгруппировать следующим образом;

o внутренние регулирующие документы - лицензии на продажу продукции, положение об учетной политике для целей бухгалтерского учета и для целей налогообложения.

прейскурант иен, договоры на поставку продукции и прочему выбытию прочих активов, книга продаж;

o первичные документы по учету готовой продукции (работ, услуг) - приемо-сдаточные накладные, акты и технические паспорта на продукцию, сданную на склад, карточки складского учета готовой продукции;

o первичные документы по отгрузке готовой продукции и выбытию прочих активов - приказ-накладная на отпуск готовой продукции на сторону, приказ-накладная на отпуск прочих активов на сторону, счет-фактура, доверенности покупателей, товарно-транспортная накладная, выписки из расчетных счетов с приложенными платежными документами, кассовые документы о поступлении выручки;

o регистры аналитического и синтетического учета - накопительная ведомость выпуска готовой продукции, ведомость отгрузки и реализации готовой продукции, оборотные и сальдовые ведомости готовой продукции, учетные регистры по счетам 20 "Основное производство", 40 "Выпуск продукции (работ, услуг)", 43 "Готовая продукция", 45 "Товары отгруженные", 50 "Касса", 51 "Расчетные счета", 52 "Валютный счет", 62 "Расчеты с покупателями и заказчиками", 90 "Продажи", 91 "Прочие доходы и расходы" и др.;

o внешняя и внутренняя отчетность предприятия и подразделений.

Для контроля за отгрузкой и реализацией продукции прежде всего используется информация, содержащаяся в договорах на поставку. В отделе сбыта на каждого покупателя должна быть заведена карточка заказа, в которую занесены даты сроков отгрузки по договору и фактически, а также данные о количестве и цене. Проверка проводится по различным отчетным периодам выборочным способом в разрезе покупателей и наименований продукции на соответствие договорам и бухгалтерским данным.

В ходе аудита выявляются договоры, оформленные с нарушением установленного в организации порядка, договоры, заключенные с "подставными" предприятиями, должниками, в которых отмечаются какие-либо отклонения от принятых положений учетной политики. Одновременно исследуются показатели, характеризующие платежеспособность и добросовестность контрагентов по договорам, добросовестность менеджеров, принимающих решения относительно отгрузки продукции без предварительной оплаты.

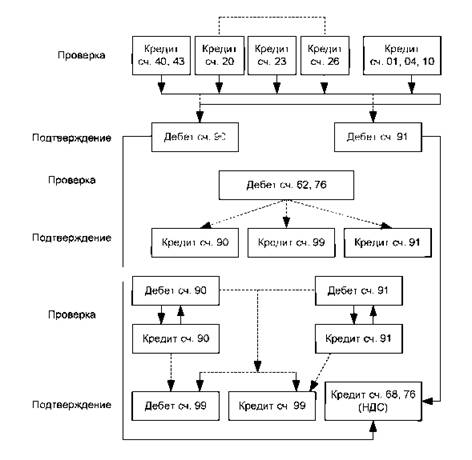

При проверке правильности обработки информации аудитор руководствуется наличием взаимосвязи счетов бухгалтерского учета. Основным моментом сбора доказательств является подтверждение правомерности бухгалтерских записей по дебету и кредиту счетов 90 "Продажи", 91 "Прочие доходы и расходы", 99 "Прибыли и убытки" (рис. 8.11). Одновременно проверке подвергаются корреспондирующие счета 40, 43, 20 (например, в автомобильном транспорте). 25 и 26 (в случаях, предусмотренных учетной политикой). 23 (продукция, работы и услуги вспомогательных производств, отпущенных на сторону), материальных ценностей, основных средств и нематериальных активов.

Рис. 8.11. Взаимосвязь счетов цикла "Продажи"

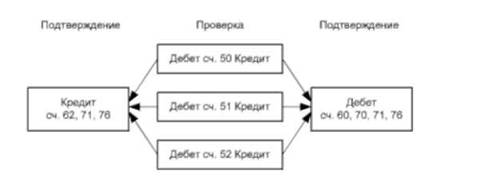

С циклом "Продажи" тесно связан цикл "Оплаты", где аудитор проверяет своевременность и правомерность погашения дебиторской и кредиторской задолженностей, зачета взаимных требований. Цикл оплаты охватывает хозяйственные операции, связанные с поступлением наличных и безналичных денежных средств, возникновением и погашением обязательств, а именно дебиторской и кредиторской задолженностей. Необходимость выявления сомнительных, просроченных, нереальных к возврату долгов побуждает внутреннего аудитора классифицировать обязательства по различным основаниям, например по срокам возникновения, по срокам погашения, по видам, причинам, характеру и т.д. При этом необходимо иметь в виду, что в некоторых случаях банковские документы выступают единственным доказательством совершения операций продажи. Каждая сделка проверяется на предмет выявления вуалирования (сокрытия информации) данных, злоупотреблений (ничтожность сделки, прямое хищение) и других негативных явлений.

Проверку проводят на основе информации, отраженной на следующих счетах бух питерского учета (рис. 8.12).

Рис. 8.12. Взаимосвязь счетов цикла "Оплата"

Счета бухгалтерского учета 50 "Касса", 51 "Расчетные счета", 52 "Валютные счета" относятся по способу проверки по существу к категории полной проверяемости. Исходя из этого, путем контроля записей по дебету этих счетов подтверждается реальность возникновения и погашения дебиторской и кредиторской задолженности.

При изучении операций продаж аудитор использует приемы исследования одного и нескольких документов, отражающих однородность сделок, и учетных записей. Первичные документы, подтверждающие учет готовой продукции, ее отгрузки и реализации, должны быть правильно оформлены и содержать обязательные реквизиты, которые можно сопоставить с данными отдела сбыта и бухгалтерскими записями в накопительные регистры аналитического и синтетического учета. В случае обнаружения существенных отклонений аудитор регистрирует выявленные факты в своем рабочем документе с последующей систематизацией причин их возникновения. Проверяя обоснование и подтверждение сделок, внутренний аудитор с разрешения руководителя организации восстанавливает количественный учет и корректирует бухгалтерские записи.

Проверка цикла "Продажи" включает также аудиторские процедуры достоверности исчисления финансового результата, который исчисляется в виде разницы между величиной выручки от продаж без косвенных налогов и полной себестоимостью, включая общехозяйственные и коммерческие расходы.

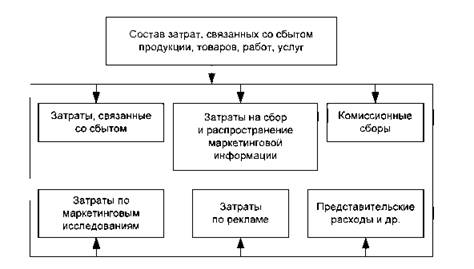

Сбытовая деятельность как часть обшей системы производства сопровождается затратами. Состав этой категории затрат представлен на рис. 8.13.

Рис. 8.13. Состав затрат на сбытовую деятельность

Проверка должна включать детальную идентификацию каждого элемента затрат, входящего в представленные группы. Так, затраты, непосредственно связанные со сбытом состоят: из стоимости услуг вспомогательных цехов по изготовлению тары и упаковки; стоимости тары, приобретенной на стороне; расходов по ремонту и содержанию тары, оплаты стоимости упаковки изделий сторонними организациями в случаях, когда стоимость тары и упаковки не оплачивается дополнительно покупателем; расходов по содержанию складов готовой продукции, амортизации складских помещений, погрузо-разгрузочных машин и оборудования (кранов, электрооборудования и Т.П.), заработной платы работников складов; транспортных расходов по доставке продукции на станцию или пристань отправления, погрузке в вагоны, контейнеры, суда; оплаты услуг специализированных транспортно-экспедиционных контор, если цена устанавливается франко-станция отправления; оплаты железнодорожного тарифа или водного фрахта или других транспортных издержек, если цена установлена франко-станция назначения.

Затраты на сбор и 'распространение текущей маркетинговой информации - услуги сторонних организаций по сбору внешнем! информации; расходы на содержание дистрибьюторов, розничных торговцев и других лиц, занимающихся сбором информации о конкурентах; время (заработная плата), затраченное на чтение книг, журналов и других специализированных изданий, на беседы с клиентами, поставщиками и др.; материальное стимулирование за предоставление важных сведений; содержание специальных отделов.

Комиссионные сборы {отчисления) будут включать расходы по платежам оптовым сбытовым или другим посредническим предприятиям в соответствии с договорами для расширения рынков сбыта и объема продаж.

Затраты по маркетинговым исследованиям состоят: из затрат по исследованию потребительских мотиваций, рекламных текстов, эффективности рекламы, проблем информирования потребителей, реакции на новый товар, потенциальных возможностей рынка, определения каналов сбыта, изучения тенденций, деловой активности, операций долгосрочного и краткосрочного прогнозирования. Эти услуги могут быть выполнены специализированными фирмами или отделом предприятия.

Затраты по рекламе - затраты на рекламную деятельность; стоимость рекламных обращений, включающую расходы по охвату лиц, частоте появления рекламы; стоимость конкретных носителей рекламы; стоимость средств стимулирования сбыта -образцы, купоны, упаковки по льготной цене, счетные талоны и премии; затраты на участие в выставках, ярмарках, на организацию и участие в профессиональных встречах, экспозициях, демонстрациях товаров и др.

Представительские расходы, связанные с коммерческой деятельностью, состоят: из расходов на проведение официальных приемов представителей других предприятий и организации (включая иностранных), прибывших для переговоров по осуществлению мероприятий, связанных с установлением и поддержанием взаимовыгодного сотрудничества; посещение культурно-зрелищных мероприятий; буфетное обслуживание во время переговоров и мероприятий культурной программы; оплату услуг лиц для переговоров, не состоящих в штате; транспортное обеспечение во время мероприятий.

В состав других затрат входят: затраты на содержание финансово-сбытового отдела - заработная плата работников с начислениями, командировочные, почтовые, телефонные расходы и др.; содержание торговых представительств - заработная плата с начислениями сотрудников, аренда помещений, телефаксные и другие расходы; затраты по сертификации продукции; износ нематериальных активов - торговых знаков, марок и т.п.; другие затраты.

В ходе внутреннего аудита правильности формирования затрат на реализацию важно определить отклонения фактических затрат от сметных, установить факты, подтверждающие эффективность их возникновения и целесообразность полного отнесения на финансовые результаты.

Особое внимание уделяется контролю за расходованием средств на проведение маркетинговых мероприятий. С этой целью весь процесс проверки операций маркетинга подразделяют на четыре этапа. Первый этап предназначается для изучения порядка сбора информации, планирования ассортимента продукции, процессов сбыта и распределения, рекламы и стимулирования сбыта. На этом этапе проводится оценка положения предприятия на рынке продавцов и выбора тех видов продуктов или деятельности, по которым выявлены преимущества в отношении экономических или технических параметров других производителей.

На втором этапе исследуется состояние рыночной стратегии, параметрами оценки здесь являются соотношение реализуемой продукции по прямым договорам и на свободном рынке, степень балансирования выпуска и спроса.

Непосредственно аудит сбыта и распределения продукции третий этап. Здесь проверка состоит из изучения процессов продвижения товаров от производителя к потребителю, включающих организацию и доставку такого количества товаров, которое заказано покупателем в указанное им время.

Четвертый этап является важнейшим в системе внутреннего аудита маркетинга. Он включает в себя рассмотрение эффективности проведения рекламных мероприятий, систему стимулирования сбыта. На этом этапе определяется, насколько реклама повлияла на покупательную активность населения, потенциального покупателя. Мероприятия по стимулированию сбыта анализируются с точки зрения влияния на деятельность работников и управленцев.

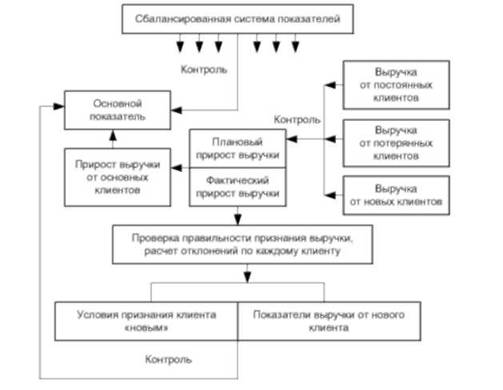

Рис. 8.14. Основной показатель внутренней отчетности о клиентах

Любое предприятие может иметь свою систему внутренней отчетности, которая содержит показатели о текущей отгрузке, сумме затрат, объеме складских запасов готовой продукции, движении денежной наличности, данные о дебиторской и кредиторской задолженностях. Кроме названных основных при использовании системы сбалансированных показателей (рис. 8.14) дополнительно вводятся аналитические данные, к которым можно отнести информацию о выпуске продукции в натуральном и стоимостном измерениях по полному ассортименту, качество продукции, брак, формирование прибыли и ее прогноз и т.д.

Итак, в ходе проверки должны быть подтверждены все операции циклов "Продажи", "Оплата", "Маркетинг". Методика внутреннего аудита предусматривает использование процедур тестирования, что расширяет возможности се применения в системе задач, поставленных аудитору в данной области исследования, выявить факторы, оказывающие влияние на формирование среды внутреннего контроля: стиль руководства; организационная структура; распределение полномочий в осуществлении консалтингового процесса; кадровая политика; особенности ведения учетных работ (бухгалтерского, управленческого, налогового учета, составления бухгалтерской (финансовой), управленческой, налоговой отчетности, а также отчетности, формируемой в соответствии с требованиями МСФО); и др.

Влияние полученных результатов влечет за собой возможность неадекватной или адекватной оценки риска средств контроля и заданной надежности проведенного аудита нескольких циклов хозяйственной деятельности.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|