|

< Предыдущая |

Оглавление |

Следующая > |

|---|

6.5. Показатели оценки эффективности бизнеса

В теории и практике анализа финансовой отчетности для оценки эффективности деятельности организации применяют разнородные показатели доходности, различающиеся как целями применения, так и методикой их расчета. Это создает проблему обоснования того показателя, который может быть использован как обобщающий критерий эффективности деятельности. Наличие такого (таких) критериев позволяет дать количественную оценку степени достижения поставленных целевых задач.

При этом изменение всех остальных показателей частного характера рассматривается с позиции их влияния на обобщающий показатель. Тем самым обеспечивается взаимная увязка показателей, с разных сторон характеризующих эффективность деятельности организации.

Инвесторы капитала (акционеры) вкладывают в организацию свои средства с целью получения прибыли от инвестиций. Поэтому, сточки зрения акционеров, наилучшая оценка результатов хозяйственной деятельности - наличие прибыли на вложенный капитал.

Показатель прибыли на вложенный акционерами (собственниками) капитал, называемый рентабельностью собственного капитала (ROE), определяется по формуле

ROE= (Чистая прибыль : Собственный капитал) х 100%.

Числитель этой формулы представляет собой тот конечный финансовый результат, который остается в распоряжении собственников, в знаменателе отражается величина капитала, предоставленного собственниками в распоряжение организации, включая: уставный капитал; добавочный капитал; резервы, сформированные за счет чистой прибыли; нераспределенную прибыль.

Подчеркнем, что для обеспечения взаимной увязки показателей в целях составления аналитического заключения необходимо выдержать единство методики расчета показателя, характеризующего величину собственного капитала, как при анализе структуры капитала, так и при оценке рентабельности его отдельных составляющих. Как было отмечено в главе 3, такая проблема решается на стадии составления аналитического баланса.

Поскольку величина собственного капитала меняется во времени, необходимо выбрать способ его расчета:

o по данным о его состоянии на конкретную дату (конец периода);

o по средней величине за период.

Для прибыльно работающей организации второй вариант обеспечивает более высокий результат (он же, как правило, оказывается и более точным, поскольку в определенной степени отражает процесс формирования прибыли в течение анализируемого периода).

В анализе следует придерживаться выбранного способа расчета, чтобы обеспечить возможность сравнения показателей рентабельности в динамике.

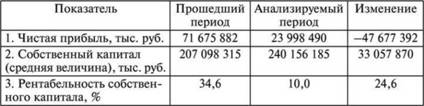

Данные о динамике рентабельности собственного капитала организации представлены в табл. 6.4.

Как видим, имеет место значительное снижение рентабельности собственного капитала компании в анализируемом периоде. Анализ причин падения чистой прибыли организации в кризисный год представлены в главе 4.

Таблица 6.4

Для организаций, функционирующих в форме акционерных обществ, возникает необходимость дифференциации уставного капитала на вклады участников, произведенные обыкновенными и привилегированными акциями. В соответствии с этим следует различать прибыль, приходящуюся на весь акционерный (собственный) капитал, и прибыль, выплачиваемую на обыкновенные акции.

При расчете последнего показателя необходимо иметь в виду конкретные условия выпуска привилегированных акций. Как правило, их владельцы участвуют в капитале, который соответствует номинальной стоимости привилегированных акций, и в полученных прибылях в пределах фиксированного процента, оставшаяся часть прибыли принадлежит владельцам обыкновенных акций.

Однако в отдельных случаях держатели привилегированных акций могут иметь право на полученную прибыль, помимо фиксированного процента. Таким образом, в каждой конкретной ситуации следует принимать во внимание условия эмиссии привилегированных акций.

Рентабельность собственного капитала как обобщающий показатель, комплексно характеризующий эффективность управления активами и пассивами организации, зависит от эффективности управления операционной, инвестиционной и финансовой деятельностью организации.

В качестве обобщающей количественной характеристики доходности средств, вложенных в активы организации, может быть использован финансовый коэффициент, получивший название "рентабельность активов" (ROA). Экономический смысл показателя заключается в том, что он характеризует отдачу с каждого рубля, вложенного в активы организации:

В аналитических целях определяется рентабельность как всей совокупности активов, так и оборотных активов.

Расчет рентабельности собственного капитала

По соотношению прибыли и объема продаж определяется величина показателя, получившего название "рентабельность продаж" (ROS):

ROS= (Прибыль : Выручка) х 100%.

По этой формуле может быть рассчитана группа показателей рентабельности продаж, различия в расчетах которых обусловлены выбором числителя. В качестве последнего может выступать валовая прибыль, прибыль от продаж, прибыль до налогообложения или чистая прибыль. В практике анализа рассматриваемые показатели получили название промежуточных уровней доходности.

Коэффициенты рентабельности продаж показывают, какую прибыль получает организация с каждого рубля продаж.

Показатель рентабельности продаж широко варьируется в зависимости от сферы деятельности организации. Объясняется это разной скоростью оборота средств в зависимости от размеров используемого капитала, необходимого для хозяйственных операций, сроков кредитования, объемов складских запасов и т.д. Длительный оборот капитала делает необходимым получение большей прибыли, чтобы достичь удовлетворительных результатов. Более быстрый оборот капитала приносит те же результаты и при меньшей прибыли в расчете на объем проданной продукции.

Различия в значениях показателя рентабельности продаж в рамках одной отрасли непосредственно определяются эффективностью управления в конкретной организации.

Важным элементом анализа рентабельности продаж является вертикальный анализ отчета о прибылях и убытках, который позволяет выявить соотношения основных элементов отчета (себестоимости, коммерческих и управленческих расходов, показателей финансовых результатов и выручки). Методика такого анализа приведена в главе 4.

Результаты анализа с учетом специфики конкретной организации должны быть детализированы таким образом, чтобы полученные данные раскрывали причины их изменения. Например, требуют более подробного рассмотрения статьи расходов от обычной деятельности. Динамика данных показателей должна быть объяснена с учетом таких факторов, как изменение себестоимости единицы продукции и номенклатуры выпускаемых изделий.

В тех случаях, когда влияние прочих доходов и расходов на конечный финансовый результат является существенным, следует оценить причины их возникновения в отчетном периоде и вероятность появления в будущем.

Следует также иметь в виду, что динамика соотношения расходов и доходов в составе выручки от продаж продукции зависит не только от эффективности использования ресурсов, но и от применяемых в организации принципов ведения учета.

Исходя из принятой учетной политики организация имеет возможность увеличивать или уменьшать размер прибыли за счет выбора того или иного способа оценки активов, порядка их списания, установления срока использования и т.д.

К вопросам учетной политики, от которых зависит финансовый результат деятельности организации, в первую очередь относятся:

o выбор метода начисления амортизации основных средств и нематериальных активов;

o выбор метода оценки материалов;

o установление срока полезного использования внеоборотных активов;

o выбор порядка отнесения на себестоимость проданной продукции отдельных видов расходов (путем непосредственного их списания на себестоимость по мере совершения затрат или с предварительным зачислением в резерв предстоящих расходов);

o определение состава затрат, относимых непосредственно на себестоимость конкретного вида продукции;

o определение состава косвенных (накладных) расходов и метода их распределения и др.

Поскольку изменение учетной политики по любому из перечисленных пунктов влияет на соотношение доходов и расходов, этот принципиальный момент непременно должен учитываться в анализе рентабельности продаж.

В развитие анализа целесообразно дать оценку эффективности произведенных расходов, в рамках которого рассчитываются показатели, представляющие собой отношение выручки от продаж к расходам или прибыли (до налогообложения) к расходам.

Для того чтобы организация получила прибыль, стоимость потребленного сырья и материалов, заработная плата, накладные расходы (общепроизводственные, общехозяйственные, коммерческие) должны иметь определенные соотношения с продажными ценами.

Управленческая служба организации должна владеть соответствующими методами вычисления соотношений расходов и выручки, при которых доход с капитала будет удовлетворительным. Для внешнего пользователя величина расходов на производство и продажу продукции за соответствующий период может быть получена на основе данных отчета о прибылях и убытках.

Наконец, крайне важно определить соотношение выручки и себестоимости в объеме переменных расходов, которое позволяет прогнозировать изменение финансовых результатов в зависимости от изменения факторов производства и внешней среды (например, цен на сырье и материалы, услуги).

Сведения обо всех перечисленных видах расходов должны постоянно находиться в распоряжении руководства организации.

Существует взаимосвязь между показателями рентабельности активов, оборачиваемостью активов и рентабельностью продаж, которая может быть представлена формулой

Рентабельность активов = Оборачиваемость активов х Рентабельность продаж.

Действительно,

Прибыль : Активы = (Выручка : Активы) х (Прибыль : Выручка).

Итак, прибыль организации, полученная с каждого рубля, вложенного в активы, зависит от скорости оборота средств и доли прибыли в выручке от продаж.

Сказанное позволяет сделать следующие важные выводы. С одной стороны, высокая рентабельность продаж еще не означает высокой отдачи от используемого совокупного капитала организации. С другой стороны, незначительность чистой прибыли по отношению к выручке от продаж не обязательно свидетельствует о низкой рентабельности вложений в активы организации.

Чем выше скорость оборота активов, тем меньше сумма прибыли, которая необходима для обеспечения требуемой отдачи активов.

В общем случае оборачиваемость активов зависит от объема продаж и стоимости имеющихся активов. Но аналитик, оценивающий финансовое состояние организации, должен учитывать при этом структуру активов: соотношение оборотных и внеоборотных активов.

Отметим, что из двух рассмотренных показателей, определяющих уровень эффективности использования активов, организация располагает, как правило, большей свободой маневра в отношении показателя рентабельности продаж для того, чтобы усилить его воздействие на общую рентабельность активов.

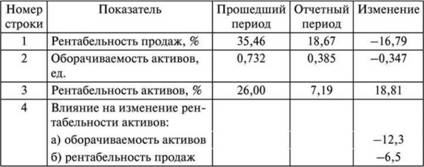

Например, компания для получения чистой прибыли в размере 23 998 490 тыс. руб. при выручке от продаж 128 574 663 тыс. руб. задействовала в отчетном году активы в размере 333 562 017 тыс. руб.

Следовательно, для отчетного года рентабельность активов составила:

ЮА = (128 574 663 : 333 562 017) х (23 998 490 : 128 574 663) х 100% = 7,19%.

Аналогично для предыдущего периода:

ЮА = 0,732 х 0,355 х 100% = 26,0%.

Снижение рентабельности активов на 18,8% связано с падением рентабельности продаж на 16,8% (18,67 - 35,46). Замедление оборачиваемости также способствовало снижению рентабельности активов. Количественная оценка влияния факторов на изменение рентабельности активов за счет:

o изменения рентабельности продаж

(18,67 - 35,46) х 0,385 = -6,46%;

o оборачиваемости активов

(0,385 - 0,732) х 35,46 = -12,31%. Общее изменение рентабельности активов (после округления):

-6,5- 12,3 = -18,8%. Результаты анализа представим в виде табл. 6.5.

Таблица 6.5. Оценка влияния оборачиваемости активов и рентабельности продаж на эффективность использования активов

Напомним, что данные носят обобщающий характер и формируются по результатам проведенного анализа оборачиваемости активов и рентабельности продаж. Для объяснения полученных значений необходимо привлечь результаты проведенного ранее анализа рентабельности продаж (см. главу 4) и анализа деловой активности и оборачиваемости (см. п. 6.3).

Два рассмотренных подхода к оценке эффективности операционной деятельности (с точки зрения доходности вложений капитала и эффективности потребления ресурсов) дополняют друг друга. Эффективность управления активами может быть оценена лишь при совокупном анализе названных показателей.

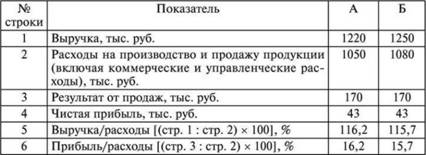

Сравним организации А и Б, деятельность которых характеризуется данными, приведенными в табл. 6.6.

Таблица 6.6. Показатели деятельности организаций А и Б

Соотношение доходов и произведенных расходов выше у организации А (116,2 и 16,2%). Однако из этого еще не следует, что она лучше управляет своими активами, поскольку до сих пор во внимание не принималась политика формирования запасов (и, следовательно, совокупная величина активов).

Так, рентабельность активов организации А составила 6,6% (43 : 650 х 100), а организации Б - 7,2% (43 : 600 х 100). Обусловлено это разной оборачиваемостью активов: у организации А - 1,88 (1220 : 650), а у организации Б - 2,08 (1250 : 600).

|

< Предыдущая |

Оглавление |

Следующая > |

|---|