|

< Предыдущая |

Оглавление |

Следующая > |

|---|

6.4. Показатели финансовой структуры и долгосрочной платежеспособности

В современных условиях структура совокупных источников - тот фактор, который непосредственно влияет на финансовое состояние хозяйствующего субъекта. Ключевым вопросом в анализе структуры источников средств является оценка рациональности соотношения собственных и заемных средств.

Финансирование организации за счет собственного капитала может осуществляться путем реинвестирования прибыли и увеличения ее капитала (выпуск новых долевых ценных бумаг).

Использование данных источников для финансирования деятельности организации ограничено и зависит от политики распределения чистой прибыли, определяющей объем реинвестирования, а также от возможности дополнительной эмиссии акций (или иных взносов собственников).

Следует учитывать те проблемы, с которыми приходится сталкиваться организации, решающей вопрос о привлечении дополнительного капитала посредством изменения организационно-правовой формы и создания акционерного общества открытого типа. Такому решению должны предшествовать:

- определение потребности в капитале (весьма ошибочным может быть подход, основанный на убеждении "чем больше, тем лучше");

- предварительная оценка расходов, связанных с переходом в новый правовой статус;

- выявление преимуществ и новых проблем, обусловленных данным решением.

Одна из проблем непосредственно связана с тем, что акционеры, вложившие свои средства в компанию, заинтересованы, как правило, в росте дивидендов. При этом та или иная дивидендная политика нередко определяет инвестиционную привлекательность компании. В результате давления акционеров руководство акционерного общества может быть вынуждено избрать политику "проедания" заработанной чистой прибыли в ущерб долгосрочным целям развития компании.

Другая проблема, с которой приходится сталкиваться, связана со значительными расходами при изменении статуса. Они зависят от сложности подготовки необходимых регистрационных документов, потребности в консультационных услугах юридического и финансового характера, необходимости проведения аудиторской проверки бухгалтерской отчетности.

В общем случае расходы, связанные с приобретением и поддержанием статуса публичной компании, включают в себя:

o стоимость услуг андеррайтера;

o расходы на подготовку и формирование отчетности в формате IAS (МСФО) или US GAAP (американские стандарты финансовой отчетности), предполагающем раскрытие значительно большего объема информации, чем это принято в традиционной практике формирования отчетности в Российской Федерации, и ее представление заинтересованным пользователям;

o расходы на раскрытие информации перед публичными инвесторами - печать и рассылка отчетов, содержание корпоративного сайта и др.

Кроме того, ряд дополнительных расходов связан с необходимостью формирования в структуре компании таких подразделений, как отдел международной финансовой отчетности, комитет по внутреннему контролю, служба по связям с инвесторами и др.

Финансирование из заемных источников предполагает соблюдение ряда условий, обеспечивающих определенную финансовую надежность организации. В частности, при решении вопроса о целесообразности привлечения заемных средств необходимо оценить сложившуюся в организации структуру пассивов. Высокая доля долга в ней может сделать неразумным (опасным) привлечение новых заемных средств, поскольку риск неплатежеспособности в таких условиях чрезмерно велик.

Привлекая заемные средства, организация получает ряд преимуществ, однако при определенных обстоятельствах они могут дать обратный эффект: ухудшить финансовое состояние, приблизить организацию к банкротству.

Финансирование из заемных источников может быть привлекательным постольку, поскольку кредитор не предъявляет прямых претензий в отношении будущих доходов организации. Вне зависимости от результатов кредитор имеет право претендовать на оговоренную сумму основного долга и процентов по нему. Для заемных средств, получаемых в виде товарного кредита поставщиков, последняя составляющая может выступать как в явном, так и неявном виде.

Наличие заемных средств не меняет структуру собственного капитала с той точки зрения, что долговые обязательства не приводят к "разбавлению" доли владельцев (если только не имеет места случай рефинансирования задолженности и ее погашения акциями организации).

Плата за пользование заемными средствами учитывается при расчете налогооблагаемой базы, уменьшая налоговые расходы организации. Так, согласно ст. 265 Налогового кодекса РФ (далее - НК РФ) расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам, выпущенным налогоплательщиком, включаются в состав внереализационных расходов, учитываемых для целей налогообложения. При этом расходом признаются проценты по долговым обязательствам любого вида вне зависимости от характера предоставленного кредита или займа (текущего и (или) инвестиционного). Особенности отнесения процентов по полученным заемным средствам к налоговым расходам определяются ст. 269 НК РФ.

В большинстве случаев величина обязательств и сроки их погашения известны заранее (исключение составляют, в частности, случаи гарантийных обязательств), что облегчает финансовое планирование денежных потоков.

В то же время расходы, связанные с платой за пользование заемными средствами, смещают точку безубыточности организации. Для того чтобы достичь безубыточной работы, организации приходится обеспечивать больший объем продаж. Таким образом, организация с большой долей заемного капитала имеет меньше возможности для маневра в случае непредвиденных обстоятельств, таких как падение спроса на продукцию, значительное изменение процентных ставок, рост затрат, сезонные колебания.

В условиях неустойчивого финансового положения это может стать одной из причин утраты платежеспособности: организация оказывается не в состоянии обеспечить больший приток средств, необходимый для покрытия возросших расходов. Все эти моменты должны быть учтены в финансовом анализе при оценке рациональности структуры пассивов.

К основным показателям, характеризующим структуру совокупного капитала, относятся коэффициент независимости, коэффициент финансовой устойчивости, коэффициент финансового рычага и некоторые другие. Основное назначение данных коэффициентов состоит в том, чтобы охарактеризовать степень защиты интересов кредиторов и финансовую устойчивость организации. Ниже приведены формулы для расчета данных коэффициентов. Коэффициент независимости:

Этот коэффициент важен как для инвесторов, так и для кредиторов организации, поскольку характеризует долю средств, вложенных собственниками в общую стоимость имущества организации. Он указывает, насколько организация может уменьшить величину активов без нанесения ущерба интересам кредиторов.

Данные бухгалтерского баланса анализируемой компании свидетельствуют о высоком значении коэффициента независимости - 71,1% в начале отчетного года, 75,8% - к концу отчетного года). Таким образом, можно сделать вывод, что большая часть имущества формируется за счет собственного капитала.

В процессе анализа данного показателя необходимо, прежде всего, привлечь результаты анализа собственного капитала, в ходе которого должна быть дана оценка его структуры, а также выяснены причины изменения отдельных составляющих. Методика такого анализа рассмотрена в главе 3.

Существует мнение, что если значение коэффициента независимости больше или равно 50%, то риск кредиторов минимален: реализовав половину имущества, сформированного за счет собственных средств, организация сможет погасить свои долговые обязательства.

Следует подчеркнуть, что данное положение не может использоваться как общее правило. Оно нуждается в уточнении с учетом специфики деятельности организации, и прежде всего ее отраслевой принадлежности. Кроме того, обоснованность выводов относительно рациональности структуры пассивов полностью зависит от надежности информации бухгалтерского баланса об активах и обязательствах. Искаженная оценка какого-либо элемента активов или обязательств в такой же мере искажает оценку собственного капитала.

Коэффициент финансовой устойчивости - еще один коэффициент, используемый при анализе структуры источников:

Значение коэффициента показывает удельный вес тех источников финансирования, которые организация может использовать в своей деятельности длительное время.

По данным рассматриваемой компании, доля долгосрочных источников финансирования изменилась с 86,9 до 91,5%. При этом к концу года долгосрочные заемные источники в значительной степени вытеснили из состава пассивов краткосрочные обязательства. Таким образом, можно говорить о том, что подавляющая часть источников компании привлекается на долгосрочной основе.

Коэффициент финансового рычага используется для оценки соотношения заемного и собственного капитала:

Коэффициент показывает, какая часть деятельности организации финансируется за счет собственных средств, а какая - за счет заемных.

Считается, что если коэффициент больше единицы, то это может свидетельствовать о значительном финансовом риске и нередко затрудняет возможность получения кредита.

У анализируемой компании изменение значения данного коэффициента за год сократилось с 0,41 до 0,32. Низкие значения показателя также подтверждают преобладающую роль собственного капитала в формировании источников.

Можно отметить, что, поскольку коэффициенты независимости и финансового рычага отражают соотношения собственного, заемного капитала и валюты баланса, нет необходимости рассчитывать оба коэффициента. Выбор того или иного показателя при разработке методики анализа определяется, как правило, принятой в компании практикой.

Результаты расчетов показателей структуры пассивов ОАО "НЛМК" представлены в табл. 6.3.

Несмотря на то что в отношении значений данных показателей существуют некоторые общие рекомендации, следует предостеречь от прямого следования им. У ряда организаций доля собственного капитала в общем объеме источников может составлять менее половины, и тем не менее они будут сохранять достаточно высокую финансовую устойчивость. Это в первую очередь касается организаций, деятельность которых характеризуется высокой оборачиваемостью активов, стабильным спросом на продаваемую продукцию, налаженными каналами снабжения и сбыта, низким уровнем постоянных затрат (например, торговых и посреднических).

Для капиталоемких организаций с длительным периодом оборота средств, имеющих значительный удельный вес активов целевого назначения (например, машиностроительного комплекса), доля заемных средств, равная 40-50%, может быть опасна для финансовой стабильности.

Таблица 6.3. Особое внимание при оценке структуры источников имущества организации нужно уделять анализу их размещения в активе.

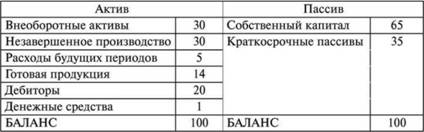

Например, структура баланса организации А характеризуется следующими данными, %:

На первый взгляд структура источников свидетельствует о достаточно стабильном положении организации А: в большем объеме (55%) ее деятельность финансируется за счет собственного капитала, в меньшем (45%) - за счет заемного. Однако результаты анализа размещения средств в активе вызывают серьезные опасения относительно ее финансовой устойчивости. Более половины (60%) имущества характеризуется длительным сроком использования, а значит, и длительным периодом окупаемости. Как уже отмечалось ранее, на эту группу имущества не приходится рассчитывать при обеспечении текущей платежеспособности. На долю активов, предназначенных для продажи (производственного потребления), приходится всего 40%.

Динамика показателей, характеризующих финансовую структуру компании за отчетный период

Как видим, у организации А сумма текущих обязательств превышает величину оборотных активов. Это позволяет сделать вывод о том, что часть активов долгосрочного характера была сформирована за счет краткосрочных обязательств (и, следовательно, можно ожидать, что срок их погашения наступит раньше, чем окупятся данные вложения средств). Таким образом, организация А выбрала опасный, хотя и весьма распространенный способ размещения средств, следствием которого может стать крайне тяжелое финансовое положение.

Итак, организации со значительным удельным весом внеоборотных активов должны иметь большую долю собственного капитала (чтобы объем долгосрочного финансирования перекрывал долгосрочные активы). Общее правило обеспечения финансовой устойчивости: долгосрочные активы должны быть сформированы за счет долгосрочных источников - как собственных, так и заемных. Если организация не располагает заемными средствами, привлекаемыми на длительный срок, то основные средства и прочие внеоборотные активы должны формироваться за счет собственного капитала.

Например, организация Б имеет следующую структуру хозяйственных средств и источников их образования, %:

Как видим, в пассивах организации Б преобладает доля собственного капитала. При этом объем заемных средств, привлеченных на краткосрочной основе, в 2 раза меньше, чем сумма оборотных активов: соответственно 35 и 70% валюты баланса. Однако, как и у организации А, труднореализуемых активов у организации Б больше 60% (при условии, что готовая продукция на складе может быть при необходимости полностью продана, а все покупатели-должники расплатятся по своим обязательствам).

При сложившейся структуре размещения средств в активе даже столь значительное превышение собственного капитала над заемным может оказаться опасным.

Итак, организации со значительным объемом труднореализуемых активов в составе оборотных средств должны иметь большую долю собственного капитала.

Еще один фактор, влияющий на соотношение собственных и заемных средств, - структура расходов организации. В составе расходов любой организации есть такие, величина которых непосредственно зависит от деловой активности (их принято называть условно-переменными), и такие, величина которых на определенном этапе не зависит (слабо зависит) от объема деятельности (условно-постоянные). К последним относятся амортизация, арендная плата, оплата труда административно-управленческого персонала и др. Чем больше доля условно-постоянных расходов в себестоимости продукции, тем выше риск неплатежеспособности организации, если по каким-либо причинам ее доходы падают.

Следовательно, организации со значительным удельным весом постоянных расходов в общей сумме затрат должны иметь больший объем собственного капитала.

Таким образом, при анализе рациональности структуры совокупного капитала необходимо учитывать скорость оборота средств, которая во многом определяет рациональность или нерациональность структуры пассивов.

Организация с высокой скоростью оборота средств может иметь большую долю заемных источников в совокупных пассивах без угрозы для собственной платежеспособности и без увеличения риска для кредиторов. Организации с высокой оборачиваемостью капитала легче обеспечить приток денежных средств и, следовательно, рассчитаться по своим обязательствам, поэтому они более привлекательны для кредиторов и заимодавцев.

Особое значение при оценке рациональности структуры источников средств имеет соотношение длительности операционного цикла и срока погашения кредиторской задолженности, что не всегда учитывается на практике. Чем дольше операционный цикл обслуживается капиталом кредитора, тем меньшая доля собственного капитала может быть у организации.

Следующий аспект, который должен быть учтен при анализе, связан с доступностью и свободой выбора источника средств в настоящее время и в будущем. Принятие конкретного решения по финансированию в настоящее время может ограничить возможности привлечения средств в дальнейшем. Например, связанные с привлечением кредитных ресурсов на долгосрочной основе залоговые обязательства могут затруднить доступ к аналогичному источнику в будущем (до погашения существующего обязательства).

На структуру совокупного капитала влияет также конъюнктура товарного рынка. Стабильный платежеспособный спрос на продукцию организации позволяет привлекать больше заемных средств. В ситуации неблагоприятной рыночной конъюнктуры финансовый риск организации, связанный с необходимостью первоочередного обслуживания заемного капитала, возрастает. Следствием проявления значительного финансового риска является высокая вероятность снижения прибыли, остающейся в распоряжении организации, а значит, и рентабельности собственного капитала. Отсюда вытекает, что в условиях неблагоприятной рыночной конъюнктуры организациям следует сокращать долю заемного капитала.

Существенное влияние на структуру пассивов оказывает политика собственников и команды управления. Неприятие высокого уровня финансового риска формирует консервативный подход к управлению пассивами, т.е. стремление привлекать заемный капитал в минимальных размерах. А стремление получить высокую прибыль на собственный капитал, несмотря на сопряженный с этим рост финансового риска, определяет агрессивную политику, предполагающую рост доли заемного капитала.

Коэффициенты процентного покрытия - еще одна группа показателей, традиционно используемых для оценки рисков структуры пассивов, а точнее - для оценки риска дефолта. С этой целью чаще всего используется коэффициент, рассчитываемый как отношение прибыли до уплаты процентов и налогов к сумме процентов по заемному капиталу:

EBIT: Сумма процентов по заемному капиталу, где EBIT- прибыль до уплаты процентов и налогов.

Считается, что чем больше данный показатель, тем риск дефолта компании ниже. На практике обычно рекомендуется значение показателя не ниже 2,5-3.

В качестве более поздних модификаций данного показателя, позволяющих приблизить оценку возможности обслуживания долга к величине денежного потока от операционной деятельности, следует отметить такие, как:

EBITDA : Сумма процентов по заемному капиталу,

где EBITDA - прибыль до уплаты процентов и налогов и амортизации;

NCFBIT: Сумма процентов по заемному капиталу,

где NCFBIT - чистый денежный поток от операционной деятельности до уплаты процентов и налогов.

Наряду с коэффициентом процентного покрытия в качестве показателя, используемого для оценки риска дефолта компании, известен коэффициент, характеризующий отношение чистого долга компании к величине прибыли до уплаты налогов, процентов и амортизации, - коэффициент D-EBITDA. При расчете величины чистого долга сумма обязательств компании сокращается на величину денежных средств и их эквивалентов.

Данный коэффициент позволяет примерно оценить способность компании к погашению долга, определяемую временем, которое ей понадобится, чтобы заплатить долг при условии, что соотношение чистого долга и показателя EBITDA останется неизменным. Высокое значение коэффициента предполагает повышенные риски дефолта. На практике сложилось, что значение данного коэффициента в диапазоне 2-2,5 признается нормальным. Разумеется, при этом нужно учитывать специфику конкретного бизнеса и отраслевые особенности.

Все рассмотренные коэффициенты служат инструментом поиска "проблемных точек" организации. Чем меньше доля долга, тем меньше необходимость в углубленном анализе структуры капитала.

Таким образом, обоснованные выводы относительно рациональности структуры пассивов организации могут быть сделаны при условии рассмотрения названных факторов в их совокупности.

С учетом выделенных принципиальных факторов анализ структуры пассивов организации может быть условно разбит на два этапа:

o определение рационального соотношения собственного и заемного капитала для конкретной организации, т.е. обоснование целевой структуры капитала;

o оценка условий привлечения необходимых видов и объемов капиталов в требуемые сроки для формирования и поддержания целевой структуры капитала или обоснования, при необходимости, допустимых отклонений от нее.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|