|

< Предыдущая |

Оглавление |

Следующая > |

|---|

22.2. Показатели эффективности

Классической моделью оценки эффективности для использования в управлении организацией является система ключевых показателей деятельности (Key Performance Indicators, KPI), состоящая из привычных для компании финансовых коэффициентов, статей доходов и расходов и т.д. Она представляет собой совокупность показателей, определенных для разных уровней управления и однозначно увязанных между собой. Применение подобной системы оправдано в том случае, если рынок монополизирован и нет необходимости оценивать удовлетворенность клиентов или эффективность бизнес-процессов. Несомненное преимущество подобных систем заключается в том, что они могут быть построены на данных первичного бухгалтерского учета.

Если компания использует классический подход к разработке системы ключевых показателей деятельности, то будут выделены такие группы показателей, как рентабельность, ликвидность, оборачиваемость, финансовая устойчивость. Наиболее логичной основой построения классической системы ключевых показателей деятельности является метод управления стоимостью компании (Value Based Management).

Центральным понятием модели управления стоимостью компании является экономическая добавленная стоимость (Economic Value Added, EVA) - показатель, определяемый как разность между чистой операционной прибылью компании после уплаты налогов и стоимостью капитала компании, используемого для получения этой прибыли. При этом стоимость использования капитала определяется на основе минимальной оценочной ставки доходности. Путем соотнесения прибыли и стоимости капитала можно более обоснованно анализировать и сопоставлять отдельные участки бизнеса, выявляя нерентабельные подразделения, которые финансируются за счет прибыльных направлений. Таким образом, EVA помогает менеджерам определить, где именно в компании создается новая стоимость.

Существуют также менее известные модели управления эффективностью деятельности компании. К таким моделям относятся:

o модель Европейского фонда управления качеством (European Foundation for Quality Management, EFQM);

o призма эффективности (The Performance Prism);

o панель управления (Tableau de Bord).

Концепция EFQM предполагает содействие развитию бизнеса за счет оценки его сильных сторон и определения направлений деятельности, в которых для достижения целей необходимы улучшения. В модели EFQM выделено девять блоков. Управление компанией осуществляется на основании воздействия на показатели пяти исходных блоков: руководство, персонал, политика и стратегия, сотрудничество и ресурсы, процессы. Результаты управления бизнесом сгруппированы в четыре "результирующих" блока показателей: результаты деятельности персонала, взаимодействия с покупателями, социальные результаты, ключевые показатели эффективности деятельности компании.

Отличительной особенностью модели EFQM является ориентация на социальный результат, т.е. результат взаимодействия с обществом. Поэтому данная модель быстро перешла из частного сектора в правительственные и общественные организации. Сегодня модель EFQM используется в более чем 20 тыс. английских и европейских компаниях.

Призма эффективности в большей степени предназначена для тех пользователей, кто заинтересован в результатах деятельности компании в целом (stakeholders). Это могут быть инвесторы, покупатели и посредники, персонал компании, ее поставщики, регулирующие органы. Призма эффективности позволяет выявить цели деятельности организации, установить показатели их достижения, разработать систему измерения, обеспечить реализацию разработанной стратегии.

Tableau de Bord - методология управления, разработанная во Франции и получившая в этой стране широкое распространение. В этой модели по аналогии с системой сбалансированных показателей используются как финансовые, так и нефинансовые показатели, ответственность за исполнение которых четко распределена среди менеджеров компании.

Все показатели делятся на стратегические и диагностические. Стратегические показатели отражают фактические результаты деятельности компании по достижению намеченных целей (достигнуты или нет). Диагностические показатели позволяют отследить ход реализации стратегии (динамику успешности достижения целей). На основе диагностических показателей принимается решение о необходимости корректировки мероприятий по реализации стратегии. Компания, применяющая данную модель, может оценивать результаты работы управленческого персонала любо го уровня и сравнивать их между собой.

В контексте использования всех моделей необходимо упомянуть бенчмаркинг, который предполагает выявление компаний с лучшей практикой в какой-либо сфере деятельности и последующее сравнение их результатов с собственными. Благодаря этому подходу руководители могут узнать о достижениях, на порядок превосходящих все, что они считали возможным. Внутренние же базы сравнения, позволяющие оценивать текущую эффективность относительно прошлых результатов, нынешнего бюджета или результатов других подразделений той же компании, редко когда приводят к таким открытиям.

В последние годы все более заметно меняется отношение к финансовым показателям. Зачастую они уже не рассматриваются в качестве основных при оценке эффективности. Все чаще аналитики и менеджмент стали утверждать, что показатель прибыли позволяет в большей степени оценивать последствия вчерашних решений, нежели предвидеть завтрашнюю эффективность.

Л. Брейди - президент FMC Corporation - одной из крупнейших американских корпораций, демонстрировавшей весьма высокие финансовые результаты в 1990-х гг., свидетельствует:

"Для нас как многопрофильной компании показатель доходности занятого капитала был особенно важен. В конце года мы премировали менеджеров, которые смогли правильно спрогнозировать финансовые результаты. В оценке последних 20 лет мы успешно проводили политику жесткого управления. Но постепенно становилось все менее понятно, что принесет рост в будущем и какой прорыв в новые сферы следует осуществить компании. Мы добились высокой доходности инвестиций, однако потеряли какие-то возможности дальнейшего роста. Помимо прочего, наши финансовые отчеты не давали ясной картины того, насколько мы продвинулись вперед в осуществлении стратегических инициатив".

Эти высказывания нельзя истолковать как отказ от финансовых показателей. Речь идет о расширении набора индикаторов деятельности системы. Финансовые показатели остаются необходимыми, но уже недостаточны в современных условиях для оценки эффективности и выстраивания перспективной стратегии. Если объявленная прибыль характеризует то, что уже сделано, то дополнительно вовлекаемые индикаторы призваны оценить те действия, от которых будут зависеть будущие финансовые результаты.

Важным новшеством стало то, что набор измеряемых показателей, по которым оценивалось предприятие, был расширен и в него, помимо привычных финансовых показателей, были включены нефинансовые параметры: сведения о клиентах, внутренних процессах, обучении и развитии. Кроме того, вместо ретроспективных показателей в процессе анализа стали учитываться и опережающие индикаторы, позволяющие оценивать состояние компании с учетом перспектив в будущем.

Современные информационные технологии позволили создавать целостные информационные системы взамен разрозненных локальных инструментов. Целостная информационная система охватывает всех участников процесса создания продукта, обеспечивает обмен информацией между ними и совместимость (согласованность) локальных систем учета.

Развитие теории и практики управления вызвало к жизни новый подход к оценке эффективности - сбалансированную систему показателей эффективности предприятия (CCП).

Сбалансированная система показателей (The Balanced Scorecard, BSC), по определению ее создателей Р. Каплана и Д. Нортона, представляет собой инструмент, позволяющий трансформировать миссию и стратегию организации в набор показателей эффективности, которые служат основой для системы стратегического управления.

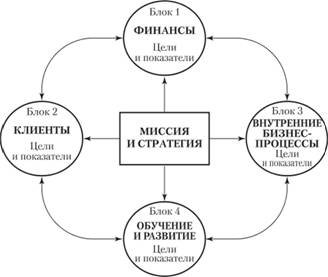

Схематически сбалансированная система показателей эффективности выглядит следующим образом (рис. 22.2).

Рис. 22.2. Сбалансированная система показателей эффективности

Цели и показатели развития компании выводятся из ее миссии и стратегии и оцениваются по четырем критериям: финансовому, взаимоотношениям с клиентами, внутренним бизнес-процессам, обучению и развитию персонала.

Блок 1 содержит финансовые цели и критерии компании, отражающие наибольшую доходность вложенного капитала. В зависимости от специфики компании, ее стратегии, состояния и особенностей рынка, на котором она работает, могут использоваться такие показатели, как рост доходности, сокращение издержек, использование активов. Все цели и показатели блоков 2, 3 и 4 должны быть взаимосвязаны с финансовыми целями, обозначенными в блоке 1. Это означает, что каждый показатель CCП вне зависимости от блока, в котором он обозначен, связан причинно-следственными связями с достижением финансовых целей.

Блок 2 содержит цели и показатели, отражающие сегменты рынка, на которых компания собирается работать, а также ее клиентскую базу. Они и являются основными источниками доходов компании. В силу этого лояльность клиентов, их удовлетворенность, особенность потребительских предпочтений очень важно учитывать и оценивать при формировании стратегии компании. Таким образом, цели и показатели блока 2 ориентируют компанию и всех ее сотрудников работать на вполне определенных конкретных целевых сегментах рынка и учитывать их потребительские предпочтения.

Основными показателями блока 2 являются доля рынка, сохранение и расширение клиентской базы, удовлетворение потребностей клиентов, прибыльность клиентской базы. В конечном счете формируются и доводятся до всех сотрудников потребительские цели на каждом сегменте рынка, где собирается работать компания.

Блок 3 содержит цели и показатели, которые характеризуют процессы, наиболее важные для решения задач, обозначенных в блоке 1 и блоке 2. Для этого надо знать потребности клиентов и способы их удовлетворения, начиная с инновационной деятельности, последовательно осуществляя производственный процесс, доставку, послепродажное обслуживание. Для этого используются такие показатели, как выполнение заказов, снабжение, планирование и контроль производства, издержки, качество, производительность, продолжительность цикла. Алгоритм достижения целей, обозначенных в блоке 3, складывается из разработки инноваций, производства и поставки товаров и услуг заказчику, а также послепродажного обслуживания. Создание инноваций становится все более важным процессом, поскольку от него зависит нетрадиционное удовлетворение потребностей клиентов, генерирование новых потребительских ценностей и работа на длительную перспективу.

Удачная разработка инноваций обеспечивает успех в конкурентной борьбе, получение высоких прибылей на этапе производства и продажи (вывода на рынок) нового продукта, снижение издержек производства. Правильно поставленные цели по инновационной деятельности дадут ответ на вопрос: что будет представлять интерес для клиентов компании завтра и в более отдаленной перспективе? С точки зрения структуры деятельности компании процесс научных исследований и разработок (ИР) становится очень важной органической частью всего процесса создания нового продукта (или услуги). Сегодня многие успешные компании тратят на ИР больше, чем на производство. Нужно отметить, что рост инноваций в деятельности компаний непрерывно возрастает.

Блок 4. Цели и показатели, включенные в этот блок, традиционно рассматривались как издержки краткосрочного отчетного периода. Поэтому сокращение таких издержек представлялось как резерв для роста прибыли. ССП ориентирует на необходимость и важность инвестирования в обучение и развитие своих сотрудников, в их информирование и, соответственно, в развитие информационной инфраструктуры наравне с инвестициями в основные фонды, научные исследования, обеспечение производственного процесса.

Практика применения ССП убеждает в том, что к этой системе нельзя подходить как к некоему шаблону. Заявленные миссия и стратегия, производственная и продуктовая специфика, история и традиции, положение на рынке, особенности клиентской базы и многие другие обстоятельства предопределяют необходимость разработки каждой компанией своей системы ССП. Как правило, выбирается от трех до семи важнейших показателей каждого блока. Хотя общее количество показателей не так уж и важно. Важно то, что они все связаны между собой причинно-следственными связями и отражают единую стратегию компании. Важно также, чтобы в процессе разработки системы и активного обсуждения множества различных показателей на всех уровнях управления были выбраны важнейшие и на них было сконцентрировано внимание, чтобы эти показатели были привязаны к мотивации и ответственности каждого сотрудника компании.

Процесс разработки и реализации ССП начинается с обучения персонала и разъяснения им миссии, стратегии и целей компании. Каждый должен не только понимать стратегию, но и четко представлять свое место в ней, а также стимулы и ответственность за свой вклад в реализацию общей стратегии. Другими словами, ССП направляет множество разрозненных индивидуальных и групповых векторов в русло единой результирующей, обеспечивает единство действий всех подразделений в осуществлении корпоративной стратегии.

После того как персонал понял и принял общую стратегию, начинается работа по развертыванию общих целей в конкретные групповые и индивидуальные цели с обязательным соблюдением их согласованности. Следующий шаг предполагает увязку конкретных групповых и индивидуальных целей с системой вознаграждений, поощрений и ответственности.

Содержание и последовательность использования инструмента CClI для реализации представлены на рис. 22.3. Приведенная схема дает общее представление о наилучшем достижении поставленных целей, т.е. об алгоритме управления эффективностью, применяемом в практике современных компаний.

Рис. 22.3. Сбалансированная система показателей в контексте стратегического планирования

Нужно отметить, что переход на использование ССП сопряжен с довольно продолжительной, кропотливой работой и требует немалых затрат. Обязательным условием успеха в этой работе является наличие современной информационной инфраструктуры, способной использовать современные информационные технологии.

Сбалансированная система показателей - перспективное направление развития управления, и не только в качестве современной, более совершенной системы оценки эффективности, но и как инструмент реализации долгосрочной стратегии компании. Прежде всего CCП позволяет учитывать при оценке эффективности наряду с финансовыми показателями важные и обретающие все большее значение для конкурентоспособности компании нефинансовые показатели. Финансовые показатели в этой системе выступают уже не как доминирующие, а наравне с такими как взаимоотношение с потребителями, внутренние бизнес-процессы, человеческий потенциал компании.

Преимуществом этой системы является то, что самодовлеющая значимость отдельных показателей заменяется их взаимодействием и сбалансированностью. Эта особенность очень важна, поскольку нацелена на предотвращение "перекосов" в пользу одного из показателей при осуществлении стратегии фирмы, например краткосрочного улучшения финансовых показателей за счет экономии на наукоемкости продукта или на развитии партнерского маркетинга.

CCП отличается от механического набора многочисленных показателей тем, что разворачивает миссию и стратегию компании в систему вполне реальных и измеряемых целей и показателей. Информационная обеспеченность и доступность этих данных для менеджмента всех уровней обеспечивает взаимосвязь и согласованность целей по всей иерархии управляемой системы. Это означает, что CCП представляет собой не только оценочную систему, но становится инструментом стратегического долгосрочного управления.

Менеджмент, использующий этот инструмент, последовательно разрабатывает миссию и стратегию компании, разворачивает их в систему конкретных целей, устанавливает показатели, характеризующие достижение целей, информирует персонал и все уровни менеджмента об этом. Кроме того, менеджмент стимулирует и всячески поощряет участие персонала в осуществлении единой стратегии путем установления для каждого реальных и конкретных целей в рамках этой статьи, обеспечивает обратные связи и соответствующие управленческие корректировки.

Превращение ССП в инструмент стратегического управления позволяет доводить корпоративную стратегию до каждого работающего в компании. Цели компании согласовываются с целями подразделений, каждый работающий знает и понимает свое место и роль в стратегии компании, систематически отслеживаются полученные результаты.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|