|

< Предыдущая |

Оглавление |

Следующая > |

|---|

6.6. Показатели активности на рынке ценных бумаг

Среди показателей, характеризующих деятельность организации на рынке ценных бумаг, нормативно регулируемым является показатель прибыли на одну акцию.

Это один из важнейших показателей, используемых для характеристики рыночной активности организации. Он свидетельствует о том, какая сумма заработанной в отчетном периоде чистой прибыли приходится на одну обыкновенную акцию компании. В финансовой литературе этот показатель традиционно обозначается как EPS.

Показатель прибыли на акцию характеризует доходность обыкновенных акций и учитывается при решении вопроса о выплате дивидендов и инвестировании средств. Положительная динамика EPS - фактор инвестиционной привлекательности компании.

Оценка перспективы изменения этого показателя очень важна. Согласно условиям выпуска часть привилегированных акций или долговых обязательств организации может быть конвертирована в обыкновенные акции. Владение такой информацией важно для инвестора, поскольку она указывает на возможность потенциального разводнения показателя. Это в свою очередь указывает нынешним владельцам обыкновенных акций на то, что их доля в получаемой чистой прибыли может сократиться. Для характеристики возможного разводнения используется показатель разводненной прибыли на акцию.

Базовая формула для определения показателя прибыли на одну акцию имеет следующий вид:

Прибыль на одну акцию = (Чистая прибыль - Дивиденды на привилегированные акции): Количество обыкновенных акций в обращении.

В международной практике порядок расчета данного показателя определяется требованиями МСФО 33 "Прибыль на акцию". В российской практике действуют Методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию, утвержденные приказом Минфина России от 21.03.2000 № 29н (далее - приказ Минфина России № 29н).

Согласно требованиям приказа Минфина России № 29н и МСФО 33 акционерные общества, акции которых обращаются на рынке ценных бумаг, раскрывают информацию о прибыли, приходящейся на одну акцию, в виде двух показателей: базовой прибыли (убытка) на акцию и разводненной прибыли (убытка) на акцию.

Базовая прибыль {убыток) на акцию определяется как отношение базовой прибыли (убытка) отчетного периода к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение отчетного периода.

Базовая прибыль (убыток) отчетного периода представляет собой величину чистой прибыли, уменьшенную на сумму дивидендов по привилегированным акциям, начисленных за отчетный период.

При расчете базовой прибыли (убытка) отчетного периода не принимаются в расчет дивиденды по привилегированным акциям, в том числе кумулятивным, за предыдущие отчетные периоды, объявленные или выплаченные в отчетном году.

Для расчета средневзвешенного количества обыкновенных акций, находящихся в обращении в течение отчетного периода, согласно приказу Минфина России № 29н суммируется количество обыкновенных акций, находящихся в обращении на первое число каждого месяца, затем полученный результат делится на число месяцев в отчетном периоде. Для более точного расчета используются данные о количестве дней, в течение которых обыкновенные акции находились в обращении, а не месяцев.

Расчет средневзвешенного количества обыкновенных акций, находящихся в обращении, выполним с помощью данных табл. 6.8.

Таблица 6.8. Расчет количества акций, находящихся в обращении

Средневзвешенное количество обыкновенных акций, находящихся в обращении:

(1500 х 12 + 1000 х 10 - 300 х 5) - 12 = 2208 или (1500 х 2 + 2500 х 5 + 2200 х 5) - 12 = 2208.

Обыкновенные акции включаются в расчет их средневзвешенного количества с момента возникновения прав на них у их первых владельцев.

Все акции, включаемые в расчет средневзвешенного количества обыкновенных акций в обращении (СКА), предполагаются обращающимися на одинаковых ценовых условиях. Если ценовые условия неравны (например, акции нового выпуска размещаются по цене ниже рыночной стоимости), для расчета СКА производится корректировка количества акций в обращении в той пропорции, в какой различаются ценовые условия.

Похожие проблемы возникают при расчете прибыли на акцию и анализе ее динамики по сравнению с прежними периодами в случае, когда общество увеличивает свой уставный капитал за счет добавочного капитала. Несмотря на то что номинальная величина уставного капитала в этом случае возрастает, перераспределения прибыли не происходит. Формально прибыль на акцию должна была бы уменьшиться. Однако реальных изменений доли акционеров в чистой прибыли нет: имеют место технические, а не качественные изменения в капитале. В соответствии с МСФО 33 и приказом Минфина России № 29н расчет прибыли на акцию в этих случаях производится так, как если бы новые акции находились в обращении как в отчетном, так и во всех предшествующих периодах.

Таким образом, СКА корректируется при размещении:

o обыкновенных акций без их оплаты путем распределения среди акционеров, когда каждый владелец обыкновенных акций получает их количество, пропорциональное числу принадлежащих ему акций;

o дополнительных обыкновенных акций по цене ниже рыночной стоимости.

В случае размещения обыкновенных акций без их оплаты путем распределения среди акционеров количество обыкновенных акций, находящихся в обращении до даты размещения, корректируется в той же пропорции, в какой оно было изменено в результате проведенного размещения.

В целях обеспечения сопоставимости данных на начало и конец отчетного периода обыкновенные акции считаются размещенными на начало отчетного периода.

Пусть количество акций, находящихся в обращении на 1 января, составляло 1500 шт. Дополнительный выпуск акций без их оплаты произведен в количестве 3000 шт. Если иных операций с обыкновенными акциями в рассматриваемом периоде не производилось, то общее количество акций, находящихся в обращении, составит 4500 шт.

Допустим далее, что средневзвешенное количество акций, находившихся в обращении в прошлом году, составляло 1200 шт. Тогда скорректированное средневзвешенное количество акций за прошлый год равно 3600 шт. (1200 х 4500 : 1500).

При размещении обыкновенных акций по цене ниже их рыночной стоимости для расчета средневзвешенного количества акций, находящихся в обращении, все обыкновенные акции, находившиеся в обращении до такого размещения, считаются оплаченными по цене ниже рыночной стоимости при соответствующем увеличении их количества.

Допустим, количество акций, находившиеся в обращении на 1 января, составляло 1500 шт. при их рыночной цене 20 руб. за акцию.

В ходе дополнительного выпуска акций, датированного 1 сентября, размещено 500 шт. по цене 18 руб. за акцию. Если иных операций с обыкновенными акциями в рассматриваемом периоде не производилось, то общее количество акций, находящихся в обращении, будет равно 2000 шт. Это значение должно быть скорректировано с учетом изменения цены акции. Для этого рассчитывается средняя стоимость одной обыкновенной акции, определяемая как средневзвешенная величина. В качестве весовых коэффициентов выступают доли количества акций, размещенных по различной цене.

Средняя расчетная стоимость (СРС) одной обыкновенной акции в обращении на момент окончания размещения определяется по формуле

СРС = Совокупная стоимость всех обыкновенных акций в обращении : Количество обыкновенных акций в обращении.

Совокупная стоимость всех обыкновенных акций в обращении представляет собой сумму:

- рыночной стоимости обыкновенных акций, находившихся в обращении до размещения; - средств, полученных от размещения обыкновенных акций по цене ниже рыночной стоимости. В рассмотренном выше случае СРС составит

(1500 х 20 + 500 х 18) : 2000 = 19,5 руб.

Корректировочный коэффициент для расчета средневзвешенного количества обыкновенных акций определяется отношением их рыночной стоимости к полученному значению средней расчетной стоимости обыкновенной акции.

В нашем случае корректировочный коэффициент равен 1,026 (20: 19,5).

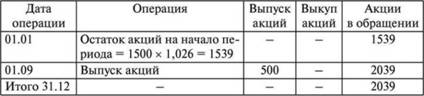

Тогда расчет средневзвешенного количества обыкновенных акций, находящихся в обращении в отчетном году, выполняется следующим образом (табл. 6.9).

Таблица 6.9. Расчет СКА

Средневзвешенное количество обыкновенных акций, находящихся в обращении:

(1539 х 8 + 2039 х 4) : 12 = 1706 или (1539 х 12 + 500 x 4): 12= 1706.

Далее рассмотрим расчет разводненной прибыли на акцию. Разводнение прибыли на акцию означает, что у АО есть или могут возникнуть обязательства по выпуску обыкновенных акций в будущем, и, следовательно, величина приходящейся на одну акцию прибыли станет меньше, если эти обязательства будут выполнены. Например, наличие облигаций, которые могут быть конвертированы в обыкновенные акции, означает возможное потенциальное сокращение прибыли, приходящейся на акцию.

Существующим и потенциальным акционерам необходимо знать, насколько может сократиться их доля в прибыли в результате исполнения обществом своих обязательств по выпуску обыкновенных акций.

Таким образом, в отличие от показателя базовой прибыли (убытка) на акцию, который определяется на основе фактических данных, показатель разводненной прибыли (убытка) на акцию имеет прогнозный характер и показывает максимально возможную степень уменьшения прибыли или увеличения убытка, приходящегося на одну обыкновенную акцию, в случаях:

- конвертации всех конвертируемых ценных бумаг АО в обыкновенные акции;

- при исполнении договоров купли-продажи обыкновенных акций у эмитента по цене ниже их рыночной стоимости.

К конвертируемым ценным бумагам относятся привилегированные акции и иные ценные бумаги, которые позволяют их владельцу требовать их конвертации в обыкновенные акции общества.

Под разводнением прибыли понимают ее уменьшение или увеличение убытка в расчете на одну обыкновенную акцию за счет возможного в будущем выпуска дополнительных обыкновенных акций без соответствующего увеличения активов общества.

Для расчета величины разводненной прибыли (убытка) на акцию корректируется значение базовой прибыли на акцию. При этом числитель формулы, используемой при расчете базовой прибыли на акцию, корректируется с учетом возможного прироста базовой прибыли за счет:

- уменьшения выплат в виде дивидендов по привилегированным акциям;

- экономии на процентах по иным конвертируемым ценным бумагам;

- других связанных с конвертацией возможных доходов и расходов (например, сумм списания разницы между ценой размещения и номинальной стоимостью конвертируемых ценных бумаг).

В то же время знаменатель указанной формулы корректируется с учетом возможного увеличения количества обыкновенных акций в обращении.

Расчет возможного изменения прибыли и возможного прироста СКА осуществляется по каждому виду и выпуску конвертируемых ценных бумаг, а также по каждому договору купли-продажи обыкновенных акций у эмитента по цене ниже их рыночной стоимости. В последнем случае для расчета знаменателя формулы разводненной прибыли на акцию делается допущение, согласно которому часть обыкновенных акций, размещаемых по такому договору, будет оплачена по рыночной стоимости, а оставшаяся часть останется без оплаты. При расчете возможного прироста СКА учитываются только те акции, которые будут размещены без оплаты.

Для каждого вида конвертируемых ценных бумаг и указанных ранее договоров рассчитывается отношение возможного прироста прибыли к возможному приросту СКА.

Полученные значения располагаются в порядке возрастания от наименьшего значения к наибольшему.

Таким образом, величина разводненной прибыли представляет собой отношение базовой прибыли, скорректированной на величину ее возможного прироста, к скорректированному количеству обыкновенных акций.

Для расчета показателя разводненной прибыли на акцию принимаются во внимание только те конвертируемые ценные бумаги или договоры, которые имеют разводняющий эффект, т.е. уменьшают значение базовой прибыли на акцию. Конвертируемые ценные бумаги, имеющие антиразводняющий эффект (увеличивают значение базовой прибыли на акцию), в расчет не принимаются.

Для расчета разводненной прибыли на акцию используем следующие данные.

Чистая прибыль АО за вычетом дивидендов по привилегированным акциям составила 900 000 руб. Средневзвешенное количество обыкновенных акций в обращении - 36 000 шт. Базовая прибыль на акцию - 25 руб.

Уставный капитал представлен обыкновенными и привилегированными акциями, конвертируемыми в обыкновенные (из расчета одна привилегированная конвертируется в две обыкновенные). Дивиденды на одну привилегированную акцию - 5 руб. Количество привилегированных акций - 5000 шт.

Рыночная стоимость обыкновенных акций АО составляет 20 руб. за акцию. Имеется договор, позволяющий приобрести 1000 шт. обыкновенных акций по цене 18 руб. за акцию.

Расчет разводненной прибыли выполняется в несколько этапов.

1. Рассчитывается возможный прирост прибыли на дополнительную акцию.

1.1. Возможная конвертация привилегированных акций:

Возможный прирост прибыли : Возможный прирост обыкновенных акций = (5х 5000): (2 х 5000) = 2,5 руб.

1.2. Возможное исполнение договора:

Возможный прирост прибыли = 0.

Возможный прирост обыкновенных акций:

(1000 х 20 - 1000 х 18) : 20 = 100 шт.

Возможный прирост прибыли : Возможный прирост обыкновенных акций = 0 : 100 = 0.

2. Рассчитывается разводненная прибыль на акцию.

2.1. Возможное исполнение договора:

Прибыль на акцию = (900 000 + 0): (36 000 + 100) = 24,93 руб.

2.2. Возможная конвертация привилегированных акций:

Прибыль на акцию = (900 000 + 0 + 5 х 5000): (36 000 + 100 + + 2 x 5000) = 20,12 руб.

Учитывая, что разводненная прибыль на акцию характеризует максимально возможную степень уменьшения базовой прибыли, приходящейся на одну обыкновенную акцию, для рассматриваемого примера значение искомого показателя составляет 20,12 руб. на одну обыкновенную акцию.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|