|

< Предыдущая |

Оглавление |

Следующая > |

|---|

ГЛАВА 6. Издержки, прибыль и валовой доход издательства

6.1. Понятия издержек, прибыли и валового дохода издательства

Экономика издательского бизнеса складывается на основе единых для производителей товаров и услуг закономерностей и характеризуется общими для них понятиями. В силу своей специфики проявление общих закономерностей в книгоиздательском бизнесе имеет свои особенности, которые и формируют его экономику. Как и глобальная экономика, экономика издательской деятельности отвечает на три основных вопроса: Что? Как? Для кого? То есть, что производить в данный момент времени, как, с использованием каких ресурсов и технологий производить и, наконец, для кого производить, кто будет приобретать производимый продукт, и какую при этом потребитель будет извлекать для себя пользу? В рамках издательской отрасли каждое издательство самостоятельно отвечает на эти вопросы своей деятельностью. Ответы эти всегда конкретны, независимо от результата деятельности. Выражаются они в основных экономических показателях.

Экономика издательской деятельности связана прежде всего с созданием добавленной стоимости - той части стоимости товаров и услуг, которая приращена непосредственно в данном издательстве. Величина добавленной стоимости определяется как разность между выручкой от продажи продукции и услуг, произведенных фирмой, и ее затратами на покупку материалов, полуфабрикатов, услуг иных производителей.

Рис. 11. Процесс обретения новой стоимости

Каждая новая книга, каждый новый издательский продукт изменяет величину добавленной стоимости, произведенной в издательстве, увеличивая ее (рис. 11). Надо учитывать, что сама по себе величина произведенной добавленной стоимости ничего не говорит об экономическом положении издательства. Только после реализации произведенного продукта можно говорить о том, какую роль сыграла добавленная стоимость в жизни издательства: упрочила его экономическое положение или же, наоборот, добавила проблем управленческому персоналу. Это положение вытекает из того обстоятельства, что стоимость книги представляет собой овеществленный труд издательского коллектива.

Не всякая книга как произведенный для рынка экономический продукт обладает стоимостью, а лишь та, что обладает общественной потребительской стоимостью, т.е. за которую готовы платить. Меру же этой потребительской стоимости книги определяет рынок. Произведенная в издательстве добавленная стоимость в виде конкретной издательской продукции как раз и отвечает на те самые вопросы: что, как и для кого производить. Отвечает с позиций конкретного издателя в ходе определенной издательской деятельности, результаты которой оценивает рынок. Вот почему важно рассмотреть экономическую сторону издательской деятельности, которую можно охарактеризовать через основные экономические показатели: издержки, прибыль, доход, себестоимость, цену и проч. Они отображают экономическое состояние издательства, помогают издательскому менеджменту принимать необходимые управленческие решения в изменяющихся условиях.

Основными функциями книгоиздания как одной из сфер производственной деятельности являются создание добавочной стоимости в рамках конкретного производства и получение прибыли путем реализации издательской продукции потребителю для обеспечения расширенного воспроизводства издательской продукции. Это означает, что непосредственной целью деятельности издательства является получение прибыли. При организации издательства потенциально возможную величину прибыли определяют еще до начала производства издательской продукции, с тем чтобы увидеть перспективы собственного развития.

Величина прибыли издательства зависит от цены, по которой оно может реализовать свою продукцию, и от затрат на ее производство. По своей сути прибыль - это доход, определяемый как прирост примененного для производства продукции капитала, или разница доходов и расходов. Поскольку цена товара устанавливается в результате рыночного взаимодействия спроса и предложения, ее величина определяется вне издательства. Затраты на производство издательской продукции - издержки производства - находятся в прямой зависимости от факторов внутренней среды издательства, а значит, в определенной мере ему подвластны, хотя эта мера не абсолютна. Можно сказать, что издержки (они же затраты или расходы) - это размер ресурсов, использованных в процессе хозяйственной деятельности издательства. Затраты есть выраженные в денежной форме расходы на производство и обращение продукции. Таким образом, говоря о затратах, расходах и издержках, мы говорим об одном и том же, просто в отечественной практике как правило используются термины "затраты", "расходы", а в зарубежной литературе затраты чаще именуются издержками производства и обращения.

С января 2002 г. в Российской Федерации производственные расходы определяются в соответствии с гл. 25 Налогового кодекса РФ. К издержкам издательской деятельности относят затраты, связанные с использованием бумаги и полиграфических материалов, оплатой труда сотрудников, отчислениями на социальные нужды, амортизацией основных средств и нематериальных активов, оплатой услуг сторонних организаций, налогами и прочими затратами.

Типы затрат различают в зависимости от их влияния на себестоимость издательской продукции (прямые и косвенные затраты), отношения к производимой продукции (постоянные и переменные затраты), взаимосвязи с производственным процессом (производственные и непроизводственные затраты), вида учета затрат (бухгалтерские и калькуляторные затраты), места в организационно-управленческой структуре (общепроизводственные и общехозяйственные затраты) и др.

Прибыль определяется разницей между доходами и расходами. Доход является экономическим показателем, отражающим величину финансовых поступлений от всех видов деятельности. Это может быть доход от реализации произведенного продукта. Но это может быть и внереализационный доход - дивиденды по акциям и проценты по ценным бумагам, доходы от долевого участия в деятельности других компаний, арендная плата за сданные в аренду основные средства и т.д.

Различают понятия валового дохода и валовой прибыли. Валовой доход - это денежное выражение суммарного годового дохода издательства. Определяется он как разность между денежной выручкой от продажи товара и материальными затратами на его производство. Валовая прибыль - это часть валового дохода, которая остается у издателя после вычета обязательных расходов. Иными словами, валовая прибыль - это вся сумма прибыли издателя до вычетов и отчислений. А поскольку прибыль есть разница доходов и расходов, то считают валовую прибыль путем сложения прибыли от реализации продукции, от реализации основных фондов (основного капитала) и иного имущества, а также доходов от внереализационных операций и вычитания из этой суммы расходов по всем этим операциям.

Важно отметить, что доля валовой прибыли в объеме продаж должна оставаться примерно одной и той же, поскольку она есть результат вычета из объема продаж (выручки) главным образом переменных издержек. Изменения возможны в случае изменения отпускной цены продукции издательства или переменных издержек, приходящихся на единицу тиража. И в том, и в другом случае необходимо разбираться в причинах изменений. Кроме того, доли валовой прибыли в объемах продаж, как правило, сопоставимы у разных издательств, ведь у них должны быть сопоставимы отпускные цены и удельные издержки, коль скоро и те, и другие определяются в результате рыночного установления денежного эквивалента спроса и предложения на товары и услуги.

Рассмотрим, каким образом в издательстве образуется прибыль. Издательство создает определенную товарную массу в виде тиражей издательской продукции и продает ее, как правило, посредникам по определенной оптовой цене. Прибыль образуется за счет разницы между оптовой ценой и себестоимостью этой товарной массы:

П = В - З - Н,

где П - прибыль предприятия за определенный период (например, за год), руб./год;

В - выручка от реализации созданной продукции, руб./год;

З - затраты на производство и реализацию созданной продукции, руб./год;

Н - величина налогов, выплачиваемых предприятием, руб./год.

Поскольку сумма расходов на единицу товарной продукции практически не меняется с изменением объема выпуска, очевидна экономическая целесообразность расширения масштабов производства, т.е. увеличения суммарного издательского тиража.

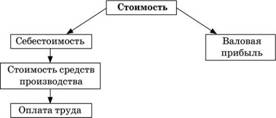

Обратим внимание на то, что стоимость товара не равна его себестоимости (рис. 12).

Рис. 12. Структура стоимости издательской продукции

В стоимость товара входят его себестоимость и прибыль издателя. Поэтому, если рыночная цена товара такова, что денежная выручка за издательский продукт лишь совпадает с издержками издательства (т.е. с себестоимостью продукта), то при этом обеспечивается самоокупаемость, но нет прибыли. Если же уровень совокупной цены равен стоимости продукта, то издатель получает прибыль. При дальнейшем росте уровня цены образуется сверхприбыль. В этом случае полученный издательством доход превышает объем созданной в издательстве прибыли.

В росте прибыли заинтересован каждый издатель. Но цены на книжную продукцию малоэластичны, и если цена не повышается или даже снижается, то как увеличить прибыль? За счет увеличения общей массы валовой прибыли. Как уже отмечалось, масса валовой прибыли равна разнице между суммой продаж и совокупными издержками (себестоимостью):

Пвал = В - Спрод

где Пвал - валовая прибыль;

В - выручка от продажи товаров и услуг (за вычетом налога на добавленную стоимость, обязательных платежей);

Спрод - себестоимость проданных товаров и услуг.

Издательство за год реализовало 1 млн экз. книжной продукции по цене 160 руб. за экземпляр. Сумма продаж, таким образом, составила 160 млн руб. Совокупная себестоимость суммарного тиража составила 60 млн руб. при себестоимости 1 экз. равной 60 руб. Тогда валовая прибыль издательства составит 100 млн руб.

Процесс получения прибыли не одномоментен. Прежде сумма продаж должна сравняться с величиной совокупных издержек и превзойти их. Только потом увеличение реализуемого тиража приведет к образованию и увеличению валовой прибыли. Тогда, при необходимости, появится возможность снизить цену книги, практически не теряя при этом прибыли.

На величину прибыли оказывают влияние множество факторов как внешнего, так и внутреннего характера. К первым из них следует отнести прежде всего такие макроэкономические факторы, как налоговая, финансово-кредитная и ценовая политика государства, доходы населения, уровень инфляции и др. К внутренним факторам, влияющим на величину прибыли от реализации, относятся объем реализуемой продукции, величина себестоимости производимой издательской продукции, структура и ассортимент реализуемой продукции, уровень отпускных цен на продукцию и др.

При анализе динамики и структуры прибыли издательства за некоторый период времени используют такие показатели, как доходы и расходы по обычным видам деятельности:

o выручка от продажи товаров и услуг (за вычетом НДС и обязательных платежей);

o валовая прибыль;

o коммерческие расходы;

o управленческие расходы;

o прибыль (убыток) от продажи товаров и услуг.

Операционные доходы и расходы:

o проценты к получению;

o проценты к уплате;

o доходы от участия в других организациях;

o прочие операционные доходы;

o прочие операционные расходы;

o внереализационные доходы (штрафы, пени, неустойки, полученные за нарушение условий договоров; поступления в возмещение причиненных издательству убытков; прибыль прошлых лет, выявленная в отчетном периоде; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности, и др.);

o внереализационные расходы;

o прибыль (убыток) до налогообложения;

o отложенные налоговые активы;

o отложенные налоговые обязательства;

o текущий налог на прибыль;

o чистая прибыль (убыток) отчетного периода.

Упоминаемая здесь чистая прибыль - это прибыль, остающаяся в распоряжении предприятия после уплаты из валовой прибыли налогов, отчислений и обязательных платежей. Фактически чистая прибыль - это итоговый абсолютный показатель за определенный период, получаемый после вычитания как переменных, так и постоянных расходов (см. п. 6.2) из достигнутого объема продаж.

То, как распределяется валовая прибыль издательства (рис. 13), определяют соответствующие законы и собственник. Сегодня государство не устанавливает нормативы распределения прибыли, но устанавливает порядок налогообложения прибыли и таким образом стимулирует направление средств на воспроизводство фондов, на социальные нужды, на природоохранные мероприятия и др.

Существуют базовые принципы распределения прибыли, которыми руководствуются государство и предприятие или организация в вопросах распределения прибыли. Сформулировать их можно следующим образом:

o прибыль, получаемая предприятием, распределяется между государством и предприятием как хозяйствующим субъектом;

o порядок исчисления и уплаты налога на прибыль устанавливается законодательно и его ставка не может быть изменена произвольно;

o величина прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, не должна снижать

его заинтересованности в улучшении результатов собственной деятельности;

o остающаяся в распоряжении предприятия прибыль в первую очередь должна направляться на накопление для дальнейшего развития, а затем - на потребление;

o распределение чистой прибыли должно отражать процесс формирования фондов и резервов предприятия для финансирования производства и социальных нужд работников.

Рис. 13. Распределение валовой прибыли

|

< Предыдущая |

Оглавление |

Следующая > |

|---|