|

< Предыдущая |

Оглавление |

Следующая > |

|---|

3.2.2. Характеристика финансов некоммерческих организаций

Особенности финансов некоммерческих организаций определяются их организационно-правовой формой, уставными видами деятельности, оказанием платных услуг и другими факторами.

Некоммерческая организация может иметь в собственности или в оперативном управлении здания, сооружения, жилищный фонд, оборудование, инвентарь, денежные средства в рублях и иностранной валюте, ценные бумаги и иное имущество, а также земельные участки в собственности или на ином праве. Федеральным законом "О порядке формирования и использования целевого капитала некоммерческих организаций" могут быть установлены право некоммерческой организации формировать в составе имущества целевой капитал.

Источниками формирования имущества некоммерческой организации в денежной и иных формах являются:

- регулярные и единовременные поступления от учредителей (участников, членов);

- добровольные имущественные взносы и пожертвования;

- выручка от реализации товаров, работ, услуг;

- дивиденды (доходы, проценты), получаемые по акциям, облигациям, другим ценным бумагам и вкладам;

- доходы, получаемые от собственности некоммерческой организации;

- другие не запрещенные законом поступления.

Источники доходов некоммерческих организаций отличаются высокой степенью диверсификации и зависят в значительной степени от их организационно-правовой формы, целей создания и видов деятельности. Некоммерческие цели хозяйствования требуют от них не только разработки собственных доходных направлений деятельности, но и привлечения внешних источников финансирования со стороны государства, населения и частного сектора.

Источники финансирования некоммерческих организаций можно разделить на три группы: собственные средства, государственные и привлеченные.

Собственные средства включают поступления от учредителей, доходы от основной и коммерческой деятельности. Государственное финансирование объединяет прямые и косвенные субсидии государства. Помимо прямого выделения бюджетных средств государство может предоставлять некоммерческим организациям налоговые льготы и льготные государственные кредиты. К привлеченному финансированию относятся доходы от операций с ценными бумагами и другими финансовыми активами на финансовых рынках, благотворительные, спонсорские средства, гранты фондов и др.

Некоммерческие организации, имеющие членство, не формируют уставный капитал, все их члены имеют равные права и обязанности, а членские взносы вносятся всеми участниками на равных основаниях. Порядок регулярных поступлений от учредителей (участников, членов) определяется учредительными документами некоммерческой организации. Учредители приобретают членство автоматически. К таким организациям относятся некоммерческие партнерства, ассоциации (союзы), потребительские кооперативы, а также такие формы общественных объединений, как общественные организации и политические общественные объединения.

К некоммерческим организациям, не имеющим членства, относятся: автономные некоммерческие организации, фонды, учреждения и общественные объединения в форме общественных движений, общественных фондов, общественных учреждений и органов общественной самодеятельности. Некоммерческие организации, не имеющие членства, не обременены никакими обязательствами перед членами (ввиду их отсутствия).

Источниками формирования имущества государственной корпорации могут быть регулярные или единовременные поступления (взносы) от юридических лиц, для которых обязанность осуществлять эти взносы определена федеральным законом.

Формирование и использование целевого капитала некоммерческих организаций регулируется Федеральным законом "О порядке формирование и использования целевого капитала некоммерческих организаций".

Целевой капитал представляет собой сформированную за счет пожертвований часть имущества некоммерческой организации, переданную в доверительное управление управляющей компании для получения дохода. Формирование целевого капитала и использование дохода от него могут использоваться для финансирования уставной деятельности данной или иных некоммерческих организаций в сфере образования, науки, здравоохранения, культуры, физической культуры и спорта (за исключением профессионального спорта), искусства, архивного дела, социальной помощи (поддержки).

Формирование целевого капитала, распределение и использование дохода от него на иные цели не допускается.

Собственником целевого капитала является некоммерческая организация, созданная в организационно-правовой форме фонда, автономной некоммерческой организации, общественной организации, общественного фонда или религиозной организации.

Жертвователями могут быть физические или юридические лица, осуществляющие пожертвования некоммерческим организациям на формирование целевого капитала посредством передачи им в собственность денежных средств.

Получатели дохода от целевого капитала - некоммерческие организации, за исключением государственных корпораций, политических партий и общественных движений.

Некоммерческая организация - собственник целевого капитала вправе использовать на свои административно-управленческие расходы, связанные с формированием целевого капитала и осуществлением деятельности, не более 15% суммы дохода от доверительного управления имуществом, составляющим целевой капитал, или не более 10% суммы дохода от целевого капитала, поступившего за отчетный год.

Некоммерческая организация имеет право объявить о публичном сборе денежных средств на пополнение сформированного целевого капитала. Публичный сбор денежных средств осуществляется на основании стандартной формы договора пожертвования, предварительно одобренной советом по использованию целевого капитала и утвержденной высшим органом управления некоммерческой организации.

Управление имуществом, составляющим целевой капитал, должно осуществляться управляющей компанией на основании договора доверительного управления имуществом. Управляющая компания - акционерное общество, общество с ограниченной (дополнительной) ответственностью, созданные в соответствии с законодательством РФ и имеющие лицензию на осуществление деятельности по управлению ценными бумагами или лицензию на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами.

Денежные средства, составляющие целевой капитал, в том числе иностранная валюта, могут быть размещены в следующие виды активов:

1) государственные ценные бумаги Российской Федерации, государственные ценные бумаги субъектов РФ, облигации иных российских эмитентов;

2) акции российских эмитентов, созданных в форме открытых акционерных обществ;

3) государственные ценные бумаги иностранных государств, соответствующие требованиям, определяемым к долговым обязательствам иностранных государств, в которые могут размещаться средства Стабилизационного фонда Российской Федерации;

4) облигации и акции иных иностранных эмитентов;

5) ипотечные ценные бумаги, выпущенные в соответствии с законодательством Российской Федерации об ипотечных ценных бумагах;

6) инвестиционные паи закрытых паевых инвестиционных фондов, если правилами доверительного управления этими паевыми инвестиционными фондами предусматривается выплата дохода от доверительного управления не реже одного раза в год;

7) инвестиционные паи интервальных паевых инвестиционных фондов;

8) инвестиционные паи открытых паевых инвестиционных фондов;

9) объекты недвижимого имущества;

10) депозиты в рублях и иностранной валюте в кредитных организациях.

Размещение имущества, составляющего целевой капитал, в ценные бумаги (за исключением инвестиционных паев открытых паевых инвестиционных фондов) может осуществляться, только если такие ценные бумаги обращаются на организованном рынке ценных бумаг, или в ценные бумаги, если они специально выпущены Правительством РФ для размещения средств институциональных инвесторов. Доход от целевого капитала должен использоваться в соответствии с финансовым планом некоммерческой организации и целями, предусмотренными уставом, договором пожертвования или завещанием, либо в случаях, предусмотренных решением совета по использованию целевого капитала, - в соответствии с законодательством.

В зависимости от преобладающих источников финансовых ресурсов финансирование некоммерческих организаций может быть трех типов:

- полная самоокупаемость;

- сочетание сметного финансирования с самоокупаемостью (частичная самоокупаемость);

- сметное финансирование.

При полной самоокупаемости финансирование деятельности некоммерческих организаций осуществляется на основе следующих принципов:

- формирование финансовых ресурсов за счет взносов учредителей, членских взносов, доходов от предпринимательской деятельности и т.п.;

- использование бюджетных средств только в виде субсидий и бюджетных ассигнований в рамках социально значимых программ;

- самостоятельность в распределении доходов (кроме полученных бюджетных ассигнований);

- покрытие за счет полученной выручки от реализации продукции (работ, услуг) всех расходов и формирование целевых фондов после уплаты налогов.

Некоммерческие организации, действующие на принципах самоокупаемости, устанавливают за оказываемые ими услуги плату, позволяющую возмещать все затраты и получать доходы, которые они оставляют в своем распоряжении и используют на финансирование основной деятельности. Они могут также использовать в дополнение к выручке от оказания услуг доходы от собственности. К таким организациям, в частности, относятся:

1) некоммерческие организации, создаваемые коммерческими организациями для оказания им различных услуг и представления их интересов (например, торгово-промышленные палаты, биржи, ассоциации предпринимателей);

2) некоммерческие организации, целью которых является предоставление за плату услуг высокого качества в области здравоохранения, образования и т.п. (например, негосударственные больницы, школы, университеты).

К отдельной группе некоммерческих организаций относятся организации, предоставляющие товары и услуги другим институциональным единицам бесплатно или по экономически незначимым ценам, основным источником финансирования их затрат являются не поступления от продаж, а взносы их членов, пожертвования и другие трансферты. Эта группа некоммерческих организаций включает организации, создаваемые, контролируемые и в основном финансируемые Правительством РФ и домашними хозяйствами. К ним относятся общественные и религиозные организации (объединения), фонды. Существуют следующие основные типы некоммерческих организаций, обслуживающих домашние хозяйства:

1) организации, созданные для предоставления услуг главным образом их членам и финансируемые в основном за счет членских взносов (профессиональные союзы, политические партии, религиозные общества, добровольные спортивные общества, клубы по интересам и т.п.);

2) благотворительные общества и фонды, предоставляющие товары и услуги домашним хозяйствам на нерыночной основе, главным источником финансовых ресурсов для которых служат пожертвования в денежной и натуральной форме;

3) ведомственные больницы, поликлиники, клубы, стадионы и т.п.

Органы государственной власти и органы местного самоуправления в соответствии с законодательством могут оказывать некоммерческим организациям экономическую поддержку в следующих формах:

1) размещение у некоммерческих организаций заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд;

2) предоставление гражданам и юридическим лицам, оказывающим некоммерческим организациям материальную поддержку, льгот по уплате налогов и сборов в соответствии с законодательством о налогах и сборах;

3) предоставление некоммерческим организациям иных льгот.

Поддержка социально ориентированных некоммерческих организаций органами государственной власти и органами местного самоуправления осуществляется за счет бюджетных ассигнований федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов путем предоставления субсидий в следующих формах:

1) финансовая, имущественная, информационная, консультационная поддержка, а также поддержка в области подготовки, переподготовки и повышения квалификации работников и добровольцев социально ориентированных некоммерческих организаций;

2) предоставление социально ориентированным некоммерческим организациям льгот по уплате налогов и сборов в соответствии с законодательством о налогах и сборах;

3) размещение у социально ориентированных некоммерческих организаций заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд;

4) предоставление юридическим лицам, оказывающим социально ориентированным некоммерческим организациям материальную поддержку, льгот по уплате налогов и сборов в соответствии с законодательством о налогах и сборах.

Финансы учреждений различаются в зависимости от типа учреждения. Частное учреждение полностью или частично финансируется собственником его имущества. Порядок финансового обеспечения деятельности государственных и муниципальных учреждений определяется законом.

Частное учреждение отвечает по своим обязательствам находящимися в его распоряжении денежными средствами. При недостаточности указанных денежных средств субсидиарную ответственность по его обязательствам несет собственник его имущества.

До недавнего времени финансирование всех государственных и муниципальных учреждений осуществлялось по смете. Суммы финансирования, как правило, определялись методом индексации прежнего уровня бюджетного финансирования учреждения. Результаты работы учреждений, качество оказываемых ими услуг в расчет практически не принимались. При этом собственник учреждений нес субсидиарную ответственность по принимаемым учреждениями обязательствам. С принятием Федерального закона от 8 мая 2010 г. № 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений" изменились механизмы финансового обеспечения государственных и муниципальных учреждений.

Сметное финансирование бюджетных учреждений с 1 января 2011 г. было заменено на субсидии в рамках выполнения государственного задания. Бюджетным учреждениям предоставлено право заниматься приносящей доход деятельностью с поступлением доходов в распоряжение этих учреждений, субсидиарную ответственность государства по обязательствам бюджетных учреждений предполагается устранить. Расширены права бюджетных учреждений по распоряжению любым закрепленным за ними движимым имуществом, за исключением особо ценного движимого имущества, перечень которого устанавливает орган публичной власти - учредитель соответствующего учреждения.

Сметное финансирование осталось характерным для казенных учреждений. Оно осуществляется на основе следующих принципов:

- целевое назначение бюджетных ассигнований в соответствии с бюджетной классификацией;

- строгая регламентация бюджетных средств на основе установленных законодательством норм расходов;

- контроль за рациональным использованием средств.

Особенности финансового механизма казенных учреждений следующие: казенное учреждение осуществляет операции по расходованию бюджетных средств в соответствии с бюджетной сметой, оно не имеет права получать кредиты (займы) и самостоятельно выступает в суде в качестве ответчика по своим денежным обязательствам. Казенное учреждение обеспечивает исполнение своих денежных обязательств, указанных в исполнительном документе, в пределах доведенных ему лимитов бюджетных обязательств.

В связи с процессом реорганизации бюджетных учреждений в автономные учреждения в соответствии с Федеральным законом от 3 ноября 2006 г. № 174-ФЗ "Об автономных учреждениях" в целях осуществления, предусмотренных законодательством РФ, установлено, что доходы автономного учреждения поступают в его самостоятельное распоряжение и используются им для достижения целей, ради которых оно создано. Имущество автономного учреждения закрепляется за ним на праве оперативного управления в соответствии с Гражданским кодексом РФ.

Учредитель устанавливает задания для автономного учреждения в соответствии с предусмотренной его уставом основной деятельностью. Автономное учреждение осуществляет в соответствии с заданиями учредителя и обязательствами перед страховщиком по обязательному социальному страхованию деятельность, связанную с выполнением работ, оказанием услуг, частично за плату или бесплатно. Финансовое обеспечение указанной деятельности осуществляется в виде субвенций и субсидий из соответствующего бюджета бюджетной системы РФ и иных не запрещенных федеральными законами источников.

Кроме заданий учредителя и обязательств автономное учреждение по своему усмотрению вправе выполнять работы, оказывать услуги, относящиеся к его основной деятельности, для граждан и юридических лиц за плату и на одинаковых условиях при оказании однородных услуг. Учредитель осуществляет финансовое обеспечение выполнения задания автономным учреждением с учетом расходов на содержание им недвижимого имущества и особо ценного движимого имущества, расходов на уплату налогов (в качестве объекта налогообложения признается соответствующее имущество, в том числе земельные участки), а также финансовое обеспечение развития автономных учреждений в рамках программ, утвержденных в установленном порядке. Под особо ценным движимым имуществом понимается такое имущество, без которого осуществление автономным учреждением своей уставной деятельности будет существенно затруднено.

Собственником имущества автономного учреждения является, соответственно, Российская Федерация, субъект Российской Федерации, муниципальное образование. Собственник имущества автономного учреждения не имеет права на получение доходов от осуществления автономным учреждением деятельности и использования закрепленного за автономным учреждением имущества.

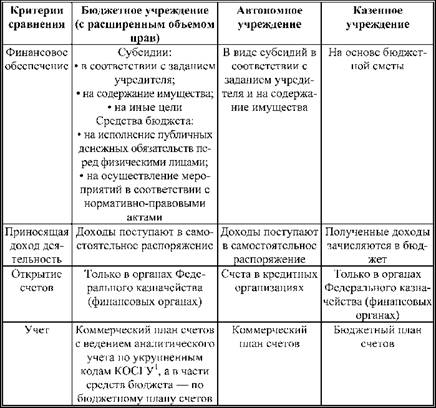

В табл. 3.2.3 приведена сравнительная характеристика финансово-хозяйственной деятельности учреждений.

Таблица 3.2.3. Характеристика финансово-хозяйственной деятельности, учреждений

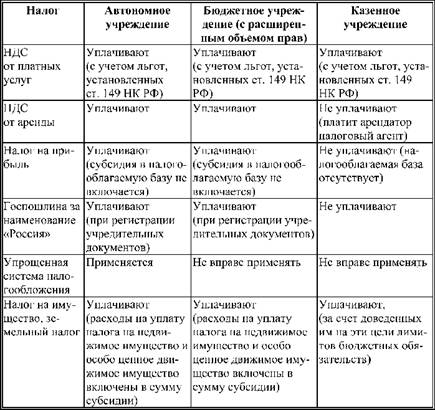

В табл. 3.2.4 приведено сравнение налоговой нагрузки на бюджетные автономные и казенные учреждения.

Некоммерческие организации вправе привлекать дополнительные источники формирования дохода в виде благотворительных и спонсорских взносов, пожертвований, использовать патронаж и меценатство.

Таблица 3.2.4. Сравнительная характеристика налоговой нагрузки на бюджетные, автономные и казенные учреждения

Под благотворительной деятельностью понимается добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки.

Спонсорство - это вид экономической сделки, в процессе которой происходит обмен денежных средств, товаров, услуг, работ на возможности размещения рекламы, проведения РR-мероприятий, стимулирования сбыта и др. В отличие от благотворительности, представляющей форму добровольной бескорыстной поддержки некоммерческой деятельности со стороны физических и юридических лиц, спонсорство характеризуется наличием коммерческих интересов у спонсора.

Пожертвованием, согласно ст. 582 части второй ГК РФ, признается дарение вещи или права в общеполезных целях (т.е. нельзя пожертвовать работы или услуги). Пожертвования, как правило, делаются гражданам, лечебным, воспитательным, благотворительным, научным и учебным учреждениям, учреждениям социальной защиты, фондам, музеям и другим учреждениям культуры, общественным и религиозным организациям.

Патронаж в российском законодательстве определен в отношении только дееспособных граждан. Под ним, согласно ст. 41 ГК РФ, понимается регулярное (постоянное) оказание помощи в осуществлении прав, их защите и исполнении обязанностей совершеннолетнему дееспособному гражданину, нуждающемуся в такой помощи по состоянию своего здоровья. Однако патронаж может быть трактован намного шире как в отношении физических, так и юридических лиц. Особую актуальность патронаж приобретает для некоммерческих видов деятельности. Патронаж - это оказание долгосрочной материальной и организационной поддержки некоммерческой деятельности в ответ на получение определенных прав на участие в управлении. Патрон может быть наделен правом участия в разработке стратегии развития, текущем планировании некоммерческой деятельности и т.д.

Патронаж необходимо отличать от меценатства, которое в основном распространяется на сферу культуры и носит просветительский характер.

Меценатство - организация и поддержка общественно значимых мероприятий в просветительских целях (преимущественно в сфере культуры и искусства).

Одна из распространенных форм финансирования - предоставление некоммерческим организациям различного рода грантов в обмен на обязательства создавать преимущественно общественные блага, оказывать социальную поддержку, реализовывать профессиональные, общественные интересы отдельных групп населения. Грант - средства целевого финансирования (денежные средства или иное имущество), выделяемые на конкурсной основе и предоставляемые безвозмездно и безвозвратно с последующим отчетом об их целевом использовании.

Размеры и структура доходов некоммерческой организации, а также сведения о размерах и составе имущества некоммерческой организации, о ее расходах, численности и составе работников, об оплате их труда, об использовании безвозмездного труда граждан в деятельности некоммерческой организации согласно законодательству не могут быть предметом коммерческой тайны.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|