|

< Предыдущая |

Оглавление |

Следующая > |

|---|

Тема 3.3. Финансы корпораций

Специфика формирования корпоративных структур в России; особенности образования и функционирования корпораций, в том числе холдингов, в России; значение и роль корпоративного финансового планирования; принципы, виды и методы корпоративного финансового планирования; особенности финансов зарубежных корпораций; модели управления финансами корпораций.

3.3.1. Специфика организации финансов корпорации

Проведение реформ в экономике России направлено на формирование эффективного бизнеса, цивилизованных рыночных отношений и системы функционирования капитала. Одним из направлений реформирования отечественных субъектов хозяйствования становится создание и развитие корпоративной формы собственности. В крупных структурах, представленных корпорациями, увеличивается концентрация капитала. Это позволяет формировать наилучшие условия для централизованного управления корпоративными финансовыми ресурсами, разграничивать ответственность участников и использовать современные финансовые технологии привлечения капитала с финансового рынка.

В экономически развитых странах устойчивость экономического сотрудничества обеспечивается с помощью корпоративных объединений, прежде всего ФПГ и холдингов.

Специфика формирования корпоративных структур в России заключается в эффективном взаимодействии промышленного и банковского капитала, которое обеспечивает структурную трансформацию экономики. Создание корпоративных структур отвечает государственным интересам и потребностям частного бизнеса. Корпорации позволяют создать благоприятные условия для централизованного управления финансовым ресурсами всех участников.

Особенностью образования корпоративных структур является строительство партнерских отношений между государством и частными компаниями; крупным и мелким бизнесом; организациями и регионами в лице исполнительных органов власти с использованием финансовых технологий концентрации капитала.

Российских финансовые технологии, применяемые корпорациями, позволяют использовать капитал при реализации перспективных инвестиционных и инновационных проектов; проводить реорганизацию экономики для преодоления спада производства и перехода к экономическому росту, а также успешно конкурировать с крупными зарубежными фирмами на национальном и международном финансовых рынках за счет эффективного управления ресурсами, издержками и капиталом.

Участниками корпораций могут быть организации по производству товаров (работ, услуг), банки и иные кредитные учреждения, инвестиционные институты, негосударственные пенсионные фонды, страховые компании.

Особенностью функционирования корпораций является получение льгот и гарантий от органов государственной власти Российской Федерации. Центральный банк РФ может предоставлять льготы банкам - участникам корпораций, например, в виде снижения норм обязательных резервов, понижения границ других обязательных нормативов для повышения их инвестиционной активности.

В процессе создания корпораций, юридические лица должны утвердить Центральную компанию (ЦК). Центральная компания - это инвестиционный институт, устав которого должен определять предмет и цели его деятельности и условия договора о создании группы. Центральная компания выступает от имени участников в отношениях, связанных с формированием и деятельностью корпорации, ведет сводный учет, баланс и отчетность. Законодательство возлагает функцию управления финансами на Центральную компанию. Центральная компания имеет, как правило, статус открытого акционерного общества. Но фактически, Центральная компания лишается права реального управления и контроля над деятельностью корпорации, поскольку имеет большую часть акций и долю уставного капитала и может блокировать невыгодные ей, но отвечающие интересам других участников корпорации, решения. Роль Центральной компании сводится к представительским функциям и получению льгот. В целях укрепления взаимного доверия и устойчивости участников корпорации необходимо обозначить новый статус Центральной компании, ввести обязательное перекрестное владение акциями между всеми участниками.

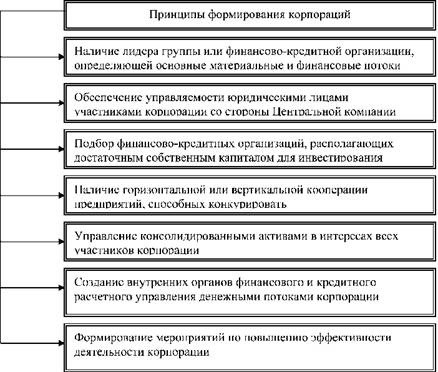

Специфика корпораций в виде холдингов в России основана на следующих принципах их формирования (рис. 3.3.1).

Рис. 3.3.1. Принципы формирования корпораций

Пакет документов, который предоставляется Центральной компанией в регистрационный орган, содержит сведения о целях и задачах корпорации, инвестиционных проектах и программах, ожидаемых экономических и социальных результатах деятельности, а также другие сведения, необходимые для регистрации.

Спецификой регистрации холдингов является то, что регистрацию принимают на основе экспертизы представленных документов полномочным государственным органом. При этом запрашиваются экспертные заключения других организаций, специалистов, органов исполнительной власти субъектов Российской Федерации. Государственная регистрация подтверждается выдачей свидетельства установленного образца.

Особенностью функционирования российских корпораций выступает ее долгосрочная стратегия, которая базируется на разработке и реализации годовых и среднесрочных корпоративных планах финансовой и инвестиционной деятельности участников. Функции корпоративного планирования возлагаются на центральную компанию, которая изучает и определяет будущие денежные потоки корпорации (рис. 3.3.2)

Рис 3.3.2. Основные направления денежных потоков корпораций

В формировании денежных потоков корпораций особую роль играют банки, которые заинтересованы вкладывать денежные средства не в отдельные организации, а в их объединения, имеющие технологические, организационно-экономические и финансовые взаимосвязи. Роль банка в создании корпорации состоит в расчетно-кассовом обслуживании, выпуске ценных бумаг, кредитовании (рис. 3.3.3).

Рис. 3.3.3. Функции коммерческих банков в деятельности корпораций

Специфика финансовых отношений, формируемых в корпорациях, заключается также в возможности повышения объема инвестиций за счет: централизации средств, расширения объемов кредитования, экономии денежных средств, привлечения внешних источников и оптимизации налоговых платежей (рис. 3.3.4).

Рис. 3.3.4. Направления увеличения объема инвестиций корпорации

К основным направлениям увеличения объема корпоративных инвестиций можно отнести: создание единого централизованного фонда инвестирования; коммерческое кредитование; экономия средств путем повышения эффективности использования денежных средств; широкое привлечение внешних источников; эффективное налогообложение и др.

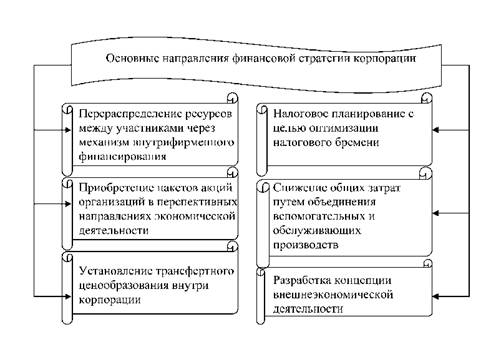

Основными направлениями финансовой стратегии корпорации являются (рис. 3.3.5).

Рис. 3.3.5. Основные направления финансовой стратегии корпорации

Корпорации составляют консолидированную финансовую отчетность, которая базируется на внутреннем Положении о единой учетной политике. Учетная политика корпоративной группы должна предусматривать: подготовку информации с учетом интересов участников, применение единых подходов и унификацию форм (рис. 3.3.6):

Рис. 3.3.6. Основные положения учетной политики корпораций

По каждому из этих направлений Центральная компания разрабатывает отдельную финансовую стратегию, т.е. долговременный курс финансовой политики, рассчитанный на перспективу и предполагающий решение крупномасштабных задач корпорации. В процессе разработки стратегии прогнозируют основные тенденции развития финансов, формируют концепцию их использования, намечают принципы организации финансовых отношений с государством и партнерами.

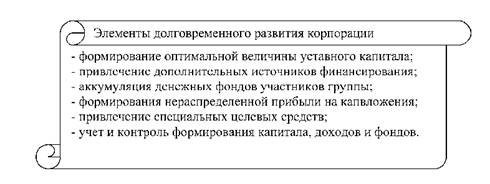

При стратегическом планировании намечаются альтернативные пути развития корпорации. Причем обеспечение долговременного развития корпорации осуществляется в интересах всех ее собственников и предполагает элементы долговременного развития корпорации (рис. 3.3.7):

Рис. 3.3.7. Элементы долговременного развития корпорации

Финансовую стратегию в корпоративных структурах должны осуществлять профессионалы - главные финансовые менеджеры, владеющие всей информацией о финансовой политики корпорации.

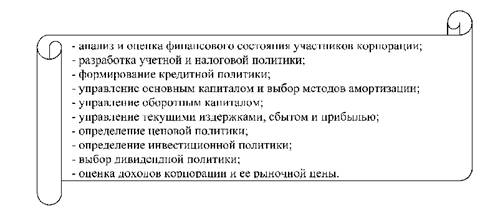

Исходя из принятой стратегии, определяют конкретные цели и задачи производственной и финансовой деятельности и принимают решения. Направления разработки финансовой стратегии корпорации (рис. 3.3.8):

Рис. 3.3.8. Направления разработки финансовой стратегии корпорации

Контроль над корпорацией всегда остается в компетенции общего собрания акционеров. Он выбирает Совет директоров и Правление АО, которые нанимают менеджеров. Исполнительный орган АО может быть заменен, например, путем присоединения к другой компании посредством покупки контрольного пакета акций.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|