|

< Предыдущая |

Оглавление |

Следующая > |

|---|

5.2 Функционально-стоимостной анализ

Метод функционально-стоимостного анализа (ФСА) был впервые применен в 1947 г. в компании "Дженерал Электрик" (Л.Д. Майлс). После этого метод ФСА стал наиболее широко используемым во всем мире методом совершенствования выпускаемой продукции.

Функционально-стоимостной анализ - это всесторонние технико-экономические исследования всех составляющих выпускаемого изделия: его узлов, блоков, деталей, их функций, материалов, дизайна и др. с целью оптимизации их значимости для потребителя и затрат на их осуществление.

Центральным становятся вопросы: насколько оправданны затраты на продукцию при достижении определенных свойств (функций), удовлетворяющих уровень потребности? Какие пропорции должны быть между полезностью отдельных функций (составляющих элементов) изделия и затратами на них?

Одна из центральных целей ФСА: повышение качества товара (услуги) при одновременном снижении себестоимости. Очевидно, что при этом получается двойная выгода для предприятия: кроме прямого увеличения экономического эффекта от сокращения затрат формируется дополнительный, возможно даже больший, доход за счет достижения более высокой конкурентоспособности товара на рынке благодаря повышению качества. Ярким примером здесь может быть деятельность японских фирм, товары которых стали эталонами мирового качества.

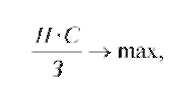

Аналитически сформулированную цель можно выразить в виде критерия

где ПС - потребительская стоимость товара (услуги);

3 - себестоимость (издержки) на создание товара (услуги).

Потребительская стоимость - цена товара, которую готов заплатить потребитель в данном месте и в данное время. Например, в пустыне человек готов иногда отдать все за воду. Известно также, что качество, дизайн, иногда просто цвет, а иногда престиж заставляют людей существенно переплачивать за товар с одной и той же конечной функцией. Количественно потребительскую стоимость часто оценивают в баллах по каждой функции отдельных составляющих изделия (или услуги).

Проведение функционально-стоимостного анализа осуществляют группой экспертов, включающей квалифицированных специалистов в различных областях знаний, необходимых при рассмотрении конкретного объекта: менеджеры-маркетологи, инженеры-конструкторы, технологи, экономисты, дизайнеры и др.

Для анализа используют таблицы, построенные по принципу Эйзенхауэра: разделы АВСО, из которых А - главные, незаменимые функции, детали, блоки, В - второстепенные, но важные, С - третьестепенные-маловажные, П - лишние - функции и составляющие изделия (или услуги).

Понятно, что если удастся выделить достаточно лишних функций отдельных элементов изделия, то можно сократить и затраты. Например, можно рассмотреть замену материала, из которого изготовлены отдельные детали: металлические заменить пластиковыми, керамическими и т.п. Операцию изготовления детали токарной или фрезерной обработкой на станке заменить прессованием. Все это ведет к снижению издержек при одновременном увеличении качества изделия (снижение массы, повышение эстетических свойств, повышение комфортности использования и т.п.).

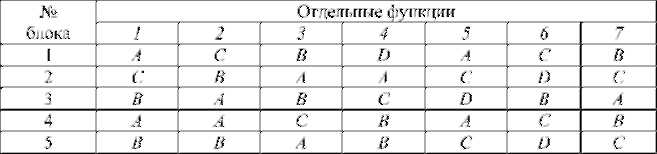

Таблицы для проведения анализа выглядят следующим образом (таблицы 1, 2).

Кроме того, строят таблицы, в которых сопоставляют отдельные элементы изделия по себестоимости и определяют весомость (значимость) затрат по каждому из элементов в соответствии со значимостью его функции.

Таблица 1 - Распределение деталей изделия по полезности

Таблица 2 - Распределение функций блоков (или деталей, узлов) изделия

При проведении ФСА экспертам необходимо найти ответы на следующие вопросы:

1. Каковы основные функции изделия в соответствии с его назначением?

2. Какие функции наиболее влияют на себестоимость изделия?

3. Какие функции наиболее и наименее значимы для потребителя?

4. Какие материалы или комплектующие морально устарели?

5. Какие пути возможных изменений и преобразований изделия необходимы для выполнения условий критерия функционально-стоимостного анализа?

6. Соизмеримы ли затраты на отдельный элемент изделия с его потребительской полезностью?

7. Можно ли заменить элемент или способ его изготовления (приобретения) ?

8. Как изменить дизайн изделия для повышения его потребительских качеств?

Решениями могут быть: замена оборудования, материала, сырья, комплектующих, поставщика, технологии, дизайна.

Например, если рассмотреть отечественный велосипед, то можно предложить следующие изменения: 1) укоротить руль (по европейскому образцу) - это позволит при той же функции сократить затраты; 2) заменить материал рамы с металла на углепластик (снижаются затраты и улучшается дизайн - растет потребительская стоимость); 3) убрать звонок, багажник, фару, инструмент и т.п. - продавать в качестве дополнительных комплектующих (обеспечит более привлекательную цену велосипеду, а в рознице на комплектующие обеспечит еще и прибавку прибыли). Могут быть и другие решения.

Удельный вес (рейтинг) отдельных функций в комплексе потребительских свойств изделия называют коэффициентом значимости функции (элемента изделия). Отношение величины удельного веса функции в затратах (удельных затрат) к величине коэффициента значимости называют коэффициентом затрат по отдельным функциям. Этот коэффициент определяет, насколько затраты по функции соизмеримы с ее значимостью. В качестве примера в таблице 3 приведены коэффициенты значимости и удельный вес затрат по функциям.

Таблица 3 - Соотношение коэффициентов значимости и затрат по функциям

Из таблицы следует, что для функции № 1 коэффициент затрат несоизмерим со значимостью этой функции, следовательно эту функцию следует изменить или устранить.

Функционально-стоимостной анализ по своей сути близок к алгоритму рационализаторского предложения. Но ФС А все же решает более широкий ряд задач одновременно. Главный итог этого метода - повышение конкурентоспособности товара при одновременном получении дополнительной прибыли. Метод ФСА может быть с успехом применен на любом этапе жизненного цикла инновации, причем не единожды, а по мере появления необходимости изменений: на новые материалы, новые комплектующие, новый дизайн и т.д. Таким образом, функционально-стоимостной анализ может быть рекомендован к применению для инновационного развития отечественных предприятий и совершенствования выпускаемой продукции, особенно при работе страны в условиях ВТО.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|