|

< Предыдущая |

Оглавление |

Следующая > |

|---|

3.3.2. Анализ внеоборотных активов

К внеоборотным относятся активы, срок оборота которых превышает 12 месяцев (или длительность нормального операционного цикла).

Состав внеоборотных активов:

o нематериальные активы;

o результаты исследований и разработок;

o основные средства;

o доходные вложения в материальные ценности;

o финансовые вложения;

o отложенные налоговые активы;

o прочие внеоборотные активы.

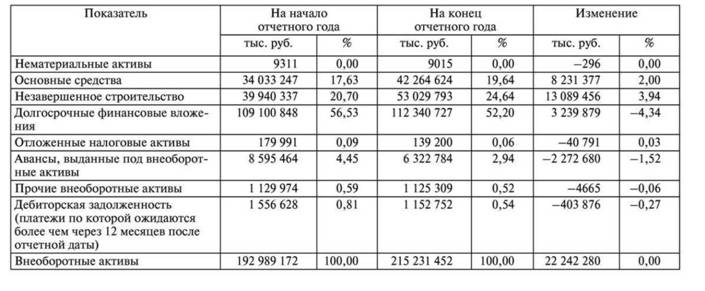

Проведем анализ состава и структуры внеоборотных активов на основе данных, приведенных в табл. 3.12.

Анализ данных табл. 3.12 показывает, что наибольшую долю в долгосрочных активах компании составляют инвестиции в реальные активы (основные средства, незавершенное строительство и авансы, выданные под внеоборотные активы), а также долгосрочные финансовые вложения, доля которых превышает 50%. Наличие высокой доли инвестиций в виде финансовых вложений делает необходимым дальнейший анализ их состава.

Таблица 3.12. Состав и структура внеоборотных активов

Анализ нематериальных активов

Статья бухгалтерского баланса "Нематериальные активы" отражает информацию о вложениях в нематериальные объекты, используемые в течение долгосрочного периода (свыше 12 месяцев).

Согласно ПБУ 14-2007 "Учет нематериальных активов" для отражения в балансе объекта в качестве нематериального актива (далее - НМА) необходимо единовременное выполнение следующих условий:

o объект способен приносить организации экономические выгоды в будущем. В частности, объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо в деятельности, направленной на достижение целей создания некоммерческой организации;

o организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем. Кроме того, имеются ограничения доступа иных лиц к таким экономическим выгодам. Иными словами, организация должна контролировать экономические выгоды отданного объекта НМА;

o существует возможность выделения или отделения объекта от других активов;

o объект предназначен для использования в течение длительного времени, т.е. срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

o организация не предполагает продажу объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

o фактическая (первоначальная) стоимость объекта может быть достоверно определена;

o отсутствие у объекта материально-вещественной формы.

С учетом выполнения данных условий к НМА относятся, например, произведения науки, литературы и искусства, программы для электронных вычислительных машин, изобретения, полезные модели, селекционные достижения, секреты производства (ноу-хау), товарные знаки и знаки обслуживания.

В составе НМА учитывается также деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

В то же время НМА не являются расходы, связанные с образованием юридического лица (организационные расходы), а также интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них.

НМА принимаются к учету в сумме фактических затрат на их приобретение или создание и расходов по доведению их до состояния, в котором они пригодны к использованию в запланированных целях.

Основные задачи анализа НМА:

o анализ состава и структуры;

o анализ движения;

o оценка источников финансирования;

o анализ эффективности использования.

Источниками информации при анализе являются: бухгалтерский баланс, приложение к бухгалтерскому балансу (раздел 4 "Нематериальные активы"), пояснительная записка, раскрывающая информацию о способах начисления амортизации, обосновании срока полезного использования, порядке списания.

Согласно ПБУ 14-2007 организация может использовать один из трех способов погашения стоимости НМА (амортизации):

1) линейный - исходя из норм, начисленных организацией на основе срока их полезного использования;

2) пропорционально объему продукции (работ, услуг);

3) уменьшаемого остатка.

Учитывая значительную стоимость отдельных видов НМА, весьма важно выяснить, какие выбраны методы их амортизации, и, используя данные пояснений к балансу, оценить величину начисленной амортизации. Так, выбор метода уменьшаемого остатка повлечет за собой увеличение текущих расходов организации в первые годы эксплуатации (использования), что в свою очередь может оказать влияние на динамику показателей прибыли и рентабельности.

Таким образом, необходимо помнить, что амортизационная политика по отношению к НМА является важным фактором для оценки расходов организации и анализа ее финансовых потоков.

По НМА с неопределенным сроком использования амортизация не начисляется. Также не начисляется амортизация по НМА некоммерческих организаций.

Способ определения амортизации НМА ежегодно проверяется организацией на предмет необходимости его уточнения. Если оценка ожидаемых экономических выгод от использования НМА существенно изменилась, способ определения амортизации такого актива также должен быть изменен. Возникшие в связи с этим корректировки отражаются в бухгалтерской отчетности на начало отчетного года как изменения в оценочных значениях.

На величину НМА в балансе и расходы организации влияет срок их полезного использования.

Срок полезного использования объектов НМЛ определяется организацией самостоятельно, исходя:

- из срока действия прав организации на результат интеллектуальной деятельности и периода контроля над активом;

- ожидаемого срока использования этого объекта, в течение которого организация может получать экономические выгоды (доход).

Для отдельных групп НМА срок полезного использования определяется исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате их использования.

Организация обязана ежегодно проверять срок полезного использования НМА на необходимость его уточнения. В случае существенного изменения продолжительности периода, в течение которого организация предполагает использовать актив, срок его полезного использования подлежит уточнению. Возникшие в связи с этим корректировки отражаются в бухгалтерской отчетности на начало отчетного года как изменения в оценочных значениях.

В отношении НМА с неопределенным сроком полезного использования организация ежегодно должна рассматривать наличие факторов, свидетельствующих о невозможности надежно определить срок полезного использования данного актива. При прекращении существования таких факторов организация определяет срок полезного использования данного НМА и способ его амортизации. Возникшие в связи с этим корректировки отражаются в бухгалтерской отчетности на начало отчетного года как изменения в оценочных значениях.

Деловая репутация организации - это разница между покупной ценой организации как приобретенного имущественного комплекса в целом и стоимостью по бухгалтерскому балансу всех ее активов и обязательств.

Положительную деловую репутацию организации следует рассматривать как надбавку к цене, уплачиваемую покупателем в ожидании будущих экономических выгод, и учитывать в качестве отдельного инвентарного объекта.

Согласно ПБУ 14-2007 приобретенная деловая репутация амортизируется в течение 20 лет (но не более срока деятельности организации).

Отрицательную деловую репутацию организации рассматривают как скидку с цены, предоставляемую покупателю в связи с отсутствием факторов наличия стабильных покупателей, репутации качества, навыков маркетинга и сбыта, деловых связей, опыта управления, уровня квалификации персонала и т.п. Отрицательная деловая репутация в полной сумме относится на финансовые результаты организации в качестве прочих доходов.

Согласно МСФО деловая репутация (goodwill) определяется как превышение цены, уплачиваемой покупателем за приобретаемую компанию сверх ее справедливой стоимости, равной стоимости чистых активов компании. С 1 апреля 2004 г. порядок отражения в финансовой отчетности деловой репутации определяется требованиями МСФО 3 (IFRS 3). Важным отличием данного стандарта является требование о проведении ежегодной переоценки деловой репутации вместо ее линейной амортизации. Кроме того, организация должна ежегодно тестировать деловую репутацию на обесценение.

Для анализа информации о составе, структуре и движении НМА используем данные табл. 3.13. Для ее составления использованы данные поясняющей информации ОАО "НЛМК" за отчетный год. Оценка дана по первоначальной стоимости. Как видим, в анализируемом периоде произошло сокращение вложений в НМА. В составе НМА преобладают объекты интеллектуальной собственности на программы ЭВМ и базы данных, а также на изобретение, промышленный образец, полезную модель.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|