|

< Предыдущая |

Оглавление |

Следующая > |

|---|

Результаты исследований и разработок

Статья "Результаты исследований и разработок" отражает информацию о расходах на завершенные НИОКР, учитываемых на счете 04 "Нематериальные активы" обособленно (ПБУ 17-02).

В составе расходов на НИОКР, отражаемых обособленно на счете 04, учитываются затраты организации на выполненные самостоятельно или с привлечением сторонних исполнителей работы, связанные с осуществлением научной (научно-исследовательской), научно-технической деятельности и экспериментальных разработок, определенные Федеральным законом от 23.08.1996 № 127-ФЗ "О науке и государственной научно-технической политике". При этом принимаются во внимание работы (ПБУ 17-02), по которым получены результаты:

- подлежащие правовой охране, но не оформленные в установленном законодательством порядке;

- не подлежащие правовой охране в соответствии с нормами действующего законодательства.

В частности, в состав расходов на выполнение НИОКР могут включаться (ПБУ 17-02):

o стоимость МПЗ и услуг сторонних организаций и лиц, используемых при выполнении указанных работ;

o затраты на заработную плату и другие выплаты работникам, непосредственно занятым на выполнении указанных работ по трудовому договору;

o отчисления на социальные нужды;

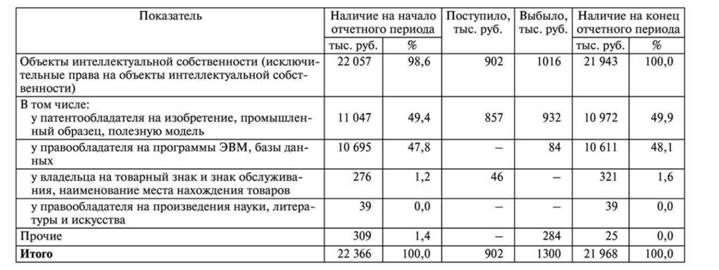

Таблица 3.13. Состав и структура НМА

o стоимость спецоборудования и специальной оснастки, предназначенных для использования в качестве объектов испытаний и исследований;

o амортизация объектов основных средств и НМА, используемых при выполнении указанных работ;

o затраты на содержание и эксплуатацию научно-исследовательского оборудования, установок и сооружений, других объектов основных средств и иного имущества;

o общехозяйственные расходы, в случае если они непосредственно связаны с выполнением данных работ;

o прочие расходы, непосредственно связанные с выполнением НИОКР, включая расходы по проведению испытаний.

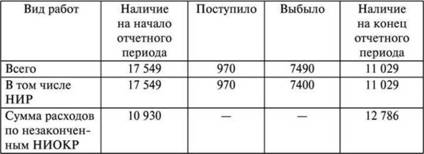

Расходы на НИОКР, которые ОАО "НЛМК" произвело в анализируемом периоде (согласно годовому отчету компании), приведены в табл. 3.14.

Таблица 3.14. Расходы на НИОКР, тыс. руб.

Сумма расходов по НИОКР, не давших положительных результатов, отнесенных на прочие расходы, в отчетном году составила 390 тыс. руб., в прошлом году - 3226 тыс. руб.

Расходы, связанные с выполнением НИОКР, первоначально учитываются на счете 08 "Вложения во внеоборотные активы", субсчет 08-8 "Выполнение научно-исследовательских, опытно-конструкторских и технологических работ" (ПБУ 17-02, Инструкция по применению Плана счетов).

Если результаты НИОКР подлежат применению в производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд организации, то расходы на их выполнение списываются с кредита счета 08, субсчет 08-8, в дебет счета 04 "Нематериальные активы".

Анализ основных средств

В соответствии с ПБУ 6-01 к основным средствам относятся активы, которые:

- используются в производстве продукции, при выполнении работ или оказании слуг либо для управленческих нужд организации;

- служат в течение длительного времени (более 12 месяцев); - способны приносить доход в будущем.

В состав основных средств в российской практике принято включать следующие активы:

o здания;

o сооружения и передаточные устройства;

o машины и оборудование;

o транспортные средства;

o производственный и хозяйственный инвентарь;

o рабочий скот;

o продуктивный скот;

o многолетние насаждения;

o другие виды основных средств;

o земельные участки и объекты природопользования;

o капитальные вложения на коренное улучшение земель. Задачи анализа основных средств:

o анализ наличия, состава и структуры основных средств;

o анализ политики организации в отношении формирования и выбытия основных средств;

o анализ амортизационной политики основных средств;

o оценка степени изношенности основных средств;

o анализ источников финансирования основных средств;

o оценка эффективности использования основных средств.

Источниками информации являются данные бухгалтерского баланса, приложения к бухгалтерскому балансу (раздел "Основные средства"), пояснительной записки.

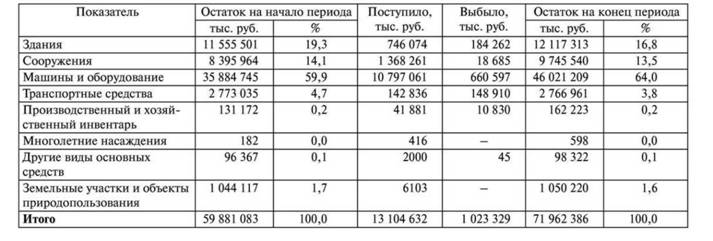

Для анализа наличия, состава и структуры основных средств, а также их движения в течение периода может быть использована табл. 3.15. Расчеты проводятся на основе оценки по первоначальной стоимости.

Как следует из данных табл. 3.15, структура основных средств компании полностью соответствует специфике ее деятельности. Наибольший удельный вес составляет активная часть основных средств - машины и оборудование, причем их доля возросла с 59,9 до 64%. В то же время удельный вес (совокупный) таких статей, как "Здания" и "Сооружения", сократился с 33,4 до 30,3%. Доля иных статей основных средств несущественна.

Таблица 3.15. Анализ состава и движения основных средств

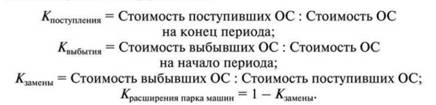

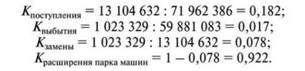

Для характеристики движения основных средств (ОС) используются следующие коэффициенты:

Расчет указанных показателей по данным бухгалтерской отчетности за отчетный период анализируемой компании:

Из расчетов виден опережающий рост поступления основных средств по сравнению с их выбытием. Значения коэффициентов замены и расширения также свидетельствуют о том, что поступление основных средств опережает их выбытие.

В бухгалтерском балансе основные средства отражаются по остаточной стоимости (за вычетом накопленной амортизации). Следовательно, на величину имущества, отраженную в балансе, и чистые активы организации непосредственное влияние оказывает выбранный способ начисления амортизации.

В соответствии с ПБУ 6-01 амортизация по основным средствам может начисляться следующими способами: линейным;

- уменьшаемого остатка;

- списания стоимости по сумме чисел лет;

- списания стоимости пропорционально объему продукции.

Не амортизируется стоимость объектов основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки, объекты природопользования). Кроме того, амортизация не начисляется по объектам жилищного фонда, внешнего благоустройства, другим аналогичным объектам.

При анализе амортизационной политики по отношению к основным средствам важно иметь в виду, что выбор способа начисления амортизации непосредственно влияет на величину основных средств, отражаемую в балансе, сумму расходов организации и финансовый результат ее деятельности, а также на денежные потоки.

Для анализа состояния и степени изношенности основных средств используются:

o коэффициент годности

o коэффициент износа

Для анализа эффективности использования основных средств традиционно используется показатель фондоотдачи:

Динамика показателей технического состояния и фондоотдачи по данным, представленным в годовом отчете ОАО "НЛМК", характеризуется значениями, приведенными в табл. 3.16.

Таблица 3.16. Анализ состояния и эффективности использования основных средств

Как видим, изношенность основных средств компании менее 50%. По динамике этого показателя можно сделать вывод о том, что удельный вес новых основных средств растет (коэффициент износа сокращается и соответственно растет коэффициент годности).

Показатель фондоотдачи в 2009 г. резко снизился. Причиной этого стало существенное падение выручки, связанное с неблагоприятными условиями кризисного года.

При расчете этих коэффициентов по данным отчетности организации следует иметь в виду, что основные средства отражаются в балансе по остаточной стоимости, тогда как данные приложения к балансу (раздел "Основные средства") содержат сведения о первоначальной стоимости основных средств.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|