Развитие системы финансового менеджмента коммерческих организаций в России тема диссертации по экономике, полный текст автореферата

Автореферат

| Ученая степень | доктор экономических наук |

| Автор | Кравцова, Наталья Ивановна |

| Место защиты | Ростов-на-Дону |

| Год | 2009 |

| Шифр ВАК РФ | 08.00.10 |

Диссертация

Диссертация

Автореферат диссертации по теме "Развитие системы финансового менеджмента коммерческих организаций в России"

На правах рукописи

Кравцова Наталья Ивановна

РАЗВИТИЕ СИСТЕМЫ ФИНАНСОВОГО МЕНЕДЖМЕНТА КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ В РОССИИ

Специальность 08.00.10 - финансы, денежное обращение и кредит

АВТОРЕФЕРАТ диссертации на соискание ученой степени доктора экономических наук

* 0 ЛЕН 2009

Ростов-на-Дону - 2009

Диссертация выпонена на кафедре финансового менеджмента Ростовского государственного экономического университета РИНХ.

Научный консультант: доктор экономических наук, профессор

Золотарев Владимир Семенович

Официальные оппоненты: доктор экономических наук, профессор

Анесянц Саркис Артаваздович

доктор экономических наук, профессор Игонина Людмила Лазаревна

доктор экономических наук, профессор Сомоев Рамазан Гусейнович

Ведущая организация: Финансовая академия при Правительстве

Российской Федерации

Защита диссертации состоится 22 декабря 2009 г. в 10-00 часов на заседании диссертационного совета Д 212.208.02 по экономическим наукам при Южном федеральном университете по адресу: 344007, г. Ростов-на-Дону, ул. М. Горького, 88, ауд. 220.

С диссертацией можно ознакомиться в Зональной научной библиотеке ЮФУ по адресу: 344006, г. Ростов-на-Дону, ул. Пушкинская, 148; с авторефератом - на сайте ВАКа.

Автореферат разослан л20 ноября 2009 г.

Отзывы на автореферат, заверенные печатью, просим, направлять по адресу: 344002, г. Ростов-на-Дону, ул. М. Горького, 88, экономический факультет ЮФУ, диссертационный совет Д 212.208.02, ауд. 209, ученому секретарю.

Ученый секретарь диссертационного совета

доктор экономических наук, профессор Михакина Е.В.

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. Становление финансового менеджмента коммерческих организаций в России обусловило необходимость осмысления методологического аппарата формирования его концептуальных основ, закономерностей эволюции и инструментария. Многообразие целей развития предприятия требует системного подхода к финансовому менеджменту, комплексных усилий собственников и управленцев, наряду с государственной поддержкой в связи с появлением новых форм и условий хозяйствования, расширением объектов предпринимательской деятельности, что порождает потребность в новой парадигме управления, отвечающей антикризисной стратегии государства. В числе задач преодоления финансового кризиса предлагается совершенствование механизма бюджетного финансирования коммерческих организаций посредством рефинансирования договых обязательств, увеличения уставных капиталов с использованием рыночных инструментов привлечения денежных средств, предоставления государственных гарантий по кредитам на основную производственную деятельность и капитальные вложения.

Стратегия инвестирования и финансирования коммерческих организаций основана на разработке и принятии инвестиционных проектов, поиске собственных и заемных источников финансирования исходя из цены, сроков и целей их привлечения, включает обоснование экономической эффективности инвестиционных проектов, позволяет сохранить требуемый уровень рентабельности, обеспечить финансовую устойчивость и снижение финансовых рисков. В рамках краткосрочных инструментов финансового менеджмента целесообразен анализ политики управления оборотными активами, их динамики, а также безубыточности, что особенно актуально в условиях финансового кризиса.

Необходимо выработать системный подход к элементам финансового менеджмента коммерческих организаций, построению его структуры с учетом адаптации зарубежного опыта развития финансового менеджмента к финансовой деятельности отечественных предприятий. Новая парадигма управления и реализация антикризисной стратегии государства и коммерческих организаций предусматривают выход из экономического кризиса, что обусловливает необходимость рассмотрения субъектно-объектных характеристик финансового менеджмента, его структуры, моделей инвестирования и финансирования с использованием элементов стратегического и тактического финансового менеджмента.

Степень разработанности проблемы. Финансовый менеджмент как перспективное направление в экономической науке сочетает в себе теоретические разработки в сфере управления финансами, а также прикладные, касающиеся финансовых рычагов и методов.

Истоки управления финансами в контексте инвестирования, финансирования, дивидендной политики, цены капитала и финансовые риски исследованы в трудах нобелевских лауреатов Л. Канторовича, Р. Лукаса, Г. Марковица, М. Милера, Ф. Модильяни, П. Самуэльсона, Я. Тинберга, У. Шарпа и др.

Концептуально-методологические основы финансового менеджмента корпораций в условиях развитой рыночной экономики были разработаны зарубежными

экономистами: Г. Александером, Ф. Бастиа, У. Баффетом, Дж. Бейли, Р. Брэйли, Ю. Бригхемом, Дж. К. Ван Хорном, Л. Гапенски, М. Дженсеном, Р. Капланом, Ф. Ли Ченг, Д. Литнером, С. Майерсом, Г. Найтом, Б. Нилом, Д. Нортоном, Р. Пайком, Дж. Синки, Ю. Фама, Д. Финнерти, И. Фишером, М. Эрхардтом и др.

Закономерности рыночно-институционального развития экономики и менеджмента применительно к коммерческим организациям в России выявлены в работах А. Альбекова, Л. Андреевой, О. Белокрыловой, И. Герчикова, В. Грибова, Г. Казначевской, П. Козина, В. Кондратьева, В. Кушлина, Н. Кузнецова, Д. Львова, О. Мамедова, Г. Малинецкого, И. Мишуровой, В. Подлесных, В. Прудникова, В. Скляренко, В. Томилова, П. Шуляка, Л. Чечевицына, И. Чуе-ва, М. Эскиндарова и др.

Теоретико-эмпирические вопросы финансово-экономической диагностики состояния системы современных коммерческих организаций в контексте инвестиционно-финансового анализа отражены в трудах таких отечественных ученых, как И. Алексеева, Ю. Васильева, Г. Герасименко, В. Джуха, О. Езер-ская, И. Зенкиной, А. Ионова, А. Курицына, А. Малеева, Э. Маркарьяна, С. Лаптева, О. Саакова, А. Самылина, Н. Селезнева, Л. Усенко, В. Ушвицкого и др.

Разработке теоретических и практических проблем формирования институциональных основ финансов, финансов предприятий и корпораций посвящены труды И. Бородина, О. Врублевской, И. Готовчикова, Н. Заяц, М. Лишанского, Е. Маркиной, В. Родионовой, М. Романовского, Б.Сабанти, А. Шеремета и др.

Инструментарно-методические принципы, приемы и методы финансового менеджмента с целью обеспечения простого и расширенного воспроизводства коммерческих организаций различных организационно-правовых форм и видов деятельности в России исследованы в работах экономистов разных научных школ и направлений В. Алешина, И. Балабанова, Л. Басовского, И. Бланка,

B. Бочарова, В. Вайсблата, М. Владыки, Б. Гвоздева, И. Глущенко, Л. Давыдовой, М. Дорофеева, Д. Ендовицкого, В. Зайкова, В. Золотарева, Л. Игониной,

C. Ильминской, К. Каменева, Т. Кириченко, В. Ковалева, А. Ковалевой, М. Крейниной, М. Кудиной, Б. Кычанов, Е. Лисицыной, И. Лукасевича, М. Ма-ковецкого, А. Максютова, А. Марголина, И. Марущак, Г. Поляка, Н. Радков-ской, Н. Самсонова, О. Свиридова, В. Соболевой, Е. Стояновой, С. Улиной, Ф. Филиной, Г. Хотинской, Е. Храповой, Л. Чадаевой, Е. Шиловой, Е. Шохина и др. Труды российских финансистов в большей степени направлены на решение проблемы адаптации мирового опыта управления финансами компаний к российским экономическим и правовым условиям.

В отечественной экономической литературе сложилось различное токование категории финансовый менеджмент, отсутствует ее единое и универсальное определение, поскольку анализировались лишь отдельные элементы финансового менеджмента на современном этапе развития российской экономики. Недостаточно исследованы системные принципы его организации, стратегические, тактические составляющие и их трансформация в условиях мирового финансового кризиса. Необходимость допонительного научного и теоретико-прикладного анализа данных аспектов определила выбор цели и задач диссертационного исследования.

Цель и задачи исследования. Цель диссертационной работы состоит в обосновании концептуальных основ системы финансового менеджмента коммерческих организаций, разработке методологических и методических подходов к формированию стратегического и тактического финансового менеджмента, включающих финансовый инструментарий инвестирования, политику управления источниками финансирования и оборотным капиталом, основные направления регулирования корпоративных слияний и поглощений.

Цель исследования обусловила необходимость последовательного решения задач, агрегированных в следующие блоки:

1. Концептуально обосновать формирование системы финансового менеджмента с учетом отечественного и зарубежного опыта, накопленного в процессе его эволюции, от базовых концепций к рейтинговым исследованиям в целях повышения эффективности управления финансами коммерческих организаций, для чего:

- выявить сущностную структуру системы финансового менеджмента на основе субъектно-объектного анализа его целевых характеристик;

- интерпретировать базовые концепции финансового менеджмента, в том числе обусловленные его структурой во взаимосвязи факторов времени, риска, рентабельности коммерческих организаций;

- провести анализ рейтинговых исследований в области оценки эффективности управления финансами, осуществляемых мировыми и отечественными агентствами с выделением объективных критериев оценки деятельности хозяйствующих субъектов.

2. Разработать институционально-функциональный аппарат стратегического финансового менеджмента с использованием принципов инвестиционного проектирования на основе изучения системы базовых финансовых показателей:

- охарактеризовать направления инвестирования для регулирования процессов функционирования и развития коммерческих организаций;

- оценить эффективность разработки и реализации инвестиционных проектов на предприятиях с учетом финансового кризиса;

- обосновать возможность применения инструментария комплексного инвестиционно-финансового анализа коммерческих организаций в системе финансового менеджмента, в том числе на примере предприятий пищевой отрасли.

3. Выявить приоритетные направления стратегии финансирования в области привлечения заемных источников финансирования и влияние цены капитала на дивидендную политику предприятий:

- провести дифференциацию собственных и заемных источников финансирования исходя из стоимости их привлечения, рассчитать эффект финансового рычага;

- рассмотреть влияние цены капитала и принятой стратегии финансирования на формирование дивидендной политики акционерных обществ.

4. Охарактеризовать в рамках тактического финансового менеджмента политику управления оборотными активами, осуществляемую на основе анализа безубыточности в целях сохранения ликвидности и платежеспособности коммерческих организаций:

- теоретико-методологически обобщить агоритм управления оборотными средствами и определить политику финансирования;

- интерпретировать классификацию затрат предприятия для проведения анализа безубыточности и расчета эффекта операционного рычага, выявить влияние бюджетирования на эффективность управления финансами для достижения запланированных финансовых результатов.

5. Обосновать необходимость трансформации системы финансового менеджмента коммерческих организаций в условиях мирового финансового кризиса:

- исследовать этапы антикризисных мероприятий Правительства РФ, теоретико-методологические и практические аспекты антикризисного финансового менеджмента на основе моделей прогнозирования банкротства;

- определить степень воздействия кризиса на динамику рынка слияний и поглощений и направления реализации их стратегических финансовых целей, в том числе защитных, инвестиционных и информационных.

Объектом исследования выступает система финансового менеджмента в единстве его элементов, ориентированного на осуществление простого и расширенного воспроизводства в условиях институциональных преобразований экономики и модернизации управления финансами коммерческих организаций в России.

Предметом исследования является трансформация системы финансового менеджмента коммерческих организаций в процессе его развития и совершенствование инструментарно-методологического аппарата.

Область исследования определяется в рамках Паспорта специальности 08.00.10 - финансы, денежное обращение и кредит направлениями: 1.4 Финансы инвестиционного процесса, финансовый инструментарий инвестирования; 3.7 Источники финансирования компаний и проблемы оптимизации структуры капитала; 3.14 Финансовый менеджмент в управлении финансовыми потоками и финансовыми оборотами.

Теоретико-методологическая основа диссертационного исследования представлена в концептуальных положениях научных работ ведущих отечественных и зарубежных экономистов в области экономической теории, теорий государственного регулирования экономики, переходной экономики, институциональной, экономического анализа, менеджмента, общей теории финансов, финансов организаций (предприятий) и финансового менеджмента. На конструктивной основе в рамках системно-функционального подхода обобщены отдельные положения вышеуказанных теорий при разработке концепции формирования финансового менеджмента коммерческих организаций.

Инструментарно-методический аппарат. В процессе исследования закономерностей развития системы финансового менеджмента использованы общенаучные методы, такие как абстрагирование, системный, структурно-функциональный, причинно-следственный, логический, а также специальные, характерные для интерпретации финансово-экономических процессов: сравнения, абсолютных, относительных и средних величин, табличный и графический, группировки и анализа рядов динамики. Применялись категориальный,

субъектно-объектный, историко-генетический, ретроспективный и комплексный подходы. Адресное использование данного инструментария, упорядоченное единым агоритмом достижения поставленной цели, обеспечили надежность оценок и выводов, сделанных в работе.

Информационно-эмпирическая база исследования формировалась на основе официальных данных федеральных и региональных органов государственной статистики, отечественных и зарубежных рейтинговых и информационных агентств, монографических исследований. Были проанализированы финансово-инвестиционные аспекты деятельности, дивидендная политика следующих коммерческих организаций: ГМК Норильский Никель, Евраз Групп, Ев-роплан, ГК Интерлизинг, Нефтяная компания Роснефть, ОАО Газпром, ОАО Инпром, ОАО ЛУКойл, ОАО МТС, ОАО Росагролизинг, ОАО РЖД, ОАО Сбербанк, ГК Юг Руси и др.; бухгатерская отчетность коммерческих организаций, в том числе ОАО Батика, группа Агроком (ОАО Донской табак), предприятия группы компаний Регата (водочный завод Южная столица) и др.; материалы периодических изданий, а также информационные ресурсы Интернета. Значительная часть использованных данных теоретически и эмпирически интерпретирована, обобщена автором, что позволило обеспечить обоснованность полученных результатов и теоретико-методологических рекомендаций по проблемам финансового менеджмента.

Нормативно-правовую основу диссертации составили кодексы, законы РФ, указы и программные документы Президента РФ, нормативно-правовые акты органов законодательной и испонительной властей, концепция догосрочного социально-экономического развития Российской Федерации, стратегии привлечения инвестиций в Ростовскую область, общеэкономические и специальные издания, направленные на совершенствование финансового менеджмента коммерческих организаций.

Логика исследования заключается в движении научного познания от анализа отечественного и зарубежного опыта управления финансами коммерческих организаций к формированию системного подхода к финансовому менеджменту на основе управления активами и пассивами, оптимизации стратегии инвестирования и финансирования, управления финансовыми рисками, оборотным капиталом и затратами в целях преодоления последствий мирового финансового кризиса, финансового обеспечения простого и расширенного воспроизводства. Развитие системы финансового менеджмента в России происходит в условиях реализации государством экономической политики, направленной на поддержку предпринимательства, однако меры государственного регулирования этой сферы недостаточно эффективны, поэтому необходимо их дальнейшее совершенствование.

Концепция диссертационного исследования основана на предположении о том, что системный подход к рассмотрению приемов и методов стратегического и тактического финансового менеджмента позволит обеспечить активизацию стратегии инвестирования и финансирования, оптимизировать структуру капитала, политику управления оборотным капиталом и затратами, повы-

сить конкурентные преимущества, увеличить рыночную стоимость, рентабельность, финансовую устойчивость, платежеспособность коммерческих организаций и снизить финансовые риски. Внедрение эффективной системы финансового менеджмента затруднено в условиях мирового финансового кризиса, что детерминирует необходимость трансформации системы финансового менеджмента, усиления ее аппарата через антикризисную составляющую и политику корпоративных слияний и поглощений в России.

Положения диссертации, выносимые на защиту:

1. Финансовый менеджмент характеризуется как наука управления финансами коммерческих организаций, отражающая логику принятия финансовых решений, а также комплекс мероприятий (рекомендаций) по совершенствованию управления финансами на уровне хозяйствующих субъектов. Системный характер финансового менеджмента коммерческих организаций определяет типологию его структуры, включающую управление активами и пассивами, стратегический и тактический финансовый менеджмент. Первый из них направлен на реализацию догосрочных финансовых целей предприятия, на финансовое обеспечение расширенного воспроизводства путем взаимодействия таких основных элементов, как управление основным капиталом, оптимизация его структуры, риск-менеджмент, стратегическое финансовое планирование, антикризисный финансовый менеджмент, политика корпоративных слияний и поглощений. Второй формирует финансовый потенциал простого воспроизводства и включает управление оборотным капиталом, выбор краткосрочных источников заемного финансирования, управление затратами (анализ безубыточности), текущее финансовое планирование. В сочетании стратегия и тактика финансового менеджмента позволяют принимать оптимальные финансовые решения для достижения его целей.

2. Субъектно-объектная определенность системы финансового менеджмента рассматривается на основе разделения совокупности его субъектов на внутренних (собственника, предпринимателя, финансового менеджера (персонифицирующего финансовую службу предприятия)) и внешних (поставщиков, покупателей, представителей органов государственной власти, субъектов финансово-кредитной системы), внутри предприятия и за его пределами важным субъектом финансового менеджмента выступает инвестор. Исходя из методологии финансового менеджмента к его объектам можно отнести систему финансовых отношений, складывающихся между внутренними и внешними субъектами финансового менеджмента.

3. Базовые концепции финансового менеджмента, определяющие логику его организации и использование прикладных приемов и методов на практике, классифицируются по следующим критериям:

- степень конкретизации (абстрагирования): концепция идеальных рынков капитала (Perfect capital markets)-,

Ч используемые стоимостные индикаторы: концепция временной стоимости денег (Time Value of Money, TVM) и дисконтированного денежного потока (Discount Cash Flow, DCF)\ теория структуры капитала; концепция стоимости (цены) капитала (Cost of Capital Conception)-,

- учет фактора риска финансовых вложений: теория портфеля; модель оценки доходности финансовых активов (Capital Asset Pricing Model, САРМ)', концепция взаимосвязи уровня риска и доходности (Risk and Return Conception)',

- информационный: гипотеза эффективности рынка (Efficient Market Hypothesis, ЕМН); концепция асимметричной информации и теория несовершенной информации;

- оптимальность достижения целей субъектов финансового менеджмента: концепция агентских отношений (Agensy Costs Conseption)', модель оптимального планирования.

4. Принятыми в мировой и отечественной практике индикаторами эффективности финансового менеджмента выступают оценки рейтингов, таких рейтинговых агентств, как Moody's, Standard & Poor's (S&P), Dun & Bradstreet (D&B), Fitch Ratings Ltd., Fortune, Interbrand Zintzmeyer & Lux AG и т.д. В России рейтинговые исследования проводятся журналами Финанс, Форбс, РБК-рейтинг и Эксперт. Инвесторы опираются на их оценки при выборе направлений вложения капитала, однако указанные рейтинги не в поной мере отражают реальную ситуацию на рынке, поскольку, во-первых, данные исследований несопоставимы из-за использования различных валют, особенностей составления бухгатерской и финансовой отчетности; во-вторых, из-за того, что основным критерием выступает выручка от реализации продукции, вследствие чего в состав рейтингов включаются и убыточные предприятия. Они не являются достаточно эффективными индикаторами финансового состояния предприятий, отраслей и экономики в целом, поэтому необходимо включать в рейтинги прибыльные коммерческие организации с сопоставимыми данными финансовой отчетности.

5. Управление инвестиционными проектами, будучи составляющей стратегического финансового менеджмента, предполагает разработку инвестиционной стратегии и бизнес-планирование. В условиях высоких финансовых и проектных рисков инвесторы усиливают требования к инвестиционным проектам, значению таких показателей их эффективности, как именно чистая настоящая (текущая, приведенная, дисконтированная) стоимость, внутренняя норма рентабельности и дисконтированный срок окупаемости проекта. На современном этапе увеличение доходности от вложений инвестиционных ресурсов выступает одним из приоритетных направлений стратегического финансового менеджмента в процессе активизации инвестирования коммерческих организаций, ориентированное на достижение качественно нового уровня развития предприятий путем обновления изношенных основных фондов, модернизации производства и внедрения инновационных технологий, что приведет к максимизации прибыли, росту благосостояния собственников (акционеров) и рыночной стоимости акций - основных целей финансового менеджмента.

6. Изменение политики привлечения догосрочных источников финансирования как компонента стратегического финансового менеджмента коммерческих организаций происходит на фоне снижения доли собственных источников финансирования. В современных условиях сокращается объем прибыли и

амортизации, увеличивается удельный вес бюджетного финансирования и иностранных инвестиций, что связано с государственной поддержкой приоритетных отраслей экономики, а также с необходимостью реализации мер антикризисной программы Правительства РФ. Соотношение собственных и заемных источников финансирования определяет уровень эффекта финансового рычага, финансовую устойчивость, цену акций компании и структуру капитала. Коммерческие организации используют различные источники финансирования, отличающиеся стоимостью и сроком привлечения. Структура источников финансирования и их цена определяют, согласно концепции финансового менеджмента, средневзвешенную стоимость капитала, экономическую и рыночную добавленную стоимость, на основе расчета которых вырабатывается стратегия финансирования, а также рациональное управление денежными потоками путем выявления текущей потребности в капитале и резервах его покрытия. В связи с этим одной из главных задач, стоящих перед финансовыми менеджерами и требующих решения, является поиск финансовых ресурсов для сохранения конкурентных преимуществ на рынке и получения достаточного уровня чистой прибыли для выплаты дивидендов.

7. Процесс управления оборотными активами как базовый компонент тактического финансового менеджмента коммерческих организаций предопределяет увеличение доли собственных средств путем реализации краткосрочных финансовых вложений, продажи дебиторской задоженности и излишнего оборудования, незавершенного производства, готовой продукции, а также снижения доли материалов (и, соответственно, роста объема денежных средств), которое может быть реализовано посредством внедрения экономически обоснованных норм запасов, изучения и расширения рынков сбыта продукции, ввода в эксплуатацию прогрессивной техники и технологии.

8. Для отечественных коммерческих организаций наряду с управлением оборотными активами в рамках элементов тактического финансового менеджмента все более остро возникает проблема эффективного управления затратами. Анализ затрат на производство и продажу продукции (товаров, работ, услуг) в обрабатывающем производстве в России показал, что основной статьей расходов остаются материальные затраты предприятий, в том числе на сырье и материалы, оплату труда и амортизацию. В этой ситуации перспективы развития предприятия начинают во многом зависеть от политики управления ими, направленной на снижение их уровня, важной частью которого выступает операционный анализ, включающий расчет операционного рычага, порога рентабельности и запаса финансовой прочности.

9. Исследование базовых показателей системы финансового менеджмента на примере крупнейших предприятий пищевой отрасли в России выявило, что ходинги (пивоваренная компания Батика, ходинг Агроком, группа компаний Регата) в целом имеют положительную динамику рентабельности, которая была достигнута за счет роста выручки и получения чистой прибыли, но ее уровень ниже среднеотраслевых значений. Анализ инвестиционной политики, эффекта финансового рычага и цены капитала свидетельствует о том, что политика

управления инвестированием, структурой капитала и источниками финансирования инвестиционной деятельности достаточно эффективна, однако на ОАО Батика цена капитала высока из-за роста доли дивидендов в чистой прибыли. Показатели оборачиваемости, ликвидности, определение основных направлений политики предприятий в области финансирования оборотных средств, эффекта операционного рычага и запаса финансовой прочности свидетельствуют о достаточной устойчивости предприятий в условиях финансового кризиса.

10. Развитие системы финансового менеджмента на современном этапе направлено на преодоление последствий мирового финансового кризиса, в результате которого в первую очередь пострадал фондовый рынок, затем - банковский сектор, после чего наметися спад в базовых отраслях реального сектора производства и строительства, снизися потребительский спрос. Правительством РФ принята антикризисная программа, согласно которой выделяются средства на поддержку банковской системы, реального сектора экономики и рынка труда, обеспечение занятости. На уровне коммерческих организаций при осуществлении антикризисного управления финансами важное место занимают модели прогнозирования банкротства Э. Альтмана, Р. Тафлера, Г. Тишоу, Дж. Блисса, Ф. Лиса, однако необходима их адаптация к отечественным предприятиям с учетом специфики отраслей и макроэкономической ситуации. Недостатки зарубежных методик прогнозирования банкротства в большей степени преодолевает модель Иркутской государственной экономической академии. Коммерческие организации, финансовое состояние которых нестабильно, формируют политику финансового оздоровления, обусловленную особенностями кризисного состояния, спецификой деятельности экономического субъекта и объема финансовых ресурсов для осуществления антикризисных мероприятий.

11. Закономерно рассмотрение такой важной составляющей стратегического финансового менеджмента, как политика корпоративных слияний и поглощений, реализующая потенциальные возможности коммерческих организаций в сфере инвестирования, направленная на укрупнение капитала, а также достижение защитных и информационных целей их деятельности. Ключевым моментом при принятии финансовых решений по осуществлению слияний и поглощений выступает оценка рыночной стоимости, капитализации компании-цели и также финансовых возможностей инвесторов. Планирование выгод слияния относится к категории стратегических задач финансового менеджмента предприятия, круг которых определяется сложившейся рыночной конъюнктурой, перспективами роста отрасли, степенью ее монополизации, особенностями производственного процесса, бизнес-профиля компаний.

Научная новизна диссертационного исследования заключается в разработке концептуально-методологического подхода к совершенствованию системы финансового менеджмента на основе субъектно-объектной определенности предлагаемой модели инвестиционного процесса, источников финансирования, оптимизации структуры капитала, управления финансовыми потоками с использованием инструментария стратегического и тактического финансового менеджмента в целях финансового обеспечения простого и расширенного воспроизводства коммерческих организаций.

Наиболее важные результаты, содержащие признаки научной новизны, состоят в следующем:

1. Выявлены содержание и функциональные особенности финансового менеджмента, уточнено автором понятие система финансового менеджмента коммерческих организаций, включающая инструменты инвестирования и финансирования, управление финансовыми потоками со стороны финансовых служб, призванных обеспечить привлечение необходимого объема финансовых ресурсов, их эффективное вложение с использованием стратегических и тактических приемов и методов с целью повышения благосостояния собственников, максимизации чистой прибыли и рентабельности, увеличения цены акций и рыночной стоимости коммерческих организаций, обосновано ее место, роль и по-нятийно-инструментарный аппарат.

2. В соответствии с разработанной концепцией расширено представление об элементах финансового менеджмента и предложена авторская классификация его структуры - как по признаку управления активами (основным и оборотньм капиталом) и пассивами (собственными и заемными источниками финансирования) на основе данных бухгатерского баланса, так и по принципу дифференциации стратегического и тактического финансового менеджмента на основе типологии воспроизводственных процессов и их взаимосвязи, позволяющие обосновать системный подход к совершенствованию финансового менеджмента.

3. Сформулированы целевые приоритеты финансового менеджмента коммерческих организаций, состоящие в том, что в России основной целью выступает максимизация прибыли, а в развитых рыночных государствах - максимизация благосостояния собственников (акционеров) и рыночной стоимости акций компании, что вызывает необходимость построения многоуровневой иерархической системы стратегических и тактических целей, которое обеспечит достижение баланса экономических интересов субъектов финансового менеджмента, с учетом его системного характера. Доказано, что в условиях финансового кризиса происходит модификация целей финансового менеджмента, заключающихся в его ориентации на избежание банкротства, снижение финансовых рисков, удержание доли рынка, минимизацию затрат, повышение рыночной стоимости предприятия, повышение эффективности дивидендной политики отечественных акционерных обществ.

4. Критически осмыслена методика проведения рейтинговых оценок наиболее успешных компаний, основным критерием которой выступает выручка от реализации, что приводит к включению убыточных предприятий в рейтинги, предложено при их составлении использовать систему финансовых показателей, включающих выручку, чистую прибыль, рентабельность и капитализацию, что позволит исключить из рейтинга коммерческие организации, не получающие прибыль, провести более качественный анализ эффективности системы финансового менеджмента и сделать его субъектам обоснованные рекомендации при принятии решений инвестирования и финансирования.

5. Обосновано в соответствии с системным подходом к финансовому менеджменту коммерческих организаций выделение его стратегических состав-

ляющих, а именно: финансового инструментария инвестирования и управления структурой капитала. Доказано, что для активизации инвестиционной политики приоритетное развитие дожен получить выпуск наукоемких, экпортоориенти-рованных и импортозамещающих видов продукции, изготавливаемой на основе отечественных сырьевых ресурсов, что обусловлено необходимостью осуществления продуктивных инвестиций для расширения бизнеса, увеличения чистой прибыли, прироста собственного капитала, обновления основных фондов предприятий несырьевого сектора. Независимо от формы осуществления инвестиции могут стать фактором экономического роста при условии реализации государственно-частного партнерства, где государство выступает как субъект инвестиционно-инновационной деятельности путем поддержки государственных учреждений в научной сфере, а также высокотехнологичных частных предприятий.

6. Разработана комплексная система базовых показателей финансового менеджмента коммерческих организаций, включающая: расчет показателей рентабельности, отражающих результативность реализации целей финансового менеджмента, стратегическую составляющую, в том числе оценку экономической эффективности управления инвестированием, расчет эффекта финансового рычага и учет цены (стоимости) капитала предприятий в принятии решений финансирования, а также тактическую Ч оценку оборачиваемости активов и анализ безубыточности для оптимизации управления затратами, что позволило сформировать инструментарно-методический аппарат финансового менеджмента и выявить направления его совершенствования; осуществлена также диагностика современного состояния системы финансового менеджмента на примере коммерческих организаций пищевой отрасли.

7. Доказана необходимость корректировки стратегии финансирования в условиях финансового кризиса, проявляющегося в дефиците ликвидности, сокращении объемов собственных и доступности заемных источников финансирования, поскольку кредитные институты и инвесторы, стремясь минимизировать свои риски, увеличивают стоимость данных источников. В этих условиях возрастает роль государства как регулятора финансовых отношений через бюджетное финансирование, предоставление государственных гарантий, закрепление ставок по кредитам для банков, налоговую политику (снижение ставки по налогу на прибыль, изменение методики начисления амортизации) для принятия решений финансирования на основе рационального управления денежными потоками путем определения текущей потребности в капитале и резервах ее покрытия; в связи с этим, одной из главных задач, стоящих перед финансовыми менеджерами и требующих рационального решения, является поиск финансовых ресурсов для обеспечения обновления и модернизации основного капитала.

8. Расширено представление о понятии тактический финансовый менеджмент, представляющем собой систему управления, нацеленную на финансовое обеспечение простого воспроизводства и включающую управление оборотными активами на основе анализа их количества и динамики, управление затратами (анализ безубыточности), а также сформирована система показа-

телей, поддержание которых в оптимальном соотношении позволит предприятиям сохранить их платежеспособность и ликвидность.

9. Обоснован агоритм трансформации системы финансового менеджмента коммерческих организаций в условиях мирового финансового кризиса, включающий проведение оценки его уровня, выделение этапов развития в России и мониторинг эффективности государственной антикризисной финансовой политики. Выявлено, что антикризисный финансовый менеджмент является составной частью стратегического финансового менеджмента, внедрение которого на предприятии начинается с оценки внутренних и внешних причин финансового кризиса, а количественная и качественная характеристика финансового состояния предприятия выражается через динамику макроэкономических показателей и моделей прогнозирования вероятности банкротства.

10. Доказано, что предприятиям, не имеющим достаточных резервов на осуществление политики финансового оздоровления, для избежания банкротства целесообразно объединяться с финансово-устойчивыми организациями, поэтому особую во время кризиса актуальность приобретает вопрос слияний и поглощений в стратегии финансового менеджмента коммерческих организаций, поскольку при правильной оценке и проведении такой сдеки ее результаты положительно влияют как на компанию-инвестора (в процессе перелива капитала), так и на компанию-цель (при перераспределении собственности), что способствует достижению основных целей их деятельности.

Теоретическая значимость результатов диссертационного исследования. Концептуальные выводы, полученные автором в результате исследования эволюции системы финансового менеджмента в России и адаптации зарубежных концепций, допоняют ряд аспектов теории финансов, финансов предприятий и финансового менеджмента. Теоретическое значение выводов и рекомендаций, предложенных в диссертации, заключается в разработке и обосновании методологического аппарата для оценки эффективности стратегического и тактического финансового менеджмента, реализации инвестиционных проектов, а также политики финансового управления коммерческими организациями в России.

Практическая значимость диссертационного исследования.

1. Заключается в целесообразности внедрения предлагаемой системы финансового менеджмента путем постановки стратегии и тактики управления, основанной на применении инструментарно-методического аппарата комплексной оценки базовых показателей инвестиционно-финансового анализа, разработке мер по эффективному привлечению и вложению финансовых ресурсов в инвестиционные проекты с целью максимизации прибыли коммерческих предприятий и повышения благосостояния собственников в догосрочной перспективе.

2. Научно-практические результаты и положения диссертации могут быть использованы в процессе преподавания цикла учебных дисциплин в вузах при подготовке специалистов, бакалавров и магистрантов экономики и менеджмента, а также при разработке материалов методического обеспечения образовательных программ (учебников, учебных пособий, методических рекомендаций) и при чтении нормативных и специальных учебных курсов в процессе препода-

вания дисциплин экономической направленности.

Апробация результатов исследования. Основные положения и результаты диссертационного исследования апробированы в форме докладов на международных, межрегиональных и региональных научно-практических конференциях в г. Москве, Ростове-на-Дону, Туапсе в 1996-2009 гг.:

- международные конференции: Современный этап реформирования экономического образования в России (г. Москва, 1998 г.); лII Международная научно-практическая конференция Правовая политика Российской Федерации в условиях современного социально-экономического развития (г. Туапсе, 2007 г.); лIII Международная научно-практическая конференция Юридическая наука и методология преподавания юридических дисциплин в условиях реформирования системы высшего образования (г. Небуг, 2008 г.);

- межрегиональные конференции: Финансово-кредитная политика и развитие бизнеса на современном этапе (г. Ростов-на-Дону, 1998 г.); Реструктуризация экономики России (г. Ростов-на-Дону, 2001 г.); И интернет-конференция Трансформация финансово-кредитных отношений в условиях финансовой глобализации (г. Ростов-на-Дону, 2006 г.); лIV интернет-конференция Трансформация финансово-кредитных отношений в условиях финансовой глобализации (г. Ростов-на-Дону, 2008 г.);

- региональные конференции: Использование временной оценки финансовых потоков в анализе российских предприятий. Проблемы развитая финансов, кредита и бизнеса в России (г. Ростов-на-Дону, 1996 г.); Развитие финансово-кредитного механизма в российской экономике (г. Ростов-на-Дону, 1998 г.); Развитие финансово-кредитных отношений в территориальных образованиях РФ (г. Ростов-на-Дону, 2002 г.); Влияние развития финансово-кредитной системы на модернизацию экономики России (г. Ростов-на-Дону, 2003 г.); Развитие финансового рынка как условия экономического роста России (г. Ростов-на-Дону, 2004 г.).

Отдельные положения диссертации апробированы при выпонении гранта Министерства образования РФ 2002 г. по фундаментальным исследованиям в области гуманитарных наук по теме Методологические аспекты финансового менеджмента (шифр гранта 06.01.33 06.39.41).

Разработка концептуальных и инструментарно-методических подходов исследования осуществлялась с использованием материалов методологического семинара по проблемам рынка ценных бумаг (США, г. Вашингтон, октябрь 1994 г.) и в процессе научной стажировки по проблемам финансового менеджмента в Илинойском университете (The USIA Junior Faculty Development Program in the Department of Finance at the University of Illinois at Urbana-Champaign, USA, январь-декабрь 1995 г.).

Теоретические и прикладные аспекты диссертационного исследования применяются автором с 1996 г. по настоящее время при преподавании дисциплин: Финансовый менеджмент, Инвестиционная стратегия и инвестиционное проектирование, Теоретические и практические основы финансового менедж-

мента, Догосрочная финансовая политика, Краткосрочная финансовая политика, Современные практические аспекты финансового менеджмента.

Результаты диссертационного исследования, в частности предложений по совершенствованию финансового менеджмента, апробированы в рамках договора на выпонение научно-исследовательских работ № 1101/09 от 09.06.2009 Разработка научных рекомендаций по постановке системы финансового менеджмента на предприятиях малого бизнеса.

Основные положения диссертационного исследования получили отражение в 26 научных работах общим объемом 56,0 п.л., авторских - 50,4 п.л., в том числе в двух индивидуальных монографиях, одной монографии в соавторстве, 9 статьях в центральных и региональных научных журналах, рекомендованных ВАК Министерства образования и науки РФ.

Структура диссертационной работы включает введение, 5 глав, 15 параграфов, 36 таблиц, 14 рисунков, заключение, список использованных источников и приложения.

ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

Во введении обосновывается выбор темы диссертационного исследования, его актуальность, показывается степень разработанности проблемы в научной литературе, определяются цель, задачи исследования, объект, предмет, концепция и научная новизна, а также теоретическая и практическая значимость диссертационной работы.

В первой главе - Концептуальные основы эволюции системы финансового менеджмента коммерческих организаций - определены концептуальные основы формирования и функционирования системы финансового менеджмента с учетом отечественного и зарубежного опыта в процессе его эволюции (базовых концепций); изложена авторская трактовка его структуры; выявлены целевые характеристики и субъектно-объектные составляющие финансового менеджмента; проведен анализ рейтингов в области оценки эффективности управления финансами коммерческих организаций.

Исследованы определения финансового менеджмента отечественных и зарубежных экономистов и предложен авторский подход к экономическому содержанию категории финансовый менеджмент, который представляет собой систему финансовых отношений для достижения коммерческими организациями целей повышения благосостояния собственников, максимизации чистой прибыли, роста рентабельности продаж, увеличения курсовой стоимости акций с помощью инструментов инвестирования и финансирования, управления денежными потоками со стороны финансовых служб, призванных обеспечить привлечение необходимого объема финансовых ресурсов, их эффективное вложение на основе использования стратегических и тактических приемов и методов.

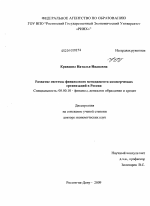

Доказана необходимость и целесообразность формирования структуры финансового менеджмента с использованием ее комплексной классификации, включающей управление активами и пассивами, а также стратегический и тактический финансовый менеджмент, отражающий в их взаимосвязи системный подход (рисунок 1).

Рисунок 1. Ч Концептуально-методологический подход к системе финансового менеджмента коммерческих организаций

Стратегический финансовый менеджмент направлен на реализацию догосрочных финансовых целей предприятия по финансовому обеспечению расширенного воспроизводства путем взаимодействия его основных элементов, к которым можно отнести: управление основным капиталом, оптимизацию структуры капитала компании (управление догосрочными источниками финансирования), анализ финансовых результатов и состояния предприятия; риск-менеджмент; стратегическое финансовое планирование (бизнес-планирование); антикризисный финансовый менеджмент, банкротство и финансовое оздоровление; политику корпоративных слияний и поглощений, международный финансовый менеджмент. Тактический финансовый менеджмент позволяет обеспечить финансовые аспекты простого воспроизводства и состоит в управлении оборотным капиталом, выборе наиболее выгодных краткосрочных источников заемного финансирования, управлении затратами с целью их снижения на предприятии, анализе безубыточности (расчете эффекта операционного рычага), текущем финансовом планировании (в том числе бюджетировании).

В рыночной экономике основными целями финансового менеджмента коммерческих организаций выступают максимизация прибыли и увеличение рыночной стоимости обыкновенных акций акционерного общества. На современном этапе происходит изменение целей финансового менеджмента, обусловленное финансовым кризисом, для выхода из которого организации стремятся избегать банкротства, снижать финансовые риски, удерживать доли рынка, минимизировать затраты, повышать рыночную стоимость предприятия. Такое многообразие целей предприятия еще раз подчеркивает системный характер финансового менеджмента, поскольку в настоящее время предприятиям все труднее обеспечить их реализацию, так как экономика находится в кризисе. Для этого необходимы комплексные усилия как на уровне управленцев и собственников предприятия, так и на государственном уровне, в рамках проведения государственной финансовой политики.

Наряду с характеристикой экономического содержания финансового менеджмента, включающего управление финансированием и инвестированием, выделена субъектно-объектная структура системы финансового менеджмента, отражающая характер отношений между ее основными элементами, включающая в качестве субъектов финансового менеджмента внутри предприятия собственника, предпринимателя, финансового менеджера (финансовую службу на предприятии), инвестора. Исходя из методологии финансового менеджмента к его объектам можно отнести финансовые отношения между предприятием и его собственниками, работниками, поставщиками и покупателями, органами государственной власти, кредитной системой, предприятием и другими финансовыми звеньями.

Базовые концепции финансового менеджмента, определяющие логику его организации и использование прикладных приемов и методов на практике, классифицируются по следующим критериям:

- степень конкретизации (абстрагирования): концепция идеальных рынков капитала (Perfect capital markets)',

- используемые стоимостные индикаторы: концепция временной стоимости денег (Time Value of Money, TVM) и дисконтированного денежного пото-

ка (.Discount Cash Flow, DCF); теория структуры капитала; концепция стоимости (цены) капитала (Cost of Capital Conception)',

- учет фактора риска финансовых вложений: теория портфеля; модель оценки доходности финансовых активов (Capital Asset Pricing Model, CAPM)\ концепция взаимосвязи уровня риска и доходности (Risk and Return Conception);

- информационный: гипотеза эффективности рынка (Efficient Market Hypothesis, ЕМН); концепция асимметричной информации и теория несовершенной информации;

- оптимальность достижения целей субъектов финансового менеджмента: концепция агентских отношений (Agensy Costs Conseption); модель оптимального планирования.

Сформулированы новые подходы к финансовой деятельности коммерческих организаций на основе анализа финансовых показателей, отрасли, объема инвестиционных ресурсов, требуемых для осуществления проектов, соотношения собственного и заемного капитала, а также источников их привлечения, с помощью которых производится разработка и внедрение стратегии риск-менеджмента.

Принятыми в мировой и отечественной практике индикаторами эффективного финансового менеджмента выступает анализ рейтингов коммерческих организаций, участников финансового рынка, брендов производителей, осуществляемых Moody's, Standard & Poor's (S&P), Dun & Bradstreet (D&B), Fitch Ratings Ltd., Fortune, Interbrand Zintzmeyer & Lux AG и т.д., публикации бирж и различных ассоциаций, финансовая пресса, отчетность компаний. В области финансов для России наиболее авторитетными являются рейтинги в журналах Финанс, Форбс, РБК-рейтинг и Эксперт. Страновая структура рейтингов 500 крупнейших мировых корпораций за 2007-2009 гг. представлена в таблице 1.

Таблица 1. - Структура рейтингов 500 крупнейших мировых корпораций за 2007-2009 гг.1

№ Страна 2007 2008 2009

Количество % Количество % Количество %

1 Россия 4,00 0,8 5 1,0 8 1,6

2 США 162 32,4 153 30,6 140 28

3 Китай 29 5,8 29 5,8 37 7,4

4 Другие страны 305 61 313 62,6 315 63

Из таблицы 1 видно, что лидером рейтинга по количеству компаний являются США. На их долю в среднем приходится около 30 % всех предприятий, но за анализируемый период их доля сокращается на 2 % ежегодно, что связано с мировым финансовым кризисом, негативно отразившимся на финансовом состоянии таких компаний, как General Motors, Citigroup, АХА, Crdit Agricole, Merrill Lynch и т.д. За анализируемый период структура рейтинга претерпела некоторые изменения: весовая доля США снижается, а развивающихся стран - увеличивается. Это связано, с одной стороны, с тем, что последние начинают занимать свою нишу в рейтинге, а с другой - в связи с финансовым кризисом. Например, доля Рос-

1 GlobaI-500 // Ссыка на домен более не работаетmagazines/fortune/rankmgs.

сии за анализируемый период удвоилась с 0,8 % в 2007 г. до 1,6 % в 2009 г., а Китая возросла с 5,8 % до 7,4 %. В 2007-2009 гг. лидирующие позиции занимают американские корпорации, а именно: Royal Dutch Shell, Exxon Mobil, Wal-Mart Stores, BP, Chevron, Total, ConocoPhillips, ING Group, Sinopec, Toyota Motor. В 2009 г. десятку рейтинга в связи с финансовым кризисом покинул General Motors. Также проведены исследования в рамках отдельной отрасли или сектора кредитования, рассмотрены показатели деятельности российских компаний, попавших в рейтинг 500 крупнейших мировых корпораций за 2009 г. (таблица 2).

Таблица 2. Ч Сравнительный анализ рейтингов российских компаний, вошедших в рейтинг 500 крупнейших корпораций в мире за 2007-2009 гг.1

С 00 й .

Компания я о " Ч 3

Я и * я О. 3 ла ч" ё s В а К 2009 г. 2008 г. 2007 г. ^ й CQ N О н и о S м о и 3 S Me в Кап ит 200 Ч (pe перт) 3

1. Gazprom (Газпром) 22 141,455 22 47 52 1 1 1

2. Lukoil (ЛУКойл) 65 86,340 65 90 110 2 2 3

3. Rosneft Oil (Роснефть) 158 46,985 158 203 323 3 4 2

4. TNK-BP Holding (ТНК-BP) 234 34,668 234 - - 5 6 -

5. Sberbank (Сбербанк) 310 28,309 310 406 - 6 8 4

6. SeverStal (СеверСталь) 409 22,393 409 - - 7 10 14

7. Surgutneftegas (Сургутнефтегаз) 420 21,976 420 357 392 11 7 6

8. Evraz Group (Евраз Групп) 454 20,380 454 - - 12 14 -

В состав наиболее успешных российских компаний вошли прежде всего сырьевые нефтегазовые компании, такие как Gazprom, занявший 22-е место, Lukoil - 65-е, Rosneft Oil - 158-е, TNK-BP Holding - 234-е, Surgutneftegas - 420-е. Кроме того, рейтинг включает в себя металургические компании (SeverStal и Evraz Group), а также Sberbank2, которые в России занимают лидирующие позиции, что подтверждается данными рейтингов, проведенных журналами Фи-нанс и Эксперт, независимо от критерия отбора (выручка, чистая прибыль, капитализация). Наряду с нефтегазовым сектором в России, по данным рейтинга Эксперт-400, среди лидеров можно выделить компании металургической отрасли, обороты которых в 2007 г. возросли на 28,7 %, до 77,7 мрд дол. Капитализация Газпрома превысила 360 мрд дол., по итогам 2008 г., и он подняся с 6-го на 4-е место в списке самых дорогих корпораций мира, по данным FT Global-5003. Из первой двадцатки списка Капитализация-200 в FT

' Таблица составлена автором на основании данных отечественных и зарубежных рейгангов коммерческих предприятий.

2 В списке 500 крупнейших корпораций - 8 компаний из РФ // Ссыка на домен более не работаетnews/2009/07/09/v-spiske-500-krupnejshih-korporacij-8-kompanij-iz-rf.html.

3 Список крупнейших компаний по рыночной стоимости (капитализации) на 1 сентября 2008 года // Эксперт. -2008.-№39.-С. 190-197.

Global-500 также вошли Роснефть, ЛУКойл, Сургутнефтегаз, Сбербанк, Норильский никель, НоваТЭК, ВТБ, МТС, Вымпеком и др.

Одними из крупнейших компаний пищевой отрасли, входящих в рейтинг Эксперт-400, являются пивоваренная компания Батика, группа Агро-ком и группа компаний Регата, с высокими темпами роста выручки и чистой прибыли. Также была проанализирована рентабельность продаж 72 коммерческих предприятий Ростовской области за 2006-2007 гг., представленных в рейтинге 250 крупнейших компаний Юга, проведенном журналом Эксперт. Установлено, что у большинства предприятий в 2007 г. по сравнению с 2006 г. показатели рентабельности увеличились. Среди наиболее прибыльных предприятий можно выделить такие, как КБ Центр-инвест, Ростовская сотовая связь, Ростовобгаз, Таганрогский котлостроительный завод Красный котельщик, Таганрогский металургический завод (Тагмет), Стройфарфор, Атлантис-Пак.

К основным недостаткам проанализированных рейтингов можно отнести их субъективный характер; наиболее авторитетные рейтинговые агентства находятся в развитых рыночных государствах, поэтому отечественные инвесторы вынуждены опираться на их мнение; методики составления рейтингов не позволяют спрогнозировать кризисные явления, т.е. на современном этапе они не являются эффективными индикаторами финансового состояния предприятий, отраслей и экономики в целом. Достоверные рейтинги для оценки эффективности финансового менеджмента дожны включать только прибыльные коммерческие организации на основе показателей выручки, чистой прибыли и стоимости активов, а убыточные предприятия в рейтинг включать нецелесообразно.

Во второй главе - Институционально-функциональный потенциал и инструментарно-методологический аппарат стратегического финансового менеджмента как инвестиционной составляющей управления финансами организаций - рассмотрено управление инвестированием в рамках стратегического финансового менеджмента, а также проведен комплексный инвестиционно-финансовый анализ с помощью системы базовых показателей финансового менеджмента на примере российских предприятий пищевой отрасли. Доказано, что управление инвестиционными проектами как часть стратегического финансового менеджмента предполагает разработку инвестиционной стратегии путем бизнес-планирования. В процессе активизации инвестирования коммерческих организаций одним из приоритетных направлений стратегического финансового менеджмента является поиск эффективных путей вложения инвестиционных ресурсов с целью выхода организаций на качественно новый уровень развития путем модернизации производства, внедрения инновационных технологий, что приведет к стабилизации их финансового состояния.

В период с 2000 по 2008 гг. наблюдалось абсолютное и относительное увеличение объема инвестиций в основной капитал. Однако наибольшие темпы прироста были достигнуты в 2006 и 2007 гг. - 116,7 % и 121,1 % соответственно, но в связи с финансовым кризисом в 2008 г. произошло замедление роста объема инвестиций до уровня 2005 г. (109,8 %).' В то же время степень износа

1 Инвестиции в основной капитал. Официальный сайт Федеральной службы государственной статистики РФ // Ссыка на домен более не работаетp>

основных фондов увеличилась: на начало 2008 г. она составила 46,3 %, а объем поностью изношенных в 2007 г. - 12,8 %.' Это свидетельствуют о том, что предприятиям крайне необходимо обновление производственных мощностей, особенно в условиях перехода на инновационный путь развития.

Правительством РФ производится финансирование инвестиционных проектов, при этом меры государственной поддержки дожны быть направлены на совершенствование законодательной базы, которая позволяла бы широкому кругу российских инвесторов осуществлять прямые инвестиции в уставный капитал научных и инновационных предприятий и определяла бы механизм их реализации. Другая группа мер дожна стимулировать инвестиции путем предоставления налоговых льгот. Независимо от формы осуществления инвестиции могут стать фактором экономического роста при условии реализации государственно-частного партнерства, где государство выступает как объект инвестиционно-инновационной деятельности путем поддержки государственных учреждений в научной сфере, а также высокотехнологичных частных предприятий.

Если в результате реализации проекта планируется обновление основных средств, главными критериями оптимальности являются экономические показатели2. Среди препятствий для инвестиционной деятельности (по данным опроса Росстата) названы недостаток собственных финансовых средств (на это указывают 65 % руководителей организаций); высокий процент коммерческого кредита (31 %); высокие инвестиционные риски (25 %); недостаточный спрос на выпускаемую продукцию (21 %)3.

Разработка политики проектного финансирования включает в себя: прогноз необходимого объема финансирования инвестиций; обоснование инвестиционной привлекательности для инвесторов; анализ потенциальных источников финансовых ресурсов; выбор стратегического инвестора; определение оптимальной структуры капитала проекта и предприятия в целом. Важной задачей при реализации инвестиционных проектов является поиск инвесторов, которые рассматривают возможность финансирования через анализ бизнес-плана проекта. Разработка бизнес-плана ведется по типовым методикам UNIDO (United Nations Industrial Development Organization - организация в составе ООН по проблемам промышленного развития), Мирового банка реконструкции и развития (МБРР), Европейского банка реконструкции и развития (ЕБРР). В России типовой макет бизнес-плана, разрабатываемого претендентами на получение бюджетного финансирования, представлен в Методике4 и включает: резюме проекта; анализ положения дел в отрасли; производственный план, планы маркетинга, организационный и финансовый (обоснование экономической эффективности проекта). Коммерческие предприятия, осуществляющие инвестиционные проекты, определяют направления инвестирования исходя из целей деятельности.

1 Российский статистический ежегодник-2008: Стат. сб. / Росстат. - М., 2008. - С. 328.

г Козин П.П. Об инвестициях и классификации инвестиционных проектов с участием Российской Федерации II Финансовый менеджмент. - 2008. - № 2. - С. 60.

3 Инвестиционный климат в России // Вопросы экономики. - 2007. - № 5. - С. 57.

4 Приказ Минэкономразвития РФ № 117 от 31.07.2008 Об утверждении Методики расчета показателей и применения критериев эффективности региональных инвестиционных проектов. Зарегистрировано в Минюсте от 05.08.2008 № 12067 // СПС Консультант Плюс.

В условиях кризиса ликвидности и повышенных финансовых и проектных рисков инвесторы усиливают требования к инвестиционным проектам и к значению таких показателей их эффективности, как: чистая настоящая (текущая, приведенная, дисконтированная) стоимость (NPV), метод индекса рентабельности инвестиций (PI), внутренняя норма рентабельности (IRR), простой метод определения срока окупаемости инвестиций (РР) и дисконтированный срок окупаемости проекта (DPP), в связи с тем, что они наименее рисковые и наиболее устойчивые к изменению внешних условий. Установлено, что критерий чистой приведенной стоимости (NPV) является универсальным методом оценки экономической эффективности инвестиционных проектов только в условиях стабильной финансовой системы, когда большая часть предприятий получает в достаточном количестве чистую прибыль. В настоящее время возрастает роль методов внутренней нормы рентабельности (IRR) и дисконтированного срока окупаемости (DPP).

Был проведен расчет эффективности инвестиционного проекта на примере ОАО Донской табак', который в 2007 г. осуществил приобретение новой технологической линии по производству сигарет, стоимость которой составила 16 122 тыс. руб.; срок эксплуатации - 15 лет; начало выпуска продукции - через 2 месяца после начала реализации проекта; износ оборудования исчисляется по методу линейной амортизации (таблица 3). Ставка налога на прибыль до 2009 г. составляла 24 %, с 1 января 2009 г. - 20 %, норма дисконта - 14 %, стартовые инвестиции производятся за счет собственных средств.

Таблица 3. - Показатели эффективности проекта по производству сигарет ОАО Донской табак2

Показатель Значение

Жизненный цикл проекта, лет 5

Инвестиции, тыс. руб. 16 122

Ставка дисконтирования, % 14

Чистая настоящая (текущая) стоимость (NPV), тыс. руб. 1 448,99

Индекс рентабельности инвестиций, (PI) 8,99

Внутренняя норма рентабельности (IRR), % 15,6

Срок окупаемости инвестиций (РР), лет 5

Дисконтированный срок окупаемости (DPP), лет 5

Расчеты показали, что предприятие получает чистую прибыль уже с первого года осуществления инвестиционного проекта и окупит все затраты к окончанию срока его реализации. Важным инструментом исследования результативности стратегии и тактики финансового менеджмента выступает комплексный анализ деятельности коммерческой организации, на основе которого организация принимает решение об инвестировании и финансировании. Разработана комплексная система базовых показателей финансового менеджмента коммерческих организаций (рисунок 2).

1 Донской табак. Раскрытие информации // Ссыка на домен более не работаетrus/finace/finance_dt.

2 Таблица составлена автором на основе диссертационного исследования.

Рисунок 2 Ч Система базовых показателей финансового менеджмента для проведения комплексного инвестиционно-финансового анализа коммерческих организаций

Система базовых показателей финансового менеджмента включает расчет показателей рентабельности, отражающих результативность реализации целей финансового менеджмента, стратегическую составляющую, в том числе оценку экономической эффективности инвестиционных проектов в управлении инвестированием, расчет эффекта финансового рычага и цены (стоимости) капитала в принятии решений финансирования, а также тактическую Ч через оценку оборачиваемости активов и анализ безубыточности для оптимизации управления затратами, позволяющую сформировать инструментарно-методический аппарат финансового менеджмента и выявить направления его совершенствования. Осуществлена диагностика современного состояния системы финансового менеджмента на примере коммерческих организаций пищевой промышленности.

Оценка перспектив привлечения собственных и заемных источников финансирования деятельности коммерческих организаций возможна на основе определения влияния эффекта финансового рычага. С учетом анализа концепции цены (стоимости) капитала разработан эффективно действующий механизм построения оптимальной стратегии финансирования, а также рационального управления денежными потоками путем определения текущей потребности в капитале и резервах ее покрытия. В рамках тактического финансового менеджмента определена политика управления оборотными активами предприятия. Сформирована система показателей, базирующаяся на анализе их количества и динамики, поддержание которых в оптимальном соотношении позволит предприятиям сохранить безубыточность и ликвидность.

Ключевое значение в расчете базовых показателей финансового менеджмента имеют коэффициенты рентабельности (таблица 4).

Таблица 4. - Коэффициенты рентабельности ОАО Батика,

ОАО Донской табак, ООО Водочный завод "Южная столица" за 2003-2008 гг., рассчитанные по отечественным и зарубежным методикам, в %'

Показатель рентабельности 2003 2004 2005 2006 2007 2008

Всего в экономике России'

1. Рентабельность проданных товаров, продукции (работ, услуг) 10,2 13,2 13,5 13,2 13,1 14,0

2. Рентабельность активов 5,9 8,5 8,8 12,2 10,4 6,0

ОАО Батика

1. Рентабельность всех активов (К^) 19,96 16,34 24,82 18,04 1,18 25,27

2. Рентабельность чистых активов (К,") 25,29 21,29 30,90 22,28 1,69 38,90

3. Рентабельность реализации (Ка') 18,49 14,22 20,63 18,37 0,82 16,21

4. Рентабельность продаж (ROS) 26,53 23,17 28,37 25,35 26,39 25,43

5. Рентабельность собственного капитала (ROE) 24,77 20,99 30,40 21,95 1,66 38,00

6. Рентабельность инвестиций (ROI) 21,14 17,87 25,62 16,47 2,23 35,36

1 Таблица составлена автором на основе диссертационного исследования.

2 Российский статистический ежегодник-2008: Стат. сб. / Росстат. - М., 2008. - С. 685-686; Россия в цифрах-2009: Крат. стат. сб. / Росстат. - М., 2009. - С. 40<М09.

Продожение таблицы 4

Показатель рентабельности 2003 2004 2005 2006 2007 2008

ОАО Донской табак

1. Рентабельность всех активов -2,87 1,19 -1,03 5,71 4,78 8,73

2. Рентабельность чистых активов -5,32 3,40 -1,61 10,74 10,22 24,91

3. Рентабельность реализации -1,36 1,04 -1,03 5,44 5,59 9,77

4. Рентабельность продаж (ROS) -2,1 1,7 -1,0 5,4 5,6 9,8

5. Рентабельность собственного капитала (ROE) -6,3 3,7 -1,8 10,9 11,3 22,1

6. Рентабельность инвестиций (ROI) -5,6 3,4 -1,6 , 10,2 9,0 21,1

ООО Водочный завод "Южная столица"

1. Рентабельность всех активов - - -4,74 5,55 0,11 0,29

2. Рентабельность чистых активов - - -29,39 26,60 0,58 1,71

3. Рентабельность реализации - - -3,79 6,69 0,09 0,24

4. Рентабельность продаж (ROS) - - 4,36 1,07 11,15 6,11

5. Рентабельность собственного капитала (ROE) _ _ -4,74 5,55 0,12 0,29

6. Рентабельность инвестиций (ROI) - - -19,13 18,86 0,27 1,69

В рамках анализа рассмотрена динамика показателей рентабельности, которые сравнивались со среднеотраслевыми значениями, а также оценены правильность и эффективность принятых финансовых решений. В ходе исследования установлено, что наиболее высоки показатели рентабельности чистых активов на ОАО Батика и ОАО Донской табак (от 20 % до 30 %), что выше, чем в экономике. Максимальные значения показателя рентабельности реализации на ОАО Батика в 2008 и 2005 гг. и составляют 20,63 % и 16,21 % соответственно. На анализируемых предприятиях рентабельность активов и собственного капитала отрицательная до 2005 г. включительно (кроме ОАО Батика, что объясняется отсутствием чистой прибыли), но в 2008 г. выше среднеотраслевых значений. Показатели рентабельности продаж, вычисленные в соответствии с зарубежной методикой, выше, чем вычисленные по отечественной, так как для расчета берется не чистая прибыль, а прибыль от продаж. Рентабельность инвестиций имеет положительное значение у ОАО Батика, а на ОАО Донской табак и ООО Водочный завод "Южная столица" - отрицательное только в 2005 г.

Третья глава - Управление источниками финансирования в системе стратегического и тактического финансового менеджмента в целях оптимизации финансовой структуры капитала коммерческих организаций - посвящена рассмотрению управления структурой капитала (управлению догосрочными источниками финансирования), оценке перспектив привлечения собственных и заемных источников финансирования деятельности организации в условиях мирового финансового кризиса на основе определения влияния эффекта финансового рычага на финансовую устойчивость, цену акций (стоимость) компании.

Для управления источниками финансирования большое значение имеет их структура, представленная по источникам финансирования в России за 2003-2008 гг., представленная в таблице 5. Финансовое обеспечение деятельности компаний сопровождается использованием как собственного, так и заемно-

го капитала. В структуре источников финансирования прибыль и амортизация занимают практически равные доли 18,6 и 18,0 % соответственно. Среди заемных источников финансирования наибольший удельный вес занимают бюджетные источники финансирования.

Таблица 5. Ч Структура инвестиций в основной капитал по источникам финансирования в России за 2003-2008 гг., в % к итогу1

Источник финансирования инвестиций 2003 2004 2005 2006 2007 2008

Инвестиции в основной капитал, всего 100 100 100 100 100 100

В том числе по источникам финансирования:

собственные средства 45,2 45,4 44,5 42,1 40,4 40,0

Из них: прибыль, остающаяся в распоряжении организации 17,8 19,2 20,3 19,9 19,4 18,6

Амортизация 24,2 22,8 20,9 19,2 17,6 18,0

привлеченные средства 54,8 54,6 55,5 57,9 59,6 60,0

Из них: кредиты банков 6,4 7,9 8,1 9,5 10,4 11,1

заемные средства других организаций 6,8 7,3 5,9 6,0 7,1 6,5

бюджетные средства 19,6 17,8 20,4 20,2 21,5 21,0

Прочие 21,1 20,8 20,6 21,7 20,1 21,1

Как видно из этой таблицы, в 2003-2008 гг. удельный вес собственных источников финансирования ниже, чем заемных, причем разрыв увеличивается. Структура собственного капитала в каждой компании индивидуальна, связана со спецификой ее деятельности, стадией жизненного цикла. К основным собственным источникам финансирования предприятий относят уставный капитал, прибыль, амортизационные отчисления, эмиссию акций. В рамках финансового менеджмента наибольший интерес вызывает прибыль, выступающая основным внутренним источником формирования собственного капитала. Внешними факторами, влияющими на пропорции и эффективность распределения прибыли, являются правовые ограничения процесса распределения прибыли, налоговая система, среднерыночная норма прибыли на инвестированный капитал.

Еще один собственный источник финансирования коммерческих предприятий - амортизационные отчисления, отражающие сумму износа основных производственных фондов и нематериальных активов. Износ зданий, сооружений, машин, оборудования, транспортных средств не возмещается по мере начисления и образования амортизационных отчислений, поэтому применение ускоренной амортизации позволяет быстрее обновить изношенные основные фонды, что актуально, поскольку степень их износа высока. Как свидетельствует статистика, в динамично развивающихся странах коэффициент обновления основных фондов составляет в среднем 10-15 %2. Коэффициент выбытия основных фондов в России составляет 1,0-1,2 % за последние 5 лет, чего крайне недостаточно для реализации задач модернизации производства (таблица 6).

1 Россия в цифрах-2009: Крат. стат. сб. / Росстат. - М., 2009. - С. 437.

2 Соколов М.М. Изменения в амортизационной политике как особая форма налогового воздействия на развитие экономики // Все о налогах. - 2008. - № 3. - С. 27.

Таблица 6. - Коэффициенты обновления, выбытия и степень износа основных фондов в России в 2003-2008 гг.1

Показатель 2003 2004 2005 2006 2007 2008

1. Коэффициент обновления (ввод в действие основных фондов), в % от общей стоимости основных фондов на конец года 2,5 2,7 3,0 3,3 4,0 4,2

2. Коэффициент выбытия (ликвидация основных фондов), в % от общей стоимости основных фондов на начало года 1,2 1,1 1,1 1,0 1,0 1,0

3. Степень износа основных фондов на начало года, в% 42,2 42,8 44,3 45,4 45,9 46,3

Коэффициент обновления в 2004-2008 гг. увеличивася в среднем с 2,5 % в 2003 г. до 3,9 % в 2007 г. Что касается обрабатывающих производств, то там он почти в два раза выше среднероссийских показателей, и в 2007 г. составлял 6,6 %. Для снижения степени изношенности оборудования собственных средств недостаточно, поэтому целесообразно привлечение коммерческими организациями заемных финансовых ресурсов, к которым можно отнести банковский кредит, лизинг, облигационные займы, венчурное финансирование, бюджетные источники, иностранные инвестиции и факторинг.

Одним из важнейших заемных финансовых ресурсов, мобилизуемых предприятием на финансовом рынке, является банковский кредит. На его долю приходится более 11 % средств предприятия, необходимых для формирования основного капитала и финансовых активов. Кредитный банковский рейтинг, проведенный журналом Forbes2, показал, что, по мнению международных агентств Fitch, Moody's, Standart&Poor's, на начало 2008 г. самую высокую надежность имели Сбербанк, ВТБ, Газпромбанк и Банк Москвы. Первое место в рейтинге занимает Сбербанк - крупнейший банк России. Его доля составляет 26 % активов российской банковской системы. Вместе с тем в условиях финансового кризиса привлечение средств путем банковского кредитования усложняется, потому что банки повышают требования к заемщикам и требуют значительного залога или надежного поручительства.

В отличие от банковского кредитования лизинг как инструмент финансирования дает возможность получения оборудования в кредит под залог самого имущества. Увеличение числа лизинговых компаний привело к росту конкуренции на этом рынке и стало позитивным и стимулирующим фактором для развития отрасли в целом. Наиболее крупными на рынке являются такие компании, как ОАО Внешторгбанк-Лизинг, ОАО Росагролизинг, Группа компаний Альфа-лизинг, Группа компаний РТК-Лизинг, Лизинговые компании Магистраль Финанс, УРАСИБ, Авангард-Лизинг, ОАО Ильюшин финанс Ко, Europlan, ООО Райффайзен-Лизинг и др.

Инструментом привлечения догосрочного финансирования в настоящее время в России выступают корпоративные облигации. Так, в Ростовской облас-

' Россия в цифрах-2009: Крат. стат. сб. / Росстат. -М., 2009.-С. 71.

2100 крупнейших банков России II Forbes. - 2008. - № 4 (апрель). - С. 93.

ти в обращении находятся облигации ТВЦ Роствертол, ОАО Инпром и ОАО Донской табак, погашение которых планируется на 2009-2011 гг. (таблица

Таблица 7. - Характеристика рынка корпоративных облигаций в Ростовской области за 2006-2011 гг.1

Эмитент, номер эмиссии Статус эмиссии Дата размещения Дата погашения Объем эмиссии (мн руб.)

ТВЦ Роствертол, 04 погашен 11.09.2006 11.09.2009 130

ТВЦ Роствертол, 05 погашен 02.11.2006 02.11.2009 70

ОАО Донской табак, 01 в обращении 15.12.1999 15.12.2009 70

ОАО Инпром, 02 в обращении 21.07.2005 15.07.2010 1 000

ОАО Инпром, 03 в обращении 24.05.2006 18.05.2011 1 300

ООО ЮниГайл 01 в обращении 25.06.2008 22.06.2012 2 500

Одной из главных проблем является низкая инвестиционная привлекательность предприятий для иностранных инвесторов. За 2008 г. общий объем иностранных инвестиций в нефинансовый сектор экономики составил 103,8 мрд дол. В структуре иностранных инвестиций в России в 2008 г. 26,0 % составляют прямые инвестиции, 1,4 % - портфельные, 72,6 % - прочие2.

Анализ политики привлечения догосрочных источников финансирования как части стратегического финансового менеджмента показал, что в современных условиях она претерпела значительные изменения. На фоне сокращения доступности таких источников, как эмиссия облигаций и иностранные инвестиции, удельный вес бюджетных источников финансирования, прибыли и амортизации возрастает, что связано с государственной поддержкой приоритетных отраслей экономики, осуществлением государственных гарантий, а также с необходимостью реализации мер антикризисной программы Правительства РФ. Оценить целесообразность привлечения заемных источников финансирования можно с помощью анализа эффекта финансового рычага (ЭФР), оптимальный уровень которого зависит от многих факторов: стабильности продаж, степени насыщенности рынка продукцией данной фирмы, темпа развития компании, текущей структуры активов и пассивов, налоговой политики государства в отношении инвестиционной деятельности и др.

Анализ динамики ЭФР на примере ОАО Донской Табак, ОАО Батика за 2003-2008 гг. и ООО Водочный завод "Южная столица" за 2005-5008 гг. (см. табл. 9), свидетельствует о том, что положительным для ОАО Донской табак он являся только в 2006-2008 гг. Это обусловлено положительным уровнем экономической рентабельности активов и дифференциала финансового левериджа. Для ОАО Батика ЭФР за рассматриваемый пе-

1 Таблица составлена автором по материалам сайта Облигации в России. // Ьщ>:1/тгм bonds.finam.ru.

2 Статистический обзор Российской Федерации за 2008 год. Официальный сайт Федеральной службы государственной статистики РФ // Ссыка на домен более не работаетp>

риод был положительным, кроме 2004 г., из-за высокой процентной ставки по кредиту по сравнению с уровнем рентабельности активов. На ООО Водочный завод "Южная столица" показатель ЭФР в 2005 г. был отрицательным, а в 2006-2008 гг. приобрел положительное значение.

Установлено, что коммерческие предприятия используют различные источники финансирования, отличающиеся разной стоимостью, сроком привлечения. Организации, финансовые менеджеры которых отдают предпочтение использованию собственного капитала, обладают большей финансовой устойчивостью, но темпы их экономического развития ограничены объемом получаемой прибыли. Напротив, отдав предпочтение заемному капиталу, предприятие будет иметь большой потенциал развития и более высокий уровень рентабельности собственного капитала за счет использования финансового рычага, что ведет к повышению финансового риска и снижению финансовой устойчивости предприятия. Были рассмотрены перспективы привлечения различных заемных источников финансирования инвестиционной деятельности коммерческих организаций в условиях финансового кризиса. Цена (стоимость) капитала определяется по формуле средней арифметической взвешенной (средневзвешенной стоимости капитала, ССК, или Weighted Average Cost of Capital, WACC). Результаты расчета ССК для ОАО Батика, ОАО Донской табак и ООО Водочный завод "Южная столица" за 2003-2008 гг. (рисунок 3), показывают, что наименьшая стоимость капитала приходится на ООО Водочный завод "Южная столица", максимальная - на ОАО Батика, что связано с принятой политикой выплаты дивидендов.

ОАО Батика

ОАО Донской табак

ЧЧООО водочный завод Южная Столица

Рисунок 3. - Расчет средневзвешенной стоимости капитала для ОАО Батика, ОАО Донской табак и ООО Водочный завод "Южная столица" за 2003-2008 гг.1

1 Рисунок составлен автором на основе диссертационного исследования.

Цена капитала предприятия в 2008 г. составляла 26,3 %, а дивиденды на одну обыкновенную и привилегированную акцию ОАО Батика, начисленные по итогам 2008 г., по сравнению с 2000 г. увеличились более чем в 10 раз, что составило 85,10 руб. на одну акцию1. На ООО Водочный завод "Южная столица" стоимость привлечения капитала в 2006 г. была 5,57 %, затем снизилась до 0,22 % и 0,29 % в 2007 и 2008 гг., на ОАО Донской табак за анализируемый период она составляла от -2,45 % в 2003 г. (в связи с отсутствием чистой прибыли) до 9,2 % в 2008 г.