Налоговое стимулирование формирования и реализации инвестиционного потенциала региональной экономики тема диссертации по экономике, полный текст автореферата

Автореферат

| Ученая степень | доктор экономических наук |

| Автор | Осипов, Михаил Анатольевич |

| Место защиты | Москва |

| Год | 2008 |

| Шифр ВАК РФ | 08.00.10 |

Диссертация

Диссертация

Автореферат диссертации по теме "Налоговое стимулирование формирования и реализации инвестиционного потенциала региональной экономики"

03170161

На правах рукописи

ОСИПОВ Михаил Анатольевич

НАЛОГОВОЕ СТИМУЛИРОВАНИЕ ФОРМИРОВАНИЯ И РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПОТЕНЦИАЛА РЕГИОНАЛЬНОЙ ЭКОНОМИКИ

Специальности 08 00 10 - финансы, денежное обращение и кредит, 08 00 05 - экономика и управление народным хозяйством (управление инновациями и инвестиционной деятельностью)

Автореферат диссертации на соискание ученой степени доктора экономических наук

2 У МАЙ 2000

Москва-2008

003170161

Работа выпонена на кафедре финансов и отраслевой экономики Федерального государственного образовательного учреждения высшего профессионального образования Российская академия государственной службы при Президенте Российской Федерации

Научный консультант: доктор экономических наук, профессор

Чванов Роберт Александрович

Официальные оппоненты: доктор экономических наук, профессор

Бушуев Борис Сергеевич доктор экономических наук, профессор Ищенко Евгений Григорьевич доктор экономических наук, профессор Павлова Лидия Петровна

Ведущая организация: Институт экономики РАН

Защита диссертации состоится 19 июня 2008 года в 14 часов на заседании диссертационного совета по экономическим наукам Д 502 006 05 в Федеральном государственном образовательном учреждении высшего профессионального образования Российская академия государственной службы при Президенте Российской Федерации по адресу 119606, Москва, пр-т Вернадского, 84, зал № 2, 1-й учебный корпус

С диссертацией можно ознакомиться в читальном зале библиотеки Федерального государственного образовательного учреждения высшего профессионального образования Российская академия государственной службы при Президенте Российской Федерации (1-й учебный корпус, каб 914) и на сайте referat_vak@ministry ru

Автореферат разослан 17 мая 2008г

Ученый секретарь '/Л>~"

диссертационного совета Р А Чванов

I. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования Рыночная трансформация воспроизводства качественного экономического и социального развития требует, как известно, принятия эффективных структурно-инвестиционных, экономико-организационных и денежно-кредитных решений Такой подход обусловлен усложнением процессов функционирования современной экономики России и регионов Более того, институциональные и воспроизводственные процессы связаны в систему, которая характеризуется взаимодействием внутри нее структурных, инвестиционных и бюджетно-налоговых составляющих хозяйствования

Необходимость развития механизмов налогового стимулирования в системе формирования инвестиционного и финансового потенциалов в ходе реализации стратегии экономического развития России в целом и ее регионов определило актуальность темы диссертационного исследования

Степень научной разработанности проблемы В экономической теории большое внимание уделяется воспроизводственным процессам, проблемам формирования инвестиционного потенциала и его эффективного использования Фундаментальные исследования вопросов экономического роста, конвергенции, инновационной и институциональной экономики, финансов представлены в трудах С Брю, Дж Гэбрейта, Е Домара, Дж Кейнса, А Лаффера, К Макконнела, К Маркса, У Ростоу, П Саму-эльсона, Дж Стиглица, И Фишера, М Фридмена, Р Харрода и других ученых Разработанные ими теории содержат положения, позво тающие обосновать формирование современной инвестиционной стратегии, нацеленной на качественный экономический рост и промышленное развитие Исследованию вопросов привлечения инвестиций в национальную экономику, их концентрации на приоритетных направлениях современного научно-технического прогресса и стратегических приоритетах модернизации воспроизводства посвящены работы ведущих российских ученых Л П Абакина, А И Анчишкина, А В Бачурина, Б С Бушуева, Н Д Кондратьева, Д С Львова, В В Новожилова, А И Ноткина, научные публикации В А Гуржиева, Б К Злобина, А Г Куликова, Ю И Любимцева, И Д Мацку-ляка, А Т Спицына, Ю В Яковца и др Вопросы развития налогового потенциала, налоговой базы, стимулирования инвестиционной активности отражены в работах И В Караваевой, Л П Павловой, В Г Панскова, А Б

Паскачева, Б Е Пенькова, Н Н Тютюрюкова, Р А Чванова, Т Ф Юткиной, Л И Якобсона, зарубежных экономистов М Але, М Девере, М Леруа и др

Вместе с тем, исследования по этой проблематике дожны быть продожены с точки зрения привлечения допонительных инвестиционных ресурсов регионов и их эффективного использования Важно учитывать, что одни территории имеют развитую производственную базу и соответствующую инфраструктуру, но ограничены в топливно-энергетических ресурсах, другие наоборот, имеют богатые запасы природных ресурсов, но для того чтобы их реализовать, необходима развитая транспортная сеть и значительные инвестиции Существенную роль в развитии инвестиционного потенциала регионов могут сыграть налоговые факторы, обеспечивающие стимулирование инвестиционных и инновационных процессов

Формирование и развитие инвестиционного потенциала требуют системного научного анализа, разработки соответствующих теоретических проблем и реально возникающих явлений, поиска оптимальных решений, содержащих новые возможности удовлетворения потребностей производства в инвестициях с учетом структурных изменений Особенно это важно для регионов России, которым сегодня и тем более на ближайшую перспективу необходима разработка и совершенствование комплексного подхода к формированию эффективной экономики, улучшению ее качественной структуры, активизации инвестиционной деятельности на основе критериев стабильности, качества экономического роста и социальной сферы, совместимости интересов участников воспроизводственного процесса Все вышесказанное и обусловило выбор темы настоящей работы Цель диссертационного исследования состоит в научном обосновании концепции налогового стимулирования формирования иинвестици-онного потенциала экономики России, ее крупных регионов в условиях осуществления инновационной социально-экономической стратегии и разработке рекомендаций по совершенствованию ее реализации Эта цель предопределила постановку следующих задач

дать объективную оценку экономических результатов рыночных реформ в России и факторов структурной трансформации воспроизводства, его модернизации на современном этапе,

охарактеризовать приоритетные направления формирования инвестиционного потенциала, а также структурно-инновационных процессов в развитии экономики страны и ее регионов,

раскрыть пути совершенствования налогообложения как системы стимулирования воспроизводственного и инвестиционного процесса,

рассмотреть налоговое стимулирование как фактор допотнительного привлечения инвестиционных ресурсов в регионе,

разработать методы воздействия налогового механизма на развитие инвестиционного потенциала региона,

рассмотреть формирование налоговых льгот, обеспечивающих ускорение экономического роста и привлечение инвестиционных ресурсов,

выявить особенности функционирования экономики территории с высоким природным потенциалом,

определить влияние рентоориентированного поведения экономических агентов на качественные сдвиги в воспроизводстве,

обосновать перспективы инновационно-инвестиционного развития региональной экономики, ее налоговой поддержки,

аргументировать приоритетные направления инвестиционного обеспечения инновационной стратегии Республика Саха (Якутия)

Объектом исследования выступает система налогового стимулирования развития инвестиционного потенциала в России и ее регионах

Предмет исследования - совокупность экономических отношений, отражающих эффективное использование налоговых механизмов стиму-тирования качественного экономического развития региона на основе роста его инвестиционного потенциала

Методология исследования и материалы, на основе которых выпонена работа Методологической основой диссертации является системный подход к анализу экономических явлений, сравнительный, исторический и логический анализ, классификация и обобщение В качестве основных методов исследования применяются аналитическо-статистические методы, в том числе методы факторного анализа для оценки параметров региональной модели экономического и социального развития, метод экспертных оценок

Теоретической основой диссертации являются фундаментальные труды отечественных и зарубежных ученых При выпонении практиче-

ских расчетов использовались данные Федеральной службы государственной статистики и ее территориального органа по Республике Саха (Якутия), а также решения правительственных органов, представительной власти страны и регионов, законодательные акты по вопросам инвестиционной и налоговой политики, нормативно-методологические и инструктивные документы, аналитические, обзорные и справочные материалы

Основные научные результаты, полученные лично соискателем, и их научная новизна состоят в разработке и теоретическом обосновании концепции формирования региональной инвестиционной и налоговой политики, обеспечивающей эффективное использование налогообложения для формирования инвестиционного потенциала региона В работе представлено научное решение крупной народнохозяйственной задачи, имеющей принципиальное значение для развития экономики региона и России в целом

Наиболее значимые научные результаты выпоненного исследования состоят в следующем

В области специальности 08.00.10 Ч финансы, денежное обращение и кредит:

1 Теоретически сформулированы положения, обеспечивающие расширение и повышение эффективности использования налогового потенциала региона, что позволит увеличить инвестиционные возможности экономики страны и ее регионов Они предусматривают учет темпов роста ВВП или ВРП, роста доходов организаций и населения, изменений отраслевой структуры экономики и более равномерного распределения налоговой нагрузки по отраслям промышленности, повышение заинтересованности регионов в увеличении налоговых сборов, включение в налоговую базу оборотов не учитываемой (теневой) деятельности Уточнено определение налогового потенциала, который рассматривается как способность совокупности хозяйствующих субъектов обеспечить определенную сумму налоговых поступлений в бюджетную систему в условиях действующих налогов и сборов и базируется на учете изменений основных параметров социально-экономического развития страны или региона, налогового законодательства, усилении налогового контроля и повышения уровня собираемости налогов, использовании системы льгот (Пункты 4 23, 2 3, 2 9 Паспорта специальностей ВАК Минобрнауки РФ)

2 Обоснованы пути наращивания источников финансирования инвестиционных ресурсов, включая средства для инновационной сферы, направляемые в основной капитал для обновления критически устаревшей активной части основных средств Они вкчючают во-первых, капитал частного сектора, предприятий, банков, корпораций, имеющий значительный объем и в малой степени используемый для инвестирования инноваций, во-вторых, государственные средства, которые дожны находить производственное, инновационное применение в консолидированном бюджете РФ, в-третьих, накопления физических лиц, которые по разным источникам, оцениваются в сумме не менее 200 мрд дол и могут быть направлены на покупку акций, в том числе инновационно активных предприятий, в-четвертых, прямые иностранные инвестиции (Пункты 2 3, 2 9 Паспорта специальностей ВАК Минобрнауки РФ)

3 Определены механизмы реализации основных форм налогового стимулирования инвестиционно-инновационной сферы, которые включают пониженные налоговые ставки предприятиям отдельных (приоритетных в пределах определенного временного периода) отраслей, разнообразную систему налоговых льгот и преференций, повышение доступности инвестиционного налогового кредита, налоговые каникулы (поное освобождение от налогов вновь создаваемых предприятий и организаций), совершенствование методов начисления амортизации Предложена разработка и реализация межрегиональных проектов и программ, выпоняемых на принципах самофинансирования и саморазвития, которые могут быть использованы в условиях России, особенно в регионах, богатых природными ресурсами Предложено изменить соотношение составляющих частей ставки налога на прибыль предприятий в пользу региональных бюджетов и разрешить изменять эту часть ставки в белее широких пределах с целью стимулирования увеличения прибыли и направления ее на инвестиционные цели (Пункт 2 9 Паспорта специальностей ВАК Минобрнауки РФ)

4 Раскрыты возможности проведения результативной налоговой политики в экономике России, регионального стимулирования и расширения налоговой базы, более эффективному использованию налогового потенциала, а соответственно и к достижению более высоких темпов роста экономики, качественному изменению ее структуры в пользу инновационного типа воспроизводства Практически отсутствует четкий механизм, предусматривающий повышение заинтересованности субъектов РФ в рас-

ширении налоговой базы, позволяющей увеличить собственные налоговые доходы при реализации крупных инвестиционных проектов Предложено ввести понятие налогового потенциала в Бюджетный кодекс РФ, так как его величина на уровне региона является одним из основных показателей, на базе которого происходит выделение трансфертов из федерального бюджета для обеспечения финансирования программ развития регионов Раскрыт новый подход к перераспределению налоговых поступлений по НДС, учитывающий интенсивность прироста ВРП в регионе При этом в случае прироста ВРП на уровне не ниже 8% в год весь прирост собранного НДС по отношению к предыдущему году дожен поступить в бюджет субъекта РФ через механизм распределения финансовой помощи из федерального бюджета за минусом суммы текущей задоженности по НДС Целесообразно изменить методику разделения налоговой базы налога на прибыль среди обособленных подразделений, работающих на разных территориях При разделении прибыли организации следует перейти к одному базовому показателю - доле объема выпоненных работ на территории субъекта РФ При этом у субъектов РФ увеличатся налоговые поступления, и появится возможность предоставлять льготу по данному налогу Такой подход обеспечит существенный рост заинтересованности региональных властей в увеличении налоговых платежей Рекомендовано увеличить долю налога на добычу полезных ископаемых, поступающего в бюджет субъекта РФ с одновременным использованием механизма учета прироста ВРП при направлении в республиканский бюджет сумм этого налога, превышающих уровень предыдущего года (Пункты 2 3, 2 9 Паспорта специальностей ВАК Минобрнауки РФ)

5 Предложено формировать региональные инвестиционные фонды с участием финансирования из средств Инвестиционного фонда России Данный механизм позволит расширить возможности государственно-частного партнерства на региональном уровне и ускорит финансирование разработки приоритетных проектов регионального значения, в первую очередь направленных на создание инфраструктуры, что обеспечит дальнейший мультипликативный эффект развития экономики (Пункты 2 3, 2 9 Паспорта специальностей ВАК Минобрнауки РФ)

В области специальностей 08 00.05 - экономика и управление народным хозяйством (управление инновациями и инвестиционной деятельностью) и 08.00.10 - финансы, денежное обращение н кредит:

6 Предложен дифференцированный подход к формированию инвестиционного потенциала в секторах народного хозяйства и регионах РФ, при котором государство берет ответственность за инвестиции задельного характера в первичных отраслях и магистральной инфраструктуре, участвует в финансировании проектов на паритетных началах с другими заинтересованными партнерами, обеспечивая государственные гарантии возврата инвестиций Показана необходимость и возможность повышения роли заемных финансовых ресурсов, получаемых от внешних кредиторов и населения путем размещения региональных займов, что позволяет многократно увеличивать объемы капиталовложений Для повышения заинтересованности покупателей облигаций региональных займов предлагается освободить получаемые по ним доходы от налога на прибыль и налога на доходы физических лиц (Пункт 4 12, 2 9 Паспорта специальностей ВАК Минобрнау-ки РФ)

7 Раскрыты перспективы инвестиционно-инновационного развития региональной экономики на примере Республики Саха (Якутия), его налоговой поддержки, которая реализуется путем разработки и осуществления налоговой политики на уровне региона РФ При этом показано, что основными направлениями развития являются освоение новых месторождений полезных ископаемых с паралельным созданием условий для расширения перерабатывающих производств, формирование транспортной и энергетической инфраструктуры (Пункты 4 12, 2 9 Паспорта специальностей ВАК Минобрнауки РФ)

В области специальности 08.00.05 Ч экономика и управление народным хозяйством (управление инновациями и инвестиционной деятельностью)'

8 Предложены меры по преодолению трансформационных кризисных явлений в экономике, которые возникают в отдельные временные промежутки, а темпы роста экономики сдерживаются нерациональной ее структурой, в которой преобладают добывающие отрасли, медленно растут доходы значительной части населения, особенно, в регионах Севера и Дальнего Востока Сформулированы факторы и условия, оказывающие положительное влияние на устойчивый экономический рост и преодоление негативных факторов в крупном регионе Показано, что прирост экономики в условиях оттока трудовых ресурсов в названных регионах может быть

достигнут только инновационным путем за счет роста производительности труда (Пункт 4 16 Паспорта специальностей ВАК Минобрнауки РФ)

9 Раскрыты подходы к формированию концепции устойчивого и качественного роста экономики России, предусматривающие перспективные мероприятия по развитию регионов РФ, уменьшению рентоориенти-рованности и повышению эффективности производства Обосновано внесение допонений в стратегию трансформации экономики, которые предусматривают включение в нее концепции модернизации производства и нового качества экономического роста При построении соответствующих стратегий целесообразно рассматривать продукцию не только как результат сочетания факторов производства, в том числе инновационного типа, но и как итог единого воспроизводственного процесса, эффективно использующего средства производства в условиях рыночного хозяйствования, исходя из пределов экономического роста в определенных временных интервалах (Пункты 416, 4 2 Паспорта специальностей ВАК Минобрнауки РФ)

10 Инновацонный потенциал модернизации производства предложено трактовать в широком смысле, не только как средство ускорения технологических процессов и применения более производительного оборудования, но и как источник постоянного качественного совершенствования структуры экономики, соединяемое с инвестиционными возможностями и ограничениями расширения инновационного типа воспроизводства (Пункт 4 15 Паспорта специальностей ВАК Минобрнауки РФ)

Основные положения диссертации, выносимые на защиту:

1 Обоснование и формулировка положений, обеспечивающих расширение и повышение эффективности использования налогового потенциала региона РФ, позволяющих увеличить инвестиционные возможности экономики России и ее регионов

2 Аргументация необходимости введения более широкой системы налогового стимулирования инвестиционно-инновационной деятельности, включающего такие его формы и инструменты как пониженные налоговые ставки, уменьшение налоговой базы и другие льготы, предоставление инвестиционного налогового кредита, налоговые каникулы, ускоренные методы начисления амортизации

3 Вывод о том, что в результате реформирования налоговой системы дожны быть существенно расширены возможности проведения регио-

нальной налоговой политики, ее активизации в реализации инвестиционно-инновационных процессов и проведении социальных преобразований, которые зависят от того, каким образом в ходе совершенствования системы налогообтожения будут решаться вопросы налогового федерализма

4 Авторский подход к формированию теоретической основы стратегической программы устойчивого и качественного роста экономики России, в котором раскрыты приоритетные направления реализации современной инвестиционной стратегии, создающей предпосыки такого роста, обоснованы источники финансирования инвестиционных ресурсов для инновационной сферы воспроизводства

5 Особенности функционирования экономики территории с высоким природным потенциалом, положительные и негативные факторы и условия, влияющие на ее социально-экономическое развитие и перспективы инновационно-инвестиционной сферы экономики региона на материалах Республики Саха (.Якутия)

Практическая значимость работы заключается в том, что ее отдельные результаты могут быть использованы в качестве теоретической, методической и практической базы при

- разработке основ инвестиционной политики, направленной на обеспечение устойчивого экономического роста на федеральном и региональном уровнях,

- разработке документов нормативно-правового характера по вопросам формирования регионального инвестиционного потенциала и более поного его использования,

- выборе путей, обеспечивающих расширение налогового потенциала региона и повышение его эффективного использования,

- формировании системы налоговых льгот, обеспечивающих ускорение экономического роста региона РФ и привлечение инвестиционных ресурсов,

- формировании региональной налоговой политики, направленной на совершенствование налогообложения как системы стимулирования расширенного воспроизводственного и инвестиционного потенциала,

- реализации учебных программ и пособий в системе переподготовки и повышения квалификации государственных служащих и специалистов, занятых в экономических, финансовых и налоговых структурах органов власти и управления

Апробация результатов исследования осуществлена в аналитической и экспертной работе, а также в практической деятельности автора, участвовавшего в разработке региональных прогнозов социально-экономического развития Республики Саха (Якутия) на 2007-2009 гг , подготовке нормативных актов по налоговой политике региона РФ, методическом обеспечении формирования налогового потенциала и повышения эффективности его использования, в ходе проведения контрольных мероприятии в отношении крупных налогоплательщиков по линии Федеральной налоговой службы

Выводы, предложения и рекомендации, представленные в диссертации, нашли отражение в ряде аналитических записок и рекомендательных материалов по различным аспектам совершенствования инвестиционной и налоговой политики государства в отношении развития экономики России и ее регионов, в частности, богатой природными ресурсами Республики Саха (Якутия) Теоретические положения и материалы работы широко использовались автором в выступлениях перед управленческим активом региональной системы хозяйствования, в том числе на Втором Дальневосточном международном экономическом форуме 17-18 сентября 2007 г (г Хабаровск), Круглом столе Комитета по бюджету Совета Федерации Федерального Собрания РФ 5-8 апреля 2008 г (г Светлогорск, Калининградской обл) и др

Результаты работы отражены в научных публикациях автора общим объемом 56,7 п л , включая монографии Налоговое стимулирование инвестиционного потенциала региональной экономики Ч М Экономика, 2008 (20,5 п л), Налоговое стимулирование развития инвестиционного потенциала региона (на материалах Республики Саха (Якутия) - М Проспект, 2007 (10,5 п л), Развитие инвестиционного процесса в условиях модернизации экономики России и ее регионов - М Проспект, 2004 (7,1 п л), Экономические проблемы инвестирования производства в рыночных условиях хозяйствования - М Изд-во МСХА, 1996 (10,1 п л )

Структура диссертации Работа состоит из введения, трех разделов, включающих 10 глав, заключения, списка использованных источников и литературы, приложения Введение

Раздел I Теоретические аспекты формирования налогового и инвестиционного потенциала экономики России и ее регионов

Глава 1. Структурная трансформация и модернизация расширенного воспроизводства, на современном этапе

Глава 2. Взаимосвязь налогового потенциала и социально-экономического развития региона

Глава 3 Эффективные направления формирования инвестиционного потенциала и социально-экономического развития

Раздел II. Влияние налогообложения на инвестиционную составляющую экономического роста в регионе

Глава 4. Совершенствование налогообложения и реализация региональной налоговой политики

Глава 5. Налоговое стимулирование как фактор привлечения инвестиционных ресурсов экономического роста

Глава 6 Особенности функционирования экономики территории с высоким природным потенциалом

Глава 7. Прогнозирование и администрирование налоговых доходов субъектов Российской Федерации в условиях реализации крупных инвестиционных проектов

Раздел III. Основные направления налоговой поддержки инновационно-инвестиционного развития региональной экономики

Глава 8 Методы реализации налогового стимулирования инновационно-инвестиционного развития производства

Глава 9. Оценка и пути повышения эффективности реализации инвестиций в процессе модернизации производства

Глава 10. Инвестиционное обеспечение реализации стратегии инновационного развития экономики Республики Саха (Якутия) Заключение

Список использованных источников и литературы Приложения

11. ОСНОВНЫЕ ПОЛОЖЕНИЯ ДИССЕРТАЦИИ, ВЫНОСИМЫЕ

НА ЗАЩИТУ

1. Обоснование н формулировка подходов, обеспечивающих расширение и повышение эффективности использования налогового потенциала региона, позволяющих увеличить инвестиционные возможности региональной экономики

Исследования показывают, что в отношении определения сущности налогового потенциала единое мнение пока еще не сложилось Понятие

налогового потенциала в Налоговом кодексе РФ отсутствует, однако его значение для развития финансово-бюджетной системы очень велико В частности, налоговый потенциал региона является одним из основных показателей в методике, на основе которого принимаются решения о выделении средств вышестоящих бюджетов нижестоящим для обеспечения финансирования стоящих перед ними задач

Многие экономисты подчеркивают региональный характер налогового потенциала Его часто отождествляют с совокупностью объектов обложения или с величиной налоговой базы, находящихся в пределах юрисдикции определенной территории Однако это положение трактуется нами иначе В данном случае можно говорить о потенциале налоговой базы, которая выступает в качестве основного фактора, определяющего величину налогового потенциала

Более близким к содержанию налогового потенциала является понятие совокупных налоговых ресурсов, объем которых отличается от суммы текущих или реальных налоговых сборов на величину недоимки На самом деле различия в понятиях налоговый потенциал и налоговые ресурсы весьма условны

По нашему мнению, более логично определять сущность налогового потенциала как потенциальную способность совокупности налогоплательщиков обеспечивать определенную сумму налоговых поступлений в бюджетную систему в условиях действующих налогов и сборов При этом нужно различать потенциал по уровням налоговой системы

- общий налоговый потенциал - исходя из совокупности сбора всех налогов в консолидированный бюджет,

- налоговый потенциал региона (субъекта Федерации), в рамках которого выделяется потенциал налогов федерального бюджета, потенциалы совокупности региональных и доли федерапьных налогов, идущих в региональный бюджет,

- налоговый потенциал поселения или муниципального образования, в котором также выделяется потенциал местных налогов и налогов, поступающих в порядке перераспределения из регионального бюджета

В свою очередь общий налоговый потенциал складывается из потенциалов отдельных конкретных налогов или их групп Ч косвенных, прямых, имущественных и др Кроме того, может рассчитываться налоговый по-

тенциал отрасли или группы отраслей, потенциал предприятия, организации или их объединений

Дискуссионным является вопрос об учете льгот при расчетах налогового потенциала Обычно при оценках налогового потенциала региона учитываются льготы федеральных налогов и не учитываются льготы, установленные на региональном и местном уровнях Очевидно, необходимо выпонять расчет налогового потенциала с учетом законодательно установленных льгот, справочно указывая долю приходящихся на них освобождений

С переходом на уровень субъектов РФ и их районов возникают допонительные проблемы определения налогового потенциала из-за трудностей раздела между территориями законодательно установленных объектов налогообложения Например, НДС можно учитывать по месту производства товара или по месту его реализации, НДФЛ Ч по месту получения дохода или по месту жительства лица, его получающего

Другими словами, содержание налогового потенциала может определяться целями бюджетно-финансовой политики страны, ее территориальной структурой и другими условиями

Изучение состава показателей измерения налогового потенциала позволило установить, что основными среди них могут быть, во-первых, сумма максимально возможных налоговых сборов на территории региона и, во-вторых, доля налоговой базы или другого показателя, выбранного для оценки налогового потенциала, которая определяет сумму возможных налоговых поступлений

Практика выработала два основных подхода к оценке налогового потенциала, в соответствии с которыми методы оценки делятся на прямые (на основе показателей формирования налоговых доходов) и косвенные (на основе показателей экономической активности региона) Их сопоставление позволило сделать следующий вывод основное различие между прямыми и косвенными методами оценки налогового потенциала региона состоит в том, что при использовании методов, основанных на показателях экономической активности региона, моделирование потенциальных налоговых поступлений осуществляется без учета особенностей налоговых баз и ставок отдельных налогов, тогда как методы, основанные на показателях формирования налоговых доходов, исходят из необходимости более точной оценки налоговой базы по каждому из основных бюджетообразующих на-

лотовых источников с учетом соответствующих особенностей взимания данных налогов и налоговых ставок

Сравнительный анализ концептуальных подходов к оценке налогового потенциала региона позволяет рекомендовать на практике применять синтез их наиболее рациональных элементов, например, путем определения функциональных зависимостей между выбранными макроэкономическими показателями и состоянием налоговой базы и выработки на этой основе соответствующих агоритмов для объективной оценки налогового потенциала

В ходе расчетов налогового потенциала данные о величине налоговой базы дожны корректироваться с учетом ряда факторов

Во-первых, это изменение основных параметров социально-экономического развития страны в целом и данного региона в частности в расчетном году, таких как индекс потребительских цен, курс рубля по отношению к долару США, валовой региональный продукт, объем экспортных поставок Последний показатель необходим в связи с тем, что суммы НДС, возмещаемого экспортерам, становятся в последнее время все более ощутимыми для федерального бюджета В 2006 г доля возмещенного НДС составила уже 74% от всей суммы поступлений этого налога в бюджет (в 2005 г -45%)

Во-вторых, это изменение налогового законодательства Ежегодно в Налоговый кодекс РФ вносится достаточно большое количество изменений, затрагивающих основные элементы и порядок исчисления многих ведущих налогов

В-третьих, возможности погашения недоимки, реструктуризация задоженности, ожидаемые поступления по результатам налогового контроля и прочие поступления

Из таблицы 1 видно, что сумма задоженности практически не снижается, оставаясь на уровне 32-34% от суммы поступлений налогов в бюджетную систему Уклонение от уплаты налогов в отдельные годы приводило даже к росту суммы задоженности, около половины которой приходилось на основные налоги - НДС (47,2% в 2006 г ) и налог на прибыль (20,2%)

Таблица 1

Задоженность по налоговым платежам в бюджетную систему Российской _Федерации в 2002-2007 гг по Республике Саха (Якутии)_

Годы Задоч/ьснность -всего, мн р} о в том числе

недоимка отсроченные платежи и рест-р>ктурированная задоженность прио станов ленные к взысканию платежи

2002 7082,3 2758,4 2430,7 1893,2

2003 6965,2 2740,7 1692,4 2532,1

2004 6481,5 2960,1 921,2 2632,1

2005 6220,9 2991,5 218,0 3011,4

2006 7099,4 3169,0 90,5 3839,0

2007 6699,7 2980,5 198,0 3521,2

В-четвертых, изменение уровня собираемости налогов

В-пятых, учет выпадающих доходов, связанных с предоставлением отдельным категориям налогоплательщиков налоговых льгот федерального уровня, а также льгот на уровне субъектов Федерации и муниципальных образований

Суммы и доля неполученных доходов в результате предоставления налоговых льгот различны по отдельным регионам Так, например, в Тульской области в 2004 г их доля составила более 20% от суммы налогов, поступивших в консолидированный бюджет При этом в структуре льгот более 40% приходится на единый социальный налог, около 40% - налог на имущество организаций, 10% - земельный, 2,8% - транспортный налог

Данные о налоговой базе формируются исключительно с учетом зарегистрированных налогоплательщиков Однако важное значение для достоверной оценки налогового потенциала, уровня собираемости налогов и перспектив расширения базы налогообложения имеет выявление масштабов не учитываемой экономической деятельности, степени ее воздействия на формирование основных параметров налоговой системы

Поскольку налоги начисляются только на легальный бизнес, нелегальная экономика в подавляющей своей части не подпадает под налогообложение Это означает, что уровень фактической налоговой нагрузки на легальную экономику существенно выше оптимального, так как он не включает налоги на нелегальную деятельность, которая в определенной мере учитывается в объеме ВВП и ВРП, используемых для оценки налогового потенциала

Наиболее уязвимыми с точки зрения сокрытия объектов налогообложения и занижения налоговой базы являются налог на прибыль организаций, акцизы, НДС, налог на доходы физических лиц

Теневая экономика является источником денежных средств, который может значительно увеличить налоговый потенциал регионов и страны в целом При этом размеры теневого оборота в последние годы в связи со снижением налогового бремени существенно сократились Это свидетельствует о том, что увеличение налогового потенциала возможно именно за счет дальнейшего снижения налоговых ставок, когда предпринимателям становится невыгодно скрывать доходы и рисковать своей репутацией ради ухода от налогов Например, доля НДФЛ в налоговых доходах Республики Саха (Якутия) с 2000 г выросла с 15,5 до 37% при росте абсолютной суммы поступлений более чем в 3 раза

Комплексным показателем количественного состояния налоговой базы экономики, а соответственно, и налогового потенциала является ВВП страны и валовой региональный продукт (ВРП) территории (табл 2)

Значительное изъятие налоговых доходов региона в федеральный бюджет подрывает экономические стимулы увеличения регионального налогового потенциала при ускорении темпов развития экономики

Другим важным источником налогообложения и показателем налогового потенциала являются доходы организаций и населения

Таблица 2

Доля собранных налогов в ВВП России и ВРП Республики Саха (Якутия) в %1

Показатели 2001 2002 2003 2004 2005 2006 2007

Доля налогов в ВВП России (по сумме уплаченных налогов и сборов, администр{фуе-мых ФНС России) 34,3 33,3 32,6 33,2 36,7 36,7 36,6

Доля налогов в ВРП Республики Саха (Якутия) 18,6 19,1 14,0 14,3 14,7 14,6 14,8

-Ч-------Ч---

Данные по Республике Саха (Якутии) взяты из статистических сборников Финансы Республики Саха (Якутия) за 2004-2007 гг

С 2000 г наиболее существенный вклад в положительный сальдированный финансовый результат Республики Саха (Якутия) вносит предприятие амазной промышленности АК АРОСА Он оказася выше общего финансового результата по республике за счет большого количества

убыточных предприятий в других отраслях промышленности В целом по республике доля убыточных предприятий и организаций составляет около 40% от общего их числа и не имеет тенденции к снижению

Существенное влияние на величину и динамику налогового потенциала оказывает инфляция Воздействие инфляции зависит от специфики формирования налоговой базы по отдельным налогам, в результате чего рост цен может оказывать как повышающее, так и понижающее воздействие на величину налоговых поступлений в бюджеты Допонительным удорожающим фактором являются расходы на северный завоз, цены на продукцию ТЭК, обновтение основных средств и др

Другая сторона воздействия инфляции на бюджетные доходы состоит в том, что из-за временного лага между моментом начисления налогов и их постутением в бюджетную систему происходит инфляционное обесценение налоговых поступлений Взаимосвязь инфляции и налоговых поступлений может быть выявлена путем сравнения динамики индекса потребительских цен и темпов роста доли налогов в ВРП (табл 3)

Таблица 3

Динамика индекса потребительских цен и доли налогов в ВРП Рес-

публики Саха (Якутия)

Показатели 2002 2003 2004 2005 2006 2007

Темпы роста дот налогов в ВРП Республики Саха (Якутия) в % к предыдущему году 102,7 73,3 105,0 106,1 113,5 122,4

Индекс потребительских цен в % 112,1 111,8 1108 111,1 111,9 112,0

Существенное влияние на развитие налоговой базы экономики в целом оказывает ее отраслевая специфика Известно, что в настоящее время налоговая база имеет явную сырьевую направленность Так, в Республике Саха (Якутия) доля налоговых постутений от предприятий амазной промышленности с 2002 по 2007 год снизилась с 65,6 до 38,1%

В то же время доля налоговых поступлений от предприятий топливно-энергетического комплекса Республики Саха (Якутия) относительно невелика, но в последние годы она имеет тенденцию к росту За последние три года эта доля увеличилась с 3 до 10%

В результате, развитие налоговой базы и налогового потенциала региона сдерживается из-за неравномерности распределения налоговой нагрузки среди отдельных отраслей промышленности и экономики в целом,

недекларирования теневых оборотов, низких доходов населения, концентрации налоговых доходов в федеральном бюджете и ряда других причин

2. Аргументация необходимости введения более эффективной системы налогового стимулирования инвестиционно-инновационной деятельности, включающего такие его формы и инструменты как пониженные налоговые ставки, уменьшение налоговой базы и другие льготы, предоставление инвестиционного налогового кредита, налоговые каникулы, ускоренные методы начисления амортизации.

Изучение зарубежного опыта налогового стимулирования инвестиционной деятельности показало, что оно предполагает использование целого ряда инструментов, среди которых наиболее часто применяются

Х пониженные налоговые ставки по ряду налогов для предприятий приоритетных отраслей, например, электронной, авиационной и ракетно-космической , горнодобывающей,

Х налоговые льготы (уменьшение налоговой базы, освобождение от налога и др),

Х инвестиционный налоговый кредит (условия его предоставления в разных странах существенно различаются),

Х налоговые каникулы или поное освобождение от налогов вновь создаваемых субъектов хозяйствования в период начала их деятельности,

Х ускоренные методы начисления амортизации как способ обновления парка оборудования и технологической базы производства

В налоговой системе России стимулирование инвестиций осуществлялось, прежде всего, в виде льготы по налогу на прибыль предприятий, которая действовала с 1992 по 2001 гг и позволяла снижать фактическую налоговую ставку с 35 до 17,5%, т е на 50% В 2002 г с вводом главы 25 Налогового кодекса РФ была установлена единая налоговая ставка 24% при одновременном упразднении всех льгот В уменьшение налоговой базы по налогу на прибыль разрешено применять ускоренную амортизацию, списывать расходы на НИОКР, относить на затраты проценты за пользование кредитами Однако в большинстве случаев предельная величина процентов по кредитам, признаваемая расходом, не превышает ставку рефинансирования Центрального банка России, увеличенную в 1,1 раза При ставке 10% это всего лишь 11%, а суммы процентов, превышающие этот предел, не учитываются для целей налогообложения С 2006 г начала применяться амортизационная премия в виде отнесения на затраты в мо-

менг постановки на учет и ввода в эксплуатацию объектов основных средств до 10% их первоначальной стоимости

Федеральным законом от 19 07 2007 г № 195-ФЗ внесены изменения в Налоговый кодекс РФ по НДС, налогу на прибыль и упрощенной системе налогообложения с целью формирования благоприятных налоговых условий для финансирования инновационной деятельности Но и в нем есть ограничения В частности, коэффициент 3 может применяться к основной норме амортизации, рассчитываемой только линейным методом, и не касается условий применения нелинейного метода, где установлен весьма низкий коэффициент 2

По другим федеральным налогам специальных налоговых льгот для инвесторов не предусмотрено

Налоговый кодекс РФ предусматривает возможность получения инвестиционного налогового кредита сроком от 1 до 5 лет, но в механизме его предоставления имеются ограничения Во-первых, уменьшение налоговых платежей не дожно превышать 50% их величины, а во-вторых, сумма кредита не может быть более 30% стоимости приобретаемого оборудования В Республике Саха (Якутии) инвестиционный кредит практически не используется

Специальные налоговые режимы для малых предприятий не предусматривают особых условий, стимулирующих развитие инвестиционной, инновационной деятельности или венчурного бизнеса

С 2005 г специальные льготы введены для особых экономических зон, на территории которых от налога освобождается имущество организаций-резидентов этих зон в течение 5 лет с момента его постановки на учет Изучение практики применения инвестиционных льгот на региональном уровне показало, что в большинстве случаев такие льготы носят отраслевой характер и устанавливаются для предприятий приоритетных отраслей, которые на определенный период признаны таковыми на территории субъекта Федерации Поскольку перечень региональных налогов невелик, эти льготы устанавливаются в основном по налогу на имущество организаций в виде поного или частичного освобождения от данного налога Возможность получения льгот оговаривается или увязывается с определенными условиями, например, с обязанностью использования инвестиций на производственные цели, объемом привлекаемых иностранных инвестиций, со сроком окупаемости инвестиционного проекта, с включе-

нием проекта в региональную инвестиционную программу Обычно сумма льгот не дожна быть больше 50% суммы инвестиций, срок предоставления льгот не может превышать 5 лет и т д

Как показано в работе, узость возможностей налоговой политики на уровне регионов не позволяет им активно включать в нее меры по расширению инвестиционной деятельности Особенно это касается субъектов, где региональные бюджеты формируются с дефицитом Там же, где инвестиционные льготы предусмотрены, они в основном касаются только регионального налога на имущество организаций и частично земельного

Возможность введения инвестиционной льготы существует по федеральному налогу на прибыль организаций в рамках 4% из части налоговой ставки, зачисляемой в региональный бюджет Однако при жестком дефиците бюджетных средств такое снижение могут себе позволить лишь немногие регионы Целесообразно изменить соотношение составляющих частей ставки налога на прибыль организаций в пользу региональных бюджетов и разрешить корректировать эту часть ставки в более широких пределах для стимулирования увеличения прибыли и направления ее на инвестиционные цели

3. Вывод о том, что в результате реформирования налоговой системы существенно дожны возрасти возможности проведения региональной налоговой политики, ее активизации в реализации инвестиционно-инновационных процессов и проведении социальных преобразований, в первую очередь зависящих от того, каким образом в ходе совершенствования системы налогообложения будут решаться вопросы налогового федерализма.

В ходе налогового реформирования общее число действующих налогов с 1992 г уменьшилось в 3 раза Самое значительное сокращение произошло в отношении местных налогов, число которых уменьшилось с 22 до 2 наименований Количество региональных налогов, согласно редакции Налогового кодекса 1999 г , предполагалось довести до 7, но с 2005 г их стало 3 Число федеральных налогов сократилось с 15 до 9, хотя при этом их основной состав мало изменися

Сокращение и отмена многих налогов было оправданным В то же время предельное сокращение перечня региональных и местных налогов затрудняет формирование региональных и муниципальных налоговых баз, снижает уровень самостоятельности при планировании доходной части

бюджетов и инициативность действий по расширению налогового потенциала территорий В настоящее время степень централизации налоговых платежей слишком высока

Известно, что налоговая политика преследует как фискальные, так и не фискальные цели Для достижения последних используется достаточно широкий набор приемов государственного управления экономикой и социальными процессами через механизм налогообложения, включая меры воздействия на развитие региональных налоговых систем Такими мерами является определение состава региональных налогов, установление предельных налоговых ставок или их диапазона, порядка и сроков уплаты, предоставление возможности вводить налоговые льготы на территории региона и др Справедливости ради следует отметить, что кроме трех региональных налогов в доходы регионального бюджета целиком поступает федеральный налог на доходы физических лиц, доля которого является преобладающей

В бюджеты субъектов федерации частично зачисляются и другие федеральные налоги, такие как налог на прибыль, акцизы, налог на добычу полезных ископаемых, государственная пошлина и др Структура налоговых источников консолидированного бюджета региона на примере Республики Саха (Якутии) представлена в табл 4

Таблица 4

Структура налогов, поступивших в консолидированный бюджет

Республики Саха (Якутии) в 2006 г в %

Налоги 2006 г

Налог на прибыль организации 27,&

Налог на доходы физических лиц 37,1

Акцизы по товарам, производимым на территории РФ 3,1

Налог на имущество организаций 10,7

Налог на добычу полезных ископаемых 15,3

Земельный налог 0,2

Поступления от специальных налоговых режимов 3,6

Остальные налоги, сборы и поступления 2,2

Как видно из табл 4, доля региональных и местных налогов на имущество в структуре налоговых доходов регионального бюджета составляет 12,7%, в том числе налога на имущество организаций - 10,7%, транспортного налога Ч 1,1%, налога на игорный бизнес - 0,6% Доля местных налогов составляет лишь 0,3% При таких ограниченных возможностях регионального бюджета решение проблемы поддержки бюджетов муниципаль-

ных образований путем предоставления межбюджетных трансфертов затруднено, учитывая, что эти бюджеты еще более дефицитны по сравнению с региональным

Особенности исчисления региональных налогов и налога на прибыль организаций в части его региональной ставки отражаются в законах о налоговой политике С 2004 г аналогичный закон Республики Саха (Якутии) действует в виде догосрочного законодательного акта, определяющего политику республики в области налогового регулирования на несколько лет вперед

Наиболее существенным региональным налогом является налог на имущество организаций На уменьшение поступлений этого налога влияют три основных фактора Во-первых, в Налоговом кодексе РФ по данному налогу установлены федеральные льготы, предоставление которых можно рассматривать как скрытое налоговое изъятие региональных и местных налогов Например, потери бюджета Омской области в 2005 г в результате предоставления указанных льгот составили почти 200 мн руб Постановлением Совета Федерации Федерального Собрания РФ от 27 04 05 г № 133-СФ Правительству России рекомендовано при формировании федерального бюджета на 2006 г обеспечить порядок возмещения бюджетам субъектов Федерации и муниципальным образованиям недополученных налоговых доходов в связи с предоставлением федеральных льгот Однако до сих пор соответствующее решение Правительством РФ не принято

Во-вторых, до сих пор не регламентированы сроки регистрации имущества, в результате чего целый ряд объектов в течение многих лет не попадает в налоговую базу и не облагается налогом

В-третьих, налог на имущество обособленных подразделений, не имеющих отдельного баланса, а также на движимое имущество уплачивается по местонахождению организации VI соответственно не попадает в бюджет субъекта Федерации В первую очередь это касается РАО Газпром, который уплачивает налог на все движимое имущество по месту расположения головного офиса, т е в Москве

По транспортному налогу налоговые ставки для грузовых автомашин во многих регионах практически достигли своего предела, т е в 5 раз превысили базовую сумму, установленную Налоговым кодексом РФ Дальнейшее развитие этого налога требует пересмотра значений базовых ста-

вок в сторону увеличения или расширения возможности их корректировки в регионах

Основной вклад в формирование доходов консолидированного регионального бюджета принадлежит федеральному налогу на доходы физических лиц - 37,1%, налогу на прибыль организаций - 27,8% и налогу на добычу полезных ископаемых Ч 15,3% (см табл 4) При этом по налогу на прибыль организаций в региональный бюджет попадает 72% платежей, по акцизам - около 77%, по налогу на добычу полезных ископаемых - около 54%

Налог на прибыль организаций обеспечивает в среднем 38% всех налоговых поступлений в бюджеты субъектов Федерации И хотя его доля в разных субъектах колеблется в широких пределах, этот налог занимает, как правило, 2-е, а иногда и 1-е место среди доходных источников региональных бюджетов

Однако, хорошо известно, что поступления именно этого налога зависят от уровня экономического развития и самочувствия бизнеса в регионе Даже в экономически развитых районах налоговая база налога на прибыль характеризуется непредсказуемостью, подвержена колебаниям конъюнктуры рынка или влиянию каких-либо других изменений

Кроме того, по окончании налогового периода, т е календарного года компании производят перерасчет, по результатам которого часто имеет место переплата налога в течение отчетных периодов, которая дожна быть возвращена налогоплательщикам Однако в бюджете субъекта не предусмотрены средства на покрытие такой переплаты, хотя вышестоящий налоговый орган принимает соответствующие решения о возврате излишне уплаченных сумм

Давние споры вызывает порядок зачисления налога на доходы физических лиц в доходы того субъекта, где они работают, но не живут

Наконец, заметная доля доходов региональных бюджетов принадлежит налогу на добычу полезных ископаемых В настоящее время значительная часть этого налога (часто не менее половины) уходит в федеральный бюджет (табл 5)

Таблица 5

Распределение платежей по налогу на добычу полезных ископаемых в Республике Саха (Якутия) по уровням бюджетной системы РФ за 2002_2005 гг (в % к общей су мме)_

Федеральный бюджет Консолидированный бюджет региона

2002г 2003 г 2004 г 2005 т 2002 г 2003 г 2004 г 2005 г

41,1 43,8 43,4 46,3 58,9 56,2 56,6 53,7

Многие изменения законодательства по федеральным налогам практически принимаются без участия регионов РФ За последние годы сохраняется тенденция изъятия у регионов значительной части средств в пользу федерального бюджета, хотя объем делегируемых им пономочий постоянно возрастает

Современная мировая практика выработала две основные модели управтения на региональном уровне Первая модель строится на том, что на уровне регионов в основном дожны выпоняться функции координации и поддержки деятельности органов местной власти Эта модель характерна для скандинавских стран, имеющих давние традиции местного самоуправления В данном случае потребности самостоятельного финансирования этого уровня власти достаточно ограничены

Вторая модель предполагает испонение региональными властями определенных функций федерального управления на соответствующей территории в порядке делегирования части пономочий центрального правительства Такая модель действует в Германии, Франции, Италии

Например, в Германии территория страны делится на федеральные земли, которые имеют незначительные собственные налоговые источники за счет акцизов на некоторые товары и налога с наследств Но за ними закреплена значительная доля поступлений от общефедеральных налогов, в частности, 50% от налога на прибыль, 44% от НДС, 42,5% от подоходного налога с физических лиц При этом часть поступлений от подоходного налога немецкие федеральные земли передают местным бюджетам

Для реализации крупных, стратегических проектов регионального развития, если они распространяются на территории нескольких регионов, за рубежом широко используется создание государственных корпораций Например, в США для выпонения Программы развития бассейна реки Теннесси, охватывающего территорию 12 штатов, в 1993 г была создана корпорация TVA, которая действует до сих пор Созданная этой корпора-

дней крупнейшая в стране энергетическая система позволила повысить экономическую активность в данном регионе и поднять доходы населения до среднего уровня по США, которые раньше не превышали 2/5 этого уровня

Изучение отечественной практики и зарубежного опыта показывает, что в большинстве случаев финансовые возможности региональных бюджетов недостаточны не только для решения крупных проектов социального и экономического характера, но и для выпонения текущих задач, возлагаемых на них бюджетным законодательством

Управление на уровне регионов в большинстве случаев выпоняет задачи в рамках пономочий, делегированных им центральными органами власти При этом эффективным способом решения общих крупных региональных и межрегиональных проектов, таких как развитие экономической инфраструктуры, разработки залежей полезных ископаемых, строительство дорожной сети, создание центров новых технологий и др является использование форм государственных корпораций, организуемых либо по инициативе федерального правительства, либо в порядке сотрудничества властей нескольких регионов Зарубежный опыт разработки и реализации таких проектов и программ, выпоняемых на принципах самофинансирования и саморазвития, доказал свою жизнеспособность и может быть использован в условиях Российской Федерации Крупным источником инвестиционных ресурсов может быть также иностранный капитал соседних государств, заинтересованных в сотрудничестве с приграничными российскими регионами

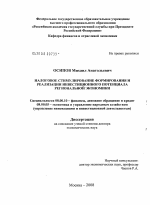

В последние годы в России наблюдается рост инвестиционной активности, связанный с реализацией крупных инвестиционных проектов в различных субъектах РФ (рис 1) Однако значительная его доля происходит за счет федеральных ресурсов Прирост налоговых поступлений остается прежним В связи с этим необходимо более активно применять экономические инструменты, в первую очередь налоговые, для привлечения и эффективного использования инвестиций, которые дожны стать основным фактором роста налогового потенциала

ЧЧИнвестиции Налоги

Рис. 1 Взаимосвязь инвестиций в основной капитал и налоговых поступлений в Республике Саха (Якутия) за 2001-2007 гг., мрд. руб.

Для активизации региональной налоговой политики необходимо увеличить долю собственных налоговых источников в бюджетах субъектов Федерации, чтобы у них появились стимулы к расширению налоговой базы, эффективному использованию налогового потенциала, а соответственно и к достижению более высоких темпов роста экономики, изменению ее структуры в пользу инновационных направлений. Предлагается новый подход к перераспределению налоговых поступлений по НДС, учитывающий интенсивность прироста ВРП в регионе: в случае прироста ВРП на уровне не ниже 8% в год весь прирост собранного НДС по отношению к предыдущему году дожен поступать в республиканский бюджет через Федеральный фонд поддержки регионов за минусом суммы текущей задоженности. Целесообразно увеличить долю налога на добычу полезных ископаемых, идущего в бюджеты регионов РФ, с одновременным использованием механизма учета прироста ВРП при направлении в региональный бюджет сумм этого налога, превышающих уровень предыдущего года.

4. Предложен авторский подход к формированию концептуальной основы стратегической программы устойчивого и качественного роста экономики России, раскрыты приоритетные направления реализации современной инвестиционной стратегии, создающей предпосыки такого роста, обоснованы пути наращивания и источники финансирования инвестиционных ресурсов для инновационной сферы воспроизводства.

Оценка правительственных программ развития российской экономики на среднесрочную перспективу показала, что стратегию ее трансформации необходимо допонить, включив в нее концепцию модернизации производства и экономического роста При построении соответствующей стратегии продукцию следует рассматривать не только как результат сочетания факторов производства, но и как итог единого воспроизводственного процесса, использующего средства производства и происходящего в конкретных реальных условиях рыночного хозяйствования При этом следует учитывать рост занятости и производительности труда Возрастающее значение для модернизации экономики и ее развития имеют инвестиционные факторы В то же время следует исходить из пределов экономического роста в данные периоды времени Необходима также конкретизация позиций об усилении государственного регулирования экономики, в первую очередь, в инвестиционной сфере

Процесс децентрализации капитальных вложений и сокращение объемов бюджетного финансирования инвестиций - это объективная закономерность в реформировании экономики Основным источником инвестирования становятся собственные средства предприятий и кредитные ресурсы Монетаристская политика реформ во многом подорвала инвестиционный потенциал страны Так, если в 1992 г средства населения, хранившиеся в Сбербанке РФ, в 1,5 раза превышали объем инвестиций, то в 2005 г они составили лишь 13% их фактического объема В том же направлении происходил процесс падения в инвестициях доли амортизации - с 51 до 20% в 2005 г

За последние годы было предпринято немало усилий по регулированию инвестиционного процесса принят и функционирует Налоговый кодекс РФ, последовательно снижается ставка рефинансирования Центрального банка России, активно развивались негосударственное жилищное строительство, торговля, телекоммуникационные и зрелищные услуги, ряд сырьевых отраслей (газовая, нефтяная, металургия)

Вместе с тем, на наш взгляд, коренное улучшение тенденций производственного накопления произойдет только в результате разработки и осуществления системы мер, включая макроэкономические, по стимулированию благоприятного инвестиционного климата Теоретические основы формирования инвестиционного потенциала взаимообусловлены решением таких глобальных задач, как преодоление глубокого технологического

разрыва с высокоиндустриальными странами в отношении использования сырья, развитие обрабатывающей промышленности и машиностроения, эффективное хозяйствование высокотехнологичных предприятий ВПК, сельскохозяйственного производства, оптимизация мощностей в депрессивных отраслях экономики Все это возможно благодаря наличию ресурсного обеспечения инвестиционного потенциала в нашей стране

Многофакторный анализ инвестиционного климата позволил автору определить приоритетные направления реализации новой инвестиционной стратегии, создающие предпосыки качественного экономического роста

Во-первых, это дальнейшее укрепление высококачественного человеческого потенциала В настоящее время численность населения России ежегодно сокращается на 500-700 тыс человек, уменьшается численность высококвалифицированных трудовых ресурсов, занятых в инновационной сфере и науке за десять лет она сократилась более чем вдвое при постоянном росте лутечки мозгов из сферы науки

В развитых странах приоритетным направлением становятся целенаправленные инвестиционные вложения в повышение интелектуального потенциала и улучшение качества социальной и экологической среды обитания человека Одновременно резко ускоряется инновационный цикл, основой которого являются новые информационные технологии при существенном увеличении нормы прибыли на капитал

Во-вторых, это наращивание основного капитала, объем которого (без учета старения) за последние десять лет уменьшися в сопоставимых ценах более чем на 40% Его стабильное накопление возможно прежде всего на базе расширенного воспроизводства основных фондов нового качества с помощью целенаправленной инвестиционно-амортизационной политики Доля амортизационных отчислений по отношению к стоимости основных производственных фондов составляла в 2004-05 гг менее 3%, что затрудняет нормальное возмещение их выбытия и растягивает сроки эксплуатации на несколько пятилетий В развитых странах средний срок поного обновления основного капитала не превышает 15-20 лет, в том числе в США Ч 12-14 лет, в Японии - 8-10 лет благодаря структуре воспроизводства, специализированной на информационных технологиях

В-третьих, обеспечение свободного перелива капитала между отраслями экономики при поном прекращении его нелегального оттока из страны, который достигает 20-25 мрд дол в год По расчетам Центра

инвестиций и инноваций ИЭ РАН, возврат ежегодного оттока капиталов и его аккумулирование в инвестиции позволит обеспечить прирост ВВП в размере примерно 6-8% в год, а с учетом привлечения валютных сбережений и иностранных инвестиций -8-10% год При этом темпы прироста инвестиций могут достигать 20-25% в среднем за год

В-четвертых, совершенствование налоговой системы, обеспечивающей приоритетное стимулирование инвестиционно-инновационной деятельности Если отказаться от изъятия НДС в инновационной сфере, то допонительный прирост ВВП в целом по стране может составить до 3% в год, а введение рентного налогообложения сверхдоходов в производстве наукоемкой техники, высоких технотогий и при эксплуатации высокоэффективных природных ресурсов обеспечит прирост ВВП до 4% в год

В-пятых, формирование цивилизованного инвестиционного рынка и его ядра Ч рынка инноваций и высоких технологий, при подчиненном и обслуживающем положении фондового рынка, ориентированного на финансирование названных сфер За счет фондового рынка в стране формируется не более 3-5% реальных объемов инвестиций, а акции и другие ценные бумаги не действуют как факторы широкого привлечения частных и иностранных капиталов, поскольку операции на фондовом рынке проводятся в основном в спекулятивных целях

Требуется также создание современной маркетинговой рыночной инфраструктуры, обеспечение законодательно-правового регулирования развития национальных рынков топлива, энергии, металов, химических продуктов, тесных ресурсов, строительных материалов на основе развития конкуренции, стабилизации цен и последующего их снижения по мере повышения эффективности и рентабельности производства на основе инноваций, антимонопольных и демпинговых ограничений и других методов рыночного регулирования

Первым этапом реализации новой государственной инвестиционной стратегии дожно стать создание благоприятного инвестиционного климата и введение стабилизационных мер за счет разработки механизма защиты частных инвестиций, обеспечения государственных гарантий привлечения прямых иностранных инвестиций, инвестирования малого и среднего предпринимательства, рентного регулирования рынков продукции естественных монополий и др Это позволит перейти ко второму этапу, когда будет возможно максимально вовлечь в реальный сектор экономики средства

за смет уменьшения оттока капитала из России, использовать сбережения населения, ограниченную денежную эмиссию для кредитования развития инноваций и производства наукоемкой продукции, а также ввести механизм повышения заинтересованности регионов РФ в увеличении собственных доходов

5. Особенности функционирования экономики территории с высоким природным потенциалом, положительные и негативные факторы и условия, влияющие на ее социально-экономическое развитие и перспективы инновационно-инвестиционного развития экономики региона на примере Республики Саха (Якутия).

На экономику многих территориальных образований России существенное влияние оказывают географическое положение и наличие природных ресурсов, значительная часть которых труднодоступна При этом будущее ресурсообеспеченных регионов зависи г от того, насколько быстро и эффективно эти природные богатства будут освоены, что в свою очередь требует привлечения значительных инвестиционных, трудовых, научных и других ресурсов

Изучение социально-экономических показателей Республики Саха (Якутия) за период с 2000 по 2006 гг позволило выявить факторы и условия как положительно, так и негативно влияющие на ее развитие1 Положительные факторы

- экономическое лидерство на Дальнем Востоке по объему ВРП, промышленной продукции, экспорту, доходам бюджета и другим показателям, высокий инвестиционный рейтинг,

- стабильная социальная ситуация с устойчивой положительной тенденцией развития,

- положительная динамика естественного прироста населения,

- сравнительно молодые экономически активные трудовые ресурсы,

- лидирующие позиции с устойчивой перспективой по добыче амазов, сурьмы, олова, золота, угля, благодаря их значительным запасам,

1 Схема комплексного развития производительных сил, транспорта и энергетики Республики Саха (Якутия) до 2020 г - М , Якутск, 2006

- значительные перспективы роста нефтедобычи, газодобычи, угольной отрасли и электроэнергетики, ориентированные на международные и общероссийские рынки,

- наличие давних традиций и конкурентоспособной сырьевой базы для развития амазогранильной и ювелирной промышленности, производства и экспорта уникальной продукции сельского хозяйства, лесного комплекса и туризма,

- выгодное географическое положение на пересечении кратчайших транспортных путей между Азией, Европой и Америкой,

- позитивный опыт и интерес, проявляемый к работе в Республике, со стороны крупных бизнес-структур,

- наличие в Республике крупных научных и образовательных центров, высокий образовательный уровень населения

Негативные факторы:

- экстремальные природно-климатические условия, хрупкость и уязвимость природного баланса северных экосистем,

- очаговый характер расселения с низкой плотностью населения,

- моноотраслевой характер экономики с превалированием амазодобывающей промышленности, вступающей в сложный период технологического перехода на подземный способ добычи,

- наличие инфраструктурных препятствий к диверсификации экономики, отсутствие необходимой транспортной инфраструктуры, обуславливающее изолированность Республики от магистральных транспортных сетей и слабую внутреннюю доступность с сильной зависимостью от сезонного фактора,

- отсутствие единой энергетической системы, затратность и неэффективность структуры энергоисточников, технологическая изолированность энергосистемы Республики от единой энергетической системы России,

- отсутствие единой стратегии развития Дальнего Востока и топливно-энергетического комплекса, создающее значительные сложности и неопределенность в освоении нефтегазовых месторождений Республики,

- неразвитость инженерной и социальной инфраструктуры, наличие ветхого жилья и изношенных коммунальных сетей,

- невысокий уровень развития малого предпринимательства,

- высокая степень зависимости республиканского бюджета от федеральных трансфертов и неналоговых платежей,

- значительные контрасты между отдельными районами, городскими и сельскими муниципальными образованиями, доходами городских и сельских жителей,

- ограниченные возможности сельскохозяйственного производства и повышенные затраты в капитальном строительстве,

- повышенные расходы бюджета на обеспечение социальных стандартов

Благоприятные условия.

- проводимая в Российской Федерации налоговая политика, направленная на снижение налогового бремени товаропроизводителей,

- благоприятная конъюнктура мирового и внутреннего рынка, объективная заинтересованность экономики Дальнего Востока РФ, экономик стран АТР, Китая в продукции ТЭК и МСК Республики,

- совершенствование системы межбюджетных отношений на базе разработки объективных критериев и методических подходов для упорядочения системы финансовых взаимоотношений между Республикой и федеральным центром,

- сокращение внутрирегиональных и межрегиональных различий в уровне жизни населения и его покупательной способности как условие эффективного развития экономики,

- формирование системы налоговых льгот, стимулирующих инвестиционно-инновационное развитие экономики,

- процесс конструктивного урегулирования проблем имущественного комплекса и разграничения прав собственности в Республике

Неблагоприятные условия'

- отсутствие системы стратегических документов, определяющих приоритеты и сценарии развития России и ее Дальнего Востока на догосрочную перспективу, схем размещения и комплексного развития производительных сил, отраслевых стратегий на федеральном и региональном уровнях,

- противоречия, возникающие при формировании доходной и расходной частей бюджетов разных уровней,

- низкий уровень капитализации функционирующих в Республике отечественных корпорации, уменьшающий их финансовые и инвестиционные возможности в условиях значительных колебаний конъюнктуры на международных рынках профильных видов продукции,

- повышенная частота природных катастроф в Республике, усиление техногенного воздействия на природные комплексы, ухудшающего качество воздушного бассейна, лесных и водных ресурсов,

- миграция капиталов за пределы Республики и сокращение налоговых платежей в республиканский бюджет в результате трансфертного ценообразования, осуществляемого крупными ходинговыми структурами

Большинство перечисленных факторов учтено при разработке Схемы комплексного развития производительных сил, транспорта и энергетики Республики Саха (Якутия) до 2020 г Однако в ней недостаточно глубоко выпонена оценка эффективности привлекаемых инвестиций и технология перехода к инновационному типу производственной деятельности В работе сформулированы предложения по корректировке Схемы, усиливающие ее инвестиционно-инновационную и социальную направленность

По результатам исследования предлагаются основные выводы

1 Исследование тенденций функционирования российской экономики показало, что трансформационные процессы протекают неравномерно, темпы роста экономики сдерживаются нерациональной ее структурой, в которой преобладают добывающие отрасли, медленно растут доходы значительной части населения, особенно, в регионах

В России пока еще в дожной мере не используются возможности рыночной системы хозяйствования И в первую очередь это относится к регионам, где сосредоточены основные запасы полезных ископаемых

Решение проблемы ускорения и повышения качества развития лежит в направлении реализации стратегических инновационных приоритетов, прежде всего в сфере производства за счет его реструктуризации и модернизации, что в свою очередь требует широкомасштабных инвестиций при одновременном существенном повышении их эффективности

Инвестиционный потенциал модернизации производства необходимо трактовать в широком смысле, не только как ускорение технологических процессов и применение более производительного оборудования, но и как постоянное качественное совершенствование структуры экономики, соединяемое с расширением интенсивного типа воспроизводства

2 Формирование инвестиционного потенциала России и ее регионов до сих пор в значительной степени происходит за счет собственных средств предприятий - прибыли и амортизационных отчислений Начиная с 1999 г были предприняты определенные шаги по регулированию инве-

стиционного процесса Вместе с тем коренного улучшения производственного накопления в результате чисто макроэкономических мер стимулирования благоприятного инвестиционного климата не происходит

Для осуществления эффективного инвестиционного процесса требуется дифференцированный подход в секторах народного хозяйства и регионах, различающихся по уровню государственного вмешательства в установление равновесия на соответствующих рынках товаров и капиталов Государство несет главную ответственность за инвестиции задельного характера в первичных отраслях и магистральной инфраструктуре

Привлечение заемных финансовых ресурсов возможно путем размещения региональных займов среди населения, что позволит многократно увеличивать объемы капиталовложений по сравнению с официальной программой развития малого бизнеса, а прямое государственное участие в инвестиционном процессе сконцентрируется на решении основной задачи по созданию поноценной рыночной инфраструктуры, в том числе на региональном уровне

3 Основными инструментами налогового стимулирования привлечения инвестиционных ресурсов, применяемыми во многих странах, являются пониженные налоговые ставки предприятиям отдельных (приоритетных в пределах определенного временного периода) отраслей, разнообразная система налоговых льгот, предоставление инвестиционного налогового кредита, налоговые каникулы (поное освобождение от налогов вновь создаваемых предприятий и организаций), ускоренные методы начисления амортизации В российской практике реализация политики снижения налоговых ставок по многим налогам привела к отмене налоговых льгот, которые к настоящему моменту начали постепенно восстанавливаться При этом остающиеся льготы носят, в основном, федеральный характер На региональном и, тем более, местном уровнях возможности стимулирования инвестиций весьма ограничены, особенно в субъектах Федерации, где региональные бюджеты формируются с дефицитом В результате в России отсутствует стройная система поддержки инвесторов, существенной частью которой мог бы стать набор инвестиционных налоговых льгот для предприятий

4 За годы формирования и развития налоговой системы рыночного типа в России были отменены дублирующие оборотные налоги, снижены налоговые ставки, сократилось общее количество налогов В то же время

это привело к тому, что на региональном уровне осталось три закрепленных налога, а на местном - два, которые обеспечивают немногим более 10% доходов консолидированных региональных бюджетов

Опираясь на опыт ряда стран, до двух третей общей суммы доходов территориальных бюджетов дожно формироваться за счет региональных налогов, которые обеспечивают устойчивую доходную базу регионов и создают заинтересованность в расширении этой базы и в увеличении сбора налогов

Реализация крупных стратегических проектов регионального развития часто охватывает территорию нескольких субъектов Федерации В этих условиях за рубежом широко используется создание государственных корпораций, например, TVA (США) для выпонения Программы развития бассейна реки Теннесси, охватывающего территорию 12 американских штатов Этот опыт разработки и реализации межрегиональных проектов и программ, выпоняемых на принципах самофинансирования и саморазвития, может быть использован в условиях России, особенно в регионах, богатых природными ресурсами

5 Расширение налогового потенциала территорий взаимосвязано с развитием экономики регионов эффективная налоговая политика способствует активизации предпринимательской деятельности, которая в свою очередь обеспечивает расширение налоговой базы, а соответственно и рост налоговых поступлений, позволяющих более успешно решать вопросы социальной поддержки населения

Дано уточненное авторское определение налогового потенциала как потенциальной способности налогоплательщиков обеспечивать определенную сумму налоговых поступлений в бюджетную систему в условиях действующих налогов и сборов При этом налоговый потенциал может различаться по уровням налоговой системы на общий, региональный и муниципальный, по видам налогов и группам налогоплательщиков

6 Предложены направтения совершенствования методов налоговой поддержки инновационно-инвестиционного развития экономики первое -корректировка системы налоговых льгот, главным объектом которых дожен стать переход компаний на инновационный путь развития путем диверсификации действующего производства с привлечением необходимых инвестиций, второе - снижение налоговых ставок, третье - уменьшение налоговой нагрузки на распределенную прибыль

Конкретные меры налоговой поддержки включают приоритетность льгот для предприятий производственного сектора экономики, установление системы понижающих коэффициентов к действующим ставкам налога на добычу полезных ископаемых по отдельным их видам, учитывающих климатические условия, повышенные транспортные расходы и другие факторы, объявление моратория на внесение изменений в налоговое законодательство на период до трех лет

Для повышения эффективности распределения налоговых доходов среди регионов по федеральным налогам такое распределение следует увязать с интенсивностью прироста ВРП Для этого дожна быть установлена граница прироста ВРП, превышение которой позволит региону воспользоваться предлагаемым механизмом распределения Чтобы ориентировать регионы на ускоренный экономический рост, такая граница может быть установлена на уровне не ниже 8% в год Тогда весь прирост собранного НДС по отношению к показателю предыдущего года будет поступать в республиканский бюджет через Федеральный фонд поддержки регионов Чтобы стимулировать сокращение текущей задоженности, ее сумма дожна уменьшать сумму прироста по налогу, перечисляемую в территориальный бюджет Такой подход обеспечит существенный рост заинтересованности региональных властей и налоговых органов в увеличении налоговых платежей по федеральным налогам, в первую очередь по НДС, а также в уменьшении задоженности

Для укрепления финансовой базы регионов, богатых полезными ископаемыми, целесообразно увеличить долю поступлений налога на добычу полезных ископаемых в бюджет субъекта Федерации с одновременным использованием механизма учета прироста ВРП и направления в региональный бюджет сумм налога, превышающих уровень поступлений предыдущего года

7 Разработка средне- и догосрочной стратегии инновационного развития экономики и ее инвестиционного обеспечения необходима, прежде всего, в отношении регионов, богатых полезными ископаемыми, таких как Республика Саха (Якутия), но требует допонения за счет включения в нее механизма повышения заинтересованности субъектов РФ в увеличении собственных доходов, росте ВРП и доходов населения

Основные положения диссертационного исследования опубликованы в следующих работах автора

а) монографии

1 Осипов М А Налоговое стимулирование формирования и реализации инвестиционного потенциала региональной экономики - М Экономика. 2008 (20,5 п л )

2 Осипов М А Налоговое стимулирование развития инвестиционного потенциала региона (на материалах Республики Саха (Якутия) - М Проспект, 2007 (10,5 п л)