Государственное регулирование фондового рынка Российской Федерации тема диссертации по экономике, полный текст автореферата

Автореферат

| Ученая степень | кандидат экономических наук |

| Автор | Сырбу, Александр Сергеевич |

| Место защиты | Иваново |

| Год | 2008 |

| Шифр ВАК РФ | 08.00.10 |

Диссертация

Диссертация

Автореферат диссертации по теме "Государственное регулирование фондового рынка Российской Федерации"

На правах рукописи

Сырбу Александр Сергеевич

ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ФОНДОВОГО РЫНКА РОССИЙСКОЙ ФЕДЕРАЦИИ

Специальность 08.00.10. - Финансы, денежное обращение и кредит

АВТОРЕФЕРАТ на соискание ученой степени кандидата экономических наук

Иваново-2008

003170707

Работа выпонена в ГОУ ВПО Ивановский государственный химико-технологический университет

Научный руководитель доктор экономических наук, доцент

Дубова Светлана Евгеньевна Официальные оппоненты доктор экономических наук, профессор

Ведущая организация ГОУ ВПО Нижегородский государственный университет им Лобачевского

Защита состоится 21 июня 2008 года в 14 00 часов на заседании диссертационного совета Д 212 063 04 при ГОУ ВПО Ивановский государственный химико-технологический университет по адресу 153000, г. Иваново, пр Ф Энгельса, д 7, аудитория Г-121

С диссертацией можно ознакомиться в библиотеке Ивановского государственного химико-технологического университета

Автореферат разослан 20 мая 2008 г

Ученый секретарь

Колибаба Владимир Иванович

кандидат экономических наук Кабешева Анна Михайловна

диссертационного совета

1. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы. Фондовый рынок, являясь важным элементом финансового рынка, обеспечивает распределение денежных средств между участниками экономических отношений и мобилизует их в целях экономического роста страны В условиях реформирования экономики определяющая роль в данном процессе принадлежит государственному регулированию рынка ценных бумаг Государство при этом выступает в качестве системообразующего фактора Учитывая особенности национальной экономики на данном этапе развития, государство создает нормативно-правовую базу, единую для всех профессиональных участников, и определяет стратегию развития фондового рынка Однако современное состояние фондового рынка позволяет констатировать, что он в недостаточной мере выпоняет свои функции по привлечению инвестиций для развития экономики Российский фондовый рынок характеризуется, во-первых, низкой эффективностью существующего механизма его государственного регулирования, во-вторых, недоверием потенциальных отечественных инвесторов к фондовому рынку и его инструментам, в-третьих, наличием белых пятен в нормативно-правовой базе, устанавливающей ответственность за правонарушения на фондовом рынке

Исследование инструментов государственного регулирования дает нам основания отнести фондовый рынок России к развивающимся фондовым рынкам Развивающийся рынок дожен пройти определенный путь структурных преобразований в процессе создания эффективного регулятивного механизма И в этой связи регулирование государством фондового рынка представляется неизбежным и объективно востребованным состоянием развития, как самого рынка, так и всей экономики России Изменения внутренней и внешней сред, в которых функционирует государство, и при неблагоприятном воздействии которых возникают риски, требуют постоянной модернизации организационных структур управления, способов и инструментов воздействия на фондовый рынок Все это вызывает необходимость специальных научных исследований проблем государственного регулирования фондового рынка

Таким образом, актуальность данного диссертационного исследования обусловлена во-первых, значимостью для современной российской экономики вопросов государственного регулирования фондового рынка, во-вторых, отсутствием комплексного исследования теоретических основ государственного регулирования фондового рынка, в-третьих, неразработанностью практических вопросов функционирования механизма государственного регулирования фондового рынка

Степень разработанности темы. Библиография по проблемам совершенствования государственного регулирования фондового рынка включает работы многих отечественных и зарубежных авторов

С точки зрения развития фондового рынка большую значимость имеют работы таких авторов, как Я М Миркин, Б И Алехин, А А Суэтин, АО Шабалин, МЮ Маковецкий, ТБ Бердникова, В В Булатова, ЕФ

Жукова и др Исследования этих ученых позволили сделать серьезный шаг в разработке теоретических и практических основ развития фондового рынка России

Теоретические основы государственного регулирования фондового рынка затронуты у таких авторов как В В Булатов, В А Белов, М Н Кузьмина, Е. В Агалеев, РР. Дохина, Н А Петрухина, Е Зеньковича. Методология государственного регулирования фондового рынка рассматривается руководителями и сотрудниками Федеральной службы по финансовым рынкам О В Вьюгиным, В Ю Стрельцовым, С К Харламовым Однако аспекты механизма государственного регулирования, направленного на обеспечение устойчивости и развитие экономических отношений между инвесторами и заемщиками, практически не раскрыты К тому же зарубежная практика напрямую не может быть механически перенесена к условиям России

Актуальность и многогранность стоящих перед органами власти проблем по модернизации системы государственного регулирования фондового рынка и недостаточная их разработанность в нашей литературе предопределили выбор темы научного исследования, его цели и задачи

Целью диссертационного исследования является научное обоснование и разработка направлений совершенствования государственного регулирования российского фондового рынка для обеспечения устойчивого развития экономических отношений между субъектами фондового рынка

Достижение поставленной цели осуществляется путем рассмотрения ряда логически взаимосвязанных задач, последовательно раскрывающих тему данной работы

- уточнение понятийного аппарата теории фондового рынка,

- раскрытие экономической сущности государственного регулирования фондового рынка в системе макроэкономического регулирования,

определение этапов развития государственного регулирования фондового рынка России,

- анализ институционального аспекта государственного регулирования российского фондового рынка,

- выявление особенностей нормативно-правовой базы регулирования российского фондового рынка,

- разработка мер по совершенствованию государственного регулирования в целях обеспечения устойчивости и развития экономических отношений между субъектами фондового рынка

Объект исследования - взаимосвязи и взаимозависимости, возникающие при воздействии государства на фондовый рынок

Предмет исследования - процесс государственного регулирования фондового рынка Российской Федерации

Методологическая и теоретическая база диссертационной работы. Методологической основой исследования явились принципы диалектической логики, постулирующие, что прежние исследования не отрицаются, а учитываются и творчески переосмысливаются Теоретической базой исследования послужили фундаментальные труды российских и

зарубежных ученых в области государственного регулирования фондового рынка. При обработке и систематизации информации применялись экономический анализ, синтез, методы научного наблюдения, сравнения, классификации и обобщения

Информационная база исследования: Федеральные законы и нормативные документы Федеральной службы по финансовым рынкам (ФСФР) и Министерства финансов РФ,

труды отечественных и зарубежных авторов по вопросам государственного регулирования фондового рынка,

сайты аналитических обзоров фондового рынка России в сети лInternet

Научная новизна работы заключается в разработке комплекса научных методических положений по совершенствованию механизма государственного регулирования российского фондового рынка Основные положения, выносимые на защиту

- обоснованны этапы государственного регулирования российского фондового рынка, учитывающие закономерности развития, и рекомендации по его совершенствованию,

- сформулировано понятие государственного регулирования фондового рынка, отличительной особенностью которого является определение его как процесса целенаправленного государственного воздействия на экономические отношения между участниками фондового рынка и несущего в себе целевую характеристику, уточнены принципы и функции государственного регулирования фондового рынка,

- предложена новая модель государственного регулирования фондового рынка Российской Федерации, отличающаяся от существующих обоснованием информационных и управляющих потоков между его регуляторами и участниками,

- выявлены каналы возникновения рисков в процессе государственного регулирования фондового рынка России и обоснованы рискообразующие факторы, влияющие на возникновение рисков,

- разработана и предложена к внедрению рискориентированная превентивная система регулирования фондового рынка, отличительной особенностью которой является аккумулирование у регулятора пономочий в области раннего реагирования на рискообразующие факторы

Теоретическая значимость исследования заключается в том, что основные теоретические положения и выводы, содержащиеся в работе, допонили теорию фондового рынка и государственного регулирования экономики в части вопросов, связанных с рискориентированной превентивной системой регулирования фондового рынка.

Практическая значимость работы состоит в возможности применения ее положений и выводов в деятельности Федеральной службы по финансовым рынкам Практическую ценность имеют> разработанная модель государственного регулирования фондового рынка, позволяющая проследить взаимосвязи между его регуляторами и профессиональными участниками в принятии управленческих решений,

> оценка роли механизма рискориентированной превентивной системы регулирования фондового рынка, направленного на минимизацию рисков инвесторов

Результаты диссертационного исследования также могут быть использованы в учебных и практических целях, при преподавании в высших экономических учебных заведениях, а также на курсах повышения квалификации работников органов государственного регулирования

Апробация работы. По результатам диссертационного исследования опубликовано 7 работ общим объемом 3,05 печ л

Структура и объем диссертации. Работа состоит из введения, трех глав, заключения, списка литературы и приложений Основное содержание диссертации изложено на 174 страницах, в том числе 5 таблиц, 8 рисунков, кроме того, в работу включены 6 приложений Список литературы содержит 194 источника.

2. ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

Во введении отражены актуальность темы исследования, охарактеризована степень ее изученности, сформулированы цель и задачи работы, новизна и практическая значимость, определена методологическая основа.

В первой главе Теоретические основы государственного регулирования фондового рынка обосновывается значимость фондового рынка как объекта государственного регулирования экономики России Рассматриваются виды ценных бумаг и особенности их функционирования в российской экономике Формулируется и раскрывается категориальный аппарат государственного регулирования фондового рынка понятие государственного регулирования фондового рынка, цель, задачи, функции и принципы государственного регулирования фондового рынка, определяются объекты, субъекты и инструментарий Обобщается зарубежный опыт государственного регулирования фондового рынка и возможность его использования в российской практике

Вторая глава Анализ опыта государственного регулирования фондового рынка в России посвящается анализу современного состояния фондового рынка России Устанавливаются этапы развития государственного регулирования фондового рынка. Производится анализ нормативно - правовой базы регулирования российского фондового рынка. Определяется роль государственных структур фондового рынка России как основных его регуляторов

В третьей главе Совершенствование государственного регулирования фондового рынка России приводятся практические рекомендации по совершенствованию механизма государственного регулирования российского фондового рынка в целях нивелирования рисков, присущих механизму государственного регулирования и возникающих на фондовом рынке Разрабатывается модель механизма государственного регулирования фондового рынка России, определяющая взаимосвязи между

его регуляторами и профессиональными участниками, демонстрирующая каналы информационных потоков и рисков Обосновывается рискоориентированный подход к организации государственного регулирования фондового рынка России Помимо этого, предлагается матрица влияния рискообразующих факторов на возникновение рисков, присущих механизму государственного регулирования фондового рынка, и приводится схема информационных потоков для оценки рискообразующих факторов

В заключении формулируются основные выводы и обобщения по диссертации

3 ОСНОВНЫЕ РЕЗУЛЬТАТЫ И НАУЧНЫЕ ПОЛОЖЕНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ

3.1 Выделены этапы развития государственного регулирования российского фондового рынка, устанавливающие закономерности развития и необходимые для выработки рекомендаций по его совер шенствова ни ю.

Исследование формирования и развития фондового рынка в России позволило условно выделить шесть этапов государственного регулирования фондового рынка. Первый этап (1989-1991 гг) - период становления и формирования фондового рынка. Итогом этого этапа является появление всех возможных видов ценных бумаг, эмитированных, в основном, корпорациями и государством, а также к концу этого этапа было закончено формирование первичной нормативной базы развития рынка Второй этап (1992-1994 гг) -период оживления и подъема рынка ценных бумаг В историю он вошел как период ваучерной приватизации Главное практическое завоевание этого периода Ч активизация работы фондовых бирж, возникновение ПИФов и появление первых профессиональных участников фондового рынка Третий этап (1995- июль 1998 гг) - расцвет Это время законодательного насыщения и оформления рынка ценных бумаг, определения функций и регламентации действий профессиональных участников рынка, появления новых кодексов и закрепления в них новых видов нарушений и наказаний Это новое налогообложение ценных бумаг и утверждение перспектив развития российского рынка и аппарата управления Четвертый этап (август 1998 г) -кризис После Заявления Правительства Российской Федерации и Центрального банка РФ от 17 августа 1998 г, возник разрушительный скачок инфляции, и все российские ценные бумаги резко обесценились Банковская система России и фондовый рынок приостановили свою работу Пятый этап (1999 г) - посткризисный На этом этапе осуществляется возрождение после разрухи фондового рынка, формируется нормативно - правовая база, защищающая средний класс предпринимателей от монополистов и представителей государства разных уровней Шестой этап (2000 г- по настоящее время) -новая экономика На этом этапе государство играет активно-конструктивную роль, которая заключается в совершенствовании законодательства и некотором упорядочении регулирования рынка ценных бумаг Основным

событием данного этапа было создание Федеральной службы по финансовым рынкам В ее функции вошли контроль и надзор за соблюдением эмитентами законодательства о ценных бумагах, за формированием и инвестированием пенсионных накоплений, контроль за биржами, а также лицензирование профучастников фондового рынка.

3.2. Раскрыта экономическая сущность государственного регулирования фондового рынка, подчеркивающая необходимость государственного воздействия на экономические отношения между участниками фондового рынка и несущая в себе целевую характеристику

Диссертационное исследование позволило раскрыть сущность и аргументировать необходимость государственного регулирования фондового рынка. Исходя из определения фондового рынка и анализа литературы по вопросу государственного регулирования экономики, видится логичным трактовать государственное регулирование фондового рынка как целенаправленное воздействие государства на процессы аккумулирования и перераспределения средств при обращении ценных бумаг в целях обеспечения эффективного протекания этих процессов и развития связей между инвесторами и заемщиками в нужном обществу направлении Предложенное определение, на наш взгляд, отражает специфику и необходимость государственного регулирования экономики в целом, а так же особенности финансовых отношений в рамках фондового рынка.

Субъектами государственного регулирования фондового рынка является с одной стороны государство в лице органов власти, с другой стороны - субъекты фондового рынка - инвесторы и заемщики Объектами государственного регулирования фондового рынка являются финансовые отношения между инвестором и заемщиком при перераспределении фондов денежных средств в процессе купли-продажи ценных бумаг

Раскрывая теоретические аспекты государственного регулирования фондового рынка, определили, что государственное регулирование фондового рынка преследует глобальную для государственного регулирования экономики цель, а именно достижение максимального благосостояния всего общества Реализация этой цели возможна через достижение прикладных задач, к которым относятся экономический рост, поная занятость, стабильность уровня цен и устойчивость национальной валюты, внешнеэкономическое равновесие

Однако государственное регулирование фондового рынка выпоняет в рамках перечисленных прикладных задач особенные, специфичные задачи К ним предлагаем относить во-первых, создание стимулов для экономического развития, во-вторых, создание условий для инвестиционной активности, в-третьих, координация деятельности инвесторов и заемщиков на фондовом рынке Решение трех перечисленных целевых задач означает достижение в рамках финансовой системы относительного макроэкономического равновесия и создает более благоприятные условия для достижения внешнеэкономического равновесия

Анализ международного и российского опыта, проведенный в работе, показывает тесную взаимосвязь между качественной системой государственного

регулирования фондового рынка и эффективностью функционирования рынка ценных бумаг Поэтому нами был определен круг функций, которые будет выпонять система государственного регулирования фондового рынка для экономики и общества

Первая функция - это обеспечение финансовых отношений на фондовом рынке законодательной базой Рыночная экономика не может функционировать без необходимой законодательной базы. Дожна быть обеспечена неприкосновенность собственности на ценные бумаги, гарантированы соблюдение заключенных контрактов и защита интересов инвесторов и заемщиков Это реализуется через законодательство о сущности и видах ценных бумаг, собственности, налогах, антимонопольные законы и др Государство дожно создать такой экономический "фон", который обеспечил бы благоприятные условия для субъектов фондового рынка. Вторая функция государственного регулирования фондового рынка - активизация и интенсификация инвестиционной и инновационной деятельности субъектов хозяйствования Третьей функцией государственного регулирования фондового рынка является воздействие государства на распределение и перераспределение доходов в обществе На фондовых рынках, которые подвергаются государственному ре1улированию, складываются четкие финансовые потоки по формированию фондов денежных средств и дальнейшему их перераспределению, что в конечном итоге благоприятно влияет на эффективность финансовых отношений в обществе и в народном хозяйстве в целом

В теории и практике государственного регулирования важное место занимает инструментарий государственного регулирования фондового рынка Одним из инструментов являются законодательные и правовые документы, издаваемые государством, к которым относится, прежде всего, инвестиционно-финансовое законодательство При его помощи государство поддерживает определенную структуру - степень монополизации рынка, тарифно-налоговые механизмы, различные государственные стандарты очерчивающие границы государственного регулирования, регламентирующее условия и правила купли-продажи ценных бумаг Материальной базой и важным инструментом государственного регулирования фондового рынка являются государственная собственность и государственное предпринимательство на фондовом рынке Государственная собственность в виде государственных ценных бумаг используется в качестве базы для достижения как догосрочных, так и конъюшаурных, антициклических целей государственного регулирования фондового рынка

Принципы государственного регулирования фондового рынка практически не раскрываются в экономической литературе Исходя из постулата, что принципом является исходное положение какой - либо теории, основное правило деятельности, взгляд на вещи, определяющий норму поведения, в диссертации мы сформулировали следующие принципы

Принцип законности Соблюдение этого принципа позволит выстроить систему государственного регулирования таким образом, чтобы регламентировать все аспекты фондовой деятельности и достигать поставленной цели Принцип единства состоит в том, что все субъекты

фондового рынка руководствуются одними правовыми документами, на них распространяются одинаковые нормативы и ограничения деятельности, независимо от территориального расположения, государственного участия и масштаба сделок Принцип открытости (прозрачности) предусматривает открытость деятельности органа государственного регулирования фондового рынка, доступность каждого гражданина и субъекта хозяйствования к информации о результатах деятельности фондового рынка Реализация этого принципа способствует информированности органов государственной власти и широкой общественности о реальном положении дел на финансовом рынке Принцип независимости означает, что органы государственного регулирования фондового рынка дожны обладать организационной, функциональной, материальной независимостью от инвесторов и заемщиков на фондовом рынке, а также от лиц, тем или иным образом связанных с последними Принцип ответственности следует рассматривать в трех аспектах ответственность органов государственного регулирования фондового рынка, ответственность регулируемых (участников фондового рынка), ответственность третьих лиц Принцип постоянного развития и совершенствования всех элементов регулятивной деятельности в соответствии с изменениями политической и экономической обстановками в стране Принцип поддержки рыночного саморегулирования В настоящее время фондовый рынок развивается быстрыми темпами, привлекая новые технологии, предлагая новые фондовые инструменты и продукты Этот факт позволяет говорить о важности саморегулирования в этой рыночной сфере для качественного построения системы государственного регулирования фондового рынка необходимо развивать систему саморегулирования

3.3. Разработана новая модель механизма государственного регулирования фондового рынка в Российской Федерации, демонстрирующая взаимосвязи между его регуляторами и участниками

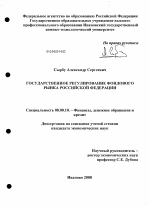

В целях проведения анализа процесса государственного регулирования фондового рынка и выработки управленческих решений нами разработана модель системы государственного регулирования фондового рынка в Российской Федерации, демонстрирующая взаимосвязи между его регуляторами и профессиональными участниками (рис 1) Роль непосредственного регулятора российского фондового рынка выпоняет Федеральная служба по финансовым рынкам (ФСФР) В модели выделены каналы, показывающие взаимосвязь элементов регулирования, и информационные каналы

На основе разработанной выше модели была построена схема каналов возникновения рисков, свойственных механизму государственного регулирования фондового рынка России Все риски мы разделили на две группы риски, непосредственно связанные с осуществлением

ЦЕЛЬ ГОСУДАРСТВЕННО обеспечение устойчив

Государственная Дума РФ

я а й я

й 51 р й

Ж о я Х&

Министерство экономическог о развития торговли РФ

ФЕДЕРАЛЬНАЯ СЛ ФИНАНСОВЫМ РЫ

Профессиональные участники

Индивидуальные инвесторы

Пенсионные фонды

Участники ф

Условные обозначения ФСФМ - Федеральная служба по финансовому мони Федеральная служба страхового надзора, Каналы, показывающие взаимосвязь 1,2,3,4,7,16,17,18,19,20,22,23,24, информационные каналы -5, 6, 8, 9, 10,11, 12,1

Рис.1. Модель государст

ИРОВАНИЯ ФОНДОВОГО РЫНКА ционирования фондового рынка

Министерство

Финансов РФ

Центральный банк РФ

3,17,18

раховые мпании

Органы испонительной

власти, либо органы местного самоуправления

СФБН - Федеральная служба по финансово-бюджетному надзору, ФССН -государственного регулирования фондового рынка России (управляющие) -1

гулирования фондового рынка

государственного регулирования страны и фондового рынка и риски, присущие деятельности государства, осуществляемой на фондовом рынке, где оно выступает как эмитент ценных бумаг

К первой группе рисков относятся макроэкономические риски страновой, политический, правовой, валютный, инфляционный и риск мошенничества Вторая группа рисков, включает кредитный, процентный, ликвидности, рыночный и риск зависимости от международных рынков капиталоа

3.4. Определены каналы возникновения рисков в процессе государственного регулирования фондового рынка России, а так же выявлены и обоснованы рискообразующие факторы, влияющие на возникновение рисков;

На фондовом рынке важно сделать качественный акцент на обеспечении системной устойчивости и законности проводимых операций, а не на проверке целесообразности (рациональности и эффективности) действий участников фондового рынка В настоящее время в России условия для аккумулирования и инвестирования финансовых ресурсов, имеющихся у населения и юридических лиц, не идеальны

Совершенствование регулирования фондового рынка дожно быть направлено на оптимальное сочетание раннего предупреждения кризисов и оценки рисков возникновения кризисов Причем, прежде всего, необходимо проанализировать угрозы, способствующие наступлению того или иного риска. В настоящее время в литературе эти угрозы называют рискообразующими факторами, под которыми понимают процессы и явления, способствующие возникновению того или иного вида риска. Фондовый рынок не является исключением и испытывает влияние множества факторов, при неблагоприятном воздействии которых возникают соответствующие риски

В рамках диссертационного исследования автором определены каналы возникновения рисков в процессе государственного регулирования фондового рынка России (рис 2), а также выделены и охарактеризованы основные факторы-угрозы, вызывающие риски на фондовом рынке

1 Недостаточная определенность макроэкономической политики России, что является одним из внутренних факторов, влияющих на устойчивость фондового рынка. Этот факт проявляется в превалировании задач над целями задача по снижению инфляции в последнее время выходит на первый план по сравнению с целью качественного экономического роста, что создает напряженность во всех сферах финансового рынка, в том числе на фондовом рынке

2 Изменение курса рубля по отношению к ведущим мировым валютам можно расценивать как фактор-позитив и как фактор-угрозу В первом случае он будет выступать при повышении курса рубля для рублевых инвесторов или при снижении курса рубля для валютных инвесторов, поскольку кроме прямой доходности портфельных инвестиций

Условные обозначения 1- группа рисков, связанных с осуществлением государственного регулирования фондового рынка, 2 - группа рисков, присущих деятельности государства, осуществляемой на фондовом рынке, где оно выступает как эмитент ценных бумаг

Рис. 2. Схема возникновения каналов риска в процессе государственного регулирования фондового рынка России

образуется еще валютная разница, которая в данных случаях будет иметь положительный эффект Во втором случае изменение курса рассматриваем при противоположной ситуации Этот фактор оказывает усиленное влияние особенно на развивающихся финансовых рынках, поэтому на него следует обратить особое внимание

3 Уровень инфляции так же можно рассматривать двояко, поскольку для эмитентов договых ценных бумаг инфляционный процесс скажется положительно Однако, такой фактор, как инфляционные

ожидания, как правило, оказывает стимулирующий для кризисных явлений эффект

4 Недостатки инфраструктуры фондового рынка существенно сдерживают его развитие, кроме того, создают помехи для адекватного управления рисками Так, в России отсутствуют эффективные финансовые инструменты страхования рисков портфельных инвесторов, что, в свою очередь, влечет за собой неудовлетворение потребностей в догосрочных финансовых ресурсах

5 Состояние мировых рынков капиталов, энергоносителей и углеводородного сырья Доля углеводородов в общем объеме экспорта составляет емкую часть, поступления от нефтегазового сырья обеспечивают ббльшую долю доходов государства. Эти данные отражают структурные диспропорции и порождают значительный риск для фондового рынка Аналитики уже высказываются о наличии такого риска как сырьевой Дело в том, что не только поступления в бюджет и платежный баланс напрямую зависят от мировых рынков, но и фондовый рынок тонко реагирует на изменения цен, что, как правило, приводит к кризисам различного рода.

6 Изменение ставки рефинансирования, а так же процентных ставок на мировом финансовом рынке является рискообразующим фактором процентного риска на фондовом рынке, как государственных корпораций, так и частных российских инвесторов, которые в виду нехватки догосрочных ресурсов внутри страны наращивают внешние заимствования Другими словами можно говорить так же и о риске зависимости от потоков международных капиталов

7 Преобладание нерезидентов на национальном фондовом рынке способно передавать негативные внешние импульсы и способствовать распространению цепной реакции кризисов

8 Размещение акций крупных российских эмитентов за рубежом, особенно если речь идет о либерализации операций с капиталом Такую ситуацию следует расценивать как рискообразующий фактор в проявлении значительной корреляции фондовых индексов в российской Федерации и развивающихся странах

9 Политическая обстановка в стране Ожидаемые события, активно обсуждаемые участниками фондового рынка как правило, учитываются в ценах фондовых инструментов

10 Психологические факторы оказывают влияние на действия участников фондового рынка Субъективная интерпретация участниками различных событий, способствующая действовать на опережение, воздействует на состояние фондового рынка, приводя в отдельных случаях к дестабилизации

11 Проведение крупных сделок является серьезной проблемой, как для профессиональных участников рынка ценных бумаг, так и для бирж Утечка информации о крупных заявках провоцирует спекуляции относительно подлинной стоимости бумаги

12 Сфера управления профессионального участника рынка ценных бумаг может стать рискообразующим фактором при необоснованном вмешательстве аффилированных лиц, нечетком распределении пономочий

Указанные рискообразующие факторы провоцируют возникновение определенных рисков Представим коррелирующие связи в матрице (табл 1)

Таблица 1

Матрица влияния рискообразующих факторов на возникновение рисков

Рискообразующий фактор Тип рисков

Страновой Правовой Валютный Инфляционный Мошенничество с ё С 1 и Процентный Ликвидности 'рыночный Зависимости от международных капиталов

Недостаточная определенность макроэкономической политики государства * * *

Изменение курса рубля по отношению к ведущим мировым валютам * * *

Инфляция и инфляционные ожидания * *

Недостатки инфраструктуры фондового рынка * * * *

Состояние мировых рынков капиталов, энергоносителей и углеводородного сырья * *

Изменение ставки рефинансирования, а так же процентных ставок на мировом финансовом рынке * * * *

Преобладание нерезидентов на национальном фондовом рынке * *

Размещение акций крупных российских эмитентов за рубежом * *

Политическая обстановка в стране * * * *

Психологические факторы * * *

Проведение крупных сделок * * *

Сфера внутреннего управления * * * * *

Нетрудно заметить, что часть факторов-угроз создают условия для появления одного риска Экономисты называют их нейтивными рискообразующими факторами А часть факторов-угроз являются интегральными рискообразующими факторами, способствующими возникновению ряда рисков

Аналитики оценивают современное состояние фондового рынка как способное ослабить действие некоторых дестабилизирующих факторов Эту возможность предоставляет устойчивый рост экономики и фондового рынка, совершенствование его институциональной структуры, использование методов раннего предупреждения и оценки рисков, а так же превентивные действия органов регулирования рынка Анализ и оценка выявленных рискообразующих факторов дает возможность предупредить кризисные потрясения на фондовом рынке Важно качественно провести прогнозирование развития внутренних и внешних факторов-угроз, определяющих риск возникновения кризиса, и провести комплекс превентивных мероприятий Это позволит предупредить возникновение кризиса и снизит ущерб в результате его реализации, таким образом, существует вероятность развития двух вариантов событий Первый - при реагировании на уже произошедшие события в виде рисков и кризиса возможно лишь снижение ущерба смягчения последствий Второй -проведение действий, нацеленных на укрепление фондового рынка, активно с превентивным акцентом, позволит предупредить возникновение кризиса Естественно второй вариант является предпочтительным Однако для его воплощения требуется координация усилий участников фондового рынка и органов власти Система предупреждения кризисов, на наш взгляд, дожна быть установлена в законодательном порядке, а пономочия органов, осуществляющих ее функционирование, дожны иметь четкие положения

3.5. Разработана и предложена к внедрению рискориентированная превентивная система регулирования фондового рынка, позволяющая прогнозировать потенциальные риски фондового рынка в будущем

Вводя это понятие, автор преследовал цель создать концепцию предупреждения кризисных потрясений на фондовом рынке Дело в том, что в России системный подход к предупреждению рисков только складывается Специалисты отмечают большой потенциал российского фондового рынка В Россию приходят крупнейшие международные инвестиционные банки, помогающие наиболее успешным российским компаниям в удовлетворении их спроса на акционерный капитал

Предлагаемую рискориентированную превентивную систему рег\>лирования фондового рынка с организационной точки зрения автор определяет как целостную совокупность элементов, регулярно взаимодействующих между собой посредством методов, мер и средств, которые обеспечивают своевременное предотвращение рисков-угроз на национальном фондовом рынке (рис 3)

Целью системы является создание устойчивого механизма функционирования фондового рынка Обоснование необходимости и

возможности предупреждения кризисных потрясений на фондовом рынке России служит отправной точкой для разработки подходов к созданию предлагаемой системы К числу базовых элементов рискориентированной превентивной системы регулирования фондового рынка традиционны отнесены объект, субъект и механизм ее функционирования

Рис. 3. Схема организационного построения рискориентированной превентивной системы регулирования фондового рынка

В роли объекта предлагаемой системы выступает риск-угроза, который способен причинить тот или иной ущерб фондовому рынку в целом и инвесторам в частности Субъектами рискориентированной превентивной системы регулирования фондового рынка являются государство как собственник ресурсов, участник регулирования и создатель нормативно-правовых актов, Федеральная служба по финансовым рынкам как орган регулирования фондового рынка и проводник политики в области инвестирования, различные юридические и физические лица - участники рынка ценных бумаг, эмитенты, заемщики и инвесторы,

В рискориентированной системе регулирования фондового рынка взаимодействие между субъектом и объектом происходит в пределах правовых норм, затрагивающих воздействие на участников фондового рынка В этой связи уже на стадии лицензирования участников фондового рынка со стороны государства создаются условия для функционирования

целостного механизма предлагаемой нами системы регулирования, способного предотвратить и пресечь действия рискообразующих факторов

В диссертационной работе предлагается осуществлять взаимодействие элементов рискориентированной превентивной системы регулирования фондового рынка по следующим направлениям

Первое - создание четкой и адекватной законодательной базы, учитывающей интересы всех субъектов системы Отметим, что законодательство дожно избегать дублирования функций в рассматриваемой сфере

Второе - перечисление, характеристика и корреляция с рисками рискообразующих факторов, которые способны спровоцировать ситуацию, подрывающую устойчивость фондового рынка. Следует заметить, что акцент дожен быть сделан именно на нивелировании, а лучше недопущении воздействия какого-либо фактора на функционирование фондового рынка

Третье - определение методов, мер и средств, с помощью которых возможно недопущение воздействия рискообразующего фактора на функционирование фондового рынка

Четвертое - совершенствование механизма, с помощью которого обеспечивается превентивная система в целях увеличения потенциала регулирования фондового рынка.

В итоге построенная нами модель механизма регулирования фондового рынка дожна допониться качественным информационным анализом, осуществляемым Федеральной службой по финансовым рынкам Информационный анализ Ч исходный этап управления рисками и прогнозирования кризисоа Для оценки внешних рисков необходимо использовать экономические обзоры международных организаций Ч такие, как Перспективы мирового развития (WEO) и Доклад о стабильности мировых финансов (GFSR) МВФ, Доклад о мировых инвестициях (WIR) ЮНКТАД, а также ежегодные доклады и статистические сборники Важным условием предотвращения кризисов является своевременное представление и распространение стандартизованной информации о состоянии экономики и финансов государств и экономических субъектов, обеспечение прозрачности не только информационных данных, но и принимаемых решений. Оценка деятельности участников фондового рынка с точки зрения его соответствия существующим стандартам позволяет повысить качество принимаемых политических, экономических, в том числе и инвестиционных решений.

По теме диссертации опубликованы следующие работы: Публикации в журналах по списку ВАК

1 Дубова С Е, Сырбу А С Совершенствование государственного регулирования фондового рынка России с использованием рискоориентированного подхода //Финансы и кредит - 2007 - №40 (280) -С 8-19 (1,14 п л)

Прочие публикации

2 Дубова С Е, Сырбу А С Роль рынка ценных бумаг в процессе перераспределения финансовых ресурсов в инвестиционных целях//Проблемы экономики, финансов и управления производством Сборник научных трудов вузов России, 20-й выпуск, Иваново Иван хим -техн ун , 2006 - С (0,35 п л )

3 Сырбу А С Применение системного подхода к сущности рынка ценных бумаг//Проблемы экономики, финансов и управления производством Сборник научных трудов вузов России, 20-й выпуск, Иваново Иван хим -техн ун, 2006 - С (0,44 п л)

4 АС Сырбу Государственное регулирование фондового рынка как элемент макроэкономического регулирования//Н Всероссийская научно-практическая конференция Финансирование и кредитование в экономике России методологические и практические аспекты - Самара - 2006 - С 7177 (0,44 п л )

5 Сырбу А С, С Е Дубова. О виртуализации российского фондового рынка//Материалы IV Международной научной конференции молодых ученых, аспирантов и студентов Молодежь и экономика - Том 2 -Ярославский военный финансово-экономический институт - 2007 -С 163 (0,03 п л)

6 Сырбу А С Инструментарий государственного регулирования фондового рынка в РФ// Межвузовский сборник научных трудов студентов и аспирантов Вопросы развития народного хозяйства Российской Федерации - Третий выпуск Часть I - Иваново, 2007 -С 199-206(0,48)

7 АС Сырбу Этапы государственного регулирования фондового рынка России //Материали за III международна научна практична конференция Умение и нововъведения-2007, 16-31 октомври 2007 година -София - Том 1 -Икономики -С 42-43 (0,14пл)

Подписано в печать 16 05 2008 Формат 60x84 1/16 Бумага писчая Усл. печ.л 1,00 Уч-изд л 1,03 Тираж 100 экз Заказ 1300

ГОУ ВПО Ивановский государственный химико-технологический университет

Отпечатано на полиграфическом оборудовании кафедры экономики и финансов ГОУ ВПО ИГХТУ 153000, г Иваново, пр Ф Энгельса, 7

Диссертация: содержание автор диссертационного исследования: кандидат экономических наук , Сырбу, Александр Сергеевич

Введение

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ФОНДОВОГО РЫНКА

1.1. Фондовый рынок: основные понятия, участники, механизм функционирования

1.2. Виды ценных бумаг как объекты государственного регулирования

1.3. Сущность государственного регулирования фондового рынка в системе макроэкономического регулирования

1.4. Зарубежный опыт государственного регулирования фондового рынка

ГЛАВА 2. АНАЛИЗ ОПЫТА ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ФОНДОВОГО РЫНКА В РОССИИ

2.1. Анализ современного состояния фондового рынка России

2.2. Закономерности развития государственного регулирования фондового рынка

2.3. Нормативно - правовая база регулирования российского фондового рынка

2.4. Государственные структуры фондового рынка России как основные его регуляторы

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ФОНДОВОГО РЫНКА РОССИИ

3.1. Модель организации государственного регулирования фондового рынка России

3.2. Рискориентированный подход к организации государственного регулирования фондового рынка России 137 Заключение 154 Список литературы 160 Приложения

Диссертация: введение по экономике, на тему "Государственное регулирование фондового рынка Российской Федерации"

Актуальность темы. Фондовый рынок, являясь важным элементом финансового рынка, обеспечивает распределение денежных средств между участниками экономических отношений и мобилизует их в целях экономического роста страны. В условиях реформирования экономики определяющая роль в данном процессе принадлежит государственному регулированию рынка ценных бумаг. Государство при этом выступает в качестве системообразующего фактора. Учитывая особенности национальной экономики на данном этапе развития, государство создает нормативно-правовую базу, единую для всех профессиональных участников, и определяет стратегию развития фондового рынка. Однако современное состояние фондового рынка позволяет констатировать, что он в недостаточной мере выпоняет свои функции по привлечению инвестиций для развития экономики. Российский фондовый рынок характеризуется, во-первых, низкой эффективностью существующего механизма его государственного регулирования; во-вторых, недоверием потенциальных отечественных инвесторов к фондовому рынку и его инструментам; в-третьих, наличием белых пятен в нормативно-правовой базе, устанавливающей ответственность за правонарушения на фондовом рынке.

Исследование инструментов государственного регулирования дает нам основания отнести фондовый рынок России к развивающимся фондовым рынкам. Следует отметить, что влияние государства на развивающиеся рынки значительно выше, чем на развитых рынках, поскольку здесь больше регулятивная нагрузка, выше влияние перспективной и текущей макроэкономической политики. В нашей стране необходимость государственного регулирования фондового рынка усиливается в связи с тем, что, во-первых, фондовый рынок находится еще в процессе формирования, и, во-вторых, процесс его развития происходит в условиях реформирования.

Развивающийся рынок дожен пройти определенный путь структурных преобразований в процессе создания эффективного регулятивного механизма. И в этой связи регулирование государством работы фондового рынка представляется неизбежным и объективно востребованным состоянием развития как самого рынка, так и всей экономики России. Изменения внутренней и внешней сред, в которых функционирует государство, и при неблагоприятном воздействии которых возникают риски, требуют постоянной модернизации организационных структур управления, способов и инструментов воздействия на фондовый рынок. Все это вызывает необходимость специальных научных исследований проблем государственного регулирования фондового рынка.

Таким образом, актуальность данного диссертационного исследования обусловлена: во-первых, значимостью для современной российской экономики вопросов государственного регулирования фондового рынка; во-вторых, отсутствием комплексного исследования теоретических основ государственного регулирования фондового рынка; в-третьих, неразработанностью практических вопросов функционирования механизма государственного регулирования фондового рынка.

Степень разработанности темы. Библиография по проблемам совершенствования государственного регулирования фондового рынка включает работы многих отечественных и зарубежных авторов.

С точки зрения развития фондового рынка большую значимость имеют работы таких авторов, как Я. М. Миркина, Б.И. Алехина, A.A. Суэтина, А.О. Шабалина, М.Ю. Маковецкого, Т.Б. Бердниковой, В.В. Булатова, Е.Ф. Жукова и др. Исследования этих ученых позволили сделать серьезный шаг в разработке теоретических и практических основ развития фондового рынка России.

Теоретические основы государственного регулирования фондового рынка затронуты у таких авторов как В. В. Булатов, М.Н. Кузьмина, Е. В. Агапеева, В.А. Белов, P.P. Дохиной, Н. А. Петрухина, Е. Зенькович. Методология государственного регулирования фондового рынка рассматриваются руководителями и сотрудниками Федеральной службы по финансовым рынкам: О. В. Выогиным, В. Ю. Стрельцовым, С.К. Харламовым. Однако аспекты механизма государственного регулирования, направленного на обеспечение устойчивости и развитие экономических отношений между инвесторами и заемщиками, практически не раскрыты. К тому же зарубежная практика напрямую не может быть механически перенесена к условиям России.

Актуальность и многогранность стоящих перед органами власти проблем по модернизации системы государственного регулирования фондового рынка и недостаточная их разработанность в нашей литературе предопределили выбор темы научного исследования, его цели и задачи.

Целью диссертационного исследования является научное обоснование и разработка направлений совершенствования государственного регулирования российского фондового рынка для обеспечения устойчивого развития экономических отношений между субъектами фондового рынка:

Достижение поставленной цели осуществляется путем рассмотрения ряда логически взаимосвязанных задач, последовательно раскрывающих тему данной работы:

- уточнение понятийного аппарата теории фондового рынка;

- раскрытие экономической сущности государственного регулирования фондового рынка в системе макроэкономического регулирования;

- определение этапов развития государственного регулирования фондового рынка России;

- анализ институционального аспекта государственного регулирования российского фондового рынка;

- выявление особенностей нормативно-правовой базы регулирования российского фондового рынка;

- разработка мер по совершенствованию государственного регулирования в целях обеспечения устойчивости и развития экономических отношений между субъектами фондового рынка.

Объект исследования Ч взаимосвязи и взаимозависимости, возникающие при воздействии государства на фондовый рынок.

Предмет исследования - процесс государственного регулирования фондового рынка Российской Федерации.

Методологическая и теоретическая база диссертационной работы. Методологической основой исследования явились принципы диалектической логики, постулирующие, что прежние исследования не отрицаются, а учитываются и творчески переосмысливаются. Теоретической базой исследования послужили фундаментальные труды российских и зарубежных ученых в области государственного регулирования фондового рынка. При обработке и систематизации информации применялись экономический анализ, синтез, методы научного наблюдения, сравнения, классификации и обобщения.

Информационная база исследования:

Федеральные законы и нормативные документы Федеральной службы по финансовым рынкам (ФСФР) и Министерства финансов РФ; труды отечественных и зарубежных авторов по вопросам государственного регулирования фондового рынка; сайты аналитических обзоров фондового рынка России в сети

Internet.

Научная новизна работы заключается в разработке комплекса теоретических и методических положений по совершенствованию механизма государственного регулирования российского фондового рынка, а именно:

- выделены этапы развития государственного регулирования российского фондового рынка, устанавливающие закономерности развития и необходимые рекомендации по его совершенствованию;

- сформулировано понятие государственного регулирования фондового рынка как процесса целенаправленного государственного воздействия на экономические отношения между участниками фондового рынка и несущего в себе целевую характеристику;

- разработана новая модель государственного регулирования фондового рынка в Российской Федерации, раскрывающая информационные и управляющие потоки между его регуляторами и участниками;

- определены каналы возникновения рисков в процессе государственного регулирования фондового рынка России, а так же выявлены и обоснованы рискообразующие факторы, влияющие на возникновение рисков;

- разработана и предложена к внедрению рискориентированная превентивная система регулирования фондового рынка, позволяющая прогнозировать потенциальные риски фондового рынка в будущем.

Теоретическая значимость исследования заключается в том, что основные теоретические положения и выводы, содержащиеся в работе, допоняют теорию фондового рынка и государственного регулирования экономики в части вопросов, связанных с рискориентированной превентивной системой регулирования фондового рынка.

Практическая значимость работы состоит в целесообразности применения ее положений и выводов в деятельности Федеральной службы по финансовым рынкам. Практическую ценность имеют: разработанная модель государственного регулирования фондового рынка, позволяющая проследить взаимосвязи между его регуляторами и профессиональными участниками в принятии управленческих решений; оценка роли механизма рискориентированной превентивной системы регулирования фондового рынка, ориентированную на минимизацию рисков инвесторов.

Результаты диссертационного исследования также могут быть использованы в учебных и практических пособиях, при преподавании в высших экономических учебных заведениях, а также на курсах повышения квалификации работников органов государственного регулирования.

Апробация работы. По результатам диссертационного исследования опубликовано 7 работ общим объемом 3,05 печ. л.

Структура и объем диссертации. Работа состоит из введения, трех глав, заключения, списка литературы и приложений. Основное содержание диссертации изложено на 175 страницах, в том числе 5 таблиц, 8 рисунков, кроме того, в работу включены 6 приложений. Список литературы содержит 194 источника.

Диссертация: заключение по теме "Финансы, денежное обращение и кредит", Сырбу, Александр Сергеевич

ЗАКЛЮЧЕНИЕ

Подводя итог проведенному исследованию, можно сделать следующие выводы.

Фондовый рынок - важный элемент финансового рынка, обеспечивающий распределение денежных средств между участниками экономических отношений. Через осуществление данного распределения и перелива временно свободных финансовых ресурсов из одной сферы в другую и от одного экономического субъекта другому проявляется главная функция рынка ценных бумаг. В условиях реформирования экономики определяющая роль в данном процессе принадлежит государственному регулированию рынка ценных бумаг. При этом важно отметить, что государство выступает в качестве системообразующего фактора.

В современной экономической литературе не существует единых и общепризнанных мнений о структуре, составных элементах финансового рынка, равно как и подходов к определению понятий денежного рынка, рынка капиталов и рынка ценных бумаг и их соподчинении (субординации). Нами предложено ставить знак тождества между понятиями рынком ценных бумаг и фондовым рынком, т.е. фондовый рынок (рынок ценных бумаг) - это институт или механизм, являющийся частью финансового рынка и сводящий вместе покупателей (предъявителей спроса) и продавцов (поставщиков) фондовых ценностей, т.е. ценных бумаг.

Разработанное нами определение государственного регулирования фондового рынка отражает специфику и необходимость государственного регулирования экономики в целом, а так же особенности финансовых отношений в рамках фондового рынка: государственное регулирование фондового рынка -это целенаправленное воздействие государства на процессы аккумулирования и перераспределения средств при обращении ценных бумаг в целях обеспечения эффективного протекания этих процессов и развития связей между инвесторами и заемщиками в нужном обществу направлении.

Функции государственного регулирования фондового рынка определены нами следующим образом: 1) обеспечение финансовых отношений на фондовом рынке законодательной базой; 2) активизация и интенсификация инвестиционной и инновационной деятельности субъектов хозяйствования; 3) воздействие государства на распределение и перераспределение доходов в обществе.

Субъектами государственного регулирования фондового рынка, на нашему мнению, является с одной стороны государство в лице органов власти, с другой стороны Ч субъекты фондового рынка Ч инвесторы и заемщики.

Объектами государственного регулирования фондового рынка, на наш взгляд, являются финансовые отношения между инвестором и заемщиком при перераспределении фондов денежных средств в процессе купли-продажи ценных бумаг.

Видится, что принципами государственного регулирования фондового рынка дожны быть: 1) принцип законности; 2) принцип единства; 3) принцип открытости (прозрачности); 4) принцип независимости; 5) принцип ответственности; 6) принцип постоянного развития и совершенствования всех элементов регулятивной деятельности в соответствии с изменениями политической и экономической обстановками в стране; 7) принцип поддержки рыночного саморегулирования. Выпонение указанных принципов позволит сформировать устойчивую систему государственного регулирование фондового рынка.

Проведя анализ опыта государственного регулирования фондового рынка в России, отметим, что в России сложися виртуальный фондовый рынок, понимаемый нами как рынок, где все сильнее действует принцип индетерминизма, а обычные причинно-следственные связи все чаше перестают действовать, проявляемый в искажении связей между фондовым рынком и реальным сектором; искажение связей между первичными и производными ценными бумагами; искажение процесса перелива капиталов; наличие большого числа виртуальных финансовых инструментов, существующих в промежуточные состояния экономики; наличие виртуальных финансовых институтов. Для девиртуализации рынка ценных бумаг России считаем необходимым выработать комплекс мер по регулированию рынка и изменению структуры его сегментов.

Определив нормативно-правовые основы регулирования фондового рынка в России, нами были предложены отдельные направления его совершенствования, которые обеспечат повышенную надежность инвестирования на фондовом рынке и расширят инвестиционный процесс в Российской Федерации. Прежде всего, целесообразно закрепить для профессиональных участников обязательность организации управления рисками, возникающими при фондовой деятельности. Причем, регулирование дожно носить риско-риентированный подход, что позволит предотвратить наступление рисков до появления реальной угрозы негативных последствий от рисков. Во-вторых, внедрить обязательность согласования с регулирующим органом кандидатур руководителя профессионального участника и контролера, а также установить определенные требования к его учредителям (участникам), которые можно адаптировать из практики банковского надзора, который доказал свою эффективность. В-третьих, следует ограничивать минимальный размер уставного капитала и размер собственного капитала для участников фондового рынка.

Изучив содержание механизма государственного регулирования фондового рынка, мы пришли к выводу, что государство через свои органы активно участвует в регулировании рынка ценных бумаг.

Роль непосредственного регулятора российского фондового рынка выпоняет Федеральная служба по финансовым рынкам (ФСФР). ФСФР является федеральным органом испонительной власти и осуществляет функции по контролю и надзору на финансовых рынках. ФСФР осуществляет свою деятельность непосредственно и через свои территориальные органы. Федеральная служба по финансовым рынкам имеет 11 территориальных органов и 29 территориальных отделов.

Основными функциями ФСФР являются: а) осуществление государственной регистрации выпусков ценных бумаг и отчетов об итогах выпуска ценных бумаг, а также регистрации проспектов ценных бумаг; б) обеспечение раскрытия информации на рынке ценных бумаг в соответствии с законодательством Российской Федерации; в) осуществление в рамках установленных федеральными законами и иными нормативными правовыми актами Российской Федерации функций по контролю и надзору в отношении эмитентов, профессиональных участников рынка ценных бумаг и их саморегулируемых организаций, акционерных инвестиционных фондов и т.п; г) осуществление государственного регулирования в области долевого строительства многоквартирных домов и (или) иных объектов недвижимости.

Фондовый рынок - более сложный объект государственного регулирования в сравнении с другими финансовыми рынками. Это проявляется в том, что существует большое разнообразие видов ценных бумаг, для каждого из которых характерна специфическая технология функционирования. Степень риска операций с ценными бумагами по сравнению с валютными и денежными операциями также относительно более высокая, что обусловливается большим составом участников фондового рынка (юридических и физических лиц) и разнообразием взаимосвязей между ними, различиями в стабильности их экономического положения, различным юридическим статусом и т.д. Поэтому государственное регулирование фондового рынка дожно быть направлено на снижение общего риска фондового рынка.

Тем более, темпы роста рынка ценных бумаг свидетельствуют о динамичном процессе фондового рынка, причем развитие российского фондового рынка постепенно обеспечивает все большие альтернативные возможности привлечения/размещения (перераспределения) денежных средств. Данное обстоятельство создает предпосыки для совершенствования государственного регулирования фондового рынка в Российской Федерации.

На наш взгляд, совершенствование регулирования фондового рынка дожно быть направлено на оптимальное сочетание раннего предупреждения кризисов и оценки рисков возникновения кризисов. Причем, прежде всего, необходимо проанализировать угрозы, способствующие наступлению того или иного риска, которые называются рискообразующими факторами.

Нами выделены следующие рискообразующие факторы: недостаточная определенность макроэкономической политики России, изменение курса рубля по отношению к ведущим мировым валютам, уровень инфляции, недостатки инфраструктуры фондового рынка, состояние мировых рынков капиталов, энергоносителей и углеводородного сырья, изменение ставки рефинансирования, а так же процентных ставок на мировом финансовом рынке, преобладание нерезидентов на национальном фондовом рынке, размещение акций крупных российских эмитентов за рубежом, политическая обстановка в стране, психологические факторы, проведение крупных сделок, сфера управления.

Указанные рискообразующие факторы провоцируют возникновение определенных рисков, причем часть факторов-угроз создают условия для появления одного риска, а часть факторов-угроз являются интегральными рискообразующими факторами, способствующими возникновению ряда рисков.

Анализ и оценка выявленных рискообразующих факторов дает возможность предупредить кризисные потрясения на фондовом рынке. Важно качественно провести прогнозирование развития внутренних и внешних факторов-угроз, определяющих риск возникновения кризиса, и провести комплекс превентивных мероприятий. Система предупреждения кризисов, на наш взгляд, дожна быть установлена в законодательном порядке, а пономочия органов, осуществляющих ее функционирование, дожны иметь четкие положения.

Предлагаем внедрить в Российской Федерации систему государственного регулирования фондового рынка, которая имела бы рискориентированный подход с превентивным акцентом, и назвать ее рискориентированной превентивной системой регулирования фондового рынка.

Рискориентированная превентивная система регулирования фондового рынка, на наш взгляд, представляет собой целостную совокупность элементов, регулярно взаимодействующих между собой посредством методов, мер и средств, которые обеспечивают своевременное предотвращение рисков-угроз на национальном фондовом рынке.

Предложенная нами система регулирования фондового рынка создаст устойчивый механизм функционирования фондового рынка. Обоснование необходимости и возможности предупреждения кризисных потрясений на фондовом рынке России служит отправной точкой для разработки подходов к созданию предлагаемой системы.

Диссертация: библиография по экономике, кандидат экономических наук , Сырбу, Александр Сергеевич, Иваново

1. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N51-03.

2. Российская Оедерация. Законы. О защите конкуренции на рынке финансовых услуг: федеральный закон от 23.06.1999. № 48-ФЗ.

3. Российская Федерация. Законы. О защите прав и законных интересов инвесторов на рынке ценных бумаг: федеральный закон от 05.03.1999. № 46-ФЗ.

4. Российская Федерация. Законы. О переводном и простом векселе: федеральный закон от 11.03.1997. № 117-ФЗ.

5. Российская Оедерация. Законы. О рынке ценных бумаг: федеральный закон от 22.04.1996. № 39-Ф3.

6. Российская Федерация. Законы. О Центральном банке Российской Федерации (Банке России): федеральный закон от 10.07.2002. № 86-ФЗ.

7. Российская Федерация. Законы. Об акционерных обществах: федеральный закон от 26.12.1995. № 208-03.

8. Российская Федерация. Законы. Об ипотечных ценных бумагах: федеральный закон от 11.11.2003. № 152-03.

9. Российская Оедерация. Законы. Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг: федеральный закон от 29.07.1998. № 136-03.

10. Российская Оедерация. Президент. О допонительных мерах по повышению эффективности инвестиционной политики Российской Федерации: указ от 26.07.1995 № 756.

11. Российская Федерация. Президент. О мерах по государственному регулированию рынка ценных бумаг в Российской Федерации: указ от 04.11.1994 №2063.

12. Российская Федерация. Президент. О мерах по формированию общероссийской телекоммуникационной системы и обеспечению прав собственниковпри хранении ценных бумаг и расчетах на фондовом рынке: указ от 03.07.1995 № 662.

13. Российская Федерация. Президент. О системе и структуре федеральных органов испонительной власти: указ от 9.03.2004 № 314.

14. Российская Федерация: Правительство. Вопросы Федеральной службы по финансовым рынкам: постановление от 09.04.2004 № 206.

15. Российская Федерация: Правительство. О Министерстве финансов Российской Федерации: постановление от 30.06.2004 №329.

16. Российская Федерация: Правительство. Об утверждении положения о Федеральной службе по финансовым рынкам: постановление от 30.06.2004 №317.

17. Российская Федерация: Федеральная Комиссия по рынку ценных бумаг. Об утверждении положения и регистрирующих органах, осуществляющих регистрацию выпусков ценных бумаг: постановление от 04.03.1997 №11.

18. Российская Федерация: Федеральная Комиссия по рынку ценных бумаг. О предотвращении конфликта интересов при осуществлении профессиональной деятельности на рынке ценных бумаг: постановление от 05.11.1998 №44.

19. Российская Федерация: Федеральная Комиссия по рынку ценных бумаг. О нормативах достаточности собственных средств профессиональных участников рынка ценных бумаг: постановление от 18.07.2001 № 15.

20. Российская Федерация: Федеральная служба по финансовым рынкам. Об утверждении стандартов эмиссии ценных бумаг и регистрации проспектов ценных бумаг: приказ от 16.03.05.№ 05-4/пз-н.

21. Российская Федерация: Федеральная служба по финансовым рынкам. Об утверждении порядка лицензирования видов профессиональной деятельности на рынке ценных бумаг: приказ от 06.03.2007. № 07-21/пз-н.

22. Аболонин, Г. О некоторых вопросах правового регулирования деятельности специализированных депозитариев / Г. Аболонин, Е. Зенькович // Рынок ценных бумаг. 2005. - №19. - С. 70-72.

23. Абраменко, Г.В. Применение системного анализа в технике и экономике. М.: ЦЗИ Химмаш, 2001.-190 с.

24. Абрамов, А. Проблемы конкурентоспособности российского фондового рынка / А. Абрамов // Вопросы экономики. 2005. - №12. Ч С. 32-50.

25. Алексеев, М.Ю. Рынок ценных бумаг / М.Ю. Алексеев Ч М.: Финансы и статистика, 1992.

26. Алехин, Б. И. Сравнительный анализ эмиссии государственных ценных бумаг в России и Италии / Б. И. Алехин, Д. Яковони //Финансы и кредит. -2004. №29. - С. 11-24.

27. Алехин, Б.И. Рынок ГКО-ОФЗ: в ожидании сдеки / М. И. Алехин // Финансы и кредит. 2004. - №5. - С. 17-25.

28. Алехин, Б.И. Рынок ценных бумаг. М.: ЮНИТИ-ДАНА, 2004. - 461 с.

29. Аферов, В. Рынок региональных облигаций России: состояние, проблемы и перспективы / В. Аферов //Рынок ценных бумаг. 2005. - №13. Ч С. 6265.

30. Аферов, В. Рынок российских региональных облигаций: итоги 2005 года / В. Аферов //Рынок ценных бумаг. 2006. - №6. - С.64-68.

31. Анесянц, С.А. Основы функционирования рынка ценных бумаг. М.: Финансы и статистика, 2005. - 144с.

32. Антюшина, Н. Шведская модель экономической реформы / Н. Антюши-на //Экономист. 2000. - №1. - С. 87-91.

33. Ахметов, P.P. Проблемы повышения устойчивости региональных финансовых рынков / Р. Р. Ахметов // Финансы и кредит. 2004. - №12. - С. 3436.

34. Бартенев, С. А. История экономических учений. М.: Юристь, 2002.

35. Батунин, М. Соотношение фондового рынка и рынка ценных бумаг / М. Батурин //Хозяйственное право. 1996. - №5. - С. 109-112.

36. Безруков, В. Аналитика как функция государственного аппарата / В. Безруков, В. Новосельский //Экономист. 2003. - №9. - С. 21-25.

37. Белов, В.А. Государственное регулирование рынка ценных бумаг. М.: Высш.шк., 2005.-350 с.

38. Беляков, А. О взаимосвязи органов денежной политики и банковского надзора / А. Беляков // Вопросы экономики. 2001. - №10. Ч С. 131-137.

39. Бердникова, Т.Б. Рынок ценных бумаг и биржевое дело. М.: ИНФРА-М, 2001.-278 с.

40. Бердникова, Т.Б. Рынок ценных бумаг. М.: ИНФРА-М, 2000. - 278 с.

41. Бердникова, Т.Б. Цели и стратегии развития российского рынка ценных бумаг / Т. Б. Бердникова // Финансы и кредит. 2004. - №30. - С.34-49.

42. Берзон, Н.И. Фондовый рынок / Н.И. Берзон, Е.А. Бунова, М.А. Кожевников, A.B. Чаленко. -М.: Вита-Пресс, 1998. 400с.

43. Бескровный, А. Правильные критерии для специализированных депозитариев / А. Бескровный // Рынок ценных бумаг. Ч 2005. №3. - С. 50-51.

44. Блауберг, И.В. Проблема целостности и системный подход. М.: Эдио-ториал, 1997.-446 с.

45. Блауг, М. Экономическая мысль в ретроспективе / пер. с англ. Ч М.: Дело тд, 1994.

46. Богатырева, C.B. Тенденции развития банковского надзора в России и странах СНГ / C.B. Богатырева // Бизнес и банки. 2007. - № 3. - С. 1-2.

47. Большой экономический словарь. М.: Фонд Правовая культура, 1994.

48. Боровкова, В.А. Рынок ценных бумаг / В.А. Боровкова. СПб: Питер, 2005.-320 с.

49. Брагинский, С. В. Политическая экономия: дискуссионные проблемы и пути обновления / С. В. Брагинский, Я.А. Певзнер. М.: Финансы и статистика, 1998.

50. Бригхем Ю., Гапенски JI. Финансовый менеджмент. Пер. с англ. /Под ред. В.В. Ковалева. СПб.: Экономическая школа, 1998.

51. Булатов, В.В. Фондовый рынок в структурной перестройке экономики. -М.: Наука, 2002.-416 с.

52. Булатов, В.В. Экономический рост и фондовый рынок. М.: Наука, 2004. - 254с.

53. Буравлев, Ю. Проблемы реформирования и управления системой государственной службы в России / Ю. Буравлев // Государство и право . 2003. -№7.-С. 10-18.

54. Бутенко, А. Некоторые аспекты правового регулирования рынка ценных бумаг / А. Бутенко, Ю. Дементьева // Рынок ценных бумаг. 2004. - №19. Ч С. 62-65.

55. В следующем году займут не меньше // Рынок ценных бумаг. Ч 2006. -№13.-С. 4.

56. Вавулин, Д. О новом регуляторе российского фондового рынка / Д. Ва-вулин // Рынок ценных бумаг. 2004. - №11. - С. 19-23.

57. Василишен, Э. Н. Механизм регулирования деятельности коммерческих банков России на макро- и микроуровне / Э. Н. Василишен, Л. Я. Маршавина. М.: ОАО Издательство Экономика, 1999.

58. Вахания, В.В. Принципы идентификации клиента и бенефициарного владения в области ценных бумаг / В.В. Вахания //Финансы и кредит. 2004. -№21.-С. 40-44.

59. Вексельная энциклопедия: все о векселях, вексельном обращении и вексельном рынке // Ссыка на домен более не работаетp>

60. Виленский, А. Концепции значимости государства: декларации и реалии /А. Виленский, М. Кочугаева //Экономист. 2001. - №5. - С. 66-73.

61. Виссарионов, А. Государственный сектор: границы, контроль, управление / А. Виссарионов, И. Федорова //Экономист. 2003. - №6. - С. 3-12.

62. Воеводская, Н. Проблемы эволюции фондового рынка / Н. Воеводская // Экономист. 2003. - №8. - С. 44-52.

63. Вольгин, В. Истоки и основные течения институционализма / В. Вольгин // Вопросы экономики переходного периода. 2006. - №2. - С. 15-21.

64. Вольгин, В. Понятие и основные классификации институтов / В. Воль-гин // Вопросы экономики переходного периода. 2006. - №4. - С. 28-31.

65. Гаврилов, А. Особенности национальных рисков на рынке ценных бумаг / А. Гаврилов //Рынок ценных бумаг. 2005. - №1. - С. 57-58.

66. Гинзбург, А.И. Рынки валют и ценных бумаг / А. И. Гинзбург, М. В. Ми-хейно. СПб.: Питер, 2004. - 251 с.

67. Гинзбург, Б. Структура инвесторов на российском рынке облигаций / Б. Гинзбург //Рынок ценных бумаг. 2005. - №6. Ч С. 71-73.

68. Гитман, JI. Дж., Основы инвестирования / JI. Дж. Гитман, М.Д. Джонк /Пер. с англ. М.: Дело, 1997.

69. Голубев, С.В. Рынок ценных бумаг: становление и тенденции: автореферат диссертации на соискание ученой степени канд. эконом, наук / С. В. Голубев.-М. 2003.

70. Горяшко, А. Мифы и реальность фондовых рынков / А. Горяшко //Рынок ценных бумаг. 2006. - №1. - С.39-43.

71. Государственное регулирование рынка ценных бумаг России: сборник нормативных документов / под общ. ред. С.О. Шохина. Ч М.: АО Внештор-гоиздат, 1996. Ч416 с.

72. Государственное регулирование рыночной экономики / под ред. Кушли-на В.И., Вогина H.A. М.: ОАО НПО Экономика, 2000. - 735с.

73. Государственное регулирование экономики / под ред. Видяжина В.И. Ч М., 2002. 590с.

74. Государственное регулирование экономики / под ред. проф. Т.Г. Морозовой. М.: ЮНИТИ - ДАНА, 2001. - 255 с.

75. Гришин, П. Некоторые формы неэффективности на рынке региональных облигаций / П. Гришин // Рынок ценных бумаг. 2005. - №4. - С. 75-77

76. Данилов, Ю. Новая роль фондового рынка / Ю. Данилов //Вопросы экономики. 2003. - №7. - С. 44-57.

77. Долан, Эдвин Дж. Деньги, банковское дело и денежно-кредитная политика / пер.с англ. СПб.: Санкт-Петербург - оркестр, 1994.

78. Дохина, Р. Р. Основные тенденции государственного регулирования финансового рынка на современном этапе развития рыночных отношений в России / Р. Р. Дохина // Вестник ТИСБИ. 2005. - №4.

79. Ермак, А. Вексельный рынок: основные тенденции 2006 г. / А. Ермак // Рынок догов. Россия. 2006. - Выпуск №4. - С.94-97.

80. Ершов, М. О финансовых механизмах экономического роста / М. Ершов // Вопросы экономики. 2002. - №12. - С. 4-16.

81. Есаукова, Т. Конкуренция специализированных депозитариев невозможна, но необходима / Т. Есаукова //Рынок ценных бумаг. 2005. - №11. -С. 22-23.

82. Ефимов, М.В. Фундаментальный анализ эмитентов в инвестиционной и регулятивной деятельности государства на рынке ценных бумаг: дисс. на соискание ученой степени канд. экон. наук/ М. В. Ефимов. Ч М., 2001.

83. Ефимчук, И. Российский рынок деривативов: благодатный 2005 год и многообещающие перспективы на 2006 год. / И. Ефимчук, К. Свириденко //Рынок ценных бумаг. 2006. - №7. - С.28-34.

84. Жинкин, А. Сколько стоит выписка из реестра? / А. Жинкин // Рынок ценных бумаг. 2003. - №10. - С. 50-54.

85. Заверский, С. Рекомендации аналитиков на рынке корпоративных облигаций / С. Заверский //Рынок ценных бумаг. 2006. - №3. - С.32.

86. Ивасенко, А.Г. Рынок ценных бумаг: инструменты и механизмы функционирования. М.: КНОРУС, 2005. - 272 с.

87. Итоги на рынке акций //Рынок ценных бумаг. 2005. - №23-24. - С.6-9.

88. Казаков, А. Открытая модель российского финансового рынка / А. Казаков //Рынок ценных бумаг. 2006. - №6. - С.40-43.

89. Казаков, А. Рынок акций в условиях изменения конъюнктуры фондовых рынков / А. Казаков //Рынок ценных бумаг. 2006. - №22. - С.8-12.

90. Каплун, С. Контролер на рынке ценных бумаг, корпоративное управление и внутренний контроль в банках / С. Каплун //Рынок ценных бумаг. -2005. №23-24. - С.55-60.

91. Каратуев, А.П. Ценные бумаги: виды и разновидности. М.: Русская Деловая Литература, 1998. - 256 с.

92. Кафизов, Р. Т. Мобилизация ресурсов на фондовом рынке как форма привлечения средств для финансирования инвестиций: дисс. на соискание ученой степени канд. экон. наук. М., 2004

93. Кирдяшкин, Д. О саморегулировании на финансовых рынках / Д. Кир-дяшкин, И. Лазарко // Рынок ценных бумаг. 2000. - №13. - С. 6-9.

94. Килячков, A.A. Практикум по российскому рынку ценных бумаг / А. А. килячков, А. А. Чадаева. Ч М., 2001.

95. Килячков, A.A. Рынок ценных бумаг и биржевое дело/ А. А. Килячков, А. А. Чадаева. М.: Юристъ, 2001. - 704с.

96. Киммельман, С. Стабилизационный фонд и экономический рост / С. Киммельман, С. Андрюшин // Вопросы экономики. 2005. - №11. - С. 70-83.

97. Клеридис, М. Фондовый рынок Кипра / М. Клеридис // Рынок ценных бумаг. 2005. - №13. - С. 30-31.

98. Кокшаров, А. Срочный рынок для предприятий реального сектора / А. Кокшаров //Рынок ценных бумаг. 2006. - №10. - С.15-16.

99. Копылов, С. Оценка риска операций обратного РЕПО / С. Копылов' //Рынок ценных бумаг. 2005. - №23-24. - С.88-94.

100. ЮО.Кособуцкий A.B. Фондовый рынок и алокация ресурсов: Дисс. канд. эконом, наук. Ч Ивановский гос. ун-т, 2000. 212 с.

101. Кудрин, А. Структура инвесторов на российском рублевом рынке облигаций / А. Кудрин //Рынок ценных бумаг. 2006. - №6. - С.78-80.

102. Кудрин, А. Факторы, влияющие на процентные ставки на рублевом рынке облигаций / А. Кудрин //Рынок ценных бумаг. 2005. - №6. - С. 65-67.

103. Кузнецова, О. Теоретические основы государственного регулирования экономического развития регионов / О. Кузнецова //Вопросы экономики. -2002.- №4.- С. 46-66.

104. Лазич, П. Инфляция и фондовый рынок / П. Лазич //Рынок ценных бумаг. 2006. - №2. - С. 16-14.

105. Лимитовский, М. Эффективен ли российский рынок акций? / М. Лимитовский, С. Нуреев // Рынок ценных бумаг. 2005. - №8. - С. 44-46.

106. Литвяков, А. Тенденции развития рынка субфедеральных и муниципальных облигаций / А. Литвяков //Рынок ценных бумаг. Ч 2005. №18. Ч С. 67-70.

107. Макконнел, K.P., Брю Л.С. Экономикс: принципы, проблемы и политика: В 2 т./ Пер. с англ. М.: Республика, 1992

108. Маковецкий, М.Ю. Роль рынка ценных бумаг в инвестиционном обеспечении экономического роста / М. Ю. Маковецкий //Финансы и кредит. Ч 2004. №1. - С.34-49; №2. - С. 31-40; №3. - С.44-56; №4. - С. 21-30; №19. -С. 11-24.

109. Малашихина, H.H. Риск-менеджмент / Н. Н. Малашихана, О. С, Бело-крылова. Ростов н/Д: Феникс, 2004. - 320с.

110. Маленьков, Б.И. История экономических учений: учебное пособие. Ч Иваново: ИвГУ, 2004.

111. Миркин, Я. М. Российский рынок ценных бумаг: влияние фундаментальных факторов, приоритеты и механизм развития: дисс. на соискание ученой степени доктора экон. наук / Я. М. Миркин. М., 2003.

112. Миркин, Я. Мегарегулятор / Я. Миркин // Рынок ценных бумаг. 2000. -№14.-С. 40-43.

113. Миркин, Я. Рынок ценных бумаг России: воздействие фундаментальных факторов, прогноз и политика развития. М.: Альпина Паблишер, 2002. -624 с.

114. Нестерова, А.Д. Государственное регулирование экономики: курс лекций / А. Д. Нестерова. Калининград, 2005.

115. Новиков, А. Траектория России / А. Новиков // Ведомости. 2006. - 18 сент. - С. 2-3.

116. Ожегов, С. И. Словарь русского языка/ под ред. Н. Ю. Шведовой. -М.: Русский язык, 1990.

117. Отчет о развитии банковского сектора // Ссыка на домен более не работаетpubl/rootgetblob.asp?docid=7297.

118. Официальный сайт Федеральной службы по финансовым рынкам // Ссыка на домен более не работаетp>

119. Пашкова, Н. Облигации сектор активного роста / Н. Пашкова //Рынок ценных бумаг. - 2006. - №3. - С. 16-21.

120. Петров, В. Методы анализа акций / В. Петров // Рынок ценных бумаг. -2005.-№2.-С. 57-59.

121. Петров, В. Что ждет рынок при мегарегуляторе? / В. Петров // Рынок ценных бумаг. 2004. - №7. - С. 41-42.

122. Петрова, О. Специализированные депозитарии: новые направления и старые проблемы / О. Петрова // Рынок ценных бумаг. Ч 2005. №10. Ч С. 4649.

123. Петрухина, М.А. Государственное регулирование фондового рынка: управленческий аспект // Ссыка на домен более не работаетscience/vestnik/2006/issue3/econom7.html.

124. Пирожкова, Е. Схема риск-анализа инвестиций на российском рынке ценных бумаг / Е. Пирожкова //Рынок ценных бумаг. 2005. - №1. - С.59-61.

125. Плескачевский, В. Развитие инфрастуктуры финансового рынка как системы расчетов по сдекам с финансовыми институтами / В. Плескаческий //Рынок ценных бумаг. 2006. - №6. - С.20-29.

126. Поговорить про IPO // Ведомости. 2006. - №73. - С. 1-2.

127. Полусуров, Д.Ю. Методический подход к количественной оценке конкурентоспособности российского фондового рынка / Д.Ю. Полусуров // Финансы и кредит. 2007. - №16. - С. 51-58.

128. Помазанов, М. Согласование модели кредитных рисков с рынком облигаций / М. Помазанов //Рынок ценных бумаг. 2005. - №2. - С. 64-65.

129. Портной, М.А. Принципы построения и тенденции развития финансового рынка США / М. А. Портной //Бизнес и банки. 2006. - №33. - С.5-11.

130. Потемкин, А. Роль банковской системы и фондового рынка в финансировании реального сектора / А. Потемкин //Рынок ценных бумаг. 2005. -№14.-С. 16-20.

131. Потемкин, А. Российский эмитент на рынке каптала / А. Потемкин // Биржевое обозрение. 2006. - №12. - С. 26.

132. Радыгин, А. Институциональные компоненты экономического роста / А. Радыгин, Р. Энтов // Вопросы экономики. Ч 2005. №11. - С. 14-38.