Финансовое регулирование регионального агропромышленного комплекса тема диссертации по экономике, полный текст автореферата

Автореферат

| Ученаd>кандидат экономических наук | |

| Автор | Тимофеев, Владимир Иванович |

| Место защиты | Иркутск |

| Год | 2009 |

| Шифр ВАК РФ | 08.00.10 |

Диссертация

Диссертация

Автореферат диссертации по теме "Финансовое регулирование регионального агропромышленного комплекса"

На правах рукописи

ТИМОФЕЕВ ВЛАДИМИР ИВАНОВИЧ

ФИНАНСОВОЕ РЕГУЛИРОВАНИЕ РЕГИОНАЛЬНОГО АГРОПРОМЫШЛЕННОГО КОМПЛЕКСА

Специальность: 08.00.10 - Финансы, денежное обращение и кредит

АВТОРЕФЕРАТ

Диссертации на соискание ученой степени кандидата экономических наук

р / Г Х ~ " ч

Иркутск, 2009

003481403

Диссертация выпонена на кафедре финансов Байкальского государственного университета экономики и права

Научный руководитель:

кандидат экономических наук, доцент

Доржиева Ирина Цырендашиевна

Официальные оппоненты:

доктор экономических наук, профессор

Бахматов Сергей Александрович

кандидат экономических наук, профессор

Туманова Мария Будаевна

Ведущая организация:

Российский государственный аграрный университет -Московская сельскохозяйственная академия им. К.А. Тимирязева

Защита состоится л17 ноября 2009 года в 15:00 часов на заседании диссертационного совета Д212.070.03 при Байкальском государственном университете экономики и права по адресу: 664003, г. Иркутск, ул. Карла Маркса, 24, корпус 9, зал заседаний Ученого совета.

С диссертацией можно ознакомиться в библиотеке Байкальского государственного университета экономики и права по адресу: 664003, г. Иркутск, ул. Ленина, 11, корпус 2, аудитория 101. Объявление о защите и автореферат диссертации размещены л /Г~ октября 2009 г. на официальном сайте университета: www.isea.ru

Автореферат разослан л/Ь~ октября 2009 г.

Ученый секретарь диссертационного совета доктор экономических наук, профессор

Н.Г. Новикова

I. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. Вопросы финансового регулирования, как инструмента стабилизации экономики агропромышленного комплекса, для большинства регионов России, в том числе и для Республики Бурятия, остаются весьма актуальными. Накопленный мировой опыт финансового регулирования свидетельствует о необходимости повышения эффективности механизмов регулирования экономики агропромышленного комплекса. В связи с отставанием экономического развития агропромышленного комплекса России по сравнению с другими отраслями экономики и неблагоприятными событиями на мировом финансовом рынке, весьма важной задачей становится выработка новых подходов к финансовому регулированию агропромышленного комплекса. Прежде всего, требует уточнения система бюджетного регулирования с позиции обеспечения эффективности бюджетных расходов, направляемых в агропромышленный комплекс.

Изучение финансового регулирования отдельных отраслей вызвано формирующейся специализацией экономики региона, меняющейся демографической ситуацией. На современном этапе развития финансовых отношений особую важность приобретает повышение эффективности финансового регулирования агропромышленного комплекса на региональном уровне, возникает необходимость решения вопросов формирования инвестиционного механизма и выбора эффективных форм финансирования. Данные проблемы характерны для всех отраслей экономики, но наиболее остро они проявляется в агропромышленном комплексе, в силу особенностей воспроизводственного процесса. Агропромышленный комплекс (АПК) - одна из главных отраслей экономики, выпоняющая функции обеспечения продовольственной безопасности государства. Неравенство условий для сельскохозяйственного производства в разных странах, таких как климат, стоимость ресурсов приводит к тому, что без государственной поддержки некоторые продукты не могут конкурировать с импортными, а производство их внутри страны диктуется продовольственной безопасностью. Агропромышленный комплекс и его основное звено - низкодоходное сельское хозяйство, зависимое от природно-климатических факторов и имеющее ярко выраженный сезонный, цикличный характер производства, в рыночных условиях занимают особое положение, не позволяющее в поной мере и на равных участвовать в межотраслевой конкуренции.

Историческая практика государственного управления экономикой убедительно показывает, что финансовое регулирование агропромышленного комплекса является основой его стабильного и динамического развития. Ни одна страна с развитой рыночной экономикой не обходится без вмешательства в агропромышленное производство со стороны государства. Перспективы стратегии устойчивого развития связываются с формированием целостной системы финансового регулирования агропромышленного комплекса.

Повышение эффективности финансового регулирования агропромышленного комплекса представляется невозможным без научного рассмотрения.

Рассмотрение методов регулирования необходимо для разработки новых и корректировки уже имеющихся планов и программ финансовой политики.

Вышесказанное определяет актуальность исследования в области финансового регулирования агропромышленного комплекса, важность создания единой системы, адекватной современным реалиям.

Степень разработанности проблемы. Проблема финансового регулирования АПК предполагает изучение теоретического и практического опыта, накопленного в этой сфере.

Существенный вклад в развитие теории финансового регулирования внесли В.Н. Сумароков, Ю.Д. Полонский, Т.А. Позднякова, M.JI. Седова, А.Г. Грязнова, В.И. Самаруха, Т.В. Грицюк, Б.А. Райзберг, A.M. Годин, A.M. Бабашкина, Т.В. Сорокина, А.И. Атухова, М.Ю. Коган, И.Ю. Динес, И.В. Курцева, В.В. Милосердое, В.М. Родионова.

Вопросы вмешательства государства в экономику сельского хозяйства, в которых определяются место и система государственной поддержки в аграрной экономике, отражены в трудах A.B. Назаренко, Е.В. Серовой, А.Г. Пап-цова, В.А. Добрынина, М.Н. Малыша, П.М. Лукичева, Л.И. Абакина, А.И. Костяева, Г.М. Винокурова, В.В. Шайкина, М. Трейси, А.В Чаянова, Д.Б. Эп-штейна, А.Г. Зельднера.

Решение задач совершенствования современной аграрной политики своей целью ставили такие ученые экономисты, как А.П. Опальский, В. Р. Боев, С. Тэнджерманн, Л. Река, Е. Диас-Бонила, Д. Грин, Т. Райе, Ю.И. Бершицкий, В. Н. Боробов, В.В. Кучненов, Г.И. Макин, В.В. Милосердое, A.B. Пегриков, В.Д. Руднев, Е. С. Савченко, А.Н. Тарасов, Л.Н. Усенко, И. Г. Ушачев, А. Л. Шутькон, и другие исследователи, принадлежащие к различным научным школам и направлениям.

Проблемам контроля над формированием, распределением и использованием бюджетных средств посвящены труды В.П. Горегляда, Л.В. Дукани-ча, М.А. Винокурова, А.Д. Аюшеева, Ю.М. Березкина, С.Ю. Куницыной, М.В. Романовского.

Цели и задачи диссертационного исследования. Целью настоящего исследования является разработка эффективной системы финансового регулирования агропромышленного комплекса региона на основе развития теории финансового регулирования и выработки практических рекомендаций по рациональному распределению и использованию бюджетных средств в агропромышленном комплексе региона.

Поставлены следующие задачи:

1) исследовать содержание, направления и методы реализации финансового регулирования агропромышленного комплекса;

2) рассмотреть концепции финансового регулирования агропромышленного комплекса в российской и мировой практике;

3) изучить методы оценки эффективности финансового регулирования агропромышленного комплекса;

4), выявить тенденции и определить закономерности системы финансового регулирования агропромышленного комплекса региона;

5) разработать методики планирования бюджетных расходов по основным направлениям финансового регулирования АПК, на основании которых выработать рекомендации по повышению эффективности финансового регулирования агропромышленного комплекса региона, в условиях перехода к бюджетированию, ориентированному на результат.

Объемом исследования является система финансового регулирования агропромышленного комплекса региона. Теоретические и методологические положения исследования рассматриваются путем детального изучения направлений и методов финансового регулирования агропромышленного комплекса региона.

Предмет исследования Ч экономические отношения в области финансового регулирования агропромышленного комплекса региона.

Информационную базу научного исследования составили официальные материалы Министерства сельского хозяйства Российской Федерации, Федеральной службы государственной статистики, законодательные и нормативные акты, статистические материалы, периодические издания.

Теоретической и методологической основой диссертации послужили труды ведущих ученых в области финансов, государственного регулирования, аграрной экономики. Использованы публикации российских и зарубежных изданий, материалы научно-практических конференций.

В основу проведения диссертационного исследования положен системный подход как общенаучная методология с использованием сравнительного анализа, а также графических, статистических и экономико-математических методов.

Наиболее существенные научные результаты, полученные автором:

1) на основании анализа результативности методов финансового регулирования агропромышленного комплекса, используемых в российской практике, доказаны снижение их эффективности и недостаточная развитость институтов финансового ре1улирования, что уменьшает отдачу бюджетных субсидий;

2) предложены показатели для оценки уровня и результативности финансовой поддержки предприятий агропромышленного комплекса, с помощью которых проведен анализ эффективности основных методов финансового регулирования регионального агропромышленного комплекса и влияния объемов государственной финансовой поддержки на показатели деятельности предприятий;

3) с учетом наиболее значимых факторов эффективности деятельности сельскохозяйственных предприятий определены направления совершенствования финансового регулирования агропромышленного комплекса региона.

Научная новизна исследования состоит в следующем:

1) допонено понятие финансового регулирования агропромышленного комплекса, как непрерывного процесса воздействия органов государственной и муниципальной власти, обусловленного финансовой политикой и направленного на создание благоприятных условий для эффективного рыночного саморегулирования в агропромышленном комплексе;

2) разработаны методические рекомендации по оценке потребности

производителей отрасли в страховом капитале, предполагающие определение размера страхового капитала, необходимого для покрытия рисков предприятий агропромышленного комплекса региона и уровня необходимой финансовой поддержки исходя из размера предполагаемых страховых премий;

3) предложена методика планирования бюджетных расходов на поддержку льготного кредитования в агропромышленном комплексе (допоняющая существующие методики) основанная на моделировании спроса на кредитные ресурсы и соблюдении оптимальной структуры капитала предприятий агропромышленного комплекса региона.

Практическая значимость заключается в разработке рекомендаций, применение которых позволит рассчитать объем финансовой поддержки по ее различным направлениям, приводящий к получению максимальной экономической эффективности. Разработанная методика финансового регулирования сельскохозяйственного производства в Республике Бурятия была использована при разработке республиканской целевой программы Развитие сельского хозяйства и регулирование рынков сельскохозяйственной продукции, сырья и продовольствия в Республике Бурятия на 2008 год, утвержденной Постановлением Правительства Республики Бурятия от 07.12.2007г., №439.

Апробация работы. Результаты исследования обсуждались на научно-практических конференциях: Мировой опыт и перспективы развития сельского хозяйства - Международная конференция, посвященная 95-летию ФГОУ ВПО Воронежский государственный аграрный университет им. К.Д. Глинки, Региональные аспекты формирования инновационной экономики: проблемы и перспективы развития - Всероссийская научно практическая конференция на базе ФГОУ ВПО Восточно-Сибирский государственный технологический университет, Научно-практическая конференция, посвященная 75-летию ФГОУ ВПО Бурятская государственная сельскохозяйственная академия им. В.Р. Филиппова.

Материалы исследования могут быть использованы в учебных курсах Финансы организаций и Финансовый менеджмент.

II. ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

Структура диссертационного исследования отражает логику исследования и последовательность решения поставленных задач. Диссертация состоит из введения, трех глав, заключения, списка использованной литературы и приложений. Диссертация изложена на 221 странице, содержит 34 таблицы, 17 рисунков. В диссертации имеются приложения, состоящие из 26 таблиц и 3 рисунков.

Во введении обоснованы выбор темы исследования, ее актуальность, раскрыта степень изученности проблемы, сформулированы цель и задачи исследования, определены теоретические и методологические основы диссертационной работы, ее научная новизна и практическая значимость.

В первой главе Теоретические основы финансового регулирования агропромышленного комплекса рассмотрены теоретические аспекты фи-

нансового регулирования экономики в целом и ее отдельных отраслей. Изучены особенности финансового регулирования агропромышленного комплекса России, основные направления в мировой практике и возможности применения мирового опыта финансового регулирования агропромышленного комплекса в современных условиях России. На основе анализа и критического осмысления теоретических взглядов рассматривается природа финансового регулирования агропромышленного комплекса, выявляются его объективная необходимость, направления и инструменты. Особое внимание уделено бюджетному регулированию, как основному методу финансового регулирования агропромышленного комплекса.

Во второй главе Финансовое регулирование агропромышленного комплекса Республики Бурятия исследованы методы финансового регулирования, применяемые в агропромышленном комплексе Республики Бурятия. Исследованы методологические основы оценки эффективности финансового регулирования агропромышленного комплекса. Дана экономическая оценка эффективности использования основных методов финансового регулирования агропромышленного комплекса региона: бюджетного регулирования, налогового регулирования, кредитного регулирования.

В третьей главе Повышение эффективности финансового регулирования агропромышленного комплекса Республики Бурятия исходя из результатов исследования в предыдущих главах, предложены методики оптимизации размера финансовой поддержки по основным направлениям финансового регулирования агропромышленного комплекса. Предложена методика оценки потребности производителей отрасли в страховом капитале. Разработана методика планирования бюджетных расходов в области финансовой поддержки льготного кредитования в агропромышленном комплексе региона.

В заключении сформулированы выводы, вытекающие из результатов исследования и положения научной новизны диссертационного исследования.

В приложениях приведены таблицы и рисунки, используемые в диссертационном исследовании и содержащие некоторые результаты исследования.

III. ОСНОВНЫЕ РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ, И ИХ КРАТКОЕ ОПИСАНИЕ

1. Допонено понятие финансового регулирования агропромышленного комплекса.

На основе изучения различных точек зрения, автор пришел к выводу, что финансовое регулирование агропромышленного комплекса целесообразно рассматривать как процесс непрерывного воздействия на финансовые отношения в агропромышленном комплексе, осуществляемого органами государственной и муниципальной власти, с помощью финансовых форм, методов и механизмов, направленного на соблюдение параметров финансовой политики, стабилизацию рыночного саморегулирования и обеспечение условий для устойчивого развития агропромышленного комплекса.

Можно выделить основные признаки, присущие понятию финансовое регулирование агропромышленного комплекса:

Во-первых, оно предполагает воздействие, осуществляемое органами государственной и муниципальной власти (то есть, всегда связано с деятельностью государства).

Во-вторых, финансовое регулирование агропромышленного комплекса обусловлено финансовой политикой государства.

В-третьих, финансовое регулирование является непрерывным (динамическим) процессом.

В-четвертых, финансовое регулирование не создает новых финансовых процессов и форм, а приводит существующие процессы в систему или состояние, в которых они протекают в рамках заданных норм.

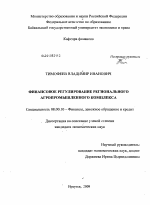

При этом меры финансового регулирования дожны быть адекватными рыночному механизму саморегулирования, они дожны базироваться на изучении и научном анализе объективных причин существующего положения дел в агропромышленном комплексе. Исходя из вышеизложенного, нами предлагается рассматривать финансовое регулирование агропромышленного комплекса, как одну из составляющих государственного регулирования, в сочетании с механизмами рыночного саморегулирования (рис. 1)._

Государственное регулирование

Рисунок 1. Место финансового регулирования агропромышленного комплекса в государственном регулировании агропромышленного комплекса

Финансовое регулирование агропромышленного комплекса взаимопроникает во все элементы государственного регулирования и является научной областью экономики, изучающей формы участия государства в экономической

жизни страны с помощью финансовых методов и рычагов воздействия на социально-экономические процессы, обеспечивающих эффективное формирование рыночных отношений. Финансовое регулирование происходит, с одной стороны, через стимулирование одних сегментов экономической системы путем концентрации в них финансовых ресурсов и, с другой стороны, через сдерживание иных сегментов на основе ограничения поступающих в них финансовых ресурсов.

Основными методами финансового регулирования агропромышленного комплекса являются: бюджетное регулирование, налоговое регулирование, страхование, кредитование, лизинг. Механизм финансового регулирования агропромышленного комплекса осуществляется посредством финансово-кредитной инфраструктуры. Финансово-кредитная инфраструктура агропромышленного комплекса представляет собой комплекс, субъекты которого осуществляют процессы аккумуляции и распределения финансовых ресурсов, формирования и движения капитала между хозяйственными субъектами и сферами агропромышленного комплекса с целью обеспечения непрерывности агропромышленного производства.

Важность финансового регулирования агропромышленного комплекса заключается в том, что с его помощью возможно прямое воздействие на различные сферы финансово-кредитной инфраструктуры отрасли.

2. На основании анализа результативности методов финансового регулирования агропромышленного комплекса, используемых в российской практике, доказаны снижение их эффективности и недостаточная развитость институтов финансового регулирования, что уменьшает отдачу бюджетных субсидий.

Оценка ситуации в агропромышленном комплексе России показывает, что за последние годы наметилась тенденция экономического роста, однако темпы развития сельского хозяйства отстают от темпов развития экономики в целом. За период с 2003 по 2007 гг. рост объема производства продукции сельского хозяйства России составил 81,8%, в то время как валовой внутренний продукт увеличися в три раза.

Таблица 1

Макроэкономические показатели развития сельского хозяйства _Российской Федерации и Республики Бурятия__

Наименование показателя 2003 г. 2004 г. 2005 г. 2006 г. 2007 г.

ВВП Российской Федерации, мрд. руб. 10742,0 17048,1 21625,4 26879,8 32987,4

в т.ч. сельское хозяйство, мрд. руб. 1154,9 1345,2 1494,6 1711,3 2099,6

Доля сельского хозяйства в ВВП РФ, % 10,8 7,9 6,9 6,4 6,4

ВРП Республики Бурятия, мн. руб. 52253,7 63918,5 74912,9 91712,4 109554,1

в т.ч. сельское хозяйство, мн. руб. 6728,3 8276,5 9103,0 10430,5 12199,5

Доля сельского хозяйства в ВРП РБ, % 12,9 12,9 12,2 11,4 11,1

Источник: Россия в цифрах. 2008: Крат. стат. сб. / Госкомстат России. - М. - 2008.

Проведенный анализ показывает, что за рассматриваемый период доля сельского хозяйства в валовом внутреннем продукте России сокращается, данная тенденция характерна и для Республики Бурятия (табл. 1). Развитие сельского хозяйства уступает развитию пищевой и перерабатывающей промышленности, использующей импортное сырье, объем поставок, которого растет быстрее, чем внутреннее производство. По отношению к субсидируемому импорту продовольствия продукция российских товаропроизводителей оказывается неконкурентоспособной.

По изложенным причинам, в российской практике финансового регулирования агропромышленного комплекса в последние годы превалируют стимулирующие меры. Основной целью финансового регулирования агропромышленного комплекса России является создание условий для устойчивого развития и эффективного функционирования агропромышленного производства, социального развития села.

Для достижения поставленной цели необходимо решение следующих основных задач:

- финансовое оздоровление и повышение доходности производственной деятельности сельскохозяйственных товаропроизводителей;

- осуществление структурных изменений в агропромышленном комплексе;

- стимулирование роста объемов производства и расширение сбыта продукции агропромышленного комплекса;

- повышение технологического уровня агропромышленного производства;

- обеспечение конкурентоспособности отечественной продукции агропромышленного комплекса на внутреннем и внешнем рынках;

- развитие социальной сферы села.

Основными методами финансового регулирования агропромышленного комплекса РоссЩ в настоящем являются:

- бюджетная поддержка, включающая прямую бюджетную поддержку товаропроизводителей агропромышленного комплекса в виде субсидий, дотаций и компенсаций, предоставление гарантий по привлекаемым инвестиционным кредитам, поддержку краткосрочного кредитования сезонных затрат сельскохозяйственных товаропроизводителей на льготных условиях, поддержку обеспечения предприятий и организаций агропромышленного комплекса сельскохозяйственной техникой на условиях лизинга;

- поддержка формирования кредитного механизма агропромышленного комплекса, адекватного условиям рынка, развития многосубъектной национальной кредитно-финансовой системы обслуживания товаропроизводителей агропромышленного комплекса, а также системы страхования сельскохозяйственной деятельности;

- налоговая политика, предусматривающая совершенствование системы налогообложения в агропромышленном комплексе;

- поддержка развития финансово-кредитной инфраструктуры агропромышленного комплекса;

- государственная поддержка формирования нового экономического механизма социального развития села, направленного на обеспечение качественно равных условий жизни, приложения труда и капитала в городе и деревне.

Рассматривая динамику расходов федерального бюджета на сельское хозяйство, необходимо отметить, что за период с 2003 по 2008 гг. произошел рост общего размера расходов на 79,67%. Сравнение расходов Федерального бюджета Российской Федерации на сельское хозяйство с другими отраслями (табл. 2) показывает, что доля расходов на сельское хозяйство увеличивается.

Таблица 2

Расходы Федерального бюджета Российской Федерации

по отраслям национальной экономики _(в процентах от общего размера расходов)

Отрасли национальной экономики 2005 г. 2006 г. 2007 г. 2008 г. План

2009 г. 2010 г.

Общеэкономические вопросы 0,43 0,40 0,15 0,19 0,19 0,19

Топливно-энергетический комплекс 0,14 0,18 0,19 0,25 0,25 0,23

Сельское хозяйство 0,53 0,59 0,41 0,74 0,60 0,75

Водные ресурсы 0,12 0,18 0,21 . 0,17 0,10 0,10

Лесное хозяйство 0,29 0,26 0,08 0,13 0,12 0,11

Дорожное хозяйство 1,24 3,07 3,35 2,90 2,84 0,06

Связь и информатика 0,15 0,31 0,44 0,35 0,35 0,35

Прикладные научные исследования в области национальной экономики 1,09 1,03 0,93 1,18 1,15 1,15

Другие вопросы в области национальной экономики 2,99 1,52 4,95 3,95 .4,46 ЗД2

Национальная экономика 7,44 8,09 11,18 12,15 12,06 7,48

Источники: Федеральные законы об испонении Федерального Бюджета РФ за 2005, 2006, 2007 годы; Федеральный закон О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов.

Если в 2005 году на сельское хозяйство приходилось 0,53% в общей структуре расходов, то к 2008 году данные расходы составляют 0,74%. Запланированные расходы на сельское хозяйство в 2009-2010 гг. составляют в среднем около 0,67% от общего размера бюджетных расходов.

Происходит значительный рост финансовой поддержки агропромышленного комплекса. Так в 2008 г. размер субсидий вырос по сравнению с 2003 г. на 79,46% и составил 42882,3 мн. руб. Большая часть бюджетных средств выделялась на субсидирование части затрат на уплату процентов по кредитам, полученным в российских кредитных организациях, а также на компенсацию части затрат по страхованию.

Динамика объемов бюджетного субсидирования агропромышленного комплекса России по основным направлениям приведена в таблице 3.

Таблица 3

Направления субсидирования агропромышленного комплекса из Федерального бюджета Российской Федерации, мн. руб.

Наименование статей расходов 2003 г. 2004 г. 2005 г. 2006 г. 2007 г. 2008 г.

Средства на формирование и использование федерального резерва химических средств защиты растений 300,04 2322,06

Затраты капитального характера в сельском хозяйстве 330,37 294,66 144,53 109,57 16,64 5,25

Расходы по регулированию зернового рынка 991,47 325,66 300,50 1049,00 703,50 1350,00

Средства на формирование и использование федерального фонда семян 0,13 43,04 8,65 4,34 3,20

Субсидирование части затрат на уплату процентов по кредитам, полученным в российских кредитных организациях 3200,00 4849,76 6760,65 10559,28 12339,57 22826,76

Субсидии на компенсацию сельхозтоваропроизводителям части затрат по страхованию 800,54 1763,20 1893,17 2877,13 3065,17 3400,15

Федеральная целевая программа Повышение плодородия почв России 4530,75 3670,74 5214,66 341,97

Федеральная целевая программа Сохранение и восстановление плодородия почв земель сельскохозяйственного назначения и агроландшафтов как национального достояния России на 2006-2010 годы 3599,58 3599,55 8174,44

Федеральная целевая программа Социальное развитие села до 2010 года 1536,48 1733,63 2438,42 4462,52 4913,51 7368,10

Источники: Федеральные законы об испонении федерального бюджета за 2003-2008 гг., Федеральный закон О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов.

В 2006-2007 гг., реализован приоритетный национальный проект Развитие АПК, который включает в себя три направления: Ускоренное развитие животноводства, Стимулирование развития малых форм хозяйствования и Обеспечение доступным жильем молодых специалистов на селе (табл. 4). В рамках национального проекта применяется субсидирование процентной ставки по кредитам для сельскохозяйственных производителей, часть процентной ставки выплачивается за счет бюджетных средств. Производятся меры по интеграции отрасли сельского хозяйства и современной банковской системы.

Таблица 4

Объемы финансирования по направлениям национального проекта Развитие АПК_

Направления Финансирование, мрд. руб.

2006 г. 2007 г. Всего

Ускоренное развитие животноводства 7,45 7,18 14,63

Стимулирование развития малых форм хозяйствования в агропромышленном комплексе 6,60 9,37 15,97

Обеспечение доступным жильем молодых специалистов (или их семей) на селе 2,00 2,00 4,00

ВСЕГО по проекту 16,05 18,55 34,6

Источник: Официальный сайт Министерства сельского хозяйства РФ Ссыка на домен более не работаетp>

Реализация национального проекта привела к значительному увеличению темпов роста производства за счет развития наиболее перспективной отрасли сельского хозяйства Ч животноводства.

Сельскохозяйственному страхованию, осуществляемому с государственной поддержкой, подлежат риски утраты (гибели) или частичной утраты (недобора) урожая сельскохозяйственных культур, урожая и посадок многолетних насаждений в результате воздействия опасных для производства сельскохозяйственной продукции природных явлений.

В системе налогообложения сельскохозяйственных товаропроизводителей существенные изменения произошли с введением в 2004 году единого сельскохозяйственного налога. Данная система налогообложения является специальным налоговым режимом, применяемым налогоплательщиками в добровольном порядке и призванным упростить правила налогообложения и снизить налоговое бремя 'для сельскохозяйственных товаропроизводителей. Начиная с 2001 года все сельскохозяйственные товаропроизводители, находящиеся на общем режиме налогообложения, уплачивают налог на прибыль по льготной ставке - 0%, которую планируется довести к 2015 г. до 24%.

Государственной программой развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2008-2012 годы, предусмотрено обеспечение развития приоритетных подотраслей сельского хозяйства, прежде всего, животноводства, повышение финансовой устойчивости сельского хозяйства за счет мер по расширению доступа сельскохозяйственных товаропроизводителей к кредитным ресурсам на льготных условиях и повышению застрахованных площадей посевов.

Таким образом, в финансовом регулировании агропромышленного комплекса России используется множество методов, основными из которых являются: бюджетное регулирование, налоговое регулирование, финансовое регулирование кредитных и страховых отношений в АПК. Причем использование данных методов в большей части направлено на усиление финансовой поддержки отрасли. Вместе с тем наращиванию темпов роста социально-экономического развития сельского хозяйства могут помешать риски, сложившиеся под воздействием негативных факторов.

Макроэкономические риски, обусловленные ухудшением внутренней и внешней конъюнктуры мировых цен на отдельные товары сельского хозяйства, снижением темпов роста экономики и уровня инвестиционной активности и кризисом банковской системы, которые не позволят интенсифицировать развитие агропромышленного комплекса. Мировой опыт показывает, что общей чертой финансового регулирования в странах с хорошо развитым агропромышленным комплексом является существование четкой, сформированной годами системы институтов финансового регулирования агропромышленного комплекса, таких, как институты бюджетирования, кредитования, страхования, регулирования рынков и т.д. Существование развитой системы финансового регулирования не всегда означает, что государство активно поддерживает агропромышленный комплекс. В мировой практике применяются как стимулирующие, так и сдерживающие меры финансового регулирования агропромышленного комплекса. Современное состояние финансово-кредитной инфраструктуры АПК России можно охарактеризовать как этап ее формирования. На современном этапе задача государства состоит в развитии финансово - кредитной инфраструктуры отрасли, в создании институциональных условий для эффективного финансового регулирования агропромышленного комплекса.

3) Предложены показатели для оценки уровня и результативности финансовой поддержки предприятий агропромышленного комплекса, с помощью которых проведен анализ эффективности основных методов финансового регулирования регионального агропромышленного комплекса и влияния объемов государственной финансовой поддержки на показатели деятельности предприятий.

Для оценки степени финансовой поддержки товаропроизводителей, осуществляемой через систему финансового регулирования, автором предлагается соотносить абсолютные размеры выданных субсидий с расходами и доходами сельскохозяйственных товаропроизводителей, а также с размером уплаченных налогов с помощью следующих показателей: степень компенсации расходов, доля субсидий в доходах и коэффициент чистой поддержки.

Первый показатель степень компенсации расходов. Этот показатель определяется путем отношения суммы субсидий, полученной предприятием из бюджета и суммы расходов предприятий.

СКР = Ч хЮО, где: Р

СКР - степень компенсации расходов, %;

С - сумма полученных субсидий за анализируемый период, тыс. руб.;

Г - сумма расходов за анализируемый период, тыс. руб.

Рассчитанный таким образом показатель позволяет определить степень государственной финансовой поддержки сельскохозяйственных производителей, как одного из факторов снижения себестоимости продукции, производимой предприятиями. Доля субсидий в доходах предприятия позволит объективно взглянуть на доходы предприятий в целом и в разрезе разнородных групп доходов и определить место государственной поддержки и ее влияние на уровень доходов предприятий.

ЖД=|-х100,где:

- доля субсидий в доходах предприятия, %;

С - сумма полученных субсидий за анализируемый период, тыс. руб.;

Д - сумма доходов, полученных предприятием за анализируемый период, тыс. руб.

Большая доля субсидий в структуре доходов предприятии (отрасли в целом) говорит о высокой степени поддержки производителей в виде непосредственного финансирования и значительном влиянии государства на финансовое состояние предприятия и отрасли, что в некоторых случаях порождает негативные проявления. Для комплексной оценки объемов государственной финансовой поддержки также предлагается рассмотрение коэффициента чистой поддержки. Данный показатель позволит определить соотношение сумм доходов, приносимых сельским хозяйством в бюджет с суммами расходов, которые несет государство на финансирование отрасли. Рассчитывается он путем отношения сумм фактического бюджетного финансирования к платежам в бюджет, фактически оплаченных за определенный период:

=-^-х100, где: и

/<Тчи - коэффициент чистой поддержки, %;

С - сумма полученных субсидий за анализируемый период, тыс. руб.;

Н - сумма начисленных или фактически уплаченных платежей в бюджет, тыс. руб.

Отследив изменения коэффициента за ряд лет, можно сделать некоторые выводы о взаимосвязи и зависимости изменений сумм налогов, уплаченных в бюджет, от изменений суммы финансирования отрасли. Расчет указанных показателей для сельскохозяйственных организаций России приведен в таблице 5.

Таблица 5

Показатели финансовой поддержки сельскохозяйственных организаций

Российской федерации

Наименование показателя 2002 г. 2003 г. 2004 г. 2005 г 2006 г. 2007 г. В средн. за 20022007 гг.

Степень компенсации расходов (СКР\% 7,21 5,27 4,64 4,63 5,91 7,94 5,95

Доля субсидий в доходах (ДЦП), % 7,35 5,12 4,20 4,31 5,39 7,03 5,51

Коэффициент чистой поддержки 38,23 42,98 59,95 63,24 59,40 92,47 59,48

Рассчитано автором па основании источников: Финансы России. 2008: Стат.сб./ Рос-

стат - М., 2008. - 453 е., ISBN 978-5-89476-259-3.; Официальный сайт Министерства сельского хозяйства РФ Ссыка на домен более не работаетp>

Наибольшие значения данных показателей наблюдаются в 2007 году, в котором степень компенсации расходов составляет 7,94%, а доля субсидий в доходах Ч 7,03%. Достаточно высокая доля субсидий в доходах и расходах организаций говорит о большой зависимости их финансового потенциала от уровня государственной поддержки.

Коэффициент чистой поддержки в среднем за рассматриваемый период составляет 59,48%, то есть более половины уплаченных налогов возвращается сельскохозяйственным организациям в виде бюджетной поддержки. Однако в рассматриваемом периоде фактическое значение коэффициента чистой поддержки ниже 100 %, что говорит об обложении отрасли, а не о поддержке.

Для оценки эффективности субсидирования АПК предлагается сравнение размера затраченных бюджетных средств с показателями эффективности деятельности сельскохозяйственных организаций. Для данной цели использовались такие методы, как индексный и корреляционный анализ.

Использование индексного метода предполагает расчет следующих соотношений: размер полученной сельскохозяйственными организациями выручки от продажи товаров, работ и услуг на рубль субсидий, размер полученной чистой прибыли на рубль субсидий (табл. 6).

Таблица 6

Показатели эффективности бюджетной поддержки сельскохозяйственных организаций Республики Бурятия _

Показатели 2002 г. 2003 г. 2004 г. 2005 г. 2006 г. 2007 г.

Получено выручки от продажи товаров, работ и услуг на рубль субсидий, руб. 5,43 2,02 5,82 5,04 4,26 4,15

Получено чистой прибыли на рубль субсидий, руб. 0,26 0,10 0,81 0,71 0,52 0,51

Расчитано автором на основании источника: Официальный сайт Министерства сельского хозяйства РФ Ссыка на домен более не работаетp>

Данные таблицы 6 показывают, что эффективность бюджетных расходов в отдельные периоды значительно различается. Наибольшая эффективность бюджетных расходов наблюдается в 2004, 2005 и 2006 годах. Так, например, в 2004 году на рубль субсидий сельскохозяйственными организациями получено 5,81 рубля выручки и 0,81 рубля прибыли. Снижение эффективности бюджетных расходов произошло в 2006-2007 гг., в которых объем выручки на рубль субсидий составляет в среднем 4,15 рубля.

Для анализа эффективности финансовой поддержки нами предлагается изучение взаимосвязи между финансовой поддержкой и различными показателями отрасли сельского хозяйства в республике. Связь расходов бюджета на поддержку агропромышленного комплекса с показателями отрасли может быть изучена с помощью факторного анализа, объектом которого являются различные виды связей, которые делятся на две группы: косвенные и детерминированные (функциональные) связи. Анализ косвенной связи предполагает использование корреляции, регрессии, что позволяет определить степень связи между двумя процессами, не связанными функциональной зависимостью.

Использование статистической парной корреляции позволяет оценить степень взаимосвязи выделяемых субсидий с показателями отрасли. Можно предложить следующие показатели, исследование которых во взаимосвязи с финансовой поддержкой было бы целесообразно: размер выручки и затрат, прибыль до налогообложения и уровень рентабельности. Поведенный корреляционный анализ показывает прямую связь между результатами деятельности сельскохозяйственных организаций и величиной финансовой поддержки. Так коэффициент корреляции размера бюджетных субсидий и затрат на производство равен 0,48, а размера выручки - 0,47, что говорит о прямой связи. Прямая связь результатов деятельности организаций с уровнем поддержки объясняется высокой дотационностью отрасли сельского хозяйства в республике.

4. Разработаны методические рекомендации по оценке потребности произ производителей отрасли в страховом капитале.

Как известно, отрасль сельского хозяйства в большей степени подвержена различным рискам, чем любая другая отрасль экономики. Это связано со спецификой сельскохозяйственного производства, которая заключается в сезонности, работе с живыми организмами, зависимости от погодных условий, сильно растянутым во времени производственным циклом И т.д.

В связи с этим, очень важным направлением повышения эффективности сельского хозяйства является развитие страхования, так как страхование - это основной способ снижения различного рода рисков. Одной из разновидностей страхования является самострахование, то есть создание резервных фондов. Создание резервных фондов для различных целей способствует снижению риска недостатка оборотных фондов в случае неблагоприятного развития ситуации. Страхование позволяет, создавать резервные фонды без существенного оттока капитала.

Задачей финансовой поддержки в области страхования сельскохозяйственных организаций заключается в компенсации понесенных на страхование расходов, уменьшающих доходность. Для нахождения размера финансовой поддержки в области страхования возникает необходимость расчета потребности организаций в страховом капитале. Для расчета потребности предлагается следующая формула:

СДхКа-Кт

п =_рЧо-е_х100% Где:

Пс - текущая потребность организаций в страховом капитале (%);

Ср - степень риска (%);

Ка - общий размер капитала организаций;

Крг1 Ч размер созданных на данный момент резервных фондов, включая уже застрахованную стоимость.

Вторым этапом расчета потребности организаций в бюджетной поддержке страхования является нахождение размера предполагаемых страховых премий, выплачиваемых сельскохозяйственными организациями в текущем периоде по следующей формуле:

СД = (СрхК0гДе:

СД - предполагаемый размер страховых премий, - доля страховых премий в страховой стоимости.

По данным Федерального агентства по государственной поддержке страхования в сфере агропромышленного производства в 2007 году доля страховых премий в страховой стоимости в среднем составляла 7,22 %.

Расчеты, проведенные в работе, показывают, что потребность сельскохозяйственных организаций в страховании (Яе) достаточно высока (82,97%). Это говорит о том, что образованный страховой капитал покрывает незначительную часть рисков сельскохозяйственных организаций (17,03%). Бюджетные субсидии на компенсацию части затрат по страхованию составляют незначительную долю (8,59%) в размере предполагаемых страховых премий. По нашему мнению, данные объемы поддержки являются недостаточными. Поскольку сельскохозяйственные предприятия не имеют достаточно собственных источников для создания страховых резервов, государство дожно покрывать по крайней мере 50% затрат по сельскохозяйственному страхованию.

5. Разработана методика планирования бюджетных расходов на поддержку льготного кредитования в агропромышленном комплексе.

Предлагаемая методика состоит из следующих этапов:

1) изучение механизма формирования спроса на кредитные ресурсы и построение модели зависимости спроса на кредитные ресурсы от ставки процента по кредитам в агропромышленном комплексе региона;

2) анализ структуры капитала и определение потенциала привлечения заемного капитала предприятиями отрасли;

3) опреледение необходимого размера субсидий, выделяемых на поддержку льготного кредитования.

На первом этапе предполагается рассмотрение механизма формирования спроса на кредитные ресурсы. Для нахождения зависимости объема полученных сельскохозяйственными производителями кредитов от ставки процента рассмотрим их динамику в разрезе кредитных организаций (табл. 7).

Таблица 7

Объемы выданных сельскохозтоваропроизводителям кредитов и ставки по

ним в разрезе кредитных организаций Республики Бурятия

Наименование кредитной организации Объем выданных кредитов, мн. руб. Ставка процента банка, % Фактическая ставка процента, %

2006г. 2007г. Всего за 2006, 2007 гг. В среднем за 2006, 2007 гг.

ОАО Россельхоз-банк 1139,41 675,52 1814,96 907,54 13,32 3,07

АКБ Сбербанк 173,75 104,44 278,13 139,02 17,25 7,00

АК Байкал Банк 10,53 7,04 17,53 8,74 19,50 9,25

Источник: Официальный сайт Министерства сельского хозяйства РФ

Ссыка на домен более не работаетp>

Данные таблицы 7 говорят о достаточно тесной обратной связи объемов выданных кредитов и ставки процента. Причем данная зависимость наблюдается как для общего объема выданных кредитов, так и для среднего значения за два года. Регрессионный анализ средних объемов полученных кредитов и фактической процентной ставки за два года в разрезе кредитных организаций показывает следующую зависимость: - 4175

2 =--448, где:

<2Ч объемы полученных кредитов;

гЧ фактическая ставка процента с учетом компенсации ставки рефинансирования.

Рассмотрим данную зависимость на рисунке 2. 10

9 \---------------------------------------------------

м <Чч 7 -ев -.о ' Н о л -в"

и н <; -Й

В &3--й

Рисунок 2. Модель зависимости объема выданных кредитов от фактической ставки процента

Приведенный выше рисунок 2 подтверждает пригодность модели для описания данной зависимости, так как все фактические значения практически находятся на графике построенной функции.

На втором этапе предполагается определение потребности сельскохозяйственных организаций в допонительном заемном капитале.

Основной целью анализа капитала является выявление тенденций динамики объема и структуры капитала. Важнейшим показателем, характеризующим структуру капитала, является коэффициент автономии, он позволяет определить, в какой степени используемые предприятием активы сформированы за счет собственного капитала, то есть долю чистых активов предприятия в их общей сумме. Анализ капитала сельскохозяйственных организаций Республики Бурятия, показывает значительное снижение доли собственных источников в 2006-2007 гг., что связано со значительным увеличением объема привлеченных догосрочных кредитов в 2006 году (табл. 8).

Я =0,99 Рр = 7433

Х Фактические значения Ч Расчетные значения

200 400 600 800

Объемы выданных кредитор О (мн.р>б)

Таблица 8

Состав и структура капитала сельскохозяйственных организаций

_ Республики Бурятия____

Наименование показателя 2002 г. 2003 г. 2004 г. 2005 г. 2006 г. 2007 г.

Размер собственного капитала сель-скохозяйствеиных организаций, мн. руб. 1349,1 1354,6 1364,7 1237,3 1336,4 1431,6

Размер обязательств сельскохозяйственных организаций, мн. руб. 1111,5 904,5 846,3 677,2 1242,1 1523,3

Коэффициент автономии 0,54 0,61 0,62 0,64 0,51 0,48

Источник: Официальный сайт Министерства сельского хозяйства РФ Ссыка на домен более не работаетp>

Как видно из таблицы 8, к 2006 году структура капитала резко сдвигается в сторону заемного капитала - коэффициент автономии = 0,51, а в 2007 году коэффициент автономии снижается до 0,48.

Такое соотношение говорит о максимально возможной насыщенности отрасли заемным капиталом. По мнению ученых Ч экономистов, значение коэффициента автономии не дожно снижаться ниже 0,5 так как это приводит к потере организациями платежеспособности, увеличению финансовых рисков и увеличивает вероятность банкротства. Исходя из этого, для планирования субсидирования льготного кредитования предлагается провести расчет максимальной кредитной емкости (потребности в кредитах) сельского хозяйства республики по следующей формуле:

П. = -Кт0)*СК+юа, где:

Пк - текущая потребность сельскохозяйственных организаций в кредитовании, мн. руб.;

Кт1 - текущее значение коэффициента автономии;

Ктт1 ~ минимально допустимое значение коэффициента автономии;

СКЧ размер собственного капитала сельскохозяйственных организаций, мн. руб.

ККЗ - краткосрочные кредиты и займы на балансе сельскохозяйственных организаций, мн. руб.

В качестве примера использования предлагаемой методики рассчитан потенциал привлечения заемного капитала сельскохозяйственных организаций республики на 2008 год:

Д = (0,48 - 0,5) * 1431,6 +154,3 = 125,7

Необходимо отметить, что расчет потребности в кредитных ресурсах для малых форм хозяйствования затруднен, так как в этих формах хозяйствования не ведется учет активов и источников их формирования.

Однако проведенный во второй главе анализ показывает, что доля сельскохозяйственных организаций в общем объеме полученных кредитов составляет в среднем 40%. Следовательно, общая потребность в кредитах для всех форм хозяйствования на данный момент составляет приблизительно 314,2 мн. руб.( 125,7 мн. руб./0,4).

Подставим полученное значение в уравнение спроса на кредиты рассчитанное на первом этапе: 4175

314,2 =--448, следовательно, г = 4175/762,2 = 5,47.

Таким образом, расчеты показывают, что оптимальная ставка процента по кредитам составляет 5,47%, так как при данной ставке спрос сельскохозяйственных производителей не будет превышать размеров, соответствующих приемлемой структуре капитала.

Последним этапом методики является опреледение необходимого размера субсидий, выделяемых на поддержку льготного кредитования.

По результатам расчетов средневзвешенная годовая ставка процента по основным кредитным организациям Республики Бурятия, работающим в сельскохозяйственном кредитовании, составила 13,89%.

Таким образом, для достижения необходимых объемов спроса на кредиты (рассчитанного на втором этапе методики) ставка процента дожна быть снижена на 8,41 процентных пунктов (13,89 - 5,47). Тогда при достижении рассчитанного спроса на кредиты бюджетные расходы на поддержку кредитования составят 26,42 мн. руб. (314,2 мн. руб. * 8,41%).

Данная мера позволит сэкономить бюджетные расходы на финансовую поддержку кредитования сельского хозяйства и поддерживать низкий уровень финансового риска в отрасли.

Таким образом, данная методика может быть использована для расчета оптимального размера выделяемых субсидий по поддержке кредитования.

Проведенное исследование показало, что объем государственной финансовой поддержки способен повлиять на конечную результативность производства агропромышленного комплекса. Повышение эффективности отдельных методов финансового регулирования с переходом к бюджетированию ориентированному на результат требует использования методик планирования бюджетных расходов и оценки их результативности.

Реализация предложений и выводов, обоснованных в диссертации, по мнению автора, может оказать положительное влияние на совершенствование системы финансового регулирования агропромышленного комплекса региона, позволит сбалансировать экономические интересы государства и производителей, направленные на решение стратегических задач социально-экономического развития отрасли.

ПУБЛИКАЦИИ АВТОРА ПО ТЕМЕ ДИССЕРТАЦИИ

Статьи в ведущих рецензируемых научных журналах и изданиях перечня Высшей аттестационной комиссии России:

1.Доржиева И.Ц.-Д., Тимофеев В.И. Особенности государственной поддержки сельского хозяйства России / И.Ц.-Д. Доржиева, В.И. Тимофеев // Региональная экономика: теория и практика. Ч М.: Финансы и кредит. Ч 2008. Ч №3(60). - 0,2 п.л.

2. Доржиева И.Ц-Д., Тимофеев В.И. Модель финансового регулирования кредитных отношений в АПК Республики Бурятия / И.Ц-Д. Доржиева, В.И.Тимофеев // Известия ИГЭА. - Иркутск: Изд-во ИГЭА, 2009. - №3 (65) -0,2 п.л.

Статьи в иных изданиях:

3. Тимофеев В.И. Роль потребительских кооперативов в развитии АПК Республики Бурятия / В.И. Тимофеев // Материалы научно - практической конференции преподавателей, сотрудников и аспирантов, посвященной 75-летию БГСХА им. В.Р.Филиппова. - Улан-Удэ: Изд-во БГСХА, 2006. - 0,15 п.л.

4. Доржиева И.Ц.-Д., Тимофеев В.И. Бюджетная поддержка АПК в современных условиях / И.Ц. Доржиева, В.И. Тимофеев // Развитие финансово-кредитной системы в регионе: сб. науч. тр. Ч Иркутск: Изд-во БГУЭП, 2006. ISBN 5-7253-1481-2 - 0,3 пл.

5. Тимофеев В.И. Бюджетное регулирование АПК за рубежом /В.И. Тимофеев // Региональные аспекты формирования инновационной экономики: проблемы, перспективы развития: Материалы Всероссийской научно-практической конференции. Т.2. - Улан-Удэ: Изд-во ВСГТУ, 2007. - 0,2 пл.

6. Тимофеев В.И. Бюджетное регулирование АПК в странах ВТО /В.И. Тимофеев // Мировой опыт и перспективы развития сельского хозяйства: материалы международной конференции, посвященной 95-летию ФГОУ ВПО Воронежский государственный аграрный университет имени К.Д. Глинки. (23-24 октября 2007 года) - Воронеж: Изд-во ФГОУ ВПО ВГАУ, 2008. - 0,2 пл.

7. Тимофеев В.И. Бюджетное регулирование кредитных отношений в сельском хозяйстве / В.И. Тимофеев // Федеральное казначейство в условиях реформирования бюджетного процесса: сборник материалов научно-практической конференции / под научной редакцией Ганнушкиной Е.А., проф. Соломко И.М., доц. Содаткина С.Н. - Хабаровск: РИЦ ХГАЭП, 2009. ISBN 978-5-7823-0453-9. - 0,4 п.л.

Тимофеев Владимир Иванович

ФИНАНСОВОЕ РЕГУЛИРОВАНИЕ РЕГИОНАЛЬНОГО АГРОПРОМЫШЛЕННОГО КОМПЛЕКСА

АВТОРЕФЕРАТ

Подписано в печать 12 октября 2009 г. Формат 60x90 1/16. Бумага офсетная. Печать трафаретная. Усл. печ. л. 1,4. Уч.-изд. 1,2. Заказ № 5098. Тираж 100 экз.

Отпечатано в НПО БГУЭП

Байкальский государственный университет экономики и права 664003, г. Иркутск, ул. Ленина, 11

Диссертация: содержание автор диссертационного исследования: кандидат экономических наук , Тимофеев, Владимир Иванович

ВВЕДЕНИЕ.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО РЕГУЛИРОВАНИЯ АГРОПРОМЫШЛЕННОГО КОМПЛЕКСА.

1.1. Экономическое содержание, роль и значение финансового регулирования в государственном регулировании экономики.

1.2. Особенности финансового регулирования агропромышленного комплекса.

1.3. Зарубежный опыт финансового регулирования агропромышленного производства.

2. ФИНАНСОВОЕ РЕГУЛИРОВАНИЕ АГРОПРОМЫШЛЕННОГО КОМПЛЕКСА РЕСПУБЛИКИ БУРЯТИЯ.

2.1. Бюджетное регулирование агропромышленного комплекса.

2.2. Налоговое регулирование агропромышленного комплекса.

2.3. Финансовое регулирование кредитных отношений в агропромышленном комплексе.

3. ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ФЙНАНСОВОГО РЕГУЛИРОВАНИЯ АГРОПРОМЫШЛЕННОГО КОМПЛЕКСА РЕСПУБЛИКИ БУРЯТИЯ.

3.1. Приоритетные направления бюджетного регулирования агропромышленного комплекса.

3.2. Методика оценки потенциала привлечения заемного капитала в агропромышленном комплексе.

Диссертация: введение по экономике, на тему "Финансовое регулирование регионального агропромышленного комплекса"

Актуальность темы исследования. Вопросы финансового регулирования, как инструмента стабилизации экономики агропромышленного комплекса, для большинства регионов России, в том числе и для Республики Бурятия, остаются весьма актуальными. Накопленный мировой опыт финансового регулирования свидетельствует о необходимости повышения эффективности механизмов регулирования экономики агропромышленного комплекса. В связи с отставанием экономического развития агропромышленного комплекса России по сравнению с другими отраслями экономики и неблагоприятными событиями на мировом финансовом рынке, весьма важной задачей становится выработка новых подходов к финансовому регулированию агропромышленного комплекса. Прежде всего, требует уточнения система бюджетного регулирования с позиции обеспечения эффективности бюджетных расходов, направляемых в агропромышленный комплекс. Изучение финансового регулирования отдельных отраслей вызвано формирующейся специализацией экономики региона, меняющейся. демографической ситуацией. На современном этапе развития финансовых отношений особую важность приобретает повышение эффективности финансового регулирования агропромышленного комплекса на региональном уровне, возникает необходимость решения вопросов формирования инвестиционного механизма и выбора эффективных форм финансирования. Данные, проблемы характерны для всех отраслей экономики, но наиболее остро они проявляется в агропромышленном комплексе, в силу особенностей воспроизводственного процесса. Агропромышленный комплекс (АПК) Ч одна из ; главных отраслей экономики, выпоняющая функции обеспечения продовольственной безопасности государства. Неравенство условий для сельскохозяйственного производства в разных странах, таких как. климат, ! стоимость ресурсов приводит к тому, что без государственной поддержки некоторые продукты не могут конкурировать с импортными, а производство их внутри страны диктуется продовольственной безопасностью. Агропромышленный комплекс и его основное звено Ч низкодоходное сельское хозяйство, зависимое от природно-климатических факторов и имеющее ярко выраженный сезонный, цикличный характер производства, в рыночных t условиях занимают особое положение, не позволяющее в поной мере и на равных участвовать в межотраслевой конкуренции. Историческая практика государственного управления экономикой убедительно показывает, что финансовое регулирование агропромышленного комплекса является основой его стабильного и динамического развития. Ни одна страна с развитой рыночной экономикой не обходится без вмешательства в агропромышленное производство со стороны государства. Перспективы стратегии устойчивого развития связываются с формированием целостной системы финансового регулирования агропромышленного комплекса. Повышение эффективности * финансового регулирования агропромышленного комплекса представляется невозможным без научного рассмотрения. Рассмотрение методов регулирования необходимо для разработки новых и корректировки уже имеющихся планов и программ финансовой политики.

Вышесказанное определяет актуальность исследования в области финансового регулирования агропромышленного комплекса, важность создания единой системы, адекватной современным реалиям.

Степень разработанности проблемы. Проблема финансового регулирования АПК предполагает изучение теоретического и практического | опыта, накопленного в этой сфере.

Существенный вклад в развитие теории финансового регулирования внесли В.Н. Сумароков, Ю.Д. Полонский, Т.А. Позднякова, M.JI. Седова, А.Г. Грязнова, В.И. Самаруха, Т.В. Грицюк, Б.А. Райзберг, A.M. Годин, A.M. Бабашкина, Т.В. Сорокина, А.И. Атухова, М.Ю. Коган, И.Ю. Динес, И.В. Курцева, В.В. Милосердов, В.М. Родионова.

Вопросы вмешательства государства в экономику сельского хозяйства, в которых определяются место и система государственной поддержки в аграрной экономике, отражены в трудах А.В. Назаренко, Е.В. Серовой, А.Г. Папцова, В.А. Добрынина, М.Н. Малыша, П.М. Лукичева, Л.И. Абакина, А.И. Костяева, Г.М. Винокурова, В.В. Шайкина, М. Трейси, А.В Чаянова, Д.Б. Эпштейна, А.Г. Зельднера. Решение задач совершенствования современной аграрной политики своей целью ставили такие ученые экономисты, как А.П. Опальский, В. Р. Боев, С. Тэнджерманн, Л. Река, Е. Диас-Бонила, Д. Грин, Т. Райе, Ю.И. Бершицкий, В. Н. Боробов, В.В. Кучненов, Г.И. Макин, В.В. Милосердов, А.В. Пегриков, В.Д. Руднев, Е. С. Савченко, А.Н. Тарасов, Л.Н. Усенко, И. Г. Ушачев, А. Л. Шутькон, и другие исследователи, принадлежащие к различным научным школам и направлениям.

Проблемам контроля над формированием, распределением и использованием бюджетных средств посвящены труды В.П. Горегляда, Л.В. Дуканича, М.А. Винокурова, А.Д. Аюшеева, Ю.М. Березкина, С.Ю. Куницыной, М.В. Романовского.

Цели и задачи диссертационного исследования. Целью настоящего исследования является разработка эффективной системы финансового регулирования агропромышленного комплекса региона на основе развития теории финансового регулирования и выработки практических рекомендаций по рациональному распределению и использованию бюджетных средств" в агропромышленном комплексе региона.

Поставлены следующие задачи:

1) исследовать содержание, направления и методы реализации финансового регулирования агропромышленного комплекса;

2) рассмотреть концепции финансового регулирования агропромышленного комплекса в российской и мировой практике;

3) изучить методы оценки эффективности финансового регулирования агропромышленного комплекса;

4) выявить тенденции и определить' закономерности системы финансового регулирования агропромышленного комплекса региона;

5) разработать методики планирования бюджетных расходов по основным направлениям финансового регулирования АПК, на основании которых выработать рекомендации по повышению эффективности финансового регулирования агропромышленного комплекса региона, в условиях перехода к бюджетированию, ориентированному на результат.

Объектом исследования является система финансового регулирования агропромышленного комплекса региона.

Теоретические и методологические положения исследования рассматриваются путем детального изучения направлений и методов финансового регулирования агропромышленного комплекса региона.

Предмет исследования Ч экономические отношения в области финансового регулирования агропромышленного комплекса региона.

Информационную базу научного исследования составили официальные материалы Министерства сельского хозяйства Российской Федерации, Федеральной службы государственной статистики, законодательные и нормативные акты, статистические материалы, периодические издания. "

Теоретической и методологической основой диссертации послужили труды ведущих ученых в области финансов, государственного регулирования, аграрной экономики. Использованы публикации российских и зарубежных изданий, материалы научно-практических конференций. В основу проведения диссертационного исследования положен системный подход как общенаучная методология с использованием сравнительного анализа, а также графических, статистических и экономико-математических методов.

Наиболее существенные научные результаты, полученные автором:

1) на основании анализа результгйгивности методов финансового регулирования агропромышленного комплекса, используемых в российской практике, доказаны снижение их эффективности и недостаточная развитость институтов финансового регулирования;

2) предложены показатели для оценки уровня и результативности финансовой поддержки предприятий агропромышленного комплекса, с помощью которых проведен анализ эффективности основных методов финансового регулирования регионального агропромышленного комплекса и влияния объемов государственной финансовой поддержки на показатели деятельности предприятий; ХХ

3) с учетом наиболее значимых факторов эффективности деятельности сельскохозяйственных предприятий определены направления совершенствования финансового регулирования агропромышленного комплекса региона.

Научная новизна исследования состоит в следующем:

1) допонено понятие финансового регулирования агропромышленного комплекса, как непрерывного процесса воздействия органов государственной и муниципальной власти, обусловленного финансовой политикой и направленного на создание благоприятных условий для эффективного рыночного саморегулирования в агропромышленном комплексе;

2) разработаны методические рекомендации по оценке потребности производителей отрасли в страховом капитале, предполагающие определение размера страхового капитала, необходимого для покрытия рисков предприятий агропромышленного комплекса региона и уровня необходимой финансовой поддержки исходя из размера предполагаемых страховых премий;

3) предложена методика планирования бюджетных расходов на поддержку льготного кредитования в агропромышленном комплексе (допоняющая существующие методики) основанная на моделировании спроса на кредитные ресурсы и соблюдении оптимальной,:структуры капитала предприятий агропромышленного комплекса региона.

Практическая значимость заключается в разработке рекомендаций, применение которых позволит рассчитать объем финансовой поддержки по ее различным направлениям, приводящий к получению максимальной экономической эффективности. Разработанная методика финансового регулирования сельскохозяйственного производства в Республике Бурятия была использована при разработке республиканской целевой программы

Развитие сельского хозяйства и регулирование рынков сельскохозяйственной продукции, сырья и продовольствия в .Республике Бурятия на 2008 год, утвержденной Постановлением Правительства Республики Бурятия от 07.12.2007г., №439.

Апробация работы. Результаты исследования обсуждались на научно-практических конференциях: Мировой опыт и перспективы развития сельского хозяйства Ч Международная конференция, посвященная 95-летию ФГОУ ВПО Воронежский государственный аграрный университет им. К.Д. Глинки, Региональные аспекты формирования инновационной экономики: проблемы и перспективы развития - Всероссийская научно практическая конференция на базе ФГОУ ВПО Восточно-Сибирский государственный технологический университет, Научно-практическая конференция, посвященная 75-летию ФГОУ ВПО Бурятская государственная сельскохозяйственная академия им. В.Р. Филиппова. Материалы исследования могут быть использованы в учебных курсах Финансы организаций и Финансовый менеджмент.

Структура диссертационного исследования отражает логику исследования и последовательность решения поставленных задач. Диссертация состоит из введения, трех глав, заключения, списка использованной литературы и приложений. Диссертация изложена на 221 странице, содержит 34 таблицы, 17 рисунков. В диссертации имеются приложения, состоящие из 26 таблиц и 3 рисунков.

Диссертация: заключение по теме "Финансы, денежное обращение и кредит", Тимофеев, Владимир Иванович

ЗАКЛЮЧЕНИЕ

Вопросы финансового регулирования, как особого вид деятельности государства, направленного на стабилизацию экономики АПК, для большинства регионов России, в том числе и для Республики Бурятия, остаются I весьма важными на современном этапе развития общества. Накопленный за этот период опыт финансового регулирования свидетельствует о необходимости повышения эффективности механизмов регулирования экономики АПК. Основной целью финансового регулирования АПК России в современных условиях является обеспечение устойчивого развития агропромышленного производства и на этой основе поное удовлетворение внутреннего спроса на продовольствие, создание условий для социального развития села.

Исследование проблем финансового регулирования АПК доказало необходимость совершенствования его методов на уровне региона в целях повышения эффективности бюджетных расходов.

В результате изучения теоретических и практических аспектов исследуемой проблемы были сделаны следующие выводы и предложения:

1. Уточнено понятие финансового регулирования агропромышленного комплекса и раскрыто содержание его структурных элементов. На основе изучения различных точек зрения, автор пришел к выводу, что финансовое регулирование агропромышленного комплекса целесообразно рассматривать

1 А как процесс непрерывного воздействия на финансовые отношения в агропромышленном комплексе, осуществляемого органами государственной и муниципальной власти, с помощью финансовых форм, методов и механизмов, направленного на соблюдение параметров финансовой политики, стабилизацию рыночного саморегулирования и обеспечение устойчивого развития агропромышленного комплекса. Финансовое регулирование АПК взаимопроникает во все элементы государственного регулирования экономики и является научной областью экономики, изучающей формы участия государства в экономической жизни страны с помощью финансовых методов и рычагов воздействия на социально-экономические процессы, обеспечивающих эффективное формирование рыночных отношений. При этом меры финансового регулирования дожны быть адекватными рыночному механизму саморегулирования, они дожны базироваться на изучении и научном анализе объективных причин существующего положения дел в АПК.

Основными методами финансового регулирования являются: бюджетное регулирование, налоговое регулирование, страхование, кредитование, лизинг.

Механизм финансового регулирования АПК осуществляется посредством финансово-кредитной инфраструктуры. Финансово-кредитная инфраструктура

АПК представляет собой комплекс, субъекты которого осуществляют процессы аккумуляции и распределения финансовых ресурсов, формирования и движения капитала между хозяйственными субъектами и сферами АПК с целью обеспечения непрерывности агропромышленного производства.

Финансово-кредитная инфраструктура АПК состоит из двух подсистем: финансовая подсистема и кредитная подсистема. К финансовой подсистеме относятся бюджеты всех уровней (государственный региональный и местный), внебюджетные фонды, налоги и страхование. В кредитную подсистему входят: кредитование через систему банков, кредитование через систему потребительских кредитных кооперативов, коммерческое кредитование и

Лизинг. Важность финансового регулирования АПК заключается в том, что с его помощью возможно прямое воздействие на различные сферы финансово' * . кредитной инфраструктуры отрасли.

2. Выделены основные направления и методы финансового регулирования агропромышленного комплекса в мировой практике, Российской Федерации и Республике Бурятия. . Изучение мирового опыта показало, что общей чертой финансового регулирования в странах с хорошо развитым агропромышленным комплексом является существование четкой, сформированной годами системы институтов финансового регулирования АПК, таких, как институты бюджетирования, кредитования, страхования, регулирования рынков и т.д. Четко сформированная система поддержки позволяет фермерам быть уверенными в будущих доходах, планировать свою деятельность. Существование развитой системы финансового регулирования не всегда означает, что государство активно поддерживает АПК, наоборот, в некоторые годы уровень поддержки может значительно снижаться. Но в условиях развитой системы финансового регулирования государство может оперативно корректировать (устранять) неблагоприятные тенденции на внутреннем и внешнем рынке продовольствия с большой эффективностью.

В результате оценки российской практики можно сделать вывод о том, t что за последние годы использовася широкий комплекс методов финансового регулирования, и меры по финансовой поддержке агропромышленного комплекса имели тенденцию к росту. Однако, современное состояние финансово-кредитной инфраструктуры АПК России можно охарактеризовать как этап ее формирования^ Основными структурными элементами в финансовой подсистеме являются государственное финансирование и субсидии, в кредитной подсистеме приоритетную роль играют банковское кредитование и взаимное кредитование через систему кредитной 1 Д потребительской кооперации. На современном этапе задача государства состоит в развитии финансово - кредитной инфраструктуры отрасли, в создании институциональных условий для эффективного финансового регулирования агропромышленного комплекса.

3. Предложены показатели для оценки уровня и результативности финансовой поддержки предприятий агропромышленного комплекса, с помощью которых проведен анализ эффективности основных методов финансового регулирования регионального агропромышленного комплекса и влияния объемов государственной фицансовой поддержки на показатели : Л- 1 , Х ft деятельности предприятий. Для оценки уровня финансовой поддержки товаропроизводителей, осуществляемой через систему финансового - регулирования необходимо использование системы показателей. Нами предлагается соотносить абсолютные размеры выданных субсидий с расходами

174 и доходами сельскохозяйственных товаропроизводителей, а также с размером уплаченных налогов с помощью следующих показателей: степень компенсации расходов, доля субсидий в доходах и коэффициент чистой поддержки.

Первый показатель степень компенсации расходов. Этот показатель рассчитывается в относительных величинах. Он определяется путем отношения суммы субсидий, полученной предприятием из бюджета и суммы расходов предприятий. Рассчитанный таким образом показатель позволяет определить степень влияния государства на снижение расходов отрасли и определить эффективность вмешательства государства в производство продуктов питания в качестве одного из факторов снижения их себестоимости. Доля субсидий в доходах предприятий позволит объективно взглянуть на доходы предприятий в целом и в разрезе разнородных групп доходов и определить место государственной поддержкц и ее влияние на уровень доходов предприятий. Большая доля финансовой поддержки в структуре доходов предприятий (отрасли в целом) говорит о высокой степени влияния государства на доходы организаций в виде непосредственного финансирования на финансовое состояние предприятия и отрасли, что в некоторых случаях порождает негативные проявления. Для комплексной оценки объемов государственной финансовой поддержки предлагается рассмотрение коэффициента чистой поддержки. Данный показатель позволит определить соотношение сумм доходов, приносимых сельским хозяйством в бюджет с суммами расходов, которые: несет государство, на финансирование отрасли. Такой показатель ' - \ интересен на'всех уровнях анализа (предприятие, все уровни бюджета). Рассчитывается он путем отношения сумм фактического бюджетного финансирования к платежам в бюджет, фактически оплаченных за определенный период. Отследив изменения коэффициента за ряд лет, можно сделать некоторые выводы о взаимосвязи и зависимости изменений сумм налогов, уплаченных в бюджет, от изменений суммы финансирования отрасли. . По результатам расчета указанных показателей можно сделать вывод о том, что в среднем за рассматриваемый период бюджетные субсидии занимают 5,95% в расходах и 5,51% в доходах организаций. Наибольшие значения данных показателей наблюдаются в 2007 году, в котором степень компенсации 1 расходов составляет 7,94%, а доля субсидий в доходах Ч 7,03%. Достаточно I высокая доля субсидий в доходах и расходах организаций говорит о большой зависимости их финансового потенциала от уровня государственной поддержки. Коэффициент чистой поддержки в среднем за рассматриваемый период составляет 59,48%, то есть более половины уплаченных налогов возвращается сельскохозяйственным организациям в виде субсидий. Однако в рассматриваемом периоде фактическое значение коэффициента чистой поддержки ниже 100 %, что говорит об обложении отрасли, а не о поддержке.

Для оценки эффективности субсидирования АПК предлагается сравнение размера затраченных бюджетных средств с показателями эффективности I деятельности сельскохозяйственных организаций. Для данной цели использовались такие методы факторного анализа, как индексный, корреляционный анализ и логарифмирование.

Использованием индексного метода предлагает расчет следующих соотношений: размер полученной сельскохозяйственными организациями выручки на рубль субсидий, размер полученной чистой прибыли на рубль субсидий. Данные соотношения характеризуют эффективность использования организациями бюджетных средств. По результатам данного анализа, можно сделать вывод о том, что наибольшая эффективность бюджетных расходов наблюдается в 2004, 2005 и 2006 годах. Так, например, в 2004 году на рубль субсидий сельскохозяйственными организациями получено 5,81 рубля выручки и 0,81 рубля прибыли. Значительное снижение эффективности бюджетных расходов произошло в 2003 году, в котором объем выручки на рубль субсидий составляет 0,2 рубля.

Использование статистической парной корреляции позволяет оцёнить степень взаимосвязи выделяемых субсидий с показателями отрасли. .Поведенный анализ показывает прямую связь между результатами деятельности сельскохозяйственных организаций и величиной финансовой поддержки. Так коэффициёнт корреляции размера бюджетных субсидий и затрат на производство равен 0,48, а размера выручки Ч 0,47, что говорит о достаточно высокой степени связи. Уровень связи размера полученной прибыли от размера субсидий также достаточно высокий Ч 0,50.

В целях оценки влияния государственной финансовой поддержки на результаты деятельности предприятий отрасли может быть использован метод логарифмирования. Результаты отрасли зависят не только от уровня государственной поддержки, но и от множества других факторов (например, погодные условия, рыночные факторы, социальные факторы) которые не могут быть включены в модель. Использование этого метода целесообразно, так как определение влияния фактора на результат в рамках этого метода не требует знания других факторов и их значений. Таким образом, можно измерить влияние суммы финансовой поддержки на финансовые результаты отрасли сельского хозяйства.

В качестве результативного показателя в анализе использован показатель чистая прибыль сельскохозяйственных организаций, поскольку данный показатель наиболее поно характеризует эффективность, показывает окончательный финансовый результат финансовой деятельности. Анализ методом логарифмирования'показал, что в результате изменения совокупного размера выданных субсидий за период с 2002 по 2007 гг. прибыль сельскохозяйственных организаций увеличилась на 64,81%, то есть на рубль увеличения субсидий приходится 0,6481 рубля роста чистой прибыли.

Применение комплекса методов факторного анализа позволило снизить недостатки каждого отдельного метода и сделать обоснованные выводы. Сопоставление результатов анализа (проводимого различными методами) финансово-экономической Х результативности сельскохозяйственных организаций Республики Бурятия, по Ьтношению к которым государство использует различные виды бюджетного субсидирования, позволяет говорить о том, что объем государственной финансовой поддержки способен повлиять на конечную результативность производства.

4. Разработаны методические рекомендации по оценке потребности производителей отрасли в страховом капитале. Для нахождения уровня необходимой финансовой поддержки в области страхования предлагается расчет уровня потребности организаций в страховом капитале основанная на соотнесении общего размера капитала ^сельскохозяйственных организаций, размера созданных резервных фондов и уровня риска. Для расчета потребности организаций в бюджетной поддержке страхования предполагается нахождение размера предполагаемых страховых премий. Расчеты с использованием данной методики показывают, что на данный момент потребность сельскохозяйственных организаций Республики Бурятия в страховании достаточно высока (82,97%), это говорит о том, что образованный страховой капитал покрывает незначительную часть рисков сельскохозяйственных организаций (17,03%). Сравнение предполагаемых страховых премий с размером государственной поддержки е?* данной области, позволяет сделать вывод о ее недостаточном объеме. Расчет уровня поддержки по предложенной методике позволит оптимально приблизить размер государственной финансовой поддержки страхования к текущему положению страхования в сельском хозяйстве.

5. Разработана методика планирования бюджетных расходов на поддержку льготного кредитования в АПК. Предлагаемая методика состоит из следующих этапов:

1) изучение механизма формирования спроса на кредитные ресурсы и построение модели зависимости спросЙ* на кредитные ресурсы от ставки ' процента по кредитам в агропромышленном комплексе региона;

2) анализ структуры капитала и определение потенциала привлечения заемного капитала предприятиями отрасли;

3) опреледение необходимого размера субсидий, выделяемых на поддержку льготного кредитования.

На первом этапе предполагается рассмотрение механизма формирования спроса на кредитные ресурсы.

Для нахождения зависимости объема полученных сельскохозяйственными производителям^ кредитов от ставки процента проведен анализ динамики кредитования за 2006, 2007 гг. в разрезе кредитных организаций и рассчитана регрессионная модель данной зависимости.

На втором этапе предполагается определение потребности сельскохозяйственных организаций в допонительном заемном капитале с помощью анализа структуры капитала сельскохозяйственных организаций. Исходя из структуры капитала, для планирования субсидирования льготного кредитования предлагается провести расчет максимальной кредитной емкости (потребности в кредитах) сельского хозяйства республики. Расчеты показывают, что оптимальная ставка презента по кредитам составляет 5,36%, так. как при данной ставке, спрос сельскохозяйственных производителей не будет превышать размеров, соответствующих приемлемой структуре капитала.

Последним этапом методики является опреледение необходимого размера субсидий, выделяемых на поддержку льготного кредитования. Для определения размера компенсации ставки процента по кредитам, полученным в кредитных организациях, предлагается соотнести средневзвешенную ставку процента по основным кредитным организациям, работающим в сельском хозяйстве региона с оптимальной процентной ставкой. Данная методика может быть использована для расчета оптимального^, размера выделяемых субсидий по поддержке льготного кредитрвания.