Финансовое и налоговое регулирование развития сырьевой базы нефтедобывающей промышленности России тема диссертации по экономике, полный текст автореферата

Автореферат

| Ученая степень | кандидат экономических наук |

| Автор | Паскачев, Ибрагим Асламбекович |

| Место защиты | Москва |

| Год | 2007 |

| Шифр ВАК РФ | 08.00.10 |

Диссертация

Диссертация

Автореферат диссертации по теме "Финансовое и налоговое регулирование развития сырьевой базы нефтедобывающей промышленности России"

На правах рукописи

ПАСКАЧЕВ Ибрагим Асламбекович

Финансовое и налоговое регулирование развития сырьевой базы нефтедобывающей промышленности России (с учетом опыта Норвегии)

Специальность 08 00 10 - Финансы, денежное обращение и кредит

Автореферат диссертации на соискание ученой степени кандидата экономических наук

Москва 2007

ОЗ1Т4061

003174061

Работа выпонена в Федеральном государственном унитарном предприятии "Государственный научно-исследовательский институт развития налоговой системы" Федеральной налоговой службы

Научный руководитель - доктор экономических наук

Курнышева Ирина Романовна Официальные оппоненты - доктор экономических наук,

Ведущая организация - ГОУ ВПО "Всероссийский заочный

финансово-экономический институт" Защита состоится 14 ноября 2007 г в 15 00 на заседании диссертационного совета К 504 001 01 по присуждению ученой степени кандидата экономических наук в ГОУ ВПО "Академия народного хозяйства при Правительстве РФ" по адресу 119571, Москва, пр-т Вернадского, 82,

С диссертацией можно ознакомиться в библиотеке ГОУ ВПО Академия народного хозяйства при Правительстве РФ

Автореферат разослан 12 октября 2007 г Ученый секретарь диссертационного

профессор

Шувалова Елена Борисовна, кандидат экономических наук, доцент

Курченко Лариса Федоровна

совета К 504 001 01 д э н., профессор

С Н Капустин

Общая характеристика работы.

Актуальность темы исследования Несмотря на некоторые подвижки в диверсификации российской промышленности, доходы от реализации углеводородного сырья еще догие годы будут определять финансово-экономическое состояние страны и темпы экономического роста Однако в нефтедобывающей промышленности накапливаются нерешенные проблемы, представляющие угрозу для устойчивости ее поступательного развития в средне- и догосрочной перспективе

Низкий прирост разведанных запасов нефти, опережающие темпы выработки запасов на лучших, высоко дебитовых нефтяных месторождениях, требующих минимальных издержек, явно недостаточные инвестиции в геологоразведку - далеко не полный перечень причин неблагоприятной ситуации с ресурсной базой нефтедобычи Остается несовершенным и финансово-налоговый механизм государственного регулирования деятельности нефтяных компаний В первую очередь это относится к положениям налогового законодательства, касающимся определения реальной налоговой базы нефтяных компаний, недостаточной прозрачности движения финансовых потоков между подразделениями нефтяных вертикально интегрированных компаний, отсутствию эффективного финансово-налогового механизма стимулирования поисково-разведочных работ (как главного инструмента расширения сырьевой базы нефтедобычи) и внедрению технологических новаций в процессы разведки, освоения и эксплуатации нефтяных месторождений

В догосрочной перспективе сырьевую базу нефтедобывающей

промышленности во всевозрастающей степени будут определять ресурсы

арктического континентального шельфа России, которые, по

ориентировочным расчетам, составляют более 100 мрд т условного топлива

В то же время очевидно, что отсутствие специального опыта и

инновационно-технологической базы нефтедобычи на континентальном

шельфе обусловливает необходимость взаимовыгодного партнерства (по

крайней мере на сгартовом этапе) с ведущими иностранными компаниями,

располагающими инновационной технологией морской нефтедобычи,

опытом организационно-правовой и финансовой ее поддержки В настоящее время норвежский опыт разработки арктических нефтяных ресурсов, включая методы финансово-налогового регулирования, является наиболее продвинутым, передовым Многие его элементы целесообразно адаптировать к условиям российской экономики Пока уровень научной проработки этих проблем ресурсного обеспечения развития нефтедобывающей промышленности недостаточен Нуждаются в допонительном исследовании и оценке реальный потенциал, возможности и пути финансового и технологического обеспечения развития нефтедобычи в районах российского континентального шельфа

Актуальность и значимость решения этих проблем для обеспечения устойчивого, поступательного развития нефтяного бизнеса определили цели и задачи исследования

Цель и задачи исследования Цель исследования состоит в выявлении факторов, тормозящих поступательное развитие нефтедобывающей промышленности, и выработке на этой основе научно-методических и прикладных рекомендаций по активизации финансового и налогового механизма регулирования и стимулирования развития ее сырьевого потенциала с учетом прежде всего норвежского опыта

Цель исследования определила постановку следующих задач

- выявить условия и ограничения развития нефтяного бизнеса, в первую очередь относящиеся к сырьевой базе нефтедобычи,

- определить и исследовать новые тенденции и факторы развития нефтедобывающей промышленности,

- оценить финансовое состояние нефтедобывающего комплекса и механизм налогообложения нефтяных компаний, выработать рекомендации по нейтрализации факторов, затрудняющих определение реальной налогооблагаемой базы,

- аргументировать необходимость нового методологического подхода к разработке стратегии догосрочного развития нефтедобывающего сектора, опирающиеся на положения теории ограниченности невозобновляемых

ресурсов и внедрение инновационных технологий разведочного и эксплуатационного бурения,

- обосновать целесообразность, выработать направления и предложить инструменты финансового и налогового стимулирования инновационного развития нефтедобывающего сектора России В этих целях, в частности, разработать рекомендации по использованию передового норвежского опыта финансового стимулирования поисково-разведочных работ и освоения нефтяных месторождений континентального шельфа

Предмет и объект исследования Предмет исследования -методология и методы финансово-налогового регулирования догосрочного развития нефтедобывающей промышленности с учетом опыта разведки и нефтедобычи на норвежском континентальном шельфе Объект исследования - нефтедобывающая промышленность России и ее сырьевой потенциал

Методологической базой исследования являлись труды российских и зарубежных ученых по экономике природопользования и нефтяной промышленности, проблемам государственного управления финансами, налогообложения

Информационной базой исследования являлись отчетные данные Федеральной службы государственной статистики России, Минфина России, Федеральной налоговой службы, Центра экономической конъюнктуры при Правительстве РФ, Федеральной таможенной службы, крупных российских и зарубежных нефтяных компаний, других российских учреждений, законодательные, правовые и нормативные документы, в частности НК РФ и комментарии к НК РФ, материалы отечественной и зарубежной периодической печати Использовались методы системного, экономико-статистического и логического анализа, экспертных оценок и др

Научная новизна исследования определяется следующими результатами

1 Обоснована необходимость и предложены научно-методические подходы к повышению эффективности работы финансово-налогового механизма, нацеленного на расширение ресурсной базы нефтедобывающей

промышленности как главного условия догосрочной устойчивости ее развития В этих целях

Х выявлены и систематизированы ресурсные факторы возможной дестабилизации развития нефтедобывающей промышленности (сокращение ресурсной базы нефтедобычи, повышение доли труднодоступных месторождений и трудноизвлекаемых запасов нефти, рост удельных затрат на поисково-разведочные работы при одновременном сокращении объемов их финансирования, снижения коэффициента извлечения нефти и др),

Х обоснована объективная необходимость ускоренного освоения нефтяных ресурсов российского континентального шельфа как стратегического направления расширения ресурсной базы нефтедобычи, доказаны преимущества и экономическая целесообразность использования на стартовых этапах освоения шельфовых ресурсов нефтяного сырья опыта Норвегии по организационно-правовой и финансово-налоговой поддержке освоения арктических нефтяных ресурсов

2 Как приоритетная оценена стратегия догосрочного развития сырьевой базы нефтедобывающего сектора, отличающаяся упором на разработку и внедрение организационных и технологических инноваций в процессе разведочного и эксплуатационного бурения (в первую очередь при разработке месторождений континентального шельфа) В целях стимулирования инновационных технологий по всей производственной цепочке нефтедобычи на критически важных месторождениях предложено использовать

Х взаимосвязанную систему инструментов финансового и налогового регулирования (стимулирования) разработки инновационных проектов разведки и освоения шельфовых нефтяных месторождений, включающую увеличение масштабов финансирования ЕИОКР в области промысловой геологии, бурения, технологии бесплатформенного освоения морских месторождений и др, детализированный мониторинг реализации инновационных стратегий развития крупных нефтедобывающих компаний,

Х премиальную систему налогового стимулирования, при которой высокая ставка налога на прибыль компенсировалась бы системой

стимулирующих налоговых вычетов (прямое списание всех затрат на поисково-разведочные работы, ускоренная амортизация, компенсация повышенных и финансовых издержек при эксплуатации низкорентабельных месторождений и пр ),

Х систему государственных грантов для поддержки исследований по разработке инновационных технологий нефтеразведки и добычи,

Х точечные методы налогового стимулирования освоения шельфовых нефтяных ресурсов (налоговые каникулы на период освоения, предоставление налоговых вычетов, аналогичных норвежскому аплифту, снижение налоговых ставок на прибыль инновационно ориентированных компаний, поставляющих передовое технологическое оборудование, и др )

3 С позиций обеспечения договременной устойчивости функционирования нефтедобывающей промышленности определена необходимость использования методологического подхода к разработке стратегии ее развития, основанного на дифференцированной денежной оценке нефтяных ресурсов как непроизведенных, невозобновляемых материальных активов и встраивании их в систему макроэкономических показателей, отражающих движение капитала и использование национального богатства страны

4 Определены особенности российской системы налогообложения нефтедобывающих компаний по сравнению с промышленно развитыми нефтедобывающими странами При этом выявлены доминантные факторы, препятствующие определению реальной налогооблагаемой базы нефтегазового комплекса (использование механизма трансфертного ценообразования, оффшорных зон, гипертрофированного посредничества и пр) Сформулированы конкретные предложения по нейтрализации действующих схем занижения налогооблагаемой базы (включающие, в частности, уточнение и, главное, подробную регламентацию принципов, применяемых к понятию взаимозависимые лица, более широкое использование информации о ценах реализации из пересекающихся источников, мониторинг движения цен и финансовых потоков, методы

банковского контроля и др) как необходимого условия действенности финансовых и налоговых мотиваций

Практическая значимость исследования и апробация результатов работы.

Содержащиеся в работе научно-методические положения и прикладные

рекомендации создают предпосыки для повышения уровня обоснованности разработки и реализации стратегии догосрочного развития сырьевой базы нефтедобывающей промышленности, включая механизм финансового и налогового регулирования и стимулирования ее инновационного роста

Положения диссертации докладывались на международной научно-практической конференции Новое качество экономического роста инновации, инвестиции, конкурентоспособность (г Минск, октябрь 2007 г) Выводы и предложения диссертационного исследования могут быть учтены в работе органов государственного управления и научных организаций при обосновании приоритетов и финансово-налогового механизма развития сырьевого потенциала нефтедобывающей промышленности

Основные результаты научного исследования использовались в учебном процессе в Московском налоговом институте по дисциплине Налоги и налогообложение

Публикации. Положения диссертационного исследования изложены в 4 статьях общим объемом 1,5 п л

Структура работы. Диссертация состоит из введения, трех глав, заключения и списка использованной литературы

Основное содержание работы.

Во введении обоснована актуальность диссертации, определены цели

и задачи исследования, показана научная новизна и практическая значимость работы

Первая часть работы посвящена оценке финансово-экономического состояния нефтедобывающей промышленности России и проблемам устойчивости ее догосрочного развития

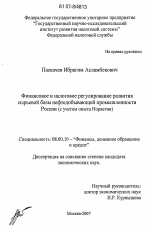

Россия - страна с крупнейшим потенциалом углеводородного сырья. Энергоресурсы, как прежде, так и сегодня, возможно, еще в большей степени, шрают ключевую роль в экономическом благосостоянии России и становятся стратегически важным ресурсом для последующего развигия. По добыче и экспорту нефти Россия устойчиво занимает ведущее положение на мировом рынке. Об этом свидетельствуют данные, приведенные ниже.

Таблица 1 .Крупнейшие нефтепромышленники и экспортеры

за 200S год (включая природпый газоконденсат)1

Экспорт

Саудовская Аравия штттчл! Саудовская Аравия гшвши

Россия США ШНМСИ1 МЯМР Росвия Норвегия ШЖЯЩШШ

шжшшишш ШШЗЛ ИЩЙШШ 2.i'4

Иран ШШШШЩ 3,31 Иран ??8ШШз2Д4

Мексика Куаейт asл; 2.10

Китай ШШШЩ з,аз Венесуэла 2.12

Канада шштт Нигерия ШШо2,99

Норвегия тттт 2,9 т ОАЭ ЯН 2,0s

Венесуэла ШМШША Мексика Ливия МШ1,86

Кунейт шишшш ШШ 1,38

л7,35 56,64

О 2 4 6 8 10 Милионы бррелей в день

Источник информации: Petroleum Economics Ltd,

0 2 4 а

Милионы пэрргт.'и о даль

Безусловно, такое естественное конкурентное преимущество - это положительная характеристика для любого государства. Однако существует и большая опасность, с которой стокнулась Россия - это чрезмерная зависимость экономики от развития нефтегазового сектора. Уже сейчас его сырьевая экспортно-ориентированная специализация страны привела к эффекту сырьевой ловушки, т.е. к чрезмерной импортной зависимости потребления домашних хозяйств и производств, нуждающихся в обновлении основною капитала и технологий. По данным Минэкономразвигия России, в 2000-2006 гг. импорт товаров увеличися на 24,1% в среднем за год (экспорт

1 Источник информации: Petroleum Economics Ltd.

- на 19,4%) Опережающими темпами в 2000-2006 гг ввозились машины, оборудование и транспортные средства (рост на 29,6% в среднем за год), металы и изделия из них (20,7%), продукция химической промышленности (20%) Эти тенденции продожились и в 2007 году

Одновременно сырьевая экономика стокнулась со своими пределами, связанными с быстрым истощением старых высокодебитовых месторождений В то же время обеспечение прогнозируемых на 2008-20 Югг высоких темпов экономического роста при практическом отсутствии современной энергосберегающей технологии производства и энергорасточительном расходовании ресурсов требует перераспределения пропорций реализации сырой нефти между мировым и внутренним рынками в пользу последнего, т е доходы нефтедобывающих компаний в большей мере дожны формироваться за счет внутреннего рынка, пока еще характеризующегося существенно меньшей финансовой отдачей

Как показано в работе, в нефтедобывающей отрасли остаются нерешенными проблемы, способные в ближайшие годы стать угрозой ее поступательному развитию

Низкий прирост разведанных запасов нефти, уже много лет не возмещающий объем ее добычи обострили неблагоприятную ситуацию с сырьевой базой нефтяного комплекса Высокие темпы выработки запасов нефти обеспечивались в основном за счет разработки лучших месторождений, требующих минимальных издержек Непрерывно снижается средний дебит нефтяных скважин

Решать текущие задачи обеспечения России нефтью и нефтепродуктами и наращивать их производство в соответствии с потребностями внутреннего и внешнего рынков возможно при условии устранения следующих причин, сдерживающих развитие нефтяного комплекса

- явно низкий объем инвестиций в геологоразведку,

- высокая степень износа и моральное старение основных производственных фондов,

- отставание производственного потенциала от мирового научно-технического уровня, в частности низка доля добычи нефти за счет современных методов воздействия на пласт,

- объективный рост затрат на освоение перспективной сырьевой базы добычи углеводородов Запасов нефти нам хватит лет на 50, но при одном ключевом условии при учете, в том числе сложных для освоения, запасов, которые не всегда рентабельны даже при существующих экономических условиях,

- отсутствие необходимой прозрачности хозяйственной деятельности нефтяных монополий, что негативно сказывается на качестве государственного регулирования их деятельности,

- недостаточность средств, направляемых на реализацию нефтяных проектов в новых районах,

- слабая экономическая мотивация в реализации новых проектов из-за отсутствия эффективного стимулирующего налогообложения, учитывающего специфику и особенности нефтяного комплекса,

- упор на импорт зарубежных машин и технологий добычи в ущерб отечественным исследованиям и разработкам из-за отсутствия масштабного финансирования собственных НИОКР

Нарастающее отставание ресурсной базы, повышение в ней доли трудноизвлекаемых, низкодебитовых запасов, догое отставание геологоразведки понуждают постепенно переносить центры добычи на континентальный шельф Предполагается, что к 2010 году на шельфе будет добываться 10 мн т нефти, а к 2020 г добыча там вырастет в 10 раз, тек этому времени нефтяные ресурсы континентального шельфа России (100-131 мрдт) станут определяющими

В этом случае финансово-экономическое состояние крупных нефтяных компаний может стать не столь вызывающе благополучным как сейчас из-за неизбежных крайне высоких инвестиций на технико-технологическое перевооружение отрасли для работы на континентальном шельфе, а также на геологическое изучение его территории Цена расширения ресурсной базы нефтедобычи (прежде всего за счет шельфовых запасов) - решающий

фактор, определяющий финансово-экономические результаты деятельности крупных нефтедобывающих компаний России в догосрочной перспективе При этом очевидно, что освоение запасов шельфовых месторождений намного дороже и технологически сложнее, оценка объемов запасов углеводородов, как результат поисково-разведочных работ на шельфе, страдает большей неопределенностью, чем на суше, освоение ресурсов шельфа характеризуется повышенной продожительностью, реализация крупных шельфовых проектов в России потребует строительства капиталоемкой прибрежной инфраструктуры - промышленной и социальной Принципиальное значение имеет опыт освоения месторождений арктического шельфа Отсутствие специального опыта и технологий у российских компаний обусловливают объективную необходимость не только широкого привлечения частного капитала, но и партнерства с иностранными инвесторами в лице ведущих нефтегазодобывающих компаний, имеющих специальный опыт и технологии В этой связи в партнерстве наиболее эффективным представляется подход, при котором в освоение континентального шельфа, в конечном счете, дожны привлекаться дешевые зарубежные источники финансирования и передовые технологии (такими, например, обладает норвежская компания Статойл, накопившая передовой организационный и технологический опыт) В противном случае можно разориться на разработке труднодоступных шельфовых месторождений

Привлечение инвестиций, необходимых для проведения геологоразведки и освоения труднодоступных нефтяных месторождений, в том числе шельфовых, потребует введения целой системы налоговых и финансовых мотиваций - льгот, направленных на снижение налоговой нагрузки Но это будет работать, если есть уверенность в достоверности и точности представляемых нефтяными компаниями отчетных данных о финансовых результатах их работы, если есть прозрачность движения финансовых средств внутри нефтяного ходинга В противном случае механизм финансово-налогового государственного стимулирования разработки шельфов не сможет эффективно функционировать Пока есть

серьезные основания утверждать, что реальный уровень доходов нефтяного сектора экономики может быть выше декларируемого

У многих экономистов Ч специалистов в области нефтяного бизнеса и его налогообложения возникают обоснованные сомнения в точности и достоверности оценки налогооблагаемой базы Такой точки зрения, в частности, придерживается Председатель Счетной палаты РФ С Степашин, который неоднократно обращал внимание на низкий уровень прозрачности движения финансовых потоков в российских вертикально интегрированных нефтяных компаниях (ВИНК)

Среди многих причин автором выделены и исследованы основные консолидированный баланс, составленный на основе единой бухгатерской отчетности, не дает достоверной информации о финансовых отношениях компании с аффилированными структурами, в первую очередь с посредническими, использование нерыночных трансфертных цен допускает представление финансового результата ниже того, который достигается при использовании рыночных, справедливых цен за счет применения специальных цен при сдеках купли-продажи между материнской и дочерними (аффилированными) предприятиями

Некоторые ключевые положения законов и подзаконных актов остаются до сих пор (несмотря на принятые изменения) нежизнеспособными, в частности из-за неоднозначных и расплывчатых формулировок в тексте закона Это относится, например, к определению аффилированных лиц Базовое понятие аффилированного лица было закреплено еще в старом антимонопольном законодательстве и несколько лет позволяло нефтяным компаниям занижать базу налогообложения Несмотря на это, оно перекочевало в новый закон О защите конкуренции

Хотя масштабы занижения налогооблагаемой базы, в частности из-за использования трансфертного ценообразования, не поддаются прямой количественной оценке, косвенные расчеты (проведенные автором по данным разрабатываемых Росстатом таблиц Затраты - выпуск), свидетельствуют, что эти масштабы внушительны Результаты расчетов приведены в диссертационной работе Согласно им доля торгово-

посреднической наценки в конечной цене продукции, реализуемой потребителю, в 3-4 раза выше, чем в других нефтедобывающих странах развитого рыночного хозяйства, например Норвегии

Основные пути устранения так называемых налоговых дыр в деятельности российских нефтяных компаний определены в работе с учетом доказавшего свою эффективность норвежского опыта Основные из них

- использование справочных цен, определяемых как усредненные по сдекам между независимыми компаниями, соответствующих принципу вытянутой руки,

- мониторинг движения цен и финансовых потоков, включая внутрикорпоративные контрактные сдеки, сдеки с оффшорными или посредническими фирмами, операции по обналичиванию денег Наблюдение за движением натуральных показателей производства и товаропродвижения продукции, сопоставление движения материальных и финансовых потоков, что усиливает косвенные возможности контроля цены сдеки,

- более четкое определение экономического содержания понятия взаимозависимые лица Статья 40 НК РФ отличается от зарубежной нормативной базы использования трансфертных цен, несмотря на формальное соответствие декларируемых методов Российское законодательство содержит только принципы определения цен (название статьи 40 НК РФ), в то время как в зарубежной нормативной базе содержится подробная регламентация применяемых принципов, позволяющих налоговым органам даже не принимать во внимание сдеки, в результате которых была снижена налогооблагаемая прибыль,

- использование одного из наиболее приемлемых для российской практики метода - цены перепродажи (з 2 14-2 31 Рекомендаций ОЭСР)

- применение в ряде случаев так называемого метода обратного счета

Что касается определения цен на основе сопоставимых независимых

цен (наиболее распространенный в мировой практике), то основной нерешенной проблемой при применении этого метода в России является трактовка сопоставимости сделок В России на свободном рынке продаются незначительные объемы нефти, несопоставимые с передаваемыми

в рамках ВИНК Цены на нефть, поступающую на внутренний рынок и на экспорт, заметно отличаются

Вторая часть диссертационного исследования начинается с обоснования базового методологического принципа, который, по мнению автора, дожен быть положен в основу стратегии догосрочного развития нефтяного комплекса, функционирующего на основе добычи и переработки непроизведенных, невозобновляемых природных ресурсов Методология разработки стратегии догосрочного развития комплекса дожна исходить из научно обоснованной денежной оценки запасов нефтяных ресурсов, лимитов их эксплуатации, степени доступности, дефицитности, цены и др В нефтедобывающих странах развитого рыночного хозяйства в центре исследования находится зависимость между добычей углеводородных ресурсов и ее воздействием на их регенерацию в будущем При этом изменение запасов непроизведенных материальных активов (в том числе нефтяного сырья в денежной оценке) отслеживается через счета движения капиталов и изменения объемов активов в Системе национальных счетов Однако в российской практике эти фундаментальные положения рационального природопользования, не истощающего ресурсы пока не реализуются или реализуются явно не в поной мере Поэтому пока невозможна поная (с учетом потери национального богатства) оценка затрат на прирост ВВП

Для денежной оценки состояния сырьевой базы нефтедобычи необходимы экономические расчеты рентабельности месторождений, Федеральный банк данных по объемам, структуре запасов и рентабельности их освоения Создание такого банка данных (кадастра месторождений) -существенный фактор и условие повышения обоснованности налоговой и ресурсной политики государства, точности и достоверности исчисления налогового потенциала отрасли, реализации принципов рентоориентированного налогообложения Возникает надежная база гражданско-правовых отношений для работы экономического механизма изъятия части природной ренты, выравнивания конкурентных позиций компаний с разными возможностями по добыче и качеству запасов сырья

Финансовый и налоговый механизм государственного регулирования развития нефтедобывающей промышленности исследуется в работе через воздействие его главных инструментов Их выбор во многом предопределяется структурой собственности и долей государства в активах нефтяных компаний Ряд из них нуждается в развитии, а некоторые - в корректировке Рассматривая такую специфическую форму регулирования деятельности нефтяных компаний, как концессионная и контрактная системы недропользования, автор приходит к выводу - фактор стабильности налоговых условий для потенциальных инвесторов имеет не менее важное значение при принятии решения об инвестировании в нефтедобычу, чем ставки налогов Инвесторы склонны согласиться с более высоким налоговым бременем при условии стабильности налоговой системы Причем преференциальные налоговые преимущества мало влияют на принятие решения об инвестициях в силу неустойчивости их предоставления

С формальной точки зрения, государство может изменить налоговый режим по отношению к недропользователю в любой момент Однако в развитых странах фундаментальным правовым положением является невозможность государственных действий, лишающих инвестора права на возврат инвестиций В целом, как свидетельствует опыт нефтедобывающих промышленно развитых стран, и, в частности Норвегии, несмотря на многообразие используемых налоговых инструментов, государство добивается разумного сочетания прогрессивных, нейтральных и регрессивных налоговых механизмов для достижения поставленных целей Каждая налоговая система работает во взаимозависимости с конкретными условиями, в которых она применяется Не существует универсального набора налогов, одинаково применимых для государств, располагающих нефтяными ресурсами

Тем не менее в диссертационном исследовании особое внимание уделено норвежскому опыту финансово-налогового регулирования и стимулирования нефтедобычи - страны, добившейся впечатляющих успехов в разработке и реализации проектов разведки и освоения нефтяных

месторождений в районах арктического континентального шельфа Российский нефтяной бизнес пока не наработал подобного опыта хотя освоение нефтяных месторождений континентального шельфа севера России - стратегическое направление наращивания сырьевой базы нефтедобычи Поэтому в работе аргументирована авторская позиция об экономической целесообразности на стартовых этапах освоения шельфовых ресурсов нефтяного сырья использовать (на основе взаимовыгодного партнерства) некоторые доказавшие свою эффективность подходы и инструменты организационно-правовой и финансово-налоговой поддержки освоения шельфовых нефтяных ресурсов Норвегии,

обеспечивающиевнедрение инновационных технологий в процессы разведывательного и эксплуатационного морского бурения

Несмотря на некоторые базовые отличия между нефтедобывающей промышленностью России и Норвегии, ряд подходов целесообразно использовать уже сейчас, а некоторые могут быть адаптированы к российской специфике недропользования в среднесрочной перспективе Среди них

а) широкоформатное прямое и косвенное финансовое участие государства в разработке нефтяных месторождений континентального шельфа Правительство Норвегии получает большую часть прибыли от налогообложения деятельности в газовой и нефтяной отраслях, сборов и пошлин, прямой собственности на месторождения норвежского континентального шельфа (через прямое участие государства), дивидендов от собственности в 81а1о11,

б) на начальных этапах освоения континентального шельфа широко привлекались технологические, финансовые и интелектуальные ресурсы иностранных компаний Им предоставлялись налоговые вычеты на геологоразведку и первоначальные инвестиции, налоговая ставка на деятельность нефтяных компаний была на 9% ниже, чем в среднем по миру При этом иностранные нефтяные компании были обязаны бесплатно обучать норвежский персонал и имели право закупать оборудование иностранного

производства только в том случае, если на внутреннем рынке отсутствовало соответствующее норвежское,

в) государственное регулирование нефтяной отрасли Ч наиболее интенсивное по сравнению с другими странами-членами Международного энергетического агентства (МЭА) Следует отметить еще одну важную особенность, характерную и для российской энергетической политики в последние годы если в других отраслях экономики государство стимулирует приток иностранного капитала, то в нефтяной промышленности активно противостоит ему Правда, с одной весомой оговоркой - в Норвегии политика противостояния сформировалась не раньше, чем с помощью иностранного капитала, технологии и специалистов страна создала собственную передовую технологию и технику морской нефтедобычи, а также свой собственный высококвалифицированный управленческий и технический персонал Это явилось результатом крупномасштабного финансирования НИОКР в области геофизики, промысловой геологии, бурения наклонных и горизонтальных скважин, повышения нефтеотдачи пластов, создания технологии бесплатформенного освоения морских месторождений и т д ,

г) несмотря на высокий уровень обеспеченности страны углеводородным сырьем, приоритет в Норвегии имеют мероприятия по экономии энергии И это выгодно отличает ее от России Для Норвегии, как и России, характерен как избыток энергоресурсов, так и низкие внутренние цены на них, и побуждать потребителей энергии к ее экономии можно лишь использованием методов налогового стимулирования, в том числе путем применения повышенных налоговых ставок,

д) контроль за стратегией развития нефтяных компаний и мониторинг ее реализации в Норвегии существенно более детализирован и конкретен, чем в России Значительно выше и практически более значима роль парламента (стортинга),

е) помимо лицензии на добычу и рояти, а также распространяющегося на любые компании в Норвегии корпоративного налога на прибыль, нефтяные компании выплачивают государству и специальный нефтяной

Таблица 2 Эволюция показателей системы налогового регулирования в Норвегии в 1975-2007 гг.

1975 1980 1992 2007

Корпора гивный налог 50,8% 50,8% 28% 28%

Специальный налог 25% 35% 50% 50%

Налог на дивиденды 10% 10% 15% Ч

Вычеты амортизации 6 лет/с начала добычи б лет/о начала добычи 6 лет/на основе затрат 6 лет/на основе затрат

Аплифт 10%/15 лет с начала добычи 6,7%/5 лет о начала добычи 5%/ 6 лет на оонове затрат (для месторождений, открытых после 1986 г) 7,5%/4 года на основе затрат (для месторождений , открытых после 1986 г)

Рояти 8-16% 8-16% Отменен для газовых месторождений открытых до 1986 г Только для месторождений сырой нефти ОИфЫТЫХ до 1986 г

Налог на С02 0,70 норв крон/мУлитр (2000 г) 0,73 норв крон/ м3/литр (2000 г)

налог для изъятия сверхприбыли и выравнивания рентабельности и перераспределения ренты Его ставка составляет 50% размера прибыли за вычетом так называемого лаплифта (uplift) - государственной налоговой льготы по капитальным вложениям,

ж) при освоении малорентабельных месторождений используется так называемая система государственных интересов, или прямых финансовых интересов государства в нефтяной промышленности Суть данной системы состоит в том, что бюджет может напрямую финансировать освоение новых месторождений, развитие промысловой инфраструктуры, оплату эксплуатационных расходов и т д ,з) особые льготы норвежское

правительство ввело в связи с программами развития районов континентального шельфа Капитал, инвестируемый в развитие этих районов, имеет наивысшие льготы через ускоренную амортизацию и аплифт Ашщфт можно назвать экстра-амортизацией, предоставленной исключительно для целей обложения специальным налогом Базой для расчета аплифта обычно является та же база, что и для расчета амортизации Аплифт по ставке 30% предоставляется на 4 года, т е 7,5 % годовых траншей

В целом, налогообложение нефтяной отрасли Норвегии характеризуется очень высокой ставкой налога на прибыль (включая специальный налог), которая компенсируется относительным множеством налоговых вычетов, таких как прямое списание затрат на поисково -разведочные работы, ускоренная налоговая амортизация, 30%-ный аплифт (начисление процентов на остаток не возмещенных инвестору затрат) и налоговые вычеты в отношении финансовых издержек, связанных с ведением нефтедобывающей деятельности на низкорентабельных месторождениях При этом система Норвегии эволюционирует в сторону усиления ее стимулирующих функций (Табл 2)

На материалах компании ООО НК Роснефть, автором была подготовлена методика и проведены расчеты (на основе действующей системы налогообложения нефтяных компаний и данных о ценах мирового рынка на сырую нефть, ставок экспортной пошлины, НДПИ, с учетом себестоимости добычи нефти на новом месторождении (69,4 $/т) и его дальнейшей транспортировки из Западной Сибири в Роттердам (36,2 $/т) (Табл 3)

Сделано заключение, что (при достоверности расчетов налоговой базы) в РФ довольно высокая налоговая нагрузка (при цене 70 дол за баррель, сложившейся в середине 2007 года - 69,7% от выручки) Если в Норвегии 78%-ная ставка налога на добычу в шельфовых (на материковых месторождениях много ниже) зонах компенсируется за счет ряда налоговых льгот и вычетов, то в РФ Ч усугубляется рядом косвенных налогов

Таблица 3. Пример расчета налоговой нагрузки на тонну экспортируемой нефти

!!! ндпи, $/т Экспортная пошлина, $/т Налог на прибыль, $ Чистая прибыль, $ Чистая прибыль, % си-выручки Налоговая нагрузка, $ Налоговая нагрузка, %от выручки

25,0 25,7 29,2 5,3 16,8 9,2 60,2 33,0

30,0 33,7 52,9 6,4 20,4 9,3 93,1 42,5

35,0 41,7 76,7 7,6 24,0 9,4 126,0 49,3

40,0 49,8 100,4 8,7 27,6 9,5 158,9 54,4

45,0 57,8 124,1 9,9 31,2 9,5 191,7 58,4

50,0 65,8 147,8 11,0 34,8 9,5 224,6 61,5

55,0 73,8 171,6 12,1 38,4 9,6 257,5 64,1

60,0 81,9 195,3 13,3 42,0 9,6 290,4 66,3

65,0 89,9 219,0 14,4 45,6 9,6 323,3 68,1

70,0 97,9 242,7 15,6 49,3 9,6 356,2 69,7

75,0 106,0 266,5 16,7 52,9 9,7 389,1 71,1

80,0 114,0 290,2 17,8 56,5 9,7 422,0 72,3

85,0 122,0 313,9 19,0 60,1 9,7 454,9 73,3

90,0 130,0 337,6 20,1 63,7 9,7 487,8 74,2

Норвежская система налогового регулирования таким образом больше опирается на премиальную систему регулирования

Заключительная часть работы - исследование проблем и методов финансового и налогового стимулирования внедрения инновационных технологических и организационных технологий в процессы разведки, освоения и эксплуатации нефтяных месторождений континентального шельфа России

Обоснован вывод в основу стратегии развития морской нефтедобычи

дожна быть положена технологическая инновация Российское государство

(в отличие от Норвегии) пока еще плохо использует широкий набор

имеющихся в его распоряжении административных, правовых, финансовых

инструментов для того, чтобы нефтяные компании оперативно переходили

на передовые технологии, приобретали лучшую технику для поисково-

разведочных и эксплуатационных работ Для этого важно наличие

прозрачной для нефтяных компаний, устойчивой во времени системы

государственного регулирования (налогового, тарифного, законодательно-

правового и пр) их работы с прогнозируемыми для нефтяных компаний

последствиями правительственных решений, особенно стратегических

В России в последние годы предпринимаются определенные

поступательные шаги для расширения сырьевой базы нефтедобычи Но они

крайне робки и недостаточны, если учесть, что в 90-е годы объем прироста запасов нефти только на 80% компенсировал ее добычу Одна из главных причин - сокращение объема и финансирования геологоразведочных работ

В целях их стимулирования целесообразно принять на вооружение норвежский опыт, в силу которого расходы на поисково-разведочные работы могут, по выбору налогоплательщика, подлежать немедленному вычету или накапливаться и впоследствии амортизироваться вне зависимости от результатов Выбирая в целях налогообложения поное возмещение расходов на поисково-разведочные работы, налогоплательщик также дожен иметь возможность выбрать быструю амортизацию в рамках налогового учета (относительно амортизации в рамках обязательной отчетности) Правила налогообложения подразумевают, что расходы на разведочные работы включают в себя все расходы, связанные с поиском залежей углеводородов вне зависимости от результатов поисково-разведочных работ и бурения разведочных скважин В России, где проблема расширения ресурсной базы нефтедобычи не менее остра, налоговое законодательство после догого перерыва ограничилось полумерами - во второй половине 2006 года срок признания расходов по НИОКР только несколько снижен Срок списания расходов на НИОКР давшим положительный результат, - до 1 года вместо двух, не давшим положительного результата, - 1 год вместо 3

В догосрочной перспективе нефтяную сырьевую базу России будут определять нефтегазовые ресурсы ее континентального шельфа, которые составляют более 100 мрд т условного топлива Но потребуются крупномасштабные (даже для сверхблагоприятных финансовых условий современной России) инвестиции, принципиально новые инновационные технологии геологоразведки и нефтедобычи, специалисты по морской добыче и т д Все это предстоит создать или заимствовать (импортировать) по монопольно высокой цене Следует ожидать многократного роста удельных затрат на разработку арктических нефтяных ресурсов по сравнению со сложившимся средним по России уровнем затрат При этом конкурентоспособными могут быть только особо крупные высокодебитовые месторож дения

Научные исследования и разработки, по мнению автора, дожны сыграть определяющую роль в сокращении затрат, увеличении объемов добычи и применении экологически безопасных методов при освоении континентального шельфа России Передовые технологические проекты, использование передового опыта морской добычи, новаторских и готовых к риску фирм, особо крупные инвестиции в научные исследования и разработки Ч ключевые факторы успеха

Упрощая проблему, ее можно сформулировать в форме выбора между

- продожением сложившейся тенденции устойчиво скудного финансирования прикладных исследований и разработок (включая прорывные технологические проекты) в области разведывания, освоения и эксплуатации нефтяных месторождений с одновременным расширением импорта машин и технологий для нефтеразведки и разработки2, или

- созданием и внедрением механизма финансовой поддержки (с участием бизнеса и государства - в ряде случаев основным) системы технологических инновационных проектов на приоритетных направлениях разведки и добычи сырой нефти

Во втором случае результаты начнут сказываться только в среднесрочной перспективе, но обеспечивается технологическая устойчивость и технологическая независимость процессов нефтедобычи (в том числе в районах континентального шельфа), создается соответствие современных запросов нефтяного бизнеса с инновационно-технологической базой нефтедобывающего комплекса

Помимо стимулирования опережающего по сравнению с темпами нефтедобычи развития ее ресурсной базы - геологоразведки (как главного условия устойчивого функционирования нефтяного комплекса страны), остается незадействованным (или задействованным явно недостаточно, маломасштабно) широкий арсенал финансово-налоговых инструментов стимулирования инновационных методов нефтедобычи

2 По данным Росстага, в структуре затрат на технологические новации в промышленности доля затрат на приобретение машин и оборудования в 2-4 раза выше чем в нефтедобывающих странах развитого рыночного хозяйства а затраты на собственные исследования и разработки в 3-4 раза ниже /Россия и страны мира Статсборник 2006 С314

Главное, что следует сделать - это объединить усилия нефтедобывающих компаний, университетов, научно-исследовательских институтов, отраслей-поставщиков и государственных организаций и обеспечить поддержку единой национальной технологической стратегии для нефтяной отрасли

Создание подобной организации в России позволило бы объединить и скоординировать усилия нефтяных компаний и государства (при ключевой роли государства) для устранения имеющихся технологических пробелов, разработки новых инновационных технологий в области геологоразведки и добычи В ряде случаев государству следует взять на себя основную часть финансирования совместных с нефтяным бизнесом технологических проектов Это в первую очередь относится к финансированию научно-исследовательских работ по развитию технологий добычи нефти Его объемы хронически малы для решения стоящих перед отраслью технологических проблем, а тем более для разработки новых наукоемких технологий, например, для работы на континентальном шельфе

В целом необходима взаимосвязанная система налогового стимулирования и прямого финансирования не отдельных, а всех этапов - от исследования и создания новых технологий разведывательных работ по всей производственной цепочке разведка, освоение, эксплуатация нефтяных месторождений и др вплоть до конечной переработки В этих целях целесообразно

- увеличить государственное (прямое или совместно с нефтяным бизнесом) финансирование научно-исследовательских фундаментальных и прикладных работ для создания и внедрения отечественной инновационной наукоемкой технологии морского разведывательного и эксплуатационного бурения,

- внедрить, по примеру Норвегии, систему государственных грантов для поддержки исследований, направленных на разработку инновационных технологий нефтедобычи (особенно догосрочных, фундаментальных),

- обеспечить большую скоординированность законодательно-правовой, налоговой и бюджетной политики стимулирования инновационной

составляющей деятельности нефтяных компаний по проведению геологоразведочных работ с целью увеличения ресурсной базы нефтедобычи и освоения новых месторождений,

- разрешить налогоплательщикам поностью списывать все расходы на поисково-разведочные работы вне зависимости от результатов этих работ (включая бурение скважин) по обнаружению залежей нефти,

- увеличить до 10 лет сроки проведения геолого-разведочных работ для месторождений, расположенных на арктическом континентальном шельфе или неосвоенных, трудно доступных территориях, снять ограничения по глубине для геологического изучения нефтеносных участков

Среди экономических инструментов государственного регулирования нефтедобычи целесообразно более широко задействовать льготные займы и ссуды, инновационный налоговый кредит, которые предоставляются государственными и частными банками тем нефтяным компаниям, деятельность которых способствует достижению целей национальной энергетической программы Кроме того, государство может осуществлять непосредственное финансирование определенных программ развития нефтедобычи, имеющих стратегическое значение для экономики страны

Одно из направлений, требующее масштабного использования, -предоставление налогового кредита на финансирование инновационной деятельности путем изменения срока уплаты налога В этом случае компаниям предоставляется возможность уменьшать платежи по налогу с последующей поэтапной уплатой этой суммы кредита и начисленных процентов Инвестиционный налоговый кредит может быть предоставлен по налогу на прибыль (доход), а также по региональным и местньм налогам при технологическом обновлении процессов нефтедобычи, в том числе при повышении уровня защиты окружающей среды от загрязнения

В России особенно велика дифференциация условий нефтедобычи Поэтому целесообразно увеличить размер и расширить диапазон налоговых льгот для нефтяных компаний, работающих на труднодоступных месторождениях со слаборазвитой производственной, транспортной и др инфраструктурой

Налоговый кредит целесообразно предоставлять в форме инвестиционной налоговой скидки, предоставляемой после ввода новой техники в эксплуатацию Налоговые скидки могут устанавливаться в процентах от стоимости технологически новой техники, что достаточно широко представлено во многих странах мира (Великобритании, Канаде, США, Ирландии)

Методы налогового стимулирования нефтедобычи в районах российского континентального шельфа не могут и не дожны быть типовыми для отрасли Иначе компании, работающие с богатыми, легко доступными для добычи месторождениями, будут нести налоговую нагрузку (на баррель добытой нефти) многократно более низкую, чем компании, эксплуатирующие шельфовые месторождения Арктики (либо бедные или труднодоступные месторождения) В этом случае целесообразно использовать точечные методы налогового стимулирования налоговые каникулы для шельфовых месторождений на период его освоения и доведения добычи до рентабельного уровня (на уплату НДПИ и налога на прибыль), предоставление компаниям налоговых вычетов с НДПИ, аналогичных норвежскому аплифту, на начальных этапах освоения континентального шельфа, дифференциацию НДПИ в зависимости от направления на внутренний или внешний рынок (например, нефть, добытая на шельфе и поставляемая на внутренний рынок, может облагаться НДПИ, основываясь на уровне цен)

Освобождение от уплаты таможенных пошлин и НДС на импортное оборудование целесообразно Несмотря на то, что российскими предприятиями освоена подавляющая часть номенклатуры необходимого нефтяного оборудования, его технический уровень и качество в большинстве случаев уступают лучшим мировым образцам, а отечественная технология добычи на арктическом континентальном шельфе только разрабатывается Одновременно целесообразно предусмотреть снижение налоговых ставок на прибыль для инновационных компаний, специально создающихся для работы на континентальном шельфе, вплоть до условного, что, на наш взгляд, приведет к весомому экономическому эффекту и окупится

Можно ожидать, что реализация государственной политики финансово-налогового стимулирования внедрения инновационных технологий поисково-разведочных работ, освоения и разработки труднодоступных месторождений нефти (особенно в расположенных на арктическом континентальном шельфе) на первых порах приведет к снижению налоговых доходов бюджета Но эта временная при прочих равных условиях потеря доходов будет компенсирована за счет повышения устойчивости нефтяного бизнеса к изменению ценовой конъюнктуры мирового рынка нефти, создаст благоприятные экономические предпосыки для расширения ресурсной базы нефтедобычи, снижения ее издержек и повышения коэффициента извлечения нефти и др

В заключении работы обобщены результаты проведенного исследования, сформулированы основные выводы и предложения, даны прикладные рекомендации

Список работ, опубликованных по теме диссертации

1 Паскачев И А Налоговые органы Норвегии //"Налоговая политика и

практика" 2006, № 3, (0,3 п л )

2 Паскачев И А Проблемы налогообложения нефтегазового сектора и пути их решения //"Налоговая политика и практика" 2007, № 6, (0,5 п л )

3 Паскачев И А Норвежский опыт в решении российских проблем нефтедобывающей промышленности //"Российское предпринимательство", 2007, № 10, (0,3 п л )

4 Паскачев И А, Курнышева ИР Налоговое регулирование догосрочного развития нефтяного комплекса //Международная научно-практическая конференция Новое качество экономического роста инновации, инвестиции, конкурентоспособность, октябрь 2007, г Минск, (0,4 п л )

Подл к печати 09 октября 2007 г Объем 1,6 п л Заказ № 505 Тираж 105 экз

Типография Управления Реапроект 119526, г Москва, пр-т Вернадского, д 93 корп 1 Тел 433-12-13

Диссертация: содержание автор диссертационного исследования: кандидат экономических наук , Паскачев, Ибрагим Асламбекович

ВВЕДЕНИЕ.

ГЛАВА 1. НЕФТЕДОБЫВАЮЩАЯ ПРОМЫШЛЕННОСТЬ РОССИИ: ФИНАНСОВО-ЭКОНОМИЧЕСКОЕ СОСТОЯНИЕ И ПРОБЛЕМЫ ПЕРСПЕКТИВНОГО РАЗВИТИЯ.

1.1. Новые тенденции и перспективы развития нефтедобывающей промышленности и ее сырьевого потенциала.

1.2. Факторы и лузкие места, определяющие на перспективу финансовое состояние нефтяного сектора.

1.3. Проблемы определения финансовых результатов. и налоговой базы нефтяных вертикально интегрированных компаний (с учетом зарубежного опыта).

ГЛАВА 2. МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ, ФОРМЫ И МЕТОДЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ НЕФТЯНЫХ КОМПАНИЙ: . ОТЕЧЕСТВЕННЫЙ И МИРОВОЙ ОПЫТ.

2.1. Методологические основы и базовые принципы системы государственного регулирования развития нефтедобывающей промышленности.

2.2. Основы и особенности налоговогорегулирования развития нефтедобывающей промышленности: зарубежный опыт.

2.2.1. Краткий обзор основных элементов налогообложения нефтедобывающих компаний зарубежных стран.

2.2.2. Налоговое регулирование нефтедобычи. на месторождениях континентального шельфа (опыт Норвегии).

ГЛАВА 3. ФИНАНСОВО-НАЛОГОВОЕ СТИМУЛИРОВАНИЕ СТРАТЕГИЧЕСКИХ НАПРАВЛЕНИЙ РАЗВИТИЯ

НЕФТЕДОБЫВАЮЩЕЙ ПРОМЫШЛЕННОСТИ С ИСПОЛЬЗОВАНИЕМ ИННОВАЦИОННЫХ ТЕХНОЛОГИЙ (С УЧЕТОМ ОПЫТА НОРВЕГИИ).88 3.1. Методологические особенности стратегиидогосрочного развития нефтедобывающейпромышленности России и Норвегии.

3.2. Проблемы и направления развития системыналогообложения нефтедобывающих компаний.

3.3. Финансово-налоговое стимулирование инновационного развития поисково-разведочных работ и освоения нефтяного континентального шельфа России (с учетом опыта добычи на норвежском континентальном шельфе).

Диссертация: введение по экономике, на тему "Финансовое и налоговое регулирование развития сырьевой базы нефтедобывающей промышленности России"

Актуальность темы исследования. Несмотря на некоторые подвижки в диверсификации российской промышленности, доходы от реализации углеводородного сырья еще догие годы будут определять финансово-экономическое состояние страны и темпы экономического роста. Однако в нефтедобывающей промышленности накапливаются нерешенные проблемы, представляющие угрозу для устойчивости ее поступательного развития в средне- и догосрочной перспективе.

Низкий прирост разведанных запасов нефти, опережающие темпы выработки запасов на лучших, высокодебитовых нефтяных месторождениях, требующих минимальных издержек, явно недостаточные инвестиции в геологоразведку - далеко не полный перечень причин неблагоприятной ситуации с ресурсной базой нефтедобычи. Остается несовершенным и финансово-налоговый механизм государственного регулирования деятельности нефтяных компаний. В первую очередь это относится к положениям налогового законодательства, касающимся определения реальной налоговой базы нефтяных компаний. Движения финансовых потоков между подразделениями вертикально интегрированных нефтяных компаний недостаточно прозрачны; отсутствует эффективный финансово-налоговый механизм стимулирования поисково-разведочных работ (как главный инструмент расширения сырьевой базы нефтедобычи) и внедрения технологических новаций в процессы разведки, освоения и эксплуатации нефтяных месторождений.

В догосрочной перспективе сырьевую базу нефтедобывающей промышленности во всевозрастающей степени будут определять ресурсы арктического континентального шельфа России, которые, по ориентировочным расчетам, составляют более 100 мрд т условного топлива. В то же время очевидно, что отсутствие специального опыта и инновационно-технологической базы нефтедобычи на континентальном шельфе обусловливает необходимость взаимовыгодного партнерства (по крайней мере, на стартовом этапе) с ведущими иностранными компаниями, располагающими инновационной технологией морской нефтедобычи, опытом организационно-правовой и финансовой ее поддержки. В настоящее время норвежский опыт разработки арктических нефтяных ресурсов, включая методы финансово-налогового регулирования, является наиболее продвинутым, передовым. Многие его элементы целесообразно адаптировать к условиям российской экономики. Пока уровень научной проработки этих проблем ресурсного обеспечения развития нефтедобывающей промышленности недостаточен. Нуждаются в допонительном исследовании и оценке реальный потенциал, возможности и пути финансового и технологического обеспечения развития нефтедобычи в районах российского континентального шельфа.

Актуальность и значимость решения этих проблем для обеспечения устойчивого, поступательного развития нефтяного бизнеса определили цели и задачи исследования.

Цель и задачи исследования. Цель исследования состоит в выявлении факторов, тормозящих поступательное развитие нефтедобывающей промышленности, и выработке на этой основе научно-методических и прикладных рекомендаций по активизации финансового и налогового механизма регулирования и стимулирования развития ее сырьевого потенциала с учетом прежде всего норвежского опыта.

Цель исследования определила постановку следующих задач:

- выявить условия и ограничения развития нефтяного бизнеса, в первую очередь относящиеся к сырьевой базе нефтедобычи;

- определить и исследовать новые тенденции и факторы развития нефтедобывающей промышленности;

- оценить финансовое состояние нефтедобывающего комплекса и механизм налогообложения нефтяных компаний; выработать рекомендации по нейтрализации факторов, затрудняющих определение реальной налогооблагаемой базы;

- аргументировать необходимость нового методологического подхода к разработке стратегии догосрочного развития нефтедобывающего сектора, опирающейся на положения теории ограниченности невозобновляемых ресурсов и внедрение инновационных технологий разведочного и эксплуатационного бурения;

- обосновать целесообразность, выработать направления и предложить инструменты финансового и налогового стимулирования инновационного развития нефтедобывающего сектора России. В этих целях, в частности, разработать рекомендации по использованию передового норвежского опыта финансового стимулирования поисково-разведочных работ и освоения нефтяных месторождений континентального шельфа.

Предмет и объект исследования. Предмет исследования -методология и методы финансово-налогового регулирования догосрочного развития нефтедобывающей промышленности с учетом опыта разведки и нефтедобычи на норвежском континентальном шельфе. Объект исследования - нефтедобывающая промышленность России и ее сырьевой потенциал.

Методологической базой исследования являлись труды российских и зарубежных ученых по экономике природопользования и нефтяной промышленности, проблемам государственного управления финансами, налогообложения.

Информационной базой исследования являлись отчетные данные Федеральной службы государственной статистики, Минфина России, Федеральной налоговой службы, Центра экономической конъюнктуры при Правительстве РФ, Федеральной таможенной службы, крупных российских и зарубежных нефтяных компаний, других российских учреждений, законодательные, правовые и нормативные документы, в частности Налоговый кодекс РФ и комментарии к нему, материалы отечественной и зарубежной периодической печати. Использовались методы системного, экономико-статистического и логического анализа, экспертных оценок и др.

Научная новизна исследования определяется следующими результатами.

1. Обоснована необходимость и предложены научно-методические подходы к повышению эффективности работы финансово-налогового механизма, нацеленного на расширение ресурсной базы нефтедобывающей промышленности как главного условия догосрочной устойчивости ее развития. В этих целях:

Х выявлены и систематизированы ресурсные факторы возможной дестабилизации развития нефтедобывающей промышленности (сокращение ресурсной базы нефтедобычи, повышение доли труднодоступных месторождений и трудноизвлекаемых запасов нефти, рост удельных затрат на поисково-разведочные работы при одновременном сокращении объемов их финансирования, снижения коэффициента извлечения нефти и др.);

Х обоснована объективная необходимость ускоренного освоения нефтяных ресурсов российского континентального шельфа как стратегического направления расширения ресурсной базы нефтедобычи; доказаны преимущества и экономическая целесообразность использования на стартовых этапах освоения шельфовых ресурсов нефтяного сырья опыта Норвегии по организационно-правовой и финансово-налоговой поддержке освоения арктических нефтяных ресурсов.

2. Как приоритетная оценена стратегия догосрочного развития сырьевой базы нефтедобывающего сектора, опирающаяся на разработку и внедрение организационных и технологических инноваций в процессе разведочного и эксплуатационного бурения (в первую очередь, при разработке месторождений континентального шельфа). В целях стимулирования инновационных технологий по всей производственной цепочке нефтедобычи на критически важных месторождениях предложено использовать:

Х взаимосвязанную систему инструментов финансового и налогового регулирования (стимулирования) разработки инновационных проектов разведки и освоения шельфовых нефтяных месторождений, включающую: увеличение масштабов финансирования НИОКР в области промысловой геологии, бурения, технологии бесплатформенного освоения морских месторождений и др.; детализированный мониторинг реализации инновационных стратегий развития крупных нефтедобывающих компаний;

Х премиальную систему налогового стимулирования, при которой высокая ставка налога на прибыль компенсировалась бы системой стимулирующих налоговых вычетов (прямое списание всех затрат на поисково-разведочные работы, ускоренная амортизация, компенсация повышенных и финансовых издержек при эксплуатации низкорентабельных месторождений и пр.);

Х систему государственных грантов для поддержки исследований по разработке инновационных технологий нефтеразведки и добычи;

Х точечные методы налогового стимулирования освоения шельфовых нефтяных ресурсов (налоговые каникулы на период освоения, предоставление налоговых вычетов, аналогичных норвежскому аплифту; снижение налоговых ставок на прибыль инновационно ориентированных компаний, поставляющих передовое технологическое оборудование, и др.).

3. С позиций обеспечения договременной устойчивости функционирования нефтедобывающей промышленности определена необходимость использования методологического подхода к разработке стратегии ее развития, основанного на дифференцированной денежной оценке нефтяных ресурсов как непроизведенных, невозобновляемых материальных активов и встраивании их в систему макроэкономических показателей, отражающих движение капитала и использование национального богатства страны.

4. Определены особенности российской системы налогообложения нефтедобывающих компаний по сравнению с промышленно развитыми нефтедобывающими странами. При этом выявлены доминантные факторы, препятствующие определению реальной налогооблагаемой базы нефтегазового комплекса (использование механизма трансфертного ценообразования, офшорных зон, гипертрофированного посредничества и пр.). Сформулированы конкретные предложения по нейтрализации действующих схем занижения налогооблагаемой базы (включающие, в частности, уточнение и, главное, подробную регламентацию принципов, применяемых к понятию взаимозависимые лица, более широкое использование информации о ценах реализации из пересекающихся источников, мониторинг движения цен и финансовых потоков, методы банковского контроля) как необходимого условия действенности финансовых и налоговых мотиваций.

Практическая значимость исследования и апробация результатов работы.

Содержащиеся в работе научно-методические положения и прикладные рекомендации создают предпосыки для повышения уровня обоснованности разработки и реализации стратегии догосрочного развития сырьевой базы нефтедобывающей промышленности, включая механизм финансового и налогового регулирования, и стимулирования ее инновационного роста.

Положения диссертации докладывались на международной научно-практической конференции Новое качество экономического роста: инновации, инвестиции, конкурентоспособность (г. Минск, октябрь 2007 г.). Выводы и предложения диссертационного исследования могут быть учтены в работе органов государственного управления и научных организаций при обосновании приоритетов и финансово-налогового механизма развития сырьевого потенциала нефтедобывающей промышленности.

Основные результаты научного исследования использовались в учебном процессе в Московском налоговом институте по дисциплине Налоги и налогообложение.

Публикации. Положения диссертационного исследования изложены в 4 статьях общим объемом 1,5 п.л.

Структура работы. Диссертация состоит из введения, трех глав, заключения и списка использованной литературы, изложена на 152 страницах.

Диссертация: заключение по теме "Финансы, денежное обращение и кредит", Паскачев, Ибрагим Асламбекович

ЗАКЛЮЧЕНИЕ

Результаты диссертационного исследования позволяют сформулировать приведенные ниже выводы и рекомендации.

1. Несмотря на попытки правительства диверсифицировать российскую экономику, нефть еще дого будет оставаться тем стратегическим и геополитическим товаром, который во многом предопределяет доходы федерального бюджета, объем валютных поступлений. Но в 2005Ч2006 гг. определились новые тенденции.

Во-первых, сырьевая экспортно ориентированная специализация нефтяной промышленности привела к эффекту сырьевой ловушки, т.е. к чрезмерной импортной зависимости потребления домашних хозяйств и промышленных производств, нуждающихся в обновлении основного капитала и технологий. При сложившихся к 2006 г. тенденциях опережающего по сравнению с экспортом роста импорта недалеко до нулевого сальдо, когда объемы экспорта и импорта сравняются и поступления от товарных внешнеторговых операций будут сведены к нулю.

Во-вторых, обеспечение прогнозируемых на 2008Ч2010 гг. высоких темпов экономического роста при практическом отсутствии современной энергосберегающей техники производства и энергосберегающей промышленной политики и расточительном потреблении энергии потребует перераспределения пропорций реализации сырой нефти между мировым и внутренним рынками в пользу последнего. Это означает, что финансовые ресурсы нефтедобывающих компаний в большей мере будут формироваться за счет внутреннего рынка, пока еще характеризующегося существенно меньшей финансовой эффективностью. Между тем уже сейчас быстрорастущая промышленность ощущает дефицит углеводородных ресурсов.

В-третьих, к началу XXI в. резко обострилась проблема добычи нефти из низкорентабельных месторождений на фоне истощения месторождений.

Одновременно, как показано в работе, в самой нефтедобывающей отрасли остаются нерешенными проблемы, способные в ближайшие годы стать угрозой ее поступательному развитию.

2. Низкий прирост разведанных запасов нефти, уже много лет не возмещающий объем ее добычи, обострил неблагоприятную ситуацию с сырьевой базой нефтяного комплекса. Высокие темпы выработки запасов нефти обеспечивались в основном за счет разработки лучших месторождений, требующих минимальных издержек. Непрерывно снижается средний дебит нефтяных скважин.

Решать текущие задачи обеспечения России нефтью и нефтепродуктами и наращивания их производства в соответствии с потребностями внутреннего и внешнего рынков возможно при условии, что будут преодолены следующие причины, сдерживающие развитие нефтяного комплекса:

- явно низкий объем инвестиций в геологоразведку;

- высокая (более 50%) степень износа и моральное старение основных производственных фондов;

- отставание производственного потенциала от мирового научно-технического уровня. Доля добычи нефти за счет современных методов воздействия на пласт и доля продукции нефтепереработки, получаемой по процессам, повышающим качество продукции, низки;

- отставание развития и объективный рост затрат на освоение перспективной сырьевой базы добычи углеводородов. Запасов нефти нам хватит лет на 50, но только если учитывать сложные для освоения запасов, которые не всегда рентабельны даже при существующем экономическом положении;

- отсутствие необходимой прозрачности хозяйственной деятельности субъектов нефтяных монополий, что негативно сказывается на качестве государственного регулирования их деятельности;

- высокая нагрузка на окружающую среду от топливно-энергетической деятельности;

- недостаточность средств, направляемых на реализацию новых нефтяных проектов в новых районах. При этом уровень кооперации и интеграции усилий участников реализации отдельных проектов при выходе в новые районы также крайне слаб; государство плохо справляется со своей ролью координатора реализации новых проектов в новых районах, которые до последнего времени не являлись приоритетным направлением господдержки;

- слабая экономическая мотивация в реализации новых проектов из-за отсутствия эффективного стимулирующего налогообложения, учитывающего специфику и особенности отраслей нефтяного комплекса;

- упор на импорт машин и технологий добычи в ущерб отечественным исследованиям и разработкам из-за отсутствия масштабного финансирования собственных НИОКР.

3. Нарастающее отставание ресурсной базы, повышение в ней доли трудноизвлекаемых, низкодебитовых запасов, догое отставание геологоразведки понуждают постепенно переносить центры добычи на континентальный шельф. Предполагается, что к 2010 г. на шельфе будет добываться 10 мн т нефти, а к 2020 г. добыча там вырастет в 10 раз, т.е. к этому времени нефтяные ресурсы континентального шельфа России (100Ч 131 мрд т) станут определяющими.

Это означает, что финансово-экономическое состояние крупных нефтяных компаний может стать не столь вызывающе благополучным как сейчас, из-за неизбежных крайне высоких инвестиций на технико-технологическое перевооружение отрасли для работы на континентальном шельфе, а также на геологическое изучение его территории.

Отсутствие специального опыта и технологий у российских компаний обусловливает объективную необходимость не только широкого привлечения частного капитала, но и партнерства с иностранными инвесторами в лице ведущих нефтедобывающих компаний, накопивших передовой опыт и располагающих инновационной технологией морской нефтедобычи (какой является, например, норвежская компания Статойл, обладающая подготовленными специалистами, передовым организационным и технологическим опытом). Иначе можно разориться на разработке труднодоступных шельфовых месторождений.

4. Привлечение инвестиций, необходимых для освоения труднодоступных нефтяных месторождений, в том числе шельфовых, потребует введения целой системы налоговых и финансовых мотиваций -льгот, направленных на снижение налоговой нагрузки. Но это будет работать, если есть уверенность в достоверности и точности представляемых нефтяными компаниями отчетных данных о финансовых результатах их работы, если есть прозрачность движения финансовых средств внутри нефтяного ходинга. В противном случае механизм финансово-налогового государственного стимулирования разработки шельфов не сможет эффективно функционировать. Пока есть серьезные основания утверждать, что реальный уровень доходов нефтяного сектора экономики может быть выше декларируемого.

У многих экономистов Ч специалистов в области нефтяного бизнеса и его налогообложения возникают обоснованные сомнения в точности и достоверности оценки налогооблагаемой базы. Такой точки зрения, в частности, придерживася Председатель Счетной палаты РФ С. Степашин, который неоднократно обращал внимание на низкий уровень прозрачности движения финансовых потоков в российских вертикально интегрированных нефтяных компаниях (ВИНК).

Среди многих причин нами выделены и исследованы основные: а) консолидированный баланс, представляемый ВИНК, не дает достоверной информации о финансовых отношениях компании с аффилированными структурами, в первую очередь с посредническими, а использование трансфертных цен допускает представление финансового результата намного ниже того, который достигается при использовании рыночных, справедливых цен за счет применения специальных цен при сдеках купли-продажи между материнской и дочерними (аффилированными) предприятиями; б) ряд ключевых положений законов и подзаконных актов остаются (несмотря на принятые изменения) нежизнеспособными, в частности, из-за неоднозначных и расплывчатых формулировок в тексте закона. Это относится, например, к определению аффилированных лиц. Базовое понятие аффилированного лица было закреплено еще в старом антимонопольном законодательстве (Закон РСФСР О конкуренции и ограничении монополистической деятельности на товарных рынках) и позволяло нефтяным компаниям занижать базу налогообложения. Несмотря на это, оно перекочевало в Федеральный закон О защите конкуренции. При этом само определение занимает около двух машинописных листов, что некорректно из-за неоднозначности и нестрогости трактовки; в) хотя масштабы занижения налогооблагаемой базы, в частности из-за использования трансфертного ценообразования, не поддаются прямой количественной оценке, косвенные расчеты (проведенные автором по данным разрабатываемых Росстатом таблиц Затраты - выпуск) свидетельствуют, что эти масштабы внушительны по всем меркам. Результаты расчетов приведены в диссертационной работе. Согласно им доля торгово-посреднической наценки в конечной цене продукции, реализуемой потребителю, в 3Ч4 раза выше, чем в других нефтедобывающих странах развитого рыночного хозяйства, например Норвегии.

Пути устранения так называемых налоговых дыр в деятельности российских нефтяных компаний определены в работе с учетом доказавшего свою эффективность, норвежского опыта. Основные из них:

- использование справочных цен, определяемых как усредненные по сдекам между независимыми компаниями, соответствующих принципу вытянутой руки. Последний предполагает, что при заключении и испонении контракта (сдеки) не производится никаких выплат, кроме официально предусмотренного платежа по цене, установленной в контракте;

- мониторинг движения цен и финансовых потоков, включающий внутрикорпоративные контрактные сдеки, сдеки с офшорными или посредническими фирмами, операции по обналичиванию денег. Наблюдение за изменением натуральных показателей производства и продвижением продукции, сопоставление движения материальных и финансовых потоков усиливают косвенные возможности контроля цены сдеки;

- более четкое определение экономического содержания понятия взаимозависимые лица, расширение контрольных прав налоговых органов при повышении размера допускаемых отклонений цены сдеки от рыночной. Статья 40 НК РФ отличается от зарубежной нормативной базы использования трансфертных цен, несмотря на формальное соответствие декларируемых методов. Российское законодательство содержит только Принципы определения цены товаров, работ, услуг для целей налогообложения (название ст. 40 НК РФ); в зарубежной же нормативной базе содержится подробная регламентация применяемых принципов, позволяющая налоговым органам регулировать или даже не принимать во внимание сдеки, в результате которых была снижена налогооблагаемая прибыль. Процесс соблюдения нормативной базы обеспечен специалистами финансово и информационно;

- использование одного из наиболее приемлемых для российской практики метода - метода цены перепродажи (зз2.14-2.31 Рекомендаций ОЭСР). Он основывается на показателе валовой маржи, которая включает эксплуатационные и коммерческие затраты и сумму прибыли. Метод используется при определении цены сдеки между связанными сторонами в том случае, если вторая сторона осуществляет перепродажу предмета сдеки третьей независимой стороне. Для определения этой цены из цены реализации третьей стороне вычитается валовая маржа.

- в ряде случаев может применяться так называемый метод обратного счета (метод восстановления стоимости сырья исходя из цен продуктов, полученных при его переработке). Полученная таким образом цена, конечно, не будет являться рыночной с точки зрения теории рынка, но с точки зрения справедливого налогообложения целесообразна.

Что касается определения цен на основе сопоставимых независимых цен (наиболее распространенный в мировой практике метод), то основной нерешенной проблемой при применении этого метода в России является трактовка сопоставимости сделок. В России на свободном рынке продаются незначительные объемы нефти, несопоставимые с передаваемыми в рамках ВИНК. Цены на внутреннем и мировом рынках нефти заметно отличаются.

5. Обоснована позиция, согласно которой методология догосрочного развития нефтяного комплекса России, который функционирует на основе добычи и переработки непроизведенных, невозобновляемых природных ресурсов, дожна исходить из научно обоснованной денежной оценки запасов нефтяных ресурсов, лимитов их эксплуатации, степени доступности, дефицитности, цены и др. В нефтедобывающих странах развитого рыночного хозяйства в центре исследования находится зависимость между добычей углеводородных ресурсов и ее воздействием на их регенерацию в будущем. Однако в российской практике эти фундаментальные положения рационального и неистощительного природопользования пока не реализуются или реализуются явно не в поной мере.

Сформулирована позиция, согласно которой денежная оценка запасов нефтяного сырья дожна лежать в основе стратегии догосрочного развития нефтедобывающей промышленности России. Информацию об изменении нефтяного потенциала необходимо вписать в систему макроэкономических показателей как использование непроизведенных материальных активов экономики, которое отслеживается через счета системы национальных счетов (СНС) Счет движения капиталов, Счет переоценки активов.

Для денежной оценки состояния сырьевой базы нефтедобычи необходимо произвести экономические расчеты рентабельности месторождений, создать федеральный банк данных по объемам, структуре запасов и рентабельности их освоения. Создание такого банка данных (кадастра месторождений) - существенный фактор и условие повышения обоснованности налоговой и ресурсной политики государства, точности и достоверности исчисления налогового потенциала отрасли, реализации принципов рентоориентированного налогообложения. Возникает надежная база гражданско-правовых отношений для работы экономического механизма изъятия части природной ренты, выравнивания конкурентных позиций нефтяных компаний с разными возможностями добычи и качеством запасов сырья.

6. Экономический механизм государственного регулирования исследуется через воздействие на развитие нефтедобывающей промышленности его главных финансово-налоговых инструментов. Их выбор во многом предопределяется структурой собственности и долей государства в активах нефтяных компаний. Ряд из них нуждается в развитии, а некоторые в корректировке.

Рассматривая такие специфические формы регулирования деятельности нефтяных компаний, как концессионная и контрактная системы недропользования, делается вывод: фактор стабильности налоговых условий для потенциальных инвесторов имеет не менее важное значение при принятии решения об инвестировании в нефтедобычу, чем ставки налогов. Инвесторы склонны согласиться с более высоким налоговым бременем при условии стабильности налоговой системы. Причем преференциальные налоговые преимущества практически не влияют на принятие решения об инвестициях в силу неустойчивости их предоставления. Фундаментальным правовым положением налогового режима в России дожна стать невозможность государственных действий, лишающих инвестора права на возврат инвестиций. Несмотря на многообразие используемых налоговых инструментов, задача государства Ч добиться разумного сочетания прогрессивных, нейтральных и регрессивных налоговых механизмов для достижения поставленных целей. При этом налоговая система дожна рассматриваться во взаимосвязи с конкретными условиями, в которых она применяется.

Типовые черты, особенности и методы налогового регулирования нефтяного комплекса определены на примере 68 стран, в той или иной степени связанных с нефтедобычей. При этом выделены типовые элементы их налоговых систем (бонусы, рентаз, рояти, налог на прибыль, предел возмещаемых затрат, тип предоставления недр в пользование и др.). Особое внимание уделено налоговой системе Норвегии как страны специализирующейся на морской добыче углеводородного сырья, организация которой - актуальная задача и стратегическое направление наращивания объемов нефтедобычи в России.