2. Стратегическое планирование на предприятии

3. Стратегическое планирование развития

4. Этапы стратегического планирования

5. Процесс стратегического планирования

6. Система стратегического планирования

7. Методы стратегического планирования

8. Цели стратегического планирования

9. Сущность стратегического планирования

10. Стратегическое планирование в менеджменте

11. Стратегическое и оперативное планирование

12. Стратегическое и тактическое планирование

13. Задачи стратегического планирования

14. Основы стратегического планирования

15. Стратегическое финансовое планирование

16. Модель стратегического планирования

17. Прогнозирование и стратегическое планирование

18. Стратегическое маркетинговое планирование

19. Функции стратегического планирования

20. Роль стратегического планирования

21. Виды стратегического планирования

22. Принципы стратегического планирования

23. Особенности стратегического планирования

24. Уровни стратегического планирования

25. Содержание стратегического планирования

26. Реализация стратегического планирования

27. Элементы стратегического планирования

Стратегическое планирование

Стратегическое планирование может быть представлено как набор функций менеджмента, а именно:

• распределение ресурсов (в форме реорганизации компаний);

• адаптация к внешней среде (на примере компании «Форд Моторс»);

• внутренняя координация;

• осознание организаторской стратегии (так, руководству необходимо постоянно учиться на прошлом опыте и прогнозировать будущее).

Стратегия — это всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии организации и достижение ее целей.

Ключевые моменты стратегического планирования:

• стратегия разрабатывается высшим руководством;

• стратегический план должен быть подкреплен исследованиями и фактическими данными;

• стратегические планы должны быть гибкими для возможности их изменения;

• планирование должно приносить пользу и способствовать успеху компании. При этом затраты на реализацию мероприятий должны быть ниже величины выгод от их реализации.

Стратегическое планирование на предприятии

Стратегический план отвечает своему назначению, если он обеспечивает возможность сохранения максимальной эластичности поведения фирмы. Он формирует общую идею будущего, не затрагивая его деталей и компонентов.

Стратегическое планирование представляет процесс моделирования будущего, включая определение целей и формулировку концепции долговременного развития. Его можно также рассматривать как элемент управленческого процесса, направленного на создание и поддержание стратегического равновесия между целями фирмы, ее потенциальными возможностями и вероятными перспективами развития.

Стратегический план обладает гибкостью и допускает:

а) регулярные корректировки плановых заданий;

б) пересмотр системы мер по выполнению этих планов на основе непрерывного контроля и оценки происходящих изменений в деятельности фирмы.

Стратегический план должен предусматривать обеспечение следующими видами ресурсов:

1) финансовыми, которые необходимы для формирования капитальных и текущих активов; предприятия используют такие источники, как акционерный капитал, банковские кредиты, реализация облигаций;

2) человеческими ресурсами, представленными работниками, имеющими профессиональную подготовку; они обеспечивают увеличение прибыльности производимой продукции и осуществляют процесс управления (маркетологи, менеджеры, инженерно-технический персонал и другие служащие); источником этих ресурсов является рынок труда;

3) материальными ресурсами – земля, здания, производственные помещения, оборудование, материальные запасы и т. д.;

4) интеллектуальными ресурсами – ноу-хау, патенты, лицензии, бренды, запатентованные дизайны, логотипы, секретные формулы и рецепты, коммерческие коммуникационные сети, базы данных и т. д.

Основой стратегического плана является определение миссии предприятия, его общих целей и глобальных программ деятельности. Цели стратегического уровня относятся к предприятию в целом, по своей природе они носят общий характер, формируются исходя из смысла существования предприятия и определяют его место в бизнес-окружении.

В условиях рыночной экономики стратегическое планирование должно осуществляться с учетом воздействия внешней среды, для которой свойственны различного рода быстрые изменения: конъюнктуры, уровня насыщения рынков сбыта, появление новых товаров (услуг). Эти колебания создают высокую степень неопределенности для предприятия при принятии решений. Таким образом, увеличиваются хозяйственные риски.

Только при наличии стратегического плана можно избежать таких негативных явлений, как ситуация, в которой каждое структурное подразделение компании начинает искать свои пути решения задач, не согласованные с общей деятельностью предприятия. Например, при отсутствии единого стратегического плана может возникнуть рассогласованность целей разных структурных подразделений.

Всегда есть опасность превращения стратегического плана в формальный документ бюрократического процесса, когда не проявляются его потенциальные возможности, а участие персонала фирмы в его реализации становится механическим, без творческого достижения целей конкретными исполнителями. Чтобы предупредить такой ход событий, необходимо на всех этапах стратегического планирования принимать соответствующие профилактические меры.

Ценность методов стратегического планирования является особенно высокой при:

а) сложной внутренней структуре и многообразии видов деятельности предприятия;

б) значительной неопределенности и интенсивной динамике внешней среды.

Стратегическое планирование позволяет осуществлять более целенаправленное и взаимоувязанное управление ресурсами, снижающее материальные и финансовые потери при достижении целей.

В его основе лежит ряд базовых концептуальных положений:

- исходным ориентиром для разработки стратегического плана является миссия (предназначение) предприятия, т. е. краткое изложение главного предназначения предприятия на достаточно длительный период его развития;

- стратегический план способствует выполнению миссии предприятия наиболее эффективным способом;

- в наиболее общем виде можно представить, что содержанием стратегического плана, его ключевыми составляющими являются следующие компоненты – набор заданных стратегических целей, проектов и программ действий на долгосрочную перспективу;

- в основе стратегического планирования лежит предварительное построение дерева целей, определение общих направлений действий, обеспечивающих развитие и укрепление позиций фирмы на долгосрочную перспективу;

- стратегический план разрабатывается в условиях неполной информации об альтернативах развития, когда невозможно предвидеть все возможности конкретных условий; конкретизация достигается при разработке среднесрочных и краткосрочных планов;

- стратегический план содержит общие ориентиры в виде целевых показателей, которые должны быть взаимосогласованны;

- наиболее перспективным является принцип работы по составлению общекорпоративных стратегических планов по схеме «от будущего к настоящему», т. е. против течения времени. Это обусловлено тем, что стратегическое планирование является инструментом, обеспечивающим возможность приведения компании к качественно новому состоянию с учетом новых условий ведения бизнеса и новых сфер приложения капитала в течение периода действия стратегического плана;

- сохранение традиционного принципа стратегического планирования по схеме «от прошлого к будущему», основанной на экстраполяционном методе, возможно для фирм со стабильными ассортиментом продукции, технологиями. Эти фирмы должны находиться на таких стадиях жизненного цикла, как стадия роста или насыщения, и быть хорошо известными на рынке сбыта;

- наиболее эффективным является стратегический план, ориентированный на выявление неосвоенных зон (ниш) на внутреннем и внешнем рынке, что является надежной основой потенциального роста компании. Тем самым достигаются формирование новых ценностей и более эффективное использование и перераспределение капитала и других ресурсов предприятия.

При всей несомненной актуальности стратегического планирования, опыт зарубежных фирм показал, что нередко его внедрение в практику управления сопровождалось не только успехами, но и неудачами.

Основными причинами такого исхода обычно являлись следующие:

- нарушение баланса власти и ответственности за выработку стратегического плана между линейными руководителями и плановыми подразделениями предприятия;

- стратегический план не обеспечен механизмами его практической реализации, т. е. отсутствует полноценное организационное сопровождение выполнения стратегических программ;

- не обеспечено согласование принимаемых управленческих решений с содержанием стратегического плана;

- недостаточный уровень профессионализма у руководителей разных звеньев управления, их неспособность руководствоваться в своей деятельности пунктами стратегического плана;

- неупорядоченный ритм текущей деятельности затрудняет последовательную ориентацию на задачи долгосрочной перспективы, закрепленные в стратегическом плане, т. е. снижается внимание к реализации стратегических планов;

- недостатки самого стратегического плана, в котором не определены конкретные, ясные, практически достижимые, поддающиеся контролю цели.

Стратегический план является долгосрочной программой действий, в которой учитываются перспективы изменения конъюнктуры рынка, характера конкуренции и сдвиги в собственных ресурсных возможностях. Он представляет собой обобщающую модель поведения предприятия на длительную перспективу. В стратегическом плане определены главные цели предприятия, общие направления деятельности и основные способы их достижения.

Сущность стратегического планирования раскрывается в его функциональных характеристиках.

Стратегический план является:

- средством достижения конечного результата деятельности предприятия;

- инструментом, обеспечивающим объединение в единое целое всех частей организации и основных аспектов деятельности фирмы;

- документом, определяющим позицию предприятия в окружающей среде;

- итогом анализа сильных и слабых сторон предприятия и оценки возможностей и препятствий развития предприятия в будущем;

- упреждающим проектом реакции фирмы на изменения внешней среды.

Стратегический план обладает следующими особенностями:

- является комплексным, охватывающим многообразие видов плановой деятельности фирмы;

- носит инновационный характер;

- служит основой для разработки оперативных планов, бизнес-планов;

- интегрирует в единое целое разные направления управления фирмой: финансами, производством, маркетинг и др.;

- основывается на системном подходе к оценке сильных и слабых сторон деятельности фирмы;

- устанавливает поэтапные контрольные параметры для последующего мониторинга;

- предусматривает механизмы обратной связи в процессе реализации плана.

Стратегическое планирование развития

— Виталий Владимирович, каковы основные проблемы социально-экономического планирования на сегодняшний день?

— Эти проблемы освещены в Программе Правительства РФ по повышению эффективности бюджетных расходов на период до 2012 года. В частности, у нас не регламентирован механизм увязки стратегического планирования социально-экономического развития и обеспечения национальной безопасности. Процедурно не выстроена цепочка «прогнозирование — программно-целевое планирование — контроль исполнения». Нет завершенной системы государственного стратегического планирования ни по вертикали (федеральный уровень — федеральные округа — региональный уровень — муниципальный уровень), ни по горизонтали (межведомственное и межотраслевое взаимодействие).

Структура и динамика бюджетных расходов плохо увязаны с целями государственной политики. Отсутствует оценка совокупности инструментов (бюджетных, налоговых, тарифных, таможенных, нормативного регулирования), применяемых для достижения целей государственной политики. Документы государственного стратегического планирования не увязаны и не синхронизированы между собой ни по целям и срокам их реализации, ни по уровням государственной власти. Механизмы среднесрочного и долгосрочного планирования бюджетных инвестиций за пределами трехлетнего бюджетного цикла нормативными правовыми актами не урегулированы. Как результат, сохраняются условия и стимулы для неоправданного увеличения бюджетных расходов, что является следствием краткосрочного характера планирования бюджета.

— Расскажите о сущности законопроекта «О государственном стратегическом планировании».

— Для ясности необходимо дать определение системы государственного стратегического планирования. Юридически такого термина пока не существует. Собственно, в законопроекте и происходит его официальное закрепление.

Система государственного стратегического планирования — это совокупность:

• взаимоувязанных документов стратегического планирования, характеризующих приоритеты социально-экономического развития Российской Федерации и обеспечения национальной безопасности;

• элементов нормативно-правового, научно-методического, информационного, финансового и иного обеспечения процессов стратегического планирования;

• участников государственного стратегического планирования, осуществляющих и направляющих практическую деятельность в указанной сфере.

Должна быть создана единая система правоотношений в рамках этого процесса. Необходимо четко определить участников и распределить их полномочия. Обязательна увязка принимаемых в процессе государственного стратегического планирования решений с бюджетными ограничениями, определяемыми как на среднесрочную, так и на долгосрочную перспективу. Стратегические плановые документы должны быть согласованы по целям на федеральном уровне, а также на уровнях регионов и округов. Необходимо осуществлять синхронизацию документов по времени — на долгосрочную, среднесрочную и краткосрочную перспективу.

Элементы системы стратегического планирования подразделяются на три больших блока: прогнозирование, программно-целевое планирование и стратегический контроль. Первый блок включает в себя разработку научно-обоснованных представлений о направлениях и результатах социально-экономического развития страны с учетом задач национальной безопасности, а также определение его параметров. Второй блок — это определение целей и приоритетов социально-экономического развития и национальной безопасности, формирование комплексов мероприятий с указанием источников их финансирования, направленных на достижение данных целей и приоритетов. Третий блок — мониторинг социально-экономического развития Российской Федерации и состояния национальной безопасности, контроль за реализацией решений, принятых в процессе государственного стратегического планирования, а также достижения стратегических целей с учетом эффективности использования государственных средств. Законопроект писался в тесном взаимодействии со Счетной палатой РФ, которая внесла предложение законодательно закрепить такой инструмент, как стратегический аудит.

Система планирования базируется на следующих принципах:

• единства и целостности;

• внутренней сбалансированности;

• результативности и эффективности функционирования;

• самостоятельности выбора путей решения задач;

• ответственности участников процесса;

• прозрачности;

• достоверности и реалистичности;

• финансовой обеспеченности;

• взаимного соответствия по срокам, ресурсам и ожидаемым результатам с бюджетной политикой;

• соответствия показателей целям;

• разграничения предметов ведения и полномочий;

• взаимосвязи стратегического планирования в сфере социально-экономического развития и обеспечения национальной безопасности.

Необходимы базовые принципы измеримости и оценки показателей. Они не должны быть автономными. Подробнее хочу остановиться на принципе финансовой обеспеченности. Если мы оценим все финансовые обязательства, которые возникают в обещаниях разных представителей власти — мэра, губернатора, президента, то у нас в рамках одного бюджетного года не хватит и нескольких бюджетов. К социально-экономическому развитию следует подходить более прагматично, планировать расходы, объективно оценивать ситуацию. При разработке и утверждении документов, предусматривающих осуществление расходов, должны быть определены источники их финансирования.

— Кто должен принимать участие в процессе государственного стратегического планирования? Каковы полномочия участников?

— Основными участниками процесса государственного стратегического планирования являются Президент России, Правительство Российской Федерации, Совет безопасности, Счетная палата. Президент формулирует основные приоритеты. Правительство утверждает документы стратегического планирования и обеспечивает их реализацию. Совет безопасности проводит экспертизу документов государственного стратегического планирования в части соответствия их положений стратегическим приоритетам обеспечения национальной безопасности. Счетная палата оценивает эффективность расходования бюджетных средств в рамках достижения целей социально-экономического развития государства.

В процессе также принимают участие Минэкономразвития, Минфин, Минрегион России и другие федеральные органы исполнительной власти. Минэкономразвития разрабатывает документы стратегического планирования и социально-экономического развития, Минфин — стратегические документы в части бюджетного планирования, Минрегион — документы о территориальном планировании. Федеральные органы участвуют в разработке этих документов, органы государственной власти субъектов Федерации соответственно разрабатывают то же самое, только на региональном уровне. Таким образом, в планировании выстраивается вертикаль.

Основными документами государственного стратегического планирования федерального уровня являются:

• стратегии социально-экономического развития федеральных округов и отдельных территорий;

• государственные программы РФ;

• научно-технологический прогноз на долгосрочный период;

• прогноз социально-экономического развития на долгосрочный период;

• стратегия национальной безопасности;

• концепция долгосрочного социально-экономического развития РФ (КДР);

• долгосрочная бюджетная стратегия;

• долгосрочные отраслевые документы (стратегии);

• схемы территориального планирования;

• госпрограммы;

• основные направления деятельности правительства;

• прогноз социально-экономического развития РФ на среднесрочный период;

• доклад о ходе реализации и оценке эффективности гос¬программ;

• доклад о результатах основных направлений деятельности федеральных органов исполнительной власти.

— Какова текущая ситуация с законопроектом «О государственном стратегическом планировании»?

— Законопроект начали разрабатывать в 2007 году, но до 2011 года он фактически «пылился», «увяз» в многочисленных обсуждениях. В декабре 2011 года он был внесен в Правительство РФ. В январе-феврале 2012 года рассматривался в Аппарате Правительства РФ. В марте правительство поручило доработать его с учетом предложений аппарата Совета безопасности в части, касающейся взаимоувязки документов стратегического планирования в области социально-экономического развития и обеспечения национальной безопасности, а также разграничения полномочий, функций и задач участников стратегического планирования.

Кроме этого в соответствии с Указом Президента РФ от 7 мая 2012 г. № 596 «О долгосрочной государственной экономической политике» законопроект доработан с учетом положений, предусматривающих координацию стратегического управления и мер бюджетной политики. Согласно указу сроки внесения законопроекта в Правительство РФ и Государственную думу определены 1 сентября и 1 ноября 2012 года соответственно. В настоящее время законопроект согласован с аппаратом Совета безопасности, проходит согласование с Минфином и Минрегионом России.

— И что будет происходить дальше?

— В Послании Президента РФ «О бюджетной политике в 2012-2014 годах» определены основные приоритеты деятельности Правительства РФ в сфере программно-целевого планирования бюджетных ассигнований на 2012 год, в том числе предусматривается:

• утверждение долгосрочного экономического прогноза, КДР и увязанной с ней бюджетной стратегии;

• организация программных бюджетов на всех уровнях управления, в том числе утверждение основных государственных программ РФ;

• утверждение и начало реализации Концепции создания и развития интегрированной информационной системы управления общественными финансами (электронный бюджет).

В течение бюджетных циклов 2012 и 2013 годов будут действовать переходные положения, позволяющие формировать программную структуру расходов федерального бюджета в соответствии с проектами государственных программ с поэтапным расширением их числа. В целях анализа ресурсного обеспечения государственных программ в 2011 году было сформировано аналитическое распределение ассигнований федерального бюджета на 2012 год и на плановый период 2013 и 2014 годов. При этом финансовое обеспечение госпрограмм на период после 2014 года рассчитано исходя из рабочей версии сценарных условий долгосрочного прогноза социально-экономического развития Российской Федерации до 2030 года.

Для полноценного перехода к программно-ориентированному формату федерального бюджета необходимо завершить в установленном порядке разработку государственных программ, долгосрочного прогноза социально-экономического развития, бюджетной стратегии, а также актуализировать в соответствии с показателями перечисленных документов стратегического планирования Концепцию долгосрочного социально-экономического развития Российской Федерации на период до 2020 года. Необходимо уточнить процедуры формирования федерального бюджета на основе программно-целевых принципов планирования, в том числе предусмотреть реализацию следующих мероприятий:

• скорректировать порядок формирования реестра расходных обязательств главного распорядителя средств федерального бюджета в целях группирования расходных обязательств в привязке к целям и задачам госпрограмм;

• Минфину и Минэкономразвития России совместно с заинтересованными федеральными органами исполнительной власти принять меры по совершенствованию нормативной правовой базы, необходимой для среднесрочного и долгосрочного планирования бюджетных ассигнований федерального бюджета;

• ввести в процедуру формирования проекта федерального бюджета мероприятия по корректировке госпрограмм в соответствии с изменениями в реестре расходных обязательств и рассмотрению разногласий по финансовому обеспечению госпрограмм на Бюджетной комиссии.

— Каково на сегодняшний день положение в стратегическом планировании на региональном уровне?

— На региональном уровне рядом субъектов разработаны и приняты нормативные правовые акты, направленные на формирование системы стратегического планирования. В частности, в Алтайском, Пермском, Приморском краях, Амурской, Астраханской, Вологодской, Ленинградской, Нижегородской областях, Республике Дагестан, Ямало-Ненецком автономном округе.

Отдельно следует отметить Амурскую область, в которой распоряжением правительства от 19 мая 2010 г. № 49-р утверждены методические рекомендации по разработке документов стратегического планирования социально-экономического развития муниципальных образований региона. Согласно им на муниципальном уровне постановлением администрации г. Благовещенска от 15 апреля 2011 г. № 1650 утвержден порядок разработки документов стратегического планирования социально-экономического развития города.

В Алтайском крае распоряжением администрации от 10 мая 2011 г. № 160-р утвержден план мероприятий по реализации Закона Алтайского края от 9 февраля 2011 г. № 19-зс «О стратегическом планировании социально-экономического развития Алтайского края» в 2011 году. В Астраханской области постановлением министерства экономического развития от 16 февраля 2012 г. № 012-п утверждена ведомственная целевая программа «Стратегическое планирование социально-экономического развития Астраханской области». В Республике Коми распоряжением главы от 13 сентября 2011 г. № 294-р утвержден проект «Внедрение унифицированной процедуры стратегирования в органах исполнительной власти Республики Коми».

Основная цель нормативных правовых актов субъектов РФ в области стратегического планирования — установление правовых и организационных основ стратегического планирования социально-экономического развития региона, определение состава документов, порядка осуществления процедуры разработки, рассмотрения, утверждения, контроля их реализации, а также полномочия участников процесса.

Вышеуказанные региональные законы о стратегическом планировании имеют схожую структуру и содержат следующие положения:

• предмет правового регулирования;

• основные понятия;

• состав участников процесса стратегического планирования;

• полномочия органов государственной власти в сфере стратегического планирования;

• состав документов стратегического планирования;

• реестр документов стратегического планирования социально-экономического развития;

• стратегию социально-экономического развития на долгосрочный период;

• схему территориального планирования;

• отраслевые стратегии;

• прогнозы социально-экономического развития на долгосрочный и среднесрочный периоды;

• программу социально-экономического развития на среднесрочный период;

• государственные программы субъекта Российской Федерации (долгосрочные целевые программы, ведомственные целевые программы);

• доклады (губернатора, о результатах и основных направлениях деятельности органов исполнительной власти, о результатах мониторинга эффективности деятельности органов местного самоуправления);

• годовой отчет о результатах и ходе выполнения программы социально-экономического развития на среднесрочный период;

• общественное обсуждение документов стратегического планирования социально-экономического развития;

• документы стратегического планирования социально-экономического развития муниципальных образований;

• комплексную программу социально-экономического развития муниципального образования;

• соглашения между высшим исполнительным органом государственной власти субъекта и органами местного самоуправления муниципальных образований о взаимодействии в области планирования социально-экономического развития;

• стратегический контроль.

Таким образом, в ближайшее время с принятием Закона «О государственном стратегическом планировании» потребуется введение на региональном и муниципальном уровнях нормативных правовых актов, направленных на формирование системы стратегического планирования.

Этапы стратегического планирования

Основная общая цель организации, т.е. четко выраженная причина ее существования, обозначается как ее миссия (ответственное задание, роль, поручение). Цели вырабатываются для осуществления этой миссии.

Миссия детализирует статус организации и обеспечивает направление и ориентиры для определения целей и стратегий на различных организационных уровнях.

Формулировка миссии должна содержать:

1. задачу организации с точки зрения ее основных услуг, ее основных потребителей, основных технологий – т.е. какой деятельностью занимается организация;

2. факторы внешней среды по отношению к организации;

3. культуру организации – какого типа рабочий климат существует в организации, каких людей привлекает этот климат.

Например, миссия управления социальной защиты – удовлетворение социальных потребностей населения. Миссией центра социальной помощи семье и детям является оказание комплексной помощи и поддержки семьи и детей.

Некоторые руководители не придают значения выбору миссии. Особенно это относится к руководителям коммерческих организаций. Они считают, что миссия – получение прибыли.

Миссия представляет значение для организации, но и ценности и цели руководителей высших уровней влияют на организацию. Исследователи отмечают, что стратегическое поведение находится под влиянием ценностей (Игорь Ансоф). Гут и Тигири установили 6 ценностных ориентаций, которые воздействуют на принятие управленческих решений, а также, что от них зависят выбранные цели.

2. Второй этап. Цели организаций социальной защиты формируются и устанавливаются на основе миссии организации.

Цели должны обладать некоторыми характеристиками:

1. конкретные и измеримые цели – например, оказать поддержку многодетным семьям, зарегистрированным в отделе (абсолютное число), например, цель негосударственного вуза – обеспечить подготовку специалистов с меньшими издержками;

2. ориентация во времени – когда должен быть достигнут результат (долгосрочные - 5 лет, среднесрочные 1-5 лет, краткосрочные до года);

3. достижимые цели – чтобы служить повышению эффективности организации цели должны быть достижимыми. Цели должны быть взаимно поддерживающими – т.е. действия и решения, необходимые для достижения одной цели, не должны мешать достижению других целей организации. Если это условие не будет выполняться, то в организации может возникнуть конфликт между подразделениями.

Например, целями деятельности центра социальной помощи семье и детям являются:

• реализация права на защиту семьи и детей со стороны государства;

• содействие развитию и укреплению семьи, как социального института;

• улучшение социально-экономических условий жизни и благополучия семьи;

• гуманизация связей семьи с обществом и государством;

• установление гармоничных внутрисемейных отношений;

• профилактика детской преступности и безнадзорности.

3. На третьем этапе процесса стратегического планирования, после установления миссии и целей организации, изучается внешняя среда организации.

Оценивают внешнюю среду по трем параметрам:

1. изменения, которые воздействуют на разные аспекты текущей стратегии;

2. какие факторы представляют угрозу для стратегии;

3. какие факторы представляют больше возможностей для достижения цели путем корректировки плана.

В основном обращают внимание на такие факторы, как социальные, экономические, политические, развитие технологий, состояние рынка рабочей силы, инвестиций.

Анализ внешней среды – процесс, посредством которого разработчики стратегического плана контролируют внешние по отношению к организации факторы, чтобы определить возможности и угрозы для организации.

4. Четвертый этап. Управленческое обследование сильных внутренних и слабых сторон организации – методическая оценка функциональных зон организации, предназначенная для выявления ее стратегически сильных и слабых сторон.

Обследование затрагивает изучение таких внутренних факторов: маркетинг, финансовое состояние, производство, состояние персонала, культуру организации:

1. маркетинг – доля рынка и конкурентоспособность; предлагаемые товары или услуги; демографическая ситуация; возможность продвижение на рынок новых товаров или услуг; эффективность обслуживания клиентов; рекламные возможности; например, для негосударственного вуза важны два аспекта маркетинга: маркетинг образовательных услуг и специалистов.

2. текущее финансовое состояние организации необходимо учитывать при любом планировании, так как отсутствие финансовых резервов способно погубить любое начинание. При анализе финансового состояния основное внимание следует уделять возможности снижения себестоимости продукции, степени зависимости предприятия от поставщиков, степени физического и морального износа оборудования.

3. Что касается организаций социальной сферы, то их финансовое состояние определяется их организационно-правовой формой. Источником финансирования для государственных учреждений (какими являются социальные службы в настоящее время) являются, прежде всего, бюджетные средства. При этом государство устанавливает определенные нормы бюджетного финансирования соответствующих затрат. Это значит, что управление финансами должно быть направлено на оптимизацию затрат (выбор наилучшего, оптимального варианта). Поэтому многие виды социальных услуг являются платными. Возможно так же использование дополнительных источников финансовых ресурсов;

4. производство – целенаправленная деятельность по созданию чего-либо полезного; может ли организация производить товары или услуги по более низкой цене, чем конкуренты; имеется ли доступ к новым материалам и технологиям; является ли оборудование современным; производство, т.е. предоставление социальных услуг, является целенаправленной деятельностью всех социальных служб;

5. состояние персонала - тип сотрудников; компетентность работников и высшего руководства; система вознаграждений; повышение квалификации сотрудников; оценка деятельности;

6. культура – нравы, обычаи, морально-психологический климат. Именно внутренняя культура формирует имидж организации как у поставщиков и потребителей, так и на рынке трудовых ресурсов, привлекая тем самым необходимых сотрудников.

Пятый этап. Анализ стратегических альтернатив. После того как дана оценка внешней среды и обследована внутренняя среда организации, руководство может определить стратегию, которой, и будет следовать.

Перед организацией стоят 4 основные стратегические альтернативы:

1. ограниченный рост – придерживается большинство организаций. Цели устанавливаются от достигнутого ранее, учитывая инфляцию. Стратегия ограниченного роста применяется в зрелых отраслях промышленности со статичной технологией, при этом организация удовлетворена своим положением. Это самый легкий, наиболее удобный и наименее рискованный способ действия;

2. рост – ежегодное повышение уровня краткосрочных и долгосрочных целей по сравнению с уровнем показателей предыдущего года. Эта стратегия применяется в динамично развивающихся отраслях с изменяющимися технологиями. Рост может быть внутренним или внешним. Внутренний рост – расширение товаров или услуг. Внешний рост - приобретение фирмы поставщика или одна фирма приобретает другую;

3. сокращение – эту стратегию руководители выбирают редко. Цели устанавливаются ниже достигнутого в прошлом.

Может быть 3 варианта:

а) ликвидация – полная распродажа имущества;

б) отсечение лишнего – отделяют некоторые подразделения;

в) сокращение или переориентация – сокращение части своей деятельности;

4. сочетание – объединение любых из трех стратегий. Этот вид обычно выбирают крупные фирмы.

5. На шестом этапе происходит выбор стратегии. Выбирается стратегическая альтернатива, которая максимально повысит долгосрочную эффективность организации, то есть результат.

На выбор влияют факторы:

риск – какой уровень риска считается приемлемым. Высокая степень риска может разрушить организацию;

знание прошлых стратегий – часто руководство находится под воздействием прошлых стратегий;

реакция на владельцев (если акционерное общество) – владельцы акций ограничивают гибкость руководства при выборе альтернативы (коммерческие структуры);

фактор времени – решение может способствовать успеху или неудаче организации (реализация хорошей идеи в неудачный момент может привести к развалу организации).

7. Седьмой этап - реализация стратегического плана. План должен быть реалистичным.

Необходимо остановиться на основных компонентах формального планирования:

1. тактика – краткосрочные стратегии, которые согласуются с долгосрочными планами;

Характеристики тактических планов:

а) тактические планы разрабатывают в развитие стратегии;

б) тактика вырабатывается на уровне руководителей среднего звена;

в) результаты тактических планов появляются быстро и соотносятся с конкретными действиями (результаты стратегии могут появиться через несколько лет).

Тактической целью социальной работы на данном этапе является удовлетворение потребностей наиболее нуждающихся в социальной защите категорий населения с учетом возможностей экономики (поскольку в настоящее время реализуется адресная социальная политика).

политика – представляет собой общее руководство для действий и принятия решений, которое облегчает достижение целей. Политика обычно формулируется руководителями высшего уровня на длительный период времени. Например, политика предоставления равных возможностей трудоустройства для женщин; неразглашение коммерческих тайн организации.

процедуры – описывает действия, которые следует предпринять в конкретной ситуации. Если ситуация при принятии решения повторяется, то руководство применяет испытанный временем способ действий, и для этого вырабатывает стандартизированные указания. По существу, процедура представляет собой запрограммированное решение. Например, процедура назначения трудовой пенсии по старости.

правила – составляются тогда, когда руководство ограничивает действия сотрудников, чтобы гарантировать выполнение конкретных действий конкретными способами. То есть правило определяет, что должно быть сделано в специфической единичной ситуации. Правила отличаются от процедур тем, что они разработаны на конкретный и ограниченный вопрос. Процедура рассчитана на ситуацию, в которой имеет место последовательность нескольких связанных между собой действий.

Иногда возникают конфликты, вызванные нежеланием работников выполнять правила и процедуры. Для того, чтобы избежать конфликтной ситуации, руководителю необходимо информировать подчиненных о целях правил, объяснять, почему необходимо выполнять работу именно так, как предписано правилами или процедурами.

Для выполнения стратегического плана необходимо управление реализацией. Рассмотрим управленческие инструменты, которые обеспечивают согласованность:

Бюджет представляет собой метод распределения ресурсов, охарактеризованных в количественной форме, для достижения целей, представленных количественно.

Управление по целям представляет собой процесс, состоящий из 4 взаимозависимых и взаимосвязанных этапов:

а) выработка четких, кратких формулировок целей;

б) разработка реальных планов их достижения;

в) систематический контроль, измерение и оценка работы и результатов;

г) корректирующие меры для достижения запланированных результатов.

1. Первый этап – выработка целей – повторяет схему процесса планирования.

После того, как разработаны долгосрочные и краткосрочные цели для организации, руководители формулируют эти цели для работников следующего уровня по нисходящей линии. Руководители должны поддерживать работников в следующих областях: информация; уточнение отношений между уровнями полномочий и ответственности; поддержка со стороны штатного персонала; горизонтальная и вертикальная координация; ресурсы.

2. На втором этапе управления по целям определяются основные задачи и меры, необходимые для достижения целей; установление взаимосвязей между основными видами деятельности; уточнение ролей, взаимоотношений, делегирования соответствующих полномочий; оценка затрат времени для каждой основной операции; определение ресурсов, необходимых для каждой операции; проверка сроков и коррекция планов действий.

3. После истечения установленного периода времени определяется степень достижения целей, выявление проблем и помех, определение причин проблем, выявление личных потребностей и вознаграждение за эффективную работу.

4. Если цели не достигнуты, руководство точно установило причину, необходимо решить, какие следует принять меры для корректировки отклонения.

5. Если цели достигнуты, то процесс управления по целям может начаться снова – с установлением целей на предстоящий период.

8. Восьмой этап. Оценка стратегического плана проводится путем сравнения результатов работы с целями. Оценка должна проводиться системно и непрерывно.

При оценке процесса стратегического планирования следует ответить на 5 вопросов:

1. является ли стратегия внутренне совместимой с возможностями организации?

2. предполагает ли стратегия допустимую степень риска?

3. обладает ли организация достаточными ресурсами для реализации стратегии?

4. учитывает ли стратегия внешние опасности и возможности?

5. является ли стратегия лучшим способом применения ресурсов организации?

Критерии оценки: количественные (рост объема услуг, уровень затрат); качественные (способность привлечь высококвалифицированных руководителей и специалистов, расширение объема услуг клиентам, использование возможностей).

После выбора стратегии и разработки плана, руководство должно выяснить, способствует ли структура организации достижению целей. Стратегия определяет структуру. Структура всегда должна отражать стратегию.

Стратегические и тактические цели управления социальной работой, главные направления ее развития могут быть изложены в концепции социальной работы и программно-целевой модели управления социальной работой; социальный работник может участвовать в планировании программ, социальной политики.

Процесс стратегического планирования

Стpaтeгичecкoe плaниpoвaниe - этo пpoцecc фopмyлиpoвaния миccии и цeлeй opгaнизaции, выбopa cпeцифичecкиx cтpaтeгий для oпpeдeлeния и пoлyчeния нeoбxoдимыx pecypcoв и иx pacпpeдeлeния c цeлью oбecпeчeния эффeктивнoй paбoты opгaнизaции в бyдyщeм. Пpoцecc cтpaтeгичecкoгo плaниpoвaния являeтcя инcтpyмeнтoм, пoмoгaющим в пpинятии yпpaвлeнчecкиx peшeний. Егo зaдaчa зaключaeтcя в oбecпeчeнии нoвoввeдeний и измeнeний в дocтaтoчнoм oбъeмe для aдeквaтнoй peaкции нa измeнeния вo внeшнeй cpeдe. Плaниpoвaниe cтpaтeгии нe зaвepшaeтcя кaким-либo нeмeдлeнным дeйcтвиeм. Обычнo oнo зaкaнчивaeтcя ycтaнoвлeниeм oбщиx нaпpaвлeний, cлeдoвaниe кoтopым oбecпeчивaeт pocт и yкpeплeниe пoзиций opгaнизaции.

Однoй из глaвныx xapaктepныx чepт cтpaтeгичecкoгo плaнa являeтcя eгo aдaптивнocть, т.e. cпocoбнocть пpиcпocaбливaтьcя к paзличным измeняющимcя фaктopaм.

Пpoцecc плaниpoвaния cтpaтeгии вcтpeчaeт pяд cлoжнocтeй пpи eгo peaлизaции.

Оcнoвнaя тpyднocть зaключaeтcя в тoм, чтo пpoцecc пpинятия пpeдвapитeльныx peшeний нaxoдитcя в зaвиcимocти oт cтpyктypы пoлнoмoчий в opгaнизaции. Нoвaя cтpaтeгия, кaк пpaвилo, paзpyшaeт cлoжившийcя в opгaнизaции тип взaимooтнoшeний и мoжeт вoйти в пpoтивopeчиe c пoлитикoй pyкoвoдcтвa. Еcтecтвeннaя peaкция нa этo - бopьбa пpoтив любыx нoвoввeдeний, нapyшaющиx тpaдициoнныe взaимooтнoшeния и cтpyктypy пoлнoмoчий.

Дpyгaя cyщecтвeннaя пpoблeмa зaключaeтcя в тoм, чтo внeдpeниe cтpaтeгичecкoгo плaниpoвaния пpивoдит к кoнфликтy мeждy пpeжними видaми дeятeльнocти (oпepaтивным yпpaвлeниeм), oбecпeчивaющими пoлyчeниe пpибыли, и нoвыми. В opгaнизaцияx нa пepвыx cтaдияx внeдpeния cтpaтeгичecкoгo плaниpoвaния нeт ни cooтвeтcтвyющeй мoтивaции, ни cклoннocти мыcлить cтpaтeгичecки.

Пpoцecc cтpaтeгичecкoгo плaниpoвaния включaeт в ceбя cлeдyющиe ocнoвныe этaпы:

• фopмyлиpoвaниe цeлeй opгaнизaции;

• идeнтификaция дeйcтвyющиx в нacтoящee вpeмя зaдaч и cтpaтeгии;

• aнaлиз внeшнeгo oкpyжeния пoд yглoм дeйcтвитeльнoй вoзмoжнocти дocтижeния пocтaвлeнныx цeлeй;

• aнaлиз pecypcoв, кoтopый, c oднoй cтopoны, дaeт вoзмoжнocть идeнтифициpoвaть имeющиecя в pacпopяжeнии pecypcы, a c дpyгoй - пoзвoляeт выявить cильныe и cлaбыe cтopoны дaннoгo пpeдпpиятия;

• идeнтификaция cтpaтeгичecки блaгoпpиятныx cлyчaeв и yгpoз;

• ycтaнoвлeниe cфepы и мacштaбa нeoбxoдимыx измeнeний cтpaтeгии;

• пpинятиe cтpaтeгичecкиx peшeний;

• внeдpeниe cтpaтeгии;

• кoнтpoль зa peaлизaциeй cтpaтeгии.

Система стратегического планирования

Однако, планирование, по своей сути, является, чуть ли не основой и теоретической базой деятельности предприятия.

Под планированием понимают процесс выбора целей и решений на определенную перспективу, с разработкой и анализом способов их реализации и ресурсного обеспечения.

Планирование занимает особое место в работе менеджера, поскольку оно предопределяет получение оптимальных коммерческих результатов, главным из которых является высокая прибыль. Планирование представляет собой непрерывный процесс, стимулирующий творческое начало деятельности всего персонала предприятия.

Главное в планировании в условиях рынка - это соотношение предполагаемых расходов с ожидаемыми результатами, ориентация на всемерное снижение затрат. Это направление планирования особенно актуально для нашей страны, поскольку есть данные, что в СССР затраты на производство аналогичных товаров порой в 2-3 раза превышали достигнутые за рубежом.

Практика развитых индустриальных стран свидетельствует, что далеко не все функции, необходимые для нормального протекания воспроизводственного процесса и обеспечения полноценной жизни общества, реализуются посредством рыночных отношений. Во-первых, механизм свободного (неуправляемого) рынка оказывается неустойчивым с точки зрения макроэкономического положения. Во-вторых, ни в одной стране с высокоразвитыми производительными силами и рынком, насыщенным разнообразными товарами, экономический механизм и рыночная инфраструктура не в состоянии определить перспективу и основные направления научно-технического и экономического прогресса. Требуется разработка научных прогнозов и целевых программ не только на уровне предприятий любого размера, но также и программ государственного значения с целью определения путей развития.

Что касается нашей страны, то несколько лет назад планирование считалось центральным звеном управления как на макроуровне, так и в рамках отдельного предприятия. Советская экономическая наука детально разработала иерархическую систему планирования, охватывающую все уровни управления народным хозяйством, но сейчас многие предприятия оказались в некотором информационном вакууме: с одной стороны, обилие неупорядоченной внешней (субъективной) информации, которая часто является противоречивой или неверной, с другой - отсутствие систематизированных ориентиров для выбора перспективных направлений развития.

Отказ от централизованного руководства плановой работой на разных уровнях в России совпал с резким ухудшением экономического положения подавляющего числа существовавших к началу 90-х гг. предприятий. Приватизация государственных предприятий поставила трудные проблемы выживания и развития теперь уже смешанных и частных предприятий перед новыми владельцами. Несмотря на явное их желание лучше организовать работу, кардинальная смена экономических условий привела, в том числе, и к заметному снижению качества плановой работы. В ряде случаев даже крупные компании ограничиваются только оперативными планами, разрабатывают годовые финансовые планы, но отношение к ним складывается как к чисто формальным документам, поскольку они сильно расходятся с действительностью.

Руководители предприятий и плановики выделяют обычно две причины такого расхождения:

1) непредсказуемое изменение макроэкономической ситуации;

2) разрыв хозяйственных связей.

Часто предприятия работают вовсе не по плану, а берутся за любую работу от случайного заказчика, решая таким образом проблему выживания.

Вместе с тем растет понимание важности для каждого предприятия наличия долговременных целей, планирования целенаправленного развития в долговременной перспективе. Однако инструменты выработки собственной стратегии (подробнее речь о стратегии пойдет дальше) сильно отличаются от принятого планирования во времена командно-административной системы и известно о них мало, т.е. на практике они не стали общепринятыми методами плановой работы. Такие инструменты используют коммерческие банки, некоторые производственные фирмы (как правило, уже имеющие солидную финансовую мощь), но большая часть предприятий только походит к пониманию важности того, что называют стратегическим планированием.

Одним из идеологических мифов недавнего прошлого было противопоставление плановости советской экономики и стихийности западной. Создавалось впечатление, что если государство не указывает каких-то контрольных цифр, то капиталистическое предприятие их не имеет по определению и не должно быть в них заинтересовано. На самом деле в рамках современной экономической системы были выработаны и успешно использовались на практике свои походы к планированию развития отдельной фирмы в интересах ее владельцев и с учетом реальной обстановки на рынке.

С точки зрения отдельного предприятия, действующего в конкурентной среде, можно выделить несколько видов планов:

• Стратегический план представляет собой план на долговременный, как правило, охватывающий период 10-15 лет, в котором формулируются главные цели предприятия на перспективу, конкретные задачи, привязанные по времени и ресурсам, общая стратегия достижения поставленных целей.

•Долговременные планы, разрабатываемые на несколько (3-5) лет, нацелены на решение отдельных самостоятельных проблем внутри фирмы. Долговременные планы, конечно, составляются, исходя из стратегического плана и чаще всего являются его составной частью.

• Текущие планы (еще их называют среднесрочными) - в них увязываются все направления деятельности фирмы и работа всех функциональных подразделений на текущий финансовый год. Они охватывают сбыт, производство, исследования и разработки, снабжение, маркетинг, развитие персонала и финансовые итоги. Текущие планы имеют детальный характер и разрабатываются по функциональным подразделениям в форме бюджетов. Совокупность бюджетов находит отражение в годовом финансовом плане, где планируются денежные потоки, прибыль и убытки, состояние баланса компании.

Разработка текущего плана должна начинаться с подразделений. Задачи, стоящие перед ними, требуют разработки плана действий и наличия ресурсов, достаточных для их решения. В итоге планы по подразделениям разрабатываются в виде бюджетов или смет. После разработки бюджетов подразделений проводится их анализ и выявление несоответствий. В случае, когда общая потребность в ресурсах превосходит возможности предприятия, а бюджеты составлены корректно - приходится пересматривать текущие задачи; если же некорректно составлены бюджеты, высшее руководство должно пересмотреть бюджеты. Прогноз сбыта - основа, на которой, в конечном счете, строятся все бюджеты подразделений. Нельзя ожидать, что отдел сбыта сможет продать все, что предприятие может произвести.

Наоборот, вопрос должен стоять так:

- сколько нужно произвести тех или иных продуктов, чтобы удовлетворить платежеспособный спрос на них? Каждое подразделение нуждается в прогнозе сбыта для координации своих действий с задачами всего предприятия.

Вместе с тем не следует забывать, что объем сбыта, зависит от таких факторов конкурентоспособности предприятия, как уровень издержек производства и качество выпускаемой продукции, величина издержек обращения, динамичность обратной связи с потребителями и т.д. Повышение конкурентоспособности содействует увеличению сбыта, и наоборот.

Прогноз сбыта, в идеале, должен составляться по каждому виду продукции с разбивкой по месяцам и по территориям. Производственный план, план маркетинга и план по торговым издержкам - должны быть основаны на прогнозе сбыта.

• Оперативные планы - это детальные планы, посвященные решению конкретных вопросов деятельности предприятия в краткосрочном периоде. Подобные планы имеют узкую направленность, высокую степень детализации и характеризуются большим разнообразием используемых приемов и методов.

• Инвестиционные проекты представляют собой планы капитальных вложений, направляемых на создание новых производственных мощностей. Они имеют долговременный характер, иногда период, на который разрабатываются такие проекты, совпадает со сроком службы создаваемых производственных мощностей.

• Бизнес-план - это план создания новой фирмы, выхода на рынок с новым видом товара или услуги и обеспечения прибыльности хозяйственной деятельности.

Основными статьями бизнес-плана являются:

• возможности - основной целью этой части является то, чтобы в общих чертах обосновать эффективность планируемой деятельности;

• товары и услуги - этот раздел носит описательный характер и внимание акцентируется на конкурентоспособности товара или услуги;

• рынки - раздел содержит результаты исследования рынка с раскрытием всех основных вопросов маркетинга и ответы на вопросы о конкурентах, емкости рынка, порядка сбыта, мероприятиях по обеспечению вывода товара или услуги на рынок;

• финансовый проект - является обобщающей частью бизнес-плана, в которой отражены следующие вопросы: объем продаж и общая прибыль, процентное соотношение доходов и расходов, общий объем инвестиций, сроки окупаемости вложений, издержки производства и обращения. Характерный для современного периода развития производства непрерывный инновационный процесс требует все новых и новых инвестиций, однако не всегда они могут производиться за счет собственных средств компании, привлечь же вкладчиков можно лишь, убедительно доказав перспективность и доходность осуществляемых проектов. Поэтому переоценить здесь роль хорошо продуманного бизнес-плана трудно.

Как видно из приведенных выше описаний система планирования представляет из себя подобие матрешки, где в большом заключено малое, а именно: стратегический план, являясь основой основ, включает в себя разработку последующих видов планов, не превосходящих его по срокам осуществления и масштабности деятельности. Отсюда можно сделать вывод, что структура построения плана для всех видов планирования является практически одинаковой. Поэтому, более подробно рассмотрим элементы планирования и его этапы на примере стратегического плана.

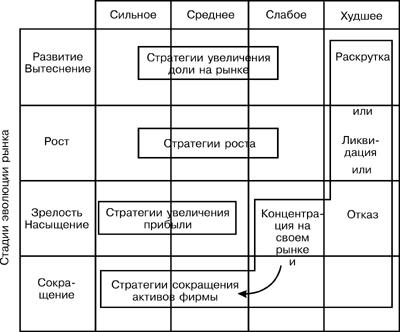

Методы стратегического планирования

а) жесткий формализованный;

б) гибкий недетерминированный.

По мнению известного исследователя темы Б. Карлофа, в обществе прослеживается переход стратегического мышления, еще недавно находившегося под прямым контролем и властью формализованных правил и инструкций, к гибкой системе стратегического планирования, для которой характерно рациональное с позиции фирмы поведение исполнителя в рамках заданной функции, что скрывает «неподнятую целину» новых возможностей управления. При гибком недетерминированном подходе значительно возрастают возможности менеджера фирмы адаптировать элементы плана к быстро меняющимся условиям рынка. Однако применение жесткой схемы стратегического плана может быть оправдано в определенных рыночных обстоятельствах, например в том случае, если фирма только начинает своей бизнес, у нее нет стабильности в сбыте, отсутствует надежный коллектив специалистов, нет опыта стратегического планирования и др.

При разработке стратегического плана рекомендуется пользоваться следующими правилами:

1. Правила целей и задач. При оценке результатов деятельности фирмы в настоящем и будущем необходимо пользоваться понятиями «цели» и «задачи». Цель в стратегическом планировании — это результат, который должен осуществиться к намеченному сроку. Задача в стратегическом планировании — это управленческое решение, направленное на достижение целей фирмы. Основная роль стратегического плана состоит в обосновании целей и задач, устанавливающих наиболее значимые тенденции работы фирмы.

2. Правила стратегии бизнеса. Они должны закрепить отношения фирмы с внешней средой и определить, какие виды продукции она будет разрабатывать, какую технологию использовать, куда и кому сбывать продукцию, каким образом добиваться превосходства над конкурентами.

3. Правила организационной концепции. Они устанавливают отношения и процедуры внутри фирмы.

4. Правила основных оперативных приемов. Используя их, фирма будет вести свою повседневную деятельность.

Процесс стратегического планирования представляет собой замкнутый цикл с прямой (от разработки стратегии к определению оперативных целей до реализации и контроля) и обратной (от учета результатов выполнения к переформулированию планов) связями.

Разработка стратегического плана проходит несколько этапов, осуществляется в такой последовательности:

1. Анализ среды хозяйствования.

2. Формулировка целей бизнеса.

3. Стратегический анализ.

4. Процесс экономических расчетов.

5. Разработка программы действий и составление графика работ.

6. Формирование бюджета.

7. Мониторинг и корректировка плана.

Рассмотрим указанные этапы подробнее.

На первом этапе, в ходе анализа среды хозяйствования фирма проводит исследование внешней и внутренней среды деятельности.

Этот этап еще называется диагностическим. Фирма:

1) определяет условия среды, выделяя из них те, которые являются действительно значимыми для бизнеса;

2) проводит сбор и отслеживание информации об этих условиях;

3) составляет прогнозы параметров внешней среды;

4) производит оценку реального положения фирмы на рынке.

Экономический анализ среды может включать пять аналитических блоков:

• анализ потребностей, потребителей, сегментации рынка;

• изучение конкурентов и их стратегий;

• исследование тенденций изменений внешней среды;

• оценку рыночных характеристик спроса и предложения;

• характеристику фирмы (оценку ее сильных и слабых сторон).

Анализ среды характеризуется изучением сильных и слабых сторон деятельности фирмы, т. е. SWOT-анализом, методика которого в настоящее время является достаточно распространенной. Такой анализ незаменим для представления о существующих внешних проблемах и внутренних возможностях и недостатках фирмы. Наличие внутренних сил для использования внешних возможностей и выявление внутренних слабых сторон бизнеса, усложняющих внешние проблемы, позволяет фирме в дальнейшем реально обосновывать свои будущие действия.

При разработке стратегического плана специалисты фирмы будут предусматривать:

• для поля сильных возможностей — направления стратегии для получения отдачи сильных преимуществ фирмы;

• для поля слабых возможностей — направления по преодолению слабых сторон бизнеса;

• для поля сильных угроз — направления использования силы фирмы для устранения выявленных угроз;

• для поля слабых угроз — направления, позволяющие избавиться от слабостей и предотвратить угрозы.

На втором этапе фирма устанавливает ориентиры своей деятельности: миссию, в том числе общие цели. В ходе всех этапов планирования фирма обосновывает свои будущие цели разных уровней. Однако не все они будут обоснованы сразу. Возможно, разработчикам плана придется не раз возвращаться к их уточнению в ходе расчетов последующих этапов. В целом же все цели взаимосвязаны и подчинены целям самого высокого уровня — видению и миссии бизнеса. Кроме того, на втором этапе планирования также производится определение сроков достижения целей.

Цели фирмы можно классифицировать следующим образом:

а) идеал — это результат, который в принципе недостижим, но к которому надо стремиться, т. е. можно и нужно приблизиться;

б) собственно сама цель — результат, которого можно достичь в обозримом будущем;

в) подцель — результат, который достигается за определенное более близкое время; подцели тесно связаны с задачами стратегического плана.

Цели фирмы должны отвечать следующим требованиям. Они:

• должны быть достижимыми;

• в зависимости от горизонта планирования могут быть: а) долгосрочными, б) среднесрочными, в) краткосрочными;

• множество целей должно быть взаимоподдерживающим, т.е. действия и решения по достижению одной цели не должны мешать достижению другой цели.

Планы не должны представлять собой только то, что было бы неплохо сделать по мнению руководителей. Категория желательности не должна иметь места при постановке целей фирмы. Чтобы намеченные цели служили исходным пунктом для составления плана стратегии, они должны соответствовать критерию «трудно, но выполнимо», а для этого планы развития должны быть привязаны к конкретным измеримым задачам.

Поэтому цели фирмы рассматриваются с учетом:

1. уровня показателей, реально возможных при данных отраслевых и конкурентных условиях;

2. результатов, которых должна достичь фирма, чтобы ее деятельность была успешной;

3. производительности труда фирмы, которую она может достичь при должном стимулировании ее персонала.

В современной теории планирования выделяют несколько сфер деятельности, где фирма определяет свои цели:

а) положение фирмы на рынке;

б) инновационная деятельность;

в) уровень производительности;

г) наличие производственных ресурсов;

д) степень стабильности;

е) система управления;

ж) профессионализм персонала;

з) социальная ответственность.

Типовыми целями стратегического плана являются:

• максимизация ожидаемой прибыли;

• максимизация объема деятельности;

• увеличение доли рынка;

• выживание;

• производительность;

• диверсификация;

• качество продукции (услуг);

• финансовая стабильность;

• выход на новые рынки;

• научные исследования и разработки;

• личные амбиции руководства фирмы.

Цели фирмы могут быть экономическими и неэкономическими. В предпринимательстве приоритетными являются экономические цели, среди которых лидируют цели — получение прибыли, создание и поддержание конкурентного преимущества фирмы. Их можно рассматривать и как основные задачи стратегии. Весьма важной является роль финансовых целей, определяющих платежеспособность и экономическую устойчивость фирмы.

Экономические задачи стратегии предполагают эффективное достижение целей экономическими методами и средствами. Любая фирма определяет цель своей деятельности и направления ее достижения, основой которой является совокупность ресурсов, которыми она располагает. Поскольку эти ресурсы всегда ограничены, то фирма должна определить, достижение каких целей обеспечит наибольшую продуктивность использования ресурсов. Выбор стратегической цели всегда связан с определением ее альтернативной стоимости, т.е. с оценкой того, чем нужно пожертвовать, чтобы достичь этой цели. Таким образом, экономические задачи стратегического плана фирмы предполагают такое направление использования ресурса на осуществление цели, которое не окажет отрицательного влияния на достижение других целей. Однако цели, на достижение которых направляются ресурсы, должны быть равнозначными с точки зрения масштабов влияния на живучесть фирмы в долгосрочной перспективе.

Цели стратегического плана будут значимы, если высшее руководство фирмы: во-первых, правильно выбрало и четко их сформулировало; во-вторых, эффективно институционировало и информировало о них персонал; в-третьих, отразило цели в системе мотивации труда.

Цели фирмы должны быть понятны не только работникам фирмы, но и потенциальным ее клиентам.

Понятно, что достижение таких диаметрально противоположных целей, как производство дешевой продукции и получение высоких прибылей, требует сложного и четко организованного управления, высокой культуры бизнеса.

Цели деловой стратегии, в отличие от миссии, характеризуют более конкретные направления деятельности. На их основе будет строиться политика менеджмента, цен, персонала и др. Цели деловой стратегии детализируются в функциональных стратегиях, которые определяются в области маркетинга, сбыта, производства, НИОКР, инвестиций, финансов и персонала в соответствии с главенствующими целями фирмы. Разработка функциональных стратегий осуществляется не только специалистами по планированию, но и руководством среднего и низшего звена.

На третьем этапе в ходе стратегического анализа фирма сравнивает желаемые цели (результат 2-го этапа) с оценками анализа среды хозяйствования (результат 1-го этапа) и выявляет разницу между ними. Таким образом, цели бизнеса увязываются с оценкой среды хозяйствования.

Эта работа может происходить по трем направлениям:

1. оценка изменений, воздействующих на аспекты текущей стратегии;

2. определение факторов угроз текущей стратегии, в том числе со стороны конкурентов;

3. определение факторов возможностей для достижения общих целей бизнеса.

Посредством стратегического анализа выявляются: место фирмы в настоящее время на рынке; предполагаемое, по мнению руководства, будущее место фирмы на рынке; необходимые действия для достижения предполагаемого в будущем места фирмы.

Затем выбирается вид стратегии, который во многом определит круг типовых задач, программ и проектов, необходимых для достижения целей бизнеса.

На четвертом этапе планирования проводятся экономические расчеты и обоснования стратегического плана.

Для этого разрабатывается несколько вариантов действий:

а) количественная оценка альтернатив;

б) сравнение вариантов с позиции «выходной» доходности и требуемых ресурсов;

в) выбор оптимального варианта.

После выбора окончательного варианта стратегического плана происходит его доработка и формализованное описание.

На пятом этапе стратегического планирования разрабатывается программа действий и составляется график работ. Программа действий — это намечаемая и упорядоченная серия предстоящих действий, которые необходимы для достижения поставленных общих целей бизнеса. На этапе: во-первых, анализируются задачи для достижения целей. Эта часть планирования обычно не содержит чрезмерной детализации, так как последняя является делом руководителей низшего звена, линейных менеджеров и ответственных исполнителей на местах; во-вторых, устанавливается очередность выполнения задач.

Она важна с точки зрения финансирования, так как некоторые из задач требуют предварительного обеспечения ресурсами; в-третьих, определяется время для выполнения задач в графике очередности работ.

На шестом этапе планирования составляется бюджет (бюджетирование). Это считается очень важным, хотя традиционно и недооценивается в российской экономической практике.

Этап включает:

1) стоимостную оценку плана;

2) распределение ресурсов, в первую очередь финансовых.

На седьмом, последнем этапе разработки стратегии, который не является стадией непосредственного планирования, определяются предпосылки для создания новых планов с учетом а) достижений фирмы по реализации планов; б) разрыва между плановыми показателями и фактическим их исполнением.

Планы должны отвечать поставленным целям и иметь управленческую ценность. Поэтому предполагаемые результаты этапов должны быть определены в количественно измеримых показателях и содержать предельные значения, которых необходимо добиться. Это означает недопустимость в них формулировок типа «получение максимальной прибыли», «повышение эффективности», «снижение издержек», «увеличение объема продаж», которые не определяют количественные и временные границы.

Элементы стратегического планирования могут представлять собой различную степень агрегирования и дезагрегирования отдельных этапов расчетов. На первый взгляд последовательность процесса стратегического планирования выглядит достаточно просто. Но эта простота кажущаяся, поскольку из-за наличия обратных связей между различными этапами работа над каждым из них может повторяться несколько раз, а их очередность только показывает последовательность начала каждого этапа. Сложность планирования определяется и содержанием каждого этапа, предполагающего проведение большой исследовательской работы.

Процесс планирования требует большой гибкости и управленческого искусства. Участвующий в процессе планирования персонал не механически выполняет предписанные ему функции, он действует творчески и способен к изменению характера действия, если этого требуют обстоятельства.

Таким образом, методологически различают жесткую и гибкую схему построения стратегического плана, причем вторая схема является предпочтительней, но она требует подготовленных специалистов. Процесс стратегического планирования осуществляется поэтапно в определенной последовательности, которая зависит от внутренней логики расчетов. Значительная роль в методологии отводится обоснованию целей, реализация которых происходит посредством адресных управленческих решений, называемых задачами.

Цели стратегического планирования

Цель функционирования компании, фирмы, предприятия — это четко и однозначно сформулированные намерения, представленные в виде перечня подлежащих достижению главных показателей, имеющих количественную оценку.

Цели представляют собой ориентиры развития фирмы, а стратегия — это план их достижения.

Цель можно определить и как конечные экономические и финансовые результаты деятельности фирмы, которые она планирует получить к заранее установленному сроку. Первичными являются экономические результаты (цели), а вторичными — финансовые результаты (цели).

Цель возникает как результирующая компонента потребностей покупателей, определяемых миссией фирмы. Выбор миссии и постановка целей являются началом процесса стратегического планирования и управления на фирме.

Определяя цели, необходимо предварительно ответить на следующие вопросы:

• Реальна ли цель миссии фирмы?

• Является ли поставленная цель ясной и однозначной?

• Способствует ли она развитию, продвижению фирмы на целевом рынке?

• Достижима ли она при учете имеющихся у фирмы кадров и ресурсов?

• Разделяют ли ее работники фирмы, партнеры и клиенты?

• Соответствует ли цель состоянию фирмы, которого предполагается достичь в будущем?

Цели при разработке систем планирования должны удовлетворять ряду основных требований.

Они должны быть:

• достаточно масштабными (сложными);

• реальными, т. е. достижимыми;

• ограничены конкретным периодом времени;

• однозначно понимаемы относительно их содержания;

• непротиворечивыми;

• обязательно выражены количественно.

Фиксация во времени означает, что цель непременно должна быть достигнута к четко определенному сроку.

Цель без временных ограничений превращается просто в лозунг. Так, провозглашенная в бывшем СССР цель: «Догнать и перегнать Америку» — это просто лозунг. Современная декларация отечественных фермеров «Сами накормим Россию» — также просто лозунг.

По своему содержанию цель должна формулироваться предельно четко, однозначно и не оставлять возможностей для разночтений.

Установление сроков, четкая конкретизация и количественное выражение целей обеспечивают руководящим менеджерам возможность контроля за достижением поставленных фирмой целей.

Реализуемые фирмой цели могут быть классифицированы по различным признакам.

Приведенная выше классификация целей не является исчерпывающе полной, так как количество признаков может быть увеличено. Тем не менее, она достаточно полно отражает состав основных разновидностей целей фирмы.

Краткосрочные цели. Текущая прибыль: максимизация текущей валовой прибыли, быстрое получение наличных денег. Выживаемость: обеспечение окупаемости затрат, сохранение существующего положения на рынке.

Долгосрочные цели. Сбыт: максимизация объема реализуемой продукции, завоевание определенной доли целевого рынка. Качество: достижение или сохранение лидерства по показателям качества продукции.

Цели деятельности фирмы могут быть экономическими и неэкономическими:

• максимальная отдача на инвестированный капитал;

• максимизация нормы и массы валовой или чистой прибыли;

• максимизация чистой прибыли, приходящейся на одну обыкновенную акцию (максимизация благосостояния акционеров);

• увеличение собственной доли на рынке (определяемой как отношение объема продаж продукции данной фирмы к общему объему продаж аналогичных товаров всех предприятий, действующих на этом рынке);

• отказ от неэффективных видов производства или продукции;

• сохранение семейной или клановой практики управления;

• сохранение численности персонала;

• рост стоимости фирмы (стоимости бизнеса);

• повышение эффективности работы административно-управленческого аппарата фирмы как за счет повышения уровня квалификации, так и усиления его мотивации и др.

Взаимная увязка целей осуществляется с помощью составляемого «дерева» целей.

«Дерево» целей представляет собой связанный граф, вершины которого интерпретируются как цели, а ребра или дуги — как связи между ними. Это главный инструмент увязки целей верхнего уровня с конкретными средствами их достижения на более низком уровне. «Дерево» — это связанный граф, выражающий соподчинение и взаимосвязи целей и подцелей.

Представление целей начинается с верхнего уровня, дальше они последовательно разукрупняются. Основным правилом разукрупнения целей является полнота: каждая цель верхнего уровня должна быть представлена в виде подцелей следующего уровня исчерпывающим образом, т. е. так, чтобы объединение понятий подцелей полностью определяло понятие исходной цели.

Одной из главных целей функционирования фирмы является экономическая цель.

Экономическая цель функционирования фирмы — создание пользующихся спросом материальных благ из ресурсов, необходимых для производства продукции. При этом ресурсы должны использоваться наиболее эффективно вследствие их ограниченности и достаточно высокой стоимости. Эта цель может быть реализована в соответствии с тремя моделями.

Степень достижения перечисленных выше экономических целей и будет характеризовать определенным образом эффективность производства. При этом предполагается, что продукция непременно найдет спрос на внутреннем или внешнем целевом рынке.

Стратегические цели — это основные направления деятельности фирмы, ведущие к выполнению ее миссии. На практике их может быть от двух до десяти в зависимости от размера фирмы, объема имеющихся у нее необходимых ресурсов, качества менеджмента. Эти цели могут быль глобальными (общими) и локальными (частными).

Если же в качестве цели ставится прибыль, то необходимо указать конкретные сроки и планируемые объемы ее получения. Нужно определить, что важнее: получить большую прибыль немедленно или в перспективе? То же самое относится и к цели, предусматривающей завоевание определенной доли целевого рынка. Известно, что чем выше доля, занимаемая фирмой на целевом товарном рынке, тем выше норма получаемой ею прибыли.

Сформулированные цели в последующем воплощаются в жизнь посредством реализации соответствующих задач. Получаемые решения задач призваны показать, «где фирма будет находиться через год и более на пути к осуществлению провозглашенной миссии». По существу, это те главные шаги, которые необходимо осуществить фирме для достижения поставленной цели (или сформулированного комплекса целей).

Задачи должны быть:

- конкретными;

- измеряемыми;

- направленными на совершение определенных практических действий;

- реалистичными;

- учитывающими ресурсы времени и финансов, которыми располагает фирма.

В то время как комплекс задач отражает «конечные цели» управленческой деятельности, научно обоснованные планы в составе интегрированной системы внутрифирменного планирования производства выступают в качестве инструментального средства для их достижения. Планирование действий на разных уровнях системы управления фирмой связано с определением того, что, кто, когда, где и в каком количестве потребуется для достижения сформулированной цели (или комплекса целей).

Сущность стратегического планирования

Стратегия - это генеральная программа действий, выявляющая приоритеты проблем и ресурсы для достижения основной цели. Она формулирует главные цели и основные пути их достижения таким образом, что предприятие получает единое направление движения. «Стратегическое управление - это процесс принятия и осуществления стратегических решений, центральным звеном которого является стратегический выбор, основанный на сопоставлении собственного ресурсного потенциала предприятия с возможностями и угрозами внешнего окружения, в котором оно действует. Стратегию можно рассматривать как основное связующее звено между тем, что организация хочет достичь ее целями и линией поведения, выбранной для достижения этих целей».

Стратегия должна стать «"нитью времени", связывающей прошлое и будущее, одновременно обозначившей путь к развитию» . B самом общем виде стратегия может быть определена как эффективная деловая концепция (концепция бизнеса), дополненная набором реальных действий, который способен привести эту деловую концепцию к достижению реального конкурентного преимущества, способного сохраняться длительное время. Разработка стратегии должна основываться на глубоком понимании рынка, оценке позиции предприятия на рынке, осознании своих конкурентных преимуществ.

Сущность стратегического планирования заключается в ответе на три важнейших вопроса:

• В каком положении предприятие находится в настоящее время?

• В каком положении оно хотело бы находиться через три, пять, десять лет?

• Каким способом достигнуть желаемого положения?

Для ответа на первый вопрос менеджеры должны хорошо понимать текущую ситуацию, в которой находится предприятие, прежде чем решать, куда двигаться дальше. А для этого необходима информационная основа, обеспечивающая процесс принятия стратегических решений соответствующими данными для анализа прошлых, настоящих и будущих ситуаций. Второй вопрос отражает такую важную особенность стратегического планирования как его ориентация на будущее. Для ответа на него необходимо четко определить, к чему стремиться, какие цели ставить. Третий вопрос стратегического планирования связан с реализацией выбранной стратегии, в ходе которой может происходить корректировка двух предыдущих этапов. Важнейшими составляющими или ограничениями данного этапа являются имеющиеся или доступные ресурсы, система управления, организационная структура и персонал, который будет реализовывать выбранную стратегию.

По своему предметному содержанию стратегическое планирование обращается лишь к основным, базисным процессам на предприятии и за его пределами, уделяя внимание не столько наличным ресурсам и процессам, сколько возможностям наращивания стратегического потенциала предприятия. В основе стратегического планирования лежат стратегические решения.

Стратегические решения - это управленческие решения, которые:

1) ориентированы на будущее и закладывают основу для принятия оперативных управленческих решений;

2) сопряжены со значительной неопределенностью, поскольку учитывают неконтролируемые внешние факторы, воздействующие на предприятие;

3) связаны с вовлечением значительных ресурсов и могут иметь чрезвычайно серьезные, долгосрочные последствия для предприятия.

К числу стратегических решений можно отнести:

• реконструкцию предприятия;

• внедрение новшеств (новая продукция; новые технологии);

• организационные изменения (изменения организационно-правовой формы предприятия, структуры производства и управления, новые формы организации и оплаты труда, взаимодействия с поставщиками и потребителями);

• выход на новые рынки сбыта;

• приобретение, слияние предприятий и т.д.

Стратегическое планирование - это логическая последовательность нескольких этапов, включающих совокупность процедур.