2. Пояснительная записка к годовому отчету

3. Годовой отчет предприятия

4. Годовой отчет 2013

5. Годовой отчет общества

6. Годовой отчет об исполнении бюджета

7. Сдача годовых отчетов

8. Внешняя проверка годового отчета

9. Составление годового отчета

10. Годовой отчет УСН

11. Годовой отчет ПФР

12. Заключение на годовой отчет

13. Утверждение годового отчета

14. Содержание годового отчета

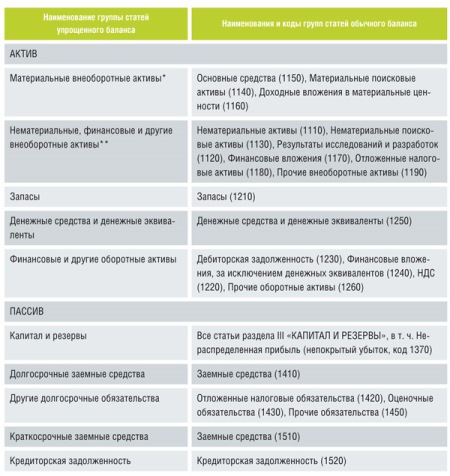

15. Годовой отчет малого предприятия

16. Анализ годового отчета

17. Подготовка годового отчета

18. Как составить годовой отчет

Годовой отчет

Годовой отчет - ежегодная отчетность о финансовом состоянии компании, акции которой находятся в свободном обращении. Годовой отчет включает в себя описание деятельности компании, баланс и отчет о прибылях и убытках. Согласно требованиям Комиссии по ценным бумагам и биржам, годовой отчет должен быть представлен всем акционерам компании. Более подробная версия годового отчета называется 10-К.

Годовой отчет - отчетность организации, ежегодно публикуемая, как правило, в соответствии с требованиями закона. Она включает в себя баланс, отчет о прибылях и убытках или отчет о доходах и расходах, и иногда отчет об источниках и распределения средств.

Пояснительная записка к годовому отчету

Как правило, пояснительная записка составляется к годовому отчету. Но в случае необходимости раскрытия дополнительной информации для внутренних или внешних пользователей можно составлять пояснительную записку и к промежуточной отчетности. Это может быть сделано по требованию учредителей, в силу отдельных законодательных актов либо по инициативе организации (п. 49 ПБУ 4/99 "Бухгалтерская отчетность организации").

Кто же должен составлять пояснительную записку в обязательном порядке? Об этом сказано в пункте 2 статьи 13 Федерального закона от 21.11.1996 № 129-ФЗ "О бухгалтерском учете" (далее по тексту - Закон о бухгалтерском учете).

Составлять пояснительную записку должны все организации, кроме бюджетных; общественных организаций, не осуществляющих предпринимательскую деятельность и не имеющих кроме выбывшего имущества оборотов по продаже товаров (работ, услуг, п. 2 ст. 13 Закона о бухгалтерском учете); субъектов малого предпринимательства, не обязанных проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством РФ (п. 3 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22.07.2003 № 67н). Имеют право не вести бухгалтерский учет и не представлять пояснительную записку организации, применяющие упрощенную систему налогообложения. Это предусмотрено пунктом 3 статьи 4 Закона о бухгалтерском учете.

Если у вашей фирмы имеются дочерние и зависимые общества, то вы должны составить сводную отчетность и пояснительную записку к ней (п. 91 Положения о ведении бухгалтерского учета и бухгалтерской отчетности, утвержденного приказом Минфина России от 29.07.1998 № 34н).

Подписывается пояснительная записка руководителем и главным бухгалтером организации. В организациях, где бухгалтерский учет ведется на договорных началах специализированной организацией или бухгалтером-специалистом, бухгалтерская отчетность подписывается руководителем организации, руководителем специализированной организации либо специалистом, ведущим бухгалтерский учет.

Если фирма обязана проходить аудиторскую проверку бухгалтерской отчетности, но не составила пояснительную записку, в аудиторском заключении будет написано, что бухгалтерская отчетность составлена не в полном объеме. Что касается штрафов, то максимум, насколько могут оштрафовать фирму - это 50 рублей по статье 126 НК РФ. А главбуху может грозить штраф от 300 до 500 рублей по статье 15.6 Кодекса РФ об административных правонарушениях (КоАП РФ).

В отличие от других форм бухгалтерской отчетности (№№ 1 - 6) шаблоны или какие-либо рекомендуемые формы пояснительной записки в нормативном порядке не утверждались. Она составляется в произвольной форме, но ряд положений по бухгалтерскому учету содержит требования о представлении в ней определенной информации.

Основные требования к содержанию пояснительной записки изложены в пункте 4 статьи 13 Закона о бухгалтерском учете. В записке указывают существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях бухгалтерской отчетности.

Минимальный состав сведений, которые должны быть представлены в данной форме отчетности, определен разделами "Раскрытие информации в отчетности" всех ПБУ.

Существует объем информации, которую представляет в записке любая организация. Обязательно представляются основные сведения об организации и ее собственниках, информация об основных положениях применяемой учетной политики, даются краткая характеристика деятельности, пояснения к существенным статьям бухгалтерского баланса и отчета о прибылях и убытках, приводятся решения учредителей о распределении прибыли.

Однако существует информация, которая в Пояснительной записке представляется не всеми организациями, а только теми, у которых есть некоторые особенности в деятельности. Например, нигде в других формах отчетности, а только исключительно в составе пояснительной записки представляется информация об аффилированных лицах, информация по сегментам и информация по прекращаемой деятельности. Но она представляется только теми организациями, которые имеют несколько видов деятельности или ведут ее в нескольких регионах, намерены часть деятельности прекратить или имеют аффилированных лиц. Раздел "Информация о событиях после отчетной даты" заполняется, только если в следующем наступившем году произошли события, которые существенно отразились на финансовом положении организации. Такой же спецификой обладает и раздел "Информация об условных фактах хозяйственной деятельности".

Некоторые организации в силу своей специфики (например, страховые организации, негосударственные пенсионные фонды, организации, эмитирующие ценные бумаги и т. п.) должны представлять бухгалтерскую отчетность по определенным правилам. Тогда в пояснительную записку включаются разделы, отражающие специфические показатели деятельности организации.

Каждая организация самостоятельно определяет объем информации, а также форму ее подачи: в виде текста, таблиц, схем, диаграмм и т. п. (п. 1 и 3 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22.07.2003 № 67н). Можно разделить пояснительную записку на несколько разделов, например, вначале представить сведения об организации, затем дать расшифровку важнейших статей форм отчетности, и далее привести аналитические показатели, характеризующие деятельность организации.

Общие сведения об организации

Пояснительная записка начинается с основных сведений об организации и ее собственниках.

В соответствии с пунктом 31 ПБУ 4/99 "Бухгалтерская отчетность организации" в пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах следует указывать: юридический адрес организации; основные виды деятельности; среднегодовую численность работающих за отчетный период или на отчетную дату; состав (фамилии и должности) членов исполнительных и контрольных органов организации.

Также указывается наименование организации (полное и сокращенное), ее организационно-правовая форма, сведения об учредителях, размер указанного в учредительных документах уставного (складочного) капитала. Приводятся сведения об аудиторе, оценщике, товарном знаке или знаке обслуживания, телефоны и т. п.

Учетная политика

Бухгалтерская отчетность считается достоверной и полной, если она сформирована исходя из правил, установленных российскими ПБУ. Поэтому в пояснениях к Бухгалтерскому балансу и Отчету о прибылях и убытках должно быть на это указано (п. 25 ПБУ 4/99 "Бухгалтерская отчетность организации"). Если допущены отступления от общих правил, то организация обязана раскрыть в пояснительной записке все случаи таких отступлений с указанием их причин. Кроме того, необходимо привести количественную оценку изменений в отчетности, которые произошли по этой причине (п. 4 ст. 13 Закона о бухгалтерском учете, подп. 25 и 37 ПБУ 4/99 "Бухгалтерская отчетность организации").

В данном разделе также описываются: допущения, применяемые организацией, основные положения применяемой учетной политики, которые относятся к представленным в отчетности показателям, изменения учетной политики, которые организация допустила в период, за который представляются отчетные данные, планируемые на следующий отчетный период изменения учетной политики. Чтобы понять, какие именно существенные аспекты необходимо отразить в составе информации об учетной политике организации, необходимо обратиться к каждому из 20 ПБУ. В разделе "раскрытие информации в бухгалтерской отчетности" следует вычленить требования, относящиеся к учетной политике.

Информация о курсе ЦБ РФ, который действовал на отчетную дату по тем видам валют, которые использует в учете организация, может быть приведена в одном из разделов записки.

Сравнительные данные

Раздел может называться "Изменение вступительных остатков отчетности".

По общему правилу вступительные остатки по счетам бухгалтерского учета на начало отчетного года должны соответствовать данным, которые были отражены в прошлогоднем балансе в графе "На конец отчетного периода".

Если по каким-то причинам вступительные остатки отчетного периода не соответствуют данным на конец предыдущего, то этому даются объяснения. Приводится не только описательная часть причин, вызвавших такое изменение, но и цифровое значение каждой измененной статьи по следующей схеме: значение на 31.12 предшествующего отчетного периода, значение на 01.01 отчетного периода, отклонение и пояснения. Таково требование пункта 9 ПБУ 4/99 "Бухгалтерская отчетность организации".

Причиной изменения вступительных остатков могут быть изменения содержания отчетности и ее формы, введение новых ПБУ, реорганизация предприятия (присоединение, слияние, выделение и разделение).

Анализ и оценка структуры баланса и динамика прибыли

В пояснительной записке должны найти отражение основные показатели деятельности и факторы, повлиявшие в отчетном году на финансовые результаты деятельности организации.

Информация о финансовом положении организации может включать в себя следующие сведения (п. 4 ст. 13 Закона о бухгалтерском учете; п. 27 и 31 ПБУ 4/99 "Бухгалтерская отчетность организации", п. 19 Указаний о порядке составления и представления бухгалтерской отчетности, утв. приказом Минфина России от 22.07.2003 № 67н): краткая характеристика деятельности организации (обычных видов деятельности; текущей, инвестиционной и финансовой деятельности); основные показатели деятельности и факторы, повлиявшие в отчетном году на финансовые результаты деятельности организации; оценка финансового состояния на краткосрочную и долгосрочную перспективу.

В специальной литературе можно встретить различные способы расчета одних и тех же коэффициентов. Поэтому применяемый порядок расчета должен быть раскрыт в тексте. Можно порекомендовать использовать Правила проведения арбитражным управляющим финансового анализа, утвержденные постановлением Правительства РФ от 25.06.2003 № 367.

Пояснения к существенным статьям бухгалтерского баланса

Иногда этот раздел называют "Расшифровка существенных агрегированных показателей отчетности" или "Пояснения к показателям форм бухгалтерской отчетности". В таком разделе могут быть представлены пояснения и расшифровки не только существенных показателей баланса, но и отчета о прибылях и убытках. Этот раздел должен быть в Пояснительной записке любой организации.

Минимальный состав сведений, которые должны быть представлены в данной форме отчетности, определен разделами "Раскрытие информации в отчетности" всех ПБУ. Организация с учетом характера и конкретных обстоятельств возникновения того или иного показателя определяет необходимость и порядок его отражения в отчетности.

Общий порядок раскрытия информации такой - анализируете раздел 4 каждого ПБУ и при отсутствии требуемой расшифровки в формах выносите информацию в Пояснительную записку. Конечно, если тот или иной показатель отчетности в балансе является существенным. О несущественных статьях отчетности можно умалчивать.

Например, с учетом существенности по основным средствам подлежит раскрытию следующая информация (п. 27 ПБУ 4/99 "Бухгалтерская отчетность организации", подп 15, 32 ПБУ 6/01 "Учет основных средств"):

- о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов основных средств, в том числе арендованных;

- о первоначальной стоимости и сумме начисленной амортизации по основным группам основных средств на начало и конец отчетного года;

- о движении основных средств в течение отчетного года по основным группам (поступление, выбытие и т. п.);

- об изменениях стоимости основных средств, в которой они приняты к бухгалтерскому учету (достройка, дооборудование, реконструкция и т. п.);

- об объектах недвижимости, принятых в эксплуатацию и фактически используемых, находящихся в процессе государственной регистрации;

- о сумме уценки объектов основных средств, которая в результате переоценки относится на счет учета нераспределенной прибыли (непокрытого убытка);

- о превышении суммы уценки объектов над суммой дооценки, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, отнесенной на счет учета нераспределенной прибыли (непокрытого убытка);

- о способах оценки объектов основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами;

- о принятых организацией сроках полезного использования объектов основных средств (по основным группам);

- об объектах основных средств, стоимость которых не погашается;

- о способах начисления амортизационных отчислений по отдельным группам объектов основных средств и др.

При этом расшифровка первых пяти показателей приводится в форме № 5. Более подробную информацию организация может представить в пояснительной записке.

В обязательном порядке указываются в пояснительной записке сведения обо всех фактах обременения основных средств с указанием характера обременения, момента возникновения обременения, срока его действия и иных условий по усмотрению организации.

Необходимо раскрыть полную информацию о том, как условный расход (доход) по налогу на прибыль трансформируется в текущий налог на прибыль (текущий налоговый убыток). То есть подробно описать как, почему и на сколько налогооблагаемая прибыль отличается от бухгалтерской. Таково требование пункта 25 ПБУ 18/02 "Учет расчетов по налогу на прибыль".

При составлении годовой отчетности данные по статьям "Нераспределенная прибыль (непокрытый убыток)" показываются с учетом рассмотрения деятельности организации за отчетный год, принятых решений о распределении прибыли, о покрытии убытков, о выплате дивидендов и т. д. (п. 13 Указания о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22.07.2003 № 67н).

Информация о совместной деятельности

Если ваша организация ведет с другими организациями совместную деятельность, то информация о ней также раскрывается в пояснительной записке.

Пункт 24 ПБУ 20/03 предписывает использовать при раскрытии информации правила ее обособления, установленные ПБУ 12/2000 "Информация по сегментам". Это означает, что для определения того, подлежит информация раскрытию или нет, целесообразно придерживаться положений пункта 9 ПБУ 12/2000.

Раскрытие информации в пояснительной записке о совместной деятельности зависит от формы, в которой она осуществляется. В зависимости от той формы, в которой ваша организация ведет совместную деятельность, следует руководствоваться пунктами 8, 11, 16 и 22 ПБУ 20/03.

Информация по сегментам

Бухгалтерская отчетность должна предоставлять пользователям не только обобщенную информацию, но и более детализированную - по видам продукции, географическим регионам и т. п. Перечень сегментов устанавливается организацией самостоятельно, исходя из ее структуры, с учетом требований ПБУ 12/2000 "Информация по сегментам".

Данный раздел должен обеспечивать заинтересованных пользователей информацией, позволяющей лучше оценивать перспективы развития организации, подверженность рискам и получению прибыли, о влиянии отдельных подразделений на общие финансовые результаты деятельности.

В данном разделе необходимо привести: информацию о видах деятельности организации, видах производимых товаров и оказываемых услуг; сведения о рынках сбыта; показатели организации по каждому виду деятельности или рынку сбыта; критерий выбора всей этой информации; методы, которыми пользуется организация, раскрывая эту информацию.

Информация о прекращаемой деятельности

Прекращая какую-либо часть своей деятельности, организация продает некоторые активы, погашает соответствующие обязательства. Все это требует раскрытия в соответствии с ПБУ 16/02 "Информация по прекращаемой деятельности".

В отчетности организации информация по прекращаемой деятельности в случае ее существенности должна быть отделена от информации по продолжающейся деятельности.

В соответствии с пунктом 11 ПБУ 16/02 в годовой бухгалтерской отчетности подлежит раскрытию следующая информация по прекращаемой деятельности: описание прекращаемой деятельности, что включает указание операционного или географического сегмента (часть сегмента, совокупность сегментов), в рамках которого происходит прекращение деятельности, дату признания деятельности прекращаемой; дату или период, в котором ожидается завершение прекращения деятельности организации, если они известны или определены; стоимость активов и обязательств организации, предполагаемых к выбытию или погашению в рамках прекращения деятельности; суммы доходов, расходов, прибылей или убытков до налогообложения, а также сумма начисленного налога на прибыль, относящегося к прекращаемой деятельности; движение денежных средств, относящееся к прекращаемой деятельности, в разрезе текущей, инвестиционной и финансовой деятельности в течение текущего отчетного периода.

Отражать информацию о прекращаемой деятельности рекомендуется в Отчете о прибылях и убытках и в Отчете о движении денежных средств. Но можно ограничиться и Пояснительной запиской.

События после отчетной даты

Данные о доходах, расходах и обязательствах, выявленных после составления годовой отчетности, но до ее представления и существенно влияющих на оценку имущественного и финансового положения организации (события после отчетной даты), должны найти отражение в этом разделе пояснительной записки.

Информация, раскрываемая в этом разделе, включает краткое описание события и его оценку. Если же оценить событие невозможно, то в пояснительной записке необходимо объяснить, почему нельзя это сделать.

К событиям после отчетной даты относятся (п. 5 ПБУ 7/98 "События после отчетной даты"): события, подтверждающие существующие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность; события, свидетельствующие о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность.

События, относящиеся к 1-й группе, фактически произошли в отчетном году, но из-за отсутствия или недостаточности информации либо допущенных ошибок не были оценены правильно либо вообще не были учтены. К ним относятся объявление дебитора банкротом, если по состоянию на отчетную дату в отношении этого дебитора уже осуществлялась процедура банкротства; обнаруженные после отчетной даты существенные ошибки в бухгалтерском учете, которые ведут к искажению бухгалтерской отчетности за отчетный период, и др.

Во 2-ю группу включаются события, которые реально имели место после отчетной даты, но влияют на финансово-экономические показатели столь сильно, что игнорирование денежной оценки последствий этих событий может привести к ложным выводам о финансовом состоянии и потенциале организации.

Это может быть принятие решений о реорганизации, реконструкции, эмиссии акций и иных ценных бумаг; крупные сделки, связанные с приобретением и продажей основных средств и финансовых вложений; чрезвычайные ситуации, в результате которых уничтожена значительная часть имущества, и др.

События после отчетной даты нужно разделять на те, которые влияют на финансовый результат отчетного года, и те, которые на него не влияют.

События после отчетной даты, влияющие на финансовый результат, отражаются в синтетическом и аналитическом учете заключительными оборотами отчетного периода. Сделать это нужно до утверждения годовой бухгалтерской отчетности.

Если событие произошло позднее отчетной даты, то его включение в отчетный период будет противоречить принципу временной определенности, поэтому такое событие учитывается вне системно, то есть без составления бухгалтерских записей, но путем включения соответствующей информации в пояснительную записку.

Условные факты хозяйственной деятельности

К условным фактам относятся (п. 3 ПБУ 8/01 "Условные факты хозяйственной деятельности"): не завершенные на отчетную дату судебные разбирательства, в которых организация выступает истцом или ответчиком, и решения по которым могут быть приняты лишь в последующие отчетные периоды; не разрешенные на отчетную дату разногласия с налоговыми органами по поводу уплаты платежей в бюджет; выданные до отчетной даты гарантии, поручительства и другие виды обеспечения обязательств в пользу третьих лиц, сроки исполнения по которым не наступили; учтенные (дисконтированные) до отчетной даты векселя, срок платежа по которым не наступил до отчетной даты; другие аналогичные факты.

Информация об условных фактах и образованных резервах может раскрываться по группам однородных условных обязательств или резервов, образованных в связи с однородными условными фактами.

Условные обязательства по способу отражения в бухгалтерской отчетности делятся на две группы:

1. условные обязательства, существующие на отчетную дату;

2. возможные обязательства, существование которых на отчетную дату может быть подтверждено лишь в будущем. Возможные обстоятельства, так же как и условные активы, лишь раскрываются в пояснительной записке к годовому отчету и на счетах бухгалтерского учета не отражаются.

Условные обязательства, существующие на отчетную дату, отражаются на счетах бухгалтерского учета путем создания и использования резервов на погашение условных обязательств.

По каждому условному обязательству раскрывается: краткое описание обязательства и ожидаемый срок его исполнения; краткая характеристика неопределенностей, существующих в отношении срока исполнения и величины обязательства.

По каждому резерву, созданному под условные обязательства, дополнительно раскрывается следующая информация: сумма резерва на начало и конец отчетного периода; сумма резерва, списанная в отчетном периоде в связи с признанием обязательства, ранее признанного условным; неиспользованная сумма, излишне начисленная сумма резерва, отнесенная в отчетном периоде на внереализационные доходы организации.

Информация об условных активах раскрывается в пояснительной записке в том случае, если существует высокая или очень высокая вероятность того, что организация их получит. При этом в бухгалтерском учете и балансе за отчетный период условные активы не отражаются.

Аффилированные лица

Пользователям бухгалтерской отчетности важно знать, в какой мере результаты хозяйственной деятельности организации связаны непосредственно с усилиями ее коллектива, а в какой степени они вызваны влиянием внешних факторов.

ПБУ 11/2000 "Информация об аффилированных лицах" ограничивает круг информации, раскрываемой в бухгалтерской отчетности по отношению к аффилированным лицам.

АО самостоятельно устанавливает перечень аффилированных лиц, информация о которых раскрывается в бухгалтерской отчетности. Для сводной отчетности такой перечень определяет головная организация.

Информация об аффилированных лицах - это сведения о том, проводились ли между организацией, составляющей бухгалтерскую отчетность, и ее аффилированным лицом какие-либо операции по передаче активов и обязательств.

К таким операциям относятся (п. 5 ПБУ 11/2000): приобретение и продажа товаров (работ, услуг); приобретение и продажа основных средств и других активов; аренда имущества и предоставление его в аренду; передача результатов НИОКР; финансовые операции, включая предоставление займов и участие в уставных (складочных) капиталах других организаций; предоставление и получение гарантий и залогов; другие операции (например, операции по лицензионным соглашениям, договорам управления, комиссии, поручения, агентским договорам).

Если в отчетном периоде организация проводила операции с аффилированными лицами, то в бухгалтерской отчетности по каждому аффилированному лицу раскрывается следующая информация (п. 12 ПБУ 11/2000):

• характер отношений с ним (контроль или оказание значительного влияния);

• виды операций с ним;

• объем операций каждого вида (в абсолютном или относительном выражении);

• стоимостные показатели по не завершенным на конец отчетного периода операциям;

• использованные методы определения цен по каждому виду операций с ним.

Характер отношений с лицами, контролирующими АО либо находящимися под его влиянием, раскрывается в бухгалтерской отчетности этого общества независимо от того, производило оно в отчетном периоде операции с ними или нет.

Государственная помощь и безвозмездное получение

Требования по формированию данного раздела регулируются ПБУ 13/2000 "Учет государственной помощи" и ПБУ 9/99 "Доходы организации".

В соответствии с пунктом 22 ПБУ 13/2000 в данном разделе подлежит раскрытию, как минимум, следующая информация в отношении государственной помощи:

• характер и величина бюджетных средств, признанных в бухгалтерском учете в отчетном году;

• назначение и величина бюджетных кредитов;

• характер прочих форм государственной помощи, от которых организация прямо получает экономические выгоды;

• не выполненные по состоянию на отчетную дату условия предоставления бюджетных средств и связанные с ними условные обязательства и условные активы.

В этом же разделе организация может раскрывать информацию, связанную с безвозмездным получением активов.

Годовой отчет предприятия

• финансовом положении экономического субъекта на отчетную дату;

• финансовом результате его деятельности;

• движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений.

Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета.

Федеральный Закон № 402-ФЗ действует с 1 января 2013 г. и при составлении годовой бухгалтерской (финансовой) отчетности экономического субъекта за 2012 г. необходимо иметь в виду, что:

Годовая бухгалтерская (финансовая) отчетность состоит из:

• бухгалтерского баланса;

• отчета о финансовых результатах;

• и приложений к ним.

В составе годовой бухгалтерской (финансовой) отчетности за 2012 г. отчет о прибылях и убытках именуется отчетом о финансовых результатах;

Годовая бухгалтерская (финансовая) отчетность некоммерческой организации состоит из:

• бухгалтерского баланса;

• отчета о целевом использовании средств;

• и приложений к ним.

Приложениями к бухгалтерскому балансу и отчету о прибылях и убытках являются отчет о движении денежных средств и отчет об изменениях капитала, а также иные приложения (пояснения), которые составляются в текстовой или табличной форме (т. е. в виде пояснительной записки).

В составе отчетности не поименовано аудиторское заключение, поскольку оно представляется вместе с отчетностью, подлежащей обязательному аудиту, но не является ее частью.

В случае опубликования бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, такая бухгалтерская (финансовая) отчетность должна опубликовываться вместе с аудиторским заключением.

В составе годовой бухгалтерской (финансовой) отчетности за 2012 г. отчет о целевом использовании полученных средств именуется отчетом о целевом использовании средств.

Обязательный экземпляр составленной годовой бухгалтерской (финансовой) отчетности за 2012 г. представляется в орган государственной статистики по месту регистрации экономического субъекта не позднее трех месяцев после окончания отчетного периода;

Продолжает применяться п. 6 и п.37 Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), которое утверждено приказом Минфина России от 6 июля 1999 г. № 43н;

В связи с утратой силы с 1 января 2013 г. Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» пункт «г» части 2 статьи 13 этого Федерального закона не подлежит применению. Исходя из этого с 1 января 2013 г. аудиторское заключение о достоверности бухгалтерской (финансовой) отчетности и заключение ревизионного союза сельскохозяйственных кооперативов, подтверждающее достоверность бухгалтерской (финансовой) отчетности, не входят в состав этой отчетности;

Отчёт о финансовых результатах

В отношении составления отчета о финансовых результатах, приложений к бухгалтерскому балансу и отчету о финансовых результатах применяются правила составления соответственно отчета о прибылях и убытках, приложений к бухгалтерскому балансу и отчету о прибылях и убытках, утвержденные уполномоченными федеральными органами исполнительной власти до дня вступления в силу Федерального закона № 402-ФЗ.

Подписание бухгалтерской (финансовой) отчетности

Федеральный закон № 402-ФЗ не устанавливает порядок подписания бухгалтерской (финансовой) отчетности экономического субъекта и годовую бухгалтерскую (финансовую) отчетность за 2012 г. Бухгалтерская (финансовая) отчетность должна быть подписана лицами, уполномоченными на это законодательством Российской Федерации, или учредительными документами экономического субъекта, или решениями соответствующих органов управления экономическим субъектом.

Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта. В делах экономического субъекта должен храниться экземпляр бухгалтерской (финансовой) отчетности, подписанный руководителем экономического субъекта; причем подпись руководителя экономического субъекта должна содержать дату подписания этого экземпляра.

В случаях представления бухгалтерской (финансовой) отчетности в несколько адресов такая отчетность должна быть подписана одними и теми же уполномоченными лицами.

Адреса представления бухгалтерской (финансовой) отчетности

Федеральный закон № 402-ФЗ не устанавливает адреса обязательного представления бухгалтерской (финансовой) отчетности (включая представление годовой бухгалтерской (финансовой) отчетности за 2012 г., за исключением представления в соответствии со статьей 18 этого Федерального закона обязательного экземпляра годовой бухгалтерской (финансовой) отчетности в орган государственной статистики по месту регистрации экономического субъекта.

Адреса обязательного представления бухгалтерской (финансовой) отчетности (помимо органов государственной статистики), а также сроки и порядок такого представления устанавливаются другими федеральными законами, учредительными документами экономического субъекта, решениями соответствующих органов управления экономическим субъектом.

Например:

• в соответствии со ст. 26 Федерального закона «О государственных и муниципальных унитарных предприятиях» унитарное предприятие по окончании отчетного периода представляет уполномоченным органам государственной власти Российской Федерации, органам государственной власти субъектов Российской Федерации или органам местного самоуправления бухгалтерскую отчетность;

• в соответствии со статьей 23 НК Российской Федерации налогоплательщики обязаны представлять в налоговый орган по месту нахождения организации годовую бухгалтерскую (финансовую) отчетность не позднее трех месяцев после окончания отчетного года.

Утверждение бухгалтерской (финансовой) отчетности

Утверждение бухгалтерской (финансовой) отчетности (включая годовую бухгалтерскую (финансовую) отчетность за 2012 г.) осуществляется в порядке и случаях, которые установлены федеральными законами.

Например:

• в соответствии со статьей 48 Федерального закона «Об акционерных обществах» к компетенции общего собрания акционеров относится утверждение годовой бухгалтерской отчетности общества;

• в соответствии со статьей 33 Федерального закона «Об обществах с ограниченной ответственностью» к компетенции общего собрания участников общества относится утверждение годовых бухгалтерских балансов общества;

• в соответствии со статьей 20 Федерального закона «О государственных и муниципальных унитарных предприятиях» собственник имущества унитарного предприятия в отношении указанного предприятия утверждает бухгалтерскую отчетность унитарного предприятия.

Опубликование бухгалтерской (финансовой) отчетности

Опубликование бухгалтерской (финансовой) отчетности (включая годовую бухгалтерскую (финансовую) отчетность за 2012 г.) осуществляется в порядке и случаях, которые установлены федеральными законами.

Например:

• в соответствии со статьей 92 Федерального закона «Об акционерных обществах» открытое акционерное общество обязано раскрывать годовую бухгалтерскую отчетность. Обязательное раскрытие осуществляется обществом в объеме и порядке, которые установлены федеральным органом исполнительной власти по рынку ценных бумаг;

• в соответствии со статьей 49 Федерального закона «Об обществах с ограниченной ответственностью» в случае публичного размещения облигаций и иных эмиссионных ценных бумаг общество обязано ежегодно публиковать годовые бухгалтерские балансы.

В случае опубликования бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, такая бухгалтерская (финансовая) отчетность должна опубликовываться вместе с аудиторским заключением. Случаи, когда бухгалтерская (финансовая) отчетность подлежит обязательному аудиту, установлены статьей 5 Федерального закона «Об аудиторской деятельности».

Промежуточная бухгалтерская (финансовая) отчетность

Промежуточная бухгалтерская (финансовая) отчетность составляется в случаях, установленных законодательством Российской Федерации, нормативными правовыми актами органов государственного регулирования бухгалтерского учета (Минфин России, Банк России).

Например:

• в случаях, установленных Федеральным законом «Об организации страхового дела в Российской Федерации», квартальная бухгалтерская отчетность представляется субъектом страхового дела в орган страхового надзора;

• в случаях, установленных Федеральным законом «О рынке ценных бумаг», квартальная бухгалтерская отчетность эмитента ценных бумаг подлежит раскрытию.

Исходя из статьи 23 Налогового кодекса Российской Федерации с 1 января 2013 г. квартальная бухгалтерская отчетность в налоговые органы не представляется.

Внутренний контроль

Экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни.

Экономический субъект, бухгалтерская (финансовая) отчетность которого подлежит обязательному аудиту, обязан организовать и осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности за исключением случаев, когда руководитель экономического субъекта принял обязанность ведения бухгалтерского учета на себя.

Законодательством о бухгалтерском учете не установлены какие-либо ограничения на порядок, способы, процедуры осуществления указанного внутреннего контроля.

Первичные Документы

Для ведения бухгалтерского учета могут использоваться формы первичных учетных документов и регистров бухгалтерского учета, разработанные экономическим субъектом самостоятельно, предусмотренные принятыми органами негосударственного регулирования бухгалтерского учета рекомендациями в области бухгалтерского учета, а также иные рекомендованные формы.

Например:

• формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации,

• формы книги (журнала) учета фактов хозяйственной деятельности,

• упрощенные формы ведомостей учета имущества, предусмотренные приказом Минфина России от 21 декабря 1998 г. № 64н.

Годовой отчет 2013

Начиная со следующего года вступит в силу новый Федеральный закон от 06.12.11 № 402-ФЗ «О бухгалтерском учете». В п. 1 ст. 18 Закона говорится, что экономические субъекты должны представлять по одному обязательному экземпляру годовой бухгалтерской отчетности в орган государственной статистики по месту государственной регистрации. На основании этой нормы многие эксперты сделали вывод, что для организаций будет действовать требование сдавать бухотчетность лишь в статистику, в налоговые органы представлять бухотчетность будет не нужно.

Однако поправка в статью 23 Налогового кодекса, принятая Госдумой в третьем чтении 6 июня, устраняет неопределенность в этом вопросе. Новая редакция подпункта 5 пункта 1 указанной статьи гласит, что компании обязаны сдавать годовую бухгалтерскую отчетность в налоговый орган, за исключением случаев, когда они в соответствии с Законом № 402-ФЗ «О бухгалтерском учете» не обязаны вести бухучет.

Бухгалтерское и налоговое законодательство в очередной раз претерпело существенные изменения. О том, как специалистам учета перестроить свою работу по новым правилам, рассказал Владимир Мещеряков руководитель авторского коллектива книги «Годовой отчет – 2012».

Совсем скоро бухгалтерам предстоит приступить к работе над итоговой документацией. В помощь специалистам учета каждый год на протяжении 10 лет выпускается книга «Годовой отчет» под редакцией Владимира Мещерякова. В ней прописан четкий алгоритм подготовки главного отчетного документа организации и учтены все недавние изменения нормативных актов. Узнаем, что изменилось в работе бухгалтеров с прошлого года.

– Годовую отчетность за 2012 год бухгалтеры представляют в соответствии с новым № 402-ФЗ. Между тем, сам учет они вели, основываясь на законе от 21 ноября 1996 года № 129-ФЗ. С какими сложностями может быть связан переход от одного документа к другому?

Бухгалтерам стоит учесть то, что закон № 402-ФЗ обязывает организации сдавать отчетность в территориальный орган государственной статистики. Но это требование в новинку лишь для фирм, находящихся на «упрощенке».

Учет ведется компаниями по правилам, действующим на 31 декабря 2012 года. А годовая отчетность формируется в соответствии с новым законом № 402-ФЗ. Впрочем, основные принципы подготовки итоговой документации не претерпели существенных изменений. Однако бухгалтерам стоит учесть то, что закон № 402-ФЗ обязывает организации сдавать отчетность в территориальный орган государственной статистики. Но это требование в новинку лишь для фирм, находящихся на «упрощенке». Остальные уже сталкивались с этим требованием.

– Закон № 402-ФЗ не обязывает компании представлять промежуточную бухгалтерскую отчетность. Говорит ли это о том, что вести ее не нужно?

Действительно, начиная с 2013 года сдавать в ИФНС документацию за квартал, полугодие и 9 месяцев не придется. Но в Законе № 402-ФЗ (п. 4 ст. 13) есть уточнение, что промежуточная отчетность составляется в случаях, установленных законодательством РФ, а также нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Разберемся, что это значит. До введения федеральных стандартов все ПБУ остаются в силе. На основании пункта 29 «Положения по ведению бухучета» юрлица по-прежнему обязаны составлять отчетность ежемесячно. Например, ее используют хозяйственные общества для установления размера крупной сделки. Этот подход закреплен в законах об ООО и об АО. То есть, компаниям не нужно будет сдавать сформированную отчетность, но вести ее для нужд самой организации необходимо.

– Новый закон обязывает все компании организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни. Что это значит?

Стандарты бухучета будут развиваться в направлении дальнейшего сближения с МСФО. Эта тенденция закреплена в Законе № 402-ФЗ. Сегодня международные стандарты официально переведены на русский язык, зарегистрированы в Минюсте и опубликованы.

Ранее контрольные функции по ведению бухгалтерского учета были возложены на главбуха. Но с 2013 года законодатель снимает с него эту обязанность. Поэтому лицо или орган, который примет на себя бывшие функции руководителя бухгалтерии, нужно назначить отдельно. Как организовать систему внутреннего контроля компании, можно узнать из опыта аудиторов (ФПСАД № 8). Также необходимые меры по безопасности и правильности ведения учета можно зафиксировать в стандарте экономического субъекта – внутрифирменном документе организационного характера.

– Сейчас бухгалтеры занимаются формированием учетной политики на следующий год. На что им обратить внимание?

На то, что стандарты бухучета будут развиваться в направлении дальнейшего сближения с МСФО. Эта тенденция закреплена в Законе № 402-ФЗ. Сегодня международные стандарты официально переведены на русский язык, зарегистрированы в Минюсте и опубликованы. Так что откладывать их изучение «в долгий ящик» не стоит. От внедрения элементов зарубежной практики ваша учетная политика только выиграет. Например, следуя МСФО (IAS) 38 «Нематериальные активы», затраты на операционную систему компьютера в составе основных средств включают в его первоначальную стоимость.

Бухгалтерскую отчетность в текущем году нужно представить не позднее трех месяцев после окончания отчетного 2013 года — 31 марта крайний срок. Но в этом году 31 марта выпадает на воскресенье, поэтому крайний срок сдачи отчетности — понедельник, 1 апреля.

Кроме того, в те же сроки нужно предоставить экземпляр бухгалтерской отчетности в Росстат.

Также напоминаем, в годовой отчетности за 2012 год нужно обязательно указать изменения учетной политики, если они значительно повлияли на бухгалтерскую отчетность.

Годовой отчет общества

Упомянутый закон «Об акционерных обществах» обязывает общества представлять на утверждение годового общего собрания акционеров как годовой отчет, так и годовую бухгалтерскую отчетность, именуя их через запятую, т.е. как два разных документа (см. подпункт 11 пункта 1 статьи 48 Федерального закона «Об акционерных обществах»). Получается, что годовой отчет и годовая бухгалтерская отчетность, как говорят одесситы, – это две большие разницы!

Требования к годовой бухгалтерской отчетности устанавливаются нормами законодательства о бухучете, в частности, статьями 13 и 14 Федерального закона «О бухгалтерском учете».

Согласно этим нормам, годовая бухгалтерская отчетность акционерного общества состоит из:

а) бухгалтерского баланса;

б) отчета о прибылях и убытках;

в) приложений к ним, предусмотренных нормативными актами;

г) аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту;

д) пояснительной записки.

Как видно из перечня, состав такой отчетности может варьироваться в зависимости от разных дополнительных условий (от типа общества – открытое или закрытое, от уровня предпринимательства – субъект малого предпринимательства или нет, от видов деятельности и пр.).

Ответственными за появление всех составляющих годовой бухгалтерской отчетности являются сотрудники бухгалтерии. Они же работают с аудитором и помогают ему в составлении положительного для общества аудиторского заключения. Как правило, затруднения у бухгалтеров вызывает только составление пояснительной записки, так как все остальное формируется с помощью программы 1С (или ее аналога), а эта присловутая записка должна быть сделана вручную в ворде.

Требования к содержанию годового отчета установлены так называемым корпоративным законодательством. На уровне законов к годовому отчету обычного и ни в чем не замеченного акционерного общества предъявляются требования о включении в него сведений о чистых активах акционерного общества и об объеме каждого из использованных акционерным обществом в отчетном году видов энергетических ресурсов. Остальные пункты этого документа обусловлены нормативными правовыми актами, разрабатываемыми федеральным органом исполнительной власти по рынку ценных бумаг – ранее Федеральной комиссией по рынку ценных бумаг (ФКЦБ России), а теперь Федеральной службой по финансовым рынкам (ФСФР России).

На сегодняшний день требования к содержанию годового отчета прописаны в следующих нормативных правовых актах:

- постановление ФКЦБ России от 31.05.2002 N 17/пс «Об утверждении Положения о дополнительных требованиях к порядку подготовки, созыва и проведения общего собрания акционеров»;

- приказ ФСФР России от 10.10.2006 N 06-117/пз-н «Об утверждении Положения о раскрытии информации эмитентами эмиссионных ценных бумаг».

То, что их два, не страшно, так как, из-за наличия второго (более позднего по принятию и вступлению в силу), первый в части требований к содержанию годового отчета уже не применяется.

В соответствии с пунктом 8.2.3 раздела 8.2 главы VIII Положения о раскрытии информации эмитентами эмиссионных ценных бумаг, утвержденного приказом ФСФР России от 10.10.2006 N 06-117/пз-н, годовой отчет акционерного общества должен содержать:

- положение акционерного общества в отрасли;

- приоритетные направления деятельности акционерного общества;

- отчет совета директоров (наблюдательного совета) акционерного общества о результатах развития акционерного общества по приоритетным направлениям его деятельности;

- информацию об объеме каждого из использованных акционерным обществом в отчетном году видов энергетических ресурсов (атомная энергия, тепловая энергия, электрическая энергия, электромагнитная энергия, нефть, бензин автомобильный, топливо дизельное, мазут топочный, газ естественный (природный), уголь, горючие сланцы, торф и др.) в натуральном выражении и в денежном выражении;

- перспективы развития акционерного общества;

- отчет о выплате объявленных (начисленных) дивидендов по акциям акционерного общества;

- описание основных факторов риска, связанных с деятельностью акционерного общества;

- перечень совершенных акционерным обществом в отчетном году сделок, признаваемых в соответствии с Федеральным законом "Об акционерных обществах" крупными сделками, а также иных сделок, на совершение которых в соответствии с уставом акционерного общества распространяется порядок одобрения крупных сделок, с указанием по каждой сделке ее существенных условий и органа управления акционерного общества, принявшего решение о ее одобрении;

- перечень совершенных акционерным обществом в отчетном году сделок, признаваемых в соответствии с Федеральным законом "Об акционерных обществах" сделками, в совершении которых имелась заинтересованность, с указанием по каждой сделке заинтересованного лица (лиц), существенных условий и органа управления акционерного общества, принявшего решение о ее одобрении;

- состав совета директоров (наблюдательного совета) акционерного общества, включая информацию об изменениях в составе совета директоров (наблюдательного совета) акционерного общества, имевших место в отчетном году, и сведения о членах совета директоров (наблюдательного совета) акционерного общества, в том числе их краткие биографические данные, доля их участия в уставном капитале акционерного общества и доля принадлежащих им обыкновенных акций акционерного общества, а в случае если в течение отчетного года имели место совершенные членами совета директоров (наблюдательного совета) сделки по приобретению или отчуждению акций акционерного общества, - также сведения о таких сделках с указанием по каждой сделке даты ее совершения, содержания сделки, категорий (типа) и количества акций акционерного общества, являвшихся предметом сделки;

- сведения о лице, занимающем должность (осуществляющем функции) единоличного исполнительного органа (управляющем, управляющей организации) акционерного общества, и членах коллегиального исполнительного органа акционерного общества, в том числе их краткие биографические данные, доля их участия в уставном капитале акционерного общества и доля принадлежащих им обыкновенных акций акционерного общества, а в случае если в течение отчетного года имели место совершенные лицом, занимающим должность (осуществляющим функции) единоличного исполнительного органа, и/или членами коллегиального исполнительного органа сделки по приобретению или отчуждению акций акционерного общества, - также сведения о таких сделках с указанием по каждой сделке даты ее совершения, содержания сделки, категории (типа) и количества акций акционерного общества, являвшихся предметом сделки;

- критерии определения и размер вознаграждения (компенсации расходов) лица, занимающего должность единоличного исполнительного органа (управляющего, управляющей организации) акционерного общества, каждого члена коллегиального исполнительного органа акционерного общества и каждого члена совета директоров (наблюдательного совета) акционерного общества или общий размер вознаграждения (компенсации расходов) всех этих лиц, выплаченного или выплачиваемого по результатам отчетного года;

- сведения о соблюдении акционерным обществом Кодекса корпоративного поведения;

- иную информацию, предусмотренную уставом акционерного общества или иным внутренним документом акционерного общества.

Информация о членах совета директоров (наблюдательного совета) акционерного общества, лице, занимающем должность (осуществляющем функции) единоличного исполнительного органа акционерного общества, членах коллегиального исполнительного органа акционерного общества включается в годовой отчет акционерного общества с соблюдением требований законодательства Российской Федерации в области персональных данных.

Если по окончании второго финансового года или каждого последующего финансового года стоимость чистых активов общества окажется меньше его уставного капитала, годовой отчет акционерного общества должен включать раздел о состоянии его чистых активов.

Раздел о состоянии чистых активов акционерного общества должен содержать:

- показатели, характеризующие динамику изменения стоимости чистых активов и уставного капитала общества за три последних завершенных финансовых года, включая отчетный год, или, если общество существует менее чем три года, за каждый завершенный финансовый год;

- результаты анализа причин и факторов, которые, по мнению совета директоров (наблюдательного совета) общества, привели к тому, что стоимость чистых активов общества оказалась меньше его уставного капитала;

- перечень мер по приведению стоимости чистых активов общества в соответствие с величиной его уставного капитала.

Как можно заметить из приведенного выше перечня разделов годового отчета, в нем должно присутствовать определенное количество производственной аналитики, данных от отдела кадров и начальника транспортного цеха, ну и, конечно же, не обойтись без бухгалтерии. Кроме того, в его достойном появлении на свет должны принять личное участие генеральный директор, главный бухгалтер, члены совета директоров (если такой орган предусмотрен уставом акционерного общества), ревизор или члены ревизионной комиссии. Первые два лица должны его подписать, совет директоров – предварительно утвердить на своем заседании не позднее чем за 30 дней до даты проведения годового собрания, а ревизионный орган – подтвердить достоверность содержащихся в отчете данных.

Таким образом, получается, что годовой отчет представляет собой вторую часть годовой отчетности акционерного общества перед своими акционерами, из которой те в дополнение к цифровым финансовым показателям годовой бухгалтерской отчетности могут узнать стратегические задумки совета директоров по завоеванию рынка и тактические действия генерального директора по их реализации. А также хотя бы заочно познакомиться с членами совета директоров, генеральным директором и их зарплатами.

Таково содержание годового отчета. А теперь рассмотрим вопрос, сколько стоит годовой отчет с точки зрения законодателя.

Дело в том, что годовой отчет акционерного общества относится к информации, подлежащей раскрытию, т.е. обеспечению ее доступности всем заинтересованным в этом лицам независимо от целей получения. В зависимости от типа общества и обязанности составлять ежеквартальные отчеты эмитента эмиссионных ценных бумаг годовой отчет размещается на странице (сайте) в сети Интернет, а информация о его размещении раскрывается в ленте новостей – информационном ресурсе, обновляемом в режиме реального времени и предоставляемом информационным агентством.

Кроме того, годовой отчет представляется акционерам для ознакомления при подготовке годового общего собрания акционеров, а также в любое иное время по требованию акционера в соответствии с нормами статьи 91 Федерального закона «Об акционерных обществах».

Подробно порядок и сроки раскрытия годового отчета, установленные требованиями ФСФР России в соответствии с Федеральным законом «Об акционерных обществах», будут освещены нами в следующей статье.

Ответственность за нераскрытие или нарушение порядка и сроков раскрытия информации, предусмотренной федеральными законами и принятыми в соответствии с ними иными нормативными правовыми актами (а равно раскрытие информации не в полном объеме, и (или) недостоверной информации, и (или) вводящей в заблуждение информации установлена) установлена пунктом 2 статьи 15.19 Кодекс об административных правонарушениях. Она заключается в наложении административного штрафа на должностных лиц в размере от 30 000 до 50 000 рублей или дисквалификацию на срок от 1 года до 2 лет; на юридических лиц - от 700 000 до 1 000 000 рублей.

Таким образом, стоимость годового отчета, точнее его отсутствие, косвенно может составлять до 1 000 000 рублей, оплачиваемого в государственный бюджет.

Годовой отчет об исполнении бюджета

Годовая бюджетная отчетность представляется на бумажных носителях и в виде электронного документа (программа «Ракурс») главным бухгалтером в установленный для учреждения срок.

Бюджетная отчетность подписывается руководителем и главным бухгалтером. Формы бюджетной отчетности, содержащие плановые и аналитические показатели, кроме того, подписываются руководителем финансово-экономической службы. Показатели отчета об исполнении бюджета (форма 0503127) и отчета об исполнении смет доходов и расходов по приносящей доход деятельности (форма 0503137) обязательно заверяются в управлениях Федерального казначейства по субъектам Российской Федерации.

В подлинниках отчетов не должно быть подчисток и неоговоренных исправлений. Исправление ошибок должно быть подтверждено подписью главного бухгалтера с указанием даты исправления. При этом ошибочная запись исправляется путем зачеркивания тонкой чертой неправильных сумм текста так, чтобы можно было прочитать зачеркнутое и исправленных сумм и текста.

В соответствии с указанной выше Инструкцией в состав годовой бюджетной отчетности включаются следующие формы отчетов:

• Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (форма 0503130);

• Справка по консолидируемым расчетам (форма 0503125) (составляется раздельно по бюджетной и по приносящей доход деятельности);

• Справка по заключению счетов бюджетного учета отчетного финансового года (форма 0503110);

• Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (форма 0503127);

• Отчет об исполнении смет доходов и расходов по приносящей доход деятельности главного распорядителя, распорядителя, получателя бюджетных средств (форма 0503137);

• Отчет о финансовых результатах деятельности (форма 0503121);

• Пояснительная записка (форма 0503160).

К формированию годовой бюджетной отчетности предъявляются следующие требования.

К форме 0503125 «Справка по консолидируемым расчетам» по счетам: 040101241 «Расходы на безвозмездные и безвозвратные перечисления государственным и муниципальным организациям»; 040101180 «Прочие доходы»; 140101251 «Расходы на перечисления другим бюджетам бюджетной системы Российской Федерации»; 140101151 «Доходы от поступлений от других бюджетов бюджетной системы Российской Федерации» необходимо приложить копии следующих документов, на основании которых составлена справка:

• распоряжение о безвозмездной передаче имущества, находящегося в федеральной собственности и закрепленного за федеральным государственным научным учреждением, в муниципальную собственность;

• акт сверки приема (передачи) нефинансовых активов.

При наличии показателей в разделе 1 «Доходы бюджета» формы 0503127 «Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета» необходимо приложить копии платежных документов, подтверждающих суммы, отраженные в отчете.

При заполнении формы 0503137 «Отчет об исполнении смет доходов и расходов по приносящей доход деятельности главного распорядителя, распорядителя, получателя средств» обязательно должна быть заполнена графа 4 «Источники финансирования, утвержденные сметой доходов и расходов» раздела «Источники финансирования дефицита» строки 700,710,720,820,821,822.

При составлении пояснительной записки нужно обратить внимание на особенности заполнения следующих форм.

Форма 0503162 «Сведения о результатах деятельности» содержит данные по показателям результативности деятельности субъекта бюджетной отчетности, установленным для него главным распорядителем (распорядителем) бюджетных средств в натуральном и стоимостном выражении. Если субъекту бюджетной отчетности не установлены показатели результативности деятельности, то информация о результатах деятельности раскрывается в текстовой части пояснительной записки (объем информации не должен превышать трех листов печатного текста).

Кроме того, необходимо представить в тексте пояснительной записки информацию о мерах по повышению квалификации и переподготовке специалистов; о ресурсах (численность работников, стоимость имущества, бюджетные расходы, объемы закупок и.т.п.), используемых для достижения показателей результативности.

Форма 0503164 «Сведения об исполнении бюджета» – заполнения по разделам следующие:

• раздел «Доходы бюджета» заполняется в разрезе кода бюджетной классификации доходов федерального бюджета с выделением доходов (групп, подгрупп, статьи, подстатьи, элемента);

• раздел «Расходы бюджета» заполняется в разрезе кода бюджетной классификации расходов федерального бюджета с выделением разделов, подразделов, целевых статей расходов.

В случае включения расходов, осуществляемых за счет средств, поступающих от сдачи в аренду имущества, отражаемых по виду расходов 039, при описании причин отклонений (графа 6) исполнения от бюджетной росписи с учетом изменений необходимо обособить суммы средств, поступающих от сдачи в аренду имущества и направленных на содержание и развитие материально-технической базы в качестве дополнительного источника бюджетного финансирования;

• раздел «Источники финансирования дефицита бюджета» заполняется в разрезе кода бюджетной классификации источников финансирования дефицита федерального бюджета с выделением групп, подгрупп, статей (подстатья, элемент).

Итоговые строки по доходам бюджета (строка 010), расходам бюджета (строка 200), результату исполнения бюджета (строка 450), источникам финансирования дефицита бюджета (строка 500) должны соответствовать показателям формы 0503127 «Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета».

Причины отклонения показателей исполнения от плановых показателей по всем разделам формы следует развернуто описать в текстовой части пояснительной записки.

Форма 0503168 «Сведения о движении нефинансовых активов» – при формировании строка 021 в результате переоценки (дооценка (+) / уценка (–)) не заполняется, по строке 160 «На нужды учреждения» (графы 3 – 5) в том числе содержится информация об основных средствах стоимостью менее 1000 руб., списанных на нужды учреждения (Дебет 040101271 «Расходы на амортизацию основных средств и нематериальных активов» – Кредит 010100000 «Основные средства»).

В данные по счету 010604000 «Изготовление материалов, готовой продукции (работ, услуг)» включаются только вложения в изготовление материалов и готовой продукции, т.е. стоимость работ и услуг, не связанных с изготовлением материалов и готовой продукции, в форме не отражается.

Уменьшение нефинансовых вложений, активов в пути, связанное с переводом их в нефинансовые активы или нефинансовые вложения, отражается по строке 280 «Прочее уменьшение» в группах граф (6,9), (7,10) формы.

В текстовой части пояснительной записки нужно представить расшифровки:

• строки 140 «Прочее увеличение»: расшифровать причины увеличения нефинансового актива;

• строки 280 «Прочее уменьшение»: расшифровать причины уменьшения нефинансового актива.

Следует представить информацию о техническом состоянии, эффективности использования, обеспеченности основными фондами, об основных мероприятиях по улучшению состояния и сохранности основных средств, о характеристике комплектности, а также сведения о своевременности поступления материальных запасов.

Форма 0503169 «Сведения по дебиторской и кредиторской задолженности» – текстовой части пояснительной записки дается анализ причин возникновения дебиторской и кредиторской задолженности и отражается количество дебиторов (по нереальной к взысканию задолженности) и количество кредиторов (по просроченной задолженности) с указанием года ее возникновения.

При наличии остатков по счетам 020600000 «Расчеты по выданным авансам», 020800000 «Расчеты с подотчетными лицами», 030200000 «Расчеты с поставщиками и заказчиками», 030402000 «Расчеты с депонентами», 030403000 «Расчеты по удержанию из оплаты труда», а также при наличии остатков дебиторской и кредиторской задолженности, отраженных в форме 0503169 со знаком (-) в текстовой части пояснительной записки указываются правовые основания и причины возникновения дебиторской (кредиторской) задолженности.

Форма 0503171 «Сведения о финансовых вложениях бюджетных средств, администратора источников финансирования дефицита бюджета» – показатели о суммах финансовых вложений формируются согласно Инструкции о порядке составления отчетности с подведением промежуточных итогов по каждому аналитическому коду счета бюджетного учета – строка «Итого» по коду счета графы 2. В строке «Всего» указывается итоговая сумма финансовых вложений на 01.01.2009 – графа 2.

В соответствии со ст. 6 Федерального закона от 24.11.2008 № 204-ФЗ «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов» средства, полученные от приносящей доход деятельности, федеральные бюджетные учреждения не вправе направлять на создание других организаций, покупку ценных бумаг и размещать на депозиты в кредитных организациях.

Форма 0503176 «Сведения о недостачах и хищениях денежных средств и материальных ценностей» при наличии в форме остатков задолженности на конец года в текстовой части пояснительной записки следует указать причины возникновения задолженности и меры, принимаемые по ликвидации возникших недостач.

Форма 0503177 «Сведения об использовании информационных технологий» содержит данные о расходах на информационные технологии, необходимые для обеспечения деятельности субъекта бюджетной отчетности. В ней отражаются кассовые расходы на приобретение и модернизацию вычислительной техники, расходы на приобретение неисключительных (лицензионных) прав на программное обеспечение и базы данных, расходы на создание программного обеспечения и баз данных на различных носителях, расходы на иные мероприятия в сфере информационных технологий, а также приводится обоснование целесообразности произведенных расходов.

Форма 0503179 «Сведения о динамике и структуре основных показателей исполнения бюджета» отражает показатели по доходам и расходам бюджета и источникам финансирования дефицита бюджета по кодам бюджетной классификации Российской Федерации, действующим в соответствующем году.

Раздел «Доходы бюджета, всего» заполняется в разрезе кода бюджетной классификации доходов федерального бюджета с выделением групп, подгрупп; раздел «Расходы бюджета, всего» заполняется в разрезе кода бюджетной классификации федерального бюджета с выделением раздела, подраздела, целевой статьи; раздел «Источники финансирования дефицита, всего» заполняется в разрезе кода бюджетной классификации источников финансирования дефицита федерального бюджета с выделением групп, подгрупп, статей (подстатья, элемент).

В текстовом формате пояснительной записки проводится сравнительный анализ только по тем показателям, по которым коды бюджетной классификации сопоставимы с годом, предшествующим отчетному году. Этот анализ должен содержать описание причин возникших изменений.

Форма 0503182 «Сведения о кассовом исполнении сметы доходов и расходов по приносящей доход деятельности» – особенности заполнения по разделам следующие:

• раздел «Доходы, всего» заполняется в разрезе кода бюджетной классификации доходов бюджета с выделением видов доходов (групп, подгрупп, статьи, подстатьи, элемента);

• раздел «Расходы, всего» заполняется в разрезе кода бюджетной классификации расходов бюджета с выделением кодов классификации операций сектора государственного управления;

• раздел «Источники финансирования дефицита, всего» заполняется в разрезе кода бюджетной классификации источников финансирования дефицита бюджета с выделением групп, подгрупп, статей (подстатья, элемент).

Итоговые строки по доходам (строка 010), расходам (строка 200), результату исполнения (строка 450), источникам финансирования дефицита (строка 500), источникам внутреннего финансирования (строка 520) должны быть увязаны с соответствующими итоговыми строками по доходам (строка 010), расходам (строка 200), результату исполнения (строка 450), источникам финансирования дефицита (строка 500), источникам внутреннего финансирования (строка 520) формы 0503137 «Отчет об исполнении смет доходов и расходов по приносящей доход деятельности главного распорядителя, распорядителя, получателя бюджетных средств».

Формирование таблиц (1 – 7) Пояснительной записки, а также формы 0503178 «Сведения об остатках денежных средств на счетах получателя бюджетных средств» осуществляется в соответствии с ранее установленными требованиями.

В текстовой части пояснительной записки должна быть представлена информация по коду КОСГУ 241 «Безвозмездные перечисления государственным и муниципальным организациям»: суммарные значения по бюджетной росписи с учетом изменений, исполнено и процент исполнения к бюджетной росписи с учетом изменений. При наличии процента исполнения менее 95% следует представить объяснения причин неисполнения, вместе с тем необходимо проанализировать увеличение или уменьшение кассового исполнения по коду КОСГУ 241 за год.

Сдача годовых отчетов

При закрытии года необходимо сделать следующее:

1. проверить правильность ведения бухгалтерского и налогового учета по каждому счету;

2. правильно оформить инвентаризацию (заполнить формы, составить сличительные ведомости);

3. оформить пересчет отложенных налоговых обязательств и активов;

4. сформировать годовую отчётность, проанализировать, по возможности оптимизировать;

5. сдать отчеты в ФСС, ПФР, ИФНС, статистику, экологию.

Смотря какой режим налогообложения вы применяете, и имеете вы, или не имеете, в штате сотрудников пакет годовой отчетности будет варьироваться.

С годовым отчетом обязательно нужно подтвердить основный вид деятельности в ФСС (до 15 апреля), сдать по сотрудникам справки 2НДФЛ и сведения о средней численности работников за 2011 год. Индивидуальным предпринимателям необходимо предоставить сведения об уплате фиксированных взносов в ПФР.

Если в течении года не было ни одной операции, т.е. в компании деятельность не велась, то сдаем нулевые отчеты в ИФНС.

На ОСНО необходимо сдать:

• Декларация по налогу на прибыль;

• Декларация по НДС;

• Декларация по налогу на имущество;

• Бухгалтерская отчетность;

• Декларация по транспортному налогу;

• Декларация по земельному налогу;

• Сведения о среднесписочной численности работников;

• Расчетная ведомость по ОПС;

• Персонифицированный учет по ОПС;

• Расчетная ведомость по ФСС;

• 2-НДФЛ

На УСНО необходимо сдать:

• Декларация по УСНО;

• Декларация по транспортному налогу;

• Декларация по земельному налогу;

• Сведения о среднесписочной численности работников;

• Расчетная ведомость по ОПС;

• Персонифицированный учет по ОПС;

• Расчетная ведомость по ФСС;

• Форма ПМ;

• 2-НДФЛ.

Индивидуальный предприниматель на ОСНО (без сотрудников) необходимо сдать:

• Декларация по НДС;

• Книга доходов и расходов;

• 3-НДФЛ, 4-НДФЛ;

• Сведения о среднесписочной численности;

• Персонифицированный учет по фиксированным платежам;

• Расчетная ведомость по ОПС

Индивидуальный предприниматель на УСНО (без сотрудников) необходимо сдать:

• Декларация по УСНО;

• Сведения о среднесписочной численности;

• Книга доходов и расходов по УСНО для ИП;

• Персонифицированный учет по фиксированным платежам;

• Расчетная ведомость по ОПС.

Индивидуальный предприниматель на УСНО или на ОСНО (с сотрудниками), то все сдаете, как организация.

Представление данных в ФНС

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ

1 января 2013 года вступает в силу Федеральный закон от 06.12.11 № 402-ФЗ «О бухгалтерском учете». Рекомендации по составлению годовой бухгалтерской отчетности с учетом 402-ФЗ даны Минфином.

Перечислим также ключевые нововведения, касающиеся учета и отчетности ИП, малых предприятий и спецрежимников:

• Организациям на УСН после вступления в силу нового закона предстоит вести бухучет и представлять отчетность в полном объеме.

• ИП на УСН и ОСНО это нововведение не коснется (письмо Минфина от 26.07.12 № 03–11–11/221). Не придется вести бухучет и предпринимателям, перешедшим на уплату ЕСХН, а также предпринимателям, которые будут применять новую патентную систему налогообложения.

• Организациям и ИП, относящимся к субъектам малого предпринимательства, предстоит готовить отчетность по упрощенной схеме. О послаблениях для малого предпринимательства рассказал Минфин в информационном сообщении от 01.11.12 № ПЗ-3/2012. Отчитаться по упрощенным формам можно будет в электронном виде – ФНС уже утвердила форматы для представления такой отчетности (приказ ФНС от 16.11.12 № ММВ-7-6/881@).

Другим важным изменением станет перенос сроков отчетности. По действующему закону о бухучете, годовой баланс нужно сдавать в течение 90 дней по окончании года. В новом законе указан иной срок – не позднее трех месяцев после окончания отчетного года.

Промежуточная отчетность не отменена (составлять ее по-прежнему нужно), однако представлять ее в налоговые органы не придется. Это следует из поправок, внесенных в НК РФ Федеральным законом от 29.06.12 № 97-ФЗ.

НАЛОГОВАЯ ОТЧЕТНОСТЬ

Новшества для «упрощенщиков», «вмененщиков» и плательщиков ЕСХН

Федеральным законом от 25.06.12 № 94-ФЗ внесены поправки в раздел НК РФ, посвященный специальным налоговым режимам.

В частности:

• «Упрощенщиком» сможет компания или предприниматель, у которого остаточная стоимость ОС не более 100 млн. рублей. Остаточная стоимость нематериальных активов значения не имеет.

• Для перехода на УСН нужно будет подавать не заявление, а уведомление, причем для применения УСН в 2013 году направить уведомление необходимо не позднее 31 декабря 2012 г.

• Переход на ЕНВД с 2013 года станет добровольным. Кроме того, есть уточнения по видам деятельности, подпадающим под ЕНВД.

• УСН на основе патента заменится патентной системой налогообложения. В общем случае налогоплательщики патентной системы освобождаются от НДФЛ, налога на имущество физлиц и НДС (за исключением НДС при импорте). Тем, кто хочет применять патентную систему с начала 2013 года, следует подать заявления не позднее 20 декабря 2012 года. Рекомендуемая форма заявления приводится в письме ФНС письмом от 30.11.12 № ЕД-4-3/20217@.

Транспортный налог

Начиная с отчетности за 2012 год применяется новая форма декларации по транспортному налогу, которая утверждена приказом ФНС России от 20.02.2012 № ММВ-7-11/99@. Этим же приказом утвержден и порядок ее заполнения.

Однако, как отмечается в письме ФНС от 13 ноября 2012 г. № БС-4-11/19074@, в приведенном приказе некорректно описан алгоритм исчисления сумм налоговых льгот. Необходимые изменения внесены в документ приказом ФНС России от 26.10.2012 № ММВ-7-11/808@, однако применяться они будут лишь с отчетности за 2013 год. Пока же ФНС рекомендует налогоплательщикам следовать указаниям, приведенным в письме от 13 ноября 2012 г. № БС-4-11/19074@.

К отчетности за 3 квартал 2012 года были обновлены формы:

• Транспортный налог согласно приказу ФНС РФ от 20.02.2012 № ММВ-7-11/99@;

• Доходы российской организации, полученные от источников за пределами РФ согласно приказу ФНС России от 14.09.2012 ММВ-7-6/627@;

• Заявление о ввозе товаров и уплате косвенных налогов согласно приказу ФНС РФ от 30.08.2012 № ММВ-7-6/583@.

Реализованы новые формы:

• Совокупный размер прибыли/убытка (Сколково) согласно приказу ФНС России от 12.12.2011 ММВ-7-6/918@;

• Уведомление участника проекта (Сколково) согласно приказу ФНС России от 12.12.2011 ММВ-7-6/918@;

• Расчет финансового результата инвестиционного товарищества согласно приказу ФНС России №ММВ-7-6/572 от 23.08.2012 г.

Уведомления о контролируемых сделках

ФНС в письме от 30.08.12 № ОА-4-13/14433@ напомнила о том, в каких случаях нужно представить сведения по контролируемой сделке и дала рекомендации, как лучше подготовить документы. Представить сведения по сделкам за 2012 год нужно до 20 мая.

Передача сведений в ФСС

Согласно Федеральному закону № 339-ФЗ от 08.12.2010, отчетность в ФСС необходимо представлять не позднее 15-го числа календарного месяца, следующего за отчетным периодом. В отчетность за 4 квартал последний день отчетности приходится на 15 января.

Обратите внимание, что в соответствии с приказом ФСС от 21.03.2011 № 53 максимальное время проверки отчета на портале ФСС составляет до 48 часов. Кроме того, нужно оставить «зазор» как минимум сутки, чтобы в случае обнаружения ошибок иметь возможность внести исправления.

Таким образом, крайним «безопасным» сроком сдачи отчета является 11 января. Хотя, разумеется, лучше представить отчет еще на несколько дней раньше.

Подготовка 4-ФСС

Действующая форма расчёта 4-ФСС утверждена Приказом Минздравсоцразвития от 12.03.2012 № 216н. Однако в соответствии с проектом приказа Минтруда РФ в одну из ближайших отчетных кампаний планируется введение новой формы 4-ФСС.

В новой форме расчёта запланированы два основных изменения по сравнению с формой, утверждённой Приказом Минздравсоцразвития №216н:

• появляется Таблица 10 «Сведения об аттестации рабочих мест по условиям труда и проведённым обязательным предварительным периодическим медицинским осмотрам работников на начало года»;

• изменяется логика заполнения поля ОКВЭД для вновь созданных организаций (им нужно будет в поле ОКВЭД указать код по данным из ЕГРЮЛ).

Проверка 4-ФСС

Проверить подготовленный отчет можно в системе «Контур-Экстерн». Как показала отчётность за 3 квартал 2012 года, более 90% отчётов, сформированных в «Контур-Экстерн», получили положительные протоколы. Риск ошибки сведен к минимуму благодаря качественной подготовке отчетности, а также многоступенчатой системе проверки данных. А это значит, что страхователю, использующему для заполнения формы 4-ФСС систему «Контур-Экстерн», не придется отправлять отчетность повторно и вновь дожидаться ответа от ФСС.

Обращаем внимание, что проверены в «Контур-Экстерн» могут быть как отчеты, сформированные в системе, так и подгруженные из других программ. Проверка сведений интегрирована с сервисом отправки отчетности в ФСС и доступна абсолютно для всех абонентов «Контур-Экстерн».

Отправка 4-ФСС

Обработка отправленных расчётов 4-ФСС осуществляется на приёмном шлюзе ФСС согласно приказу Фонда от 21.03.2011 № 53.

Проверка отчёта на шлюзе происходит в автоматическом режиме, при этом контролируется наличие трёх возможных типов ошибок в отчёте:

1. Ошибки проверки и расшифровки ЭЦП.

2. Форматные ошибки.

3. Логические ошибки (не выполняются контрольные соотношения).

В случае если в отчёте обнаружатся форматные ошибки или ошибки проверки/расшифровки ЭЦП, страхователю будет предоставлен протокол проверки (информация об ошибке обработки, размещаемая на шлюзе приема расчетов и дублируемая в «Контур-Экстерн» на странице отправленного отчёта). Отчет будет считаться не принятым.

Если же найденные ошибки касаются только содержания отчета (не выполняются контрольные соотношения), страхователь получит квитанцию о получении расчета с ошибками. Она будет означать, что отчет сдан, но с ошибкой (требует уточнения).

Наконец, если в ходе проверки отчета не будет обнаружено никаких ошибок, высылается квитанция о получении расчета. Датой представления файла расчета будет считаться дата, указанная в первой сформированной квитанции.

Выгодно зарекомендовал себя сервис отправки отчетности в ФСС, реализованный в «Контур-Экстерн». Если отчетность напрямую на портал ФСС затруднена, абоненты «Контур-Экстерн» все равно могут ее представить. Реализованный в системе «Контур-Экстерн» интеллектуальный сервис отправки отчетности позволяет загружать и автоматически передавать отчеты на портал ФСС вне зависимости от скорости его работы. Все, что нужно сделать пользователю, – это нажать «Отправить».