Компания, соответствующая критериям субъекта малого предпринимательства, ведет бухгалтерский учет в общем порядке. В 2012 и 2011 годах компания заполняла баланс и отчет о прибылях и убытках по обычным формам без детализации показателей. Разберемся, как правильно перенести данные показателей из обычных отчетных форм в недавно утвержденные Минфином упрощенные формы баланса и отчета о прибылях и убытках.

Чем руководствоваться:

1. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.1998 № 34н.

3. Приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций».

4. Федеральный закон от 29.06.2012 № 97-ФЗ <О внесении изменений в часть первую и часть вторую НК РФ>.

5. Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

6. Постановление Правительства РФ от 22.07.2008 № 556 «О предельных значениях выручки от реализации товаров (работ, услуг)».

Объем годовой отчетности

Среди субъектов малого предпринимательства (малых предприятий) от обязанности вести бухгалтерский учет и составлять финансовую отчетность с 2013 года освобождены только индивидуальные предприниматели, ведущие налоговый учет (п. 2 ст. 6 Закона № 402-ФЗ 1). Однако для малых предприятий предусмотрены послабления. В частности, они имеют право не представлять в составе годовой бухгалтерской отчетности отчет о движении денежных средств, иные приложения и пояснительную записку (п. 85 Положения 1).

Субъект малого предпринимательства утрачивает свой статус и, соответственно, право на упрощение отчетности в случае, если значения среднегодовой численности и (или) годовой выручки два года подряд превышают у него предельные значения - 100 человек и 400 млн. руб. (ч. 4 ст. 4 Закона № 209-ФЗ 5 , Постановление № 556 6).

Напомним, что критерии отнесения компаний к субъектам малого предпринимательства перечислены в ст. 4 Закона № 209-ФЗ 5 .

Итак, малые предприятия формируют отчетность в упрощенном порядке, в частности (подп. «а» п. 6 Приказа № 66н 3):

• в бухгалтерский баланс и отчет о прибылях и убытках включаются показатели только по группам статей (без детализации показателей по статьям);

• если принимается решение о включении в состав годовой отчетности приложений к балансу и отчету о прибылях и убытках, то компания вправе привести в них только самую важную информацию, без знания которой невозможна оценка финансового положения компании. Иными словами, малые предприятия могут формировать отчетность со всеми приложениями, но заполнять в них только то, что сочтут важным.

Одновременно малые предприятия вправе представлять отчетность и в полном объеме. Как детализировать информацию в отчетности, должны решить руководители и учредители малого предприятия, учитывая при этом интересы пользователей отчетности.

Новые формы для малого бизнеса

Начиная с годовой отчетности за 2012 год, малые предприятия будут применять специально разработанные для них упрощенные формы бухгалтерского баланса и отчета о прибылях и убытках. Соответствующие дополнения в Приказ № 66н 3 внесены приказом Минфина России от 17.08.2012 № 113н.

«Шапка» обеих упрощенных форм практически не отличается от обычного баланса и отчета о прибылях и убытках. В ней приводятся общие данные об организации: наименование, вид деятельности, организационно-правовая форма или форма собственности. Баланс и отчет могут составляться в тысячах или миллионах рублей. Подписывают их руководитель и главный бухгалтер компании.

Если к балансу и (или) отчету о прибылях и убытках малое предприятие намерено представить пояснения, то в упрощенных формах слева от табличной части нужно сделать дополнительный столбец «Пояснения». В нем напротив соответствующей укрупненной статьи рекомендуем дать ссылку на соответствующую форму приложений или пункт пояснительной записки.

Соответствие показателей в балансе

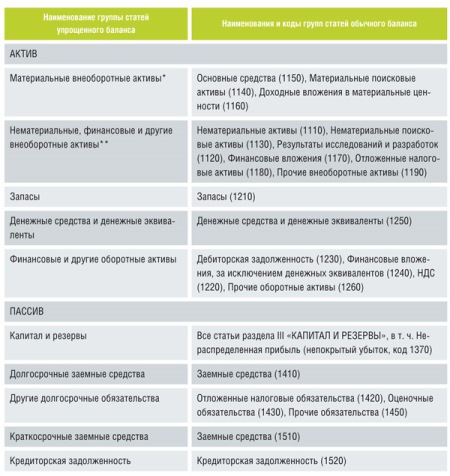

В упрощенном балансе нет разделов, в его активе всего пять укрупненных показателей, а в пассиве - шесть. Данные, как и в «большом» балансе, приводятся за три года по состоянию на 31 декабря.

С 2013 года компании, применяющие упрощенную систему налогообложения, должны вести бухгалтерский учет (Закон № 402-ФЗ 1 . также с. 7).

С 2013 года в налоговую инспекцию не нужно представлять квартальную бухгалтерскую отчетность, а последним днем сдачи годовой отчетности по-прежнему будет 31 марта (подп. 5 п. 1 ст. 23 НК РФ в редакции Закона № 97-ФЗ 4).

Таблица 1. Формирование показателей упрощенного баланса

Такая таблица будет полезна при составлении отчетности за 2012 год, она позволит без проблем внести традиционно используемую информацию в упрощенную форму.

Коды показателей в упрощенном балансе

Для укрупненных показателей упрощенного баланса коды статистики не установлены. Однако это не значит, что колонку с кодами можно не заполнять. Минфин обязывает бухгалтеров проставлять коды самостоятельно по показателю, имеющему наибольший удельный вес в составе группы. Например, если по строке «Нематериальные, финансовые и другие внеоборотные активы» большая часть в сумме показателей представлена долгосрочными финансовыми вложениями, то код выбирается по этому показателю - 1170, а если нематериальными активами, то - 1110. Такой подход позволит пользователям отчетности понимать, из каких компонентов преимущественно сформирован итоговый укрупненный показатель.

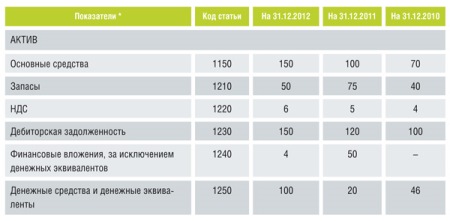

Рассмотрим, как из обычного баланса перенести информацию в упрощенный баланс. Предположим, что ООО «МП» до настоящего момента представляло обычные балансы без детализации показателей, а с годовой отчетности за 2012 год будет использовать упрощенную форму.

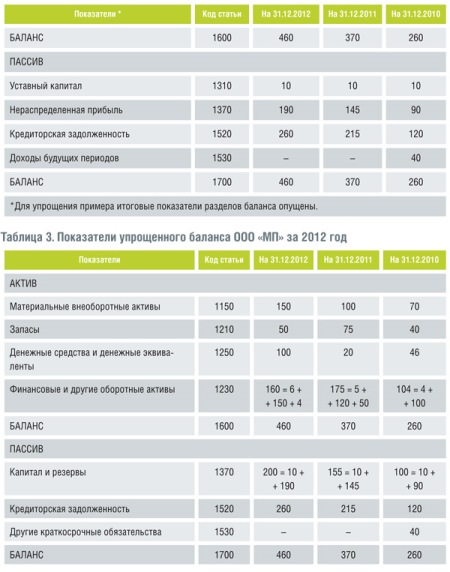

В таблице 2 приведены данные о показателях ООО «МП» из обычного баланса на 31 декабря 2012 года (в тыс. руб.). В таблице 3 на с. 41 приведены соответствующие им показатели из баланса упрощенной формы.

Таблица 2. Данные обычного баланса ООО «МП»

Вместо 14 групп статей в обычной форме отчета, упрощенная форма содержит всего 7 укрупненных показателей.

Подробнее о том, как они соотносятся, см. в таблице 4

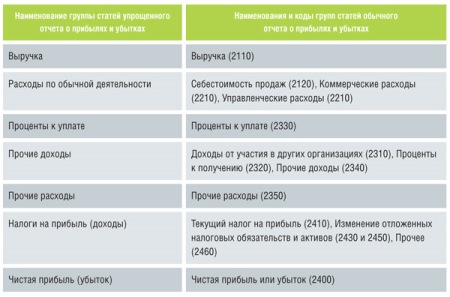

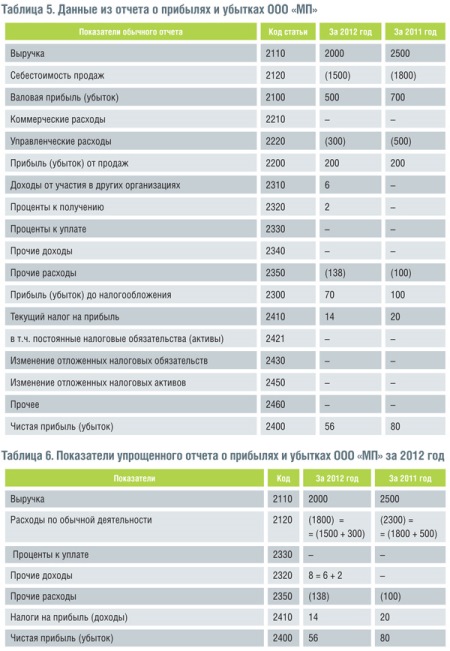

Отметим, что так же как и в обычной форме отчета, показатель «выручка» подразумевает бухгалтерскую выручку (обороты по кредиту счета 90 «Продажи», субсчет 90-1 «Выручка») за вычетом НДС (дебет субсчета 90-3) и акцизов (дебет субсчета 90-4). Логично предположить, что показатель «Налоги на прибыль (доходы)» в упрощенной форме отчета следует читать как «налог на доходы», если малое предприятие применяет налоговый режим, отличный от общего, например УСН или ЕНВД. То есть по статье «Налоги на прибыль (доходы)» нужно показать любые налоги, уплачиваемые с доходов и влияющие на чистую прибыль.

Таблица 4. Формирование показателей упрощенного отчета о прибылях и убытках

Как и в упрощенном балансе, статистический код укрупненного показателя в упрощенном отчете о прибылях и убытках показывается по наибольшей из составляющих его статей. Например, если основную долю показателя расходов составляет себестоимость продаж, нужно указать код 2120, а если управленческие расходы, – 2210. Рассмотрим, как из обычного отчета о прибылях и убытках перенести информацию в его упрощенную форму.

В таблице 5 на с. 48 приведены данные ООО «МП» из отчета о прибылях и убытках за 2012 год (в тыс. руб.).

Для упрощения примера справочные показатели формы опущены. В таблице 6 на с. 48 приведены соответствующие показатели из отчета упрощенной формы.

Чем руководствоваться:

1. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.1998 № 34н.

3. Приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций».

4. Федеральный закон от 29.06.2012 № 97-ФЗ <О внесении изменений в часть первую и часть вторую НК РФ>.

5. Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

6. Постановление Правительства РФ от 22.07.2008 № 556 «О предельных значениях выручки от реализации товаров (работ, услуг)».

Объем годовой отчетности

Среди субъектов малого предпринимательства (малых предприятий) от обязанности вести бухгалтерский учет и составлять финансовую отчетность с 2013 года освобождены только индивидуальные предприниматели, ведущие налоговый учет (п. 2 ст. 6 Закона № 402-ФЗ 1). Однако для малых предприятий предусмотрены послабления. В частности, они имеют право не представлять в составе годовой бухгалтерской отчетности отчет о движении денежных средств, иные приложения и пояснительную записку (п. 85 Положения 1).

Субъект малого предпринимательства утрачивает свой статус и, соответственно, право на упрощение отчетности в случае, если значения среднегодовой численности и (или) годовой выручки два года подряд превышают у него предельные значения - 100 человек и 400 млн. руб. (ч. 4 ст. 4 Закона № 209-ФЗ 5 , Постановление № 556 6).

Напомним, что критерии отнесения компаний к субъектам малого предпринимательства перечислены в ст. 4 Закона № 209-ФЗ 5 .

Итак, малые предприятия формируют отчетность в упрощенном порядке, в частности (подп. «а» п. 6 Приказа № 66н 3):

• в бухгалтерский баланс и отчет о прибылях и убытках включаются показатели только по группам статей (без детализации показателей по статьям);

• если принимается решение о включении в состав годовой отчетности приложений к балансу и отчету о прибылях и убытках, то компания вправе привести в них только самую важную информацию, без знания которой невозможна оценка финансового положения компании. Иными словами, малые предприятия могут формировать отчетность со всеми приложениями, но заполнять в них только то, что сочтут важным.

Одновременно малые предприятия вправе представлять отчетность и в полном объеме. Как детализировать информацию в отчетности, должны решить руководители и учредители малого предприятия, учитывая при этом интересы пользователей отчетности.

Новые формы для малого бизнеса

Начиная с годовой отчетности за 2012 год, малые предприятия будут применять специально разработанные для них упрощенные формы бухгалтерского баланса и отчета о прибылях и убытках. Соответствующие дополнения в Приказ № 66н 3 внесены приказом Минфина России от 17.08.2012 № 113н.

«Шапка» обеих упрощенных форм практически не отличается от обычного баланса и отчета о прибылях и убытках. В ней приводятся общие данные об организации: наименование, вид деятельности, организационно-правовая форма или форма собственности. Баланс и отчет могут составляться в тысячах или миллионах рублей. Подписывают их руководитель и главный бухгалтер компании.

Если к балансу и (или) отчету о прибылях и убытках малое предприятие намерено представить пояснения, то в упрощенных формах слева от табличной части нужно сделать дополнительный столбец «Пояснения». В нем напротив соответствующей укрупненной статьи рекомендуем дать ссылку на соответствующую форму приложений или пункт пояснительной записки.

Соответствие показателей в балансе

В упрощенном балансе нет разделов, в его активе всего пять укрупненных показателей, а в пассиве - шесть. Данные, как и в «большом» балансе, приводятся за три года по состоянию на 31 декабря.

С 2013 года компании, применяющие упрощенную систему налогообложения, должны вести бухгалтерский учет (Закон № 402-ФЗ 1 . также с. 7).

С 2013 года в налоговую инспекцию не нужно представлять квартальную бухгалтерскую отчетность, а последним днем сдачи годовой отчетности по-прежнему будет 31 марта (подп. 5 п. 1 ст. 23 НК РФ в редакции Закона № 97-ФЗ 4).

Таблица 1. Формирование показателей упрощенного баланса

Такая таблица будет полезна при составлении отчетности за 2012 год, она позволит без проблем внести традиционно используемую информацию в упрощенную форму.

Коды показателей в упрощенном балансе

Для укрупненных показателей упрощенного баланса коды статистики не установлены. Однако это не значит, что колонку с кодами можно не заполнять. Минфин обязывает бухгалтеров проставлять коды самостоятельно по показателю, имеющему наибольший удельный вес в составе группы. Например, если по строке «Нематериальные, финансовые и другие внеоборотные активы» большая часть в сумме показателей представлена долгосрочными финансовыми вложениями, то код выбирается по этому показателю - 1170, а если нематериальными активами, то - 1110. Такой подход позволит пользователям отчетности понимать, из каких компонентов преимущественно сформирован итоговый укрупненный показатель.

Рассмотрим, как из обычного баланса перенести информацию в упрощенный баланс. Предположим, что ООО «МП» до настоящего момента представляло обычные балансы без детализации показателей, а с годовой отчетности за 2012 год будет использовать упрощенную форму.

В таблице 2 приведены данные о показателях ООО «МП» из обычного баланса на 31 декабря 2012 года (в тыс. руб.). В таблице 3 на с. 41 приведены соответствующие им показатели из баланса упрощенной формы.

Таблица 2. Данные обычного баланса ООО «МП»

Вместо 14 групп статей в обычной форме отчета, упрощенная форма содержит всего 7 укрупненных показателей.

Подробнее о том, как они соотносятся, см. в таблице 4

Отметим, что так же как и в обычной форме отчета, показатель «выручка» подразумевает бухгалтерскую выручку (обороты по кредиту счета 90 «Продажи», субсчет 90-1 «Выручка») за вычетом НДС (дебет субсчета 90-3) и акцизов (дебет субсчета 90-4). Логично предположить, что показатель «Налоги на прибыль (доходы)» в упрощенной форме отчета следует читать как «налог на доходы», если малое предприятие применяет налоговый режим, отличный от общего, например УСН или ЕНВД. То есть по статье «Налоги на прибыль (доходы)» нужно показать любые налоги, уплачиваемые с доходов и влияющие на чистую прибыль.

Таблица 4. Формирование показателей упрощенного отчета о прибылях и убытках

Как и в упрощенном балансе, статистический код укрупненного показателя в упрощенном отчете о прибылях и убытках показывается по наибольшей из составляющих его статей. Например, если основную долю показателя расходов составляет себестоимость продаж, нужно указать код 2120, а если управленческие расходы, – 2210. Рассмотрим, как из обычного отчета о прибылях и убытках перенести информацию в его упрощенную форму.

В таблице 5 на с. 48 приведены данные ООО «МП» из отчета о прибылях и убытках за 2012 год (в тыс. руб.).

Для упрощения примера справочные показатели формы опущены. В таблице 6 на с. 48 приведены соответствующие показатели из отчета упрощенной формы.