Моделирование и инструментальная поддержка принятия инвестиционных решений по реализации инновационных проектов

| Вид материала | Диссертация |

- Вопросы к экзамену по курсу «Теория антикризисного управления предприятием», 27.84kb.

- Вопросы к экзамену по курсу «Теория антикризисного управления предприятием», 27.71kb.

- Дополнением к данному курсу является курс «Практика коммерческой оценки и экспертизы, 34.49kb.

- Диссертации: «Оценка инвестиционных проектов в нефтегазовой отрасли», 37.59kb.

- Курс лекций поменеджмент у лекция 1 Методологические основы менеджмента, 791.3kb.

- Анализ принятия управленческих решений, 54.28kb.

- Темы курсовых проектов по дисциплине «Теория принятия решений», 35.1kb.

- Темы курсовых проектов по дисциплине «Теории принятия решений» Можаева, 30.34kb.

- Бизнес-планирование инновационных проектов, 362.11kb.

- Толокновская Е. Е. Оценка влияния реализации инвестиционных проектов на деятельность, 110.84kb.

На правах рукописи

КРЮКОВ СЕРГЕЙ ВИТАЛЬЕВИЧ

МОДЕЛИРОВАНИЕ И ИНСТРУМЕНТАЛЬНАЯ ПОДДЕРЖКА ПРИНЯТИЯ ИНВЕСТИЦИОННЫХ РЕШЕНИЙ

ПО РЕАЛИЗАЦИИ ИННОВАЦИОННЫХ ПРОЕКТОВ

| Специальность: | 08.00.13 | Математические и инструментальные методы экономики (экономические науки) |

Автореферат

диссертации на соискание ученой степени

кандидата экономических наук

Ростов-на-Дону – 2011

Диссертация выполнена на кафедре экономической кибернетики экономического факультета Южного Федерального Университета

-

Научный руководитель:

доктор экономических наук, профессор

Крюков Сергей Владимирович

Официальные оппоненты:

доктор технических наук, профессор

Горелова Галина Викторовна

доктор экономических наук, профессор

Торопцев Евгений Львович

Ведущая организация:

Ростовский государственный экономический университет (РИНХ)

Защита диссертации состоится «16» ноября 2011 года в 13:00 часов на заседании объединенного диссертационного совета ДМ 212.208.28 по экономическим наукам при ФГОУ ВПО «Южный федеральный университет» по адресу: 344002, г.Ростов-на-Дону, ул. М.Горького, 88, ауд. 118.

С диссертацией можно ознакомиться в Зональной научной библиотеке Южного федерального университета по адресу: г. Ростов-на-Дону, ул. Пушкинская, 148.

Автореферат разослан «15» октября 2011 г.

Отзывы на автореферат в двух экземплярах, подписанные и заверенные печатью, просим направлять по адресу: 347928, г. Таганрог, ГСП-17а, пер. Некрасовский, 44, объединённый диссертационный совет ДМ 212.208.28, учёному секретарю.

-

У ченый секретарь

ченый секретарь

диссертационного совета,

к.э.н., доцент

М.А. Масыч

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. Современная экономика все больше приобретает инновационный характер. Государства, стремящиеся оставаться конкурентоспособными в международном разделении труда, увеличивают затраты на развитие наукоемких отраслей и высокотехнологичных производств. А в качестве конкурентных преимуществ компаний на первый план выходят знания, технологии и умение работать с информацией. В существующих экономических условиях уверенно могут чувствовать себя только компании, удачно выбирающие и успешно реализующие научно-прикладные исследования с их последующим внедрением на производстве.

Наиболее распространенной формой внедрения инноваций в работу компаний является реализация инновационных проектов, которые требуют больших капиталовложений и, как правило, рассчитаны на долгосрочную перспективу. Кроме того, сама природа инноваций делает такие проекты рискованными, связанными с множеством факторов неопределенности, обуславливает сложность и многоэтапность реализации инновационных проектов.

Реализация инновационных проектов на входе требует больших интеллектуальных, финансовых и материальных затрат, но на выходе прибыль возможно получить только в случае их успешной реализации. Если будет выбран неперспективный проект или контроль за его реализацией будет осуществляться неэффективным образом, то компания может понести убытки. Таким образом, возникает необходимость в моделировании процессов реализации инновационных проектов с целью оценки их эффективности.

Финансовый кризис последних лет создал еще больше ограничений и трудностей по ведению бизнеса в самых различных сферах. Одновременно возросли требования к повышению уровня конкурентоспособности компаний: внедрение инноваций стало неотъемлемым условием успешного ведения бизнеса. Это обуславливает необходимость разработки систем поддержки принятия инвестиционных решений по реализации инновационных проектов, доступных для менеджеров с различным уровнем владения математическим, статистическим и финансово-математическим аппаратами исследования.

В настоящее время в основе моделей и инструментов оценки как инвестиционных, так и инновационных проектов лежит использование метода учета дисконтированных денежных потоков (ДДП). К его безусловным достоинствам можно отнести простоту расчетов и огромный накопленный опыт использования. Но все больше исследователей сходятся во мнении, что данный подход не дает возможности получения адекватной оценки эффективности проектов, в том числе с учетом различных возможностей, которые открываются уже после принятия решения об их реализации.

Кроме того метод, основанный на учете ДДП, не позволяет полностью отразить такие особенности инновационных проектов, как высокий уровень неопределенности и риска, необходимость учета влияния неэкономических факторов на формирование денежных потоков по проекту, расширенный круг участников проекта, а также возникновение новых инвестиционных возможностей в случае успешной реализации инновационного проекта.

Степень разработанности проблемы. Решение задачи оценки эффективности инновационных проектов опирается на достаточно обширный спектр математических методов и инструментов.

Основы применения системного анализа при оценке инвестиционных проектов заложили в своих трудах А. Антонов, Н. Винер, Е. Голик, Д. Клиланд, Л. Матвеева, В. Попов, Т. Саати, В. Соловьев, О. Сухарев, О. Хотяшева.

Разработке и внедрению многокритериальных методов принятия решений в сфере экономики посвящены работы А. Андрейчикова, Р. Беллмана, Г. Гореловой, С. Емельянова, С. Ильенковой, О. Ларичева, Дж. фон Неймана, В. Ногина и В. Подиновского, В. Парето, И. Черноруцкого.

Значительный вклад в развитие имитационного моделирования экономических процессов внесли работы С. Аристова, М. Власова, А. Емельянова, Н. Кобелева, А. Лежнева, Д. Эрдмана.

Особую значимость для целей настоящего исследования имеют работы по экономико-математическому моделированию И. Бузовой, П. Виленского, Д. Ендовицкого, В. Ковалева, Т. Колмыковой, Б. Кузнецова, Э. Крылова, С. Крюкова, М. Римера, Г. Староверовой.

Анализ работ, посвященных непосредственно проблематике выбранной темы исследования, позволяет выделить три крупных направления развития методологии оценки эффективности инвестиционных проектов.

В рамках первого направления основные усилия исследователей были сосредоточены на вопросах оценки эффективности инвестиционных проектов в условиях определенности. Это направление представлено трудами таких ученых как В. Аньшин, А. Зимин, Л. Игонина, Б. Колтынюк, О. Малиновская, Г. Подшиваленко, И. Ткаченко, В. Чернова, М. Чиненов.

Исследования в рамках второго направления сосредоточены на оценке эффективности проектов в условиях риска и неопределенности. Применение теории управления рисками и риск-менеджмента в инвестиционных процессах разрабатывается в трудах Л. Басовского, С. Блюмина, З. Боди, С. Валдайцева, Дж. Гитмана, А. Казанцева, Е. Куликовой, И. Липсица, А. Мухамедьярова, А. Шапкина, А. Шоломицкого.

Третье направление включает исследования проблем учета реальных опционов при проведении оценки эффективности инвестиционных проектов, которые рассматривалось такими авторами как Д. Асвата, Ф. Блэком, Дж. Ван Хорном, Ш. Кручовски, А. Луерманом, Дж. Уоррэн, М. Шоулзом.

В целом вопросам менеджмента инновационных проектов, также посвящены исследования А. Абрамешина, Г. Гольдштейна, В. Дорофеева, А. Кузнецовой, В. Максимовой, В. Медынского, В. Попова, Я. Яресько.

Вопросы разработки, классификации и способов применения систем поддержки принятия решений (СППР) в экономике нашли отражение в работах таких ученых как В. Геловани, К. Балдина, В. Дик, А. Дубровин, П. Кин, О. Ларичева, Д. Пауер, Э. Тьюрбан.

Исследования этих ученых позволили сделать серьезный шаг в развитии теоретических и практических аспектов моделирования и разработки инструментария оценки как инновационных проектов, так и инвестиционных. Однако вопросу оценки эффективности инновационных проектов в условиях современной экономики не было уделено достаточного внимания. В большинстве случаев модели по данной тематике не учитывали оценки возможностей внесения изменений в проекты уже после их запуска, а существующие инструменты преимущественно полагаются на использование показателей, рассчитанных по методике учета ДДП.

Для успешной реализации как инновационных, так и инвестиционных проектов в условиях современной неустойчивой экономической ситуации, сопряженной с множеством рисков и факторов неопределенности, не достаточно, принимая решения, полагаться только на анализ дисконтированных денежных потоков по проекту в рамках одного наиболее вероятного сценария. Необходимо также учитывать различные сценарии развития событий и возможности по проявлению гибкости управления проектами по ходу их реализации. Это определило выбор темы диссертационного исследования, формулировку цели и этапных задач.

Цель и задачи диссертационного исследования. Целью диссертационной работы является разработка и апробация комплекса экономико-математических моделей и инструментария поддержки принятия инвестиционных решений по реализации инновационных проектов.

Цель исследования предопределила необходимость решения следующих задач:

- проанализировать методы и модели оценки эффективности инновационных проектов, разработанные отечественными и зарубежными авторами;

- систематизировать и выявить наиболее распространенные подходы к оценке эффективности инновационных проектов;

- провести сравнительный анализ существующих в настоящее время инструментов по поддержке принятия инвестиционных решений по реализации инновационных проектов;

- разработать и апробировать модель оценки эффективности инновационных проектов в условиях определенности с учетом влияния также и неэкономических факторов;

- разработать и апробировать модель оценки эффективности инновационных проектов в условиях риска и неопределенности на основе сценарного подхода;

- разработать и апробировать модель оценки эффективности инновационных проектов, учитывающую стоимость реальных опционов, возникающих при их реализации;

- разработать и апробировать на примере деятельности компании и в учебном процессе систему поддержки принятия инвестиционных решений по реализации инновационных проектов и ее модификацию на основе сценарного подхода.

Объект и предмет исследования. Объектом исследования выступают инвестиционные процессы в сферах разработки, внедрения и использования инноваций, пути повышения качества оценки эффективности инновационных проектов.

Предметом исследования являются комплекс экономико-математических моделей и инструментарий поддержки принятия инвестиционных решений по реализации инновационных проектов.

Диссертационная работа выполнена в соответствии с паспортом специальности 08.00.13 – Математические и инструментальные методы экономики (экономические науки): п.1.4. Разработка и исследование моделей и математических методов анализа микроэкономических процессов и систем: отраслей народного хозяйства, фирм и предприятий, домашних хозяйств, рынков, механизмов формирования спроса и потребления, способов количественной оценки предпринимательских рисков и обоснования инвестиционных решений и п.2.2. Конструирование имитационных моделей как основы экспериментальных машинных комплексов и разработка моделей экспериментальной экономики для анализа деятельности сложных социально-экономических систем и определения эффективных направлений развития социально-экономической и финансовой сфер.

Рабочая гипотеза диссертационного исследования базируется на совокупности теоретических положений и практических выводов, в соответствии с которыми, получение точных и полных оценок эффективности инновационных проектов возможно за счет применения комплекса экономико-математических моделей и инструментария, совмещающих в рамках системного подхода преимущества экспертных методов и имитационного моделирования, инструментарий теории управления рисками и методы финансового менеджмента.

Теоретико-методологическую основу исследования составляет совокупность теоретических положений, гипотез, методов и идей, представленных в трудах отечественных и зарубежных ученых, исследователей и аналитиков современности в области оценки эффективности проектов как инновационных, так и инвестиционных. В основу диссертационной работы положены основные научные положения и математический аппарат системного анализа, теории управления рисками, имитационного моделирования, экспертного анализа и финансового менеджмента.

Информационно-эмпирическая база исследований. В ходе исследования использовались законодательные акты РФ, решения и постановления, регулирующие инновационную деятельность, а также Методические рекомендации по оценке эффективности инвестиционных проектов Правительства РФ, материалы органов Федеральной службы государственной статистики по Ростовской области, материалы монографий, периодической печати и публикаций всемирной сети Интернет, посвященные вопросам применения математических методов для оценки эффективности инновационных проектов.

При разработке отдельных аспектов работы и решении практических задач были использованы фактологические сведения, сформированные на основе информационной базы ОАО «РКЦ «Югавиа», а также собственные расчеты автора с помощью инструментальных средств как общего – Microsoft Excel 2007, так и специального назначения: Ithink 8.0, Real options SLS 2011.

Инструментарно-методический аппарат исследования. При обосновании теоретических положений и аргументации выводов в диссертационном исследовании использовались методы и инструменты системного анализа и имитационного моделирования в сочетании с подходом к оценке эффективности инвестиций, базирующимся на принципах теории управления рисками и финансового менеджмента.

Основные положения диссертации, выносимые на защиту:

- Методика оценки эффективности инвестиционных проектов, основанная на учете дисконтированных денежных потоков, не позволяет адекватно оценить эффективность инновационных проектов, так как они обладают рядом существенных особенностей в сравнении с другими видами инвестиционных проектов: разнообразие связанных с ними рисков и факторов неопределенности, необходимость учета влияния неэкономических факторов на денежные потоки проектов и оценки реальных опционов, возникающих при их реализации.

- Разнообразие процессов, протекающих при реализации инновационных проектов, имеет социальные, политические и экологические аспекты, обуславливающие необходимость учета влияния неэкономических факторов на формирование денежных потоков по таким проектам, в связи с чем предлагается модель и инструментарий оценки эффективности инновационных проектов, учитывающие влияние неэкономических факторов на формирование чистого дисконтированного дохода (ЧДД) по проекту.

- Инновационным проектам присущ широкий спектр рисков и высокая неопределенность результатов, обусловленных самой природой инновации, которые необходимо учитывать при оценке их эффективности, что вызвало необходимость разработки модели и инструментария, позволяющего оценить эффективность инновационного проекта с учетом факторов риска и неопределенности.

- Множество факторов неопределенности, оказывающих влияние на реализацию инновационных проектов, способствуют возникновению незапланированных заранее возможностей (реальных опционов), которые при проявлении гибкого менеджмента могут быть использованы с целью извлечения дополнительной прибыли из проекта; традиционная техника ЧДД не учитывает стоимость возможностей, которые открываются уже в процессе реализации проекта, и могут увеличить его прибыль, поэтому предложена модель оценки эффективности инновационных проектов, учитывающая стоимости таких возможностей.

- Система поддержки принятия решений, основанная на предлагаемой модели системной динамики, позволяет в режиме реального времени проверять различные сценарии реализации инновационных проектов, что ведет к снижению вероятности принятия неправильных решений и экономит временные и денежные затраты.

Научная новизна результатов исследования состоит в развитии аппарата оценки и анализа эффективности инновационных проектов посредством разработки и применения комплекса экономико-математических моделей и создания на их основе системы поддержки принятия инвестиционных решений по реализации инновационных проектов и модификации данной системы на основе сценарного подхода.

При осуществлении исследования получены следующие результаты, обладающие элементами научной новизны:

- Разработана имитационная модель системной динамики по оценке эффективности инновационных проектов в условиях определенности, позволяющая рассчитать значение чистого дисконтированного дохода (ЧДД) как за весь срок реализации проекта, так и на стадиях разработки и внедрения инновации и ее использования, и значение дисконтированного срока окупаемости (ДСО) проекта; формирование ЧДД имеет поэтапное отображение, что позволяет проследить динамику его накопления. Оценка проекта производится с учетом влияния неэкономических факторов и позволяет скорректировать его ЧДД на величину возможных потерь под влиянием изменений в политической, социальной и экологической среде реализации проекта.

- Разработана имитационная модель оценки эффективности инновационных проектов в условиях риска и неопределенности с применением сценарного подхода (МСП), позволяющая учесть риски возможного изменения ключевых показателей как по самому проекту, рыночной конъюнктуре так и в окружающей его неэкономической среде; имея на входе вероятности реализации каждого из сценариев и характеристики параметров проекта, модель рассчитывает значение ЧДД по проекту, взвешенное с учетом возможности реализации каждого из них.

- Сформирована система поддержки принятия инвестиционных решений по реализации инновационных проектов в условиях определенности, обладающая простым настраиваемым интерфейсом, которая может помочь потенциальному инвестору или менеджеру, даже не являющемуся специалистом в области оценки проектов, получить информацию о возможной выгоде на различных этапах работы с инновацией.

- Предложена сценарная модификация системы поддержки принятия инвестиционных решений по реализации инновационных проектов, позволяющая оценить проект в условиях риска и неопределенности, которая дает возможность пользователю провести серию экспериментов по оценке эффективности проекта в различных экономических и неэкономических условиях, после чего система рассчитывает обобщенные оценки эффективности, учитывающие результаты каждого из сценариев; данная система призвана помочь лицам, принимающим решения относительно реализации инновационных проектов в условиях неопределенности, когда использование показателей ДДП, рассчитанных в рамках одного наиболее вероятного сценария, не может обеспечить адекватной оценки проекта.

- Разработана модель оценки инновационных проектов с учетом реальных опционов, возникающих при их реализации, основывающаяся на методе расчета стоимости опционов Блэка-Шоулза и на применении пространства реальных опционов, позволяющая, как оценить каждый проект в отдельности, так и провести сравнительный анализ эффективности проектов, входящих в определенный пакет, определить общую эффективность такого пакета проектов.

Теоретическая и практическая значимость результатов исследования. Теоретическая значимость исследования состоит в развитии теории и методики оценки эффективности инновационных проектов на основе комплекса экономико-математических моделей, состоящего из модели системной динамики по оценке эффективности инновационных проектов в условиях определенности с учетом влияния неэкономических факторов, модели системной динамики по оценке эффективности инновационных проектов в условиях риска и неопределенности на основе сценарного подхода и модели оценки эффективности инновационных проектов с учетом реальных опционов, системы поддержки принятия инвестиционных решений по реализации инновационных проектов и ее сценарной модификации, позволяющих расширить возможности моделирования и инструментарий при анализе эффективности проектов. В качестве наиболее перспективной выделена методика оценки инновационных проектов с учетом реальных опционов.

Практическая значимость работы заключается в возможности применения разработанных моделей и системы поддержки принятия решений при проведении оценки эффективности инновационных проектов. Положения, развиваемые в диссертационном исследовании, направлены на оказание практической помощи при их отборе, оценке и анализе эффективности. Разработанные в рамках данного исследования, на основе пакета Ithink 8.0, с привлечением аналитического приложения Real Options SLS 2011 и программы для построения и работы с таблицами и базами данных Microsoft Office Excel 2007, модели, соответствующее программное обеспечение и интерфейс для формализованного представления исследуемой предметной области позволяют вывести работу систем поддержки принятия инвестиционных решений по инновационным проектам на качественно новый уровень: повышается автоматизация процессов, расширяется спектр учитываемых при оценке проектов факторов, появляется возможность более детализированного анализа процесса формирования чистого дисконтированного дохода от проекта.

Публикации. По теме диссертационной работы опубликовано 13 печатных работ общим объёмом 3,5 п.л. (личный вклад автора 3,0 п.л.), в том числе 3 статьи в научных журналах, рекомендованных ВАК для публикации основных результатов диссертации на соискание учёной степени кандидата экономических наук.

Апробация результатов исследования. Основные концептуально-теоретические положения и выводы диссертационного исследования, нашли отражение в выступлениях в рамках Международных научно-практических конференций в городах Ростов-на-Дону, Волгоград, Воронеж, Харьков, Луганск, Сочи в 2010, 2011г.г.

Концептуальные положения и прикладные рекомендации диссертационного исследования нашли практическое применение в работе ОАО «РКЦ «Югавиа» при рассмотрении вопросов формирования инвестиционной стратегии, оценки инновационных проектов, направленных на повышение конкурентоспособности компании. Также результаты диссертационного исследования внедрены в учебный процесс экономического факультета Южного федерального университета. Результаты диссертационного исследования нашли свое отражение при разработке полезной модели (патент №102613).

Структура и объем диссертационной работы. Диссертационное исследование последовательно раскрывает цель и задачи работы и состоит из введения, трех глав, заключения, списка использованных источников, насчитывающего 185 наименований, 4 приложений. Работа проиллюстрирована 30 рисунками, 18 таблицами.

ОСНОВНЫЕ РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

Во введении обоснована актуальность темы диссертационного исследования, определена степень ее разработанности в современной экономической науке, сформулированы цель, задачи, объект и предмет исследования, а также представлены основные положения, выносимые на защиту, их научная новизна, теоретическая и практическая значимость сформулированных выводов.

- Выявлен ряд особенностей инновационных проектов, отличающих их от других типов инвестиционных проектов. Показана несостоятельность традиционного подхода к оценке эффективности инвестиционных проектов, заключающаяся в расчете показателей ДДП, по отношению к инновационным проектам в общем случае.

Проведенный в рамках диссертационного исследования анализ природы инновационных проектов выявил их следующие особенности:

- В создании и использовании инноваций, как правило, задействован более широкий круг участников по сравнению с инвестиционными проектами других типов, что, как правило, выражается также в более продолжительном периоде реализации инновационных проектов по отношению к инвестиционным.

- Реализация инновационных проектов затрагивает различные сферы человеческой деятельности и может включать в себя экологические, социальные, политические и другие неэкономические аспекты. Таким образом, при оценке эффективности таких проектов необходимо учитывать влияние неэкономических факторов на формирование денежных потоков по проекту.

- Любой инновационный проект предполагает внедрение нового продукта, технологии или методики, опыт в использовании которых отсутствует. В связи с этим реализация инновационных проектов связана с широким спектром различных рисков и высокой неопределенностью результатов.

- Вышеописанные особенности инновационных проектов способствуют появлению различных возможностей внесения изменений в проекты уже после начала их реализации. Такие возможности при наличии гибкого менеджмента по управлению проектами могут позволить извлекать из них дополнительную прибыль от реализации проектов.

Безусловным достоинством показателей эффективности инвестиционных проектов, рассчитываемых на основе методики ДДП, таких как ЧДД, внутренняя норма доходности, индекс доходности и другие, является их доступность в понимании и простота в реализации с помощью компьютерных приложений. Но их применение при оценке эффективности инновационных проектов не позволяет в полной мере учесть все вышеуказанные особенности инновационных проектов и может принести точные результаты оценки только в некоторых частных случаях. Применение методики ДДП при оценке эффективности инновационных проектов может привести к результатам расчетов, создающим неверное представление об их перспективности, что может повлечь за собой принятие ошибочных решений относительно реализации этих проектов.

В процессе исследования разработан комплекс экономико-математических моделей и инструментарий, позволяющие учесть при оценке эффективности инновационных проектов их вышеописанные особенности.

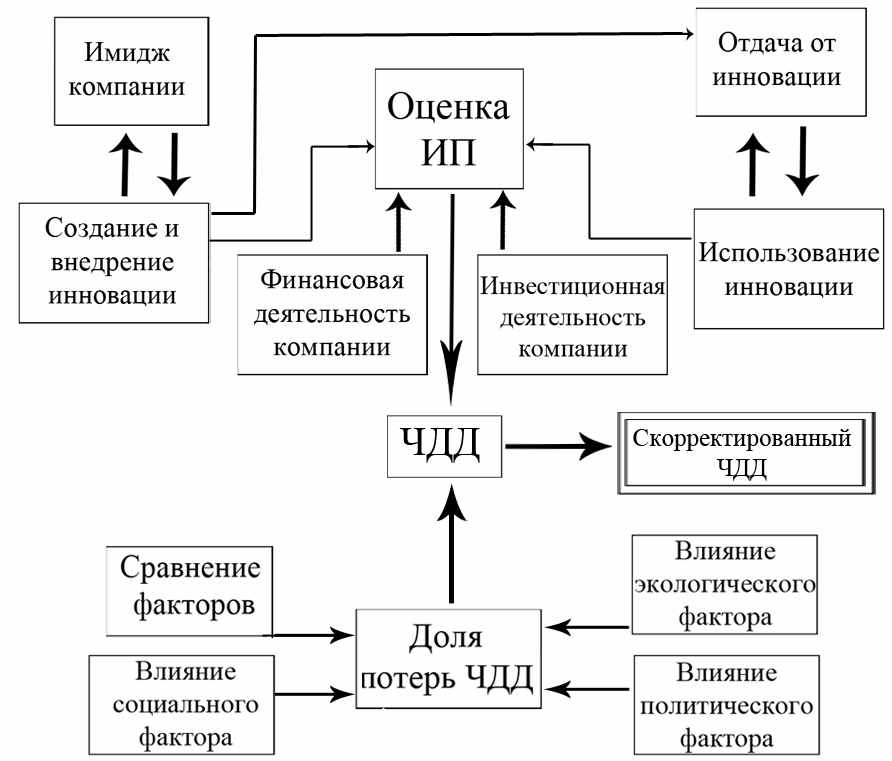

- Разработана структурно-динамическая имитационная модель по оценке эффективности инновационных проектов в условиях определенности с учетом влияния неэкономических факторов.

Данная модель позволяет получить оценку эффективности инновационного проекта в виде рассчитанного значения дисконтированного срока окупаемости и ЧДД в целом по проекту и в отдельности на этапах внедрения и использования инновации.

В рамках данной модели ЧДД проекта рассчитывается по формуле:

(1)

(1)где

- начальные капиталовложения, i – ставка дисконтирования,

- начальные капиталовложения, i – ставка дисконтирования, - совокупные затраты на разработку и внедрение инновации в момент t,

- совокупные затраты на разработку и внедрение инновации в момент t, - совокупные затраты на применение инновации в работе в момент t,

- совокупные затраты на применение инновации в работе в момент t, - совокупные доходы от разработки и внедрения инновации в момент t,

- совокупные доходы от разработки и внедрения инновации в момент t, - совокупные доходы от применения инновации в работе в момент t,

- совокупные доходы от применения инновации в работе в момент t, - сумма заемных средств, полученных компанией в момент t,

- сумма заемных средств, полученных компанией в момент t, - общая сумма выплат процентов по всем займам в момент t,

- общая сумма выплат процентов по всем займам в момент t, - общая стоимость проданных активов компании в момент t,

- общая стоимость проданных активов компании в момент t,  - общая стоимость приобретенных активов компании в момент t,

- общая стоимость приобретенных активов компании в момент t, - период реализации проекта,

- период реализации проекта, В ней также учитывается влияние неэкономических факторов на формирование денежных потоков по проекту. На основе Метода Анализа Иерархий (МАИ) задается влияние социального, политического и экологического факторов на его реализацию. В рамках модели принимается допущение, что их влияние может выразиться в потере некоторой доли ЧДД по результатам реализации проекта.

Все составляющие модели представляют собой систему блоков, взаимосвязь между которыми осуществляется в соответствии с общей схемой, представленной на рисунке 1. Результаты расчетов по каждому из блоков участвуют в поэтапном накоплении итогового значения ЧДД по проекту. Для реализации модели в рамках диссертационного исследования был выбран пакет Ithink 8.0.

Рисунок 1 – Взаимосвязь между блоками модели оценки эффективности инновационных проектов в условиях определенности1

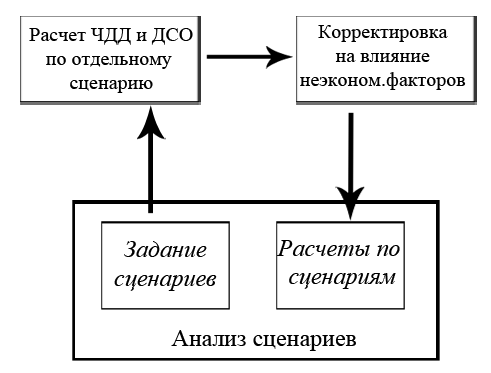

- Разработана сценарная структурно-динамическая имитационная модель по оценке эффективности инновационных проектов в условиях риска и неопределенности.

Каждый сценарий в данной модели задается двумя наборами параметров: «внутренними» по отношению к проекту (уровень начального имиджа компании, объем начальных инвестиций, используемая ставка дисконтирования, уровень риска разработки и степень влияния конкурентов) и «внешними», задающими состояние окружающей экономической среды (увеличение затрат под воздействием изменения уровня инфляции, колебаний рыночного уровня цены инновационного товара, налога на прибыль и социальных налогов и выплат). Применение модели предполагает задание пользователем нескольких сценариев и вероятностей реализации каждого из них. Рассчитанные моделью по каждому сценарию значения ЧДД с учетом влияния неэкономических факторов и вероятности сценариев позволяют построить распределение ЧДД как дискретной случайной величины. В качестве параметров оценки эффективности инновационного проекта модель рассчитывает такие характеристики ЧДД как его математическое ожидание, стандартное отклонение и коэффициент вариации. Схему взаимодействия основных составляющих частей данной модели представлена на рисунке 2:

Рисунок 2 – Схема взаимодействия основных составляющих частей сценарной модели оценки эффективности инновационных проектов2

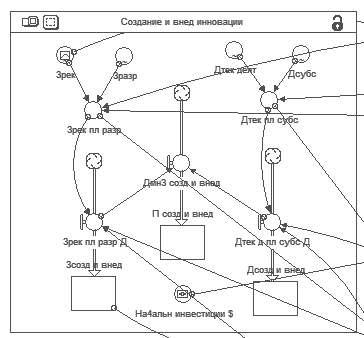

Для реализации данной модели в рамках диссертационного исследования также был использован пакет Ithink 8.0. Пример потоковой диаграммы блока модели «Создание и внедрение инновации», реализованной в Ithink 8.0 представлен на рисунке 3:

Рисунок 3 – Потоковая диаграмма блока

«Создание и внедрение инновации» , реализованного в Ithink 8.03

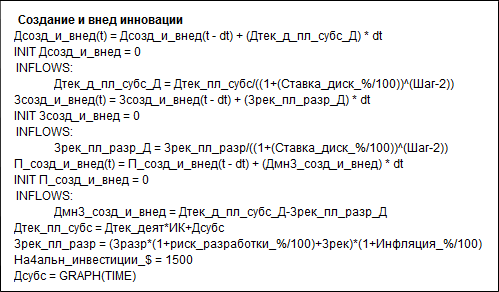

Уравнения системной динамики, соответствующие данному блоку модели имеют вид, представленный на рисунке 4:

Рисунок 4 – Уравнения системной динамики для блока

«Создание и внедрение инновации», реализованного в Ithink 8.04

- Разработана экономико-математическая модель оценки эффективности инновационных проектов с учетом стоимости реальных опционов.

Гибкость в управлении проектом приносит эффект подобный финансовым опционам, поэтому ее называют реальным опционом. Разработанная в ходе исследования модель по оценке инновационных проектов с учетом стоимости реальных опционов базируется на применении метода Блэка-Шоулза к оценке стоимости опционов и использовании пространства реальных опционов. Выбор метода Блэка-Шоулза обусловлен простотой его формул относительно других методов оценки стоимости опционов, его универсальностью, возможностью быть адаптированным для различных условий. Пространство же реальных опционов представляет собой удобный инструмент сравнения проектов между собой и разбиения их на группы по возможному времени начала их реализации.

В рамках данной модели предполагается, что каждый проект имеет некоторое время отсрочки начала реализации. При этом по проектам не выделяется набор образуемых ими реальных опционов, но возможность реализации каждого проекта сама понимается как реальный опцион.

Данная модель состоит из двух блоков: «Оценка стоимости проектов» и «Расположение в пространстве реальных опционов». В качестве входной информации для каждого из них задается вектор параметров, представляющий характеристики проекта и имеющий общий вид:

; (2)

; (2)где

– настоящая стоимость денежных поступлений, ожидаемых от

– настоящая стоимость денежных поступлений, ожидаемых отинвестиций в j-ый проект, на который «покупается реальный опцион»,

– настоящая стоимость всех фиксированных издержек, ожидаемых

– настоящая стоимость всех фиксированных издержек, ожидаемых в течение срока жизни инвестиции в j-ый проект,

– возможное время отсрочки начала реализации j-ого проекта

– возможное время отсрочки начала реализации j-ого проекта(срок реализации опциона j-ого проекта),

– стандартное отклонение ставки роста стоимости будущих денежных

– стандартное отклонение ставки роста стоимости будущих денежных притоков по j-ому проекту,

– доходность безрисковой ценной бумаги с тем же сроком жизни, что и продолжительность j-ого проекта (опциона);

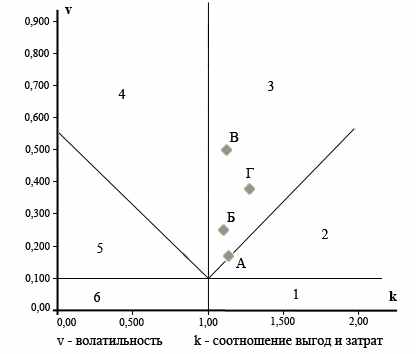

– доходность безрисковой ценной бумаги с тем же сроком жизни, что и продолжительность j-ого проекта (опциона);В качестве выходной информации блок «Оценка стоимости проектов» рассчитывает разности между дисконтированными потоками доходов и расходов по проектам, рассчитанные по методу Блэка-Шоулза и с помощью традиционного ЧДД. Блок «Расположение в пространстве реальных опционов» предоставляет графическое отображение каждого из проектов в пространстве реальных опционов и информацию об относительной эффективности проектов.

Пространство реальных опционов задается двумя осями координат: волатильность (v) по вертикали и отношением выгод к затратам (k) по горизонтали. Волатильность зависит от продолжительности отсрочки начала реализации проекта и связанной с этим неопределенности относительно его будущих денежных потоков, что отражается в формуле ее расчета:

; (3)

; (3)где

– стандартное отклонение ставки роста стоимости будущих денежных притоков по j-ому проекту,

– возможное время отсрочки начала реализации j-ого проекта, - уровень волатильности j-ого проекта;

- уровень волатильности j-ого проекта;Соотношение выгод и затрат k определяется по формуле:

; (4)

; (4)где

– настоящая стоимость денежных поступлений, ожидаемых отинвестиций в j-ый проект,

– настоящая стоимость всех фиксированных издержек, ожидаемых в течение срока жизни инвестиции в j-ый проект,

– доходность безрисковой ценной бумаги с тем же сроком жизни, что и продолжительность j-ого проекта, – возможное время отсрочки начала реализации j-ого проекта(срок реализации опциона j-ого проекта),

- отношение выгод к затратам j-ого проекта;

- отношение выгод к затратам j-ого проекта;В рамках диссертационного исследования данная модель реализована с помощью Microsoft Excel 2007. Ее применение рассматривается на примере деятельности туристической компании Югавиа-Тур (входящей в состав ОАО «РКЦ «Югавиа»). Руководство компании планирует инвестировать средства в повышение ее конкурентоспособности и с этой целью выбирает в рамках примера среди четырех инвестиционных проектов (А, Б, В и Г), два из которых имеют инновационный характер (Б и В). Результаты применения модели в виде разности дисконтированных доходов и затрат, рассчитанных по методике ДДП и с помощью метода Блэка-Шоулза представлены в таблице 1:

Таблица 1 – Результаты оценки эффективности проектов, рассматриваемых компанией Югавиа-Тур5

| Оценка эффективности проектов | |||||

| Проект Показатель | А | Б | В | Г | По пакету |

| ЧДД традиционный, тыс.руб. | 168,06 | -73,28 | -152,47 | 174,96 | 117,26 |

| Оценка с учетом реальных опционов, тыс.руб. | 322,47 | 228,6 | 399,499 | 608,16 | 1558,73 |

Расположение проектов в пространстве реальных опционов по результатам примера представлено на рисунке 5.

Традиционная методика оценки эффективности проектов, основанная на ДДП, дает нам один основной показатель – ЧДД и два возможных действия: инвестировать или не инвестировать в рассматриваемый проект. Пространство же реальных опционов, опираясь на значения показателей ЧДД, v и k по проекту, расширяет круг возможных действий до шести. Каждому действию соответствует определенная область пространства реальных опционов. При значении волатильности близком к нулю и k<1 - «не инвестировать никогда», а при k>1- «инвестировать сейчас» (соответственно области «6» и «1»). Проекты, у которых k>1, но они не требуют немедленной реализации, попадают в области «2» и «3, разделенные линией, где традиционный ЧДД равен нулю.

Рисунок 5 – Расположение проектов, рассматриваемых компанией Югавиа-Тур, в пространстве реальных опционов6

Для области «2» ЧДД>0 и рекомендация по инвестированию «может быть сейчас», для области «3» ЧДД<0 и поэтому – «может быть позже». Проекты, попадающие в области «5» и «4» потенциально невыгодные: для них соотношение выгод и затрат k < 1 и ЧДД<0, но они отличаются по уровню волатильности. В области «5» расположены очень слабые проекты с низкими значениями v и k и для них рекомендация по инвестированию – «возможно никогда». Для проектов же в области «4» - «возможно позже».

Таким образом, в случае применения традиционного метода расчета ЧДД два проекта из четырех были бы отвергнуты, а суммарная выгода от оставшихся двух проектов (А и Г) составила бы 343,02тыс.руб. (полагая, что проекты с ЧДД<0 не будут реализовываться). После применения опционного подхода все четыре проекта рекомендуются к реализации, а общая выгода теперь составляет 1558,73тыс.руб.

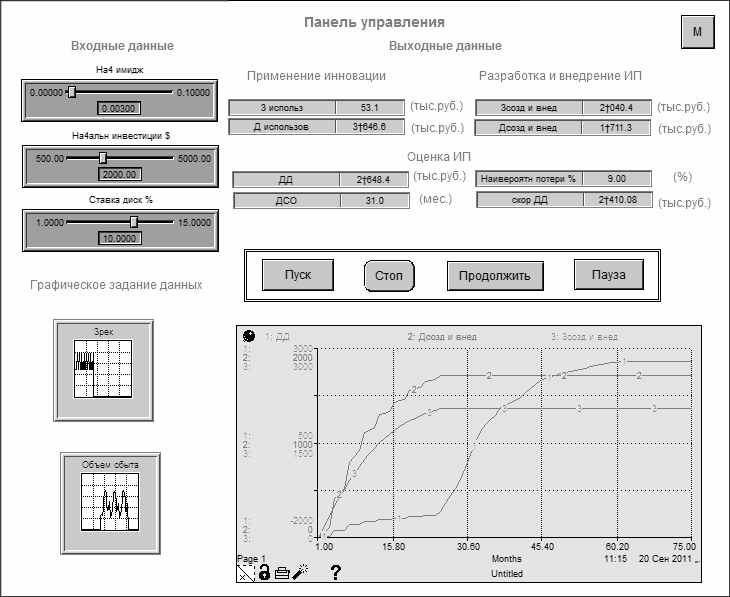

- Разработана система поддержки принятия инвестиционных решений по реализации инновационных проектов.

В качестве инструментария в рамках диссертационного исследования разработана система поддержки принятия инвестиционных решений по реализации инновационных проектов (СППР), направленная на содействие менеджерам компаний, занимающихся вопросами реализации инновационных проектов. На уровне модели система базируется на структурно-динамической имитационной модели по оценке инновационных проектов в условиях определенности. Интерфейс системы представляет собой набор информационных окон, посредством которых осуществляется диалог с пользователем.

Рисунок 6 – Панель управления системы поддержки принятия инвестиционных решений по реализации инновационных проектов7

В отличие от других существующих программных приложений и систем поддержки принятия решений, которые могут быть применены при оценке инновационных проектов, разработанная СППР позволяет оценить проект с точки зрения структурной динамики. В то время как многие другие программы и системы базируются на «табличном» формате представления информации, который не дает возможности так наглядно и детально проанализировать состояние проекта «в движении» по ходу его реализации. Система выполнена с помощью пакета Ithink 8.0. Панель управления системой представлена на рисунке 6.

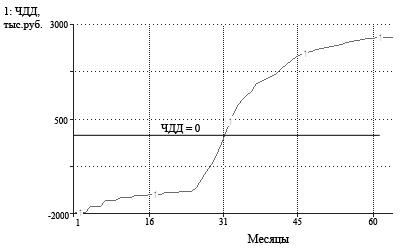

Применение данной СППР рассмотрено в диссертации на примере оценки эффективности инновационного проекта по внедрению системы продажи электронных билетов в компании ОАО «РКЦ «Югавиа». Полученный результат в виде графика динамики ЧДД представлен на рисунке 7:

Рисунок 7 – Накопленный ЧДД по проекту внедрения системы продаж электронных билетов в компании ОАО «РКЦ «Югавиа»8

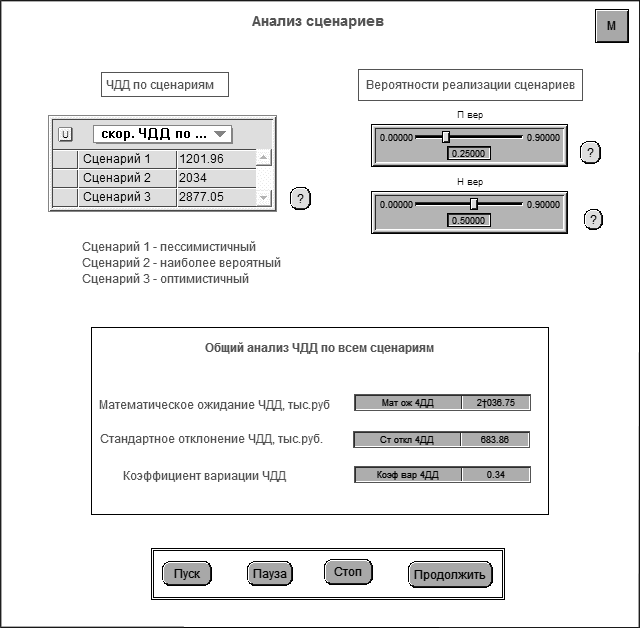

- В качестве инструментария по поддержке принятия инвестиционных решений по реализации инновационных проектов с учетом факторов риска и неопределенности предложена сценарная модификация вышеописанной СППР.

На модельном уровне данная система основывается на структурно-динамической модели оценки эффективности инновационных проектов в условиях риска и неопределенности. Ее интерфейс представляет собой набор информационных окон по работе с каждым сценарием в отдельности и по проведению анализа всех рассмотренных сценариев.

Отличием данной СППР от исходной версии является добавление блока анализа сценариев реализации проекта. Он позволяет провести пользователю серию экспериментов по оценке эффективности проекта в различных определенных им внутренних и внешних условиях и сохранить рассчитанные оценки в специальном информационном окне. Далее, задав вероятности реализации сценариев и запустив систему, пользователь получает оценку эффективности проекта, взвешенную с учетом возможности реализации рассмотренных им сценариев. Панель анализа сценариев системы представлена на рисунке 8.

Рисунок 8 - Панель анализа сценариев сценарной модификации СППР9

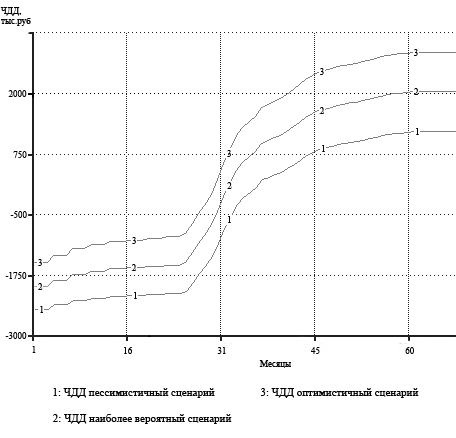

Применение сценарной модификации СППР рассмотрено в диссертации также на примере инновационного проекта по внедрению системы продажи электронных билетов в компании ОАО «РКЦ «Югавиа» с учетом трех возможных сценариев: оптимистичного, наиболее вероятного и пессимистичного. Совмещенный график динамики накопления ЧДД по каждому из сценариев представлен на рисунке 9.

Рисунок 9 – График накопления ЧДД по трем сценариям10

Полученный график свидетельствует о том, что при отклонениях значений «внутренних» и «внешних» показателей по проекту в диапазоне, определенном рассмотренными сценариями, динамика финансовых потоков по проекту является стабильной, а реализация проекта приносит прибыль.

В заключении сформулированы наиболее существенные выводы и основные результаты научного исследования.

По теме диссертационного исследования опубликованы следующие работы:

Статьи в периодических научных изданиях, рекомендованных ВАК:

- Крюков С.В. Имитационная модель оценки эффективности инновационных проектов/С.Крюков// Terra Economicus.Экономический вестник Ростовского государственного университета. – 2011. – №2 Том 7. – С.34-39. – 0,33 п.л.

- Крюков С.В. Модель учета влияния неэкономических факторов на оценку эффективности инновационных проектов//Управление экономическими системами: электронный научный журнал. - № гос. регистрации 0421100034, 2011. - №31 Том.7. – Режим доступа: nstrumentalnii-metody-ekonomiki/item/517-2011-07-14-10-30-10, свободный – Загл. с экрана. – 0,33п.л.

- Крюков С.В. Оценка инновационных проектов в пространстве реальных опционов» /С.Крюков// Terra Economicus. Экономический вестник Ростовского государственного университета. – 2011. №2, Том 9. – С.58-63. – 0,4 п.л.

Статьи в периодических изданиях, материалах конференций и сборниках научных трудов:

- Крюков С.В. Оценка и выбор инвестиционных проектов для водохозяйственных комплексов// «Строительство-2010»: материалы Международной научно-практической конференции. – Ростов-н/Д:Рост.гос.строит.ун-т. – 2010. – с. 73-74. - 0,05 п.л.

- Крюков С.В. Методы отбора альтернативных инвестиционных проектов//Проблемы и перспективы развития предпринимательства в России. Коллективная монография/ЮФУ. – Ростов н,Д.: Изд-во «АкадемЛит». – 2010. - c.38 – 44. – 0,55п.л.

- Крюков С.В. Методы оценки эффективности инновационных проектов// Посткризисный мир: глобализация, многополярность, модернизация, институты: материалы Международной научно-практической конференции. – Ростов-н/Д. — 2010. — Т.3 – c. 516-521. - 0,29 п.л.

- Крюков С.В. Сравнительный анализ подходов к оценке эффективности инновационных проектов// Актуальные проблемы гуманитарных и естественных наук. - 2010. №11 ноябрь. – с. 68 – 75. - 0,65 п.л.

- Крюков С.В. Модель оценки инновационных проектов в условиях определенности//Научная перспектива. – 2010. – №12. – c. 29 – 32. – 0,29 п.л.

- Крюков С.В. Методы оценки эффективности инновационных и инвестиционных проектов: сравнительный анализ// Анализ, моделирование и прогнозирование экономических процессов: материалы II Международной научно-практической Интернет-конференции. – Воронеж: ЦНТИ, 2010. – c. 208 – 213. – 0,29 п.л.

- Крюков С.В. Модель оценки инновационных проектов в условиях определенности// «Строительство-2011»: материалы Международной научно-практической конференции. – Ростов-н/Д: Рост.гос.строит.ун-т. – 2011. – с. 68 – 69. - 0,05 п.л.

- Крюков С.В. Оценка эффективности инновационных проектов на основе структурно-динамического моделирования// материалы II Международной научно-практической конференции «Актуальные вопросы теории и практики менеджмента». – Луганск: ТОВ «Вiртуальна реальнiсть». – 2011. – с. 372-374. - 0,1 п.л.

- Крюков С.В. Применение имитационного моделирования при оценке эффективности инновационных проектов// Современные проблемы моделирования социально-экономических систем: Тезисы III Международной научно-практической конференции. – Харьков: изд-во. «IНЖЕК». – 2011г. – с. 180 – 183. – 0,1п.л.

- Krukov S.V. Scenario approach to innovative projects effectiveness estimation under risk/European researcher. – 2011. №5-1 (7). – p. 709-711. - 0,12 p.p.

Подписано к печати 12.10.2011г.

Формат 60×84/16. Бумага офсетная.

Офсетная печать. Усл. печ.л. -1,5.

Тираж 100экз. Заказ №

Типография

1 Разработано автором в результате исследования

2 Разработано автором в результате исследования.

3 Разработано автором в результате исследования.

4 Разработано автором в результате исследования.

5 Получено автором в результате исследования.

6 Получено автором в результате исследования.

7 Разработано автором в результате исследования.

8 Получено автором в результате исследования.

9 Разработано автором в результате исследования.

10 Получено автором в результате исследования.