Расчетные показатели

| Вид материала | Документы |

- 2 основные демографические показатели, методы их формирования и расчета, 876.93kb.

- Экономика России и топливно-энергетический комплекс Основные показатели развития топливно-энергетического, 1364.59kb.

- Правила преобразования элементов и расчетные соотношения для основных видов преобразований., 201.09kb.

- Расчетные и кредитные правоотношения в системе маркетинговой деятельности, 126.86kb.

- Расчетные таблицы контент-анализа рязанских частных изданий, 186.57kb.

- План капитальных вложений, основные показатели плана. Показатели эффективности капитальных, 19.12kb.

- Задачи и виды группировок Статистические ряды распределения Абсолютные показатели, 18.57kb.

- Проектной документации типовых строительных, 2239.75kb.

- Показатели эффективности использования основных производственных фондов, 12.65kb.

- Дворянкин С. В., аспирант мэли, 76.48kb.

Оптимизационные решения по увеличению фонда оплаты труда с минимальными налоговыми издержками.

г. Москва, 2004 год

Постановка задачи:

1. Повысить фонд оплаты труда с минимальными затратами для работодателя.

2. Схема должна соответствовать действующему законодательству.

Расчетные показатели

при традиционной системе налогообложения (на каждые 100 000 рублей):

| Наименование показателей | руб. | |

| фонд оплаты труда (ФОТ) | 100 000 | |

| взносы в ПФР (14%) | 14 000 | |

| ЕСН (34,5 % уменьшенные на сумму отчислений в ПФР 14 %) | 20 500 | |

| НДФЛ (13 %) | 13 000 | |

| Взносы в ФСС от НсиПЗ (0,2%) | 200 | |

| Итого в бюджет: |

|

Таким образом, начисляя каждые 100 000 рублей зарплаты, ООО «******» обязано перечислить в бюджет 47 700 рублей (или 47,7% от фонда оплаты труда).

Для реализации данной задачи использованы инструменты:

1. льготный режим упрощенной системы налогообложения,

2. льготное налогообложение доходов физических лиц, получаемых в виде дивидендов (6% от дохода).

Схема 1 (налоговая экономия – 40,3%).

Для разрешения проблемы инициируется создание ООО «Х», которое будет предоставлять работников в аренду (аутсорсинг) и обслуживание предприятия (организация продаж, таможенное оформление, транспортные услуги, услуги по погрузке/разгрузке товаров, окончательный спектр услуг определяется штатным расписанием ООО «******»), а трудовой коллектив нового ООО «Х» будут составлять те специалисты, ФОТ которых необходимо легализировать. По-прежнему сохраняется возможность заключения с работниками договоров о материальной ответственности.

ООО «Х» будет выставлять Счета ООО «******» за оказанные услуги. Характер услуг будет полностью соответствовать тем функциям, которые выполняются специалистами. Это реальная деятельность и факт оказания услуг подтверждается Отчетами исполнителя.

ООО «Х» переводится на упрощенную систему налогообложения, объект налогообложения – доходы, уменьшенные на величину расходов, ставка – 15%. Учитывая, что совокупный доход у ООО «Х» не формируется, предприятие будет уплачивать минимальный налог – 1% от оборота.

Заключение договора аутсорсинга

и договора услуг с предприятием, переведенным на УСНО

ООО «******»

(традиционная система налогообложения)

ООО «Х»

(упрощенная система налогообложения, ставка – 15% доходы - расходы)

Вознаграждение = ФОТ

Финансовый план ООО «Х» построен таким образом, что прибыль предприятия в полном объеме расходуется на выплату заработной платы и оплату налогов.

Выплата заработной платы, размер которой будет составлять около 70% от оборота, в структуре затрат доминирует, оставшиеся средства идут на уплату минимального единого налога (1% от дохода), уплату взносов в ПФР - 14% от ФОТ, налога на доходы физических лиц – 13% от ФОТ.

Состав затрат

| наименование оптимизируемых показателей | руб. | |

| фонд оплаты труда (ФОТ) | 100 000 | |

| взносы в ПФР (14%) | 14 000 | |

| ЕСН (35,6 % уменьшенные на сумму отчислений в ПФР 14 %) | не начисляется | |

| НДФЛ (13 %) | 13 000 | |

| Взносы в ФСС от НСиПЗ (0,2%) | 200 | |

| Единый минимальный налог от оборота (1%) | 1 272 | |

| Итого в бюджет: |

|

Таким образом, начисляя каждые 100 000 рублей зарплаты, ООО «******» обязано перечислить в бюджет 28 472 рубля (или 28,5% от фонда оплаты труда), что на 19 228 рублей меньше исходных данных.

Расчет экономического эффекта.

Налоги от фонда оплаты труда.

Оптимизационный эффект по «зарплатным» налогам составляет до 40,3% от суммы налоговых платежей от фонда оплаты труда.

Расчет налогового эффекта по налогам от фонда оплаты труда.

| наименование оптимизируемых показателей (до оптимизации / после оптимизации) | до оптимизации | после оптимизации | эффект | ||

| руб. | % | ||||

| фонд оплаты труда (ФОТ) | 100 000 | 100 000 | х | х | |

| взносы в ПФР (14% / 14%) | 14 000 | 14 000 | 0 | 0 | |

| ЕСН (35,6 % уменьшенные на сумму отчислений в ПФР 14% / не начисляются) | 20 500 | не начисляется | 20 500 | 100% | |

| НДФЛ (13% / 13%) | 13 000 | 13 000 | 0 | 0 | |

| Взносы в ФСС от НСиПЗ (4%) | 200 | 200 | 0 | 0 | |

| единый налог (не начисляется / 1%) | Х | 1 272 | 0 | 0 | |

| Итого налогов: |

| 28 472 | 19 228 | 40,3 | |

Налог на прибыль.

Расходы на услуги по предоставлению работников (технического и управленческого персонала) сторонними организациями учитываются при налогообложении прибыли в составе прочих расходов, связанных с производством и реализацией (подп. 19 п. 1 ст. 264 НК РФ). А значит, они являются косвенными расходами и относятся в уменьшение налоговой базы по налогу на прибыль в полном объеме в том отчетном (налоговом) периоде, в котором они были произведены (п. 1 и 2 ст. 318 НК РФ).

Более того, если затраты на оплату труда в основном относятся в соответствии сос т. 318 НК РФ к прямым расходам, то затраты на оплату услуг по предоставлению персонала это косвенные расходы, что предполагает их более быстрое списание в уменьшение базы налога на прибыль.

Таким образом, сумма налога на прибыль после реализации схемы не увеличится.

Однако после вывода персонала ООО «******» и заключения договоров на оказание услуг, у предприятия может возникнуть проблема признания экономической обоснованности и оправданности общехозяйственных организационных расходов (канцтовары, мобильная связь, расходы на содержание основных средств и т.д.).

Окончательное решение может быть принято только после более детального рассмотрения состава затрат.

В том случае, если доля вышеуказанных расходов достаточно высока, можно остановиться на чистой аренде персонала, когда ООО «Х» изначально создается в виде кадрового агентства, основной вид деятельности – аутсорсинг. Кадровое агентство, зачислив в штат новых сотрудников, предоставляет их для выполнения работ ООО «******», а общество предоставляет рабочие места и несет все расходы по организации труда привлеченного персонала.

Специфика деятельности ООО «Х» (аутсорсинговая компания) не повлечет негативных последствий для персонала, так как трудовой договор и название должности работника останутся неизменными.

Подтверждением легитимности схемы с точки зрения налогового законодательства служит Письмо МНС от 28.02.03 № 04-04-04/20.

В целях повышения фактора добросовестности не рекомендован перевод всего имеющегося персонала, численность которого по известным причинам сокращается сама по себе, а через аутсорсинговое агентство осуществлять только набор новых работников.

Налог на добавленную стоимость.

В связи применением упрощенной системы налогообложения, суммы, направляемые ООО, обложению НДС не подлежат. Таким образом, у предприятия отсутствует возможность принять «входной» НДС в качестве налогового вычета.

Так как на фонд оплаты труда НДС также не начисляется, а реализация схемы фактически предполагает замену одной составляющей (фонд заработной платы и начисления), на другую (оплата за услуги), то, использование схемы в рамках ФОТ за 2003 год (640 687 руб.), фактически не затронет (не увеличит и не уменьшит) объем платежей по НДС.

Неблагоприятные налоговые последствия могут возникнуть в том случае, если предприятие ранее выводило ФОТ на фирмы-однодневки, закрывая платежи услугами, на которые начислялся НДС, так как, принимая налоговые вычеты в полном размере, предприятие фактически «присваивает» сумму налога, уменьшенную на банковский процент обналичивания.

В случае использования риск-структур, окончательный налоговый эффект практически сводится к нуля, так как уменьшается на показатель налога на добавленную стоимость.

Таким образом, применение схемы может быть оправдано только освобождением ООО «******» от необходимости использования в своей деятельности фирм-однодневок.

Схема 2.

В целях увеличения показателя добросовестности схемы для налоговых органов предложенную модель можно разбить на более мелкие составляющие, когда под каждый вид услуг создается отдельное юридическое лицо либо привлекается предприниматель без образования юридического лица (рекомендуется для вывода зарплаты низкооплачиваемого персонала, работников, проходящих испытательный срок).

Основной вид деятельности привлеченных ООО и ПБОЮЛ – виды работ, выполняемых сотрудниками.

Разделение модели бизнеса на специализированные составляющие.

ООО «А»

транспортные услуги (аренда транспорта), погрузочные работы

ООО «Г»

маркетинговые услуги, организация продаж

ООО «******»

ООО «Б»

таможенное оформление товаров (консультационные услуги)

ПБОЮЛ

уборка помещений, прочее

ООО «В»

ведение бухгалтерского учета

Подобное дробление модели не оказывает влияние на налоговый эффект, но избавляет от излишнего внимания налоговых органов, в то же время возрастает цена первоначальных затрат на организацию и объем бухгалтерского учета.

Схема 3.

Для повышения показателя эффективности предлагаем усилить схему путем перевода части заработной платы в дивиденды.

Часть работников (высокооплачиваемый персонал) становятся учредителями ООО «Х», проще говоря - переводится в партнеры, между которыми делится чистая прибыль общества.

Подобная практика является стандартом в иностранных корпорациях, позволяет не только оптимизировать налоги, но и заинтересовать персонал в повышении показателя прибыльности бизнеса.

В соответствии с действующим законодательством учредители не несут какой-либо ответственности по долгам общества, рискуют только первоначальными вкладами.

Дивидендная схема (создание общества с ограниченной ответственностью).

Минусом схемы является возможная негативная оценка работников необходимости личного участия в ООО «Х», однако, экономических эффект при использовании предложенной схемы наиболее качественный. Водить в состав участников рекомендуется только ведущих специалистов.

| наименование показателей | зарплата (руб.) | дивиденды (руб.) |

| Фонд оплаты труда | 100 000 | |

| Единый налог (3 %) | 3 000 | |

| распределение дохода | 27 211 | 68 900 |

| в том числе налоги: | | |

| взносы в ПФР (14%) | 2 996 | |

| НДФЛ (13 % / 6%) | 2 782 | 3 900 |

| Взносы в ФСС от НСиПЗ (0,2%) | 43 | |

| Итого в бюджет: | 5 821 | 3 900 |

| 12 721 | ||

Затраты ООО:

1. Заработная плата - 21 400 (21,4%)

2. Дивиденды - 65 000 (65,0%)

3. Налоги - 12 721 (12,7%)

в том числе:

- единый налог - 3 000 (3,0%) расчет приведен в Приложении № 1

- налоги от зарплаты - 5 821 (5,8%)

- н

алог от дивидендов - 3 900 (3,9%)

алог от дивидендов - 3 900 (3,9%)

4. Накладные расходы - 879 (0,1 %)

Диаграмма распределения расходов ООО:

Расчет налогового эффекта.

| наименование оптимизируемых показателей (до оптимизации / после оптимизации) | до оптимизации | после оптимизации | эффект | ||

| руб. | % | ||||

| фонд оплаты труда (ФОТ) | 100 000 | 100 000 | х | х | |

| взносы в ПФР (14% / 14%) | 14 000 | 2 996 | 11 004 | 79 | |

| ЕСН (35,6 % уменьшенные на сумму отчислений в ПФР 14% / не начисляются) | 20 500 | не начисляется | 20 500 | 100 | |

| НДФЛ (13% / 13%) | 13 000 | 6 896 | 6 104 | 47 | |

| Взносы в ФСС от НСиПЗ (4%) | 200 | 43 | 157 | 79 | |

| единый налог (не начисляется / 1%) | Х | 3 000 | -3 000 | - | |

| Итого налогов: |

| 12 721 | 34 979 | 73,3 | |

Дивидендная схема (создание закрытого акционерного общества)

Инициируется создание Закрытого акционерного общества, с номинальным Учредителем. Первичная эмиссия акций регистрируются в ФКЦБ. Затем акции реализуются новым Акционерам, часть работников становится владельцами акций ЗАО «Х», между которыми делится чистая прибыль ЗАО.

ЗАО будет предоставлять работников в аренду (аутсорсинг) либо осуществлять обслуживание оптимизируемого предприятия (организация продаж, таможенное оформление, транспортные услуги, услуги по погрузке/разгрузке товаров, окончательный спектр услуг определяется штатным расписанием), а трудовой коллектив и акционеры нового ЗАО будут составлять те специалисты, ФОТ которых необходимо легализировать. По-прежнему сохраняется возможность заключения с работниками договоров о материальной ответственности.

ЗАО будет выставлять Счета оптимизируемому предприятию за оказанные услуги. Характер услуг будет полностью соответствовать тем функциям, которые выполняются специалистами. Это реальная деятельность и факт оказания услуг подтверждается Отчетами исполнителя.

Оптимизируемое предприятие

(традиционная система налогообложения)

ЗАО

(упрощенная система налогообложения, ставка – 6% от дохода)

Вознаграждение = ФОТ

Финансовый план ЗАО построен таким образом, что весь доход предприятия в полном объеме расходуется на выплату заработной платы и оплату налогов, а часть прибыли, оставшаяся после уплаты налогов, распределяется между Акционерами в качестве дивидендов.

В связи с тем, что Устав ЗАО будет обезличен, появление новых Акционеров отражается только во внутренних документах ЗАО – Реестре акционеров, государственные органы (в том числе налоговая инспекция) о купле-продаже акций не уведомляются.

Продажа акций оформляется следующими документами, подписываемыми номинальным Учредителем ЗАО и новыми Акционерами:

- Договор купли-продажи акций,

- Передаточное распоряжение.

В целях избежания конфликтов, которые могут возникнуть при увольнении работника, рекомендуется сразу составлять документы на обратное отчуждение акций (купля-продажа, дарение) с открытой датой, которые будут подписаны Акционером, и находиться на хранении у Общества.

В соответствии с действующим законодательством Акционеры не несут какой-либо ответственности по долгам Общества, рискуют только первоначальными вкладами. Более того, официально полученный доход в виде заработной платы и дивидендов по акциям и добросовестно исполненные ЗАО обязанности налогового агента, позволяют работникам воспользоваться социальными налоговыми вычетами и частично возместить расходы, произведенные при приобретении жилья, оплаты учебы, а также документально подтверждать реальную кредитоспособность при получении ссуды, кредита.

Выплата дивидендов может осуществляться как наличными денежными средствами из кассы Общества, так и в безналичном порядке на лицевые банковские счета Акционеров.

Статьей 42 ФЗ «Об акционерных обществах» определено, что Общество вправе по результатам первого квартала, полугодия, девяти месяцев и по результатам финансового года принимать решения (объявлять) о выплате дивидендов по размещенным акциям. По нашему мнению выплата дивидендов возможна и по итогам каждого месяца, так как указанная норма ФЗ «Об акционерных обществах» является декларативной. Действующим законодательством санкции за сокращение периода, по итогам которого происходит распределение прибыли, не установлено.

Решения о выплате (объявлении) дивидендов принимаются Общим собранием акционеров.

В целях избежания необходимости документального оформления Решения Общего собрания акционеров с участием Акционеров-работников, а также в целях удержания полного контроля собственника над ЗАО, предлагаем использовать вариант эмиссии, при котором наряду с обыкновенными акциями будут размещены привилегированные акции, которые в дальнейшем и будут переданы работникам.

Уставом ЗАО могут быть предусмотрены различные типы привилегированных акций, что позволяет гибко настраивать дивидендную схему в зависимости от уровня предполагаемого дохода каждого акционера.

Акционеры - владельцы привилегированных акций Общества не имеют права голоса на Общем собрании акционеров, кроме случаев решения вопросов о реорганизации и ликвидации Общества, вопросов о внесении изменений и дополнений в Устав, ограничивающих права Акционеров - владельцев привилегированных акций, а также в случае невыплаты (не полной выплаты) дивидендов.

Номинальная стоимость, количество привилегированных акций, порядок выплаты дивидендов, необходимо прописать в Уставе с учетом их дальнейшего размещения среди Акционеров-работников. Доля привилегированных акций в общем объеме уставного капитала акционерного общества не должна превышать двадцати пяти процентов1. Размер дивидендов законодательством не ограничен, к номинальной стоимости акции не привязан и определяется Общим собранием акционеров. Таким образом, собственник ЗАО, обладая полным пакетом обыкновенных акций, самостоятельно принимает решение о размере дивиденда и форме его выплаты по акциям каждой категории (типа).

Дивиденды по привилегированным акциям могут также выплачиваться за счет специально предназначенных для этого фондов Общества.

.

Налоговые обязанности ЗАО:

- единый налог, уплачиваемый при применении упрощенной системы налогообложения, (далее – единый налог) – 3% от оборота, расчет приведен в Приложении № 1,

- налог на доходы физических лиц (далее - НДФЛ) – 13% от заработной платы и 6% от суммы дивидендов,

- страховые взносы на обязательное пенсионное страхование на накопительную и страховую часть (далее – взносы в ПФР) – 14% от ФОТ,

- страховые взносы в Фонд социального страхования от несчастных случаев и профессиональных заболеваний (далее – взносы в ФСС от НсиПЗ) – 0,2% от ФОТ.

Расчет налоговой нагрузки на каждые 100 000 рублей.

| наименование показателей | зарплата (руб.) | дивиденды (руб.) |

| Фонд оплаты труда | 100 000 | |

| Единый налог (3 %) | 3 000 | |

| распределение дохода в том числе налоги: | 27 211 | 68 900 |

| взносы в ПФР (14%) | 2 996 | |

| НДФЛ (13 % / 6%) | 2 782 | 3 900 |

| взносы в ФСС от НСиПЗ (0,2%) | 43 | |

| Итого в бюджет: | 5 821 | 3 900 |

| 12 721 | ||

Таким образом, налоговые обязанности ЗАО от каждых 100 000 руб. составляют 12 721 руб. (или 12,7% от фонда оплаты труда).

Состав затрат ЗАО:

1. Заработная плата - 21 400 (21,4%)

2. Дивиденды - 65 000 (65,0%)

3. Налоги - 12 721 (12,7%)

в том числе:

- единый налог - 3 000 (3,0%)

- налоги от зарплаты - 5 821 (5,8%)

- налог от дивидендов - 3 900 (3,9%)

4

. Накладные расходы - 879 (0,1 %)

. Накладные расходы - 879 (0,1 %)Диаграмма распределения налоговой нагрузки ЗАО:

ЗАО освобождено от следующих налогов: налог на прибыль организаций, налог на имущество организаций, единый социальный налог, налог на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации.

Расчет налогового эффекта.

| наименование оптимизируемых показателей (до оптимизации / после оптимизации) | до оптимизации | после оптимизации | эффект | ||

| руб. | % | ||||

| фонд оплаты труда (ФОТ) | 100 000 | 100 000 | х | х | |

| взносы в ПФР (14% / 14%) | 14 000 | 2 996 | 11 004 | 79 | |

| ЕСН (35,6 % уменьшенные на сумму отчислений в ПФР 14% / не начисляются) | 20 500 | не начисляется | 20 500 | 100 | |

| НДФЛ (13% / 13% и 6%) | 13 000 | 6 896 | 6 104 | 47 | |

| Взносы в ФСС от НСиПЗ (0,2% / 0,2%) | 200 | 43 | 157 | 79 | |

| единый налог (не начисляется / 1%) | Х | 3 000 | -3 000 | - | |

| Итого налогов: |

| 12 721 | 34 979 | 73,3 | |

Таким образом, после применения схемы, налоговые обязательства от каждых 100 000 руб. снизятся с 47 700 руб. (или 47,7% от ФОТ) до 12 721 руб. (или 12,7 % от ФОТ), налоговый эффект составляет 73,3%.

Оценка качества оптимизационного решения

Главным критерием оценки оптимизационных решений является наличие налогового эффекта, однако, для оценки качества должны использоваться и другие оценочные критерии.

Для экспертизы качества предложенной схемы мы использовали методику, разработанную на основе рекомендаций по оценке качества оптимизационных решений Центра Фискальных Исследованийi.

| перечень критериев оценки | оценка, в % | max оценка | примечание |

| Соответствие требованиям налогового законодательства | 12 | 18 | Решение в полной мере соответствует требованиям налогового законодательства. |

| Соответствие требованиям налоговых органов | 8 | 12 | Позиция МНС РФ не выработана. |

| Соответствие требованиям гражданского законодательства | 12 | 12 | Решение в полной мере соответствует требованиям гражданского законодательства. |

| Наличие судебных прецедентов | 2 | 12 | Арбитражная практика по данному вопросу не сформировалась. Причины отсутствия споров заключаются в том, что УСН применяется только с 01.01.03, а также в том, что оспорить законность Договора налоговиками практически не представляется возможным. |

| Наличие подтверждений применения решения в бизнес-практике | 6 | 6 | К подобной практике в последнее время все чаще прибегают российские компании. |

| Соответствие решения требованиям экономической целесообразности и его совместимость с обычаями делового оборота | 4 | 6 | Схема усложняет организацию бизнеса |

| Наличие возможностей для быстрого развертывания налоговой схемы | 6 | 6 | Для развертывания предложенной схемы необходимо не более 30 календарных дней. |

| Наличие возможности для быстрого прекращения налоговой схемы | 6 | 6 | Для прекращения схемы необходимо не более нескольких дней (принятие решения Участниками и соответствующее уведомление государственных органов). |

| Возможная оценка собственником | 8 | 10 | Оценка положительная в случае нежелания в дальнейшем использовать рискованные схемы обналичивания капитала |

| Положительная оценка схемы персоналом | 2 | 4 | Отдельные работники могут выразить недовольство при реализации схемы. |

| Затраты на реализацию схемы, наличие ограничений и возможности их преодоления | 6 | 8 | Затраты минимальные, реализация схемы связана с необходимостью разрешения ряда проблем, обеспечения юридически грамотного документооборота. |

| Общая оценка по всем критериям | 78 | 100 | Качественное налоговое решение с незначительным налоговым риском |

Исходя из полученной оценки предлагаемое решение может быть применено, если собственник бизнеса согласен перечислять в бюджет 12,7 % от фонда оплаты труда.

Приложение № 1.

Расчет оптимального соотношения фонда оплаты труда к доходу

при УСНО (объект налогообложения - доходы)

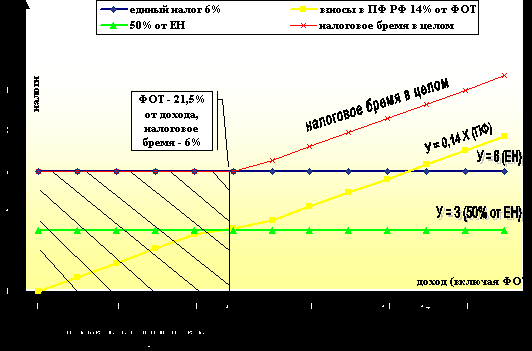

Наиболее интересные возможности в легализации доходов представляются законодателем для налогоплательщиков, перешедших на УСНО и выбравших объектом налогообложения доходы. В этом случае ставка единого налога 6%, однако, при его расчете Налоговый кодекс в статье 346.21 устанавливает два вида вычета, уменьшающих сумму налога:

- страховые взносы на обязательное пенсионное страхование (до 50% от начисленной суммы налога)

- уплачиваемые за свой счет суммы пособий по временной нетрудоспособности (без ограничения).

Таким образом, с учетом вычета, сумму единого налога, уплачиваемого по ставке 6%, максимально можно сократить до 3%.

При определенном соотношении дохода предприятия и фонда оплаты труда сумма налогового бремени предприятия в целом не превысит 6%, с учетом производимых выплат в Пенсионный фонд.

Попытаемся вывести это оптимальное соотношение путем несложных расчетов.

| Введем переменную | х - фонд оплаты труда (ФОТ) |

| Отчисления в Пенсионный фонд от ФОТ составляют 14%, или | 0,14х - отчисления в ПФР |

| Допустим, что за отчетный период сумма дохода предприятия составила | 100 у.е. - доход. |

| Сумма начисленного единого налога (6% от дохода) составила | 6 у.е. - сумма начисленного ЕН |

| Максимальная сумма вычета (50% от ЕН) составляет | 3 у.е. - сумма максимального вычета |

Таким образом, оптимальная сумма отчислений в ПФР должна быть равна максимальному вычету

0,14х = 3 у.е.

Определим сумму ФОТ, при котором устанавливается данное равенство

х = 3 у.е. / 0,14 = 21,4 у.е.

Таким образом, если предприниматель зарабатывает 100 у.е. и тратит на выплату зарплаты 21,4 у.е., то выплаты в бюджет минимальны.

Нетрудно найти процентное соотношения оптимального ФОТ и дохода, оно составляет 21,4%

Более наглядно систему можно продемонстрировать на графике.

Приложение № 2.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

От 28 февраля 2003 года № 04-04-04/20

Департамент налоговой политики рассмотрел письмо по вопросу применения положений главы 24 «Единый социальный налог» части второй Налогового кодекса Российской Федерации (далее - Кодекс) в случае заключения договора организацией, применяющей упрощенную систему налогообложения, на предоставление своих работников организации, применяющей общую систему налогообложения, для участия в производственном процессе и сообщает следующее.

В соответствии с пунктом 1 статьи 236 Кодекса объектом налогообложения для налогоплательщиков - организаций признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам.

Таким образом, плательщиком ЕСН с выплат работникам будет являться организация, с которой эти работники заключили трудовые или вышеуказанные гражданско-правовые договоры, и только таких работников организация будет учитывать в своей средней численности при расчете условия для применения регрессивной шкалы ставок ЕСН.

При этом следует отметить, что с 1 января 2003 года вступила в силу глава 26.2 «Упрощенная система налогообложения» Кодекса, согласно которой налогоплательщики, применяющие упрощенную систему налогообложения, не уплачивают единый социальный налог. Однако такие организации производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с Федеральным законом от 15 декабря 2001 года № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

Руководитель Департамента

налоговой политики А.И. Иванеев

1 ст. 102 ГК РФ

i Информационно аналитический бюллетень «Проблемы налогообложения и налоговое администрирование», выпуск второй за первое полугодие 2003 года.