Пророчество Богатого Папы Выдающемуся учителю

| Вид материала | Документы |

СодержаниеКаковы ваши финансовые предположения? |

- Л. Лечтер "Пророчество Богатого Папы" Выдающемуся учителю, 22558.28kb.

- Книга взята с сайта Роберт Т. Киосаки и Шарон Л. Лечтер " Пророчество Богатого Папы", 22555.42kb.

- Роберт Т. Кийосаки Шэрон Л. Лектер, 4673.16kb.

- «Богатый папа, бедный папа», 22217.2kb.

- «Богатый папа, бедный папа», 4880.31kb.

- Рекламно – консалтинговое агентство, 386.93kb.

- Монофелитство и борьба с ним на Востоке и на Западе перед VI вселенским Собором, 102.92kb.

- По папке и шапка, 15.34kb.

- Муниципальное Автономное Общеобразовательное учреждение, 139.34kb.

- В экспертную комиссию конкурса «Компьютер – учителю» Заявка на участие в республиканской, 41.22kb.

А теперь давайте подведем итоги нашего обсуждения двух главных ошибок пенсионной реформы. Первая из них заключается в том, что закон требует, чтобы люди начинали продавать сразу после того, как им исполнится семьдесят с половиной лет. В течение ближайших нескольких лет мы станем свидетелями нарастающей паники. Когда первые из 75 миллионов (или 83 миллионов, если считать иммигрантов) беби-бумеров начнут достигать 70-летнего возраста, отток денег начнет все больше и больше преобладать над притоком. Но хотя 2016 год станет годом, когда, по всей видимости, этот процесс наберет полную силу, имейте в виду, что финансовые последствия могут проявиться гораздо раньше. Не нужно быть математиком, чтобы определить, насколько трудно поддерживать рост цен, когда с каждым годом все больше и больше людей продают.

Вторая из замеченных богатым папой ошибок заключается в том, что финансовое образование было передано на откуп тем, кто наваривает денег тем больше, чем меньше образован инвестор. Неудивительно, что после этого финансовое образование на сегодняшний день — это, по сути дела, всего лишь рекламный слогам.

В следующей главе мы с вами разберем третью ошибку в системе. И скажу сразу, что она со всей очевидностью проявилась в письме 70-летнего пенсионера, который обратился в газету за советом. Как я уже сказал, в то время как составляющие большинство населения мира добропорядочные граждане пили свой кофе и читали статьи об «Enron» и «Arthur Andersen», радуясь тому, что скандал их не затронул, многие из этих людей попросту, проглядели очень важные факты, спрятанные от них на последних страницах газеты, — факты, доказывающие, что ошибки в системе уже сказываются на них сегодня и еще сильнее скажутся завтра.

Глава 5

КАКОВЫ ВАШИ ФИНАНСОВЫЕ ПРЕДПОЛОЖЕНИЯ?

Профессиональные переговорщики знают, что одно из самых важных слов-I паролей в любых переговорах — это слово предполагать. Когда я только начинал карьеру в бизнесе и мне предстояло вести переговоры о реальных деньгах, богатый папа всегда напоминал мне о необходимости следить за своими предположениями и в то же время стараться вникнуть в предположения другой стороны. Он считал, что к слову предположение нельзя относиться несерьезно. Богатый папа часто подчеркивал, что в английском языке слово предполагать складывается из трех частей: ass-u-me'. В условиях сегодняшнего бизнеса такое разделение может служить примером типичной истории о предупреждении, и если вы еще не слышали ее, то поспрашивайте окружающих. Я уверен, что кто-нибудь из близких вам людей знает точное значение фразы ass-u-me.

Доктору Р. Бакминстеру Фуллеру, одному из образованнейших граждан Америки, получившему множество патентов на свое имя, было что рассказать о слове предполагать. Он говорил: «Вы не можете подвергнуть сомнению предположение, которого еще не сделали». Будучи его учеником, я потратил немало времени, пока не начал понимать всю глубину этого высказывания. Вращаясь в сфере бизнеса и инвестиций, я заметил, как многие люди теряют, и теряют очень много, поскольку не понимают, что они действуют в соответствии с определенными предположениями... Другими словами, им слишком дорого обходились неосознанно сделанные предположения, предположения, о которых они даже не подозревали. Например, один друг-адвокат рассказал мне о супругах, которые потеряли все, потому что купили вожделенный кусок земли, предполагая, что он чист. Через три года после выхода на пенсию (к этому времени они владели этой землей уже 15 лет) они вдруг обнаружили, что эта земля была в свое время использована под свалку токсичных отходов, а ее бывших владельцев и след простыл. Федеральное правительство возбудило дело против супругов и заставило их заплатить за очистку участка, что вылилось им в несколько миллионов долларов. Они, естественно, обжаловали дело в суде и даже добились нескольких уступок, но судебные баталии стоили им всего, что у них было. Мой друг адвокат сказал: -Эти супруги говорили потом: «Когда мы осматривали эту прекрасную заросшую землю в лесу, то думали, что ее никогда раньше не использовали»».

Когда я жил в Сан-Диего, мне на глаза попался рассказ об одной супружеской паре, которая решила съездить всей семьей в Диснейленд. Из-за нестыковки в графиках работы муж и жена согласились ехать отдельно на двух машинах. Встретившись в отеле, супруги обнаружили, что ни один из них не привез детей. Неосознанные предположения, которые они сделали, помешали им поинтересоваться друг у друга, кто возьмет детей. Вот почему доктор Фуллер подчеркивал необходимость спрашивать себя, какие предположения мы могли сделать, даже не подозревая об этом.

В последнее время я часто обращаюсь к своим юристу и экономисту с просьбой проверить контракты. Прежде я никогда этого не делал, но сегодня убедился в полезности проверять договоры свежим глазом на предмет возможных упущений. Я часто прошу их в процессе проверки обращать особое внимание на сделанные или не сделанные предположения. Благодаря анализу моих предположений, особенно тех, что были сделаны неосознанно, я узнал о самом себе много нового.

Я обнаружил, что многие юридические споры ведутся не по главным пунктам контрактов, а часто касаются простых предположений, на которые никто не обратил внимания. Недавно у меня возник конфликт с одной компанией, занимающейся установкой праздничной иллюминации. Владельцы, супружеская пара, приехали в начале декабря и назначили цену за установку осветительных приборов, а несколько дней спустя установили их. После того как иллюминация была смонтирована, я полностью оплатил счет. Мы обменялись рукопожатиями, и я остался чрезвычайно доволен проделанной ими работой, которую я никогда не смог бы выполнить так хорошо.

Когда после праздников я позвонил им и попросил снять иллюминацию, владелец заявил: «Мы сказали, что установим ее. Но не говорили, что будем снимать». Так как я не заключил письменного соглашения, то дискуссия переросла в ожесточенный спор о том, что было сказано, а что — нет. В конце концов я все-таки нанял других людей. Не стоит говорить, что вряд ли когда-нибудь еще я обращусь в эту компанию, пусть даже они очень красиво развесили лампочки. Я предположил, что любая компания, которая монтирует иллюминацию, должна ее и снимать — но, как видно, я сделал это предположение, не подозревая о нем. Вы можете быть уверены, что когда я обращусь в следующую компанию, то позабочусь о том, чтобы заключить письменный контракт, где будет указано, что оплата произведена как за монтаж, так и за демонтаж иллюминации. Это еще один пример ass-u-me.

Как вы можете видеть из этих примеров, предположения играют очень важную роль в самых разных областях жизни, но богатый папа призывал проявлять особую осторожность в вопросе предположений, когда дело касается денег, бизнеса и инвестирования. Он говорил: «Сколько было потеряно денег, сколько разорвано дружеских, отношений, сколько пострадало людей, сколько произошло аварий и сколько людей оказалось за решеткой только потому, что кто-то не удосужился проанализировать свои предположения». Короче говоря, вопрос в том, какие последствия слово предполагать будет иметь для пенсии, грядущего фондового краха и советов, получаемых людьми?

Чтобы ответить на этот вопрос, нам нужно всего лишь вернуться к вопросу, заданному 70-летним пенсионером 2 декабря 2001 года газете «Miami Herald». Пенсионер просил совета, но был ли совет разумным?

Проверьте свои взаимные фонды и убедитесь, что это солидные организации, которые придерживаются консервативных концепций роста и работают преимущественно с долгосрочными инвестиционными фондами. Агрессивные фонды, как правило, более уязвимы. Проинструктируйте вашего опекуна высылать вам необходимый минимум на расходы ежемесячно, получая его от продажи акций ваших фондов. Эта стратегия носит название систематического изъятия и творит настоящие чудеса.

Теперь я задам вам несколько проверочных вопросов. Сколько предположений вы можете сделать из ответа финансового планировщика? Сколько предположений вы не можете сделать? Как могут предположения быть правильными или неправильными? Что случится, если этот пенсионер последует данному совету, который основан на неверных предположениях? Какие предположения можно подвергнуть сомнению? Какие предположения сделал финансовый планировщик, выдавая такой совет? Какие еще предположения должен сделать финансовый планировщик, прежде чем давать какие-нибудь финансовые советы?

Прежде чем я отвечу, предлагаю вам сесть с вашими друзьями и обсудить все предположения, которые вы найдете в ответе планировщика. Просто возьмите его ответ, прочтите вслух или раздайте всем по копии, а потом попросите вашу группу найти в нем как можно больше предположений. Думаю, эта процедура многому вас научит, а возможно, испугает. Она может даже побудить вас спросить самого себя о ваших личных финансовых предположениях. Все что вам нужно — это поставить под сомнение предположения, которые вы найдете в ответе, и это позволит вам значительно повысить ваш финансовый IQ. Первое предположение, которое я подвергну сомнению, это «Если когда-нибудь наступит время взяться за план, то это время пришло». Очевидно, планировщик предполагает, что у пенсионера есть план или он знает, что это такое. Хотя планы есть у многих людей, большинство из них понятия не имеют о законах, которые за ними стоят.

Ответ «Я сочувствую нашей потере, но двухпроцентные депозитные сертификаты без перспективы роста не смогут ее компенсировать» я нахожу интересным. Финансовый планировщик предполагает, что этот пенсионер ничего не знает об инвестировании и, скорее всего, думает вложить деньги в двухпроцентные депозитные сертификаты, но пенсионер не говорил, что он так думает. Я подозреваю, что планировщик упомянул о двухпроцентных депозитных сертификатах потому, что ничего кроме них не знает. Почему бы ему не предположить, что этот 70-летний пенсионер — лучший в мире торговец хеджинговыми фондами, способный выйти на пенсию и получать на фьючерсных рынках в среднем 100-процентную прибыль на заимствованные средства в месяц. Конечно, это весьма сомнительно, но суть в том, что планировщик, похоже, посчитал этого человека абсолютным невеждой, знающим еще меньше, чем сам планировщик.

Если бы планировщиком был я, то спросил бы: «Какой у вас опыт инвестирования? Есть ли у вас портфель активов помимо вашего пенсионного плана? Какие инвестиции вы считаете удобными и надежными?» Другими словами, я бы расспросил его, прежде чем давать совет, основанный на предположении, что этот пенсионер ничего не смыслит в инвестировании, как имеют обыкновение предполагать многие финансовые планировщики.

Предположив, что пенсионер неграмотен, планировщик затем сводит свой совет к следующему: «Проверьте свои взаимные фонды и убедитесь, что это солидные организации, которые придерживаются консервативных концепций роста и работают преимущественно с долгосрочными инвестиционными фондами». С одной стороны, планировщик предполагает, что пенсионер неграмотен, но, с другой — дает совет, основанный на предположении, что этот же пенсионер достаточно образован, чтобы знать, как нужно проверять взаимные фонды на предмет их солидности. Я спрашиваю, как человек может знать, какие взаимные фонды надежны? Уверен, что он не знает. Кроме того, в нынешнем году взаимный фонд может быть хорошим, а в следующем плохим. Если вы проверите факты, то многие взаимные фонды, которые люди считали надежными, потерпели крах во время последнего обвала. В 1999 году был один знаменитый фонд, который пользовался особой любовью у многих финансовых планировщиков. Он определенно считался и продолжает считаться солидным. Но в 2001 году это семейство фондов потеряло почти 60 процентов своей стоимости. Чтобы вернуться к уровню 1999 года, этому фонду понадобятся годы.

Факты таковы, что на сегодняшний день взаимных фондов больше, чем публичных компаний, чьи акции взаимные фонды покупают. Если бы этот пенсионер мог знать, какой из примерно 12 тысяч взаимных фондов был самым надежным и какой из них будет следующим победителем, тогда он, возможно, смог бы не уходить на пенсию и сделать состояние, советуя миллионам людей, которые сегодня интересуются, какие взаимные фонды самые надежные. Мне кажется абсурдным, что этот планировщик сначала предполагает, что этот пенсионер ничего не знает об инвестировании, а затем высказывает предположение, что этот пенсионер гораздо более грамотен в финансовом отношении, чем большинство людей на рынке.

В этом совете финансового планировщика я могу найти еще много предположений и противоречий. Но я не могу понять одного: как может кто-нибудь давать какие-нибудь финансовые советы, зная так мало о конкретных условиях человека, ищущего ответы. И, тем не менее, миллионы и миллионы людей получают то, что богатый папа называл «финансовыми советами, которые шиты белыми нитками». Он называл их так потому, что это были финансовые советы для простаков. Это были финансовые советы, изготовленные по формуле, используемой десятками тысяч финансовых советников, просто повторяющих рекламные слоганы, которые их научила говорить компания, продающая финансовые товары.

Богатый папа придумал еще одно название: «финансовое планирование быстрого питания». Сегодня проблемы со здоровьем у миллионов людей вызваны именно употреблением продуктов быстрого питания, которые приятны на вкус, широко разрекламированы, хорошо упакованы и продаются повсюду. Богатого папу беспокоило, что у Западного мира появится не только проблема со здоровьем, связанная со слишком большим количеством быстрой и некачественной еды, но еще и проблема с благосостоянием, вызванная слишком большим количеством некачественных инвестиций.

Он говорил: «Если какие-нибудь продукты или инвестиции слишком легко купить, если они слишком разрекламированы и завернуты в удобную, привлекательную упаковку, если они продаются в каждой торговой конторе и на каждом углу, они могут оказаться вредны для вашего здоровья». К этому богатый папа добавлял: «Так же, как самую вкусную, самую здоровую и качественную еду, которая мне встречалась, подавали в крошечных захолустных ресторанчиках, некоторые из самых лучших инвестиций, которые я находил, предлагались в крошечных, мало кому известных местах, которыми управляли настоящие художники и одаренные гении, а не крупные корпорации». Он много раз напоминал своему сыну и мне одно мудрое высказывание: «Великолепную еду и великолепные инвестиции можно найти в одних и тех же местах по всему миру. Вся беда в том, что плохую еду и плохие инвестиции можно найти там же. Если вы желаете найти отличную еду и отличные инвестиции, вам сначала нужно узнать, что это такое. Только то, что какая-то вещь сама просится в руки, хорошо смотрится, красиво называется, доступна по цене и покупается всеми, еще не значит, что вам от нее будет польза».

Само собой, что я мог бы и дальше находить и подвергать сомнению предположения в ответе финансового планировщика. Но цель этой главы в другом. И в защиту финансовых планировщиков я скажу, что людям этой профессии приходится обслуживать миллионы людей, так что они могут давать только быстрые, заранее подготовленные ответы. У меня есть несколько друзей среди финансовых планировщиков, и они часто говорят: «Если у человека нет как минимум 250 тысяч долларов наличными для инвестирования, я не могу потратить на него много времени». Другими словами, если у вас нет больших денег, большинство финансовых планировщиков не могут позволить Себе уделить время для толкового совета. Им тоже нужно зарабатывать деньги, чтобы кормить семью и инвестировать средства в свою пенсию. Главное же предположение, которое я подвергаю сомнению, звучит так: «Эта стратегия носит название систематического изъятия и творит настоящие чудеса». Причина, по которой я подвергаю его сомнению, заключается в том, что это базовое предположение большей части индустрии финансового планирования. Поэтому в данном случае я не критикую финансового планировщика; скорее, я подвергаю сомнению предположение индустрии. Почти вся индустрия финансового планирования базируется на предположении, что фондовый рынок всегда находится на подъеме. Поэтому когда наш планировщик заявил: «Эта стратегия творит настоящие чудеса», — было бы правильнее сказать: «Эта стратегия творит настоящие чудеса, пока фондовый рынок на подъеме, если вы выбрали правильные фонды и если у вас достаточно денег в инвестиционном портфеле». На мой взгляд, такой ответ был бы намного правдивее и точнее.

Любой профессиональный инвестор, который удосужился изучить историю рынков, знает, что все рынки испытывают подъемы и спады, и никогда не поручится за будущее рынков, исходя из предположения, что они всегда только поднимаются.

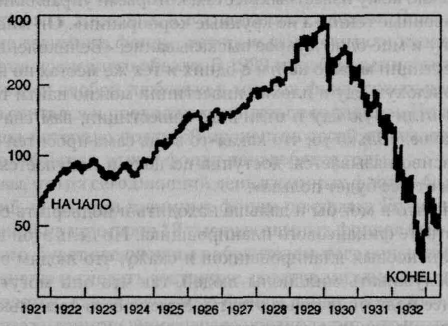

В третью книгу из серии «Богатый папа рекомендует»— «Руководство богатого папы по инвестированию» я включил диаграммы различных бумов и обвалов на рынке. Следующая диаграмма представляет крах фондового рынка на Уолл-Стрит в 1929 году.

Применяя предположение финансового планировщика «Эта стратегия носит название систематического изъятия и творит настоящие чудеса» к фактическим цифрам краха 1929 года, можно увидеть, на что похожи такие чудеса.

Средний промышленный индекс Доу-Джонса в 1921—1932 годах

Эти цифры представлены фирмой «Ibbotson Associates», и вот какие предположения можно к ним применить. Скажем, вы последуете совету «систематического изъятия» и будете снимать с вашего счета восемь процентов в год, оставляя остальные средства расти, «чтобы вы никогда не стали бедным». Кстати, это еще одно предположение индустрии финансового планирования.

Допустим, что в возрасте 65 лет у вас был один миллион долларов, и вы инвестировали его в «S&P Index» — группу крупных надежных компаний. Тут рынок начинает вести себя точно так же, как в 1929 году. Вот во что превратилась бы ваша пенсионная корзина с учетом инфляции, последовавшей за крахом

1929 года:

Конец Изменение Конечная Деньги

года стоимости стоимость на жизнь

(в-долларах) (в долларах) (в долларах)

1929 уход на пенсию 1000000 80000

1930 (461840) 487719 39017

Прежде чем двинуться дальше, я подумал, что следует объяснить значение этих цифр, на тот случай, если они покажутся невероятными. Цифры 1930 года отражают потерю 461 800 долларов (скобки означают, что это убыток, а не доход) и, следовательно, на счете останется 487 719 долларов от начальной цифры миллион долларов в 1929 году. Таким образом, в 1931 году этому человеку придется жить на 39 017 долларов (8 процентов от 487 719 долларов).

| 1931 | (294797) | 169976 | 13598 |

| 1932 | (10946) | 162166 | 12973 |

| 1933 | 63407 | 21 1 441 | 16915 |

| 1934 | (3 307) | 187389 | 14991 |

| 1935 | 98267 | 262 941 | 21 035 |

| 1936 | 145144 | 382 564 | 30607 |

| 1937 | (291 789) | 58391 | 4671 |

| 1938 | 25678 | 81 632 | 6531 |

| 1939 | (601) | 74884 | 5991 |

| 1940 | (13503) | 54826 | 4386 |

| 1941 | (10592) | 36334 | 3242 |

| 1942 | 10846 | 40530 | 2935 |

| 1943 | 18644 | 54205 | 4336 |

| 1944 | 23887 | 72196 | 5776 |

| 1945 | 70339 | 133795 | 10704 |

| 1946 | (39389) | 70858 | 5669 |

Итак, если у беби-бумера в 65 лет будет план категории DC стоимостью в миллион долларов, а рынок в точности повторит путь рынка в 1929 году, то к 82 годам этот беби-бумер потеряет более 90 процентов своего миллиона, и, вместо того чтобы жить на 80 тысяч в год, он будет пытаться прожить на 5669 долларов в год, что будет очень трудно.

Вот почему слова финансового планировщика «Эта стратегия носит название систематического изъятия и творит настоящие чудеса» окажутся правдой, и такая стратегия будет на самом деле творить чудеса только в том случае, если его предположения сбудутся (то есть рынок останется на подъеме). Но если предположения не оправдаются? Что, если рынок не станет вести себя в соответствии с предположениями? Что вы скажете этому пенсионеру через 20 лет? Многие из формул финансового планирования предполагают, что все будет хорошо, — основываясь на том, что рынок останется на подъеме. Ради судеб миллионов людей я надеюсь, что эти предположения оправдаются. И все же большинство профессиональных инвесторов знают, что в реальном мире рынки движутся в трех основных направлениях. Рынки идут на подъем, и это явление называется рынком быков. Рынки идут на спад, и это называется рынком медведей. Рынки двигаются в сторону, и это называется канализированным рынком.

Большинство пенсионных портфелей основываются на том предположении, что, в конечном счете, рынок всегда растет. Вот почему советники всегда говорят: «Инвестируйте на длительный срок». Чтобы компенсировать уязвимость рынка, то есть его движение вверх, вниз и в сторону, финансовые планировщики рекомендуют в качестве решения диверсификацию. И опять же, это может сработать, если инвестор вкладывает деньги на долгий срок, а не уходит на пенсию в тот момент, когда рынок находится на пике, за которым следует крах. Если это произойдет, то, как вы можете судить по таблице, любые предположения окажутся ложными.

Как видно из таблицы, в 1936 году рынок стоял очень высоко, даже выше, чем в 1929 году. И все же, если бы пенсионер последовал закону и продолжал изымать деньги каждый месяц, то у него было бы значительно меньше денег, на которых он мог заработать во время бума 1936 года. Это указывает на непреднамеренную ошибку в законе, ошибку, заключающуюся в том, что у пенсионера нижняя граница риска не определена, а потенциал роста в период роста рынка ограничен по причине ежемесячных изъятий. Как профессиональный инвестор, могу сказать, что этот сценарий слишком рискован в плане потерь и слишком ограничен в плане роста.

Так как рынки движутся вверх, вниз и в сторону, а большинство портфелей заполнены инвестициями, которые выгодны только при растущих рынках, это значит, что большинство портфелей средних инвесторов хороши лишь для одного из трех направлений. Богатый папа сказал мне однажды: «Большинство из нас слышали о русской рулетке. Это игра, когда человек берет шестизарядный револьвер и заряжает в него всего один патрон. Затем он вращает барабан, приставляет револьвер к голове, надеясь, что боек ударит в одну из пяти пустых камер. Другими словами, у него шансы пять к одному. В случае с пенсионным планом, заряженным взаимными фондами, человек вращает барабан всего с тремя камерами, причем две из трех заряжены. Другими словами, ваши шансы на проигрыш равны двум из трех. Попробуйте сказать мне, что это не риск».

Диверсификация не обязательно защитит вас от дефективной системы с неограниченным риском потерь и ограниченным потенциалом роста. Это значит, что ваш пенсионный план может не дать вам того, что нужно для жизни, если дела пойдут не по плану.

Несмотря на то что после 1929 года рынок в конечном итоге собрался с силами и вернулся на прежние позиции, факты говорят, что он оставался на спаде почти 25 лет. И хотя этот период может показаться коротким по сравнению со всей историей рынков, не забудьте, что спад рынка с 1929 по 1932 год уничтожил 80 процентов большинства портфелей". Потеря 80 процентов всего, что вы накопили за всю свою жизнь, может сделать эти два года очень длинными. Поэтому даже если рынок имеет общую тенденцию к росту, перспектива пережить годы последовательных спадов и смотреть, как ваш портфель медленно худеет, может стоить вам немало бессонных ночей, даже если вы знаете, что в конечном итоге рынки снова начнут подниматься — в соответствии с вашими предположениями.