Новые формы бухгалтерской отчетности за 2011 год Содержание

| Вид материала | Отчет |

- Темы курсовых работ по курсу «Бухгалтерская (финансовая) отчетность» Сущность и значение, 18.4kb.

- Концепция развития бухгалтерской отчетности в РФ. Состав, порядок и сроки представления, 247.65kb.

- Сравнительный анализ основных требований к бухгалтерской (финансовой) отчетности, 483.2kb.

- Отчетности, допущения и требования, 242.9kb.

- Приказ Минфина России от 22. 07. 2003 n 67н (далее Приказ n 67н), содержащий формы, 404.19kb.

- Вопросы к экзамену по дисциплине «Анализ финансовой отчетности», 27.46kb.

- Пояснительная записка к бухгалтерской отчетности за 2010 год (тыс руб.) Пояснительная, 938.86kb.

- Приказом Минфина России от 2 июля 2010 г. №66н утверждены новые формы бухгалтерской, 71.22kb.

- Темы курсовой работы. Система нормативного регулирования бухгалтерской «Бухгалтерской, 172.72kb.

- Задачи, содержание и виды анализа бухгалтерской (финансовой) отчётности. Тема Анализ, 26.51kb.

Новые формы бухгалтерской отчетности за 2011 год

Содержание

Состав бухгалтерской отчетности 1

Формы бухгалтерской отчетности 2

Сопоставимые данные в бухгалтерской отчетности 2

Особенности заполнения бухгалтерской отчетности организациями-субъектами малого предпринимательства 2

Формирование и отправка с помощью ПК «Спринтер» бухгалтерской отчетности с пояснительной запиской 3

Изменения в бухгалтерской отчетности 5

Новые формы бухгалтерской отчетности, по которым организации будут обязаны отчитываться, начиная с годовой бухгалтерской отчетности за 2011 год, утверждены приказом Минфина России «О формах бухгалтерской отчетности организаций» от 2 июля 2010 г. № 66н, далее — Приказ № 66н (в ред. приказа Минфина России от 05.10.2011 г. № 124н).

Состав бухгалтерской отчетности

Пунктом 2 Приказа № 66н установлено, что в состав бухгалтерской отчетности включены:

◦ бухгалтерский баланс,

◦ отчет о прибылях и убытках,

◦ отчет об изменениях капитала,

◦ отчет о движении денежных средств (обратите внимание, что этот отчет теперь заполняется по правилам недавно утвержденного ПБУ 23/2011 “Отчет о движении денежных средств”),

◦ отчет о целевом использовании полученных средств (заполняется общественными организациями, не осуществляющими предпринимательскую деятельность).

Сравнивая с прежним составом, в списке отсутствует форма 5 “Приложение к бухгалтерскому балансу”. По новым правилам форму 5 и пояснительную записку должны заменить Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках. Пояснения могут быть составлены в табличной и (или) текстовой форме. Примерная форма Пояснений в виде таблицы приведена в Приложении № 3 к приказу, при этом организация может выбрать рекомендованный вариант формы или разработать свою форму, но с обязательным условием, чтобы в Пояснениях была раскрыта вся существенная информация для заинтересованных пользователей.

Повторимся, Пояснения, это, по сути, ныне действующая «пятая» форма. Однако различия в них все же есть, приведем их.

1. В формах Пояснений кроме показателей на начало и конец отчетного периода и изменений за период, для сопоставимости показателей данные по строкам приводятся также и за предыдущий год.

2. Информация по наличию и движению НИОКР по объектам (группам объектов) объединена в одном разделе «Нематериальные активы и расходы на НИОКР».

3. В раздел «Основные средства» Пояснений включен новый подраздел «Незавершенные капитальные вложения» с указанием понесенных затрат, списанием затрат и принятием капитальных вложений к учету в качестве основных средств.

4. Из справочной информации в отдельный раздел выведены показатели «Изменения стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации» с указанием конкретных объектов основных средств, подвергшихся модернизации.

5. В разделе «Финансовые вложения» необходимо указывать дополнительную информацию: изменения финансовых вложений за период (выбытие, начисление процентов и т.д.), их иное использование.

6. Пояснения дополнены разделом «Запасы», где должна раскрываться информация по группам запасов: остатки на начало и конец года, изменения за период (поступило, выбыло, резерв под снижение стоимости, в залоге и т.д.).

7. В разделе «Дебиторская и кредиторская задолженности» информацию необходимо будет раскрыть в разрезе изменений за период (поступление, причитающиеся проценты, погашение, восстановление резерва, перевод из долгосрочной в краткосрочную и т.д.) и отдельно выделить просроченную дебиторскую и кредиторскую задолженности.

8. Пояснения дополнены разделом «Резервы под условные обязательства».

Формы бухгалтерской отчетности

Образцы форм отчетности, утвержденные Приказом № 67н, были рекомендованными. И организации сами могли разрабатывать и утверждать формы, которые фактически ими используются. Но основная масса организаций применяла рекомендованные финансовым ведомством формы без каких-либо изменений. Видимо, это и послужило аргументом в пользу утверждения обязательных форм.

Формы, утвержденные Приказом № 66н, являются обязательными к применению. Более того, организациям запрещено вносить в них изменения.

Сопоставимые данные в бухгалтерской отчетности

Теперь в бухгалтерском балансе не две, а три графы – данные на отчетную дату, на конец года, предшествующего отчетному, и на начало этого года (точнее – на конец года, предшествующего предыдущему).

Особо следует обратить внимание на еще одно новшество – на отчетную дату для сопоставимых данных. При составлении бухгалтерского баланса по форме, утвержденной Приказом № 67н, мы указывали в качестве сопоставимых данные на начало отчетного года (на 1 января). В новой же форме приводятся данные на 31 декабря соответствующего года.

Изменение дат сопоставимых показателей связано и с введением в действие ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности». Пункт 9 этого Положения предусматривает ретроспективное исправление существенных ошибок, то есть пересчет сравнительных показателей бухгалтерской отчетности, исходя из предположения, что ошибка никогда не была совершена.

Например, если в 2011 году выявлена существенная ошибка, относящаяся к 2010 году, то бухгалтер при ее исправлении изменяет показатели бухгалтерского баланса на 31.12.2010, отчета о прибылях и убытках за 2010 год и иные показатели бухгалтерской отчетности за 2010 год так, как будто ошибка в 2010 году допущена не была, а все операции были отражены в бухгалтерском учете и в бухгалтерской отчетности корректно.

Особенности заполнения бухгалтерской отчетности организациями-субъектами малого предпринимательства

Если ранее малые предприятия (не подлежащие обязательному аудиту) могли представлять годовую отчетность только в объеме двух форм, бухгалтерского баланса и отчета о прибылях и убытках, то с 2011 года никаких исключений по объему форм для них нет. Это значит, что все формы должны включаться в состав годовой отчетности даже малыми предприятиями. Однако для них предусмотрено:

— в бухгалтерский баланс и отчет о прибылях и убытках включать показатели только по группам статей (без детализации показателей);

— в приложениях к бухгалтерскому балансу и отчету о прибылях и убытках приводить только наиболее важную информацию, без которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Таким образом, некоторые послабления, хотя и не такие существенные, как раньше, для малых предприятий остались и в 2011 году.

Формирование и отправка с помощью ПК «Спринтер» бухгалтерской отчетности с пояснительной запиской

Пояснительная записка представляется в виде отдельного файла в одном из перечисленных форматов: .xls, .doc, .rtf, .tif, .pdf, .jpg.

Кроме того, в составе электронной отчетности появилось аудиторское заключение, также в виде отдельного файла. Допустимые форматы для него – .tif, .pdf, .jpg. Поскольку формат .doc не предусмотрен, видимо, налоговые органы желают получать сканированную копию документа с подписью и печатью.

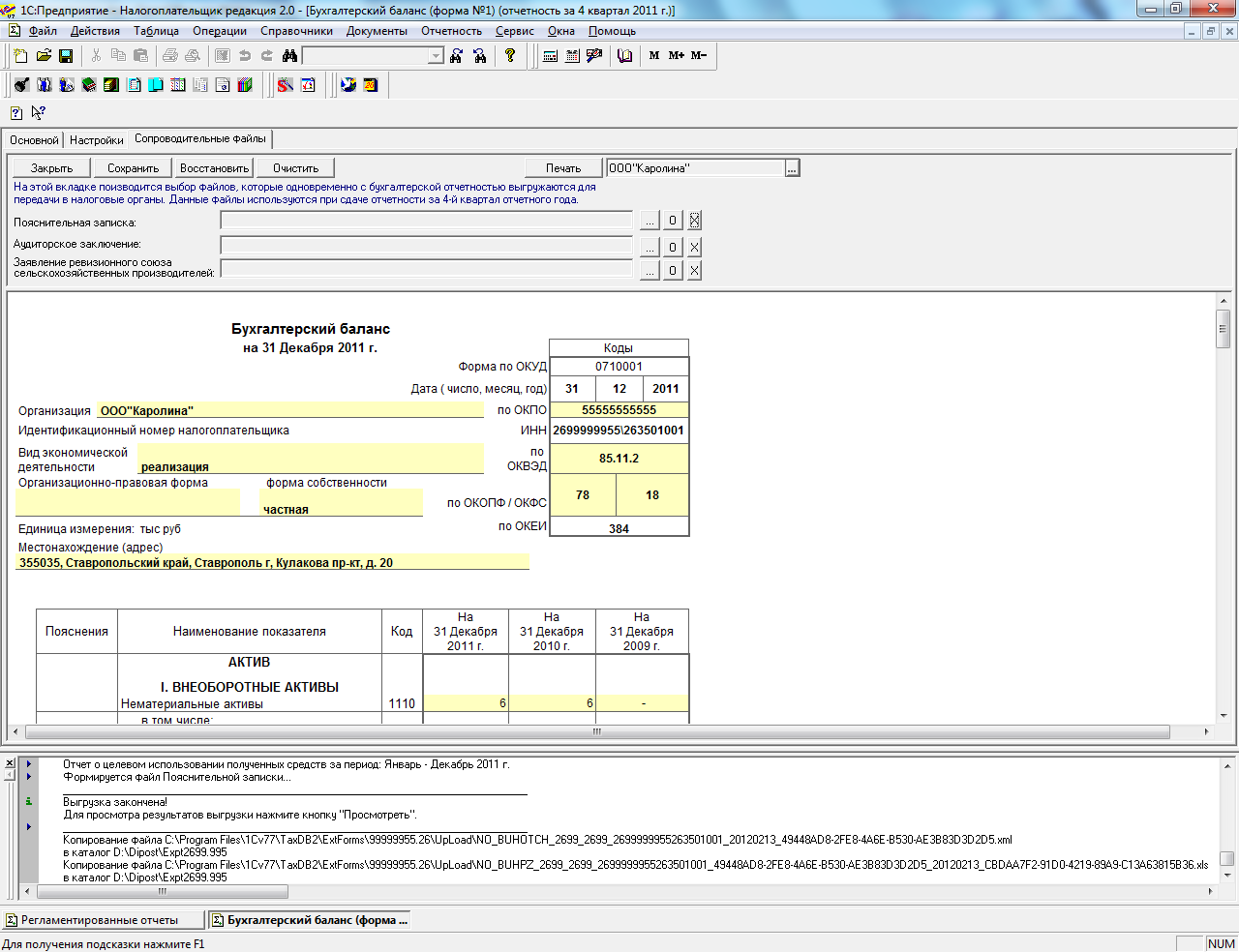

Д

ля того, чтобы прикрепить пояснительную записку, необходимо нажать закладку Сопроводительные файлы. Затем нажимаем кнопку ... и прикрепляем нужный файл.

ля того, чтобы прикрепить пояснительную записку, необходимо нажать закладку Сопроводительные файлы. Затем нажимаем кнопку ... и прикрепляем нужный файл.К

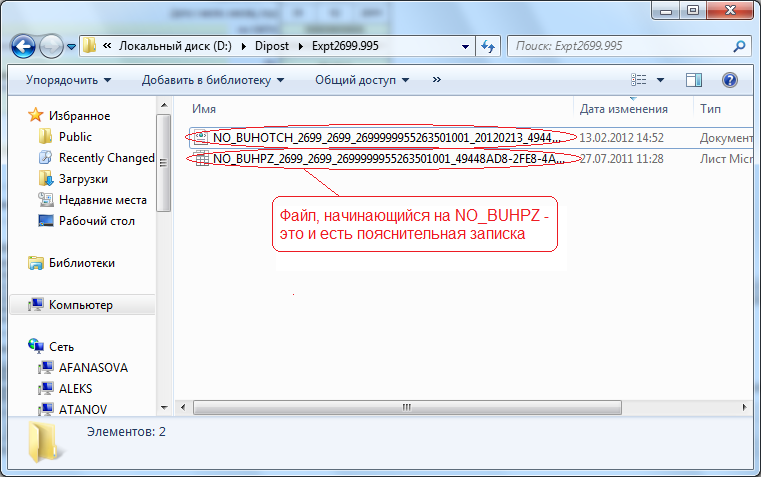

огда форма будет выгружена, в папке С:\Dipost\ExptХХХХ.ХХХ, где ХХХХ.ХХХ - номер Вашего ящика или в любой другой папке выгрузки, которую Вы используете, появятся 2 файла (бухгалтерская отчетность и пояснительная записка):

огда форма будет выгружена, в папке С:\Dipost\ExptХХХХ.ХХХ, где ХХХХ.ХХХ - номер Вашего ящика или в любой другой папке выгрузки, которую Вы используете, появятся 2 файла (бухгалтерская отчетность и пояснительная записка):

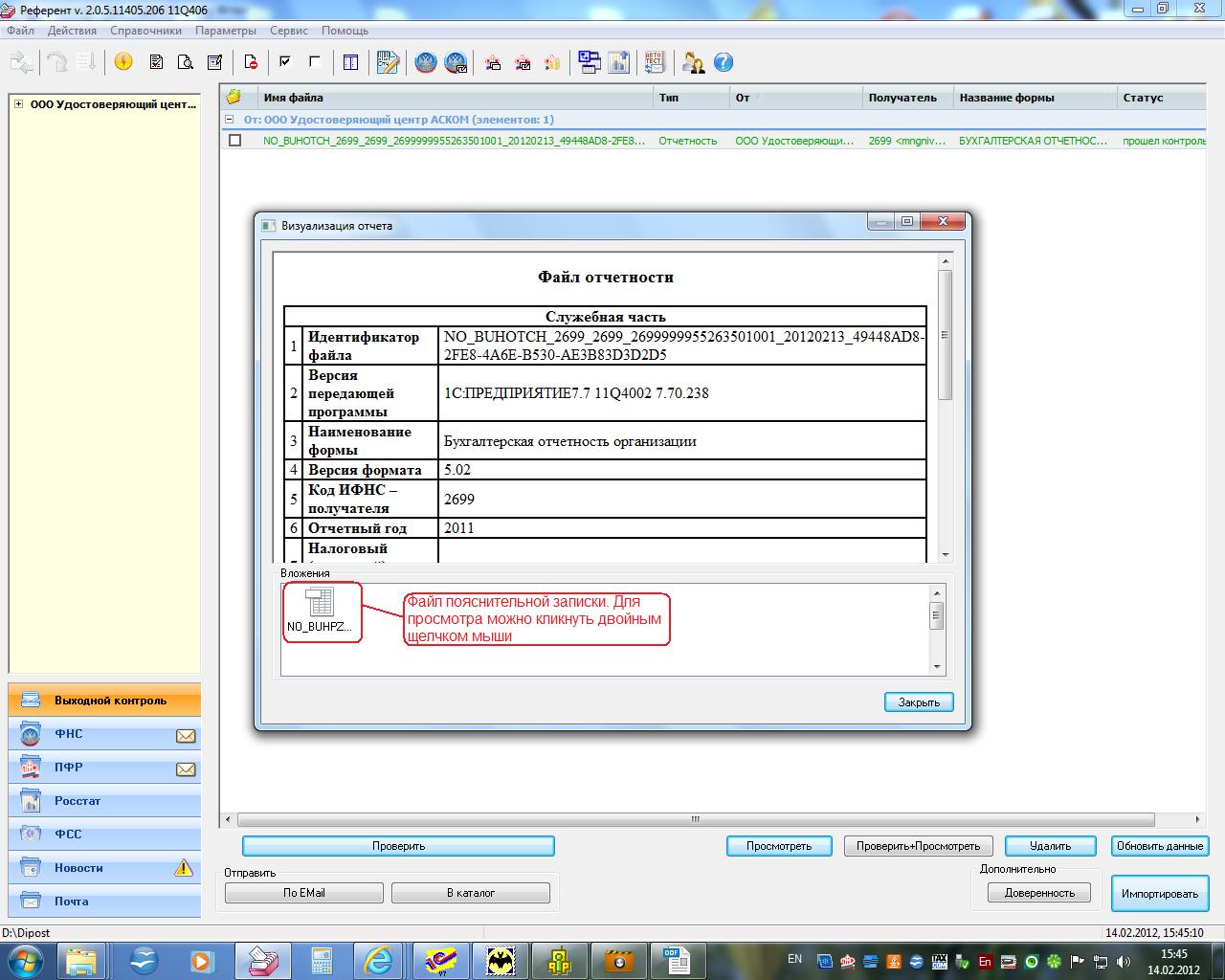

В Референте будет отображаться только сам файл бухгалтерской отчетности (одна строка), но при нажатии на кнопку Просмотреть во вложениях можно будет просмотреть приложенный файл пояснительной записки.

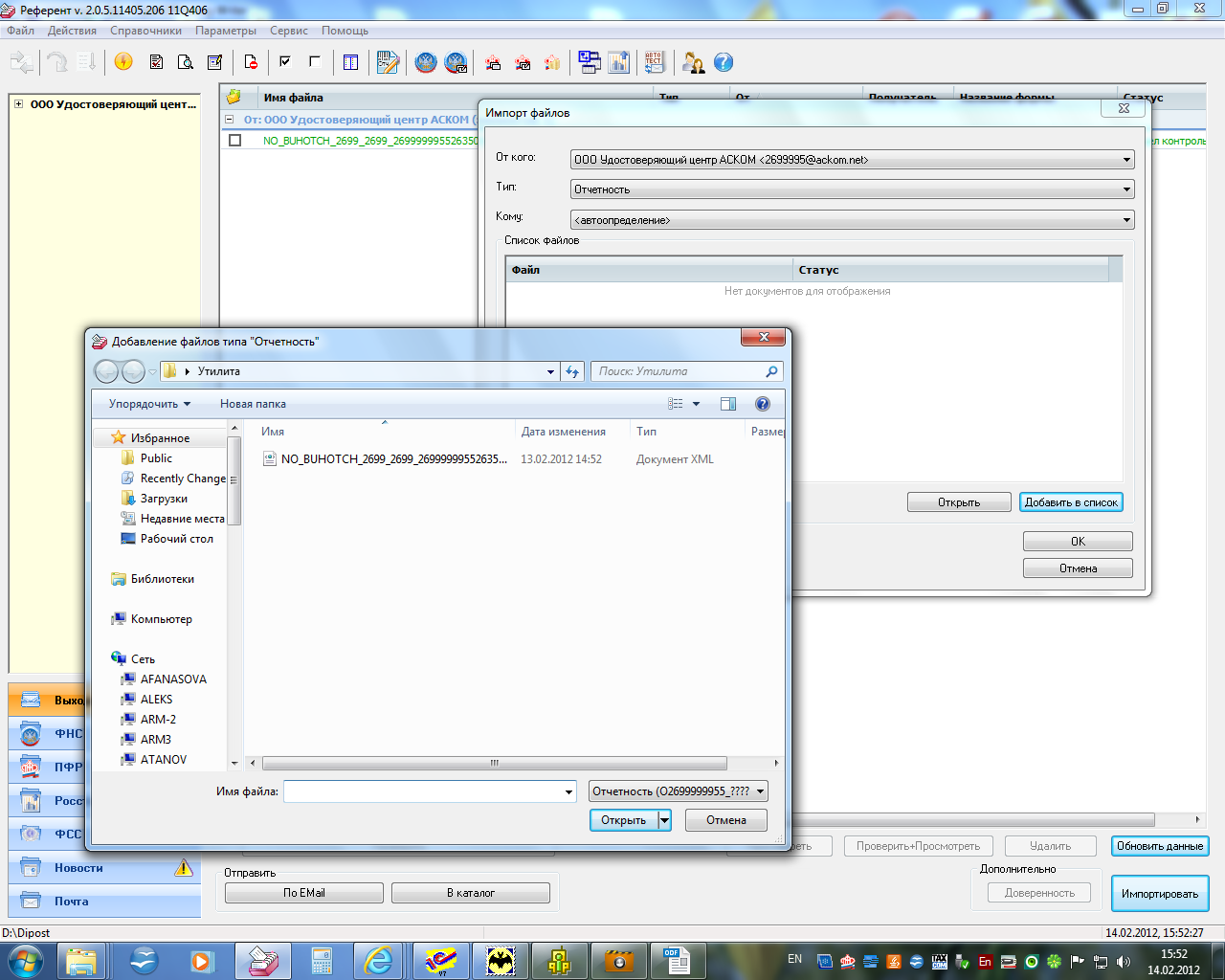

ВАЖНО! Если Вы вручную импортируете бухгалтерскую отчетность в Референт, то убедитесь, что в папке, откуда будут импортироваться файлы, лежат ОБА файла (бухгалтерская отчетность и сопроводительная записка). При нажатии кнопки «Добавить» в список в данной папке визуализироваться будет только файл бухгалтерской отчетности, но при этом импортированы будут оба файла.

Изменения в бухгалтерской отчетности

Поскольку кардинальных изменений в формы бухгалтерской отчетности не внесено, остановимся на изменениях, заслуживающих особое внимание бухгалтеров.

Бухгалтерский баланс и отчет о прибылях и убытках

1. В бухгалтерской отчетности, представляемой в органы государственной статистики и другие органы государственной власти (налоговые инспекции), в данные формы отчетности добавляется еще одна графа «Код», где указываются соответствующие коды показателей. Перечень кодов содержится в Приложении № 4 к приказу.

2. Состав статей бухгалтерского баланса сократился, дополнительные расшифровки (запасы, дебиторская и кредиторская задолженность, резервный капитал) исчезли. Однако информация к строке бухгалтерского баланса (отчета о прибылях и убытках), которая является существенной для оценки заинтересованными пользователями финансового положения организации, должна раскрываться в Пояснениях. Номер таких Пояснений должен указываться в специально отведенной графе.

3. Из состава внеоборотных активов бухгалтерского баланса исключено незавершенное строительство. В то же время появилась новая строка «Результаты исследований и разработок».

4. В разделе III баланса «Капитал и резервы» введена новая строка «Переоценка внеоборотных активов», а строка «Добавочный капитал» должна отражаться без учета переоценки.

5. В разделе IV баланса «Долгосрочные обязательства» появился новый показатель «Резервы под условные обязательства».

6. В новой форме баланса исключена «Справка о наличии ценностей, учитываемых на забалансовых счетах», а в новой форме отчета о прибылях и убытках исключена «Расшифровка отдельных прибылей и убытков».

7. В Справочной информации отчета о прибылях и убытках теперь указывается «Совокупный финансовый результат периода», который складывается из суммы вновь введенных показателей по строкам «Чистая прибыль (убыток)», «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода» и «Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода».

Отчет об изменениях капитала

1. В отчете об изменениях капитала поменялась структура показателей: расшифровка строки «Изменения в Учетной политике» выведена в отдельный раздел «Корректировки в связи с изменением учетной политики и исправлением ошибок».

2. Раздел «Резервы» - исключен.

3. Показатель «Чистые активы» переведен из Справки в отдельный раздел и данные по нему приводятся аналогично данным баланса, в сопоставимости за три отчетных периода.

4. Кроме того, в форму добавлена еще одна графа «Собственные акции, выкупленные у акционеров».

Отчет о движении денежных средств

1. Претерпела незначительные изменения структура показателей отчета о движении денежных средств: остаток денежных средств на начало и конец периода, результат движения денежных средств выведены в конец формы.

2. Строки «Чистые денежные средства от _____ деятельности» переименован в «Результат движения денежных средств от ______ деятельности».