Экономическая оценка финансового состояния предприятия ОАО «рыбокомбинат ханты-мансийский»

| Вид материала | Документы |

- Экономическая оценка финансового состояния, 81.64kb.

- Простейшая комплексная оценка финансового состояния предприятия на основе нечетко-множественного, 181.89kb.

- Методические основы проведения анализа финансового состояния предприятия правовое обеспечение, 29.74kb.

- Положение о порядке оценки банковских рисков в ОАО ханты-мансийский банк; Положение, 161.13kb.

- Коэффициентный анализ финансового состояния ОАО «Белон» Оценка имущественного состояния, 374.83kb.

- Методические основы стабилизации деятельности предприятия 26 Исследование причин кризисного, 61.35kb.

- Методика анализа финансового состояния 14 2 анализ финансового состояния ООО «Аллегро», 1391.2kb.

- Методика факторного анализа прибыли от реализации продукции (работ, услуг). Факторный, 19.49kb.

- Секретарю антинаркотической комиссии, 679.8kb.

- Всистеме принятия решений данные, полученные путём анализа финансового состояния организации,, 348.6kb.

ЭКОНОМИЧЕСКАЯ ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ОАО «РЫБОКОМБИНАТ ХАНТЫ-МАНСИЙСКИЙ»

Ярема А.С.

Научный руководитель: Богомолова Любовь Леонидовна, к.э.н. доцент

ГОУ ВПО «Югорский государственный университет», г. Ханты-Мансийск

В данной статье рассматривается финансовое состояние предприятия ОАО «Рыбокомбинат Ханты-Мансийский». Вследствие проведенного анализа приведены мероприятия направленные на улучшение финансового состояния.

В условиях рыночных отношений от предприятия требуется повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективности форм хозяйствования и управления производством.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Результаты анализа финансового состояния предприятия помогают правильно распределять финансовые ресурсы предприятия, так как от этого зависит вся его дальнейшая деятельность. Это связано с тем, что финансовая устойчивость предприятия предполагает такое движение денежных потоков, которое обеспечивает постоянное превышение поступления доходов над расходами. Таким образом, финансовое состояние определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям. Наилучшим способом объективной достоверной оценки финансового состояния предприятия является его анализ, который позволяет отследить тенденции развития предприятия, дать комплексную оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия на основе изучения причинно-следственной взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности.

Ликвидность баланса определяется как степень покрытия обязательств организации её активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Таблица 1

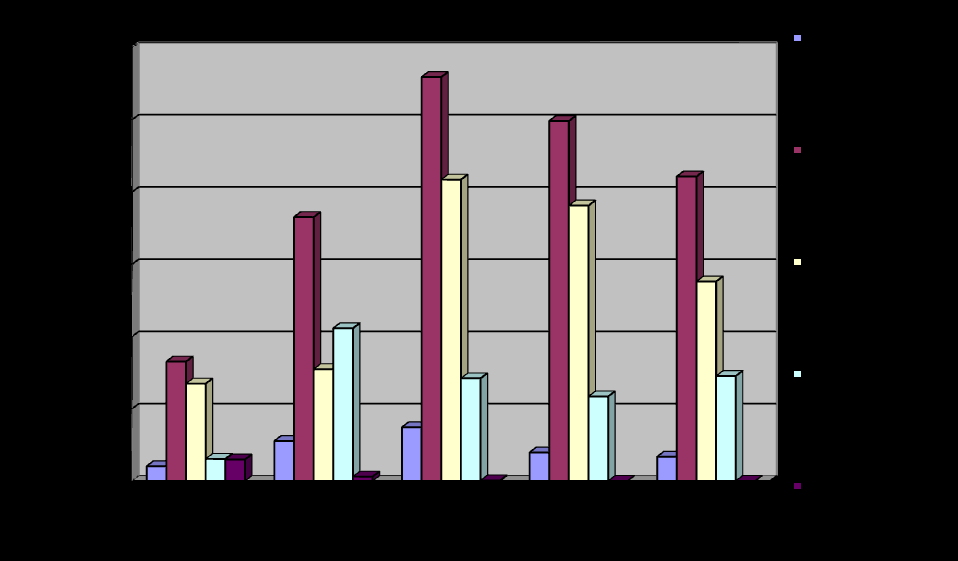

Исходные данные для оценки ликвидности баланса ОАО "Рыбокомбинат Ханты-Мансийский"

| Актив | Сумма тыс. руб. | Пассив | Сумма тыс. руб. | ||||||||

| 2006 г. | 2007 г. | 2008 г. | 2009 г. | 2010 г. | 2006 г. | 2007 г. | 2008 г. | 2009 г. | 2010 г. | ||

| А1 | 643 | 17855 | 85 | 599 | 1621 | П1 | 14630 | 40077 | 36208 | 24510 | 32694 |

| А2 | 19755 | 52378 | 56313 | 42523 | 51 031 | П2 | 5943 | 1188 | 142 | 0 | 0 |

| А3 | 6948 | 13935 | 17341 | 10228 | 2398 | П3 | 671 | 671 | 8990 | 5446 | 0 |

| А4 | 26937 | 30971 | 83404 | 76246 | 55218 | П4 | 33039 | 73203 | 111803 | 99640 | 84 278 |

Самое высокое значение наиболее ликвидных активов наблюдается в 2007 г., оно составляет 17855 тыс. руб., самое же низкое значение в 2008 г., оно составляет лишь 85 тыс. руб.

Быстрореализуемые активы предприятия максимальны в 2008 г., они составляют 56313 тыс. руб., а самые минимальные в 2006 г., они составляют 19755 тыс. руб.

Что касается медленно реализуемых активов предприятия, то здесь более высокий уровень, достигнут в 2007 г. – 13935 тыс. руб., а в 2010 г. этот уровень является минимальным и составляет 2398 тыс. руб.

В 2008 г. у данного предприятия самый высокий уровень труднореализуемых активов 83404 тыс. руб., а в 2006 г. наблюдается самый минимальный уровень внеоборотных активов без долгосрочных финансовых вложений.

Что касается пассива баланса, то здесь наиболее срочные обязательства максимальны в 2007 г., они составляют 40077 тыс. руб., а минимальны они в 2006 г. 14630 тыс. руб.

В 2009 г. и 2010 г. на предприятии отсутствуют краткосрочные займы и кредиты, но в 2006 г. они составляют 5943 тыс. руб.

В 2010 г. отсутствуют как краткосрочные займы и кредиты, так и долгосрочные обязательства, а в 2008 г. эти долгосрочные обязательства у предприятия являются максимальными 8990 тыс. руб.

Что касается собственных средств организации, то в 2008 г. они максимальны и составляют 111803 тыс. руб., а минимальное значение наблюдается в 2006 г. 33039 тыс. руб.

По вышерассмотренным данным, оценим ликвидность баланса предприятия.

Таблица 2

Оценка ликвидности баланса ОАО "Рыбокомбинат Ханты-Мансийский"

| Абсолютно ликвидный баланс | 2006 г. | 2007 г. | 2008 г. | 2009 г. | 2010г. |

| А1 ≥ П1 | А1 ≤ П1 | А1 ≤ П1 | А1 ≤ П1 | А1 ≤ П1 | А1 ≤ П1 |

| А2 ≥ П2 | А2 ≥ П2 | А2 ≥ П2 | А2 ≥ П2 | А2 ≥ П2 | А2 ≥ П2 |

| А3 ≥ П3 | А3 ≥ П3 | А3 ≥ П3 | А3 ≥ П3 | А3 ≥ П3 | А3 ≥ П3 |

| А4 ≤ П4 | А4 ≤ П4 | А4 ≤ П4 | А4 ≤ П4 | А4 ≤ П4 | А4 ≤ П4 |

Анализ ликвидности баланса показал, что его структура отличается от оптимальной с позиции ликвидности, но приближен к оптимальной структуре. Невыполнение одного из трех неравенств, свидетельствует о нарушении ликвидности баланса. При этом недостаток средств по одной группе активов не компенсируется их избытком по другой группе.

Следовательно, можно сделать вывод, что предприятие не является абсолютно ликвидным.

Рассмотрим, к какому типу финансовой устойчивости относится предприятие ОАО «Рыбокомбинат Ханты-Мансийский».

Таблица 3

Показатели для определения типа финансовой устойчивости предприятия

| Показатели | 2006г. | 2007г. | 2008г. | 2009г. | 2010г. |

| Запасы (ст. 210) | 4082 | 11045 | 14855 | 7874 | 6704 |

| Источники собственных средств (ст. 490) | 33039 | 73033 | 111803 | 99640 | 84278 |

| Основные средства и прочие внеоборотные активы (ст. 190) | 26937 | 30939 | 83404 | 76246 | 55218 |

| Наличие собственных оборотных средств (ст. 490-190) | 6102 | 42264 | 28399 | 23394 | 29060 |

| Краткосрочные кредиты и заемные средства (ст. 610) | 5943 | 1188 | 142 | 0 | 0 |

Так как за все рассматриваемые пять лет, запасы меньше суммы собственных оборотных средств и краткосрочных кредитов, можно сделать вывод, что предприятие имеет абсолютную финансовую устойчивость, следовательно, запасы и затраты полностью покрываются источниками формирования.

Для улучшения финансового состояния ОАО «Рыбокомбинат Ханты-Мансийский» можно предложить несколько вариантов решений.

В частности, рассматривается возможность налаживания глубокой переработки сырья (производство консервов). Рост объемов и расширение ассортимента выпускаемой продукции, создает предпосылки для увеличения количества рабочих мест, удовлетворяет растущие потребности населения в рыбной продукции. Но для реализации данного проекта необходимо довольно таки много средств, которых у предприятия нет. Исходя из того что рыбная отрасль заведомо убыточна и не рентабельна, то одним из главных мероприятий по улучшению финансового состояния является государственная поддержка предприятий этой отрасли в форме дотаций.

С целью улучшения финансового состояния ОАО «Рыбокомбинат Ханты - Мансийский» целесообразно, как показал анализ, проводить мероприятия по сокращению дебиторской задолженности предприятия. Для этого можно предложить следующие мероприятия:

1) Исключение из числа партнеров предприятия дебиторов с наиболее высоким и зачастую неоправданным уровнем риска, во избежание длительных задержек оплаты и риска неплатежей.

2) Использование возможности оплаты дебиторской задолженности векселями, ценными бумагами, поскольку ожидание оплаты «живыми деньгами» может обойтись гораздо дороже.

4) Формирование условий обеспечения взыскания дебиторской задолженности. В процессе формирования этих условий на предприятии должна быть определена система мер, гарантирующих получение долга. К таким мерам относятся: оформление товарного кредита обеспеченным векселем; требование страхования дебиторами кредитов, предоставляемых на продолжительный период и др.

5) Формирование системы штрафных санкций за просрочку исполнения обязательства контрагентами-дебиторами. Начисляя и предъявляя покупателям и заказчикам пени за пользование чужими денежными средствами можно компенсировать задержку в получении денежных средств.

6) Отслеживание (контроль) соотношения дебиторской и кредиторской задолженности, так как значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования.

7) Формирование системы скидок, которые оказывают значительное влияние на дебиторскую задолженность. Возможно предоставление торговых скидок и скидок за оплату в срок.

Список литературы:

- Бем-Баверк О. Основы теории ценности хозяйственных благ [Текст]: учеб. пособие. / О. Бем-Баверк. – М.: Экономика. - 2002. – 340 с.

- Бланк И. А. Управление прибылью [Текст]: учеб. пособие. / И.А. Бланк. - Киев: Ника-Центр. – 2007. – 768 с.

- Ершова С.А. Анализ и диагностика финансово-хозяйственной деятельности предприятия [Текст]: учеб. пособие. / С.А. Ершова. – СПб.: ГАСУ. - 2007. – 155 с.