Умови здійснення ефективного контролю у менеджменті

| Вид материала | Документы |

- 1: Сутність, мета та завдання внутрішньогосподарського контролю, 72.98kb.

- Європейська соціальна хартія (переглянута) Перша національна доповідь Уряду України, 2155.04kb.

- Декрет Кабінету Міністрів України "Про систему валютного регулювання та валютного контролю"., 172.58kb.

- Про затвердження Програми здійснення ефективного управління органами місцевого самоврядування, 31.3kb.

- Тема: Методи прийняття раціональних рішень у менеджменті, 61.09kb.

- Про здійснення державного контролю у сфері охорони навколишнього природного середовища, 1869.38kb.

- Порядок здійснення митного оформлення імпортних товарів у тарі І пакувальних матеріалах, 67.48kb.

- Азарян О. М. Ефективне функціонування споживчого ринку: параметри та умови, 85.75kb.

- Тя І здоров'я населення, навколишнього природного середовища та періодичності здійснення, 297.79kb.

- Порядок виконання покарань, не пов'язаних з позбавленням волі, та здійснення контролю, 1688.87kb.

Тема: Умови здійснення ефективного контролю у менеджменті

Зміст

Вступ 3

1. Сутність і призначення функції ефективного контролю 5

2. Контроль як вид управлінської діяльності 12

3. Процес і принципи контролювання 18

4. Організація і здійснення процесу контролювання 26

Висновки 33

Список використаних джерел 36

Додатки 38

Вступ

Контроль як основна функція менеджменту поєднує види управлінської діяльності, пов'язані з формуванням інформації про стан і функціонування об'єкта керування (облік), вивченням інформації про процеси й результати діяльності (аналіз), роботою по діагностиці й оцінці процесів розвитку й досягнення цілей, ефективності стратегій, успіхів і прорахунків у використанні коштів і методів керування.

Остання стадія контролю пов'язана із з'ясуванням проблем і причин їхнього виникнення, що і є підставою для активних дій по коректуванню відхилень від мети й плану діяльності. Слід зазначити, що всі розглянуті стадії функції контролю здійснюються одночасно, тобто контроль може бути в процесі діяльності й після її завершення, а система організації контрольної діяльності залежить від конкретної ситуації.

У значній мірі ефективність функції контролю визначається методологією, тобто попередніми дослідженнями й розробкою принципів, правил, інструкцій, а також критеріїв оцінки й показників, що вимірюють окремі сторони діяльності й процеси. Крім того, необхідна розробка процедур проведення контрольних операцій, підбор і підготовка управлінського персоналу, здатного до такої роботи.

Виконання функції контролю вимагає високої професійної підготовки, досвіду роботи з людьми. Фахівець в області контролю повинен бути організованим і доброзичливим, що може дати більший ефект, чим твердий контроль і тверді санкції, хоча останнє багато в чому визначається видом робіт, самостійністю виконання й інших ситуаційних факторів. У всякому разі менеджери відповідають за ефективність своїх рішень матеріально, адміністративно, морально, тобто своїм престижем і кар'єрою.

Функцію контролю, виходячи з її ролі в процесі керування, називають функцією зворотного зв'язку менеджменту з об'єктом керування. Значення даної функції обумовлено природою економічної діяльності менеджерів, які здійснюють процес керування цією діяльністю й через діяльність людей відповідно до об'єктивного характеру відтворювальних процесів і з урахуванням суб'єктивних факторів зовнішнього й внутрішнього середовища, що впливають на цей розвиток.

Актуальність теми. Контроль потрібний для того, щоб бути упевненим в ефектності діяльності підприємства. Однак сама функція контролю — поняття неоднозначне. Види діяльності, що включаються за функціональною ознакою поділу управлінської праці в контроль, такі широкі, що для того, щоб побачити їх у процесі управління, ми повинні розглянути їх на широкому фоні певних понять і впливів, перш ніж обговорювати основні принципи і цілі.

Тема: Умови здійснення ефективного контролю у менеджменті.

Мета: розкрити сутність здійснення ефективного контролю в менеджменті та його роль в розвитку економіки України.

Основні завдання:

1. охарактеризувати та розкрити сутність концепцій здійснення контролю у менеджменті;

2. визначити чинники ефективного контролю.

Контролювання — це діяльність управлінських працівників (найчастіше керівників), з встановлення відповідності отриманого результату (факту його появи) плановим стандартам і критеріям або оцінка ступеня відхилення результату від стандарту (критерію).

Для ефективного контролю необхідно дотримуватися принципів результативності, адресності, сприйняття, своєчасності, гнучкості й економічності.

1. Сутність і призначення функції ефективного контролю

Нагальною потребою для менеджерів, що займаються управлінням процесами, є вміння об'єктивно оцінювати факти.

Факти — це інформація, що відображає дійсний стан справ, результати діяльності, стан здійснення процесів (виробничих, підготовки і реалізації управлінських рішень).

Функція контролю служить для оцінки рівня результативності зафіксованих фактів. Адже без оцінки отриманого результату організація не може визначити, наскільки добре вона функціонує і чи забезпечує досягнення поставлених цілей. Час від часу система управління повинна порівнювати відомості про фактичний стан організації з тим станом, де вона має знаходитись відповідно до розроблених планів.

Із загального визначення поняття управління випливає, що управління існує як процес тільки тоді, коли є факт досягнення цілі. Отже, контролювання — це процес людської діяльності, спрямований на встановлення корисності факту, що здійснився, його направленості на досягнення цілі або визначення ступеню відхилення від плану досягнення цілі, допущеного окремою особою, групою осіб або організацією в цілому. У цьому сенсі функція контролю — це здатність організації вчасно сприймати факт досягнення результату (цілі) або встановлювати помилки, що шкодять досягненню цілей організації.

Отже, функція контролю спрямована на встановлення помилок і обмеження їхнього нагромадження в діяльності менеджменту організації.

Невизначеність є основною умовою, у якій менеджерам доводиться приймати рішення. Люди, що беруть участь у підготовці рішення (збір, аналіз, обробка інформації, вироблення варіантів рішення) і його реалізації (виконанні), є основним джерелом невизначеності. їхнє поводження важко спрогнозовувати і воно залежить від багатьох особистісних характеристик і умов роботи. Менеджеру важливо розуміти, що вони можуть досягти яких-небудь результатів, тільки працюючи разом з людьми і за посередництва людей. У цьому процесі функція контролю дозволяє менеджеру переконатися, що люди, які беруть участь у процесі прийняття і виконання рішень, діють так, як потрібно. Крім того, у процесі контролювання менеджер може вчасно виявити проблеми і не дозволити їм перерости в кризу.

Отже, функція контролю допомагає своєчасному подоланню проблем в організації спільної праці на виробництві і в управлінні.

Спілкування з людьми є основним методом у діяльності менеджерів. Комунікації в роботі менеджера будуються на вмінні "говорити мовою" тієї особи, з якою ведеться робота. В організації ефективних комунікаційних зв'язків функція контролю виконує роль зворотного зв'язку.

Отже, контроль, що використовується у процесах комунікацій у формі зворотного зв'язку, дозволяє керівнику переконуватися в тому, що підлеглий правильно зрозумів і сприйняв поставлену перед ним задачу.

Стандарти. Процес контролювання полягає у виявленні відхилень від планованих (заданих) параметрів. Процеси управління протікають в умовах певних норм -стандартів.

Стандарти встановлюють певні обмеження (рамки), у яких повинна виконуватися робота, і конкретні критерії, за якими можна оцінити ступінь виконання роботи. Стандарти відображають умови, що задаються чинниками зовнішнього середовища і можливостями (потенціалом) організації. Вони є результатом процесу планування. Усі стандарти, що використовуються для контролю, відображають системи цілей і стратегій організації. Оскільки цілі і стратегії постійно коригуються внаслідок дії на систему принципу динамічної рівноваги, то і стандарти підлягають зміні.

Отже, правильно організований контроль спрямований на відстеження появи ситуацій, що призводять до зміни стандартів.

Емоції. Оскільки організації змушені працювати в умовах стандартів, то в організаціях і в суспільстві в цілому слово "контроль" має негативне забарвлення і породжує насамперед негативні емоції. Контроль часто сприймається як примус, обмеження, підпорядкування чомусь. Зі словом "контроль" асоціюється почуття невизначеності і занепокоєння.

Звичайно виконавці опираються контролю над своєю діяльністю, особливо як що вони відчувають його невиправданість, надмірність або неправильну спрямованість.

Усе це так. Однак сутність і зміст контролю полягає не стільки в обмеженнях діяльності окремих осіб або організацій, скільки у своєчасному коригуванні діяльності організації до того, як проблеми, що виникли, не перетворяться в кризу. Контроль дозволяє зіставляти реальні результати із запланованими показниками, тобто відповісти на запитання: наскільки ми наблизилися до поставлених цілей? Керівництво організації може визначити, де організація домоглася успіхів, а де зазнала невдачі.

Найважливіше значення контролю полягає у виявленні саме тієї поведінки менеджерів і підлеглих, яка найбільш ефективно сприяла досягненню загальних цілей організації. Рівень участі в досягненні цілей організації повинен бути зрозумілим менеджерам і підлеглим, а не тільки керівникам. Таким чином вони розумітимуть зміст контролю над своєю діяльністю.

Отже, створення ефективної організації контролю забезпечує зниження опору контролю з боку підлеглих на підприємстві.

Мінімізація витрат. Контрольна функція - це діяльність не тільки із виявлення відхилень фактичного результату від планових показників, але в той же час і перевірка ефективності, правильності, обґрунтованості раніше прийнятих рішень. Контроль також виявляє фактичну базу, що дозволяє здійснити корекцію раніше прийнятих рішень або ж прийняти нове рішення, більш відповідне фактичному стану, властивому можливостям організації. Постійна перевірка прийнятих рішень і їхнє коригування веде до зниження витрат, запобігання неефективному використанню ресурсів організації.

Отже, функція контролю спрямована на мінімізацію витрат і стимулювання виробництва.

Пристосування до змін зовнішнього середовища. Виживання організації значною мірою залежить від оцінки змін, що відбуваються у зовнішньому середовищі, і своєчасного пристосування своєї діяльності до цих змін. Правильно спроектована система контролю спрямована на забезпечення роботи менеджерів з моніторингу і вироблення реакції на зміну зовнішнього середовища. Контроль створює організаційно-економічну систему відкритого типу, яка взаємодіє із зовнішнім середовищем.

Контролювання як функція і вид діяльності

Існують різні тлумачення цього поняття. Наприклад, контроль — це функція "безпосереднього і постійного нагляду" (К. Маркс, тв. вид. 2-е т. 23, с 343). Контроль — це "знаряддя вдосконалення державного апарату, викорінювання бюрократизму, своєчасного втілення в життя пропозицій трудящих" (Смирнов Б. В. "Функції управління соціалістичним виробництвом"). Контроль — це "оцінка рішень (у тому числі і рішень про бездіяльність) після того, як вони уже втілені в життя" (Р. Акофф. "Планування у великих економічних системах"). Контроль — це "процес забезпечення досягнення організацією своїх цілей" (Мескон М. X. та ін. "Основи менеджменту"). Тлумачні словники дають такі пояснення слова "контроль": регулювати, тримати в межах, виявляти владу.

Такі поняття виходять із того, що контроль як вид управлінської діяльності і як функція управління змінює своє значення в залежності від об'єкта контролю і навколишніх умов, а також від поверхневого дослідження даного явища. Це призводить до того, що контролювання дуже часто плутають з такими самостійними функціями як аналізування і регулювання.

Фахівці менеджменту, напевно, погодяться з тим, що поняття "контроль" має три різні значення: 1) контроль як одна із загальних функцій управління; 2) контроль як діяльність або процес виконання управлінської роботи; 3) контроль як спосіб дотримання людьми або організаціями встановлених стандартів (обмежень і критеріїв).

Виходячи з цих передумов, дамо наступне визначення поняттю "контроль".

Контроль — це процес у менеджменті, за допомогою якого особа або організація (колектив людей) встановлює відхилення фактичних результатів віл тих, що інша особа, група або організація в цілому повинна мати для досягнення поставлених цілей.

Тепер, коли в нас є загальне уявлення про те, що таке контроль, ми готові розглянути контролювання як функцію управління і як вид управлінської діяльності.

Контролювання як функція управління

Будучи сполучною і неоднозначною функцією в процесі виробництва і управління, контролювання має безліч цілей. Розглянемо основні цілі контролювання в організації.

1. Забезпечення планового протікання виробничого процесу. Досягнення даної цілі пов'язане в основному з двома видами контролю: експедиторським і диспетчерським.

Експедиторський контроль спрямований на:

а) своєчасність забезпечення виробництва матеріалами, деталями, вузлами;

б) підтримку достатнього, але не надмірного рівня запасів матеріальних ресурсів;

в) підтримку достатнього, але не надмірного рівня запасів готових виробів і такого руху незавершеного виробництва, який дозволяє своєчасно відвантажувати продукт споживачам;

г) виконання календарних програм і зобов'язань з відвантажень.

Диспетчерський контроль пов'язаний в основному із наданням інформації прохід процесу виробництва продукції. Він спрямований на:

а) контроль видачі виробничим підрозділам скоординованих календарних планів випуску продукції;

б) підтримку гнучкості у виробничому процесі;

в) контроль процесу виконання календарних планів, обґрунтування необхідних регулюючих впливів у процесі виробництва.

2. Відповідність стандартам якості продукції, що випускається.

Контроль якості продукції проводиться різними способами. Найбільш поширені його види спрямовані на наступні об'єкти:

а) контроль якості сировини, що надходить, матеріалів, деталей. Він називається вхідним контролем;

б) контроль за дотриманням стандартів (технологічних норм, нормативів) у процесі виконання технологічних операцій. Це — виробничий контроль;

в) контроль якості готової продукції наприкінці виробничого процесу. Він має назву фінішний (остаточний) контроль;

г) контроль техніко-хімічних і структурних якостей готової продукції — вибірковий контроль;

д) контроль якості конструкторської і технологічної документації — нормоконтроль.

Ці дві цілі контролю є в той же час елементами процесу виробництва і процесу управління.

3. Забезпечення ефективної діяльності організації. Ціль відповідає одному з найважливіших видів контролю — маркетинговому.

4. Забезпечення фінансової конкурентоспроможності організації. На досягнення даної мети спрямований фінансовий контроль, що включає:

- контроль прибутковості (рентабельності);

- контроль фінансової стійкості;

- контроль кредитоспроможності;

- контроль використання капіталу;

- контроль рівня самофінансування;

- контроль валютної самооплатності.

5. Надання гарантій належного виконання управлінського рішення. Ця ціль спрямована на підвищення ефективності здійснення рішення, прийнятого керівником. Відсутність цього контролю досить часто призводить до того, що рішення не досягають цілі або взагалі не виконуються. Управлінський контроль часто слугує для обмеження влади, що може бути використана менеджерами під час виконання рішення.

6. Установлення зворотного зв'язку в процесі комунікацій. Часто цю ціль поєднують із реалізацією управлінських рішень. Однак зворотний зв'язок існує не тільки для обслуговування процесу прийняття рішень. Зворотний зв'язок, створюваний за допомогою функції контролю, зумовлює взаєморозуміння людей.

Цим переліком, очевидно, не вичерпуються цілі функції контролю. Контроль поширюється і на інші об'єкти. Наприклад, захист активів організації від злочинства, браку, неправильного використання. Контрольна функція здійснюється через інвентаризацію, аудиторські перевірки, встановлення матеріальної відповідальності. Визначаючи цілі контролю в конкретних організаційних формах, керівництво створює правову базу для подальших організаційних рішень. Виконання контрольних функцій, при залученні усіх сфер діяльності, дозволяє визначити, наскільки добре підприємство працює в напряму досягнення своїх цілей.

2. Контроль як вид управлінської діяльності

Контроль як управлінська діяльність зводиться до зіставлення менеджером двох результатів — результату, встановленого планами організації, і фактично отриманого результату. Контрольна діяльність завжди спрямована на ці об'єкти управління. Як нам відомо, діяльність це конкретне завдання управління. Кожна задача контролю має своє призначення й інтегрується з іншими задачами в системі управління. Якби цього не було, то серед працівників апарату управління неможливо було б провести ефективний розподіл праці. А це призводить до дублювання робіт і появи так званих "нічийних" задач.

Контроль над поведінкою об'єкта має як призначення, так і часовий інтервал його здійснення. Тому контроль як вид діяльності може бути класифікований за цими двома ознаками.

За призначенням виділяють такі види контролю:

- лінійний;

- функціональний;

- операційний.

Різняться ці види контролю тільки відношенням до контрольованого об'єкта або процесу.

Лінійний контроль. Значна частка задач контролю виражена відношенням "підлеглий-начальник". Вони встановлюють зворотний зв'язок після того, як управлінське рішення прийняте і настав час для його виконання. Оцінка результатів прийнятого керівництвом рішення виконується, насамперед, за допомогою задач контролю. Контролю також підлягають дії виконавця, рішення не тільки з погляду ефективності, але і способу виконання цих дій. Виконавці дуже часто під впливом особистих мотивів можуть взагалі не виконувати прийняте рішення. Тому керівник повинен пам'ятати, що "реальна цінність рішення стає очевидною тільки після його здійснення". Кожне прийняте керівником рішення вимагає відповідного контролю над виконанням його підлеглими. А для цього керівник повинен налагодити лінійний контроль.

Функціональний контроль. Організації широко використовують різні види функціонального контролю: виробничий, фінансовий, маркетинговий, нормоконтроль, кадровий, експедиторський.

Функціональний контроль відстежує найважливіші економічні показники, виконання конкретних функцій. Наприклад, при фінансовому контролі враховуються такі показники, як рівень прибутку, витрати виробництва і їхнє співвідношення із чистими продажами, ефективністю капіталовкладень, забезпеченістю власними коштами, фінансовим станом (платоспроможністю і ліквідністю) та ін.

Процес функціонального контролювання полягає в порівнянні певних показників результативності зі стандартами (нормами). Результатом їхнього рішення є встановлення величини відхилення результуючого показника відносно планового стандарту. Більшість задач цього типу вирішується на основі облікової інформації, на відміну від задач лінійного контролю, які в основному використовують інформацію спостереження. Поширення результуючої інформації відбувається як по вертикалі (знизу нагору), так і по горизонталі (об'єкт-контролер).

Операційний контроль. Ціллю операційного контролю є нагляд за рухом продукту у виробничому циклі відповідно до календарної виробничої програми і доставкою продукту споживачеві в обумовлений термін.

Задачі операційного контролю в основному розподіляються на два головних напрями виробничого процесу:

а) контроль протікання процесу виготовлення продукції відповідно до календарних виробничих програм і технологічних параметрів (диспетчерський контроль);

б) контроль якості продукції, що випускається, на всіх стадіях виробничого процесу, починаючи з контролю якості сировини і матеріалів і закінчуючи визначенням відповідності виготовленого продукту технічним характеристикам і параметрам у ході іспитів, експлуатації і післяпродажного обслуговування.

Крім основних видів, операційний контроль використовується і в інших функціональних підсистемах. Наприклад, контроль оплати поточних рахунків, контроль надходження коштів на рахунки підприємства та ін.

Об'єктом контролю є окремі операції якого-небудь процесу, що здійснюється в межах організації.

Час здійснення контролю

За часом проведення контроль поділяється на три основних види:

а) попередній контроль, здійснюваний до початку робіт;

б) поточний контроль, здійснюваний в ході проведення робіт;

в) заключний контроль, здійснюваний або відразу по завершенні контрольованої роботи, або після закінчення періоду часу, визначеного заздалегідь.

Ці види контролю схожі, але різняться часом виконання.

Ця обставина стає більш зрозумілою після короткого ознайомлення з основними видами контролю.

Попередній контроль тісно переплітається з іншими функціями (плануванням, аналізуванням), і тому буває дуже важко визначити перелік задач, віднесених саме до цього виду контролю. Складність постановки задач пояснюється специфікою процесу попереднього контролю, яка виявляється в наступному:

- контроль здійснюється не на стадії виконання планових завдань або розпоряджень керівництва, а на стадії планування, організації, розробки проектів та ін.;

- контроль виражається не в зіставленні поточного стану зі стандартами, а в дотриманні певних правил, норм, обмежень, вимог, процедур виконання. Суворе їх дотримання при розробці програм діяльності, оргструктур управління тощо — це спосіб контролю за ефективним виконанням усієї роботи;

- контроль здійснює не спеціальний контролер або вищий керівник, а безпосередньо виконавець проекту власне дотриманням правил.

На підприємствах попередній контроль використовується при розробці різних проектів (планів, оргструктури управління і т. п.), підборі людських ресурсів, пошуку фінансових і визначенні матеріальних ресурсів. Це, наприклад, проведення співбесід (контроль рівня кваліфікації) при прийманні працівників на підприємство, попередній контроль сировини, матеріалів, що надходять безпосередньо від постачальника, або визначення стандартів на матеріали, що постачаються. Розробка оргструктури управління вимагає дотримання певних правил і норм.

Попередній контроль виконує в основному задачі загального характеру, що виявляються в експедиторському, лінійному і функціональному контролі.

Поточний контроль спрямований на виявлення відхилень безпосередньо в ході процесу виконання робіт. Сферою його здійснення є процеси виконання управлінських рішень і нагляд за ходом виробничого процесу. Поточний контроль здебільшого охоплює індивідуальні завдання і є прерогативою начальників, що контролюють роботу своїх підлеглих. Він використовується в таких сферах управління:

- контроль виконання рішень;

- проведення поопераційного контролю в технологічному процесі виробництва продукції;

- забезпечення зворотного зв'язку в комунікаціях;

- спостереження за змінами у зовнішньому середовищі — конкуренцією, законодавством, культурним середовищем, економікою та ін.;

- процес адаптації організації до змін, що відбуваються, й удосконалення діяльності.

Поточний контроль може проводитися як під час виконання роботи (поопераційний контроль), так і для виміру фактичних результатів, отриманих після проведення цільових робіт (лінійний контроль). Це найбільш поширена і найбільш видима частина контролю, здійснюваного в організаціях.

Заключний контроль містить у собі задачі, що вирішуються тільки після того, як робота виконана. Контроль може виконуватися відразу після завершення роботи в цілому (наприклад, приймання готової продукції технічним контролем) або після закінчення заздалегідь обумовленого часу після виконання роботи.

Виникає питання: для чого потрібний такий контроль, якщо робота вже зроблена і вплинути на неї неможливо. Як аргумент можна навести цитату з мудрої китайської книги "І Цзинь" ("Книги змін"): "Коли розумна людина бачить, чому вона досягла успіху, вона зробить так знову. Коли ж вона бачить свої помилки, вона не повторює їх".

Заключний контроль дозволяє провести глибокий аналіз виконаної роботи для того щоб виявити причини такого виконання роботи. Наприклад, фінішний контроль готової продукції проводиться не тільки для того, щоб бракована продукція не була відправлена споживачеві, але і для виявлення причин появи браку.

Другим важливим напрямом заключного контролю, на думку професора Вільяма Ньюмена, є точний і об'єктивний вимір отриманого результату виконаної роботи для наступної мотиваційної винагороди виконавця.

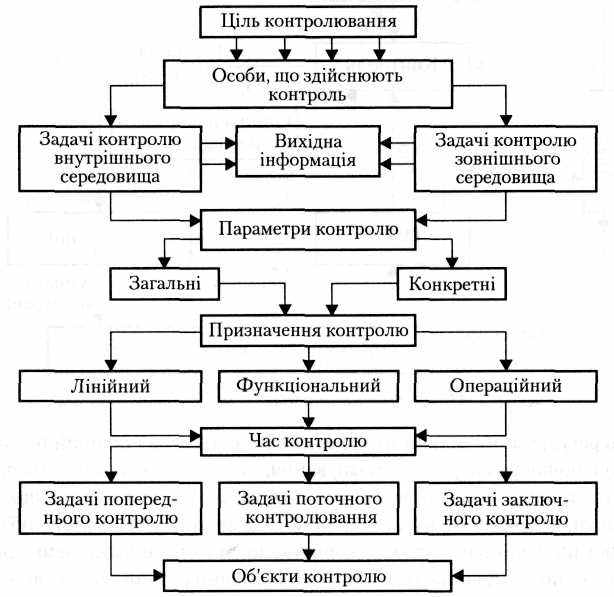

Розглянута класифікація видів контролю є не що інше, як погляд на ту саму контрольну діяльність з різних боків: призначення, часу здійснення, параметрів контролю, джерел інформації, місця проведення. Для кожної конкретної цілі може бути використана певна класифікаційна характеристика. Наприклад, для розподілу задач по вертикалі при проектуванні оргструктури управління їх потрібно розглядати за ознакою параметрів контролю (загальні і конкретні), а для розподілу по горизонталі — за призначенням контролю (лінійний, функціональний і операційний). Якщо потрібно розробляти схему технології здійснення контролю, то задачі потрібно розглядати з позицій часу контролю (попередній, поточний, заключний).

3. Процес і принципи контролювання

Процес контролювання — це набір процедур вирішення задач контролю, що забезпечують пошук облікової інформації про поведінку об'єктів (осіб, зайнятих у виробничому й управлінському процесах та параметрів знарядь і засобів виробництва) і порівняння її зі стандартами або плановими показниками для визначення розбіжностей між поточним станом і встановленими параметрами. Контроль може здійснюватися щодо діяльності окремого працівника, групи працівників, відділу, служби або всієї організації. Розробка алгоритму (схеми) і вибір методів вирішення задач контролю залежить від цілі контролю. Досягнення цілей забезпечується складом і змістом задач контролю.

Задачі контролювання

Контролювання — це процес вирішення задач управління, спрямованих на одержання інформації про стан контрольованих параметрів об'єкта.

Як нам уже відомо, задачі управління є одним із елементів організаційної структури управління, отже, схема контролю залежить від обраного типу оргструктури управління і є її складовою частиною. Тому схема контролю проектується разом з розробкою оргструктури управління.

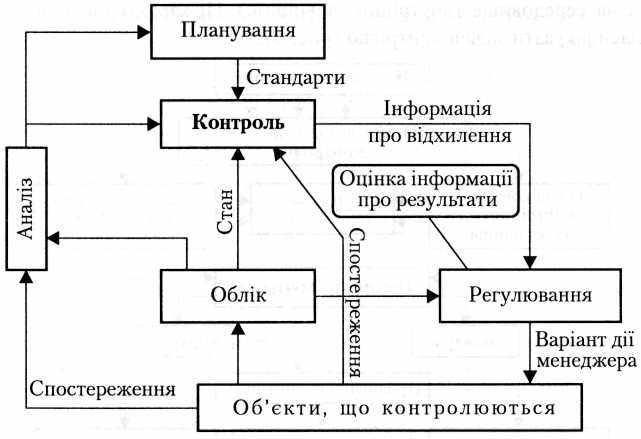

Задачі контролю є сполучною ланкою між задачами планування, що встановлюють стандарти, задачами обліку, що фіксують стан контрольованого об'єкта і задачами регулювання, що забезпечують коригування в тому випадку, якщо фактичні результати істотно відрізняються від установлених стандартів або планових показників. У практиці трапляється і так, що інформація, використана для контролю, не підлягає облікові (немає потреби). У такому разі контроль являє собою процес спостереження за поведінкою контрольованого об'єкта.

Зрозуміло, що не всі процеси й об'єкти в організації контролюються. Суцільний контроль стримує ініціативу працівників, перетворює організацію на суворо регульовану систему і знижує ефективність її функціонування. Як правило, така система контролю не відповідає співвідношенню — "витрати-прибуток". Необхідно пам'ятати, що кожен контрольований параметр робить систему контролю дорожчою. Щоб цього не сталося, при розробці схеми контролю необхідно чітко визначити перелік задач контролю. Кожна задача, що може або повинна бути включена до схеми контролю, ідентифікується:

- з підсистемою (об'єктом або процесом), стан якої необхідно контролювати;

- з параметрами об'єктів або процесів, що можливо вимірити;

- із впливом варіантів параметрів, від яких залежить досягнення цілей;

- зі співвідношенням витрат на збір інформації за кожним контрольованим параметром з очікуваним виграшем.

Для виконання поставлених вимог можна користуватися законом Паретто (20 : 80) або принципом вибірковості.

Суть задачі контролю (вихідна інформація, час, параметри, призначення) визначається ціллю контролю. Важливою характеристикою завдань контролю є їхня орієнтація на середовище (внутрішнє, зовнішнє). Ці характеристики дозволяють умовно класифікувати задачі контролю.

Організація має безліч цілей, параметрів процесу, досягнення яких підлягають вимірові. Ціль контролю — встановити припустимі відхилення планової діяльності від стандартів. У процесі контролю стандарти відрізняються двома дуже важливими особливостями:

- часові межі, у яких має бути виконана робота;

- критерії, стосовно яких можна оцінити ступінь виконання роботи. Наприклад, знизити витрати праці на 5% у 2007 році.

Бувають цілі, для яких важко встановити кількісні значення параметрів, але контролювати їх досягнення важливо для організації. У цьому випадку слід обрати непрямі показники, що мають відношення до даної цілі і піддаються вимірові. Однак важливо пам'ятати, що на досягнення даної конкретної цілі можуть впливати й інші чинники. Менеджеру потрібно вміти визначати ступінь впливу того або іншого чинника на процес досягнення цілі.

Вихідна інформація для контролю

Для здійснення ефективного контролю необхідно мати два види інформації:

а) стандарти (або планові показники) і критерії, що встановлюють, як повинен протікати процес;

б) результат (проміжний або кінцевий), що показує дійсний стан контрольованих параметрів об'єкта (процесу).

Стандарти і критерії визначаються у процесі вирішення задач планування і випливають з цілей і стратегій організації. їх називають показниками результативності. Контрольовані результати встановлюються функцією обліку і надходять від двох джерел: об'єктів (процесів) усередині організації і чинників зовнішнього середовища. Тому при формуванні переліку задач контролю необхідно детально проаналізувати чинники зовнішнього середовища і визначити внутрішні характеристики контрольованих об'єктів. Важливо усвідомити, що помилки і проблеми, що виникають усередині організації, переплітаються, якщо їх не контролювати і вчасно не виправити, із впливами умов зовнішнього середовища.

В організаціях контроль зовнішнього середовища використовується відносно людських, матеріальних і фінансових ресурсів, а також реалізації готової продукції (маркетинговий контроль).

Параметри контролю

Управління здійснюється щодо процесів, що протікають в об'єктах. Оцінити "правильність" їх здійснення можна тільки на основі обліку і виміру фактичного результату, отриманого на певний момент часу, або після завершення роботи.

Результат виражається значенням одного або декількох параметрів, що описують стан об'єкта або процесу. Наприклад, організація підвищила обсяг продажу на 10%.

Конкретним параметром (у цьому випадку) є кількість проданих одиниць товару. Або виключити порушення норми страхового запасу матеріалу. У цьому випадку контролюється не процес, а об'єкт (страховий запас, що знаходиться на складі). Параметром є кількість одиниць сировини.

Параметри контролю дозволяють особі, що здійснює контроль, зіставити зроблену роботу із запланованим завданням (стандартом).

Задачі контролю залежно від ступеня впливу контрольованого параметра на життєдіяльність організації можна розділити на дві категорії:

- загальні задачі, що контролюють стратегічно важливі параметри (прибуток, конкурентоспроможність, бюджет і т. п.);

- конкретні задачі, що контролюють конкретні показники (наприклад, кількість тих, хто спізнився на роботу).

Такий розподіл задач полегшує їх розміщення за рівнями ієрархії в оргструктурі управління, тобто обов'язками, відповідальністю і правами кожної посади у структурі апарату управління. Без виділення категорії задач контролю неможливо створити ефективну схему взаємозв'язку задач управління, а отже, забезпечити чітку взаємодію апарату управління. Щоб зробити вагомий внесок в успіх організації, контроль повинен відповідати ряду принципів.

Принципи визначають правила ефективного контролю в організаціях будь-якого типу. На їх основі будуються різні схеми виконання контрольних функцій. Схеми відображають специфічні особливості кожної організації, але в той же час повинні відповідати принципам контролю.

Нижченаведеними принципами слід керуватися при створенні схеми контролю в організації (підприємстві, банку, держустанові).

Принцип результативності

Результат — єдине, що має цінність у виробничо-господарській діяльності організації. Створення схеми контролю, яка б дозволяла керівникові одержувати інформацію про всі сфери діяльності підприємства, принесе мало користі. Така схема "засмічує" мозок керівника, оскільки він буде одержувати надлишкову інформацію, а це є серйозною перешкодою для прийняття рішень.

Отже, схема організації контролю повинна охоплювати лише основні сфери діяльності організації. Але необхідно уникати контролю заради контролю. Мати велику і повну інформацію про різні відхилення від стандартів не має сенсу, якщо вона не допомагає коригувати дії. Так само даремно намагатися контролювати результати, яких організація не може досягти або не в змозі вимірити. Результативність контролю забезпечується тільки тоді, коли організація досягає поставлених цілей з мінімальними коригуваннями.

Принцип адресності контролю

Інформація про результати контролю важлива тільки за умови потрапляння до тих осіб, які можуть впливати на об'єкт для потрібної, певної зміни параметрів. Схема контролю має забезпечувати одержання інформації, що відповідає контрольованому виду діяльності.

Інформація, отримана в результаті контролю, повинна об'єктивно відображати потрібний стан контрольованого об'єкта.

Принцип сприйняття контролю

Контроль не повинен викликати у працівників почуття невизначеності і занепокоєння. Люди повинні знати, що стандарти, за якими контролюється їх діяльність, уся система контролю їхньої праці, всебічно й об'єктивно відображає їх працю. Застосована схема контролю і система стандартів повинні бути зрозумілі особі, результати роботи якої контролюються. Крім того, люди повинні усвідомлювати дійсну ціль контролю. Інакше вони будуть свідомо порушувати або ігнорувати схему контролю. Так, наприклад, водії маршрутних автобусів свідомо ламали штамп-годинник, що фіксує час прибуття і вибуття автобуса з початкового або кінцевого пункту маршруту. Виправити таку ситуацію вдалося лише системою мотивації праці водіїв.

Сприйняття контролю також забезпечується точністю і ясністю стандартів. Стандарт повинен бути мотивуючим чинником. Нереальний або несправедливий стандарт, з погляду контрольованої особи, руйнує мотив до надання достовірної контрольної інформації. Люди мають сприймати стандарти як суворі (інакше вони будуть діяти демотивовано), але справедливі і досяжні.

Однією з важливих умов сприйняття контролю є його простота. Проста схема контролю зрозуміла працівникам і вони підтримують її, вона вимагає менших зусиль і економічніша.

Принцип своєчасності контролю

Інформація, передана керівникові раніше, ніж вона буде йому необхідна для прийняття рішень, може втратити свою цінність через застарілість. Несвоєчасну інформацію керівник, як правило, не розглядає і відкладає її "на потім", а потім про неї забуває.

Якщо інформація приходить із запізненням і її не можна використовувати для ухвалення рішення, то вона тим більш втрачає всякий сенс.

Найважливішою сферою контролю є забезпечення інформацією для усунення відхилень, поки їх ще можна виправити. Організаційну схему контролю слід створювати так, щоб інформація надавалася потрібним людям до того, як станеться криза. Своєчасність контролю не у швидкості або частоті його проведення, а в такому часовому інтервалі між проведенням вимірів або оцінок, який би адекватно відображав контрольоване явище.

Принцип гнучкості контролю

Схема контролю не повинна обмежуватися жорсткими організаційними рамками. Вона втілюється в загальній організаційній структурі управління підприємством. Контроль має бути гнучким. Це дозволяє проводити своєчасні зміни в оргструктурі управління, чим частково забезпечується її гнучкість. Частковість пояснюється тим, що оргструктура корелює свої параметри також унаслідок змін в інших функціях.

Рухливість чинників зовнішнього середовища може досить швидко змінювати обстановку в організації. Тому контрольовані параметри, що відігравали провідну роль у минулому, сьогодні можуть утратити свою актуальність. При цьому виникають нові чинники, що поки не враховані в схемі контролю підприємства, і вона не зможе відстежувати їхню зміну. Без достатнього (і досить значного) ступеня гнучкості система контролю не буде працювати в тих ситуаціях, для яких вона призначена.

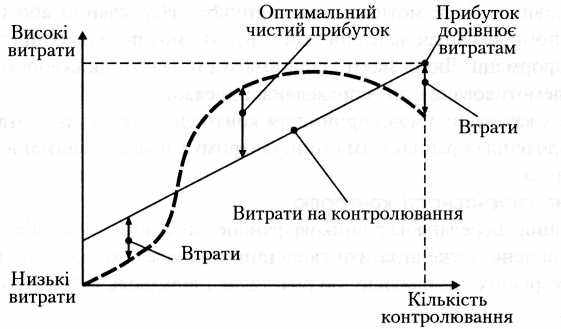

Принцип економічності контролю

Контроль необхідно сприймати як засіб, що допомагає керівництву організації досягати бажаних результатів. Система контролю має працювати на одержання прибутку. У той же час контроль пов'язаний з безліччю витрат, таких як оплата праці контролерів, витрати робочого часу на контроль, вартість засобів контролю, додаткові звітні дані і т. ін.

Вартість системи контролю має бути порівняльною з прибутком, отриманим цією системою.

Як показано на рис. 1, для того, щоб визначити реальне співвідношення витрат і прибутку певної системи контролю, необхідно аналізувати як стратегічні аспекти, так і короткострокові.

Рис. 1. Модель контролю "витрати-прибуток"

Наведена модель допомагає провести аналіз трьох фундаментальних питань:

- що більше: витрати на стратегію контролю або прибуток від реалізації цієї стратегії;

- яке співвідношення "витрати-прибуток" в інших систем контролю тієї ж діяльності;

- який процес або яку діяльність треба контролювати.

Такий аналіз дозволяє зробити висновок: якщо сумарні витрати на систему контролю перевершують створювані нею переваги і прибуток, організації краще відмовитися від цієї стратегії контролю взагалі або ж запровадити менш ретельний контроль, спростивши його організаційну схему.

Однак, якщо система контролю має стратегічне значення для організації, то такий контроль варто здійснювати, навіть якщо співвідношення "витрати-прибуток" незначне.

4. Організація і здійснення процесу контролювання

Ефективний контроль на підприємстві не є стихійним явищем. Як і будь-яку діяльність, процес контролювання необхідно розробляти й організовувати. Проектування процесу контролю ведеться разом з розробкою організаційної структури управління (як її складова частина). Якщо ж підприємство має можливість створити автоматизовану комп’ютерно-інформаційну мережу, то процес контролювання повинен вписуватися в неї. Крім того, керівник з метою контролю широко використовує неформальні джерела інформації. Тому при розробці схеми контролю необхідно, по можливості, враховувати потоки інформації, що проходять крізь неформальну структуру.

Розробка процесу контролю

Очевидно, що інформаційна система, яка забезпечує комунікації, система прийняття рішень і система контролю пов'язані між собою і лише умовно виділяються як частини організаційної структури управління. Ці три частини не слід розглядати, і тим більше проектувати, окремо. На жаль, на практиці робиться навпаки. У результаті вони не узгоджуються між собою, а це призводить до погіршення якості системи управління.

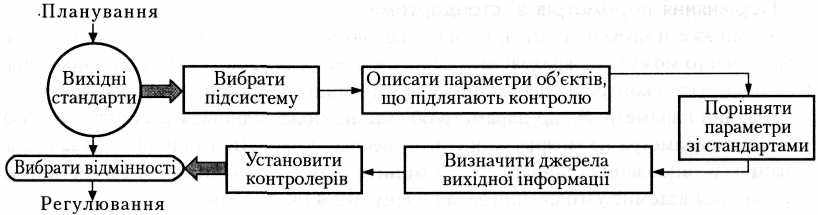

У процедурі проектування контролю визначають такі етапи:

- вибір контрольованої підсистеми;

- визначення параметрів підсистеми, які підлягають контролю;

- установлення джерел інформації, необхідної для контролю;

- установлення споживачів (контролерів) контрольованої інформації.

На кожному етапі реалізується комплекс різних заходів. (Додаток 3).

Вибір підсистеми

Оскільки організація використовує вибірковий контроль (інакше він буде економічно невиправданий), то перший етап полягає у визначенні об'єктів або процесів, які необхідно контролювати.

У кожному випадку підсистеми являють собою ключові напрями діяльності (конкретні функції) організації. Виділенню підлягають ті підсистеми, за якими при плануванні визначені стандарти і конкретні критерії. Без цього контроль здійснити практично неможливо. Контролю також підлягають усі рішення, незалежно від того, були вони прийняті при плануванні чи під час роботи менеджера (поточні).

Об'єктом контролю в організації обов'язково є:

- вхідні активи: сировина, матеріали, вузли, деталі, фінансові операції та ін.;

- виробничий процес виготовлення продукції або надання послуг;

- вихідні результати: якість готової продукції, терміни відвантаження продукції споживачеві, продажу;

- установлені нормативи: техніка безпеки, норми часу, санітарні норми, пожежні норми, екологічні норми і т. ін.;

- правила, вимоги, обмеження на виконання певних видів робіт;

- результати роботи виконавців управлінських рішень;

- зворотний зв'язок у процесі комунікацій.

Кожний з об'єктів повинен, по можливості, описуватися з позицій конкретних задач управління. Останніх два види об'єктів важко піддаються опису. Це не стосується запрограмованих управлінських рішень, а лише тих рішень, що приймає керівник щодо поточних ситуацій.

Іншими словами, за кожним об'єктом необхідно визначити перелік задач контролю.

Опис параметрів контрольованих об'єктів

Задача контролю буде зрозумілою виконавцеві тільки за наявності конкретних параметрів. Наприклад, формулювання завдання "Контроль коштів" (об'єкт контролю) не дозволяє здійснити контроль, оскільки немає вказівки на конкретні показники, які потрібно порівняти зі стандартом.

Результатом даного етапу є наповнення задач контролю конкретним змістом, тобто приписування кожному завданню об'єкта контролю, контрольованих показників, часу контролю. Наприклад, щоденний (час) контроль надходження грошей (показник контролю) за рахунками споживачів продукції (об'єкт контролю).

Порівняння параметрів зі стандартами

Як ми вже згадували, стандарти встановлюються в процесі планування. Але плановики часто можуть не враховувати особливостей реалізації контролю на практиці. При описі задач контролю необхідно виявити встановлені стандарти на кожен контрольований параметр. Якщо параметр об'єкта не може відповідати стандартові або значення параметра не можна оцінити, то необхідно внести зміни або в задачі планування (установлення стандарту), або змінити суть задачі контролю. Таким чином, відбувається взаємне узгодження задач планування і контролю.

Установлення джерел інформації

Технологія рішення задач контролю полягає в одержанні інформації про стан об'єкта і її порівняння зі стандартами. Стан об'єкта визначається джерелом інформації і фіксується функцією обліку. Значну частину інформації, незважаючи на широке використання комп'ютерів, доводиться обробляти людині. Для зручності обробки існують різні носії інформації: документи, дискети, компакт-диски, засоби відображення (монітори, табло і т. ін.). Людину, що збирає інформацію і передає їх контролеру, будемо називати джерелом інформації. До таких джерел інформації належать:

- особи, що призначені виконувати управлінські рішення;

- особи, що виконують яку-небудь роботу і результат оформляють у вигляді звітного документа;

- технічні засоби для вимірювання кількісних значень параметрів і передачі результатів контролеру.

Завжди слід пам'ятати, що значення контрольованого параметра є результатом вирішення задачі обліку або даними, знятими технічними засобами безпосередньо з контрольованого об'єкта.

На цій стадії необхідно встановити місце (посаду) конкретної особи, відповідальної за збір і передачу інформації для рішення задач контролю. Відсутність цих даних унеможливлює адресне пов'язання інформаційних зв'язків між задачами і здійснення контролю. Дані про джерела інформації фіксуються в технологічних картах рішення задач управління.

Установлення контролерів

Якщо передана інформація не задіяна, то вона втрачає зміст. Тому кінцевим пунктом вихідної інформації і стандартів є контролер, тобто особа, що приймає безпосереднє рішення щодо контролю: нічого не робити або встановити причину відхилення і вжити адекватних заходів. Установлення місця контролера забезпечує, таким чином, адресність контролю.

Організація процесу контролювання

Навіть добре спроектована оргструктура управління і її складова частина, підсистема контролю, не будуть працювати, якщо не організувати сам процес. Давати які-небудь рецепти з організації контролю — даремно. Кожна організація і навіть контролери всередині однієї і тієї ж організації користуються схемами контролю, прилаштованими до власних вимог.

Однак це не означає, що загальних підходів до організації процесу контролювання не існує. Для того, щоб знайти загальні підходи, потрібно визначити їхні відміні риси.

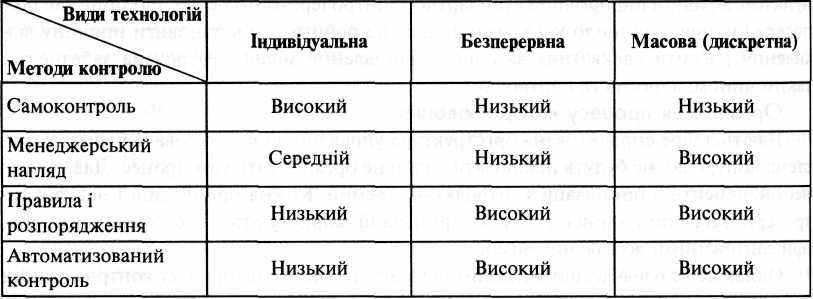

Перша особливість полягає у технології виробництва. Для розгляду цієї особливості необхідно розглянути класифікацію технологій, розроблену Дж. Вудворд.

Нижче перелічимо основні види технологій і відповідні їм системи контролю.

1. Безперервне виробництво (контролюється продукція):

- кінцева продукція і виробничий технологічний процес стандартизовані, великий обсяг продукції виробляється на спеціалізованому устаткуванні;

- незначний обсяг матеріально-виробничих запасів і велика тривалість виробничих циклів;

- низький рівень кваліфікації робітників;

- нечіткість процесу виробництва.

2. Масове (дискретне) виробництво (контролюється процес):

- нестандартна кінцева продукція, що вимагає більш широкого виробничого контролю;

- середній обсяг продукції виробляється на звичайному, стандартному устаткуванні;

- значні матеріально-виробничі запаси, менша тривалість виробничих циклів;

- середній і високий рівень кваліфікації робітників;

- більш висока гнучкість процесу завдяки використанню багатоцільового обробного устаткування.

3. Індивідуальне виробництво (контролюються фіксовані умови):

- унікальна кінцева продукція, що вимагає ретельного виробничого контролю;

- незначний обсяг продукції часто вимагає кооперації робіт із декількома субпідрядниками;

- значні матеріально-виробничі запаси й однократний (разовий) виробничий цикл;

- високий рівень кваліфікації робітників;

- висока гнучкість процесу виробництва. Типи виробничої технології визначають вибір методів контролю (табл. 1).

Таблиця 1. Види технологій та методи контролю

Друга особливість організації контролю визначається наявністю на підприємстві сучасної інформаційної мережі, створеної на базі ЕОМ. Очевидно, що наявність інформаційної мережі дозволяє значну частину вихідної інформації (звітні й облікові дані, стандарти) централізовано розміщати в базі даних. ЕОМ може порівнювати дані, що надходять, зі стандартами і видавати менеджеру величину відхилення і варіанти його дій. Система контролю істотно змінює свою конфігурацію, оскільки між контролером і необхідною для контролю інформацією, з'являється могутній інструмент збору, обробки і видачі інформації на запит менеджера або за заздалегідь установленою програмою. Використання інформаційної мережі видозмінює оргструктуру управління підприємства, перетворюючи її з багатоступінчастої на "плоску".

Третя особливість системи контролю визначається географічним середовищем діяльності підприємства. Відповідно до неї розрізняють:

1. Складні підприємства, що мають регіональні відділення.

2. Підприємства, що ведуть свій бізнес на закордонних ринках.

Проблеми можуть виникнути на рівні централізованого контролю штаб-квартирою підприємства, його філій і дочірніх підприємств.

Додаткова складність виникає в системі контролю при веденні бізнесу на закордонних ринках. Вона пов'язана з проблемами комунікацій, що виникають на ґрунті мовних і культурних бар'єрів.

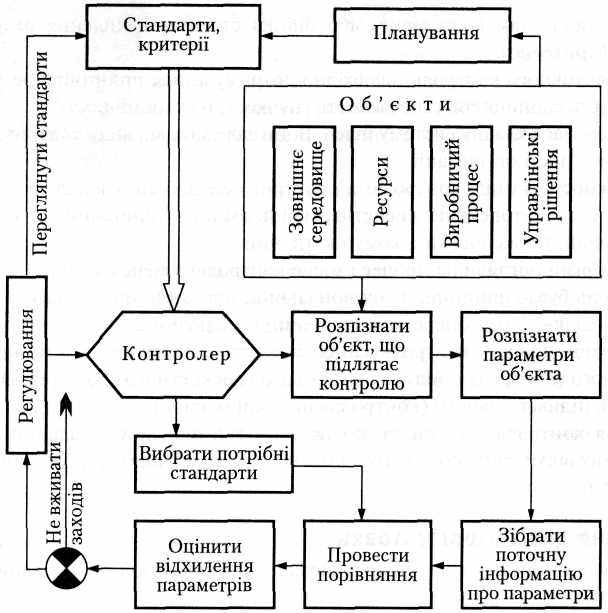

Розглянуті особливості необхідно враховувати при розробці системи контролю підприємства. Загальним є те, що до всіх контрольованих об'єктів будь-якого походження (якість, виробничий процес, ресурси, рішення і т. ін.) може бути застосована однакова проста система контролю (Додаток 4). Наведена схема не вимагає особливого пояснення. Однак звернемо увагу на окремі моменти.

За результатами контролю не завжди починаються регулюючі впливи. Якщо зіставлення фактичних результатів зі стандартами говорить про те, що встановлені цілі досягаються, нічого робити не слід.

Коригування відхилень досягається функцією регулювання, що виробляє необхідний вплив на контрольований об'єкт.

У діяльності організації можуть виникати ситуації, у яких стандарти виявляються нереальними, адже вони ґрунтуються на планах, а плани — це лише прогнози бажаного майбутнього. У таких випадках власне стандарти підлягають перегляду.

У процесі планування зовнішнє середовище і проблеми, пов’язані з його впливом, по-різному забезпечені інформацією. За багатьма чинниками зовнішнього середовища організації доводиться робити оцінку лише за слабкими (ранніми й неточними ознаками) сигналами. Для того, щоб слабкі сигнали не стали джерелом відчутних ударів по діяльності організації, необхідно налагодити спостереження (контроль), чуттєві до сигналів про небезпеку.

Створювана система контролю повинна вчасно реагувати на посилення сигналу й ухвалювати адекватні рішення, що ослаблювали б погрози з боку зовнішнього середовища або випереджали їх.

Висновки

Контроль, як правило, асоціюється із владою, командуванням, “піймати”, “поліпшити”, “схопити”. Таке подання про контроль веде убік від головного змісту контролю.

У самому загальному виді контроль означає процес порівняння (зіставлення) фактично досягнутих результатів із запланованими.

Деякі організації створили цілі системи контролю. Їхні функції складаються в посередництві між планами й діяльністю, тобто система контролю забезпечує зворотний зв'язок між очікуваннями, певними первісними планами менеджменту, і реальними показниками діяльності організації. І той, хто має сучасні й точні системи контролю, має більше шансів вижити. Для менеджменту характерно велика кількість не тільки різних видів планів, але й видів і систем контролю. Всі системи контролю завжди базувалися на ідеї зворотного зв'язку, а саме: вони зіставляють реальні досягнення із прогнозними даними. У результаті встановлюються відхилення для того, щоб або виправити негативні впливи, або підсилити дія, якщо результати позитивні.

Остаточна мета контролю полягає в тому, щоб обслуговувати різні плани й мети менеджменту.

В основу створення всіх систем контролю повинні бути покладені наступні основні вимоги-критерії: Ефективність контролю, ефект впливу на людей, виконання завдань контролю, визначення границь контролю.

Розрізняють наступні види контролю:

1.Попередній контроль. Він здійснюється до фактичного початку робіт. Основними коштами здійснення попереднього контролю є реалізація певних правил, процедур і ліній поводження.

У процесі попереднього контролю можна виявити й передбачати відхилення від стандартів у різні моменти. Він має різновиди: діагностичний і терапевтичний.

Діагностичний контроль включає такі категорії, як вимірники, еталони, що попереджають сигнали й т.п., що вказують на те, що в організації щось не в порядку.

Терапевтичний контроль дозволяє не тільки виявити відхилення від нормативів, але й вжити виправних заходів.

2.Поточний контроль. Він здійснюється в ході проведення робіт. Найчастіше його об'єкт - співробітники, а сам він є прерогативою їхнього безпосереднього начальника. Він дозволяє виключити відхилення від намічених планів і інструкцій.

Для того, щоб здійснити поточний контроль, апарату керування необхідний зворотний зв'язок. Всі системи зі зворотним зв'язком мають мети, використають зовнішні ресурси для внутрішнього застосування, стежать за відхиленнями для досягнення цих цілей.

3.Заключний контроль. Ціль такого контролю - допомогти запобігти помилкам у майбутньому. У рамках заключного контролю зворотний зв'язок використається після того, як робота виконана (при поточному - у процесі її виконання).

Хоча заключний контроль здійснюється занадто пізно, щоб відреагувати на проблеми в момент їхнього виникнення, він, по-перше, дає керівництву інформацію для планування у випадку, якщо аналогічні роботи пропонується проводити в майбутньому, по-друге, сприяє мотивації.

Контроль хоча й важливий, але може бути досить дорогим. Тому рішення про те, який тип контролю застосувати, вимагає ретельного обмірковування. У зв'язку із цим при організації й поводженні контролю варто враховувати ряд факторів і дати відповідь на наступні питання:

• Чи розуміють співробітники мету організації?

• Чи спроектована система контролю так, щоб забезпечити істотні, а не тривіальні виміри?

• Чи представляє діюча система контролю менеджерам інформацію, на основі якої можна діяти в розумних тимчасових рамках?

Безсумнівно, що в майбутніх контрольних системах будуть використані нові пристосування й нові досягнення, однак базис, на якому вони створюються, залишиться тим же.

Функція контролю не є кінцевим пунктом усього процесу керування організацією. На практиці такого кінцевого пункту не існує взагалі, тому що кожна управлінська функція спонукувана інший. Виникає свого роду поступовий круговий рух. Наприклад, інформація, отримана в процесі контролю, може використатися на етапі планування, організації й мотивації співробітників.

Менеджери високого рівня більшу частину свого робочого часу витрачають на здійснення функцій планування й контролю, а більше низького рівня більше зайняті підбором кадрів, організацією їхньої праці. Однак на всіх рівнях керування вони в певній мері використають і виконують всі чотири функції керування: планування, організації, мотивації й контролю.

Контроль має складну систему цілей. Вони залежать від виду контрольованих параметрів діяльності організації.

У залежності від цілі контролю в практиці менеджменту виділяються наступні його види: експедиторський, диспетчерський, вхідний, фінішний, нормоконтроль, маркетинговий, управлінський, комунікативний.

Існують різні погляди на процес і місце контролю в менеджменті. За призначенням контроль буває лінійний, функціональний, операційний. За часом здійснення контроль поділяють на попередній, поточний і заключний.

Організація процесу контролювання залежить від виду технології виробництва: безперервного (контроль продукції), масового (дискретного) (контроль процесу виробництва), індивідуального (контроль фіксованих умов).

Функція контролю забезпечує порівняння даних обліку і надання інформації про величину відхилення облікових даних від планових норм для регулювання контрольованих процесів.

Список використаних джерел

1. Белінський П. І. Менеджмент виробництва та операцій : Підручник/ П. І. Белінський; Чернівецький нац. ун-т ім. Юрія Федьковича. -К.: Центр навчальної літератури, 2005. -623 с.

2. Брігхем Є. Основи фінансового менеджменту : Підручник / Євген Ф. Брігхем,; Пер. з англ. В.Біленький та ін.; Київ. нац. ун-т ім. Т.Г.Шевченка, Кафедра фінансів, грошового обігу та кредиту. -К.: КП "ВАЗАКО": Молодь, 1997. -998 с.

3. Василенко В. Менеджмент устойчивого развития предприятий : Монография/ Валентин Василенко,; Таврический нац. ун-т им. В. И. Вернадского. -К.: Центр учебной литературы, 2005. -645 с.

4. Голубков Е.П. Маркетинговые исследования: теория, методология и практика/ Е.П.Голубков. -М.: Финпресс, 1998. -414 с.

5. Земляков І. Основи маркетингу : Навчальний посібник/ Ігор Земляков, Ігор Рижий, Василь Савич,; М-во освіти і науки України, Ін-т менеджменту та економіки "Галицька академія". -К.: Центр навчальної літератури, 2004. -352 с.

6. Ладанов И. Практический менеджмент : Пособие для руководителей, менеджеров и предпринимателей: [В 3 ч.]/ Иван Ладанов; Ред. П. И. Сергеюк. -М. : НИКА. -1992. - Сер. "Секреты современного бизнеса") Ч. 1 : Менеджер и менеджмент. -1992. -253 с.

7. Лесів Й. Сучасні методи менеджменту, основані на ринковій економіці/ Йосиф Лесів. -Ужгород: Карпати, 1994. -250 с.

8. Мартиненко М. Основи менеджменту: Підручник/ Микола Мартиненко,. -К.: Каравела, 2005. -494 с.

9. Основи економічної теорії : У 2 кн.: Підручник/ Ю.В.Ніколенко, А.В.Демківський, В.А.Євтушинський та ін.; За ред. Ю.В.Ніколенка. -2-ге вид., перероб. і доп.. -К. : Либідь. -1998. - Кн.2 : Підприємництво, маркетинг, менеджмент-1998. -270 с.

10. Осовська Г. Стратегічний менеджмент: теорія та практика : Навчальний посібник/ Галина Осовська, Олександр Фіщук, Ірина Жалінська,. -К.: Кондор, 2003. -190 с.

11. Сацков Н. Практический менеджмент : Методы и приемы деятельности руководителя. - Донецк: Сталкер, 1998. -445 с.

12. Сердюк О. Теорія та практика менеджменту : Навчальний посібник/ Олександр Сердюк,; М-во освіти і науки України. -К.: ВД "Професіонал, 2004. -424 с.

13. Тарнавська Н. Менеджмент: теорія та практика : Підруч. для вузів/ Наталія Тарнавська, Роман Пушкар. -Тернопіль: ВКФ "Карт-бланш", 1997. -457 с.

14. Хміль Ф. Менеджмент : Підручник для студ. вуз./ Федір Хміль,. -К.: Вища школа, 1995. -350 с.

15. Хомяков В. Менеджмент підприємства : Навч. посібник/ Володимир Хомяков,. -К.: Кондор, 2005. -431 с.

16. Черкасов В. Управленческая деятельность менеджера: Основы менеджмента : Учеб. для студ. экон. спец. вузов/ Валентин Черкасов, Сергей Платонов, Владимир Третьяк; Отв. ред. А.А.Стативка. -К.: Ваклер, 1998. -467 с.

Додатки

Додаток 1. Схема класифікації завдань контролю

Додаток 2. Місце задач контролю в модулі регулювання

Додаток 3. Схема розробки процесу контролю

Додаток 4. Схема процесу контролювання