Открытое акционерное общество автотранспортное предприятие

| Вид материала | Пояснительная записка |

СодержаниеОсновные показатели работы предприятия. |

- Ежеквартальный отчет открытое акционерное общество «Ростовское энергетическое автотранспортное, 3139.9kb.

- Дополнительная информация об организации, 445.19kb.

- Бухгалтерский баланс на 31 декабря 2010, 684.64kb.

- Ежеквартальныйотче т открытое акционерное общество Саратовское грузовое автотранспортное, 2402.78kb.

- Дипломами лауреатов V всероссийского конкурса «Российская организация высокой социальной, 13.69kb.

- Пояснительная записка, 932.56kb.

- Ежеквартальный отчет открытое акционерное общество «Ростовское энергетическое ремонтно-строительное, 1720.45kb.

- Годовой отчет открытого акционерного общества ''Агрофирма ''Птицефабрика Сеймовская'', 193.54kb.

- Открытое акционерное общество "Машиностроительное производственное объединение им., 23.93kb.

- Открытое акционерное общество «Плещеницлес», 296.76kb.

ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО

АВТОТРАНСПОРТНОЕ ПРЕДПРИЯТИЕ

456080,г. Трехгорный, шоссе Восточное -2, ИНН 7405000795

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА за 2010 год

Основные сведения

ОАО «Автотранспортное предприятие» зарегистрировано постановлением г. Трехгорный 20.06.1996 г.№ 932, присвоен регистрационный № 443.

Имеет расчетные счета:

ОАО «Челиндбанк»г. Челябинск № 40702810907350000010

Банк «Монетный дом» ОАО «Филиал» №7403» г.Трехгорный

№ 40702810675110000015

СБ. РФ № 40102810272170000027

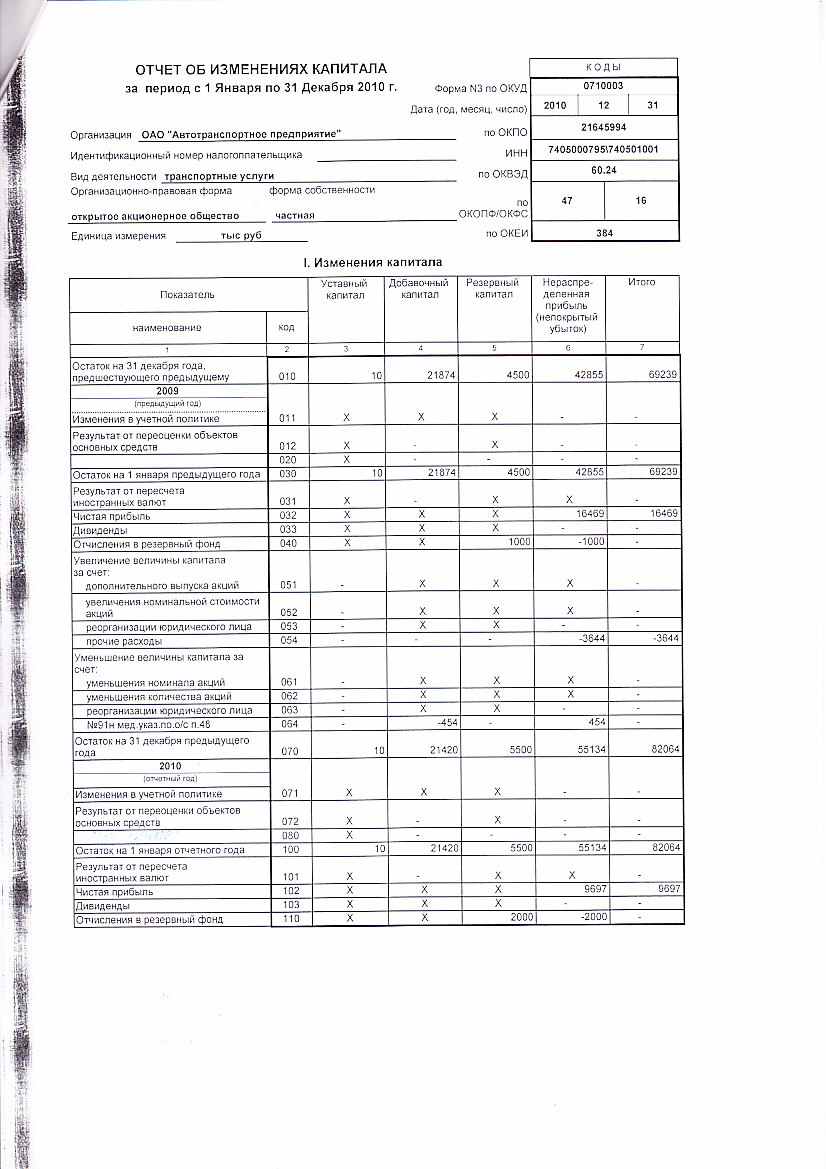

Форма собственности – акционерная.

Уставный капитал-9802 рубля.

Численность работающих на отчетную дату составляют 370 чел. .

Бухгалтерская отчетность, сформирована исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности (п.25 ПБУ 4/99).

Основные виды деятельности.

-Транспортные услуги

-Коммунальные транспортные услуги.

-Ремонт и обслуживание транспорта.

-Ремонтно-строительные работы.

-Организация пассажирских перевозок.

-Содержание автомобильных дорог.

Кроме услуг, связанных с работой транспорта, на предприятии оказываются услуги по хранению автомобилей, бронированию мест и продаже ж/д билетов.

Показатели финансово-хозяйственной деятельности предприятия.

- Важным показателем финансового состояния организации является наличие собственных оборотных средств.

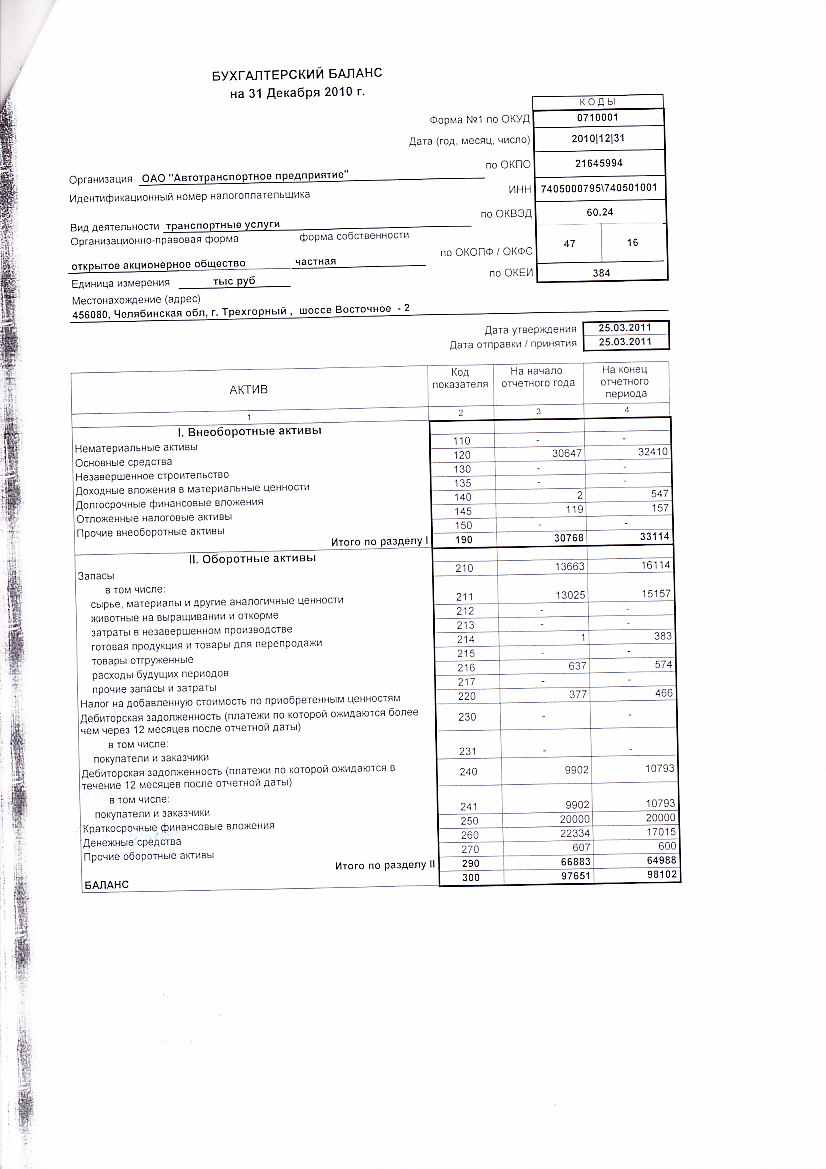

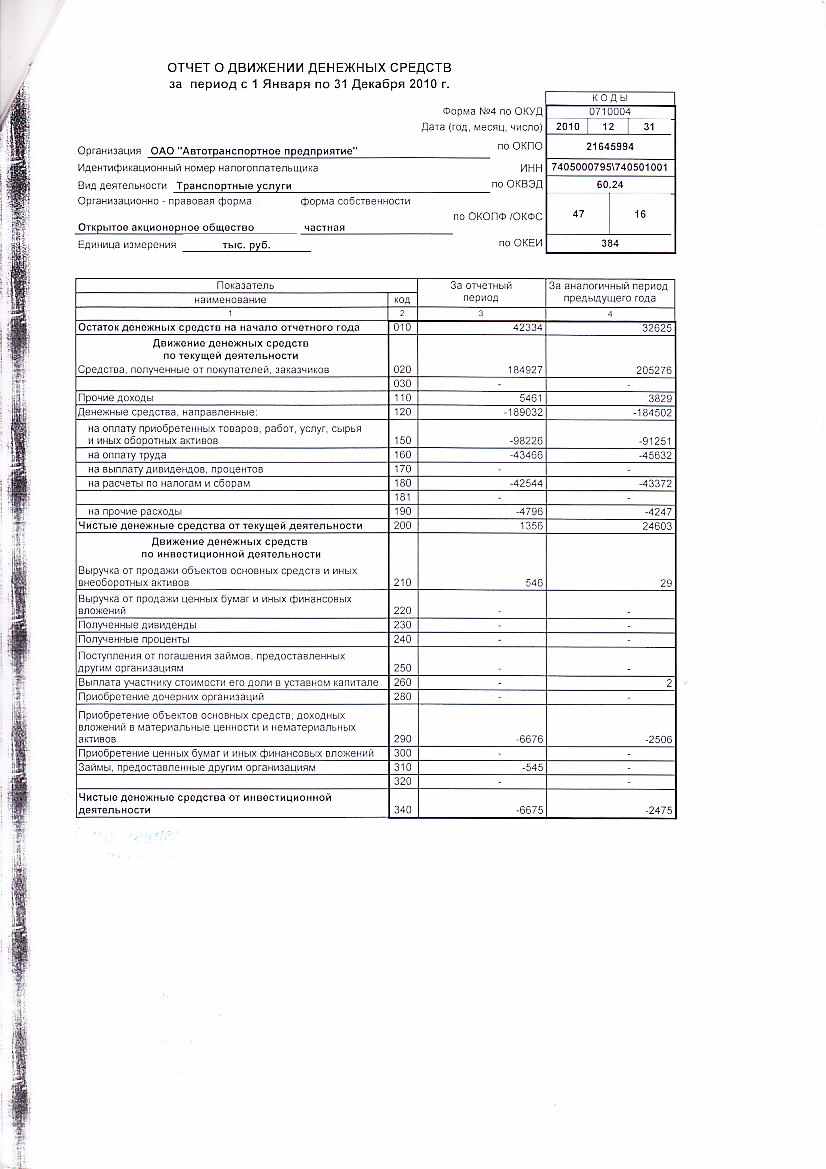

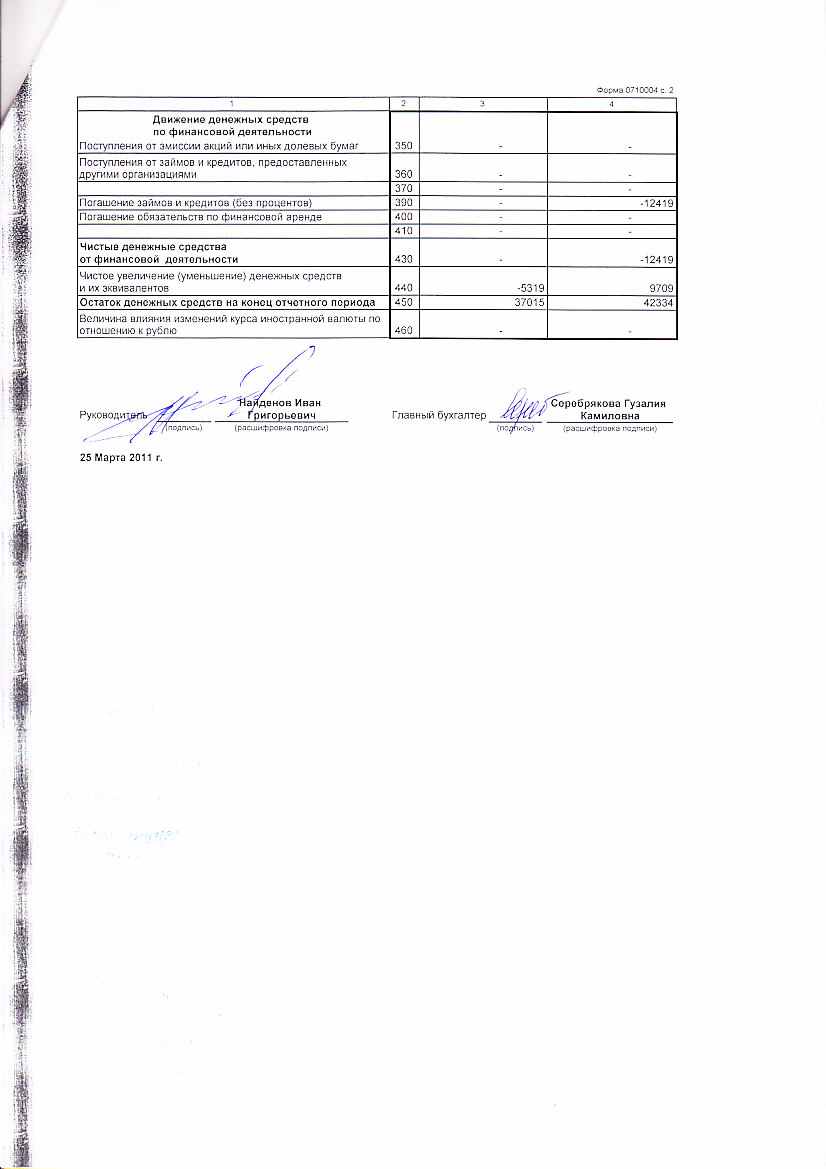

Собственные оборотные средства составили на начало года 51296,0 т.р., на конец года –55228,0 т.р.

Увеличение собственных оборотных средств оценивается положительно.

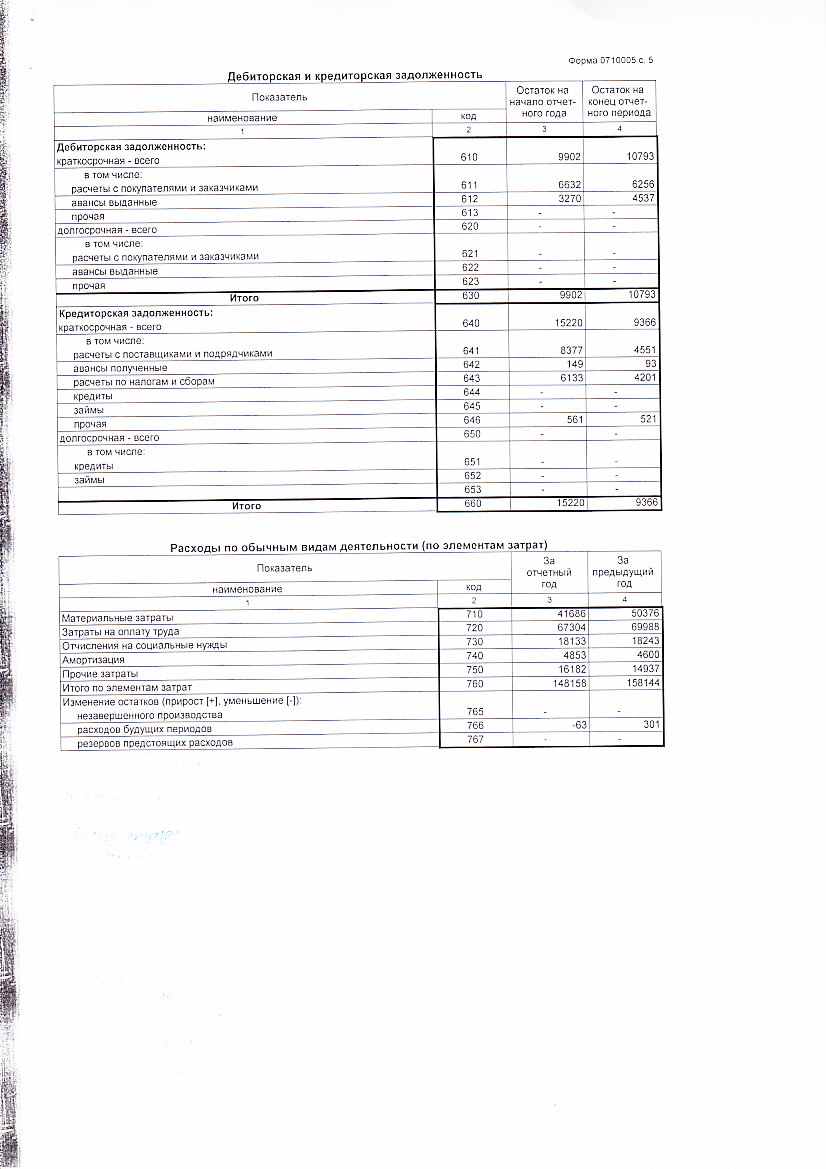

- Оборотные активы составили на начало года 66883,0 т. рублей, на конец года 64988,0 т. рублей. Снижение оборотных активов произошел за счет уменьшение следующих составляющих:

- денежных средств;

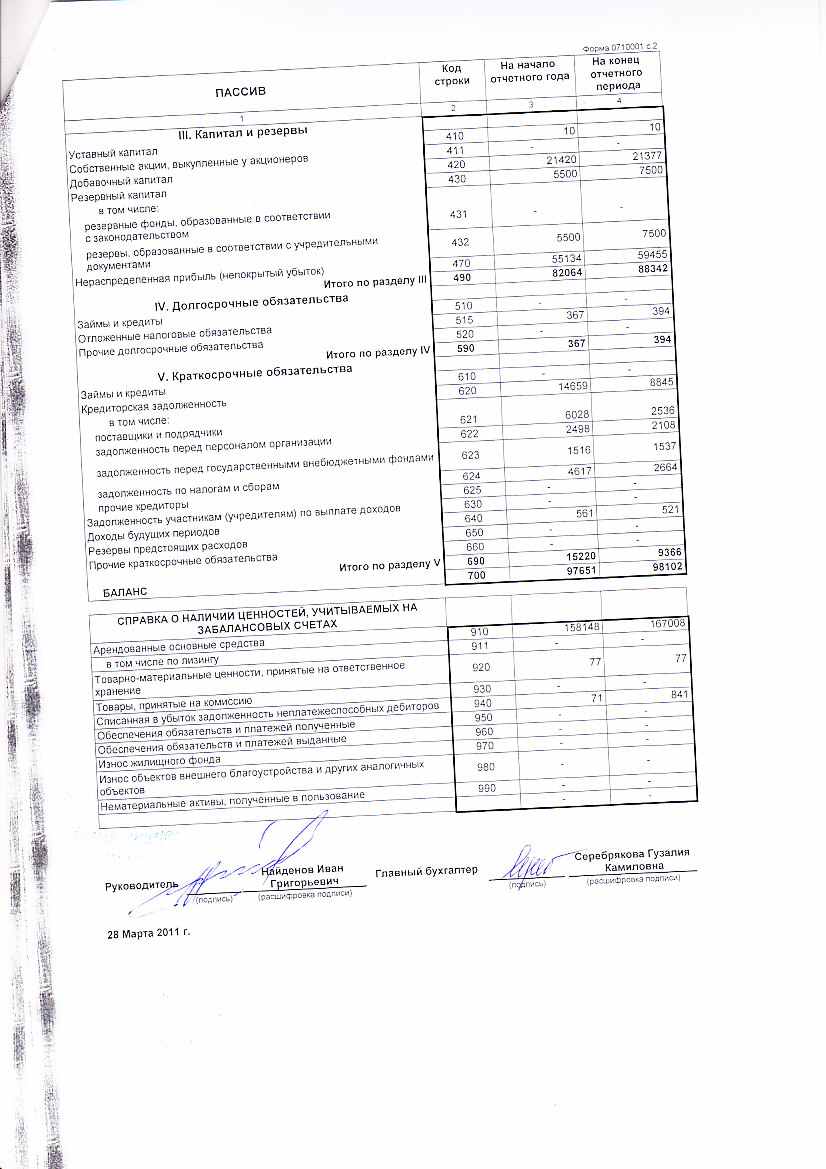

- Коэффициент обеспеченности собственными средствами устанавливает обеспеченность организации собственными средствами для пополнения оборотных средств и ведения хозяйственной деятельности. На конец отчетного года он составляет 0,85 (нормативное значение для этого показателя-0,10) .По этим значениям можно сделать вывод об удовлетворительной структуре баланса и платежеспособности предприятия.

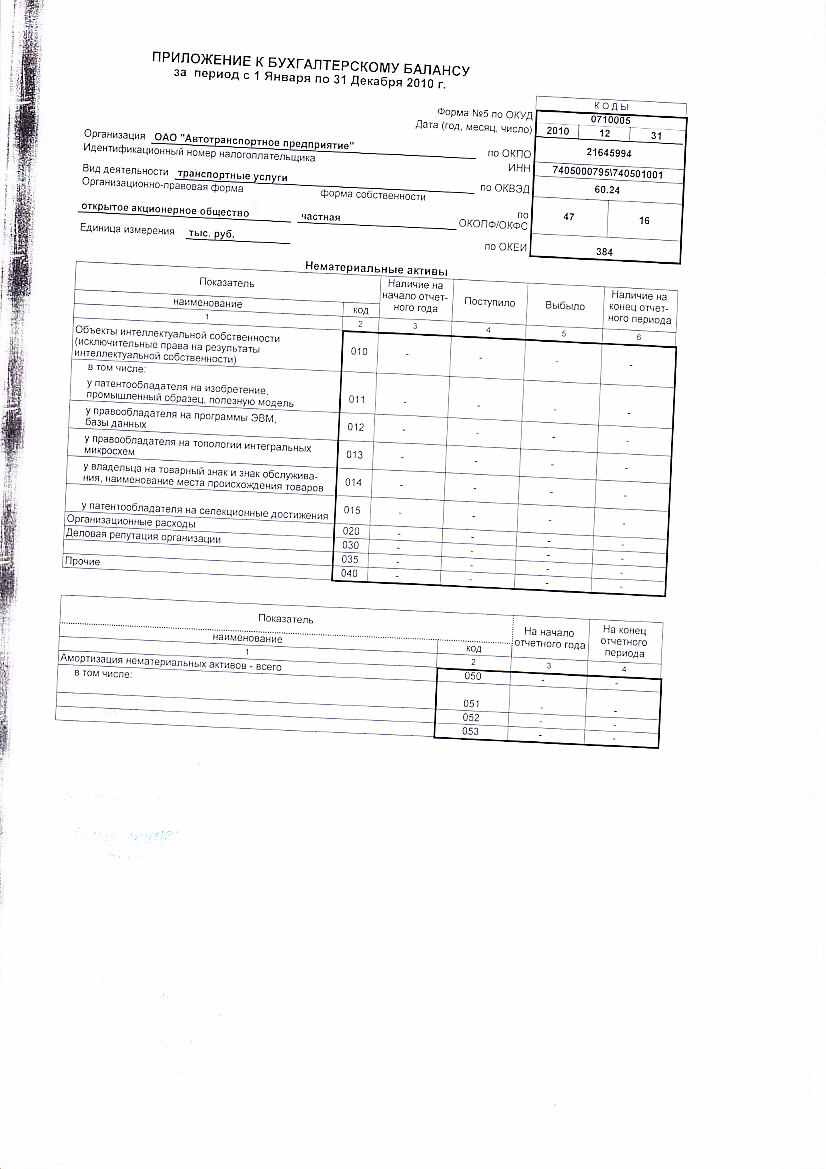

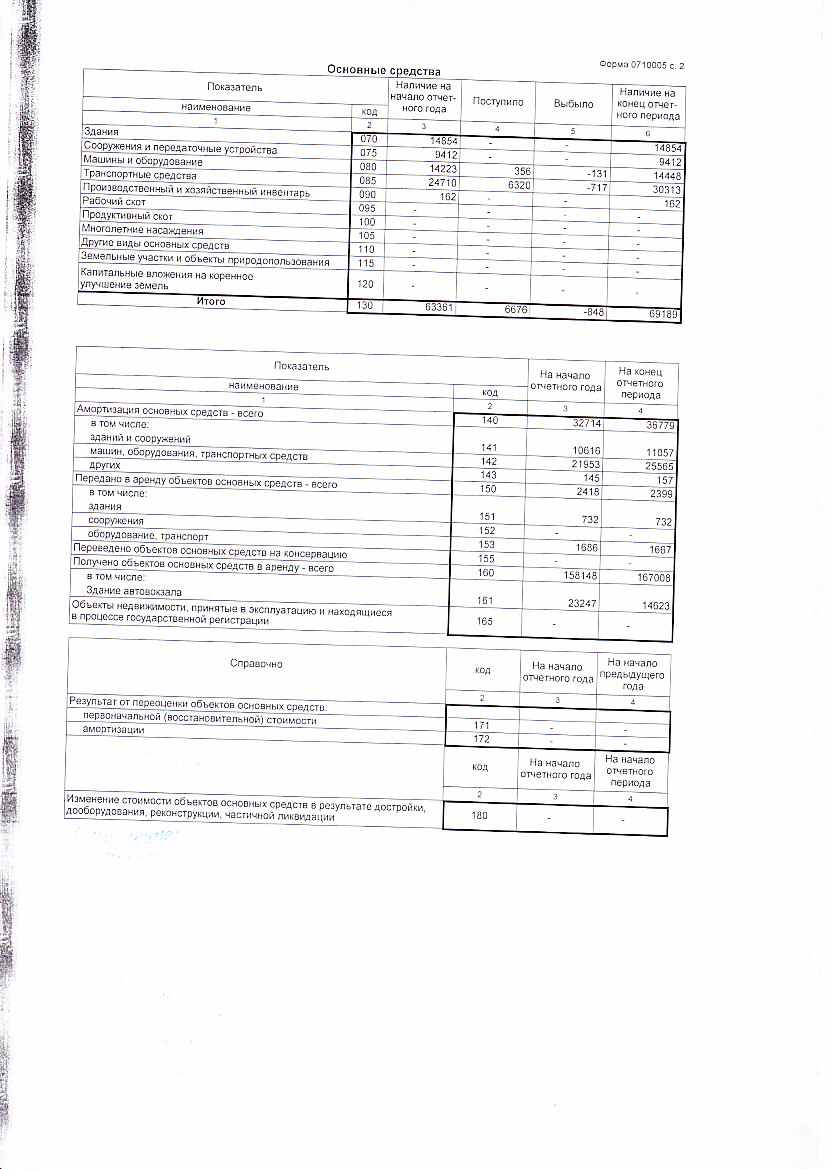

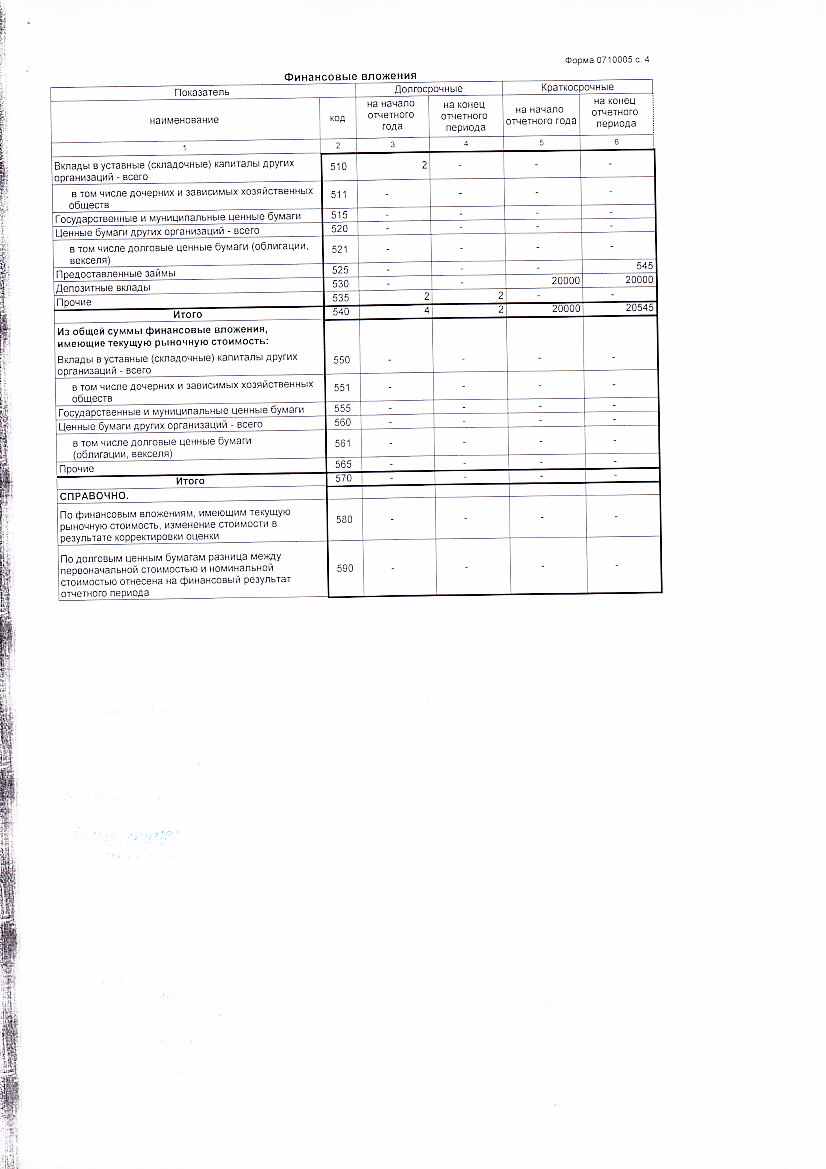

- Коэффициент износа (амортизация) исчисляют отношением суммы износа основных средств к первоначальной их стоимости. По данным счета 02 и баланса этот показатель составил на начало года 0,52,а на конец года –0,53, что характеризует долю изношенности основных средств

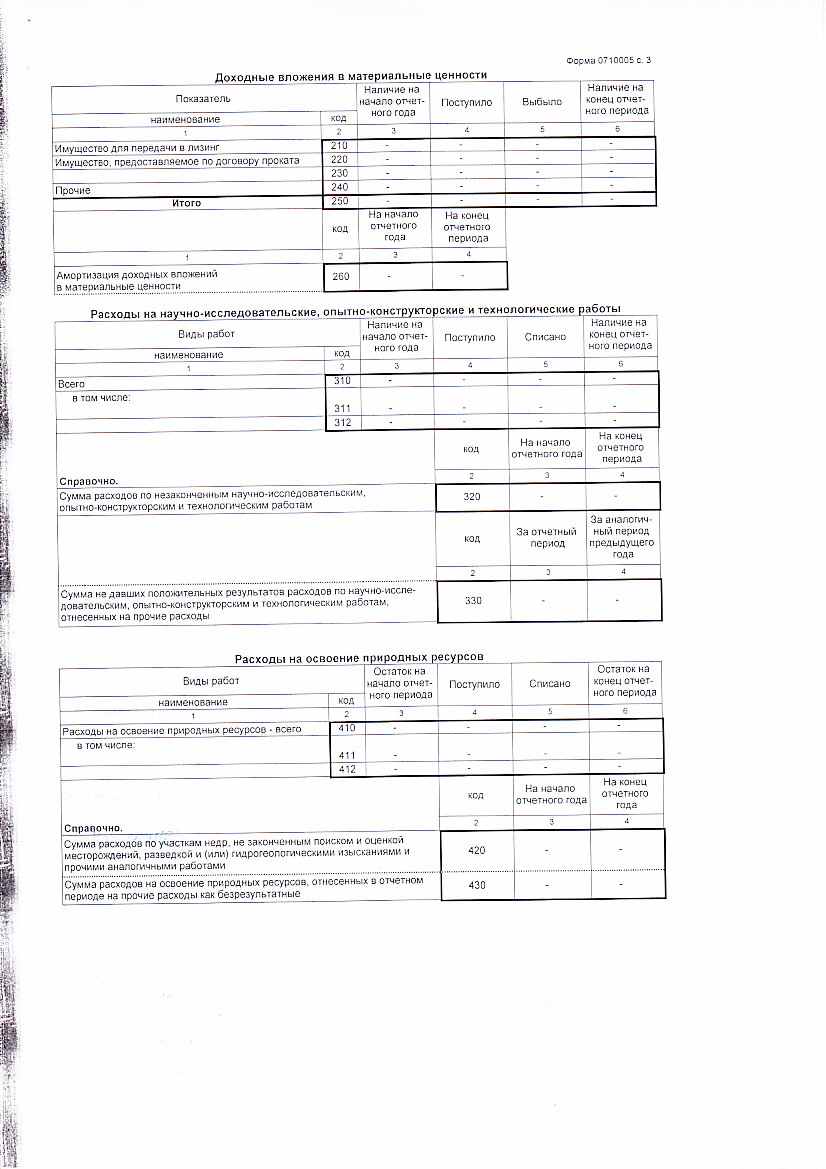

- Для оценки интенсивности накопления износа (амортизация) основных средств следует использовать, показатель средней нормы амортизации, исчисляемый отношением суммы амортизационных отчислений за отчетный период к первоначальной стоимости основных средств на начало периода. Амортизационные отчисления за год составили 4853,0 т.р., первоначальная стоимость основных средств на начало года –63361,0 т.р. Средняя норма амортизации равна 7,6 % .накопление амортизации осуществляется медленными темпами.

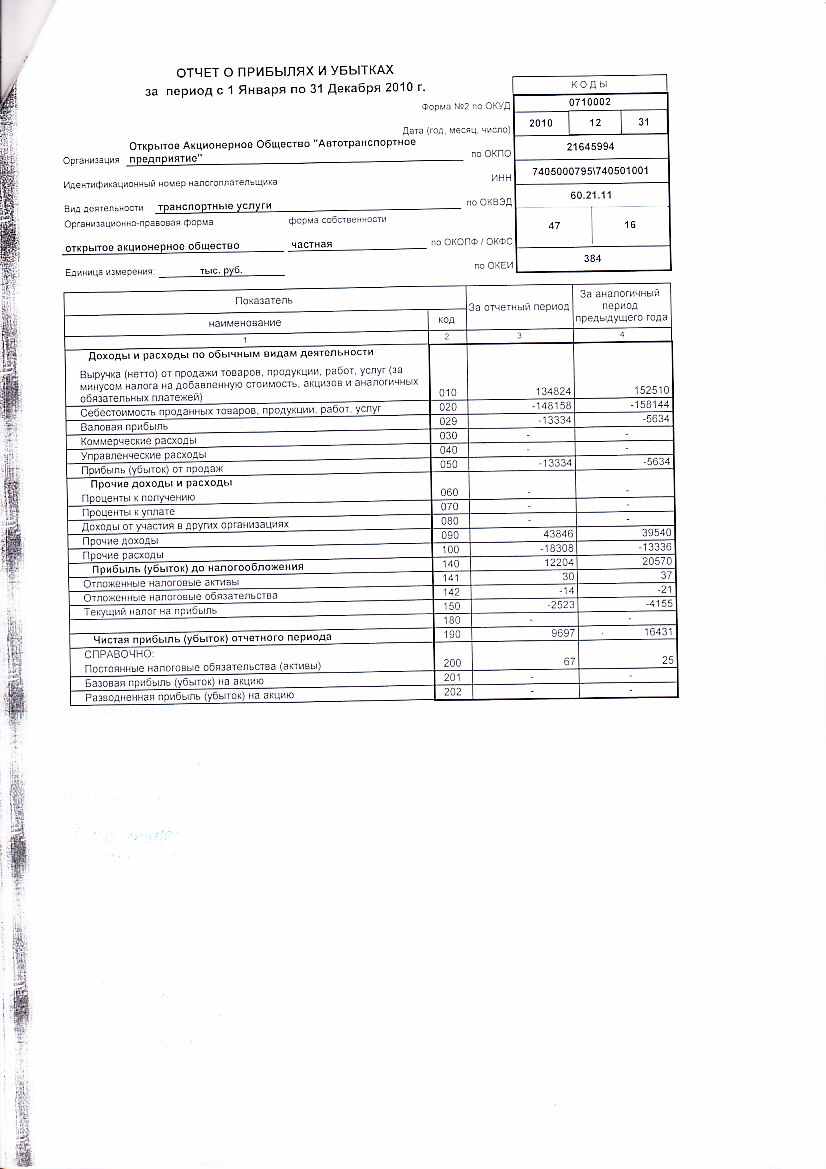

- Соотношение чистой прибыли и выручки от продаж, то есть показатель рентабельности продаж по чистой прибыли, отражает ту часть поступлений, которая остается в распоряжении предприятия с каждого рубля реализованной продукции. Значение показателя уменьшилось с 10,77 % до 7,19 % .

Предприятие имеет среднюю рентабельность, и финансово устойчиво. Платежеспособность имеет хорошие показатели для дальнейшего развития.

Предприятие наращивает объемы реализации продукции.

Наличие чистой прибыли свидетельствует об имеющемся источнике пополнения оборотных средств.

Способы ведения бухгалтерского учета.

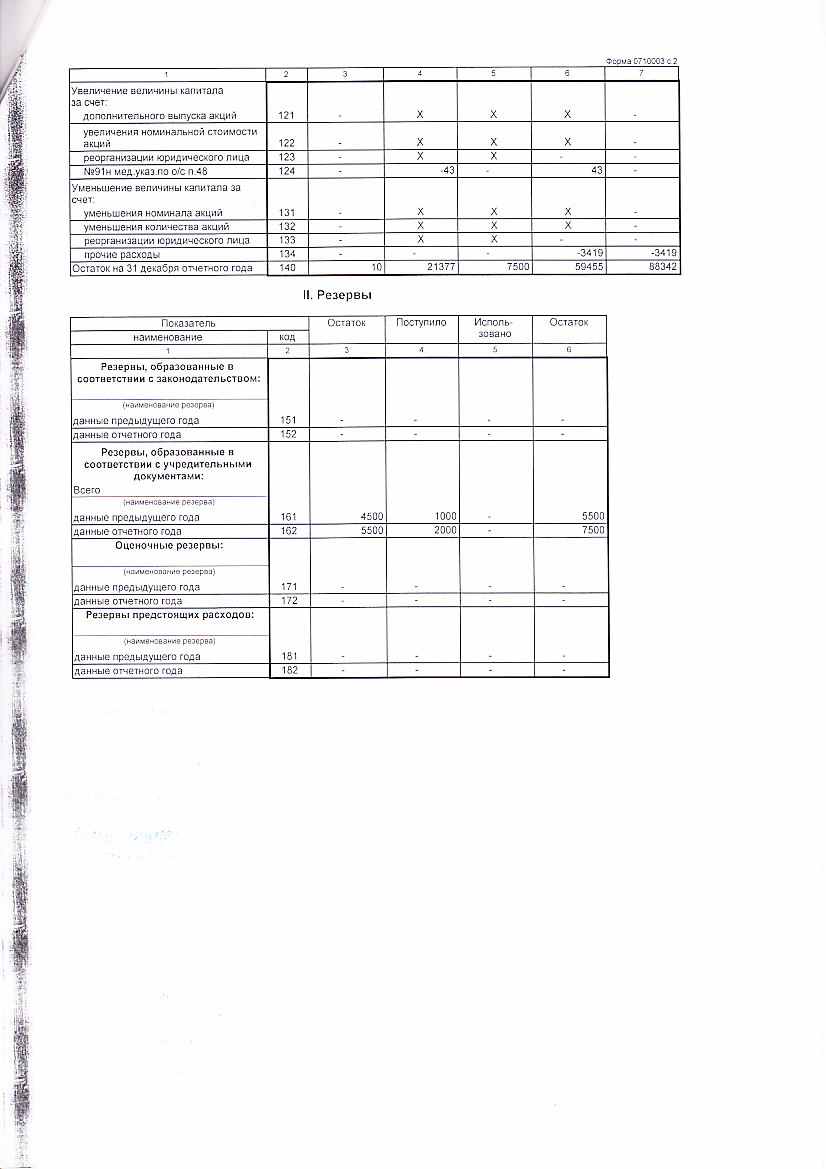

Бухгалтерский учет на предприятии ведется в соответствии с требованиями системы нормативного регулирования бухгалтерского учета РФ и с учетом организационной структуры и конкретных условий осуществления финансово-хозяйственной деятельности. В соответствии с нормативными документами по бухгалтерскому учету в бухгалтерском балансе остатки фондов, образованных в соответствии с учредительными документами предприятия, принятой учетной политикой за счет прибыли, оставшейся в распоряжении предприятия (нераспределенной прибыли), по результатам за работы за год, отдельно не отражаются.

По итогам рассмотрения годовой бухгалтерской отчетности остающейся в распоряжении предприятия, прибыль направляется на фонд потребления и фонд накопления, резервный фонд.

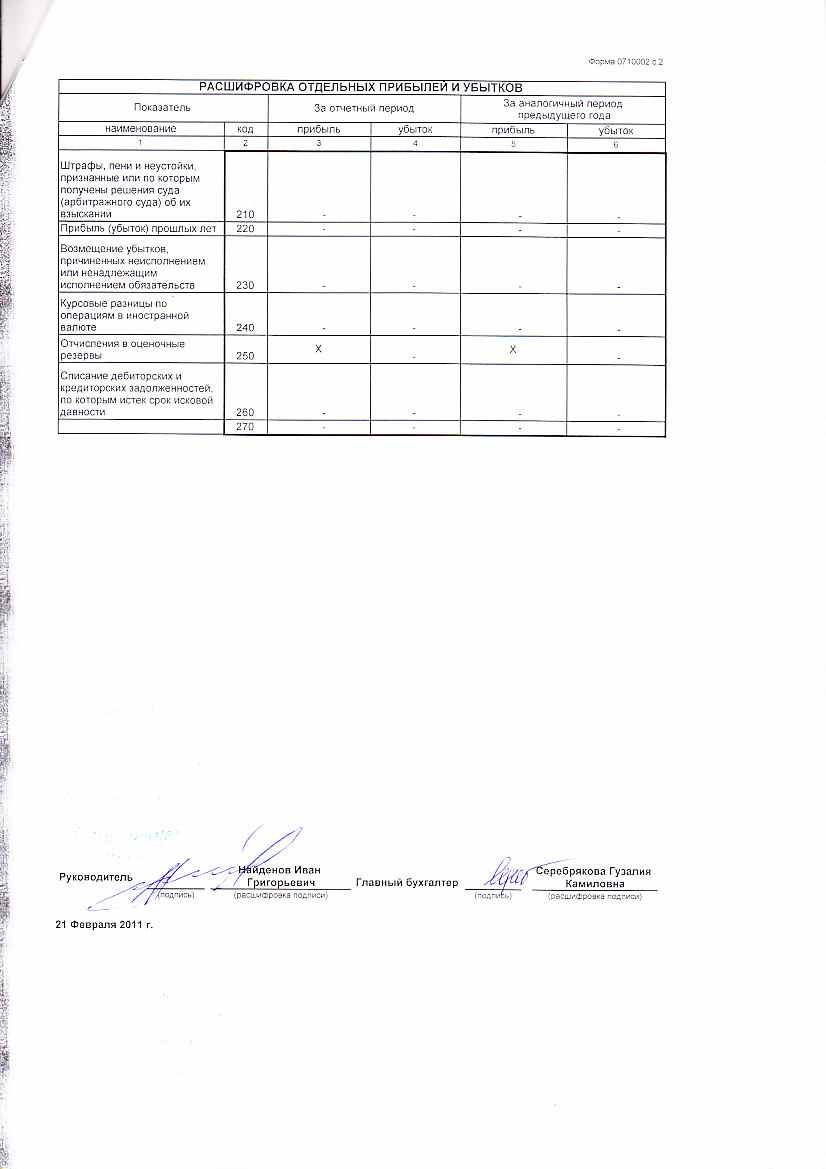

Сумма дебиторской задолженности, ставшая нереальной для взыскания в бухгалтерском учете, по списанию произведена заключительными оборотами отчетного года.

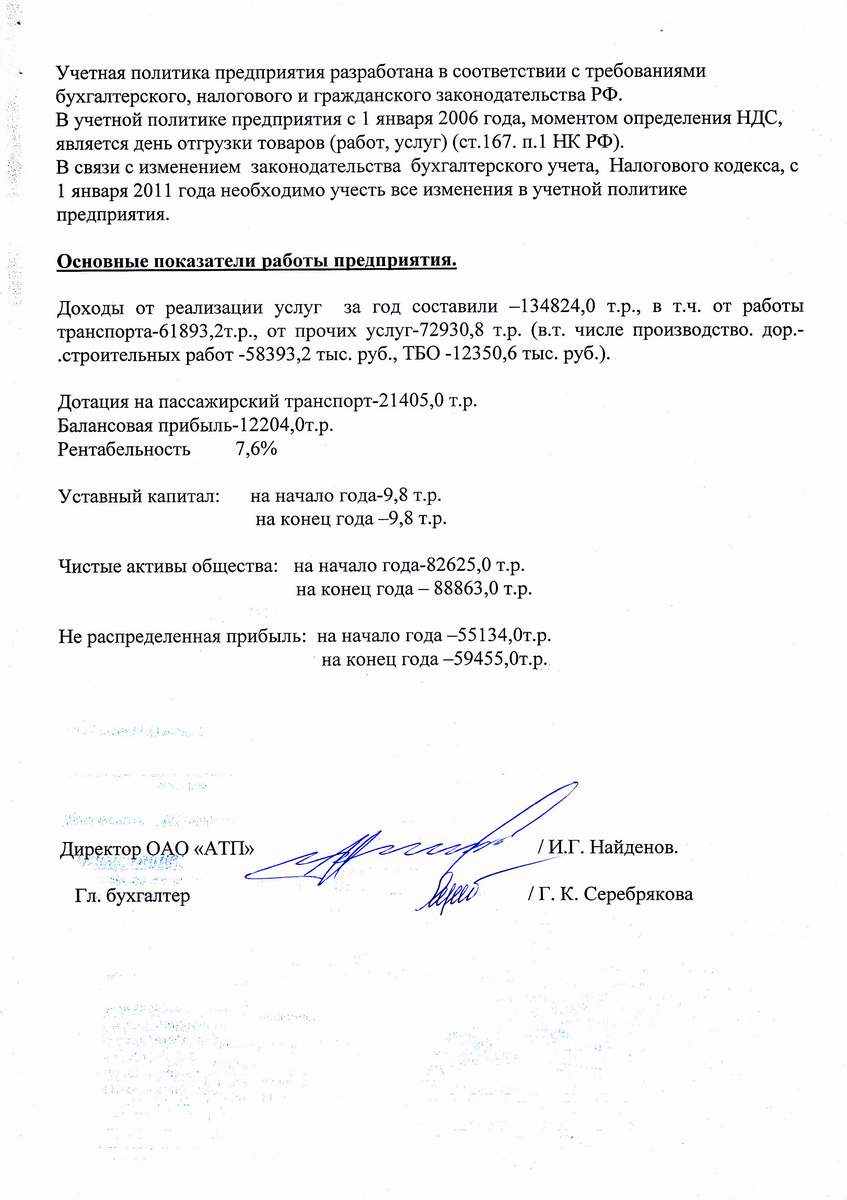

Учетная политика предприятия разработана в соответствии с требованиями бухгалтерского, налогового и гражданского законодательства РФ.

В учетной политике предприятия с 1 января 2006 года, моментом определения НДС, является день отгрузки товаров (работ, услуг) (ст.167. п.1 НК РФ).

В связи с изменением законодательства бухгалтерского учета, Налогового кодекса, с 1 января 2011 года необходимо учесть все изменения в учетной политике предприятия.

Основные показатели работы предприятия.

Доходы от реализации услуг за год составили –134824,0 т.р., в т.ч. от работы транспорта-61893,2т.р., от прочих услуг-72930,8 т.р. (в.т. числе производство. дор.-.строительных работ -58393,2 тыс. руб., ТБО -12350,6 тыс. руб.).

Дотация на пассажирский транспорт-21405,0 т.р.

Балансовая прибыль-12204,0т.р.

Рентабельность 7,6%

Уставный капитал: на начало года-9,8 т.р.

на конец года –9,8 т.р.

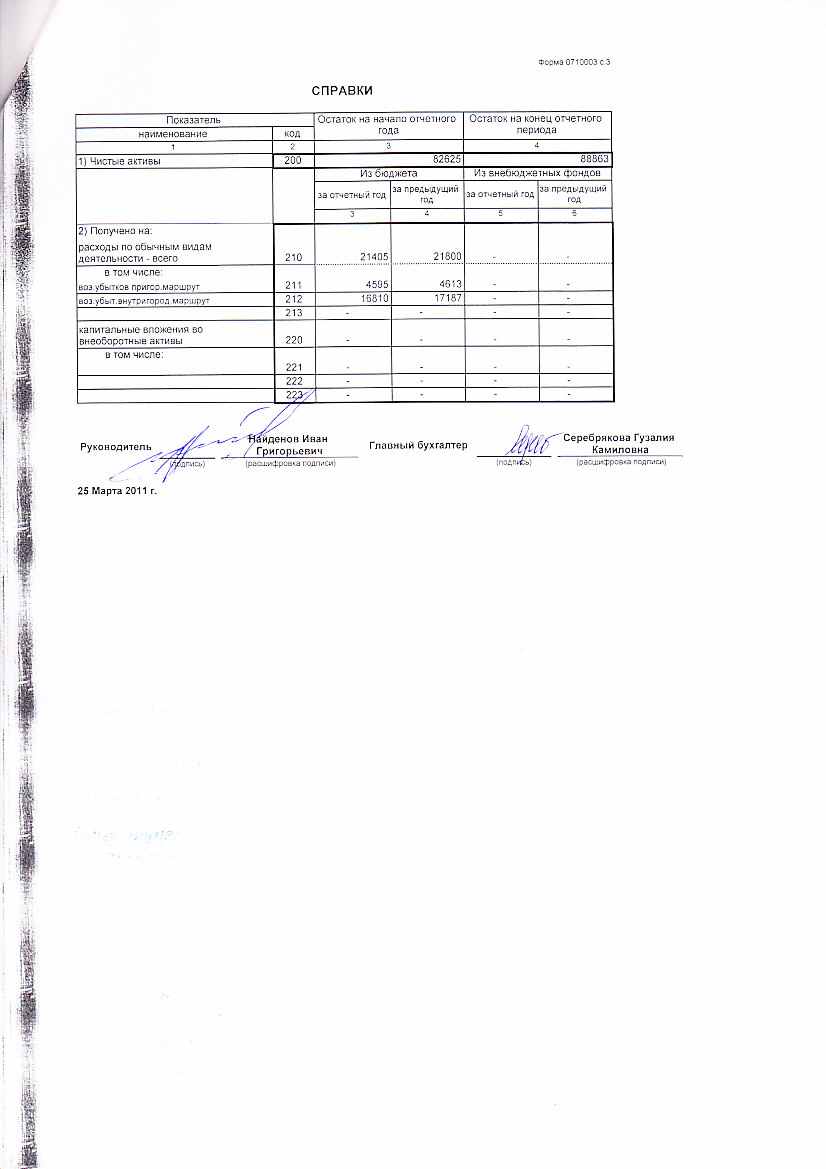

Чистые активы общества: на начало года-82625,0 т.р.

на конец года – 88863,0 т.р.

Не распределенная прибыль: на начало года –55134,0т.р.

на конец года –59455,0т.р.