Курсовая работа по дисциплине «Статистика» На тему: «Статистика денежного обращения»

| Вид материала | Курсовая |

- Прикладная Статистика, 1137.98kb.

- Курсовая работа по дисциплине «Статистика», 474.71kb.

- Курсовая работа по дисциплине «Статистика», 354.39kb.

- Курсовая работа По дисциплине «Политэкономия», 423.93kb.

- Кафедра бухгалтерского учета и финансов Курсовая работа по дисциплине Статистика, 75.34kb.

- Вопросы к зачету по курсу «Финансово-банковская статистика», 27.1kb.

- Курсовая работа по дисциплине «Статистика» на тему "Аналитические показатели рядов, 396.09kb.

- Контрольные вопросы по дисциплине «Юридическая статистика», 180.99kb.

- Курсовая работа по дисциплине «Статистика», 362.39kb.

- Программа курса Тема I. Предмет, метод и задачи статистики Тема, 1602.61kb.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО – ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

ФИЛИАЛ В г. ТУЛА

Курсовая работа

по дисциплине «Статистика»

На тему:

«Статистика денежного обращения»

Вариант 29

Работу выполнила:

Специальность: Финансы и кредит

№ зачётной книжки:

Курс: 3. Группа: дневная

Работу проверил:

Тула 2007

СОДЕРЖАНИЕ:

Первое крупное общественное разделение труда (отделение скотоводства от земледелия) привело к росту производительных сил, увеличению количества создаваемых материальных благ и расширению круга обмениваемых товаров. 3

1. ПОНЯТИЕ И СТРУКТУРА, ЗАДАЧИ СТАТИСТИКИ ДЕНЕЖНОГО ОБРАЩЕНИЯ 4

ВВЕДЕНИЕ

В глубокой древности возник обмен товаров и носил случайный характер, так как еще не существовало разделение труда. Продукты создавались для удовлетворения собственных потребностей. Лишь в исключительных случаях, когда появлялся некоторый излишек продуктов, повышающий потребности людей, продукты использовались для обмена. Случайным было и то, на какие продукты и в какой пропорции они обменивались.

Этой начальной ступени обмена была свойственна простая, или случайная, форма стоимости. Стоимость одного товара выражалась в каком-нибудь другом товаре. Например: мера зерна обменивалась на топор. В этом случае зерно играет активную роль, оно выражает свою стоимость в другом товаре - топоре и находится в относительной форме стоимости. Другой товар - топор играет пассивную роль, он служит лишь для выражения стоимости зерна и находится в эквивалентной форме стоимости.

Первое крупное общественное разделение труда (отделение скотоводства от земледелия) привело к росту производительных сил, увеличению количества создаваемых материальных благ и расширению круга обмениваемых товаров.

Тема «Статистика денежного обращения» является актуальной до сегодняшнего дня.

1. ПОНЯТИЕ И СТРУКТУРА, ЗАДАЧИ СТАТИСТИКИ ДЕНЕЖНОГО ОБРАЩЕНИЯ

Деньги часто называют языком рынка, так как именно с их помощью осуществляется кругооборот товаров и ресурсов. Обращаясь как товар, деньги формируют свой специфический рынок, который необходим для нормального функционирования экономики страны и мировой экономики в целом.

Денежный оборот – это движение денег в наличной и безналичной формах, обслуживающее реализацию товаров, а также нетоварные платежи и расчеты в хозяйстве. Экономическая природа денег предполагает непрерывность их обращения. В силу этого временно свободные денежные средства должны аккумулироваться в денежно-кредитных учреждениях и превращаться в инвестиции. Кредитно-денежная система опосредует весь механизм общественного воспроизводства и является мощным фактором концентрации производства и капитала, способствующих быстрой мобилизации свободных денежных ресурсов и использованию их в экономике страны.

Денежный оборот обслуживает кругооборот и оборот капиталов, опосредует обращение и обмен всего совокупного общественного продукта, включая доходы различных классов. С помощью денег в любой их форме осуществляется процесс обращения товаров, движение капиталов.

Денежный оборот может осуществляться только в двух сферах: наличной и безналичной.

Налично-денежное обращение – это движение наличных денег. Оно обслуживается банкнотами, разменной монетой и бумажными деньгами (казначейскими билетами). В развитых капиталистических странах банковские билеты, выпускаемые центральным банком, составляют подавляющую часть налично-денежного обращения. Незначительная часть выпускаемых денег (около 10 %) приходится на казначейства, которые эмитируют в основном монеты и мелко купюрные бумажно-денежные знаки – казначейские билеты.

Безналичное обращение – это движение денег безналичного оборота. Под ним понимаются, прежде всего, банковские депозиты на счетах клиентов, использование которых осуществляется с помощью чеков, жироприказов, кредитных и пластиковых карточек, электронных переводов. В денежном обороте применяются также векселя, сертификаты, а в ряде стран - другие обязательства и требования.

Между налично-денежным и безналичным обращением существует тесная взаимозависимость: деньги постоянно переходят из одной формы в другую, из наличной в безналичную, меняя форму наличных денежных знаков на депозит в банке, и наоборот. Поступление безналичных средств на счета в банке, - непременное условие для выдачи денег. Безналичный платежный оборот неотделим от обращения наличных денег и образует вместе с ним единый денежный оборот страны, в котором циркулируют единые деньги одного наименования.

Основными задачами статистики денежного обращения являются:

- исчисление размеров, структуры, динамики денежной массы и ее распределение по регионам и группам населения;

- определение параметров наличной и безналичной эмиссии;

- определение купюрного строения наличности;

- выявление количественных параметров взаимосвязи денежного обращения с уровнем экономического развития;

- прогноз параметров денежного обращения и покупательной способности денег.

2. СИСТЕМА ПОКАЗАТЕЛЕЙ СТАТСТИКИ ДЕНЕЖНОГО ОБРАЩЕНИЯ И ИХ ДИНАМИКА

Показатели статистики денежного обращения составляют систему, включающую три взаимосвязаных блока.

Блок 1 макроэкономических показателей характеризует связь денежного оборота с реальным сектором экономики, динамику их изменения.

Блок 2 характеризует виды ликвидных активов (блок видов денег).

Блок 3 включает показатели денежной массы (денежных агрегатов).

Показатели блока 1:

- номинальная денежная масса;

- денежный оборот;

- скорость обращения денег;

- реальная денежная масса;

- индекс реальной и номинальной денежной массы;

- индекс скорости обращения;

- покупательная способность денег.

Показатели блока 2:

- наличные деньги в обороте;

- наличные деньги вне банковской системы;

- наличные деньги в кассах банков;

- безналичная денежная масса;

- денежный мультипликатор;

- денежная база;

- ценные бумаги в денежном обороте;

- мировые деньги.

Блок 3 включает денежные агрегаты М0, М1, М2.

Деньги в экономике обеспечивают обращение товаров и услуг, совершение различных платежей, движение судного капитала. Зависимость между количеством денег в экономике и объёмом производства продукции выражается формулой:

VM = ВВП,

где VM – денежный оборот; ВВП – валовый внутренний продукт.

Денежный оборот (VM) определяют как сумму опереаций по поступлению или списанию денег за период. Денежный оборот отражает различные стороны деятельности организации всех отраслей экономики.

Показатели денежного оборота делятся на две группы:

- показатели безналичного оборота;

- показатели налично-денежного обращения.

Показатели статистики безналичног оборота характеризуют состояние и развитие безналичных расчетов в экономике и выражаютсяобощающими абсолютными, средними и относительными величинами. Структура безналичного платежного оборота различается по характеру платежа и формам расчетов.

Одной из задач статистики является изучение купюрного строения денежной массы, т.е. определение удельного веса денежных знаков различного достоинства в общей массе денег, находящихся в обращении. Расчитывается показатель средней купюрности М¯; на основе этого показателя изучают динамику и тенденции в изменении купюрного строения денег:

=∑Мf/∑f,

=∑Мf/∑f, где М – достоинство купюр; f – число купюр.

Количество денег, находящиеся в обращении, зависит от величиныВВП, скорости обращения денежной массы и уровня цен.

Скорость обращения денег измеряется количеством оборотов (V), продолжительностью одного оборота (t) денежной массы и определяется по формулам:

V=ВВП/М; t=

* Д/ВВП,где М – общая масса денег, определяемая как средние остатки денег за период; Д – число календарных дней в периоде; t – продолжительность одного оборота денег.

Из уровня денежного обмена VM=PO, которое означает, что произведение денежной массы на скорость обращения денег равно произвидению уровня цен на объем произведеных товаров и услуг (ВВП в текущих ценах), следует: VM=ВВП, V=ВВП/М, где ВВП=∑p1q1.

Этот показатель находится в пямой зависимости от объема ВВП и динамики цен на товары и услуги и обратно пропорционален денежной массе.

Изучение данных показателей в динамике позволяет установить взаимосвязь: Ip=Im*Iv/IВВП, где Ip – индекс-дефлятор ВВП; Im – идекс объема денежной массы; IВВП – индекс физического объема ВВП.

Индекс-дифлятор ВВп расчитывается по формуле Ip=∑p1q1/∑p0q1, где ∑p1q1 – объем ВВП в текущих ценах; ∑p0q1 – объем ВВП текущего периода, оцененный по базисному периоду (в постоянных ценах).

Для определения изменения скорости обращения денежной массы используется взаимосвязь следующих индексов: Iv=IvH*Id, где Iv – индекс количества оборотов денежной массы; IvH – индекс количества оборотов наличной денежной массы; Id – индекс доли наличности в общем объеме денежной массы.

Абсолютное изменние скорости обращенеия денежной массы, опреднляемое индексным методом, обусловлено явлением следующих факторов:

- изменением скорости обращения денежной массы: IvH=(IH1-IH0)d1;

- изменением доли наличности в общем объеме денежной массы: ∆Vd=(d1-d0)VH0.

Следовательно, абсолютное изменение скорости обращения денежной массы равно: ∆V=V1-V0=∆VvH+∆Vd.

Для контроля за динамикой денежной массы и анализа объемов кредитных вложений комерческих банков в экономику используется показатель, называемый денежным мультипликатором (Кмд); он расчитывается поформуле: Кмд=М/Н, где М – денежная масса в обращении; Н – денежная база.

3. НАЛИЧНО-ДЕНЕЖНОЕ ОБРАЩЕНИЕ, ЕГО ОСОБЕННОСТИ В РФ

Расчеты с использованием наличных денег чрезвычайно дорого обходятся государственным и коммерческим финансовым структурам. Выпуск в обращение новых купюр, обмен старых, содержание большого персонала, неудобства и большие потери времени рядовых клиентов - все это тяжелым бременем ложится на экономику страны. В России, например, около 20% стоимости каждого рубля уходит на поддержание его же собственного обращения.

Налично-денежное обращение – движение наличных денег в сфере обращение и выполнения ими 2 функций (средства платежа и средства обращения). Наличные деньги используются для кругооборота товаров и услуг; для расчетов, не связанных непосредственно с движением товаров и услуг.

Налично-денежный оборот включает движение всей налично-денежной массы за определенный период времени между населением и юридическими лицами, между физическими лицами, между юридическими лицами, между населением и государственными органами и т.д.

Налично-денежное движение осуществляется с помощью различных видов денег: банкнот, металлических монет, других кредитных инструментов. Эмиссию осуществляет Центральный Банк России. Он выпускает наличные деньги в обращение и изымает их, если они пришли в негодность, а также заменяет деньги на новые образцы купюр и монет.

В России в связи с огромным расширением налично-денежного оборота в последние несколько лет предприняты попытки ограничить для юридических лиц этот оборот. Для хозяйствующих субъектов установлен лимит наличных денег.

Официальной денежной единицей в РФ является рубль. Соотношение между рублем и золотом или другими драгоценными металлами Законом не установлено. Официальный курс рубля к иностранным денежным единицам определяется Банком России и публикуется в печати.

Видами денег, имеющими законную платежную силу, являются банкноты и металлические монеты, которые обеспечиваются всеми активами Банка России, в т.ч. золотым запасом, государственными ценными бумагами, резервами кредитных учреждений, находящимися на счетах в Банке России.

Образцы банкнот и монет утверждаются банком России. Сообщение о выпуске банкнот и монет новых образцов, а также их описание публикуются в СМИ. Они обязательны к приему по их нарицательной стоимости по всей территории на всей территории страны и во всех видах платежей, а также для зачисления на счета, во все вклады и для перевода. Подделка и незаконное изготовление денег преследуется по закону.

Наличные деньги выпускаются в обращение на основе эмиссионного разрешения – документа, дающего право ЦБР подкреплять оборотную кассу за счет резервных фондов денежных банкнот и монет. Этот документ выдается Правлением Банка России в пределах эмиссионной директивы, то есть предельного размера выпуска денег в обращение, установленного Правительством РФ.

4. БЕЗНАЛИЧНЫЕ РАСЧЕТЫ В РФ

Безналичные расчеты – это расчеты, осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований. Безналичные расчеты имеют важное экономической значение в ускорении оборачиваемости средств, сокращении наличных денег, необходимых для обращения, снижении издержек обращения.

Расчеты с помощью пластиковых карточек. Пластиковые карточки очень разнообразны. Их различают по носителям информации (магнитная полоса или микросхема), возможности совершать определенные операции не прибегая к услугам банка.

Основные виды - это кредитные и дебетовые. Кредитные карточки выпускаются для платежеспособных потребителей. Их использование позволяет им иметь автоматически возобновляемый кредит без специального обеспечения для покупок. Они могут также применяться для получения кредита в форме наличности в тех финансовых учреждениях, которые являются членами соответствующей системы.

Дебетовая карточка наиболее распространена в нашей стране в силу ряда объективных экономических причин. Ее именуют также карточкой наличных средств или карточкой активов. Дебетовая карточка, как и кредитная, имеет на магнитной полосе фамилию и имя владельца как клиента определенного финансового учреждения. В отличие от кредитной, дебетовая карточка является для ее владельца удобным средством проведения платежных операций путем прямого уменьшения размеров его финансовых активов.

Наиболее развиты безналичные денежные расчеты между предприятиями и организациями. Они осуществляются, как правило, через учреждения банков. Документы, с помощью которых осуществляется безналичные расчеты (платежные поручения, платежные требования–поручения, расчетные чеки) не участвуют во внебанковском обороте. Платежи производятся только с согласия (акцепта) или по поручению плательщика.

Применяются следующие основные формы безналичного оборота:

- Расчеты платежными поручениями;

- Расчеты платежными требованиями-поручениями;

- Расчеты чеками;

- Аккредитивная форма расчетов.

Расчеты платежными поручениями - форма безналичных расчетов, при которой плательщик предоставляет в обслуживающий его банк расчетный документ, содержащий поручение о перечислении определенной суммы со своего счета на счет получателя средств. Такие расчеты могут производиться при осуществлении плановых платежей, по товарным и нетоварным операциям.

Расчеты платежными требованиями-поручениями представляют собой требование поставщика к покупателю оплатить на основании направленных в обслуживающий банк расчетных и отгрузочных документов стоимость поставленной ему по договору продукции, выполненных работ, оказанных услуг. Платежные требования-поручения выписываются поставщиком и вместе с отгрузочными и другими документами направляется в банк плательщика, который передает требование-поручение плательщику, а отгрузочные документы оставляет в картотеке вместе со счетом плательщика.

Расчеты чеками - форма безналичных расчетов, при которой владелец счета (чекодатель) дает письменное поручение плательщику произвести платеж чекодержателю указанной в нем суммы. При расчетах чеками из чековой книжки предприятие депонирует определенную сумму средств на отдельном счете. В чековой книжке банк указывает определенную предельную сумму (лимит), на которую разрешается выписывать чеки. С платежеспособными предприятиями банк может заключать договор без депонирования средств на отдельном счете и гарантировать чекодателю платежи по чекам. Расчеты чеками применяются при оплате товаров, принятых по приемно-сдаточным документам (если они вывезены и доставлены покупателю), при постоянных расчетах с транспортными организациями и предприятиями связи.

Существуют следующие виды чеков:

- предъявительские;

- ордерные;

- расчетные.

Предъявительские и ордерные чеки могут быть переданы во владение любому другому лицу путем простого вручения либо передаточной надписи (индоссамента). Платеж по чеку может быть гарантирован полностью или частично посредством поручительства за оплату чека (аваля). Гарантия по чеку может даваться любым лицом (авалистом), за исключением плательщика.

Аккредитивная форма расчетов. Банк, открывший аккредитив может произвести поставщику платеж или предоставить другому банку произвести такие платежи при условии выполнения им всех условий аккредитива.

Виды аккредитивов:

Покрытые (депонированные) – аккредитивы, при покрытии которых банк-эмитенет переводит средства плательщика в распоряжение банка поставщика.

Непокрытые (гарантированные) аккредитивы могут открываться при наличии между банками корреспондентских отношений.

Отзывные и безотзывные аккредитивы в зависимости от возможности изменения или аннулирования его банком-эмитентом. Аккредитив выставляется по заявлению плательщика представляемому банку-эмитенту. В заявлении указывается номер договора, сумма, вид, срок действия аккредитива, поставщик, условия оплаты и пр. необходимые реквизиты. Выплата с аккредитива наличных денег не допускается. Преимущество аккредитива состоит в гарантии платежа и возможности получить его в кратчайшие сроки после отгрузки товаров.

Вексельная форма расчетов представляет собой расчеты между поставщиком и плательщиком за товары или услуги с отсрочкой платежа (коммерческий кредит) на основе специального документа-векселя.

Вексель — это безусловное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедателю) бесспорное право по наступлении срока требовать от должника уплаты обозначенной в векселе денежной суммы. Закон различает два основных вида векселей: простые и переводные.

Простой вексель (соло-вексель) представляет собой письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя (должника) уплатить определенную сумму денег в определенный срок и в определенном месте получателю средств или его приказу. Простой вексель выписывает сам плательщик, и по существу он является его долговой распиской.

Переводной вексель (тратта) — это письменный документ, содержащий безусловный приказ векселедателя (кредитора) плательщику об уплате указанной в векселе денежной суммы третьему лицу или его приказу.

В отличие от простого в переводном векселе участвуют не два, а как минимум три лица: векселедатель (трассант), выдающий вексель. плательщик (трассат), к которому обращен приказ произвести платеж по векселю; векселедержатель (ремитент) — получатель платежа по векселю.

Коммерческие банки могут проводить расчеты путем зачета взаимных требований, организовывать свои расчетные центры для совершения расчетов обслуживаемой клиентуры, проводить в них зачетные операции взаимных требований, а также открывать корреспондентские субсчета в других банках для расчетов своих клиентов. Взаимные расчеты между банками путем зачета должны организовываться при условии, что эти учреждения и РКЦ обслуживаются в одном вычислительном центре либо есть обмен данными по каналам связи или на машинных носителях.

5. ЗАКОНЫ ДЕНЕЖНОГО ОБРАЩЕНИЯ

Деньги выполняют функцию средства обращения. Деньги в качестве средства обращения постоянно удаляют из сферы обмена товары, доводя их до потребителя, а сами все время обращаются, переходя из рук в руки и связывая акты обмена в единый процесс обращения товаров.

Важной характеристикой денежного обращения является скорость обращения денег, повышение которой уменьшает спрос на деньги и наоборот.

“Обращение денег есть постоянное монотонное повторение одного и того же процесса. Товар всегда находится на стороне продавца, деньги всегда на стороне покупателя, как покупательное средство. Оно функционирует как покупательное средство, реализуя цену товара. Но реализуя эту последнюю, деньги переносят товар из рук продавца в руки покупателя и в то же время удаляются сами из рук продавца, с тем ,чтобы повторить тот же самый процесс с каким- либо другим товаром...

Изменение формы, при помощи которого совершается обмен веществ между продуктами труда, Т-Д-Т, предполагает, что одна и та же стоимость, образуя в качестве товара исходный пункт процесса, снова возвращается к этому пункту в виде товара. Таким образом это движение товаров представляет кругооборот. С другой стороны эта же самая форма исключает кругооборот денег. Результатом ее является непрерывное удаление денег от их исходного пункта, а не возвращение к последнему. До тех пор пока товар в руках продавца сохраняется в своей превращенной форме, форме денег, товар этот находится в стадии своего первого метаморфоза, т. е. он осуществил лишь первую половину своего обращения. Когда процесс - продажа ради купли - закончен, то деньги уже удалились из рук своего первоначального владельца...

...В каждой стране ежедневно совершаются многочисленные, одновременные и, следовательно, пространственно сосуществующие односторонние метаморфозы товаров, или, другими словами, только продажи с одной стороны, только покупки с другой. В своих ценах товары уже приравнены определенным идеальным количеством денег. Так как рассмотренная здесь непосредственная форма обращения всегда вещественно противопоставляет друг другу товар и деньги- первый на полюсе продажи, вторые на противоположном полюсе купли, - то масса средств обращения, необходимых для процесса обращения товаров, уже определена суммою цен последних. В самом деле, деньги лишь представляют собою реально ту сумму золота, которая идеально уже выражена в сумме цен товаров. Следовательно ,равенство этих сумм очевидно само собою. Мы знаем однако, что при неизменной стоимости товаров цены их изменяются с изменением стоимости самого золота(денежного материала), пропорционально повышаются, если последняя падает, и, наоборот, падают если последняя повышается. Вместе с таким повышением или понижением суммы цен товаров должна в той же пропорции увеличиваться или уменьшаться масса обращающихся денег. Правда, причиною изменения массы средств обращения являются здесь сами деньги, но не в своей функции средства обращения, а в своей функции меры стоимости...

Таким образом, за данный период процесса обращения масса денег, функционирующих в качестве средств обращения, равна сумме цен товаров, деленной на число оборотов одноименных монет. Этот закон имеет всеобщее применение.

ЗАКЛЮЧЕНИЕ

Прогресс денежного обращения в большинстве стран проявляется в изменении соотношения между наличным и безналичным денежным оборотом в пользу последнего. Кроме того, прослеживается тенденция к объединению способов наличного и безналичного денежного оборота.

Наличное и безналичное денежное обращение взаимосвязаны, они образуют общий денежный оборот, в котором действуют единые деньги. Деньги постоянно переходят из одной сферы обращения в другую; в частности, наличные деньги переходят в безналичную форму при размещении банковских депозитов и наоборот. Соотношение между наличным и безналичным денежным обращением определяется уровнем развития платежно-расчетной системы страны. Так, в большинстве развитых стран сфера наличного денежного обращения составляет от 10 до 25%, в Российской Федерации – около 35%. На это соотношение, кроме чисто технических характеристик развития банковской системы, во многом определяющих возможности увеличения скорости прохождения платежей, влияют и такие факторы, как нормативно-правовая система, регулирующая денежное обращение страны (банковское, налоговое законодательство и т.п.); наличие у предприятий и населения свободных денежных средств, которые они могут разместить в виде банковских депозитов (в том числе и долгосрочных) и т. п.; способностью государства эффективно с помощью политики ЦБ воздействовать на состояние денежно-кредитной системы и т. д.

В то же время, следует отметить, что, несмотря на тесную и неразрывную связь между наличным и безналичным денежным обращением, последнее характеризуется рядом принципиальных особенностей и закономерностей, которые не имеют места в сфере наличного денежного обращения. Эти особенности связаны со специфическими свойствами кредитных денег (кредитных орудий обращения) и, в частности, депозитных денег, которые проводятся операции безналичного оборота, а также с действием принципа банковского мультипликатора.

В безналичных расчетах принимают участие так называемые кредитные деньги (или кредитные орудия обращения), такие как депозитные деньги, чеки, векселя и другие ценные бумаги.

Наиболее важным с этой точки зрения является понятие депозитных денег (банковских депозитов), представляющих собой остатки безналичных денежных средств на банковских счетах.

Эмиссия депозитных денег может быть осуществлена любым банком. Например, ЦБ, который создает депозит, кредитует КБ путем открытия его корреспондентского счета. Основными же эмитентами депозитных денег являются коммерческие банки. Депозитные деньги в настоящее время составляют основную массу денежных средств.

РЕШЕНИЕ ЗАДАЧ

Задание 1

Состав денежной массы в экономике страны характеризуется следующими данными на 1 января текущего года, млрд. руб.:

Наличные деньги (МО) ………………………………………………...1147,0

Средство на расчетных, текущих и специальных счетах предприятий, граждан и местных бюджетов………………………………………….1550,6

Депозиты населения и предприятий в коммерческих банках…………480,2

Депозиты населения в сберегательных банках до востребования…….200,0

Средства госстраха………………………………………………………….3,4

Срочные депозиты населения в сбербанках…………………………….260,7

Сертификаты и облигации госзайма……………………………………….2,1

Определите:

- Денежные агрегаты М1, М2, М3.

- Показатели структуры денежной массы.

Решение:

Денежная масса в узком смысле – М1 – состоит из двух элементов:

- наличные денежные средства, т.е. металлические и бумажные деньги, которыми располагают все экономические субъекты, зза исключением банковских структур;

- чековые депозиты, т.е. вклады в коммерческих банках, различных сберкассах или др. сберегательных учреждениях, на которые могут быть выписаны чеки.

Денежная масса – М2 – включает М1 плюс четыре других компонент, которые можно в любой момент и без потерь обратить в наличные деньги и чековые депозиты (бесчековые сберегательные счета, депозитные счета денежного ранка, мелкие срочные вклады, счета взаимных фондов денежного рынка).

Денежная масса – М3 – включает М2 плюс Крупные срочные вклады.

Показатели структуры денежной массы (таблица 1)

| Категория денег | Объем в млрд.руб. | Доля в % | ||

| М1 | М2 | М3 | ||

| Наличные деньги (МО) +Депозиты населения в сберегательных банках до востребования =М1 +Депозиты населения и предприятий в коммерческих банках +Средства на расчетных, текущих и специальных счетах предприятий, граждан и местных бюджетов +Средства Госстраха +Сертификаты и облигации госзайма =М2 +Срочные депозиты населения =М3 | 1147,0 200,0 1347,0 480,2 1550,6 3,4 2,1 3383,3 260.7 3644,0 | 85 15 100 | 33,90 5,91 14,19 45,84 0,10 0,06 100 | 31,52 0,53 13,20 42,56 0,10 0,09 7,20 100 |

Задание 2.

Имеются следующие условные данные за два года, млрд.руб.:

| №п/п | Показатели | Период | |

| Базисный | Отчетный | ||

| | Валовый внутренний продукт в текущих ценах | 10800 | 13200 |

| | Денежная масса | 1862 | 2640 |

Определите:

- Скорость обращения денежной массы (число оборотов).

- Абсолютное увеличение валового внутреннего продукта в результате изменения:

- денежной массы;

- скорость обращения денег.

Решение:

Скорость обращения денег (число оборотов)

V=ВВП/М

V=10800/1862=6 оборотов базисного периода

V=13200/2640=5 оборотов отчетного периода

| Показатели | Базисный период | Отчетный период | | ||||

| ВВП | 10800 | 13200 | | ||||

| М | 1862 | 2640 | | ||||

| V | 6 | 5 | | ||||

| | | ||||||

| Показатели | Базисный период | Отчетный период | ∆ | | |||

| ВВП | 10800 | 13200 | | | |||

| М | 1862 | 2640 | ∆М | 778 | |||

| V | 6 | 5 | ∆V | -1 | |||

Задание 3

Имеются данные о выпущенных и изъятых из обращения денежных знаках по достоинству купюр, тыс.шт.

| Операция | Достоинство купюр(банковские билеты) | |||||

| 5 | 10 | 500 | 100 | 500 | 1000 | |

| Выпуск денег в обращение | 0 | 300 | 250 | 220 | 150 | 100 |

| Изъятие денег из обращения | 10 | 310 | 270 | 240 | 100 | 0 |

Определить:

- Величину средней купюры:

- выпущенной в обращение;

- изъятой из обращения.

- Массу денег:

- выпущенной в обращение;

- изъятой из обращения.

3. Изменение денежной массы в результате эмиссии денег.

Решение:

1. Величина средней купюры находится по формуле:

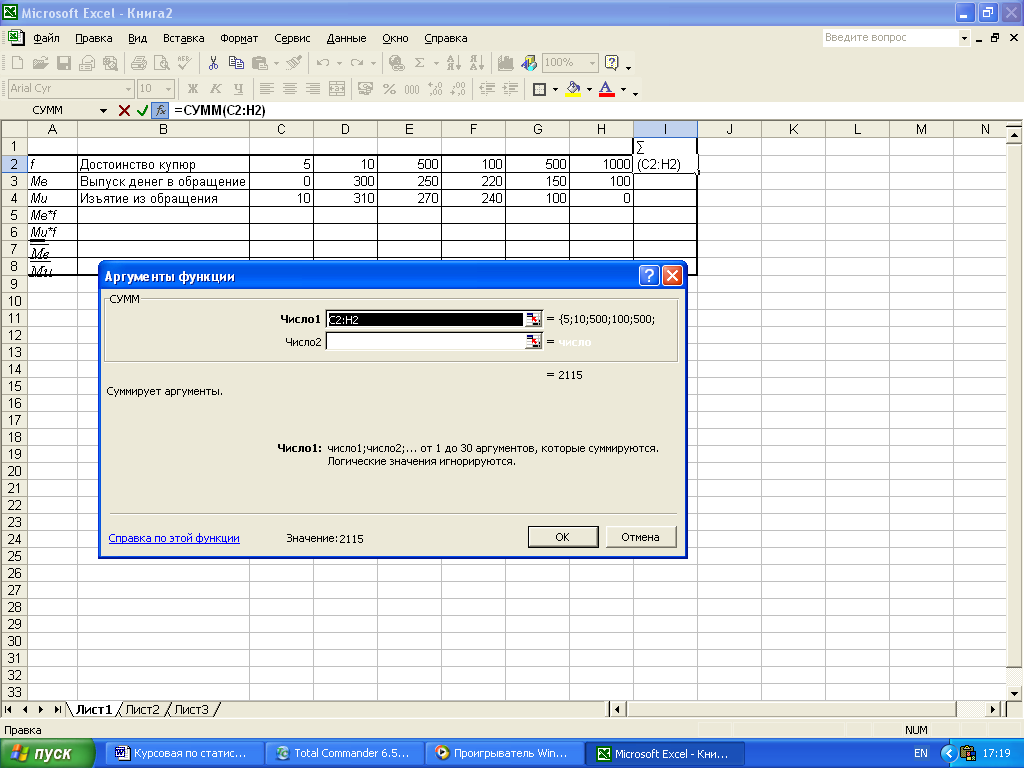

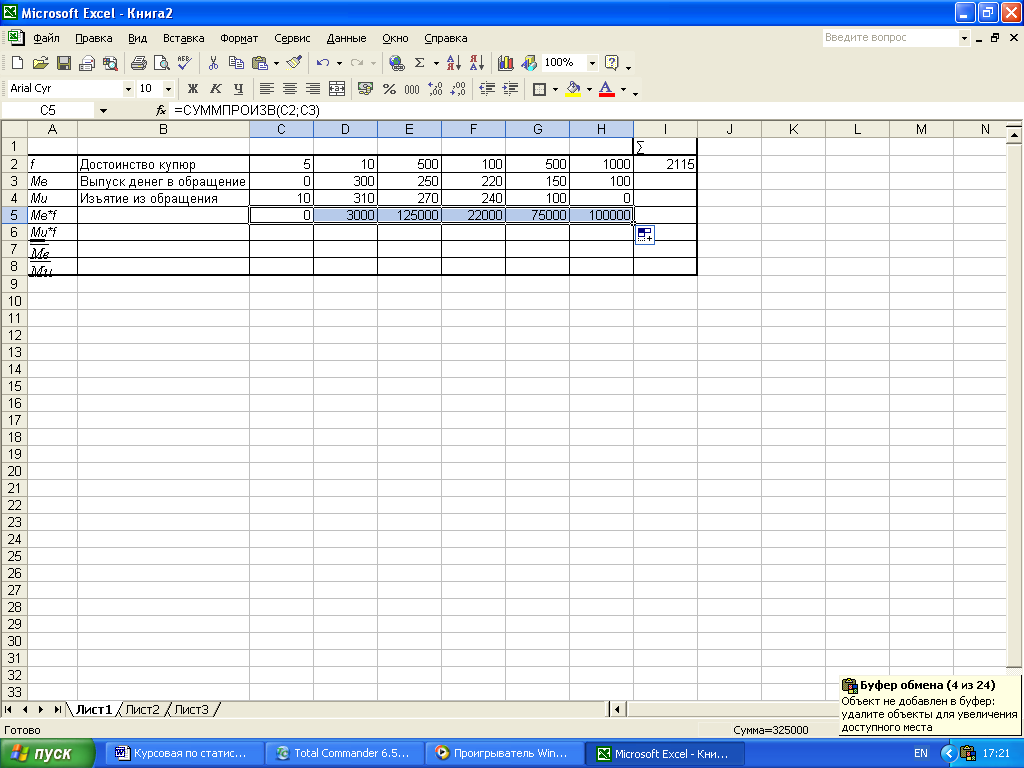

=∑Мf/∑f  Решение осуществляется в Mikrosoft Exel.

Решение осуществляется в Mikrosoft Exel.

| | ∑ | | |||||||

| f | Достоинство купюр | 5 | 10 | 500 | 100 | 500 | 1000 | 2115 | |

| Mв | Выпуск денег в обращение | 0 | 300 | 250 | 220 | 150 | 100 | | |

| Ми | Изъятие из обращения | 10 | 310 | 270 | 240 | 100 | 0 | | |

| Мв*f | | 0 | 3000 | 125000 | 22000 | 75000 | 100000 | 325000 | |

| М   и*f и*f | | 50 | 3100 | 135000 | 24000 | 50000 | 0 | 212150 | |

| | 153,6643026 | | | | | | | | |

| | 100,3073286 | | | | | | | | |

1.Величина средней купюры составила:

- выпущенной в обращение 154 тыс. руб.;

- изъятой из обращения 100 тыс. руб.

2. Масса денег составила:

- выпущенной в обращение 325000 тыс. руб.;

- изъятой из обращения 212150 тыс. руб.

3. Изменение денежной массы в результате эмиссии денег составила Мв – Ми=325000 – 212150 =112850 тыс. руб.

Задание 4

Динамика денежной массы за 5 лет характеризуется следующими данными, млрд. руб.

| Год | 2000 | 2001 | 2002 | 2003 | 2004 |

| Денежная масса(М2) | 714,6 | 1154,4 | 1612,6 | 2134,5 | 3212,7 |

По данным ряда динамики определите:

- Среднегодовой уровень денежной массы.

- Базисные и цепные:

- абсолютные приросты;

- темпы роста и прироста.

3. Среднегодовой темп роста и прироста.

Построить график динамики денежной массы.

Среднегодовой уровень денежной массы: Xmax – Xmin /n = 3212,7-714,6/5= 499,8

| Год | 2000 | 2001 | 2002 | 2003 | 2004 | среднег.уровень д. м. |

| Денежная масса(М2) | 714,6 | 1154,4 | 1612,6 | 2134,5 | 3212,7 | 499,8 |

| абсолютный прирост | 0 | 439,8 | 458,2 | 521,9 | 1078,2 | |

Аналитическая часть.

- Постановка задачи.

Контроль за количеством денег, находящихся в обращении, необходим для достижения стабильности в экономике.

Для характеристики интенсивности движения денежных средств в статистике рассчитывается скорость обращения денег. Совокупная скорость обращения денег измеряется двумя показателями – числом оборотов Vи продолжительностью одного оборота денежной массы (t). Показатели n и t рассчитываются по формулам:

V=ВВП/М, t=

*Д/ВВП.По данным таблицы необходимо:

- рассчитать скорость обращения денежной массы;

- выявить влияние отдельных факторов на ее изменение.

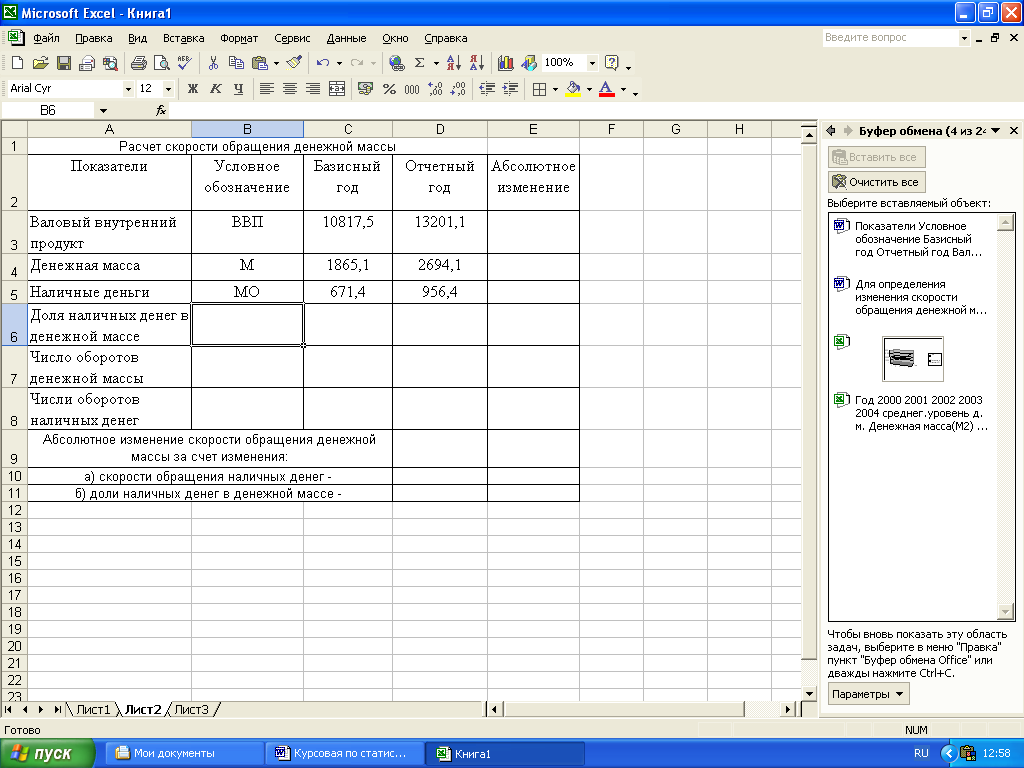

| Показатели | Условное обозначение | Базисный год | Отчетный год |

| Валовый внутренний продукт | ВВП | 10817,5 | 13201,1 |

| Денежная масса | М | 1865,1 | 2694,1 |

| Наличные деньги | МО | 671,4 | 956,4 |

2. Методика решения задачи

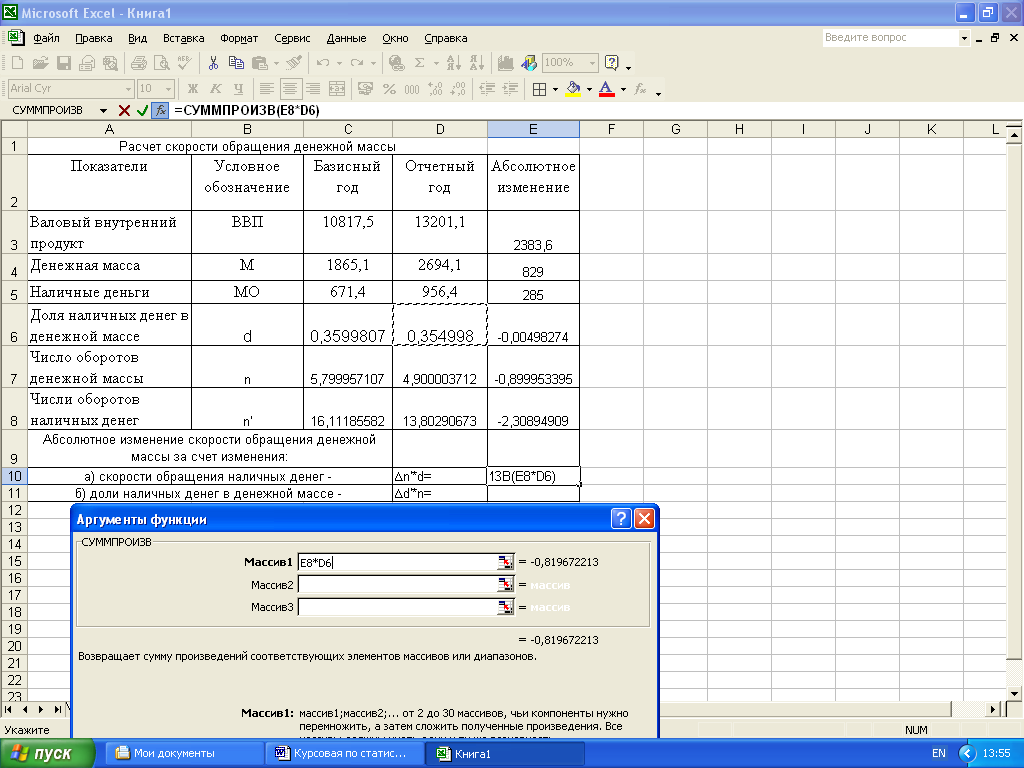

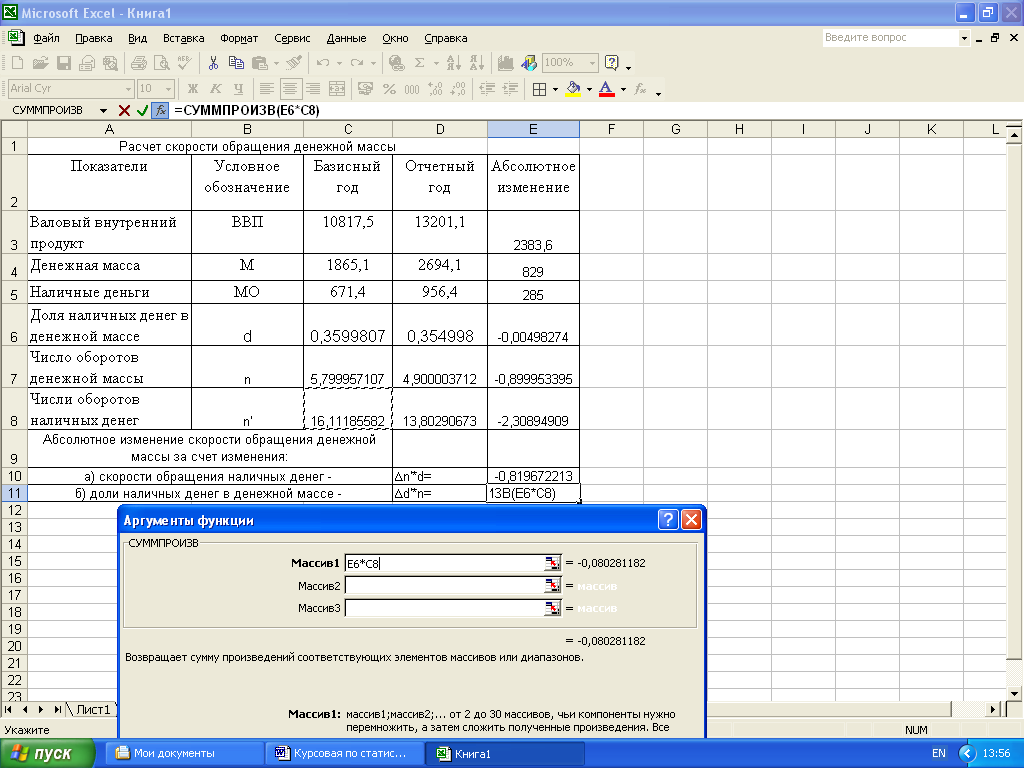

В статистическом исследовании влияние некоторых факторов на изменение скорости обращения денег используется индексный метод.

Для определения изменения скорости обращения денежной массы используется взаимосвязь следующих индексов: Iv=IvH*Id, где Iv – индекс количества оборотов денежной массы; IvH – индекс количества оборотов наличной денежной массы; Id – индекс доли наличности в общем объеме денежной массы.

Абсолютное изменние скорости обращенеия денежной массы, опреднляемое индексным методом, обусловлено явлением следующих факторов:

- изменением скорости обращения денежной массы: IvH=(IH1-IH0)d1;

- изменением доли наличности в общем объеме денежной массы: ∆Vd=(d1-d0)VH0.

Следовательно, абсолютное изменение скорости обращения денежной массы равно: ∆V=V1-V0=∆VvH+∆Vd.

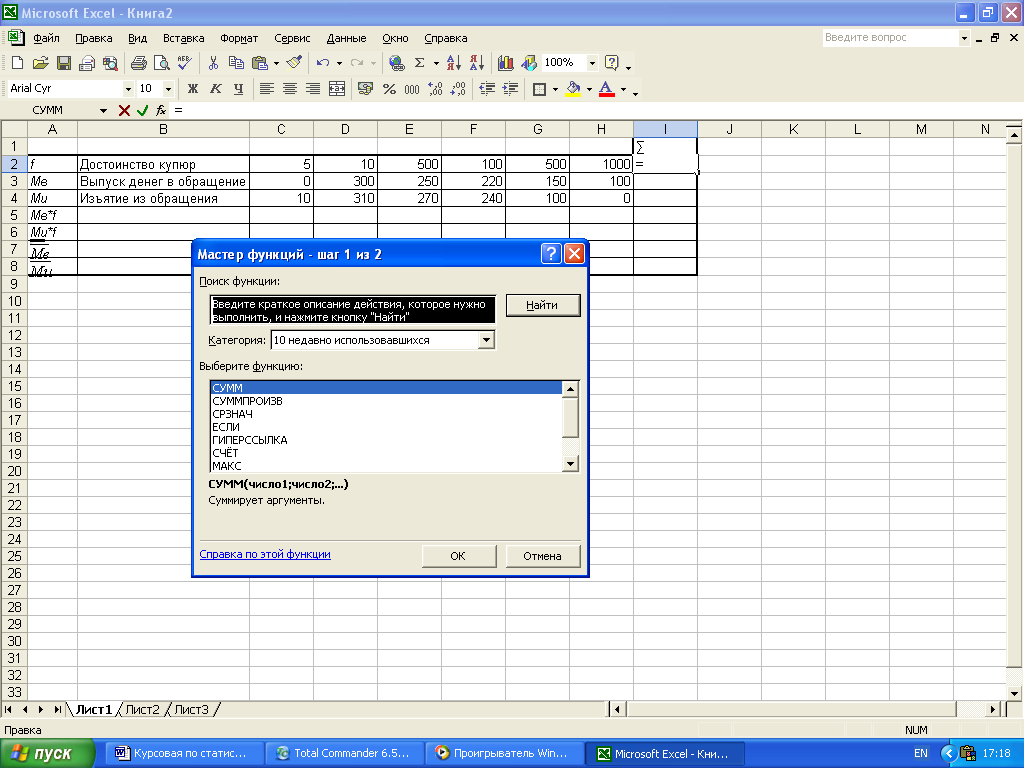

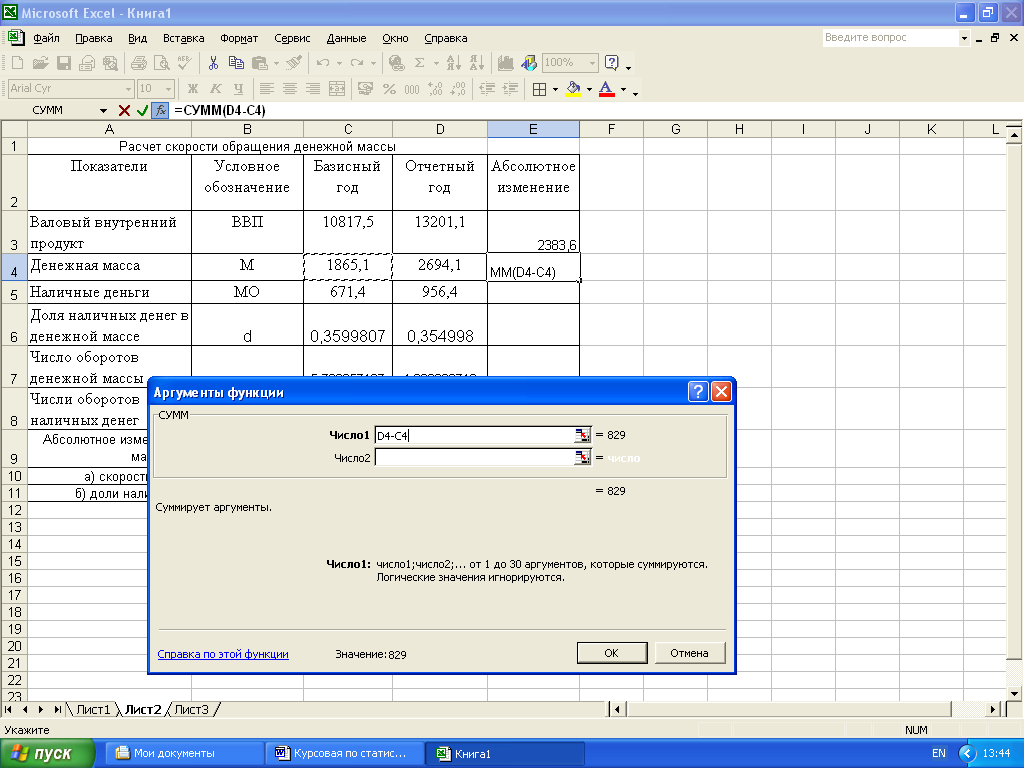

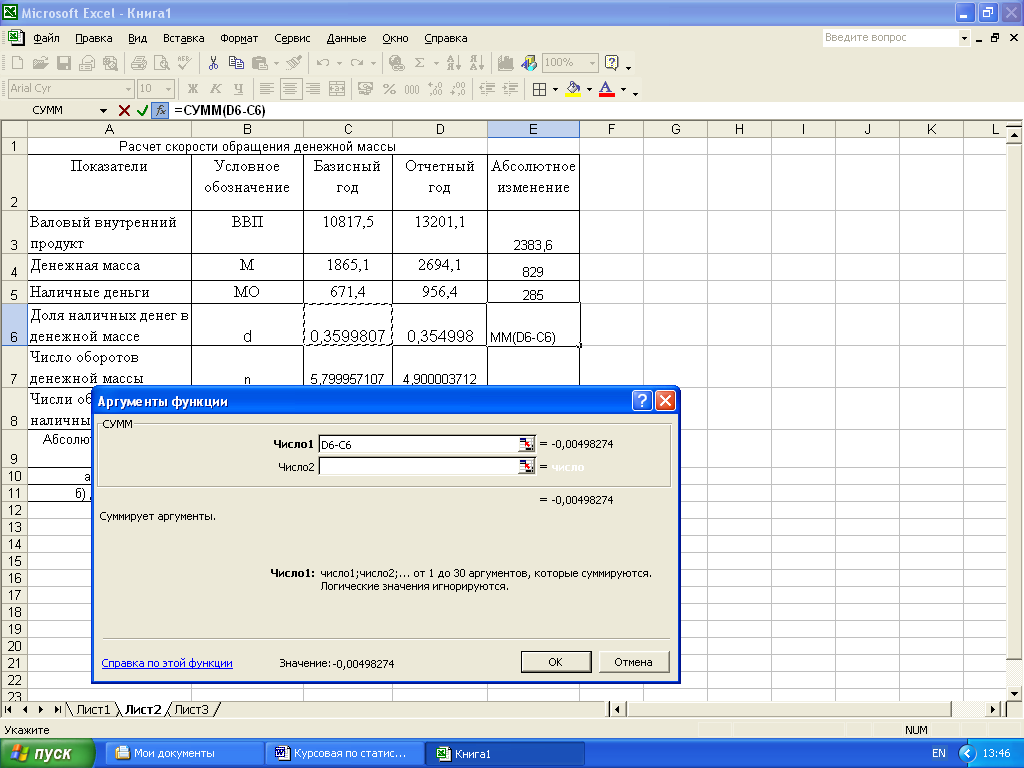

3.Технология выполнения компьютерных расчетов

Статистические расчеты скорости обращения денежной массы и ее изменения за счет отдельных факторов выполнены с применением пакета прикладных программ обработки электронных таблиц MS Excel в среде Windows.

Располагаем на листе исходные данные и вносим параметры, которые нужно найти:

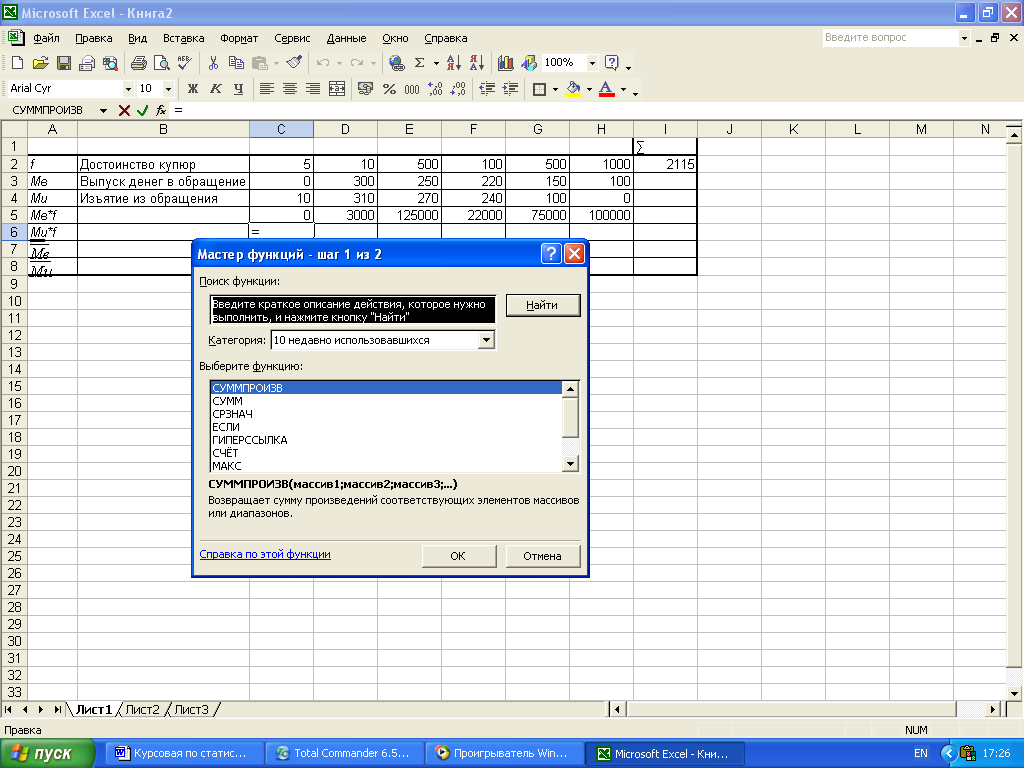

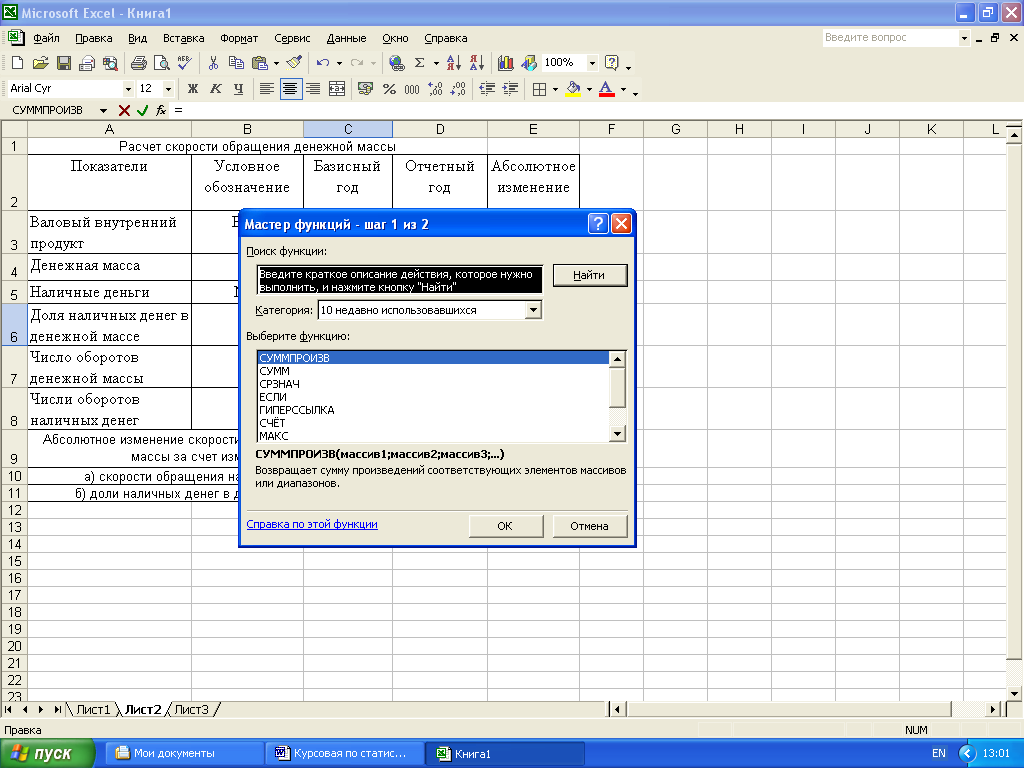

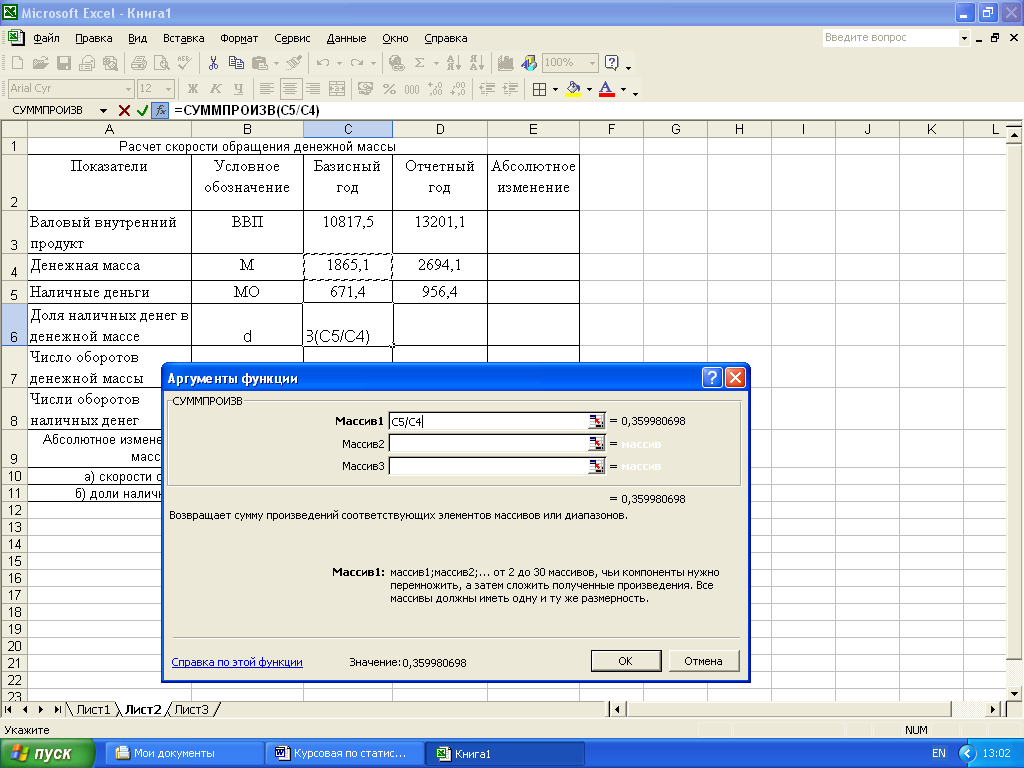

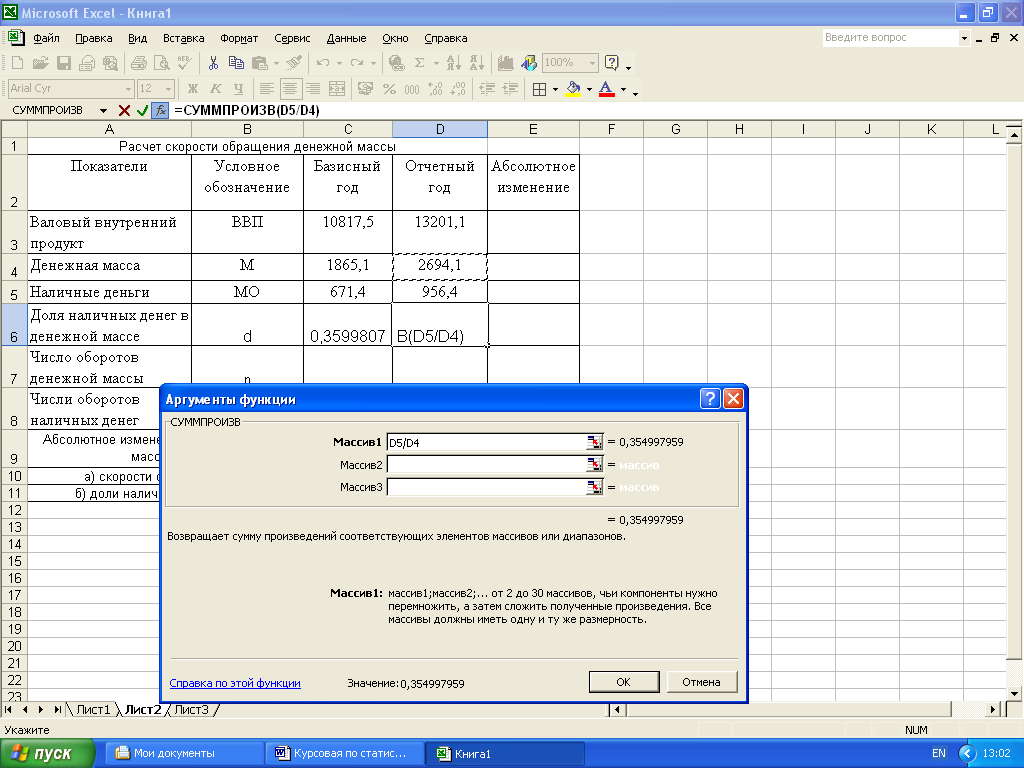

Затем проводим расчеты с помощью Мастера функции, который находится на панели управления. Выделяем ячейку в которую нужно внести функцию и нажимаем мышкой на значок Мастер функции (fx). Затем СУММПРОИЗВ => OK:

Затем в выскочившее окошко набираем формулу, и нажав на ОК значение появляется в выделенной ячейки:

Получилась расчетная таблица такого плана:

| Расчет скорости обращения денежной массы | | |||

| Показатели | Условное обозначение | Базисный год | Отчетный год | Абсолютное изменение |

| Валовый внутренний продукт | ВВП | 10817,5 | 13201,1 | 2383,6 |

| Денежная масса | М | 1865,1 | 2694,1 | 829 |

| Наличные деньги | МО | 671,4 | 956,4 | 285 |

| Доля наличных денег в денежной массе | d | 0,3599807 | 0,354998 | -0,00498274 |

| Число оборотов денежной массы | n | 5,799957107 | 4,900003712 | -0,899953395 |

| Числи оборотов наличных денег | n' | 16,11185582 | 13,80290673 | -2,30894909 |

| Абсолютное изменение скорости обращения денежной массы за счет изменения: | | | ||

| а) скорости обращения наличных денег - | ∆n'*d= | -0,819672213 | ||

| б) доли наличных денег в денежной массе - | ∆d'*n= | -0,080281182 | ||

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ.

- Банковское дело: / Учебник под ред. В И Колесникова. - М.: Финансы и статистика, 2004.

- Березин И.С. Маркетинг и исследования рынков. - М.: Русская Деловая Литература, 1999.- 416с.

- Дробозина Л.А. Финансы. Денежное обращение. Кредит. – М.: Финансы, 2002.

- Дурович А.П. Маркетинг в предпринимательской деятельности. - Мн.: НПЖ «Финансы, учет, аудит», 2002 – 464 с.

- Котлер Ф. Маркетинг менеджмент - СПб: Питер Ком, 1998.- 896 с.

- Мишкин Ф. Экономическая теория денег, банковского дела и финансовых ресурсов. – М.: Аспект-пресс, 2001.

- Общая теория денег и кредита: / Учебник под ред. Е.Ф. Жукова. – М.: Банки и биржи, 2004.