Разработка механизма стимулирования инвестиций в строительство электрогенерирующих предприятий в рамках оптового рынка электроэнергии и мощности россии

| Вид материала | Диссертация |

- Правила оптового рынка электрической энергии (мощности) I. Общие положения, 7591.31kb.

- Методика расчета Индексов средней цены электроэнергии, 59.23kb.

- Концепция нового оптового рынка, 161.13kb.

- Итоги работы оптового рынка электроэнергии и мощности за 10. 07 16. 07 4 Компания "Гарант", 1029.46kb.

- Российское акционерное общество энергетики и электрификации «еэс россии», 1803.99kb.

- Положение о порядке получения статуса субъекта оптового рынка и ведения реестра субъектов, 748.31kb.

- Автоматизированные системы контроля и учета электроэнергии и мощности. Типовая методика, 1169.78kb.

- Постановления Правительства Российской Федерации от 31 августа 2006 г. N 529 "О совершенствовании, 20.18kb.

- Открытое акционерное общество «Третья генерирующая компания оптового рынка электроэнергии», 4705.4kb.

- Обзор состояния оптового рынка электроэнергии Казахстана за 1 полугодие 2011 года, 401.63kb.

На правах рукописи

Тульчинская Яна Ильинична

РАЗРАБОТКА МЕХАНИЗМА СТИМУЛИРОВАНИЯ ИНВЕСТИЦИЙ В СТРОИТЕЛЬСТВО ЭЛЕКТРОГЕНЕРИРУЮЩИХ ПРЕДПРИЯТИЙ В РАМКАХ ОПТОВОГО РЫНКА ЭЛЕКТРОЭНЕРГИИ И МОЩНОСТИ РОССИИ

Специальность 08.00.05. – "Экономика и управление народным хозяйством", специализация "Управление инновациями и инвестиционной деятельностью".

АВТОРЕФЕРАТ

диссертация на соискание ученой степени

кандидата экономических наук

Москва

2009

Диссертация выполнена в Московском Энергетическом Институте (ТУ)

НАУЧНЫЙ РУКОВОДИТЕЛЬ:

Доктор экономических наук, профессор Паули В.К.

ОФИЦИАЛЬНЫЕ ОППОНЕНТЫ:

Доктор экономических наук, профессор Михайлов Владимир Игоревич

Кандидат технических наук, Негомедзянова Елена Александровна

ВЕДУЩАЯ ОРГАНИЗАЦИЯ: МГТУ им. Баумана

Защита состоится "28 " октября 2009 г. в 11-00 часов на заседании Диссертационного Совета Московского Энергетического Института № Д 212.157.18

С диссертацией можно ознакомиться в библиотеке МЭИ (ТУ)

Автореферат разослан "_____" сентября 2009 г.

Ученый секретарь

Диссертационного Совета Д 212.157.18

кандидат экономических наук, профессор /А.Г. Зубкова/

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. Выход экономики России на траекторию устойчивого и интенсивного роста и ее продолжение в течение ближайших десятилетий невозможны без ускоренной модернизации и опережающего развития энергетической и транспортной инфраструктуры страны. Это ставит перед электроэнергетикой задачу реализации новой стратегии развития, обеспечивающей надежное и эффективное энергоснабжение на всей территории страны.

Последнее пятилетие наглядно демонстрирует, сколь относительным в условиях новой, растущей экономики оказался избыток мощностей, невостребованных в период кризиса 90-х годов. Высокая неравномерность роста электропотребления и нагрузок по регионам, интенсивный рост потребления в коммерческом и коммунально-бытовом секторе сформировали новые вызовы для электроэнергетики, производственный потенциал которой создавался во времена СССР под иную структуру энергетических потребностей. Наиболее опасным следствием проблемы стал рост локальной напряженности балансовой ситуации в ряде крупнейших районных энергосистем субъектов РФ, или отдельных энергоузлах из-за недостатка собственной генерации и/или сетевых ограничений на межсистемном, а чаще – на распределительном уровне.

Реальные риски энергетических ограничений экономического роста могут быть существенно снижены только при качественном изменении инвестиционной политики в электроэнергетике, увеличении капиталовложений в отрасль уже в этом пятилетии не менее чем в 1,5-2 раза с выходом объемов ежегодных инвестиций к 2010 г. на уровень не менее 10-16 млрд. долларов, из которых до 40% будет связано с программами модернизации и развития электросетевого хозяйства и систем управления.

Использование механизма платы за мощность (МПМ) поможет решить конкретные задачи по разработке сильного современного энергетического сектора в России и облегчит реализацию и устойчивость целевого энергетического рынка. В нашем понимании ниже перечисленные проблемы являются основными, которые должны быть эффективно решены с помощью МПМ.

Действующая в настоящий момент модель рынка электроэнергии не предусматривает специальных механизмов стимулирования капитальных инвестиций для поддержания эффективности и наращивания существующей базы генерирующих мощностей помимо «естественных» ценовых сигналов рынка электрической энергии. В то же время, анализ автором международного опыта выявил, что недостаток капитальных инвестиций в увеличение генерирующих мощностей может приводить к снижению резервов мощностей до критического уровня и возникновению электроэнергетических кризисов с неблагоприятными экономическими и социальными последствиями.

Cуществующие научные методы привлечения инвестиций не в состоянии обеспечить их достаточный объем. Для разрешения этого противоречия автор предлагает разработку новых научных методов привлечения инвестиций.

Диссертация посвящена обоснованию необходимости и разработке структуры механизма стимулирования инвестиций в строительство электрогенерирующих предприятий в условиях реформирования электроэнергетической отрасли России.

Основной целью исследования является разработка механизма стимулирования инвестиций в строительство электрогенерирующих предприятий в рамках оптового рынка электроэнергии и мощности России.

Исходя из цели исследования в работе решались следующие задачи:

- проанализировать международный опыт по разработке и внедрению механизмов стимулирования инвестиций в строительство электрогенерирующих предприятий,

- проанализировать целесообразность введения в модель электроэнергетического рынка России специальных механизмов стимулирования инвестиций в строительство электрогенерирующих предприятий,

- разработать механизм стимулирования инвестиций в строительство электрогенерирующих предприятий в условиях формирования оптового рынка электроэнергии и мощности России,

- разработать программу успешного внедрения механизма стимулирования инвестиций в строительство электрогенерирующих предприятий на оптовом рынке электроэнергии и мощности России.

Степень разработанности проблемы. Исследованию проблем стимулирования инвестиционных проектов посвящено немало работ как зарубежных, так и российских ученых. Среди них: Беренс В., Хавранек П.М. «Руководство по оценке эффективности инвестиций»; Бирман Г., Шмидт С. «Экономический анализ инвестиционных проектов»; Ковалев В.В. «Методы оценки инвестиционных проектов».

Большой вклад в развитие теории и практики механизма стимулирования инвестиций внесли Стивен Стофт, Салли Хант, Член Правления ОАО РАО «ЕЭС России» Удальцов Ю.А., член Правления ОАО РАО «ЕЭС России» Дубинин С.К., председатель Правления НП «Совет рынка» Пономарев Д.В., Член Совета Директоров ОАО РАО «ЕЭС России» Херн Д., начальник отдела мониторинга и прогнозирования рынка ЦУР РАО «ЕЭС России» Тульчинская Я.И., консультант компании «Нера» Фрейзер Х., консультанты компаний «Меркадос» и «Карана».

Объектом исследования являются электрогенерирующие предприятия Российской Федерации, функционирующие в условиях формирования конкурентного рынка электроэнергии.

Предметом исследования является процесс управления инвестиционной деятельностью отечественных электрогенерирующих предприятий.

Теоретической и методологической базой исследования являются системный подход к анализу экономических явлений и процессов, основные законы рыночной экономики, современные концепции устойчивого развития, методы финансового и экономического анализа, научные положения и выводы по теории управления промышленным предприятием, инвестиционного менеджмента, сформулированные в трудах отечественных и зарубежных ученых.

Научная новизна диссертационной работы заключается в разработке научных методов и механизмов стимулирования и привлечения инвестиций в строительство электрогенерирующих предприятий

1.Определены роль и важность инвестиций в формировании оптового рынка электроэнергии и мощности, что позволило конкретизировать направление и сформулировать приоритеты инвестиционной стратегии.

2.На основе анализа механизмов стимулирования инвестиций в странах с различным уровнем дерегулирования энергетической отрасли, выявлены специфические особенности внедрения данных механизмов, а также структурированы и классифицированы инструменты стимулирования инвестиций.

3. Произведен анализ рынка мощности переходного периода как механизма стимулирования инвестиций в строительство электрогенерирующих предприятий в условиях формирования и функционирования оптового рынка электроэнергии и мощности России.

4.Предложена модель рынка мощности как механизма стимулирования инвестиций в строительство электрогенерирующих предприятий на оптовом рынке электроэнергии и мощности России.

Практическая значимость работы. Основные выводы диссертации относительно комплексного анализа инвестиционных проектов могут найти свое применение при разработке рекомендаций по рациональному привлечению инвестиционных ресурсов, необходимых для реализации крупных инвестиционных проектов в электроэнергетике и обеспечению эффективности инвестиционной деятельности электроэнергетических предприятий.

Диссертация состоит из трех глав, введения, заключения и списка литературы.

Научная апробация основных положений диссертационной работы была проведена при разработке регламентов рынка и организационно-распорядительных документов ОАО РАО «ЕЭС России», а так же в ходе докладов на совещаниях субъектов оптового рынка.

ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

Во введении обосновывается актуальность выбранной темы, сформулированы цели и задачи исследования, раскрывается научная новизна, приведены наиболее существенные научные результаты и практическая значимость выполненной работы.

В первой главе «Анализ международного опыта по разработке и внедрению механизмов стимулирования инвестиций в строительство электрогенерирующих предприятий» автор приводит основные определения и характеристики эффективного механизма стимулирования инвестиций, рассматривает основные теоретические положения теории инвестирования, анализирует управление развитием как составную часть новой инвестиционной стратегии в электроэнергетике, проводит анализ и обобщение механизмов стимулирования инвестиций в строительство электрогенерирующих предприятий в странах с различным уровнем дерегулирования энергетической отрасли. Далее, автор проводит комплексный анализ целесообразности введения в модель электроэнергетического рынка России специальных механизмов стимулирования инвестиций в строительство электрогенерирующих предприятий.

Комитетом по стратегии при ОАО РАО «ЕЭС России» совместно с Центром Управления Реформой РАО «ЕЭС России» (далее ЦУР), при личном участии Тульчинской Я.И., в 2005-2006 годах был осуществлен проект по разработке механизма платы за мощность на Российском рынке электроэнергии и мощности. Тульчинской Я.И. осуществлялась не только непосредственная координация проекта со стороны ЦУР, но и оценка применимости результатов проекта в разработке рынка мощности. Основной задачей проекта являлся анализ существующих в мире механизмов платы за мощность с целью выявления возможности их полного или частичного применения в условиях Российского рынка. Тульчинской Я.И. были разработаны основные критерии рынка мощности, на основе которых были разработаны следующие документы, утвержденные ЦУРом:

- Концепция рынка мощности

- Договорная конструкция рынка мощности

Одной из важнейших составляющих реформы электроэнергетики является разработка и внедрение качественно новой системы взаимоотношений между субъектами отрасли – создание и развитие конкурентного рынка электроэнергии.

Изменения в регулировании сектора электроэнергетики по всему миру изменили традиционные подходы к вопросам надежности. В вертикально-интегрированной коммунальной системе при регулируемой стоимости услуги, надежность достигалась за счет централизованного планирования коммунальной сферы на всех уровнях: генерация, передача и распределение. В рыночных условиях, когда инвестиционные решения децентрализованы, новые методы регулирования должны обеспечить соответствующие экономические стимулы для каждого вида деятельности, с тем чтобы качество электроснабжения сохранялось на социально оптимальном уровне.

В данной главе диссертационной работы показано, может ли конкурентный электроэнергетический рынок привести к стабильному, эффективному состоянию сектора энергетики. Обосновано, что обычно электроэнергетические рынки оцениваются не только по стабильности экономических показателей, но и по ожидаемым государственными структурами и потребителями тарифам, балансовой надежности мощностей генерации и ценам. В некоторых случаях электроэнергетические рынки были оценены как «плохие» либо из-за волатильности цен или ценовых всплесков на электроэнергию, либо из-за недостатка мощности генерации без учета начальных условий, либо внешних факторов, явившихся причиной или повлиявших на эти результаты. Оценен полученный опыт, показывающий, что организация торгов электроэнергией должна принимать во внимание конкретные характеристики системы конкретного рынка и, в равной степени, политические и социальные ограничения и ожидания, а также использование механизмов, позволяющих соответствовать этим ожиданиям.

Ожидания правительства могут быть выражены с помощью мер законодательного регулирования. В последние годы из-за высокого уровня краткосрочных цен и нехватки электроэнергии на некоторых рынках стало понятно, что развитие и устойчивость электроэнергетического рынка зависят от политической воли и, что политическая поддержка может снизиться или вовсе исчезнуть, если рыночные отношения приведут к росту цен или тарифов, или, более того, к недостатку или отсутствию механизмов балансовой надежности поставок конечному потребителю. Услуги в области электроэнергетики все еще считаются важной частью общественного блага, и потребность в этих услугах общего пользования должна быть учтена при проектировании рынка. Важно отметить, что проблемы энергетического рынка, которые считаются основными (волатильность цен с ценовыми всплесками и недостаток или нехватка резервов) могут быть решены, если имеется достаточная генерирующая мощность, обеспечивающая нагрузку с резервом балансовой надежности, и эта генерирующая мощность имеет существенную диверсификацию, тем самым, способствуя эффективной конкуренции. Неудивительно, что в последние годы во многих дискуссиях и статьях многократно поднимался и поднимается вопрос: «Как обеспечить балансовую надежность в рыночной среде?»

Необходимость оплаты мощности тесно связана с надежностью поставок, которая включает два элемента электроэнергетической системы: надежность энергоснабжения, характеризующаяся возможностями энергосистемы противостоять нарушениям в работе, и балансовую надежность, которая характеризует возможности энергосистемы отвечать запросам на агрегированную мощность и потребности в электроэнергии всех потребителей в течение всего времени.

Сущность надежности энергоснабжения системы предопределяет краткосрочные операционные аспекты системы, которые характеризуются результатами анализа последствий аварий и оценки динамической стабильности. Надежность энергоснабжения достигается за счет устройств защиты и эксплуатационных стандартов и процедур, которые включают диспетчирование с учётом требований надёжности энергоснабжения и потребность в дополнительных услугах.

Понятие балансовой надежности определяется, как способность системы удовлетворять спрос в течение длительного периода с учетом присущей спросу и предложению неустойчивости, невозможности «хранить электроэнергию» и длительность времени, необходимого для наращивания мощности. Надежность генерации измеряется резервами в системе и соответствующей вероятностью не удовлетворить спрос.

Надежность энергоснабжения и балансовая надежность - это тесно связанные, но не тождественные понятия. Система с избытком резерва мощностей обеспечивает больше гибкости в управлении нарушениями в работе энергосистемы. В то же время система с достаточным резервом может и не обеспечивать надежности энергоснабжения, а система с недостаточным резервом или даже не способная удовлетворять требования по нагрузке может обеспечивать надежность энергоснабжения.

Традиционный подход к обеспечению балансовой надежности генерации в вертикально-интегрированных структурах обеспечивал достаточный объем мощности на базе долгосрочного планирования по прогнозам нагрузки, а также исследований по надежности, на основании которых определялся резерв, необходимый для обеспечения соответствующего уровня надежности.

С введением конкуренции о централизованном планировании было забыто, и инвестиционные решения были перенесены на либерализованный рынок. В результате надежность поставок электроэнергии либерализованной электроэнергетической системой была поставлена в зависимость от инвестиций в мощности генерации индивидуальными игроками рынка.

В некоторых случаях электроэнергетический рынок был организован как рынок, на котором торговалась только электроэнергия. Отсутствовала отдельная плата за поддержание генерирующих мощностей электростанций в готовности, расходы на которую должны были быть покрыты, таким образом, за счет продажи электроэнергии. В других случаях вводилась оплата мощности с тем, чтобы повысить балансовую надежность и косвенно повлиять на повышение надежности энергоснабжения. Практически каждая страна или регион страны, вводившие оплату мощности, использовали различные методологии.

Уже имеется существенный опыт в области реформирования энергетического сектора, в частности, в Латинской Америке и поэтому это не новый вопрос, а, скорее, вопрос, который рассматривается при разработке проекта реформирования электроэнергетического рынка.

Проблема, на которую необходимо обратить внимание, это то, что изменения в структуре доходов происходят в условиях нестабильности платежей за электроэнергию, что создает дополнительный риск для инвесторов и увеличивает опасность недостатка инвестиций. Целью МПМ является установление эквивалента контракта, а именно, оплаты за генерируемую мощность. Одной из идей внедрения МПМ, которая использовалась при проектировании электроэнергетического рынка Латинской Америки, было использование механизма возмещения части постоянных расходов на генерацию (обычно, постоянные затраты на холодный резерв) посредством механизма оплаты мощности генераторам (иногда, независимо от того, производит ли энергию данный генератор или нет) для обеспечения покрытия общих расходов. В данном случае, целью является уменьшение доли неопределенности, особенно в отношении компенсации пиковой генерации или новых инвестиций в генерацию, и создание экономических стимулов для обеспечения пикового резерва и инвестиций в генерацию для обеспечения балансовой надежности поставок. Потенциальной проблемой является моделирование рыночных условий таким образом, чтобы эта дополнительная компенсация была правильной и была на благо конечного потребителя и всей системы в целом посредством достижения балансовой надежности, доступности генерации и резервов.

Далее в первой главе автор рассматривает международный опыт использования механизма платы за мощность путем описания основных характеристик и тех стран, где они применялись. Так, определяется роль и место инвестиций в формировании оптового рынка электроэнергии и мощности и, на основе анализа механизмов стимулирования инвестиций в странах с различным уровнем дерегулирования энергетической отрасли, выявляются специфические особенности внедрения данных механизмов, а также структурируются и классифицируются инструменты стимулирования инвестиций.

Выводами первой главы явились:

- Обоснование необходимости разработки и введения рынка мощности как механизма стимулирования инвестиций на рынке электроэнергетики России

- Понимание проблем и успехов международных рынков мощности и возможности применения международного опыта на рынке электроэнергетики России.

Во второй главе «Предпосылки создания механизма стимулирования инвестиций в строительство электрогенерирующих предприятий в условиях формирования оптового рынка электроэнергии и мощности России» рассматривается существующая структура отрасли электроэнергетики России, анализируются предпосылки и цели реформирования электроэнергетики, приводится обоснование целесообразности введения механизма платы за мощности в строительство электрогенерирующих предприятий в России, дается описание и анализ рынка мощности переходного периода для оптового рынка электроэнергии России.

Топливно-энергетический комплекс России всегда играл важную роль в экономике страны. За годы реформ в связи с резким падением объемов производства в других отраслях экономики его роль еще более возросла. В течение прошедшего десятилетия ТЭК в основном обеспечивал потребности страны в топливе и энергии, сохранив тем самым энергетическую независимость России. В настоящее время преодолена тенденция спада и начался рост добычи газа, нефти и угля, производства электроэнергии, объема и глубины переработки нефти. Производственные структуры ТЭК в результате проведенных структурных преобразований, либерализации и приватизации в значительной мере адаптировались к рыночным методам хозяйствования.

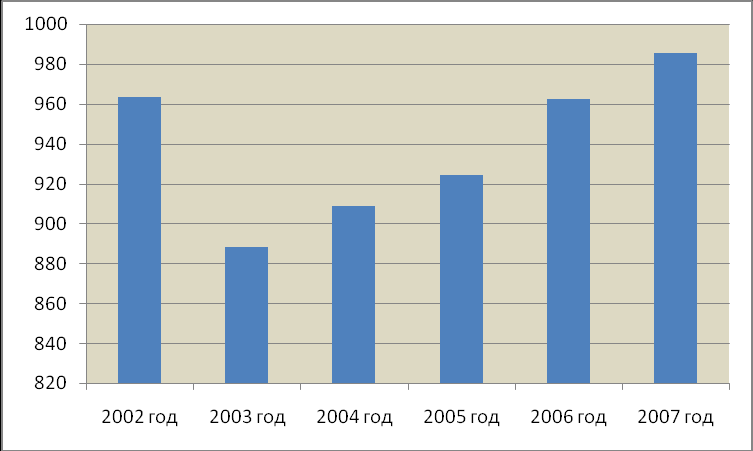

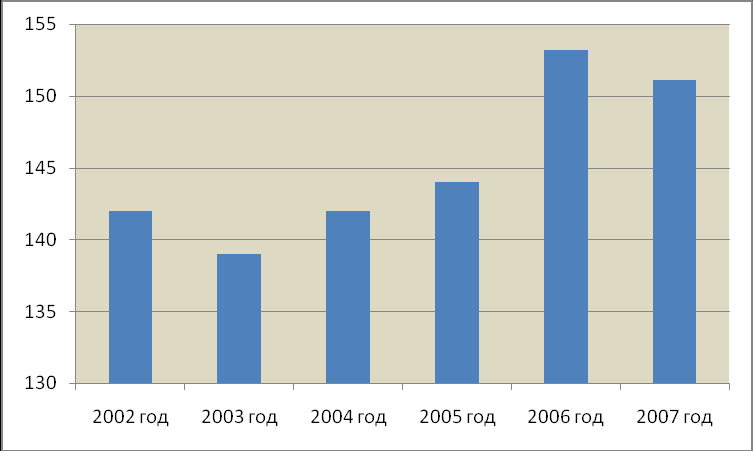

Потребление электроэнергии в России после спада 1990-1998 гг., в 1999-2005 гг. неуклонно росло и в 2005 г. достигло уровня 1993 г. (рис. 1). При этом пиковая нагрузка в единой энергетической системе России уже зимой 2006 года превысила показатели 1993 г. и составила 153,1 ГВт. (рис. 2).

Рисунок 1. Динамика потребления электроэнергии в России в 2002-2007 гг., млрд. кВтч.

Рисунок 2. Максимальная нагрузка электростанций России в 2002-2007 гг., ГВт

В настоящее время ТЭК является одним из устойчиво работающих производственных комплексов российской экономики. Он определяющим образом влияет на состояние и перспективы развития национальной экономики, обеспечивая около 1/4 производства валового внутреннего продукта, 1/3 объема промышленного производства и доходов консолидированного бюджета России, примерно половину доходов федерального бюджета, экспорта и валютных поступлений.

По мере расширения инвестиционных возможностей темпы позитивных изменений в экономике и ТЭК будут возрастать. Структурные сдвиги в экономике страны в период до 2020 года обеспечат изменение и внешнеторговой специализации экономики: наряду с минеральным сырьем в российском экспорте все большую долю будет составлять продукция высокой степени обработки.

Основной задачей проводимых реформ в электроэнергетике является развитие конкуренции в потенциально конкурентных сферах деятельности - генерация и сбыт электроэнергии в тех районах, где это технологически и экономически реализуемо, что, в свою очередь, создаст условия для более эффективной хозяйственной деятельности в сфере генерации, передачи и сбыта электроэнергии. При этом должна быть обеспечена устойчивая и стабильная работа единой энергетической системы Российской Федерации, надежное электро- и теплоснабжение регионов Российской Федерации.

Правительством Российской Федерации приняты Основные направления реформирования отрасли электроэнергетики, предусматривающие осуществление реформы в отрасли в три этапа.

На первом этапе не проводилась полная либерализация рынка электроэнергии, что позволило избежать совмещения двух сложных процессов - реструктуризации предприятий и либерализации рынка. Был создан оптовый рынок в объеме продаж до 15% производимой электростанциями энергии, что позволило уже на первом этапе отработать модель конкурентного оптового рынка. Автор принимал непосредственное участие в разработке и внедрении модели рынка «5-15» в рамках работы в ОАО РАО «ЕЭС России».

На втором этапе были созданы и развиваются оптовый и розничный рынки электроэнергии. По мере развития рынка и инфраструктуры происходило увеличение количества участников рынка. Основой создаваемого рынка стало сочетание организованной (биржевой) торговли электроэнергией с системой заключения двусторонних договоров, предоставляющее участникам рынка возможность самостоятельного формирования хозяйственных связей. Наличие эффективной системы регулирования и контроля, созданной на первом этапе, позволило снизить риск перехода к либерализации рынка.

На третьем этапе завершилось оформление инфраструктуры и предполагается создание условий для привлечения значительных инвестиций в капитал предприятий электроэнергетики, На данном этапе автор представлял ОАО РАО «ЕЭС России» в рабочих группах и комитетах, созданных непосредственно для разработки условий привлечения инвестиций в предприятия электроэнергетики.

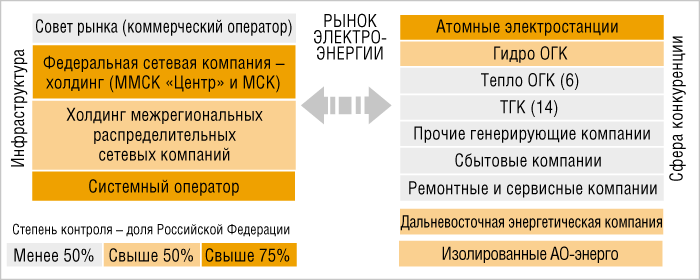

В итоге реструктуризации холдинга РАО «ЕЭС России» и других предприятий отрасли сформировались следующие субъекты и структура собственности (рис.3).

Рисунок 3. Структура отрасли в 2008 году.

Где

ФСК – Федеральная сетевая компания (единая национальная электрическая сеть)

ММСК - Межрегиональная магистральная сетевая компания

ОГК – оптовая генерирующая компания

ТГК – территориальная генерирующая компания

Реформа отрасли создает условия для конкуренции электроэнергетических компаний как на внутреннем, так и на внешних рынках, что позволит расширить экспортный потенциал России. В этом отношении особое значение будут иметь усилия в области включения в параллельную работу электроэнергетических систем России и Европы, а также экспорт электроэнергии в страны Азиатско-Тихоокеанского региона из Сибири и Дальнего Востока с сооружением экспортных линий электропередачи.

Имеющийся опыт последних лет показал, что создание конкурентного рынка электроэнергии состоялось. А это означает реальную возможность запуска в действие современных стимулов инвестирования, базирующиеся на экономической оценке эффективности капиталовложений.

Основным условием, необходимым для эффективного функционирования конкурентных оптового и розничного рынков, является демонополизация производства и сбыта электроэнергии. Конкуренция возможна только между субъектами, не принадлежащими (не аффилированными) одному владельцу. Если собственником является государство, то необходимо, чтобы управление их деятельностью не было централизовано.

Одной из основных целей приватизации и акционирования собственности в электроэнергетике было стремление привлечь в отрасль инвестиционные ресурсы. Однако переход на самофинансирование АО-энерго при государственном регулировании тарифов привел к ограничению притока финансовых ресурсов в отрасль и за период с 1990-2000 гг. объем инвестиций сократился почти в 6 раз.

В результате ввод генерирующих мощностей снизился с 4 млн. кВт в 1990 году до 0,66 млн. кВт в 2000 г., а среднегодовой ввод в эксплуатацию электрических сетей за последние 15 лет сократился в 3 раза.

Таким образом, опыт последних десятилетий показывает целесообразность введения в модель электроэнергетического рынка России специальных механизмов стимулирования инвестиций в строительство электрогенерирующих предприятий .

Одним механизмом привлечения инвестиций в монопольный сектор электроэнергетики являются IPO (Initial Public Offering или ППП – первичное публичное предложение), целевым назначением которых является осуществление конкретных инвестиционных проектов. Таким образом, первым источником инвестиций становится вывод ценных бумаг новых компаний (ТГК и ОГК) на мировые рынки капитала.

Однако, мировой опыт показывает, что одного конкурентного рынка электроэнергии не достаточно для покрытия полных затрат поставщиков на производство электроэнергии (условно-постоянных и переменных затрат). Во многих странах предлагались различные механизмы доплаты поставщикам сверх рыночной стоимости электроэнергии: в Великобритании была единая для всех поставщиков надбавка, в Латинской Америке (Панама, Никарагуа, Гватемала) существуют отдельные рынки мощности, в США (рынки PJM, Новая Англия) планируется начать проведение аукционов мощности (весна – лето этого года).

На чисто энергетических рынках торгуется только электроэнергия. Отсутствует отдельная плата за поддержание генерирующих мощностей электростанций в готовности, расходы на которую должны были быть покрыты, таким образом, за счет продажи электроэнергии. В других случаях вводится механизм платы за мощность (МПМ) с тем, чтобы повысить балансовую надежность и косвенно повлиять на повышение надежности энергоснабжения. Практически каждая страна или регион страны, вводившие оплату мощности, использовали различные методологии. Однако, опыт работы рынков мощности в различных странах показывает, что для успешной работы таких рынков одних рыночных механизмов оказывается не достаточно, и только их сочетание с административными процедурами приводит к заданным результатам.

Особым сектором нового оптового рынка электроэнергии и мощности является торговля мощностью, которая осуществляется в целях обеспечения надежной и бесперебойной поставки электрической энергии. С введением рынка мощности переходного периода в июле 2008г., генераторы (электростанции) конкурируют не только за возможность продажи электроэнергии, но и за возможность предоставления мощности.

Начиная с 2008 года, либерализация торговли мощностью осуществляется параллельно с либерализацией торговли электроэнергией: объемы мощности, продаваемой по регулируемым договорам, снижаются темпами, заданными Правительством РФ. Освободившиеся из-под регулирования объемы мощности и новые мощности, не включенные в сводный прогнозный баланс 2007 года, продаются по общим правилам рынка мощности.

Основной спецификой рынка мощности переходного периода является:

- Конкурентный отбор поставщиков мощности за 4 года до поставки – поставщиков, которые обеспечат поставку мощности, необходимой для покрытия прогнозируемого потребления с учетом резервов (далее - долгосрочный отбор поставщиков).

- Гарантирование поставщикам, отобранным по результатам долгосрочного отбора, востребованности их мощности покупателями в период, на который они были отобраны (10 лет).

- Обязанность каждого покупателя на оптовом рынке, приобрести мощность, в объеме, зависящем от его пикового потребления.

- Формирование долгосрочных обязательств участников оптового рынка в рамках договора о присоединении к торговой системе оптового рынка: у поставщиков по поставке мощности, у покупателей – по покупке мощности.

- Возможность покупки/продажи мощности по двусторонним договорам между участниками рынка, цена в которых определяется по соглашению сторон (далее – свободные двусторонние договоры).

- Либерализация торговли мощностью – постепенное уменьшение объемов мощности, продаваемых по регулируемым ценам (по регулируемым договорам), в соответствии заданными Правительством РФ долями, т.е. теми же темпами, что и либерализация рынка электроэнергии.

Отбор поставщиков мощности проводится отдельно для каждой зоны свободного перетока мощности – определяемой Системным оператором территории, в границах которой отсутствуют существенные для перетока мощности системные ограничения.

Объем спроса на мощность в каждой зоне свободного перетока определяется Системным оператором, исходя из прогноза пикового потребления и необходимого резерва, величина которого устанавливается в соответствии с методикой Минпромэнерго. Кроме того, системный оператор определяет необходимые параметры маневренности в каждой зоне свободного перетока.

В результате конкурентного отбора определяются поставщики, указавшие наиболее низкие цены в заявках, и обеспечивающие покрытие спроса на мощность и необходимые параметры маневренности в соответствующей зоне свободного перетока. Поставщики, отобранные по результатам аукциона, получают гарантию востребованности их мощности покупателями в году, на который производился отбор. Начиная с 2012 года, указанная гарантия действует в течение 10 лет с года возникновения обязательств по поставке мощности (или в течение иного срока от 10 до 30 лет, определяемого самим поставщиком при подаче заявки на конкурентный отбор). При этом в период действия указанной гарантии мощность может быть продана поставщиками двумя способами:

- «свободный» способ продажи - продажа мощности по свободным двусторонним договорам с покупателями с одновременной продажей электроэнергии по конкурентным ценам (по ценам рынка на сутки вперед, балансирующего рынка и/или по свободным двусторонним договорам);

- «тарифный» способ продажи - продажа мощности покупателям через унифицированную сторону (ЦФР) по цене, указанной поставщиком в своей ценовой заявке, с одновременной продажей электроэнергии по цене, не превышающей тариф на электроэнергию, устанавливаемый для него в этом случае ФСТ России.

Способ продажи мощности объявляется поставщиком в отношении

каждого года не позднее, чем за 3 месяца до начала этого года.

Покупатели электрической энергии на оптовом рынке имеют обязательства по покупке мощности в объеме, равном их потреблению в пиковые часы нагрузки, умноженному на фактический коэффициент резервирования. Фактический коэффициент резервирования определяется исходя из требования оплаты всей мощности поставщиков, отобранных по результатам всех конкурентных отборов на соответствующий год.

Покупатели выполняют свои обязательства путем покупки мощности по свободным двусторонним договорам с поставщиками мощности и/или путем покупки через унифицированную сторону (ЦФР) мощности поставщиков, выбравших «тарифный» способ продажи мощности по цене, указанной ими в заявке. В случае покупки по свободным двусторонним договорам объема мощности, превышающего фактические обязательства покупателя, продажа избыточной мощности не производится. (рис. 4)

Рисунок 4. Схема покупки-продажи мощности.

Начиная с 2008 года, либерализация торговли мощностью осуществляется параллельно с либерализацией торговли электроэнергией: объемы мощности, продаваемой по регулируемым договорам, снижаются темпами, заданными Правительством РФ. Освободившиеся из-под регулирования объемы мощности и новые мощности, не включенные в сводный прогнозный баланс 2007 года, продаются по общим правилам рынка мощности.

Российский рынок мощности переходного периода существует всего несколько месяцев. Его структура далека от удовлетворительной, к примеру, принцип ценообразования на аукционе уступает принципу маржинальных затрат, дающему намного более эффективные ценовые сигналы. К тому же, как показал опыт июля-августа 2008го года, данный принцип ценообразования немедленно привел к завышенным ценам на мощность, причем оправданность таких цен не подкреплена экономическими теориями. Так же, совмещение электроэнергии и мощности в одном контракте не эффективно и создает дополнительные сложности участникам рынка. Планируемая целевая модель рынка мощности 2012го года должна учесть недостатки модели переходного периода и исправить ее ошибки.

Выводами второй главы явились:

- анализ необходимости реформирования электроэнергетики России исходя из существующей структуры отрасли;

- обоснование целесообразности введения механизма платы за мощности в строительство электрогенерирующих предприятий в России;

- анализ структуры рынка мощности переходного периода для оптового рынка электроэнергии России.

В третьей главе «Программа создания механизма стимулирования инвестиций в строительство электрогенерирующих предприятий на оптовом рынке электроэнергии и мощности России» определены условия, необходимые для успешного создания механизма стимулирования инвестиций в электрогенерирующие предприятия России и предложена концепция целевой модели рынка мощности. Так, для обеспечения привлечения значительного объема инвестиционных ресурсов в энергетические объекты, необходимо было решить проблему преемственности ОАО РАО «ЕЭС России» с целью координации инвестиционного процесса в электроэнергетике. Автор предлагает модель рынка мощности, включающую в себя как финансирование существующих энергетических объектов, так и инвестирование в новые энергетические объекты.

Основной задачей рынка мощности в России является обеспечение в кратко, средне и долгосрочной перспективе наличия в ЕЭС России такого количества действующих генерирующих мощностей, которое достаточно для покрытия всего потребления электроэнергии в системе в любое время с соответствующими параметрами надежности и качества (включая резервы). Причем, реализация этого должна осуществляться наиболее экономически эффективным способом.

В результате анализа международного опыта и изучения особенностей функционирования оптового рынка электроэнергии и мощности России, автором, в рамках работы Департамента Рынка ЦУР ОАО РАО «ЕЭС России», предлагаются правила определения величины необходимой установленной генерирующей мощности генерирующих объектов, вводимых в эксплуатацию по результатам конкурса конкурсных инвестиционных проектов на формирование перспективного технологического резерва мощностей, а также территориального расположения указанных генерирующих объектов, сроков их создания и ввода в эксплуатацию.

Автором показана необходимость создания симбиоза из механизма платы за мощность (МПМ), обеспечивающего дополнительные стабильные среднесрочные доходы производителям электроэнергии, и элементов административного регулирования.

Одним из элементов административного регулирования может стать Генеральная схема размещения объектов и программа развития электроэнергетики до 2020 г.

Целью Генеральной схемы размещения объектов электроэнергетики на период до 2020 года (далее Генеральная схема) является формирование обоснованного перечня площадок, районов и пунктов (трасс) размещения объектов электроэнергетики федерального значения для предотвращения наиболее эффективным способом прогнозируемых дефицитов мощности и электроэнергии на конкретных территориях.

Далее автор предлагает концепцию развития рынка мощности России с детальным описанием поставщиков мощности и их обязательств, способов продажи мощности, способов и обязательств покупки мощности и инфраструктуры рынка мощности. Таким образом, в третьей главе автор

разрабатывает программу успешного внедрения механизма стимулирования инвестиций в строительство электрогенерирующих предприятий на оптовом рынке электроэнергии и мощности России.

Следует заметить, что покупка мощности является обязательным условием участия покупателя в оптовом рынке. Обязательный для покупки объем мощности зависит от способа планирования потребления покупателя.

Предлагаемая модель рынка мощности предусматривает участие субъектов в трех основных этапах:

I этап: Определение объема и параметров мощности, необходимой в энергосистеме в долгосрочной перспективе (не менее, чем за 4 года), и генерирующих объектов, которые обеспечат наличие этой мощности. Данная процедура осуществляется:

- через заключение участниками долгосрочных свободных двусторонних договоров купли-продажи мощности (далее – СДМ);

- в рамках Конкурентного отбора мощности (далее – КОМ).

Необходимость заблаговременного определения генерирующих объектов, которые обеспечат наличие требуемой в энергосистеме мощности, связана со временем, необходимым для строительства или модернизации генерирующего оборудования, если таковые потребуются.

II этап: В период после КОМ обеспечение поставщиками к началу года, на который проводился КОМ, наличия работоспособных генерирующих объектов, определенных на КОМ.

Ш этап: Поставка и оплата мощности (через 4 года после КОМ).

Конкурентный отбор мощности (КОМ) проводится за 4 года до года поставки мощности. В 2009 году проводится КОМ на 2014 год, в 2010 – на 2015 год, и т д. Кроме того, чтобы отобрать мощность на период до 2014 года, в 2009 году проводятся также КОМ на 2011, 2012 и 2013 годы. Организатором КОМ является Системный оператор.

До начала проведения КОМ участники оптового рынка могут заключить и зарегистрировать свободные договоры купли-продажи мощности на год, на который проводится КОМ (или на несколько лет, с началом поставки в году, на который проводится КОМ).

Также был разработан план-график реализации рынка мощности, включающий в себя обеспечение нормативной базы и подготовка к запуску рынка мощности.

Итак, рынок мощности не является регулирующим механизмом для покрытия постоянных затрат электростанций или конкретного нового проекта генерации. Рынок мощности – это механизм, добавляемый к схеме электроэнергетического рынка и позволяющий генераторам сглаживать денежный поток и обеспечивать наличие специальных экономических индикаторов для своевременного привлечения инвестиций. Механизм платы за мощность также эффективен при поддержании балансовой надежности за счет взаимосвязи между платежами генераторам и готовностью их электростанций к генерации.

В условиях реформирования Российского электроэнергетического сектора выбор определенного вида механизма платы за мощность усложнен комплексностью отрасли. С этой точки зрения упрощающим фактором является разработка Генеральной схемы размещения объектов электроэнергетики, целью которой является формирование обоснованного перечня площадок, районов и пунктов (трасс) размещения объектов электроэнергетики федерального значения для предотвращения наиболее эффективным способом прогнозируемых дефицитов мощности и электроэнергии на конкретных территориях.

Таким образом, сочетание тщательно спланированной и реализуемой Генеральной схемы размещения объектов электроэнергетики с эффективной работой рынка мощности в рамках оптового рынка является единственным логически обоснованным выбором механизма платы за мощность в России.

В связи с расформированием РАО ЕЭС возникала проблема преемственности развития процессов реформирования и, в частности, координации инвестиционного процесса в электроэнергетике. Это связано с необходимостью привлечения значительного объема инвестиционных ресурсов в энергетические объекты - сети и часть генерирующих мощностей. Для обеспечения инвестиционного процесса, предусматривающего государственное и частное финансирование, был создан координирующий центр «Совет рынка».

Выводами третьей главы явились:

- условия, необходимые для успешного внедрения механизма стимулирования инвестиций в электрогенерирующие предприятия России, в том числе решение проблемы преемственности ОАО РАО «ЕЭС России» с целью координации инвестиционного процесса в электроэнергетике;

- модель рынка мощности, включающая в себя как финансирование существующих энергетических объектов, так и инвестирование в новые энергетические объекты.

Общие выводы диссертационной работы:

- проанализирован международный опыт по разработке и внедрению механизмов стимулирования инвестиций в строительство электрогенерирующих предприятий,

- оценена целесообразность введения в модель электроэнергетического рынка России специальных механизмов стимулирования инвестиций в строительство электрогенерирующих предприятий,

- проанализирован рынок мощности переходного периода в условиях формирования оптового рынка электроэнергии и мощности России,

- разработана программа успешного внедрения механизма стимулирования инвестиций в строительство электрогенерирующих предприятий на оптовом рынке электроэнергии и мощности России.

По теме диссертационного исследования опубликованы следующие работы:

- Тульчинская Я.И., Введение платы за мощность как механизм формирования конкурентного рынка электроэнергии и мощности//Вестник областного университета, Серия Экономика, №4, 2008. – 63-68 стр.

- Тульчинская, Я.И., Разработка механизма платы за мощность в условиях формирования оптового рынка электроэнергии и мощности России. / Я.И. Тульчинская. // Экономика образования, №1, - 2008. – 114-118 стр.

- Тульчинская Я.И., Анализ международного опыта по разработке и внедрению механизма стимулирования инвестиций в строительство электрогенерирующих предприятий // Материалы 12-й международной научно-технической конференции студентов и аспирантов «Радиотехника, Электротехника и Энергетика – 2006». Том 2. – М., МЭИ, 2006. – 279-280 стр.

- Тульчинская Я.И., Принципиальная база и методы расчета цен на мощности электрогенерирующих предприятий // Материалы 13-й международной научно-технической конференции студентов и аспирантов «Радиотехника, Электротехника и Энергетика – 2007». Том 2. – М., МЭИ, 2007. – 310-312 стр.