Я, внутреннего аудита в органах Федерального казначейства, считаю необходимым представить информацию о функциях и целях внутреннего контроля, внутреннего аудита

| Вид материала | Документы |

- Внутренний аудит, 39.44kb.

- Темы курсовых работ по дисциплине «Аудит» База практики промышленное (производственное), 35.12kb.

- Президенте Российской Федерации, в части, не противоречащей федеральным правилам (стандартам), 437.75kb.

- Автор: Асанова Разия Равильевна, Начальник управления центрального аппарата департамента, 82.56kb.

- Правительство республики дагестан постановление от 21 июля 2011 г. N 249 об организации, 296.1kb.

- Функции внутреннего аудита, 169.26kb.

- Методика аудиторской проверки 20 > Обобщение материалов аудита 38 > Подготовка аудиторского, 652.66kb.

- 1. Внешнее регулирование внутреннего аудита Кодекс профессиональной этики внутреннего, 71.19kb.

- 1. Внешнее регулирование внутреннего аудита Кодекс профессиональной этики внутреннего, 71.08kb.

- Риски внутреннего аудита, 514.47kb.

Реализация контрольных функций: система, практика, новации (на примере деятельности отдела внутреннего контроля и аудита

УФК по Тюменской области)

Уважаемый читатель! Прежде чем приступить к рассмотрению вопросов организации внутреннего контроля, внутреннего аудита в органах Федерального казначейства, считаю необходимым представить информацию о функциях и целях внутреннего контроля, внутреннего аудита.

К основным контрольным функциям можно отнести следующие – это проведение комплексных, тематических контрольных мероприятий, анализ результатов контрольной работы, подготовка отчетной и иной информации в Федеральное казначейство, другим органам исполнительной, законодательной власти и учреждениям, представление информации которым является обязательным, проведение организационно-методической работы при решении задач, стоящих перед отделом.

Целью внутреннего контроля является установление соответствия деятельности объекта внутреннего контроля положениям нормативных правовых актов и регламентов.

Целью внутреннего аудита является предоставление руководству УФК по Тюменской области независимой и объективной информации о деятельности при осуществлении функций и полномочий в установленной сфере.

Иными словами, система внутреннего контроля и аудита служит целям:

обеспечения соблюдения органами Федерального казначейства законодательных, нормативных правовых и иных актов при кассовом обслуживании исполнения бюджетов;

обеспечения соблюдения органами Федерального казначейства законодательных, нормативных правовых и иных актов при кассовом обслуживании исполнения бюджетов; повышения эффективности деятельности органов Федерального казначейства;

повышения эффективности деятельности органов Федерального казначейства; повышения качества государственных функций и полномочий, осуществляемых органами Федерального казначейства.

повышения качества государственных функций и полномочий, осуществляемых органами Федерального казначейства.Формирование системы внутреннего контроля в настоящее время осуществляется практически во всех учреждениях – участниках, неучастниках бюджетного процесса. Федеральное казначейство, рассматривая вопрос системности, становления и совершенствования внутреннего контроля, стало, на мой взгляд, локомотивом внедрения системы внутреннего аудита. В настоящее время в органах Федерального казначейства организован и осуществляется в рамках установленных полномочий внутренний контроль и внутренний аудит собственными силами, без привлечения сторонних учреждений и лиц.

Деятельность по осуществлению отдела внутреннего контроля и внутреннего аудита в УФК по Тюменской области регламентирована документами федерального уровня и приказами Управления.

Так, основными документами, определяющими стратегию становления и развития внутреннего контроля и внутреннего аудита, является Концепция развития системы внутреннего контроля и аудита в Федеральном казначействе в 2006-2011 годах.

В целях реализации мероприятий, предусмотренных Концепцией, Федеральным казначейством утверждены приказы от 25.01.2011 № 19 «Об утверждении Положения о внутреннем контроле и внутреннем аудите в Федеральном казначействе», от 29.06.2011 № 253 «Об утверждении стандартов внутреннего контроля и аудита Федерального казначейства, применяемых контрольно-аудиторскими подразделениями при осуществлении контрольной деятельности», от 21.10.2011 № 472 «Об утверждении Правил профессиональной этики федеральных государственных гражданских служащих Федерального казначейства, осуществляющих контрольные и аудиторские мероприятия», от 12.12.2011 № 596 «Об утверждении показателей оценки результативности управлений Федерального казначейства по субъектам Российской Федерации», от 07.02.2008 № 31 «Об утверждении форм и сроков представления отчетности о работе подразделений внутреннего контроля территориальных органов Федерального казначейства» и другие документы.

Относительно вопроса организации проведения контрольных мероприятий в целях реализации требований, содержащихся в перечисленных документах, а также в целях повышения оперативности и качества подготовки материала при проведении комплексных и тематических проверок отделений/отделов, уменьшения затрат на проведение проверок отделом внутреннего контроля и аудита разработан порядок проведения проверки с применением возможностей используемых программных продуктов (ППО «АС ФК», удалённый доступ в СЭД) и подписания документов при проведении проверок структурных подразделений Управления с применением электронной цифровой подписи посредством прикладного программного обеспечения автоматизированной системы документооборота «LanDocs», что позволило сократить количество сотрудников отдела, выезжающих непосредственно на место проверки с 7 человек до 3, а также сократить время их нахождения в командировке на проверяемой территории. Кроме того, руководителем Управления утверждена типовая программа проверки деятельности отдела, реорганизованного из отделения, составленная в соответствии с типовой программой проверки, но с учётом особенностей деятельности территориального отдела при передаче функций и полномочий в результате реорганизации. Приказами Управления утвержден порядок организации работы по учёту, контролю за проведением проверок и представлению материалов проверок, инструкция по ведению Журнала учета проверок, проводимых контрольными и надзорными органами. Приведённый перечень документов охватывает весь комплекс необходимых контрольных действий.

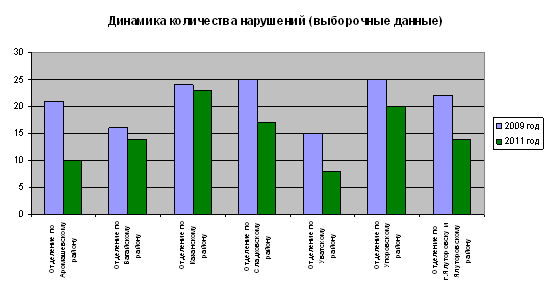

Реализация материалов проверок осуществляется посредством проведения Контрольного Совета УФК по Тюменской области. Приказами Управления утверждены Состав и Положение о Контрольном Совете. За период с 2009 по 2011 гг. проведено 22 заседания Контрольного Совета с применением и такой формы заседаний, как выездной Контрольный Совет на месте проведения проверки. Положительным моментом, на мой взгляд, подобной формы проведения Контрольного Совета является то, что участвуют в нём все сотрудники отделения/территориального отдела как непосредственные исполнители, что позволяет углублённее рассматривать практические вопросы деятельности, оказывая тем самым практическую помощь, что значительно повышает эффективность деятельности. По результатам заседаний Контрольного Совета вырабатываются предложения по устранению нарушений и улучшению деятельности проверенного отделения/отдела. Результатом контрольной работы и работы Контрольного Совета явилось уменьшение количества нарушений, выявляемых в проверенных отделениях в последующих плановых проверках и, как следствие, повышения качества оказываемых органом Федерального казначейства государственных услуг, повышение эффективности деятельности конкретного структурного подразделения Управления.

Так что же понимается под внутренним контролем и внутренним аудитом? В чем между ними разница?

Под внутренним контролем в рамках действующих нормативных и иных документов понимается процесс, осуществляемый всеми работниками и руководством Управления, направленный на соблюдение законодательных, нормативных правовых актов и регламентов, повышение эффективности и результативности осуществляемых операций, качество составляемой отчетной и иной информации, представляемой органам исполнительной, законодательной власти, организациям, учреждениям различных организационно правовых форм, а также гражданам Российской Федерации.

Под внутренним аудитом понимается деятельность контрольно-аудиторских подразделений по представлению независимой и объективной информации о состоянии деятельности органов Федерального казначейства по осуществлению возложенных на них функций и полномочий, в том числе надежности функционирования системы внутреннего контроля.

Иными словами, внутренний контроль - это процедуры проверки (контроля), а аудит - представление информации.

А теперь предлагаю перейти к рассмотрению среды в которой, по моему мнению, и будет осуществляться внутренний контроль.

1. Условия (среда), в которых осуществляется организация внутреннего контроля и аудита.

Условия, в которых должен организовываться контроль в настоящее время и ближайшей перспективе характеризуются следующим:

- осуществление всех операций по кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации в ППО «АС ФК» - программа, осуществляющая учет всех операций по доходам и расходам всех уровней бюджетов бюджетной системы;

- наличие программных продуктов по приему - передаче необходимой информации клиентам органов Федерального казначейства - ППО «СЭД», СУФД;

-

реорганизация Управления Федерального казначейства по Тюменской области (к Управлению присоедены все отделения, получившие статус отделов Управления, таким образом, в настоящее действует одно юридическое лицо - УФК по Тюменской области) с перераспределением полномочий между Управлением и удаленными отделами в количестве 22 структурных единиц по функциональной, административной, хозяйственной деятельности. Перед проведением процедуры реорганизации отделом внутреннего контроля и аудита проведены проверки во всех 22 отделениях.

реорганизация Управления Федерального казначейства по Тюменской области (к Управлению присоедены все отделения, получившие статус отделов Управления, таким образом, в настоящее действует одно юридическое лицо - УФК по Тюменской области) с перераспределением полномочий между Управлением и удаленными отделами в количестве 22 структурных единиц по функциональной, административной, хозяйственной деятельности. Перед проведением процедуры реорганизации отделом внутреннего контроля и аудита проведены проверки во всех 22 отделениях.В

указанной выше среде можно выделить следующие принципы внутреннего контроля и аудита.

указанной выше среде можно выделить следующие принципы внутреннего контроля и аудита.2. Принципы контроля и аудита.

Анализ приведенного перечня документов, а также выдержки понятий позволяют сделать вывод о том, что основными принципами организации контроля и аудита в Управлении в ближайшей перспективе являются:

1. Наличие оперативного системного предварительного и текущего контроля.

2. Наличие постоянного (системного) последующего контроля.

3. Полная интеграция процедур контроля в ППО «АС ФК» (технологический контроль).

4. Применение новых методов и способов контроля с использованием информационных технологий (например, удалённый доступ проверяющих сотрудников в программные продукты, установленные в отделах, создание скриптов для проверки в автоматическом режиме, используя алгоритмы, по большим массивам выборки).

5. Мониторинг возможных рисков или иными словами «слабых, тонких мест».

6. Ведение статистики, отчетности и анализ о выявленных нарушениях.

7. Создание базы данных нарушений, отклонений от заданных процедур.

8. Анализ причин отклонений от заданных процедур.

9. Выработка предложений, направленных на снятие рисков, улучшение качества работы на всех участках Управления.

Что же необходимо для реализации девяти обозначенных принципов?

3. Действия сотрудников и структурной единицы.

Следует взять за аксиому, что одной из главных задач каждого специалиста на любом участке является задача эффективной деятельности на данном участке! Основываясь на этой позиции статус каждого работника можно разделить на два блока:

первый – права и обязанности по выполнению возложенных функций;

первый – права и обязанности по выполнению возложенных функций;  второй – обязанность контроля за правильностью выполнения функций.

второй – обязанность контроля за правильностью выполнения функций. Таким образом, в отношении каждого специалиста отдела Управления, включая территориальные отделы, присутствует компетенция самоконтроля и контроля в зависимости от того, в какой группе должностей находится данный специалист. Специалист младшей группы должностей проводит самоконтроль, специалисты старшей и ведущей группы должностей проводит как самоконтроль, так и контроль за деятельностью специалистов младшей и старшей групп должностей. Начальник отдела обладает широким кругом компетенций и соответственно широким кругом обязанностей контроля за всеми специалистами.

Теперь о структурной единице – отделах Управления. Здесь предлагается разделить полномочия в разрезе:

- территориальных отделов (отделы, реорганизованные из отделений);

- функциональных отделов Управления;

- отдела внутреннего контроля и аудита (ОВКиА).

| т  ерриториальный отдел ерриториальный отдел | ф  ункциональный отдел ункциональный отдел | о  тдела внутреннего контроля и аудита тдела внутреннего контроля и аудита |

| предварительный текущий последующий контроль | предварительный текущий последующий (в т.ч. оперативный срез мониторинг по заданной теме) | последующий контроль и аудит (планирование, проверки комплексные/тематические, отчетность, результативность) |

Приведенный перечень контрольных действий, на мой взгляд, полностью отвечает требованиям Концепции развития системы внутреннего контроля и аудита в Федеральном казначействе в 2006-2011 гг.

Статистика по проведенным в УФК по Тюменской области проверкам представляется следующими данными. Помимо 46 комплексных и тематических проверок, организованных и проведенных ОВКиА в 2011 году, отделами Управления с участием ОВКиА по отдельным вопросам, проведены 25 мониторингов по различным направлениям деятельности Управления и отделений. Так, проведены мониторинги и контрольные срезы по таким значимым направлениям деятельности, как соблюдение порядка проведения кассовых выплат по целевым субсидиям и субвенциям, формирование регистров бюджетного учета, своевременность доведения бюджетных данных, выписок из лицевых счетов клиентов и др.

Результаты мониторингов использовались руководством УФК по Тюменской области для определения качества внутреннего контроля в структурных подразделениях Управления, доводились до исполнителей (отделений и отделов) с последующим заслушиванием отчетов о проделанной работе на селекторных совещаниях. Данная форма коммуникации является оптимальной при работе с территориально удаленными отделами Управления.

4. Организация работы: планирование, проведение контрольных мероприятий.

Исходя из определенной выше типологии контроля по сотрудникам, удаленным отделам, функциональным отделам, отделу внутреннего контроля и аудита необходимо обозначить основные организационные моменты контрольных действий.

В части проведения самоконтроля. При обнаружении специалистом отклонений от установленных процедур оформляется служебная записка на имя начальника отдела с указанием причин, повлекших отклонение, необходимых действий к исправлению, описанием технологических процедур исправлений. Служебная записка визируется начальником соответствующего отдела, им же оцениваются риски исправлений, и предлагается способ (либо поддерживается предложение специалиста, либо рассматриваются иные согласованные действия по всей цепочке). Служебная записка передается на визирование заместителю руководителя Управления, координирующего работу соответствующего структурного подразделения Управления для принятия решения.

При проведении контроля вышестоящим по должности гражданским служащим за действиями нижестоящих по должности гражданских служащих мероприятия осуществляются:

- постоянно (ежедневно) в соответствии с технологическими регламентами, процедурами и приказами Управления, операции по контролю оформляются в виде подписи (визировании) документов в электронном виде (ППО) или на бумажном носителе;

- периодически (например, раз в неделю, месяц) и имеют тематический характер, оформляются служебной запиской, включаются в план работы отдела и индивидуальный план государственного гражданского служащего.

В удаленных и функциональных отделах перечисленные в пункте 4 виды контроля включаются начальником отдела в план работы отдела, определяется их периодичность и тематика, результаты оформляются служебной запиской.

Все служебные документы по планированию, результаты контроля передаются после согласования руководителем Управления в отдел внутреннего контроля и аудита для мониторинга исполнения.

5.

Организация работы ОВКиА в сложившихся на сегодня условиях.

Организация работы ОВКиА в сложившихся на сегодня условиях. Отделом составляется план контрольных мероприятий на год, далее график проведения проверок на квартал с указанием конкретных сроков проверки. Проводятся контрольные мероприятия согласно приказу Федерального казначейства от 29.06.2011 № 253 (далее по тексту - Стандарты) с составлением плана-графика проведения проверки. По результатам контрольных мероприятий проверяющими сотрудниками оформляются справки, акты проверок, отчет и указание по результатам проверок. Проверенным структурным подразделением составляется план по устранению нарушений и отчет об устранении нарушений.

Итак, проведение контрольных мероприятий структурных подразделений Управления реализуется через:

а) комплексные проверки отделов по выполняемому кругу функциональных обязанностей (не реже 1 раза в 2 года);

б) тематические проверки отделов планируются на основе данных служебных записок по результатам контроля и самоконтроля (1 раз в год);

в) максимальное применение возможностей АСФК и удаленного доступа в СЭД;

г) выезд на место проверки (удаленные отделы) в обязательном порядке для оформления, подписания материалов проверок согласно Стандартам, проверки соблюдения условий информационной и физической безопасности, проверки технического состояния компьютерных баз, проведения инвентаризации имущества, оценки физического состояния занимаемых помещений и т.д.;

д) применение технологических форм и форм контроля через автоматизацию контрольных мероприятий;

е) проведение по решению руководителя Управления выездного Контрольного совета (в случае необходимости).

6. Оформление процедур и результатов внутреннего контроля в УФК по Тюменской области (материалов проверок).

Процедуры и результаты внутреннего контроля в УФК по Тюменской области оформляются ОВКиА следующими документами:

- планом контрольной деятельности Управления на год;

- графиком проведения проверок с указанием комплексных и тематических проверок структурных подразделений Управления;

- приказом на проведение проверки;

- программой проверки деятельности структурного подразделения Управления;

- планами-графиками проверки деятельности структурного подразделения Управления;

- запросом требований на представление документов;

- справкой по результатам деятельности проверки структурного подразделения Управления, оформляется участником группы проверки при проведении комплексной проверки;

- актом по результатам проверки деятельности структурного подразделения, оформляется руководителем группы проверки по результатам комплексной или тематической проверки;

- отчетом о результатах проверки деятельности структурного подразделения Управления, составляемого ОВКиА;

- информационным письмом по устранению объектом проверки выявленных нарушений (Указание).

В отношении применения Стандартов отмечу следующее:

1) На мой взгляд, требования Стандартов об утверждении за 45 дней до начала квартала Графика проверок и издания приказа за 1 месяц до начала проверки являются несколько завышенными для Управлений и не всегда необходимыми и обоснованными. Из опыта работы предыдущих лет можно сделать вывод о достаточности срока подготовки приказа на проверку за 14 дней до начала проверки, причем сроки подготовки приказа на поведение проверок и графика проверок на эффективность внутреннего контроля не влияют.

2) Оформление запросов-требований, также не всегда необходимо, так как согласно приказу Управления все документы представляются проверяемыми начальниками отделов своевременно и в полном объеме. Непредставление документов начальниками отделов ведет фактически к неисполнению приказа.

Указанные позиции усложняют процесс подготовки и проведения проверки, требуя определенных трудозатрат и ресурсов, что, на мой взгляд, может негативно отражаться на эффективности внутреннего контроля.

Проверенным отделом Управления составляются следующие документы, которые представляются в ОВКиА:

- план мероприятий по устранению нарушений и недостатков, отраженных в акте проверки деятельности;

- отчет о выполнении плана мероприятий по устранению нарушений и недостатков, отраженных в акте проверки деятельности.

Как уже отмечено выше, помимо контроля, проводимого по Стандартам, и контроля вышестоящего над нижестоящим по должности сотрудником на уровне отделов УФК по Тюменской области внутренний контроль осуществляется дополнительно в несколько иной форме. Так, отделами Управления оформление мероприятий внутреннего контроля представлено следующим образом:

- в годовом и квартальном планах работы отдела предусматривается проведение текущего контроля и мониторингов (с указанием конкретных исполнителей и сроков проведения);

- результаты внутреннего контроля, в том числе проведение мониторингов, оформляются служебными записками и представляются руководителю Управления, курирующему заместителю руководителя Управления с последующим представлением в отдел внутреннего контроля и аудита.

Резюмируя всё изложенное выше, реализация концепции по организации внутреннего контроля и аудита в УФК по Тюменской области осуществляется по следующим направлениям.

1) Первое и самое важное, развитие системы оперативного внутреннего контроля, со смещением акцентов с последующего на предварительный и текущий контроль (в режиме «On-Line»). Внедрение данного предложения позволяет полностью исключить длящиеся нарушения и способствует применению единых норм и порядков в работе всей системы.

2) В годовом и квартальном планах работы отделов предусматривается проведение текущего контроля и мониторингов, с указанием конкретных исполнителей и сроков проведения. В целях повышения оптимизации контрольных мероприятий, уменьшения трудозатратных процедур результаты оформляются служебными записками, которые представляются в отдел внутреннего контроля и аудита.

3) В планы функциональных отделов включаются позиции по проведению текущего контроля и мониторингов, в том числе и за деятельностью территориальных отделов №№ 1-22 по соответствующему направлению (с указанием конкретных исполнителей и сроков проведения). Применяемый порядок обеспечивает необходимое качество оказываемых услуг, получение оперативной информации о реальном состоянии дел, контроль качества внутреннего контроля, получение достоверных сведений для оценки результативности деятельности сотрудников и структурных подразделений.

4) В индивидуальных планах работы сотрудников Управления (индивидуальный план государственного гражданского служащего) отражаются операции самоконтроля и контроля за подчиненными сотрудниками, что обеспечивает индивидуальную ответственность по кругу выполняемых обязанностей, соблюдению сроков и процедур.

5) Применение возможностей информационных технологий проведения проверок в автоматическом режиме позволяет повысить эффективность внутреннего контроля.

6) Отделом внутреннего контроля и аудита УФК по Тюменской области обеспечивается свод данных по результатам внутреннего контроля в Управлении и учет данных для подведения результативности деятельности Управления, структурных подразделений и сотрудников Управления.

7) Ведение статистической базы нарушений, отклонений от заданных процедур, проведение ежеквартального анализа выявленных нарушений, причин отклонений и разработкой предложений снижения, исключения установленных «слабых мест».

Считаю, что реализация рассмотренного перечня форм и методов внутреннего контроля и аудита является оптимальной и достаточной для эффективного выполнения возложенных на УФК по Тюменской области функций.

Начальник отдела внутреннего контроля и аудита

Управления Федерального казначейства

по Тюменской области В.В. Липихин