Левина И. В., Левшина Д. А., Мананников А. А

| Вид материала | Документы |

- Тезисы к докладу В. П. Левшина «Особенности обслуживания микропроцессорных релейных, 50.49kb.

- Вопросы по оториноларингологии для поступающих в клиническую ординатуру, 72.65kb.

- В. К. Чернышева, Э. Я. Левина, Г. Г. Джанполадян,, 563.03kb.

- С. В. Левина Н. А. Задворочнова публичный доклад, 193.66kb.

- Левина Валентина Николаевна. Н. п. Нивский 2009г пояснительная записка, 867.31kb.

- Тезисы доклада Левина Б. В. на секции «Агрохимия России и СНГ. Перспективы продвижения, 108.37kb.

- Директор Программы Фулбрайта в России Г. В. Левина, руководитель программ Московского, 59.87kb.

- Директор Программы Фулбрайта в России Г. В. Левина, руководитель программ Московского, 58.5kb.

- Программа эрл в «Демидково», 63.11kb.

- Л. В. Предупреждение нарушений письма и чтения на начальном этапе их формирования, 84.39kb.

Левина И.В., Левшина Д.А., Мананников А.А.

Научный руководитель: В.В.Жариков

ФГБОУ ВПО «Тамбовский государственный технический университет»

Кафедра «Менеджмент»

КЛАССИФИКАЦИЯ РИСКОВ В ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

В экономике одно из центральных мест занимают проблемы риска. Но на сегодняшний день у авторов в области данной проблематики нет единой точки зрения не только относительно того, какой является оптимальная классификационная система рисков инновационного проекта, но и должна ли эта классификация разрабатываться как самостоятельная система, или базой для нее может служить общая, универсальная классификация рисков, разработанная безотносительно к специфике деятельности экономического субъекта и природе инновационного проекта. [1]

Развитие рыночных отношений в России определило инновационную деятельность как единственный способ выживания российских предприятий независимо от формы собственности и сферы их деятельности по всем стадиям жизненных циклов организаций, технологий и продуктов труда. При этом результативность инновационной деятельности прямо зависит от того, насколько точно произведена оценка и экспертиза риска, а также от того, насколько адекватно определены методы управления им. [2]

Инновационная деятельность происходит в условиях высокой неопределенности и связана с высокими рисками по сравнению с обычными процессами производственно-хозяйственной деятельности. Так каким же образом можно классифицировать риски в области инновационной деятельности? Для ответа на данный вопрос необходимо обратить внимание на то, что на сегодняшний день в теории риск-менеджмента так и нет единой общепринятой системы классификации рисков. невозможно взять за основу стандартную классификацию рисков применительно

к вопросам управления ими в рамках менеджмента инновационного проекта не только в силу отсутствия на данный момент такого универсального решения, но и невозможности его создания в принципе. Для каждой конкретной задачи классификация риска будет самостоятельным решением, так как природа риска, сопровождающего определенный вид деятельности, имеет свою определенную специфику, задающую целесообразность наличия системе классификации тех или иных признаков. В силу того, что риск инновационного проекта — это в принципе особая дефиниция, отличная от совокупности рисков традиционной деятельности предприятия по причине специфических характеристик самого инновационного проекта, классификация этих рисков, а также должна быть отличной от других

систем. [2]

В современных Российских условиях инновационная деятельность в значительной степени сопряжена с риском, так как полная гарантия ее благополучного результата в любых условиях практически отсутствует.

В общем виде риск в инновационном предпринимательстве можно определить как вероятность потерь, возникающих при вложении фирмой средств в производство новых товаров и услуг, в разработку новой техники и технологий, которые, возможно, не найдут ожидаемого спроса на рынке, а также при вложении средств в разработку управленческих инноваций, которые не принесут ожидаемого эффекта. В отличие от крупных малые предприятия более подвержены риску, поэтому обычно их называют «рисковыми». Такое положение кроме всего прочего обусловлено высокой зависимостью малых предприятий от изменения внешней среды. Об уровне риска инновационной деятельности свидетельствует тот факт, что в среднем из каждых десяти фирм успеха добиваются лишь одна-две. [4]

Риск инновационной деятельности тем выше, чем более локализован инновационный проект, если же таких проектов много, и они в отраслевом плане рассредоточены, риск минимизируется, и вероятность успеха возрастает. При этом прибыль от реализации успешных инновационных проектов настолько велика, что покрывает затраты по всем остальным неудавшемся разработкам.

Все риски делят на две большие группы: [2]

1. Чистые риски. На принятие управленческих решений всегда влияет ряд факторов, изменить действие которых невозможно. К числу таких факторов относятся налоговое законодательство, природно-географические условия, общественная мораль, социальные устои и др. Эти факторы порождают чистые риски.

2. Спекулятивные риски. Спекулятивные риски в полной мере определяются управленческим решением. Нередко спекулятивные риски имеют неопределенный характер проявления, их аналитические оценки изменяются с течением времени.

В настоящее время выделяют следующие наиболее часто встречающиеся в инновационной деятельности риски: [2]

- риски ошибочного выбора инновационного проекта;

- риски необеспечения инновационного проекта достаточным уровнем финансирования;

- маркетинговые риски текущего снабжения ресурсами, необходимыми для реализации инновационного проекта;

- маркетинговые риски сбыта результатов инновационного проекта;

- риски неисполнения хозяйственных договоров (контрактов);

- риски возникновения непредвиденных затрат и снижения доходов;

- риски усиления конкуренции;

- риски, связанные с недостаточным уровнем кадрового обеспечения;

- риски, связанные с изменением курса иностранной валюты по отношению к национальной валюте, и др.

Инновационный риск чаще всего возникает при следующих ситуациях:

- при внедрении более дешевого метода производства товара или оказания услуги по сравнению с уже использующимися;

- при создании нового товара или оказании услуги на старом оборудовании;

- при производстве нового товара или оказании услуги с помощью новой техники и технологии.

Инновационный риск возникает при следующих ситуациях:

- при внедрении более дешевого метода производства товара или оказания услуги по сравнению с уже использующимися. Подобные инвестиции принесут организации временную сверхприбыль до тех пор, пока организация является единственным обладателем данной технологии. В данной ситуации организация сталкивается с одним видом риска – возможной неправильной оценкой спроса на производимый товар;

- при создании нового товара или оказании услуги на старом оборудовании. В данном случае к риску неправильной оценки спроса на новый товар или услугу добавляется риск несоответствия уровня качества товара или услуги в связи с применением оборудования, не позволяющего обеспечивать необходимое качество;

- при производстве нового товара или оказании услуги с помощью новой техники и технологии. В данной ситуации инновационный риск включает риск того, что новый товар или услуга может не найти покупателя, риск несоответствия нового оборудования и технологии требованиям, необходимым для производства нового товара или услуги, риск невозможности продажи созданного оборудования, так как оно не соответствует техническому уровню, необходимому для производства новых товар. [5]

В целом, риск, возникающий в инновационной деятельности, включает в себя следующие основные виды рисков:

1. На инвестиционной фазе:

● риск превышения сметной стоимости проекта;

● риск задержки сдачи объекта;

● риск низкого качества работ.

2. На производственной фазе:

а) производственные риски:

● технологический;

● управленческий;

● обеспечения сырьeм и энергией;

● транспортный риск;

б) коммерческие риски (риски реализации проектного продукта);

в) экологические и другие риски гражданской ответственности;

г) финансовые риски:

● кредитный риск;

● риск изменения процентной ставки;

● валютный риск;

● риск перевода за рубеж выручки;

● риск конвертации валюты.

3. На фазе закрытия объекта:

● риск финансирования и рефинансирования;

● риск финансирования и рефинансирования работ по закрытию проекта;

● риски возникновения гражданской ответственности (экологические и другие).

4. В течение всего проектного цикла:

● страновые;

● административные;

● юридические;

● форс-мажорные.

5. Риски, которые охватывают все стадии проекта (общие риски):

● неразвитость гражданского и корпоративного законодательства;

● слабое страхование;

● стандарты отчетности и разглашения информации;

● риски, связанные с рынком ценных бумаг;

● система руководства и корпоративного управления.

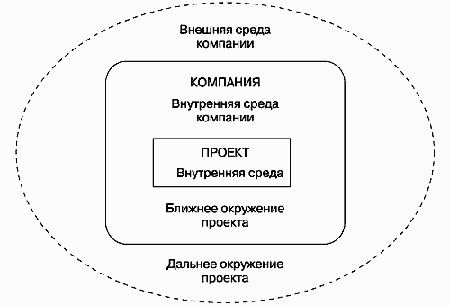

Проведение анализа сильных и слабых сторон проекта проводится аналогично SWOT-анализу компании (рис. 1). Особенность состоит в том, что для проекта есть две внешние среды – ближнее окружение проекта (это внутренняя среда компании) и дальнее окружение проекта (это внешняя среда компании). [6]

Рисунок 1 - Проведение SWOT-анализа проекта

Инновационная деятельность характеризуется высоким уровнем неопределенности динамики всех факторов, определяющих ее результаты. Инновации в отличие от стабильных процессов могут закончиться полной неудачей. Очевидно, что инновационная деятельность, вносящая существенные, а порой и радикальные изменения в производственные процессы, существенно увеличивает неопределенность динамики и результатов деятельности организации. Рост неопределенности повышает риск неудачного результата инновации. Тем не менее, все большее число предпринимателей, приступая к реализации нововведений, предпочитают просчитать свои риски и шансы, предусмотреть "узкие места" и попытаться снизить возможные негативные отклонения. Эти задачи решаются при создании системы управления рисками в инновационной деятельности.

Под управлением рисками в инновационной деятельности понимается совокупность практических мер, позволяющих снизить неопределенность результатов инновации, повысить полезность реализации нововведения, снизить цену достижения инновационной цели. Эти задачи входят в круг проблем, связанных с управлением инновациями и возлагаются на менеджеров инновационных проектов. При этом результативность инновационной деятельности прямо зависит от того, насколько точно произведена оценка и экспертиза риска, а также от того, насколько адекватно определены методы управления им.

Управление рисками – последовательность действий, позволяющая соблюдать разумные сочетания рисков и выгод проектов. Цель управления рисками – снижение рисков проекта.

Для управления рисками инновационной деятельности необходимо:

1. Идентифицировать все возможные риски.

2. Проанализировать и оценить факторы рисков прямыми и косвенными показателями1 (частоту возникновения, масштабы и последствия рисков)

3. Разработать стратегию управления рисками (сбор и анализ информации о возникающих в процессе реализации проекта рисках, действия, направленные на ликвидацию рисков).

4. Спланировать мероприятия по уменьшению рисков и ликвидации последствий от событий, которые могут наступить в результате реализации рисков.

5. Провести мониторинг инновационного процесса и принять тактические решения по управлению рисками.

6. Выбрать метод управления риском.

7. Проанализировать ситуацию и выработать рекомендации для учета полученного опыта в будущем.

Полностью избежать риска в инновационном предпринимательстве невозможно, поскольку очень трудно предвидеть, какое нововведение будет иметь успех на рынке, а какое не будет пользоваться спросом. Однако риски можно снизить. И в первую очередь инновационным предприятиям следует тщательно анализировать инновационные проекты. Кроме этого существует несколько основных методов снижения рисков: [2]

- Метод распределения рисков.

Здесь минимизация рисков осуществляется путем распределения рисков между участниками проекта, чтобы сделать ответственным за риск участника, который в состоянии лучше всех рассчитать и контролировать риски и наиболее устойчивого в финансовом отношении, способного преодолеть последствия от действия рисков. Передача риска инновационной деятельности, как правило, производится путем заключения нижеприведенных типов контрактов:

-строительные контракты. При заключении подобного контракта все риски, связанные со строительством, берет на себя строительная фирма.

-аренда машин и оборудования (лизинг). Часть рисков, связанных с использованием арендованного имущества, остается «лежать» на собственнике и часть рисков может быть передана арендатору путем специальных оговоров в договоре аренды.

-контракты на хранение и перевозку грузов. Здесь предпринимательская инновационная фирма передает транспортной компании риски, связанные со случайной либо по вине транспортной компании гибелью или порчей продукции.

-контракты продажи, обслуживания, снабжения. Договора, связанные с распространением товаров и услуг, также предоставляют инновационной предпринимательской фирме возможности по снижению риска путем их передачи.

-договор факторинга (финансирование под уступку денежного требования). В данном случае речь идет о передаче инновационным предприятием кредитного риска.

-биржевые сделки снижают риск снабжения инновационного проекта в условиях инфляционных ожиданий и отсутствия надежных оперативных каналов закупок.

2.Метод диверсификации.

Данный метод позволяет снизить портфельные риски за счет разнонаправленности инвестиций. Портфели, состоящие из рисковых финансовых активов, могут быть сформированы таким образом, что если в результате наступления непредвиденных событий один из проектов будет убыточным, то другие проекты могут оказаться успешными и будут приносить прибыль. Это спасет предпринимательскую фирму от банкротства.

- Метод страхования и хеджирования.

Страхование как система экономических отношений включает образование специального фонда средств (страхового фонда) и его использование (распределение и перераспределение) для преодоления путем выплаты страхового возмещения разного рода потерь, ущерба, вызванных неблагоприятными событиями (страховыми случаями).

Хеджирование — эффективный способ: снижения риска неблагоприятного изменения ценовой конъюнктуры с помощью заключения срочных контрактов (фьючерсов и опционов). Покупая и продавая срочные контракты, предприниматель защищает себя от колебания цен на рынке и тем самым повышает определенность результатов своей производственно-хозяйственной деятельности.

4. Организация защиты коммерческой тайны.

Большое значение для снижения инновационного риска играет организация защиты коммерческой тайны на предприятии, т.к. в некоторых случаях техническая и коммерческая информация о разрабатываемом на фирме инновационном проекте может «подтолкнуть» конкурентов к параллельным разработкам. Для обеспечения защиты коммерческой тайны на предприятиях должен вводиться определенный порядок работы с информацией и доступа к ней, включающий в себя комплекс правовых, административных, организационных, инженерно-технических, финансовых, социальных и иных мер, основывающихся на правовых нормах Российской Федерации, и организационно-распорядительных документов, действующих в организации.

В основе риска лежит его принадлежность какой-либо деятельности. Если предприятие планирует реализовать проект - оно подвержено инвестиционным, рыночным рискам; если же компания не осуществляет никаких действий, она опять-таки несет риски – риск неполученной прибыли, те же рыночные риски и пр. Это заложено уже в самом определении понятия «предприятие». Таким образом, при осуществлении своей деятельности предприятие ставит определенные цели – получить такие-то доходы, затратить столько-то и т.д. Следовательно, оно планирует свою деятельность. Но, выбирая ту или иную стратегию развития, предприятие может потерять свои средства, то есть получить сумму, меньшую, чем запланированная. Это объясняется неопределенностью ситуации, в которой находится компания. А, находясь в условиях неопределенности, руководству приходится принимать решения, вероятность успешной реализации которых (а значит, и получения доходов в полном объеме), зависит от множества факторов, воздействующих на предприятие изнутри и извне. В этой ситуации и проявляется понятие риска. [3] Следовательно, можно охарактеризовать риск в инновационной деятельности как вероятность недополучения планируемых доходов в условиях неопределенности, сопутствующей деятельности предприятия.

Список используемых источников:

1. business.ru/content/document_r_6B05514E-3432-4189-B999-4B53339E30E3.php

2. cons.ru/modules/innova/section4.php

3. Романов В.С. Понятие рисков в экономической деятельности М.:Банки и Биржи, Юнити, 2006.

4. cons.ru/modules/innova/section4.php

5. ssional.ru/inman17.esp

6. vestor.ru/105.php

1 Прямыми показателями предпринимательского риска являются индексы роста основных экономических характеристик (объемы производства или реализации, чистая прибыль и др.). К числу косвенных показателей инвестиционного риска относятся характеристики состояния капитала (интенсивности оборота активов, соотношения заемных и собственных средств, ликвидности активов и т.п.). [4]