Секція економіки

| Вид материала | Документы |

СодержаниеРозділ 1. Теорія кредитування Поняття кредиту та функції кредитування. Кредитна система і кредитний механізм. Світовий досвід кредитування. Розділ 2. Механізм кредитування цукрокомбінату |

- Секція включає вирощування рослинних І тваринних природних ресурсів, 8714.6kb.

- Конкурс проводився у номінаціях: проза, поезія (секція літературної творчості), журналістика, 2146.69kb.

- Конкурс проводився у номінаціях: проза, поезія (секція літературної творчості), журналістика, 2146.69kb.

- Jar-ops 1 секція 1 вимоги, 3454.06kb.

- Конкурс -захист 1 етапу науково-дослідницьких робіт (ман): 1 місце Щур Тетяна (секція, 26.22kb.

- Лекція Предмет, метод І завдання дисципліни, 4301.69kb.

- Законодавчо нормативна база функціонування національної економіки України, 48.97kb.

- Тема Потенціал національної економіки, 3014.4kb.

- Програма вступного іспиту з основ економіки для вступників в магістратуру за спеціальністю, 25.36kb.

- Експертний висновок, 114.7kb.

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

МАЛА АКАДЕМІЯ НАУК УКРАЇНИ

ХМЕЛЬНИЦЬКЕ ТЕРИТОРІАЛЬНЕ ВІДДІЛЕННЯ МАЛОЇ АКАДЕМІЇ НАУК УКРАЇНИ

ШЕПЕТІВСЬКЕ МІСЬКЕ НАУКОВЕ ТОВАРИСТВО ХМЕЛЬНИЦЬКОГО ТЕРИТОРІАЛЬНОГО ВІДДІЛЕННЯ МАЛОЇ АКАДЕМІЇ НАУК УКРАЇНИ

СЕКЦІЯ ЕКОНОМІКИ

Економічна сутність кредитного механізму, умови його здійснення.

Роботу виконав

Ландяк Артем Олегович

учень І - Б курсу Шепетівського

навчально-виховного комплексу №1

Науковий керівник

кандидат економічних наук, доцент,

завідувач кафедри менеджменту,

фінансів та кредиту ХІРУП

Синчак Віктор Петрович

м. Шепетівка

2006р.

ЗМІСТ

Вступ 3

Розділ 1. Теорія кредитування 5

1.1.Поняття кредиту та функції кредитування. 5

1.2.Кредитна система і кредитний механізм. 10

1.3.Світовий досвід кредитування. 23

Розділ 2. Механізм кредитування цукрокомбінату 24

Розділ 3. Удосконалення механізму кредитування 25

Висновки 26

Список використаних джерел 27

ДОДАТКИ 28

Вступ

Актуальність розробки даної теми обумовлена економічними процесами, що відбуваються в країні. Розвиток АПК в сучасних умовах можливий тільки завдяки здійсненню інвестування в галузь з боку внутрішніх чи зовнішніх інвесторів. Ще одними із шліхів розвитку переробних галузей в АПК та сільського господарства є кредитування. Адже на даному етапі розвитку підприємства мають вкрай недостатньо оборотних коштів для здійснення модернізаціїї виробництва.

Проблеми кредитування в АПК знаходять все більше відображення в науковій літературі. Результати даного дослідження є вкрай важливими з точки зору розвитку регіонального сектору АПК, зокрема розвитку цукробурякового комплексу на Шепетівщині.

Шепетівський цукрокомбінат є, піонером з питань активного залучення кредитних ресурсів в регіоні та і в галузі в цілому.

Тема дослідження „Кредитування підприємств харчової промисловості на прикладі ВАТ „Шепетівський цуекрокомбінат” є локалізацією тієї сфери наукового пошуку, яка обрана для дослідження певного аспекту проблеми.

Об’єктом дослідження даної роботи є локальний АПК цукробурякового виробництва на Шепетівщині.

Предметом дослідження є проблеми кредитування підприємств цукробурякового комплексу на прикладі ВАТ „Шепетівський цуекрокомбінат”

Метою нашого дослідження є одержання конкретних фактів ефективності процесів кредитування в АПК, їх ролі в становленні та розвитку переробної сфери на прикладі цукробурякового виробництва, відродженні сільськогосподарського виробництва на інтенсивній основі та процесах реформування соціальної сфери на селі.

Головним завданнями дослідження є:

- з’ясування сутністі поняття кредитування в сфері АПК.

- виявлення світового досвіду кредитування в сфері АПК

- розкриття механізмів кредитування ВАТ „Шепетівський цукрокомбінат”, та заходів з його удосконалення.

Теоретичним підґрунтям цього дослідження – є теорії кредитування, які покладені в основу дослідження та є його науково-теоретичною базою.

В роботі широко застосовувались як теоретичні методи дослідження : аналіз та синтез, порівняння, класифікація, з’ясування причинно-наслідкових зв’язків, систематизація, абстрагування та конкретизація, тощо.

Застосовувались також таки емпіричні методи досліджень як: спостереження, бесіди, інтерв’ю, аналіз документації та результатів діяльності тощо.

Наукова новизна та значущість дослідження розкриває головну наукову концепцію автора щодо актуальності кредитування чфери АПК як головного чинника відродження села, сільськогосподарського виробництва, модернізації виробництва у сфері АПК на сучасній техніко-технологічній базі, застосування інноваційних технологій у виробництві.

Практична значущість одержаних результатів полягає у визначенні економічного, науково-технічничного, соціального ефекту на прикладі застосування кредитного механізму у розвитку цукробурякового виробництва.

Загальний обсяг та структура роботи

Розділ 1. Теорія кредитування

Поняття кредиту та функції кредитування.

Кредит виникнув на певному етапі розвитку людського суспільства, як явище випадкове, зумовлене особливими взаємовідносинами між товаровиробниками – коли продавцю потрібно було продати товар, а в покупця не було грошей, щоб його купити. Тому й виникла потреба у передачі продавцем покупцеві товару з відстрочкою платежу, тобто – у кредит. [16,c.120]

Згідно положення про кредитування, кредит – це економічні відносини між юридичними та фізичними особами і державами з приводу перерозподілу вартості на засадах повернення і, як правило, з виплатою відсотка.

У кредитних відносинах беруть участь дві сторони: позичальник і кредитор. Ці сторони називаються суб'єктами кредитної угоди, а ті грошові чи матеріальні цінності, затрати чи проекти, стосовно яких укладена угода позички, є об'єктами кредиту.

Кредитні операції здійснюються у формі надання позичок під зобов’язання Розрізняють три основні форми кредиту :

- товарний кредит (коли покупці одержують товари чи послуги з відстрочкою платежу);

- грошовий;

- акцентний, авальний.

Функції кредиту

1. Перерозподільна функція. В умовах ринкової економіки ринок позичкових капіталів виступає, як своєрідний насос, що відкачує тимчасово вільні фінансові ресурси з одних сфер господарської діяльності і направляє їх в інші, що забезпечує, зокрема, більш високий прибуток. Однак у деяких випадках практична реалізація зазначеної функції може сприяти поглибленню диспропорцій у структурі ринку. Саме тому одна з найважливіших задач державного регулювання кредитної системи є раціональне визначення економічних пріоритетів і стимулювання залучення кредитних ресурсів у ті галузі чи регіони, прискорений розвиток яких об'єктивно необхідний з позиції національних інтересів, а не виключно поточної вигоди окремих суб'єктів господарювання.

2. Економія витрат обігу. Практична реалізація цієї функції безпосередньо випливає з економічної сутності кредиту, джерелом якого виступають, у тому числі, фінансові ресурси, що тимчасово вивільняються в процесі кругообігу промислового і торгового капіталів. Часовий розрив між надходженням і витратою коштів суб'єктів господарювання може визначити не тільки надлишок, але і дефіцит фінансових ресурсів. Саме тому настільки широке поширення отримали позички на заповнення тимчасового дефіциту власних оборотних коштів, що використовуються практично всіма категоріями позичальників і забезпечують істотне прискорення оборотності капіталу, а отже, і економію загальних видатків обороту

3.Прискорення концентрації капіталу. Процес концентрації капіталу є необхідною умовою стабільного розвитку економіки і пріоритетною метою будь-якого суб'єкта господарювання. Реальну допомогу в рішенні цієї задачі здійснюють позикові кошти, що дозволяють істотно розширити масштаб виробництва і, таким чином, забезпечити додаткову масу прибутку. Навіть з урахуванням необхідності виділення частини її для розрахунку з кредитором залучення кредитних ресурсів більш виправдано, ніж орієнтація винятково на власні кошти. Слід, однак, відзначити, що на стадії економічного спаду (і тим більше в умовах переходу до ринкової економіки) дорожнеча цих ресурсів не дозволяє активно використовувати їх для вирішення задачі прискорення концентрації капіталу в більшості сфер господарської діяльності. Проте, розглянута функція навіть у вітчизняних умовах забезпечила деякий позитивний ефект, дозволивши істотно прискорити процес забезпечення фінансовими ресурсами відсутніх чи вкрай нерозвинених у період планової економіки сфер діяльності.

4.Обслуговування товарообігу. У процесі реалізації цієї функції кредит активно впливає на прискорення не тільки товарного, але і грошового обігу, витісняючи з нього готівку, вводячи в сферу грошового обігу такі інструменти, як векселя, чеки, кредитні картки і т.д., він забезпечує заміну розрахунків готівкою безготівковими операціями, що спрощує і прискорює механізм економічних відносин на внутрішньому і міжнародному ринках. Найбільш активну, роль у вирішенні цієї задачі грають комерційний кредит як необхідний елемент сучасних відносин товарообміну.

5. Прискорення науково-технічного прогресу. В післявоєнні роки науково-технічний прогрес став визначальним фактором економічного розвитку будь-якої держави й окремого суб'єкта господарювання. Найбільше наочно роль кредиту в його прискоренні може бути розглянута на прикладі процесу фінансування діяльності науково-технічних організацій, специфікою яких завжди був більший, ніж в інших галузях, часовий розрив між початковим вкладенням капіталу і реалізацією готової продукції. Саме тому нормальне функціонування більшості наукових центрів (за винятком тих, що знаходяться на бюджетному фінансуванні) немислимо без використання кредитних ресурсів. Настільки ж необхідний кредит і для здійснення інноваційних процесів у формі безпосереднього впровадження у виробництво наукових розробок і технологій, витрати на який спочатку фінансуються підприємствами, у тому числі і за рахунок цільових середньо - і довгострокових позичок банку.

Питання про функції кредиту є найбільш дискусійними в теорії кредиту. Численність думок з приводу функцій кредиту та їх суті обумовлені відсутністю єдності у визначенні методологічних підходів до їх аналізу. Багато економістів підміняють дослідження функцій кредиту як економічної категорії аналізом функцій одного з елементів кредитних систем. Найбільш часто це ототожнення відбувається з окремими банківськими функціями або з окремими формами кредитних відносин.

Так, ряд економістів виділяють контрольну функцію кредиту як основну, змішуючи по суті функцію кредиту з функцією кредитора. Інші дослідники, спираючись на те, що контрольна функція однобічна - тільки з боку кредитора, взагалі відкидають її. Проте є підстави вважати її наявність навіть як однобічної дії.

Крім того, виділяються й ряд інших функцій кредиту, число яких у різних авторів різне. Виходячи з ролі кредиту в процесі відтворення, в першу чергу дослідники звертають увагу на його перерозподільчу функцію. При цьому концентрується увага саме на участі кредиту в розподільчих процесах. А це означає, що при допомозі кредиту, за рахунок тимчасово вільних коштів одних юридичних і фізичних осіб, задовольняються тимчасові потреби в коштах інших учасників відтворювального процесу. Це підкреслює, що кредит охоплює тільки тимчасово вільні фінансові ресурси.

В залежності від погляду на суть кредиту визначається і зміст перерозподільчої функції. Так, існує думка, що з допомогою кредиту перерозподіляється не вартість, а грошові кошти, тобто, кредитор передає в позику тільки грошові знаки, які не мають власної вартості, а є тільки грошима за формою. Тому сам процес перерозподілу вартості реально проходить у позичальника, тобто, на етапі використання кредиту.

Ряд економістів вважає, що перерозподіл включає обов'язкову акумуляцію коштів і послідуюче їх розміщення в позики як самостійні процеси, які відносяться до кредиту. Інші, визнаючи взаємозв'язок акумуляції коштів з кредитними відносинами, особливо з банківськими позиками, як кредитний процес, тобто суть кредиту розглядають лише з точки зору розміщення коштів, що визначається як створення кредитних ресурсів.

Існує також погляд, що перерахування коштів на банківські рахунки є процесом перерозподілу наявних кредитних ресурсів, а акумуляція їх має місце тільки в тому випадку, коли кошти вступають в обіг за рахунок новоствореної вартості або новоемітованих грошових знаків. Але це питання більш стосується визначення шляхів поповнення кредитних ресурсів, ніж функцій кредиту.

Крім тимчасовості виділяються і такі особливості кредитного перерозподілу як форми та способи надання кредитів (прямий або посередній), залежність від характеру угод, сфери використання (територіальний, галузевий та міжгалузевий перерозподіл) тощо.

Особливістю кредитних відносин в сучасних умовах є перехід від централізованого до ринкового механізму, який пов'язаний з розширенням сфери застосування кредиту. Тому в сучасних умовах і функції кредиту суттєво змінюються. Крім контрольної та пе-рерозподільчої функцій він виконує одну з найважливіших функцій, пов'язаних з грошовим обігом. Це заміщення готівки кредитними операціями. Ця функція випливає з самої суті кредитних відносин.

Відомо, що основна частина розрахунків і надання позик здійснюється через -банки. Зберігаючи гроші в банках, клієнти тим самим вступають з ними в кредитні відносини і крім того створюють умови для заміни готівкової форми грошей в обігу кредитними операціями у вигляді записів по банківських рахунках. Тому стає можливим надання позик в безготівковій формі і розвиток безготівкових розрахунків. Останніє кредитними операціями, так як терміни оплати та поставки продукції не співпадають. Тому або постачальник кредитує одержувача товару, або навпаки - одержувач товару кредитує постачальника.

Крім того, внесені гроші, які по суті для банку є позичкою і створюють в ньому постійний залишок коштів, які в свою чергу використовуються банком для надання позичок клієнтам. Цим самим створюється фіктивний капітал, який обертається поряд з дійсним. Тут здійснюються не тільки кредитні відносини, але й грошово-емісійні, так як випущені боргові зобов'язання функціонують як засіб платежу, тобто як гроші. В цьому розумінні можна вести мову про специфічну функцію кредитних відносин - грошово-емісійну.

Специфіка цієї функції полягає в тому, що термін дії відповідної форми грошей обмежений терміном Дії відповідного боргового зобов'язання і по закінченню дії останнього кількість платіжних засобів в обігу відповідно зменшується. Така емісія діє в авторегулюючому режимі, збільшуючи тимчасово в обігу кількість платіжних засобів при нестачі грошей і зменшуючи їх при закінчені кредитних операцій.

Водночас на сучасному етапі кредит виступає одним з факторів централізації капіталу, сприяючи перетворенню приватного капіталу в акціонерний шляхом запровадження акціонерних відносин та концентруючи капітали на окремих напрямках, включаючи видачу консорціальних кредитів. А крім того через ринкові механізми кредит сприяє економічному розвитку всіх підприємницьких структур, в тому числі окремих галузей та форм господарювання, виконуючи цим самим інвестиційну функцію.

В основі будь-якої системи кредитного обслуговування лежать такі принципи її функціонування: забезпечення, повернення, строковості, платності та цільового характеру. Реалізуються вони в специфічних формах, які визначаються особливостями об'єкта кредитування.Виходячи з аналізу досвіду країн з розвинутою ринковою економікою та соціально-економічних і галузевих особливостей в нашій країні, доцільно зосередити зусилля на удосконаленні існуючої кредитної інфраструктури, кредитного і розрахункового механізмів.

-

Кредитна система і кредитний механізм.

Кредитна система – це сукупність кредитних відносин та інститутів, які реалізують ці відносини . Кредитні відносини виникають з приводу мобілізації тимчасово вільних грошових коштів підприємств, організацій, держави і населення та використання цих коштів на умовах повернення і платності для задоволення економічних і соціальних потреб суспільства.

Кредитна система складається з декількох ланок, кожна з яких виконує специфічні функції з акумуляції та розподілу грошових коштів. Розподіл функцій між ланками кредитної системи об’єктивно зумовлений відмінностями в методах і засобах діяльності та різним значенням в процесі відтворення капіталу.

Організаційна структура кредитної системи характеризується різноманітністю кредитних установ, які поділяються на три групи:

1) центральний банк;

2) банківський сектор;

3)спеціалізовані кредитні установи.

Як правило, кредитна система має трьохрівневу структуру(хоча існують відхилення від такої практики): центральний банк, банківські установи та небанківські кредитно-фінансові інститути.

До банківських установ відносять: комерційні банки, інвестиційні банки, ощадні банки, іпотечні банки, земельні банки, пошто-чекові банки, торгові банки.

Представниками небанківських кредитно-фінансових інститутів є:

- інвестиційні компанії;

- страхові компанії;

- ощадно-кредитні асоціації та кредитні спілки;

- пенсійні та інші фонди.

Роль окремих ланок в кредитній системі не є рівнозначною. Головною її ланкою є банківські установи (які традиційно займають перше місце за розмірами ресурсів ), серед яких роль лідера відводиться комерційним банкам, що здійснюють переважно кредитування промисловості й торгівлі. Наприклад, в США на комерційні банки припадає близько 40% активів кредитно-фінансових установ країни. Діяльність комерційних банків доповнюють операції спеціалізованих банківських установ, що здійснюють, як правило, кредитування на пільгових умовах малоприбуткових та ризикованих галузей економіки (с/г, житлового будівництва, малого бізнесу та зовнішньої торгівлі).

Кредитна система включає також небанківські фінансові установи, які здійснюють фінансування виробнитства і довгострокове кредитування підприємств та держави :

- страхові компанії, що спеціалізуються переважно на страхуванні життя та майна ;

- пенсійні фонди, які здійснюють фінансування великих промислових компаній шляхом купівлі їх акцій та облігацій.

Окрім вищезгаданих банківських і небанківських інститутів кредитна система включає ряд ланок, що виконують допоміжну роль в кредитному механізмі, пов’язуючи різноманітні сектори позикових капіталів в єдину систему :фінансові, трастові, брокерські та інші компанії, а також взаємні та інші фонди.

Кредитна структура різних держав неоднакова і відображає, зокрема, стан економіки країни на тому чи іншому етапі її розвитку. Так, кредитна система промислово розвинутих країн характеризується широкою розгалуженістю, наявністю великих універсальних банків, спеціалізацією дочірніх підрозділів банків на окремих видах операцій.

Незважаючи на значні відмінності побудови кредитних систем в різних країнах, можна виділити спільні їх риси :

- ядро будь-якої кредитної системи – центральний банк, як головний орган уряду з аналізу фінансового стану, вироблення, та організації грошово кредитної політики держави;

- державні фінансові органи, що разом з центральним банком виконують регулюючі функції в сфері фінансів;

- фінансові посередники різних типів.

Сучасна кредитна система – це сукупність кредитно-фінансових інститутів, що діють на ринку позикових капіталів і здійснюють акумуляцію та мобілізацію грошового капіталу. Через кредитну систему реалізується сутність та функції кредиту. Тому кредитна система включає в себе два основних поняття :

1) сукупність кредитно-розрахункових і платіжних відносин, які базуються на певних формах і методах кредитування. Вони пов’язані з рухом позикового капіталу у формі різноманітних форм і видів кредиту ;

2) сукупність кредитно-фінансових інститутів, які акумулюють вільні грошові кошти і направляють їх господарюючим суб’єктам, населенню, уряду.

Кредитна система – це сукупність банків та інших кредитно-фінансових інститутів, що діють на ринку позичкових капіталів і здійснюють акумуляцію та мобілізацію грошового капіталу.

Кредитна система включає як банки, так і небанківські фінансово-кредитні інститути. Сучасна банківська система в нашій країні представлена двома рівнями банків: перший рівень — центральний банк (Національний банк України) з відповідною мережею своїх установ, другий рівень — комерційні банки.

Найбільш поширеними видами кредиту, що застосовується українськими банками, є кредитування по системі овердрафт, кредитування по відкритій кредитній лінії та кредитування фізичних осіб під заклад дорогоцінних металів.

Овердрафт являє собою короткострокове кредитування укрупненої потреби клієнта в засобах при їхній недостатності для завершення поточних розрахунків. Овердрафт – це кредит банку, який надається платоспроможним позичальникам, які мають постійні надходження на розрахункові рахунки. [15]. Він виникає коли клієнт використовує зі свого рахунку суму, що перевищує залишок коштів на цьому рахунку. В залежності від надходжень, встановлюється ліміт кредитування.

Процентна ставка встановлюється диференційно в залежності від строків кредитування. Укладенню договору повинно передувати вивчення працівниками банку платоспроможності позичальника, його надходження на розрахунковий рахунок. Формою забезпечення кредиту являються щоденні обігові кошти на розрахунковому рахунку позичальника, крім того в забезпечення кредиту приймається додаткове забезпечення у вигляді застави, що оформлюється договором.

Особливістю даного виду кредиту є те, що клієнт банку може користуватися кредитом без попередження банку (в рамках встановленого ліміту) і без додаткового оформлення документів на видачу позички.

Але банк здійснює нагляд за виконанням умов кредитної угоди, цільовим використанням, своєчасним і повним погашенням кредиту, підтримуючи тісний зв'язок з позичальником на протязі всього періоду користуванням кредитом.

Якщо позичка надається в межах встановленого банком для позичальника ліміту кредитування, то така форма надання кредиту називається відкриттям кредитної лінії.[15, c.156]. Використовується позичальником по мірі потреби шляхом оплати платіжних документів на протязі визначеного періоду. Відкрита кредитна лінія дозволяє сплатити за рахунок кредиту будь-які розрахунково-грошові документи, передбачені в кредитній угоді. Кредитна лінія відкривається найчастіше на один рік, але може бути відкрита і на більш короткий період.

Кредитна лінія відкривається, як правило, клієнтам з стійким фінансовим станом. Але банк має право відмовити клієнту в наданні позички, якщо встановить погіршення фінансового становища позичальника.

Розрізняють відновлювальну і невідновлювальну кредитну лінію. В разі відкриття невідновлювальної кредитної лінії – після видачі позички та її погашення відносини між банком і клієнтом закінчуються. Відновлювальна передбачає надання і погашення кредиту в межах встановленого ліміту автоматично. Кредитна лінія може бути цільовою (рамочною), якщо вона відкривається банком клієнту для сплати ряду поставок товарів в рамках одного контракту.

При укладенні договорів з фізичними особами під заклад ювелірних виробів установи банку укладають з регіональними представництвами Національного банку України або суб'єктами підприємницької діяльності, яким згідно діючого законодавства надані такі повноваження, договори на здійснення оцінки ювелірних виробів та в разі їх непогашення – скупки цих цінностей по оціночній вартості.

В підтвердження оцінки банку надається довідка про проведення оцінки, де вказується номер кредитної угоди, ціль та умови надання кредиту, данні про якість, вагу та ціну, тощо.

Ювелірні вироби до погашення кредиту зберігаються в спеціальних депозитних ячейках у сховищі банку.

Фізичні особи погашають кредити шляхом перерахування коштів з особистого вкладу, депозитного рахунку, переказами через пошту або готівкою.

Якщо кредит не погашається в строк, наступного дня банк передає заставлене майно регіональному управлінню Національного банку України або вищезазначеній організації на реалізацію згідно укладеного договору.

Порядок надання кредиту комерційним банком та контроль за його поверненням.

Акціонерно-комерційні банки, керуючись статутом банку, Законом України “Про банки і банківську діяльність “, нормативними документами НБУ та іншими законодавчими нормами надає короткострокові і довгострокові кредити платоспроможнім підприємствам, організаціям і іншим господарським структурам, які мають самостійний баланс і власні кошти.

Банківський кредит надається для забезпечення, розвитку і розширення сфери виробництва і обігу, задоволення споживчого попиту населення, інших напрямків господарської діяльності. Надання кредитів здійснюється в межах наявних кредитних ресурсів за умови обов'язкового дотримання економічних нормативів діяльності. [20].

Умови кредитної угоди визначаються для кожного позичальника індивідуально, при цьому ступінь ризику кредитуємого заходу повинен бути мінімальним. У разі, якщо кредит надається не під заставу майна, нерухомості та цінностей, що мають реальну ринкову вартість, розмір власних коштів позичальника, як правило, не повинен бути нижчим 30% його потреби в кредитних коштах.

Кредитування позичальника здійснюється згідно принципів кредитування. Принципи кредитування – це правила поведінки банку і позичальника в процесі здійснення кредитових операцій. Отже, банківське кредитування здійснюється на умовах платності, терміновості, гарантованості поверненням, цільового і ефективного використання позичок на основі кредитної угоди. [2,17].

Дотримання принципу цільового кредитування допомагає комерційному банку приймати більш зважене рішення про можливість та обгрунтованість надання позик, служить до певної міри гарантією забезпечення їх повернення.

Принцип строковості – уявляє собою необхідну форму досягнення повернення кредиту. Принцип означає, що позичка повинна бути повернена в строго визначений строк, який обумовлений в кредитній угоді.

Потрібно зазначити, що кредити за строками поділяються на :

- короткострокові – термін видачі до 1 року;

- довгострокові – більше одного року.

Економічною основою строковості кредиту, що надається позичальнику на цілі основної виробничої діяльності, є тривалість кругообігу оборотного капіталу. Граничний термін кредитування позичальника на такі цілі не більше 12 місяців, тобто формування обігового капіталу підприємств здійснюється за допомогою короткострокового кредиту.

Кредити на нове будівництво, технічне переозброєння та розширення діючих підприємств і їх реконструкцію, тобто на створення та відтворення основного капіталу, надається в строки, що обумовлені нормативними строками будівництва, освоєння та окупності об'єктів. Ці строки, як правило, перевищують 12 місяців. Іншими словами, формування основного капіталу підприємства здійснюється за допомогою середньострокових та довгострокових кредитів.

З переходом на ринкові умови господарювання цьому принципу надається особливе значення. Від його дотримання залежить :

(нормальне) забезпечення суспільного відтворення (виробництва) грошовими засобами, темпи зросту виробництва;

забезпечення ліквідності комерційного банку, тобто недопущення безповоротних вкладень;

можливість отримання позичальником в банку нових кредитів.

Строки кредитування встановлюються в залежності від терміну обертання матеріальних цінностей, що кредитуються та окупності витрат, але не вище нормативних.

Можна зробити висновок, що від дотримання принципу строковості кредиту залежить можливість банку надавати нові кредити, оскільки одним із джерел кредитування є повернуті позички.

З принципом строковості (терміновості) щільно пов'язані такі принципи кредитування, як диференціювання та забезпеченості.

Диференційність – означає, що кредит повинен надаватися тільки тим суб'єктам, які в змозі його своєчасно повернути. Диференціація здійснюється на основі аналізу та балансу на ліквідність, забезпеченість господарства власними джерелами, рівень рентабельності на поточний момент і в перспективі. Це дає змогу підстрахувати себе від ризику несвоєчасного повернення кредиту і пов'язаних з цим для банків збитків.

Своєчасність повернення кредиту знаходиться в щільній залежності не тільки від кредитоспроможності позичальників, але і від забезпечення кредиту.

Принцип забезпеченості має на меті захищати інтереси банку та не допускати збитків від неповернення боргу в наслідок неплатоспроможності позичальника. В ролі носіїв гарантії повернення кредиту виступає майно позичальника. Комерційні банки можуть надавати і незабезпечені майном кредити (бланкові), однак вони мають обмежене застосування, оскільки пов'язані з великим ризиком для банку та надається під високий відсоток.

Лімітування – це спосіб встановлення сум граничної заборгованості по позикам конкретному позичальнику. Воно здійснюється шляхом встановлення лімітів кредитування, які являють собою заздалегідь встановлену граничну суму кредиту, яку позичальник має право отримати від банку. Акціонерні комерційні банки використовують таку форму лімітування кредитів як кредитна лінія (овердрафт). Кредитна лінія являє собою юридично оформлене зобов’язання банку перед позичальником надавати йому протягом визначеного угодою строку кредити при тривалому співробітництві банку з позичальником і має ряд переваг як для банку, так і для клієнта. Позичальник отримує можливість точніше оцінювати перспективи розвитку своєї діяльності, зменшити накладні витрати та втрати часу, пов'язані з веденням переговорів та укладенням кожної окремої кредитної угоди. Банк має аналогічні вигоди і може детально ознайомитися з діяльністю позичальника. Відкривши кредитну лінію банк незалежно від ситуації на грошовому ринку, зобов’язується надати кредит.

Дивесифікація позичок, як спосіб захисту від кредитного ризику, являє собою розподіл наданих кредитів між різними суб'єктами. Чим більше позичальників отримає кредит, тим при інших різних умовах, буде меншим ступінь ризику неповернення боргу, оскільки імовірність багатьох позичальників значно менша ніж декількох. Для дотримання цього принципу комерційними банками, НБУ встановив максимальний розмір ризику на одного позичальника, яка не повинна перевищувати 25% власних коштів банку.

Оцінка кредитоспроможності проводиться перед укладанням кредитної угоди, тобто перевіряється здатність своєчасно повернути кредит, вивчаються фактори, що можуть вплинути на цей процес. [28c.182] Оцінюючи персональні якості позичальника, банк зосереджує увагу на таких моментах, як його репутація, чесність, професійні здібності, матеріальна забезпеченість.

Аналіз фінансового стану позичальника грунтується на основі розгляду кредитоспроможності позичальника, який виконується за допомогою коефіцієнтів, аналізу грошового потоку та, як результуюча інформація, виводиться рейтингова оцінка фінансової сталості позичальника.

Для економічної оцінки фінансової діяльності, використовують відповідні показники за даними балансу та звіту про фінансові результати та їх використання. На основі наданої звітності, розраховуються такі показники,[28,c.181], як :

показники платоспроможності;

показники фінансової стійкості;

показники “солідності” підприємства.

Розрахунок коефіцієнтів на базі цих звітів дозволить глибше зрозуміти становище потенційного позичальника, оцінити перспективи його розвитку.

Після визначення суті кредитного механізму, принципів кредитування та способів захисту від кредитного ризику, доцільно визначити , який же порядок надання кредиту.

Початковим етапом процесу кредитування є розгляд заявки на отримання кредиту.[28] Для отримання кредиту позичальник звертається до банку з обгрунтованим клопотанням, в якому вказується : цільове призначення кредиту, його сума, термін користування кредитом, строки погашення, коротка характеристика кредитової операції та її ефективність. За проханням банку клієнт надає і інші матеріали. Так, якщо кредитування позичальника здійснюється вперше, то банк вимагає такі документи :

копії установчого договору, статуту та інших документів, що підтверджують його правомочність в отриманні кредиту;

техніко-економічне обгрунтування кредиту з відповідними розрахунками

зобов’язання по забезпеченню своєчасного повернення кредиту (договір застави, гарантійний лист, страхове свідоцтво та інше);

копії контрактів, угод та інших документів, що стосується кредитної операції;

бухгалтерська звітність за звітний період ;

інші матеріали, необхідні для визначення фінансового стану й оцінки кредитоспроможності позичальника.

Після розгляду вище перелічених документів проводиться попередня бесіда з майбутнім позичальником, яка має велике значення для остаточного вирішення питання про надання позики. [17] Вона допомагає спеціалісту банку з'ясувати важливі деталі, пов'язані з кредитуванням, сформувати висновок про позичальника, оцінити професійну підготовку керівників підприємства, визначити перспективи його розвитку.

На наступному етапі проводиться поглиблене сумісне обстеження фінансового стану клієнта. Таким чином, на цьому етапі дуже важливе значення має вивчення господарсько-фінансової діяльності позичальника, визначення його платоспроможності, здійснення аналізу кредитоспроможності і фінансової стабільності в відповідності з програмою визначення фінансово-економічного стану позичальника. З огляду на важливість аналізу кредитоспроможності та оцінки ризику в банках західних держав створені спеціальні відділи. Такі відділи мають і деякі з наших банків. При експертизі кредитної заявки клієнта використовуються різні джерела інформації :

- матеріали, що були отриманні безпосередньо від позичальника;

- данні про клієнта, що знаходяться в архіві банку;

- інформація про клієнта, отримана за межами банку.

Звітність потенційного позичальника – лише одне з джерел отримання інформації про нього. Велике значення мають архіви банку, де знаходяться данні про минулі операції з клієнтами і допомагають встановити :

- отримував клієнт у минулому кредити,

- чи були проблеми з їх поверненням,

- чи порушувалися умови кредитної угоди.

Третій етап складається з підготовки до укладення кредитної угоди. Цей етап в практиці роботи західних банків називається структуризацією позички. В процесі структуризації банк визначає такі параметри позички : вид кредиту, суму, строк, спосіб видачі та погашення, забезпечення, ціну кредиту, інші деталі.

Успіх кредитної операції значною мірою залежить від правильно встановленого терміну кредитування. Строк кредитування визначається з врахуванням технологічного періоду переробки продукції, а також терміну виконання умов позичальника з постачальниками і покупцями.

Сума позики повинна бути в межах вартості витрат, що кредитуються.

За користування кредитом одержуються відсотки, розмір яких залежить від вартості кредитних ресурсів з урахуванням облікової ставки Національного банку України, строків використання кредиту, характеру кредитуємого заходу, гарантованості повернення і ступеню ризику непогашення кредиту, а також з урахуванням діючої процентної політики по інших комерційних банках в регіоні. Іншими словами це так звана вартість кредиту, якій приділяється велика увага при структуризації позики і складається з процентної ставки, комісії за видачу та оформлення кредиту й інших елементів.

Процентні ставки за кредит можуть бути фіксованими і плаваючими. Фіксовані процентні ставки залишаються незмінними на протязі всього строку кредитування. Плаваючі процентні ставки можуть переглядатись банком в процесі кредитування в залежності від стану грошового ринку, зміни плати за кредитні ресурси, процентної політики Національного банку України, а також з урахуванням фінансового стану і кредитоспроможності позичальника.

Після закінчення роботи по структуризації позички, банк приступає до переговорів про складання кредитної угоди з клієнтом. При цьому клієнта знайомлять з умовами майбутньої кредитної операції (процентна ставка, комісія, забезпечення тощо). Ці пропозиції можуть відрізнятися від умов, що містяться в кредитній заявці клієнта. Зближення позицій банку і клієнта та досягнення компромісу є кінцевою ціллю переговорів. Щоб уникнути помилки та забезпечити об'єктивність при прийнятті рішення, банк, як правило, встановлює обмеження повноважень окремих посадових осіб по укладенню кредитних угод. Таке обмеження як правило, залежить від суми, строку, ризику та від інших факторів.

Після того, як узгоджені всі умови кредитної операції, готується висновок. Цей документ подається кредитній раді для затвердження. Одночасно підписується кредитна угода.

З метою контролю за своєчасним погашенням кредиту та нарахуванням відсотків видача позичок поводиться з окремих позичкових рахунків одночасно або в строк, визначені кредитною угодою і направляється відповідно на оплату матеріальних цінностей і затрат виробництва.

Надана позика може зараховуватись на розрахунковий рахунок, окремий депозитний рахунок позичальника, депонуватись на рахунках “Чекові книжки”, “акредитиви”, переводитись як платіж на рахунки господарських партнерів позичальника, використовуватись в іншому порядку, визначеною кредитною угодою. Надання позички оформлюється розпорядженням кредитного відділу банку своїй бухгалтерії про відкриття позичкового рахунку.

Фінансово-стабільним позичальникам – клієнтам банку, що не допускають на протязі року неплатежів банку, здійснюють стабільну виробничу або торгівельну діяльність, а також мають замовлення на виробництво, послуги і реалізацію продукції за домовленістю між банком і позичальником відкривається “кредитна лінія” в межах обумовленого ліміту кредитування виходячи з розрахунку прогнозуючої потреби затрат виробництва, товарообігу, а також надходжень доходів. [9]

Повернення кредиту може здійснюватись різними способами :

- одночасним внеском по закінченню строку позики;

- рівномірними внесками протягом всього періоду дії кредитної угоди;

- шляхом спрямування виручки від реалізації продукції на повернення позики.

Процес кредитування включає контроль з банку за виконанням умов кредитної угоди, цільовим використанням, своєчасним і повним погашенням кредиту, підтримуючи тісний зв'язок з позичальниками та гарантом повернення кредиту на протязі всього періоду користування кредитом. Особлива увага приділяється своєчасності сплати позичальником відсотків за користування позичкою.

В цих цілях щоквартально (при необхідності щомісячно) на основі звітних даних позичальника здійснюється аналіз його кредитоспроможності. Одночасно проводяться перевірки, як правило, на місцях наявності забезпечення та цільового використання цінностей, що кредитуються. При цьому використовуються всі види бухгалтерської і фінансової звітності та іншої інформації, що отримується як від позичальника, так і з інших джерел.

Оскільки по кожній позичці існує ризик неповернення боргу внаслідок непередбачених обставин, банк прагне надавати кредити найбільш надійним клієнтам. Однак він не повинен упускати можливості розвивати свої позикові операції і за рахунок надання позик, що пов'язані з підвищеним ризиком, бо вони приносять високий доход. Враховуючи обернено-пропорційну діяльність між рівнем ризику та прибутковістю позичкових операцій , банк повинен будувати свою кредитну політику так, щоб забезпечити баланс між ризикованістю та обережністю.

Кожний банк розробляє і здійснює свою кредитну політику, що складається під впливом поточних та перспективних задач банку, а також економічної кон'юнктури. В процесі проведення кредитних операцій банк дотримується кредитної політики і тому періодично аналізує склад та структуру кредитного контролю.

Від структури і якості кредитного портфеля банку в значній мірі залежить стабільність, репутація та фінансовий успіх.[ Гальчинський А.С., Єщенко П.С., Палкій Ю.І. Основи економічної теорії: Підручник. - К.: Вища школа, 1995.-47ІС.] Тому банку необхідно аналізувати якість позичок, проводити незалежні експертизи крупних кредитних проектів і заходів, виявляти випадки відхилення від кредитної політики. Потрібно спрямувати зусилля на виявлення в складі кредитного портфеля великих та крупних кредитів, а також проблемних позичок, що потребують підвищеної уваги. Контроль за крупними і проблемними позичками може складатися з повторної перевірки бухгалтерської та фінансової звітності, перевірки документації, якості застави та ін. При контрольній перевірці знову ж таки розглядається питання про відповідність даної позики кредитній політиці банку, оцінюється кредитоспроможність та фінансовий стан позичальника.

-

Світовий досвід кредитування.

Розділ 2. Механізм кредитування цукрокомбінату

Розділ 3. Удосконалення механізму кредитування

Висновки

Список використаних джерел

1. Антонов Н.Г., Пессель М.Л. Денежное обращение, кредит i банки.- М.: Финстатинформ, 1995.-272с.

2. Актуальные валютно-финансовые проблемы капиталистических й развивающихся стран/ М.: НИФИ.-1997. - Вып-1. - С.8-32.

3. Банкопское дело: Справ, пособие / М.Ю.Бзбичев, Ю.ГІ.Бабичев, О.В.Трохова идр.; Подред. Ю.А.Бабичевой. - М.: Экономика, 1993.- 397с.

4. Бернштам М. "Производительные" деньги - "сберегательные" деньги (теория й механизм неинфляционного запуска экономического роста. //Российский экономический журнал, 1994, №10.

5. Борже Пьер. Денежный механизм, Изд- П-е, испр. Пер. с фр./Общ.ред. Л.Н.Красавиной, М,: А/о Изд.гр. Прогресе, 1993. -144с.

6. Бубнов И.Л. Кооперативные банки. //Деньги и кредит. - 1992. №8, с.56-61.

7. Гальчинський А.С. Сучасна валютна система. - 1C, Libra.1993.

8. Гальчинський А.С., Єщенко П.С., Палкій Ю.І. Основи економічної теорії: Підручник. - К.: Вища школа, 1995.-47ІС.

9. Дем'яненко М.Я. Кредитні відносини сільськогосподарських підприємств з банками у період переходу до ринку. // Економіка АПК. 1995, №4, 23-27с.

10. Деньги, кредит, банки. Справочное пособие /Под общ. Ред. проф., чл-кор. БИТА Г.И-Кравцовой. Минск, Меркавание, 1994.

11. Денежное обращение и кредит капиталистических стран. Уч./Под ред. Федоренко, К,: Вища школа, 1989.

ДОДАТКИ

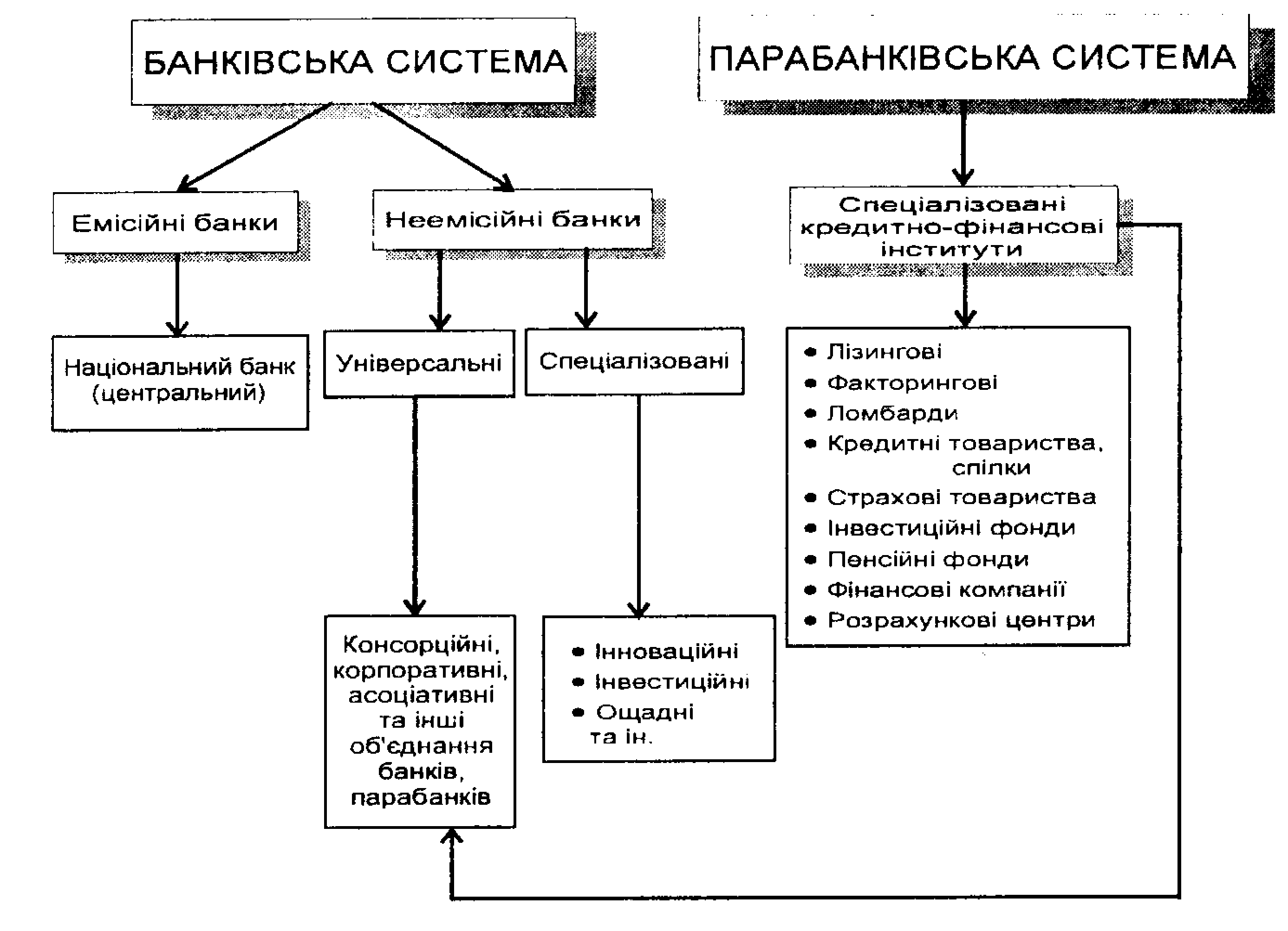

Додаток А

С

учасна кредитна система України

Додаток Б

Рис. 1. Кредити, надані банками України (млрд. грн)