Открытое акционерное общество «липецкэнергоремонт»

| Вид материала | Документы |

- Открытое акционерное общество «Плещеницлес», 296.76kb.

- Открытое акционерное общество "Машиностроительное производственное объединение им., 23.93kb.

- Пояснительная записка, 932.56kb.

- Открытое акционерное общество «Автобытсервис» положение об органах управления, 565.78kb.

- Открытое акционерное общество «ук «жилцентр», 456.43kb.

- Открытое акционерное общество «ореховский льнозавод», 33.94kb.

- Открытое акционерное общество «кузбассгазификация», 267.46kb.

- Открытое акционерное общество "Тепличный комбинат "Завьяловский" Информация о проведении, 102.15kb.

- Ежеквартальный отчет открытое акционерное общество «Туймазинский завод автобетоновозов», 2412.13kb.

- Ежеквартальный отчет открытое акционерное общество «Туймазинский завод автобетоновозов», 1604.48kb.

ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО

«ЛИПЕЦКЭНЕРГОРЕМОНТ»

Московская ул., д. 38 A, г. Липецк,398009,

тел. (4742) 40-29-26, факс: 40-29-03,

E-mail: ler@lipenrem.048.ru, Web-сайт: WWW.lipenrem.ru

ОКПО 14890055, ОГРН 1034800570254, ИНН/КПП 4822001149/482201001

Расчетный счет 40702810200130100633 в филиале «Липецкий» ОАО «Альфа-Банк»

к/с 30101810900000000753, БИК 044206753

_____________________________________________________________

Финансовая информация

Учетная политика Общества на 2006 г.

Об утверждении учетной политики для целей бухгалтерского и налогового учета на 2006 год по ОАО «Липецкэнергоремонт».

На основании Федерального закона от 21.11.1996 . № 129-ФЗ «О бухгалтерском учете», Положения по ведению бухгалтерского учета и отчетности в РФ, утвержденного Приказом Министерства финансов РФ от 29.07.1998 №34н, Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98),утвержденного Приказом Министерства финансов РФ от 09.12.1998 № 60н., а также в соответствии с Налоговым кодексом РФ и иными нормативными актами законодательства о налогах и сборах РФ, с изменениями к главе 25 НК РФ внесенные Федеральным законом от 06.06.2005г. №58-ФЗ.

Приказываю утвердить учетную политику по бухгалтерскому и налоговому учету:

1.Порядок ведения учета на предприятии

1.1.Организация ведет бухгалтерский и налоговый учет, составляет и представляет бухгалтерскую отчетность в соответствии с нормативными актами по бухгалтерскому учету и Налоговым кодексом по налоговому учету. Является налогоплательщиком, несет ответственность за своевременные и полные расчеты с бюджетом по всем видам налогов и сборов.

Ответственность за организацию бухгалтерского и налогового учета, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации.

В функции главного бухгалтера входит исполнение, контроль, соблюдение требований настоящего документа и разработка предложений по его дальнейшему совершенствованию.

1.2. Организация ведет учет с использованием компьютерной техники и бухгалтерской программы 1С:Предприятие Версия 7.7.

Записи в накопительные регистры (журналы-ордера, программные отчеты, налоговые регистры) производятся в разрезе показателей, необходимых для управления финансово- хозяйственной деятельностью организации, а также для составления месячной, квартальной и годовой отчетности.

Регистры ежемесячно распечатываются и подписываются ответственными лицами.

1.3.Организация использует рабочий план счетов (приложение №1 к настоящему приказу), разработанный на основе типового плана счетов, утвержденного приказом Минфина России от 31 декабря 2000г. № 94н. Единый рабочий план счетов является обязательным к применению всеми работниками организации.

2.Правила документооборота, технология обработки учетной информации

Документы, которыми оформляются хозяйственные операции с денежными средствами (на счетах в банках и в кассе организации), подписываются руководителем организации и главным бухгалтером, а также могут подписываться их заместителями и лицами, на которых оформлены в банк доверенности с образцами подписей.

Право разрешительной подписи первичных учетных документов устанавливается приказом по организации. Кроме того, руководители служб имеют право подписи документов согласно их должностным и функциональным обязанностям.

Содержание регистров бухгалтерского и налогового учета и внутренней бухгалтерской отчетности является коммерческой тайной, а в случаях, предусмотренных законодательством Российской Федерации, государственной тайной. Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского и налогового учета и во внутренней бухгалтерской отчетности, обязаны хранить коммерческую и государственную тайну, за ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

Бухгалтерские записи производятся на основании первичных учетных документов, фиксирующих факт совершения хозяйственной операции.

Организации Группы применяют междуведомственные формы первичных учетных документов, утвержденные постановлением Госкомстата России.

Хозяйственные операции в бухгалтерском учете оформляются типовыми первичными документами, которые утверждены законодательно, а также формами, разработанными предприятием самостоятельно (приложение № 2 к настоящему приказу), в соответствии с правилами документооборота в организации. Первичные документы, составленные на иностранных языках, должны иметь построчный перевод на русский язык.

Налоговый учет ведется в регистрах, разработанных самостоятельно и утвержденных настоящим приказом (приложение № 3), а также согласно ст.313 Налогового кодекса РФ подтверждением данных налогового учета являются, в частности, первичные учетные документы, включая справку бухгалтера. Формы регистров должны содержать следующие реквизиты:

-наименование регистра;

-период (дату) составления;

-измерители операции в натуральном или денежном выражении;

-наименование хозяйственных операций;

-подпись (расшифровку подписи) лица ответственного за составление указанных регистров.

Учетные документы хранятся на предприятии в электронной форме в течение пяти лет. Электронный образ первичного документа имеет силу первичного учетного документа, если он оформлен на бумажном носителе и содержит обязательные реквизиты, установленные Федеральным законом «О бухгалтерском учете».

3.Порядок проведения инвентаризации имущества и обязательств

Согласно п.26 Положения по ведению бухгалтерской отчетности в РФ и п.2.1.Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина Росси от 13.06.1995г. №49 в целях обеспечения достоверности данных бухгалтерского учета и отчетности инвентаризации подлежит все имущество организации, независимо от места нахождения и все виды обязательств.

Основными целями инвентаризации являются: выявление фактического наличия имущества с данными бухгалтерского учета, проверка полноты отражения в учете обязательств.

Сроки проведения инвентаризации устанавливаются приказами руководителя организации.

Инвентаризация проводится в следующие сроки:

- основных средств - недвижимое имущество 1 раза в три года и проверяется наличие документов, подтверждающих их государственную регистрацию. Движимое имущество - 1раз в 2 года;

- материалов, товарных запасов ежегодно, не ранее 1 октября отчетного года;

- денежных средств на счетах - на 1января года, следующего за отчетным;

- кассовых операций - ежемесячно;

- ценных бумаг, векселей, путевок - ежеквартально;

- расчетов по налогам и обязательным отчислениям в бюджет и внебюджетные фонды - ежеквартально;

- расчеты с кредиторами - ежеквартально по состоянию на конец квартала;

- дебиторская задолженность - по окончании каждого отчетного (налогового) периода;

- расходы будущих периодов ежегодно по состоянию на 31 декабря;

Внезапные инвентаризации кассы и материально-производственных запасов производится по решению руководителя предприятия.

Обязательная инвентаризация проводится в случаях, предусмотренных п.2 ст.12 Закона №129-Ф-З.

Список материально-ответственных лиц, при смене которых инвентаризация обязательна, утверждается директором организации (приложение № 4).

4.Учет основных средств

Учет основных средств ведется в соответствии с Положением по бухгалтерскому учету Учет основных средств» ПБУ 6/01.

Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств является объект, представляющий собой отдельный предмет или комплекс предметов со всеми приспособлениями и принадлежностями, выполняющими вместе одну функцию.

Инвентарь, инструмент, хозяйственные принадлежности со сроком службы более года учитываются в составе основных средств.

Объекты основных средств, переведенных в запас или на консервацию свыше 12 месяцев по решению руководителя, учитываются обособленно в аналитическом учете по статьям «Основные средства в запасе» и «Основные средства на консервации».

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам.

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

Суммовые разницы, возникшие после принятия объекта основных средств к учету, признаются в качестве внереализационных доходов (расходов).

Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признаются их текущая рыночная стоимость на дату принятия к бухгалтерскому учету.

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев достройки, дооборудования, реконструкции, частичной ликвидации и переоценки объектов основных средств.

В 2006 году производится переоценка основных средств.

Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации. Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на счет прибылей и убытков отчетного периода в качестве дохода.

Сумма уценки основных средств в результате переоценки относится на счет прибылей и убытков в качестве операционного расхода. Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой дооценки его, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет прибылей и убытков в качестве операционного расхода.

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации.

Доходы и расходы, возникающие в результате переоценки, признаются в отчете о прибылях и убытках в качестве операционных доходов или расходов.

Оценка объектов основных средств, стоимость которых при приобретении выражена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу ЦБ РФ, действующему на дату принятия объекта к бухгалтерскому учету. Таким образом, курсовые разницы признаются в качестве фактических затрат на приобретение до признания объекта в качестве объекта основных средств и отражаются на счете 08 «Вложения во внеоборотные активы» в корреспонденции со счетом 91 «Прочие доходы и расходы».

Объекты основных средств, которые в соответствии с законодательством подлежат государственной регистрации права собственности, до момента указанной регистрации продолжают учитываться в составе вложений во внеоборотные активы. Амортизация по данному имуществу начисляется с момента принятия в эксплуатацию и фактического использования.

Амортизация основных средств в бухгалтерском и налоговом учете начисляется линейным методом.

Для целей налогообложения прибыли установить, что распределение объектов амортизируемого имущества по амортизационным группам осуществляется исходя из срока полезного использования объектов основных средств, принятых к бухгалтерскому и налоговому учету по дебету счета 01 «Основные средства », производится на основе Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002г. №1.

Согласно п.7 ст.259 Налогового кодекса РФ в отношении амортизируемых основных средств:

- используемых для работы в условиях агрессивной среды или повышенной сменности, к основной норме амортизации организации вправе применять специальный коэффициент, но, не выше 2;

- являющихся предметом договора финансовой аренды (договора лизинга), к основной норме амортизации организация вправе применять специальный коэффициент, но не выше 3.

Амортизируемое имущество объединяется в следующие амортизационные группы:

первая группа - все недолговечное имущество со сроком полезного использования от 1до 2 лет включительно;

вторая группа - имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

третья группа - имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

четвертая группа - имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

пятая группа - имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

шестая группа - имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

седьмая группа - имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

восьмая группа - имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

девятая группа - имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

десятая группа - имущество со сроком полезного использования свыше 30 лет;

Специальная амортизационная группа: согласно п.1 ст.322 Налогового кодекса РФ по основным средствам, введенным в эксплуатацию до 1 января 2002г. и фактический срок использования которых (срок фактической амортизации) больше, чем срок полезного использования указанных амортизируемых основных средств, установленный в соответствии с требованиями ст.258 Налогового кодекса РФ, на 1 января 2002 г. должны были быть выделены налогоплательщиком в отдельную амортизационную группу амортизируемого имущества в оценке по остаточной стоимости, которая подлежит включению в состав расходов в целях налогообложения равномерно в течение срока, определенного налогоплательщиком самостоятельно, но не менее семи лет с даты вступления гл. 25 Налогового кодекса РФ в силу.

Согласно п.2 ст.256 Налогового кодекса РФ не подлежит амортизации для целей налогообложения прибыли земли и иные объекты природопользования (вода, недра и другие природные ресурсы),а также материально-производственные запасы, объекты незавершенного капитального строительства, товары, ценные бумаги, финансовые инструменты срочных сделок (в том числе форвардные, фьючерсные контракты, опционные контракты).

Списание объектов основных средств стоимостью не более 10000 рублей за единицу, а также приобретение книг, брошюр и тому подобных изданий относится на затраты производства по мере их отпуска в производство или эксплуатацию. Для учета таких объектов применяются инвентарные карточки учета основных средств (форма №ОС-6), утвержденную Постановлением Госкомстата России от 21.01.2003г. №7 .

При выбытии объектов основных средств по причине невозможности использования ввиду непригодности к дальнейшей эксплуатации, морального износа и прочего списания (например, передача по договору дарения, утрата имущества в результате чрезвычайных ситуаций), когда является определенным неполучение доходов или непоступление активов в результате этих операций, убыток от выбытия и прочего списания имущества, выявленный на счетах бухгалтерского учета, подлежит отражению как прочие внереализационные расходы или чрезвычайные расходы (при Выбытии активов в результате чрезвычайных ситуаций).

Включать в состав расходов, расходы на капитальные вложения в размере 10% первоначальной стоимости основных средств (за исключением, полученных безвозмездно) и расходов понесенных в случаях достройки, модернизации.

5.Учет нематериальных активов

Согласно п.15 Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/200), утвержденного приказом Минфина России от 16.10.2000г. №91Н и ст.259 Налогового кодекса РФ, установить единый метод начисления амортизации для целей бухгалтерского и налогового учета - линейный.

Если срок использования нематериальных активов установить нельзя - то тогда он равен 10 годам. Но срок полезного использования нематериальных активов не может превышать срок деятельности организации.

Амортизация нематериальных активов в бухучете отражается на отдельном счете 05 «Амортизация нематериальных активов ».

6. Учет материально-производственных запасов

К материально-производственным запасам относятся сырье, материалы, готовая продукция и товары, которые используются в производстве продукции (работ, услуг), а также для управленческих нужд, срокам полезного использования не выше 12 месяцев (согласно п.2 ПБУ 5/01), утвержденного приказом Минфина России от 9.06.2001г. №44н.

Сырье и материалы отражаются в бухгалтерском учете по учетным ценам с применением сч. 16 «Отклонения в стоимости материальных ценностей». Согласно п.80 Методических указаний по бухгалтерскому учету МПЗ в качестве учетных цен могут применяться договорные цены.

Способ списания материально - производственных запасов в производство в бухгалтерском учете (п.16 ПБУ 5/01) и в налоговом учете (п.6 ст.254 Налогового кодекса РФ) - по средней стоимости.

Незавершенное производство, согласно п.64 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина от 29.07.19998 г. №34Н и ст.319 Налогового кодекса РФ, оценивается по прямым затратам. К ним относятся:

-по приобретению сырья и материалов, из которых изготовлена продукция;

-по оплате труда рабочих, непосредственно занятых в производстве, а также суммы единого социального налога, начисления на эту зарплату;

-по амортизации основных средств, используемых в производстве продукции.

Способ оценки и порядок учета готовой продукции ведется по нормативной (плановой) производственной себестоимости, с использованием счета 40 «Выпуск готовой продукции», с отдельным учетом отклонений от фактической себестоимости.

7.Учет расходов будущих периодов

Расходы будущих периодов списываются в бухучете равномерно в течение периода, к которому относятся.

8.Учет НИОКР

Те НИОКР, которые привели к положительному результату в бухгалтерском учете (п. 11ПБУ 17/02) и чтобы сблизить с налоговым учетом их равномерно, т.е. линейным способом списывают на прочие расходы в течение трех лет.

9.Учет общехозяйственных расходов

Общехозяйственные расходы ежемесячно списываются с отнесением на 20 счет.

Общехозяйственные расходы распределяются между объектами калькулирования пропорционально прямой заработной плате основных производственных рабочих.

10. Учет списания финансовых вложений

Согласно ПБУ 19/02 ип.9 ст.280 Налогового кодекса выбираем одинаковые способы описания финансовых вложений в обоих учетах: по стоимости единицы.

11.Учет выручки в целях начисления НДС

В связи с изменениями внесенными в главу 21 Налогового кодекса РФ Федеральным законом от 22 июля 2005г. № 119-ФЗ, с 1 января 2006 года, момент реализации товаров (работ, услуг) для целей исчисления НДС определяется методом «по отгрузке», т.е. по иерее отгрузки товара.

Налоговым периодом уплаты налога в бюджет и представление отчетности в налоговые органы является месяц.

В соответствии с п.28 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 01.12.2000 №914 (в ред. от 27.07.2002 №575), ведутся книги покупок и книги продаж в электронном виде.

12.Налог на имущество

С принятием Федерального закона № 139-ФЗ ОТ 11.11.03 г. «О внесении дополнений в часть вторую Налогового кодекса РФ в главу « Налог на имущество организаций», при исчисление налога на имущество налоговая база определяется исходя из остаточной стоимости основных средств и имущества, подлежащего принятию в состав основных средств, отражаемых в активе баланса по следующим счетам: -01 «Основные средства» и 03 «Доходные вложения в материальные ценности (как правило основные средства, переданные по договору лизинга), за минусом суммы амортизации на счете 02.

13.Учет доходов и расходов для расчета налога на прибыль

При формировании налоговой базы по налогу на прибыль, методом признания доходов и расходов поступления, связанные с

расчетами за реализованные товары (работы, услуги) или имущественные права признаются для целей налогообложения в соответствии со ст.271, 272 Налогового кодекса РФ, является метод начисления, т.е. доходы и расходы для целей налогообложения будут признаваться в том, отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств.

В соответствии со ст.286 п. 2 Налогового кодекса РФ, с

1 января 2006г. переходим на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли.

В этом случае исчисление сумм авансовых платежей производится

В соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02), утвержденного приказом от 19.11.2002г. №114 Н, разницы, которые образуются, когда предприятие формирует доходы и расходы, так как этого требует Налоговый кодекс РФ, отражаются на отдельных счетах 09 «Отложенные налоговые активы», 77 «Отложенные налоговые обязательства».

14. Резервные фонды

14.1 Предприятие создает Резервный фонд в размере 5 (пяти) процентов от уставного капитала предприятия.

Размер обязательных ежегодных отчислений в Резервный фонд предприятия составляет 5% от чистой прибыли предприятия до достижения Резервного фонда установленного размера.

Резервный фонд предназначен для покрытия убытков предприятия, а также для погашения облигаций и выкупа акций предприятия в случае отсутствия иных средств.

14.2 Резерв по гарантийному ремонту и гарантийному обслуживанию.

В соответствии с п. 72 Положения по ведению бухгалтерского учета и отчетности в РФ, утвержденного приказом Минфина России от 29.07.98 № 34Н, создается резерв на гарантийный ремонт и гарантийное обслуживание в целях равномерного включения предстоящих расходов в издержки производства.

Размер создаваемого резерва по гарантийному обслуживанию и гарантийному ремонту, в соответствии с п.3 ст.267 НК РФ, в 2006 году, не может превышать предельного размера, определяемого как доля фактически осуществленных предприятием расходов по гарантийному ремонту и обслуживанию в объеме выручки от реализации указанных работ за фактический период реализации. Предельный размер отчислений в резервный фонд на 2006 год составляет 1,26%. Каждый квартал отчетного 2006 года, резерв начисляется следующим образом:

-выручку за выполненные работы (без налогов) с условием осуществления гарантийного ремонта и обслуживания, умножаем на рассчитанный процент (1,26%).

Списание расходов на гарантийный ремонт и обслуживание осуществляется за счет сумм созданного резерва. В случае, если сумма созданного резерва меньше суммы расходов на ремонт, произведенных налогоплательщиком, разница между ними подлежит включению в состав прочих расходов.(п.5 в ред. Федерального Закона от 29.05.2002г. №57-ФЗ)

Отчисления в резерв на предстоящие расходы на гарантийный ремонт и гарантийное обслуживание включается ежеквартально в прочие расходы, связанные с производством и реализацией п.9 п.1. ст.264 НК РФ.

Учетная политика на 2007 г.

Об утверждении учетной политики для целей бухгалтерского и налогового учета на 2007 год по ОАО «Липецкэнергоремонт».

На основании Федерального закона от 21.11.1996 . № 129-ФЗ «О бухгалтерском учете», Положения по ведению бухгалтерского учета и отчетности в РФ, утвержденного Приказом Министерства финансов РФ от 29.07.1998 №34н, Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98),утвержденного Приказом Министерства финансов РФ от 09.12.1998 № 60н., а также в соответствии с Налоговым кодексом РФ и иными нормативными актами законодательства о налогах и сборах РФ, с изменениями к главе 25 НК РФ внесенные Федеральным законом от 06.06.2005г. №58-ФЗ.

Приказываю утвердить учетную политику по бухгалтерскому и налоговому учету:

1.1.Организация ведет бухгалтерский и налоговый учет, составляет и представляет бухгалтерскую отчетность в соответствии с нормативными актами по бухгалтерскому учету и Налоговым кодексом по налоговому учету. Является налогоплательщиком, несет ответственность за своевременные и полные расчеты с бюджетом по всем видам налогов и сборов.

Ответственность за организацию бухгалтерского и налогового учета, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации.

В функции главного бухгалтера входит исполнение, контроль, соблюдение требований настоящего документа и разработка предложений по его дальнейшему совершенствованию.

1.2.Организация ведет учет с использованием компьютерной техники и бухгалтерской программы 1С: Предприятие Версия 7.7.

Записи в накопительные регистры (журналы-ордера, программные отчеты, налоговые регистры) производятся в разрезе показателей, необходимых для управления финансово- хозяйственной деятельностью организации, а также для составления месячной, квартальной и годовой отчетности.

Регистры ежемесячно распечатываются и подписываются ответственными лицами.

1.3.Организация использует рабочий план счетов (приложение №1 к настоящему приказу), разработанный на основе типового плана счетов, утвержденного приказом Минфина России от 31 декабря 2000г. № 94н. Единый рабочий план счетов является обязательным к применению всеми работниками организации.

2.Правила документооборота, технология обработки учетной информации

Документы, которыми оформляются хозяйственные операции с денежными средствами (на счетах в банках и в кассе организации), подписываются руководителем организации и главным бухгалтером, а также могут подписываться их заместителями и лицами, на которых оформлены в банк доверенности с образцами подписей.

Право разрешительной подписи первичных учетных документов устанавливается приказом по организации. Кроме того, руководители служб имеют право подписи документов, согласно их должностным и функциональным обязанностям.

Содержание регистров бухгалтерского и налогового учета и внутренней бухгалтерской отчетности является коммерческой тайной, а в случаях, предусмотренных законодательством Российской Федерации, государственной тайной. Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского и налогового учета и во внутренней бухгалтерской отчетности, обязаны хранить коммерческую и государственную тайну, за ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

Бухгалтерские записи производятся на основании первичных учетных документов, фиксирующих факт совершения хозяйственной операции.

Организации Группы применяют междуведомственные формы первичных учетных документов, утвержденные постановлением Госкомстата России.

Хозяйственные операции в бухгалтерском учете оформляются типовыми первичными документами, которые утверждены законодательно, а также формами, разработанными предприятием самостоятельно (приложение № 2 к настоящему приказу), в соответствии с правилами документооборота в организации. Первичные документы, составленные на иностранных языках, должны иметь построчный перевод на русский язык.

Налоговый учет ведется в регистрах, разработанных самостоятельно и утвержденных настоящим приказом (приложение № 3), а также согласно ст.313 Налогового кодекса РФ подтверждением данных налогового учета являются, в частности, первичные учетные документы, включая справку бухгалтера. Формы регистров должны содержать следующие реквизиты:

-наименование регистра;

-период (дату) составления;

-измерители операции в натуральном или денежном выражении;

-наименование хозяйственных операций;

-подпись (расшифровку подписи) лица ответственного за составление указанных регистров.

Учетные документы хранятся на предприятии в электронной форме в течение пяти лет. Электронный образ первичного документа имеет силу первичного учетного документа, если он оформлен на бумажном носителе и содержит обязательные реквизиты, установленные Федеральным законом «О бухгалтерском учете».

3.Порядок проведения инвентаризации имущества и обязательств

Согласно п.26 Положения по ведению бухгалтерской отчетности в РФ, Постановления Госкомстата России от 18.08,1998г.№88 и п.2.1.Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина Росси от 13.06.1995г. №49 в целях обеспечения достоверности данных бухгалтерского учета и отчетности инвентаризации подлежит все имущество организации, независимо от места нахождения и все виды обязательств.

Основными целями инвентаризации являются: выявление фактического наличия имущества с данными бухгалтерского учета, проверка полноты отражения в учете обязательств.

Сроки проведения инвентаризации устанавливаются приказами руководителя организации.

Инвентаризация проводится в следующие сроки:

- основных средств - недвижимое имущество 1 раза в три года и проверяется наличие документов, подтверждающих их государственную регистрацию. Движимое имущество - 1раз в 2 года;

- материалов, товарных запасов ежегодно, не ранее 1 октября отчетного года;

- денежных средств на счетах - на 1января года, следующего за отчетным;

- кассовых операций - ежемесячно;

- ценных бумаг, векселей, путевок - ежеквартально;

- расчетов по налогам и обязательным отчислениям в бюджет и внебюджетные фонды - ежеквартально;

- расчеты с кредиторами - ежеквартально по состоянию на конец квартала;

- дебиторская задолженность - по окончании каждого отчетного (налогового) периода;

- расходы будущих периодов ежегодно по состоянию на 31 декабря;

Внезапные инвентаризации кассы и материально-производственных запасов производится по решению руководителя предприятия.

Обязательная инвентаризация проводится в случаях, предусмотренных п.2 ст.12 Закона №129-Ф-З.

Список материально-ответственных лиц, при смене которых инвентаризация обязательна, утверждается директором организации (приложение № 4).

4.Учет основных средств

Учет основных средств ведется в соответствии с Положением по бухгалтерскому учету Учет основных средств» ПБУ 6/01.

Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств является объект, представляющий собой отдельный предмет или комплекс предметов со всеми приспособлениями и принадлежностями, выполняющими вместе одну функцию.

Объекты основных средств, переведенных в запас или на консервацию свыше 12 месяцев по решению руководителя, учитываются обособленно в аналитическом учете по статьям «Основные средства в запасе» и «Основные средства на консервации».

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам.

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

Курсовые разницы, возникшие после принятия объекта основных средств к учету, признаются в качестве прочих доходов (расходов).

Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признаются их текущая рыночная стоимость на дату принятия к бухгалтерскому учету.

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев достройки, дооборудования, реконструкции, частичной ликвидации и переоценки объектов основных средств.

Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации. Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на счет прибылей и убытков отчетного периода в качестве дохода.

Сумма уценки основных средств в результате переоценки относится на счет прибылей и убытков в качестве операционного расхода. Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой дооценки его, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет прибылей и убытков в качестве операционного расхода.

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации.

Доходы и расходы, возникающие в результате переоценки, признаются в отчете о прибылях и убытках в качестве операционных доходов или расходов.

Оценка объектов основных средств, стоимость которых при приобретении выражена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюты по курсу ЦБ РФ, действующему на дату принятия объекта к бухгалтерскому учету. Таким образом, курсовые разницы признаются в качестве фактических затрат на приобретение до признания объекта в качестве объекта основных средств и отражаются на счете 08 «Вложения во внеоборотные активы» в корреспонденции со счетом 91 «Прочие доходы и расходы».

Объекты основных средств, которые в соответствии с законодательством подлежат государственной регистрации права собственности, до момента указанной регистрации продолжают учитываться в составе вложений во внеоборотные активы. Амортизация по данному имуществу начисляется с момента принятия в эксплуатацию и фактического использования.

Амортизация основных средств в бухгалтерском и налоговом учете начисляется линейным методом.

Для целей налогообложения прибыли установить, что распределение объектов амортизируемого имущества по амортизационным группам осуществляется исходя из срока полезного использования объектов основных средств, принятых к бухгалтерскому и налоговому учету по дебету счета 01 «Основные средства», производится на основе Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002г. №1.

Согласно п.7 ст.259 Налогового кодекса РФ в отношении амортизируемых основных средств:

- используемых для работы в условиях агрессивной среды или повышенной сменности, к основной норме амортизации организации вправе применять специальный коэффициент, но, не выше 2;

- являющихся предметом договора финансовой аренды (договора лизинга), к основной норме амортизации организация вправе применять специальный коэффициент, но не выше 3.

Согласно п.2 ст.256 Налогового кодекса РФ не подлежит амортизации для целей налогообложения прибыли земли и иные объекты природопользования (вода, недра и другие природные ресурсы),а также материально-производственные запасы, объекты незавершенного капитального строительства, товары, ценные бумаги, финансовые инструменты срочных сделок (в том числе форвардные, фьючерсные контракты, опционные контракты).

При выбытии объектов основных средств по причине невозможности использования ввиду непригодности к дальнейшей эксплуатации, морального износа и прочего списания (например, передача по договору дарения, утрата имущества в результате чрезвычайных ситуаций), когда является определенным неполучение доходов или непоступление активов в результате этих операций, убыток от выбытия и прочего списания имущества, выявленный на счетах бухгалтерского учета, подлежит отражению как прочие внереализационные расходы или чрезвычайные расходы (при Выбытии активов в результате чрезвычайных ситуаций).

По основным средствам, бывшим в употреблении, норма амортизации определяется с учетом срока их эксплуатации предыдущими собственниками.

Установить, что предметы со сроком полезного использования более 12 месяцев и в отношении которых выполняются условия признания их основными средствами, но стоимостью на дату принятия к бухгалтерскому учету не более 10 000рублей учитываются в составе материально-производственных запасов на счете 10 «Материалы» на отдельном субсчете и полностью списываются по мере их отпуска в эксплуатацию в общеустановленном порядке.

Включать в состав расходов, расходы на капитальные вложения в размере 10% первоначальной стоимости основных средств (за исключением, полученных безвозмездно) и расходов понесенных в случаях достройки, модернизации.

5.Учет нематериальных активов

Согласно п.15 Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/200), утвержденного приказом Минфина России от 16.10.2000г. №91Н и ст.259 Налогового кодекса РФ, установить единый метод начисления амортизации для целей бухгалтерского и налогового учета - линейный.

Если срок использования нематериальных активов установить нельзя - то тогда он равен 10 годам. Но срок полезного использования нематериальных активов не может превышать срок деятельности организации.

Амортизация нематериальных активов в бухучете отражается на отдельном счете 05 «Амортизация нематериальных активов ».

6. Учет материально-производственных запасов

К материально-производственным запасам относятся сырье, материалы, готовая продукция и товары, которые используются в производстве продукции (работ, услуг), а также для управленческих нужд, срокам полезного использования не выше 12 месяцев (согласно п.2 ПБУ 5/01), утвержденного приказом Минфина России от 9.06.2001г. №44н.

Сырье и материалы отражаются в бухгалтерском учете по учетным ценам с применением сч.16 «Отклонения в стоимости материальных ценностей». Согласно п.80 Методических указаний по бухгалтерскому учету МПЗ в качестве учетных цен могут применяться договорные цены.

Способ списания материально - производственных запасов в производство в бухгалтерском учете (п.16 ПБУ 5/01) и в налоговом учете (п.6 ст.254 Налогового кодекса РФ) - по средней стоимости.

Незавершенное производство, согласно п.64 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина от 29.07.19998 г. №34Н и ст.319 Налогового кодекса РФ, оценивается по прямым затратам. К ним относятся:

-по приобретению сырья и материалов, из которых изготовлена продукция;

-по оплате труда рабочих, непосредственно занятых в производстве, а также суммы единого социального налога, начисления на эту зарплату;

-по амортизации основных средств, используемых в производстве продукции.

Способ оценки и порядок учета готовой продукции ведется по нормативной (плановой) производственной себестоимости, с использованием счета 40 «Выпуск готовой продукции», с отдельным учетом отклонений от фактической себестоимости.

7.Учет расходов будущих периодов

Расходы будущих периодов списываются в бухучете равномерно в течение периода, к которому относятся.

8.Учет НИОКР

Те НИОКР, которые привели к положительному результату в бухгалтерском учете (п. 11ПБУ 17/02) и чтобы сблизить с налоговым учетом их равномерно, т.е. линейным способом списывают на прочие расходы в течение трех лет.

9.Учет общехозяйственных расходов

Общехозяйственные расходы ежемесячно списываются с отнесением на 20 счет.

Общехозяйственные расходы распределяются между объектами калькулирования пропорционально прямой заработной плате основных производственных рабочих.

10. Учет списания финансовых вложений

Согласно ПБУ 19/02 ип.9 ст.280 Налогового кодекса выбираем одинаковые способы описания финансовых вложений в обоих учетах: по стоимости единицы.

11.Учет выручки в целях начисления НДС

В связи с изменениями внесенными в главу 21 Налогового кодекса РФ Федеральным законом от 22июля 2005г. № 119-ФЗ, с 1 января 2006 года, момент реализации товаров (работ, услуг) для целей исчисления НДС определяется методом «по отгрузке», т.е по мере отгрузки товара.

Налоговым периодом уплаты налога в бюджет и представление отчетности в налоговые органы является месяц.

В соответствии с п.28 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 01.12.2000 №914 (в ред. от 27.07.2002 №575), ведутся книги покупок и книги продаж в электронном виде.

12.Налог на имущество

С принятием Федерального закона № 139-ФЗ ОТ 11.11.03 г. «О внесении дополнений в часть вторую Налогового кодекса РФ в главу « Налог на имущество организаций», при исчисление налога на имущество налоговая база определяется исходя из остаточной стоимости основных средств и имущества, подлежащего принятию в состав основных средств, отражаемых в активе баланса по следующим счетам: -01 «Основные средства» и 03 «Доходные вложения в материальные ценности (как правило основные средства, переданные по договору лизинга), за минусом суммы амортизации на счете 02.

13.Учет доходов и расходов для расчета налога на прибыль

При формировании налоговой базы по налогу на прибыль, методом признания доходов и расходов поступления, связанные с расчетами за реализованные товары (работы, услуги) или имущественные права признаются для целей налогообложения в соответствии со ст.271, 272 Налогового кодекса РФ, является метод начисления, т.е. доходы и расходы для целей налогообложения будут признаваться в том, отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств.

В соответствии со ст.286 п.2. Налогового кодекса РФ, уплата ежемесячных авансовых платежей исходя из фактически полученной прибыли.

В этом случае исчисление сумм авансовых платежей производится в соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02), утвержденного приказом от 19.11.2002г. №114 Н, разницы, которые образуются, когда предприятие формирует доходы и расходы, так как этого требует Налоговый кодекс РФ, отражаются на отдельных счетах 09 «Отложенные налоговые активы », 77 «Отложенные налоговые обязательства».

14. Резервные фонды

14.1.Предприятие создает Резервный фонд в размере 5 (пяти) процентов от уставного капитала предприятия.

Размер обязательных ежегодных отчислений в Резервный фонд предприятия составляет 5% от чистой прибыли предприятия до достижения Резервного фонда установленного размера. Резервный фонд предназначен для покрытия убытков предприятия, а также для погашения облигаций и выкупа акций предприятия в случае отсутствия иных средств.

14.2. Резерв по гарантийному ремонту и гарантийному обслуживанию.

Размер создаваемого резерва по гарантийному обслуживанию и гарантийному ремонту, в соответствии с п.3 ст.267 НК РФ, в 2007 году, не может превышать предельного размера, определяемого как доля фактически осуществленных предприятием расходов по гарантийному ремонту и обслуживанию в объеме выручки от реализации указанных работ за фактический период реализации. Предельный размер отчислений в резервный фонд на 2007 год составляет 0,0106. Каждый квартал отчетного 2007 года, резерв начисляется от суммы выручки (без налога) за выполненные работы, с условием осуществления гарантийного ремонта и обслуживания, умножением на рассчитанный коэффициент.

Списание расходов на гарантийный ремонт и обслуживание осуществляется за счет сумм созданного резерва. В случае, если сумма созданного резерва меньше суммы расходов на ремонт, произведенных налогоплательщиком, разница между ними подлежит в состав прочих расходов (п.5 в ред.Федерального Закона от 29.05.2002г. №57-ФЗ).

Отчисления в резерв на предстоящие расходы включается ежеквартально в прочие расходы, связанные с производством и реализацией п.9 п.1ст.264 НК РФ.

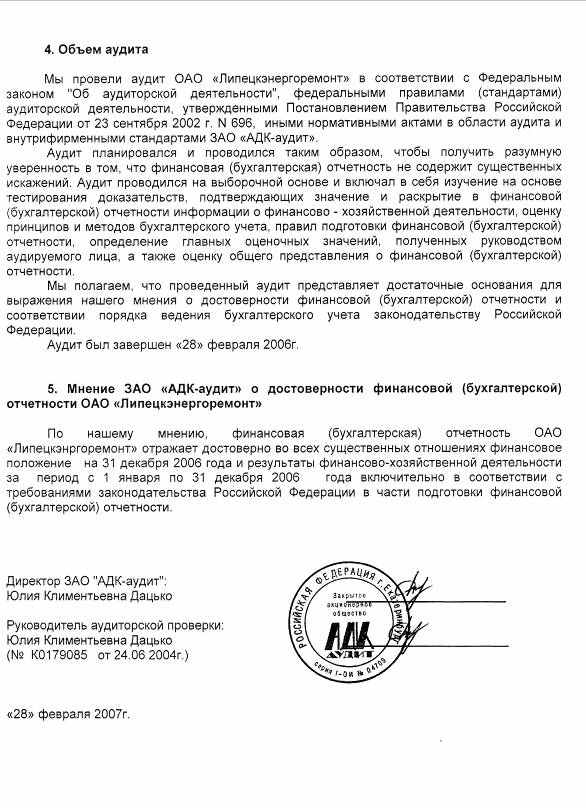

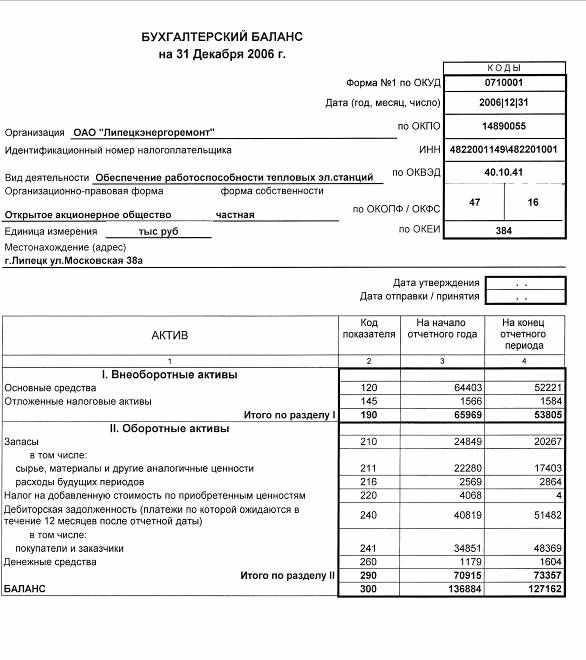

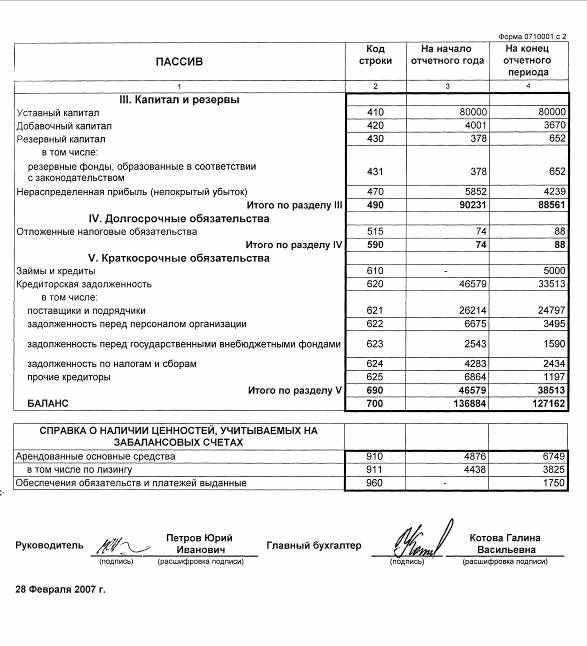

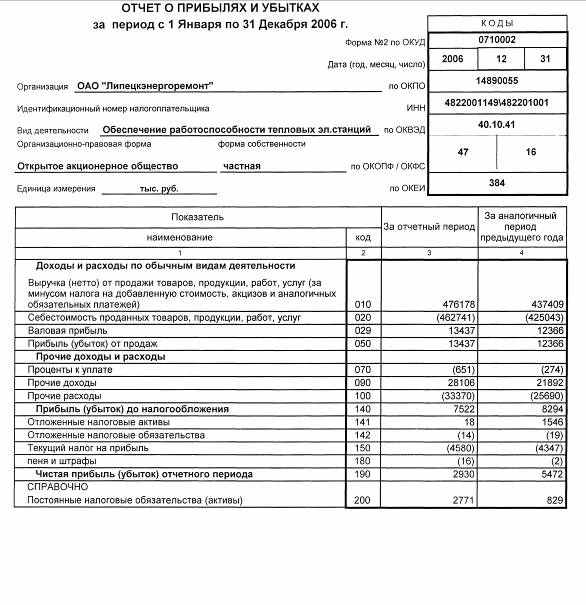

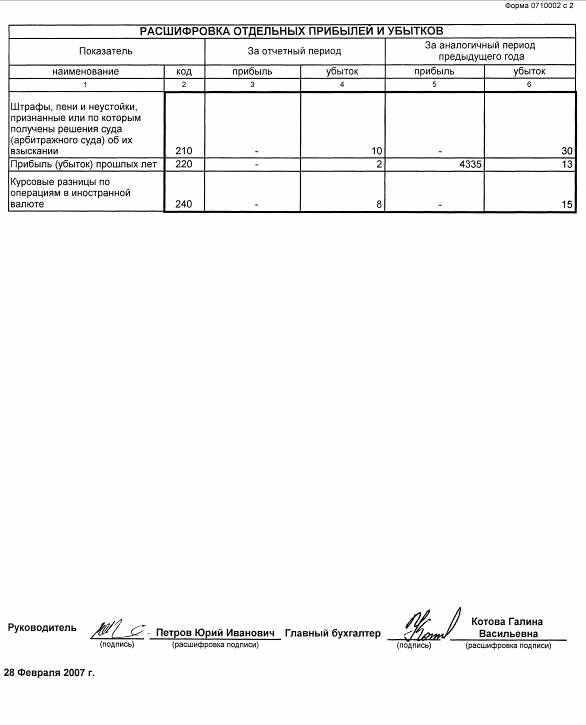

Финансовая (бухгалтерская) отчетность Общества за 2006 год.

Заключение независимого аудитора Общества о годовой финансовой отчетности.