Аналитический отчет российский рынок круп

| Вид материала | Отчет |

- Аналитический отчет, 381.83kb.

- Рынок ценных бумаг, №1 2008 Российский фондовый рынок – навстречу иностранным эмитентам, 59.96kb.

- Аналитический отчет российский рынок теплоизоляционных материалов, 502.81kb.

- Отчета, 186.1kb.

- Книжный рынок России, 1357.46kb.

- Аналитический отчет рынок общественного питания в Новосибирске, 159.74kb.

- Аналитический отчет рынок крепких алкогольных напитков в России, 540.33kb.

- Федеральное агентство по печати и массовым коммуникациям Российский рынок периодической, 1263.16kb.

- Федеральное агентство по печати и массовым коммуникациям Российский рынок периодической, 1266.83kb.

- Федеральное агентство по печати и массовым коммуникациям Российский рынок периодической, 711.7kb.

АНАЛИТИЧЕСКИЙ ОТЧЕТ

Российский рынок круп

Этот отчет был подготовлен DISCOVERY Research Group исключительно в целях информации. Содержащиеся в настоящем отчете информация была получена из открытых источников, которые, по мнению, DISCOVERY Research Group, являются надежными. Однако DISCOVERY Research Group не гарантирует точности и полноты информации для любых целей. Информация, представленная в этом отчете, не должна быть истолкована, прямо или косвенно, как информация, содержащая рекомендации по дальнейшим действиям по ведению бизнеса. Все мнение и оценки, содержащиеся в данном отчете, отражают мнение авторов на день публикации и могут быть изменены без предупреждения.

DISCOVERY Research Group не несет ответственности за какие-либо убытки или ущерб, возникшие в результате использования любой третьей стороной информации, содержащейся в данном отчете, включая опубликованные мнения или заключения, а также за последствия, вызванные неполнотой представленной информации. Информация представленная в настоящем отчете, получена из открытых источников. Дополнительная информация может быть представлена по запросу.

Этот документ или любая его часть не может распространяться без письменного разрешения DISCOVERY Research Group либо тиражироваться любыми способами.

Copyright © 2011 Discovery Research Group.

Июль 2011г.

Москва

Агентство DISCOVERY Research Group

Основное направление деятельности DISCOVERY Research Group – проведение маркетинговых исследований полного цикла в Москве и регионах России, а также выполнение отдельных видов работ на разных этапах реализации исследовательского проекта.

Также DISCOVERY Research Group в интересах Заказчика разрабатывает и реализует PR-кампании, проводит конкурентную разведку с привлечением соответствующих ресурсов.

В конце 2006 г. создана компания DISCOVERY Leasing Advisory Services, основной деятельностью которой стало оказание маркетинговых, консалтинговых, информационных и лоббистских услуг лизинговым компаниям в России.

С середины 2006 г. развивается новое направление «бизнес-тренинги и краткосрочное бизнес образование».

Специалисты агентства обладают обширными знаниями в маркетинге, методологии, методике и технике маркетинговых и социологических исследований, экономике, математической статистике и анализе данных.

Специалисты агентства являются экспертами и авторами статей в известных деловых и специализированных изданиях, среди которых SmartMoney, Бизнес, Ведомости, Волга-Пресс, Желтые Страницы, Издательский Дом «Ансар», Итоги, Коммерсантъ, Компания, Новые Известия, Олма Медиа Групп, Профиль, Рбк-Daily, РДВ-Медиа-Урал, Секрет, Эксперт, Build Report, Строительный бизнес.

Агентство DISCOVERY Research Group является партнером РИА «РосБизнесКонсалтинг» и многих других Интернет-площадок по продаже отчетов готовых исследований.

Сотрудники агентства DISCOVERY Research Group выполняли проекты для ведущих российских и зарубежных компаний, среди которых:

| Автомобили Baw Motor Corporation Bmw Hino Hyundai Isuzu Iveco John Deere Man Mercedes Benz Porsche Scania Setra Toyota Volkswagen Автомобили и Моторы Урала Автоцентр Пулково Белрусавто Верра-Моторс Пермь Веха ГАЗ Камаз Пятое Колесо Менеджмент Русские Машины Северсталь-Авто Сим-Авто-Плутон Торговый Дом Уралавто УАЗ Автомобильные Диски Автэра Автомобильные масла Shell Роснефть Грузоперевозки / Логистика Евротранс Почтовая Экспедиционная Компания Трейд Лоджистик Компани Фм Ложистик Восток | Автомобильные шины Bridgestone Continental Goodyear Hankook Pirelli Sumitomo Yokohama Алтайский Шинный Комбинат Белшина Востокшинторг Днепрошина Мво-Столица Московский Шинный Завод Нижнекамскшина Сибур Русские Шины Недвижимость RDI Group АК Барс Девелопмент Главстрой Конти и К Ренова-Стройгруп Русская Инвестиционная Группа Строительная Компания «Люксора» Гостиничный бизнес Гостиница Москва Интурист Отель Групп Русские Отели Holiday Inn |

| Промышленные рынки ABB Alcoa Basf Dupon Mitsui Schneider Electric Siemens Sojitz Corporation Xerox Агромашхолдинг Альта Виста Байкальская Лесная Компания Батис Богдановичское Огнеупоры Быт-Сервис-Регион Волгоградский Завод Железобетонных Изделий №1 Волжский Оргсинтез Воткинский Завод Газпром Газпром Нефть Евроцемент Завод Бытовой Химии Завод Сварочного Оборудования Искра Илим Палп Энтерпрайз Интерстекло Керамир Кубаньгрузсервис Макслевел Межрегиональная Трубная Компания Моспромстрой Раменская Мебельная Компания Лебедянский Гок Раменский Гок Рао Еэс России Роснефть Русал Русский Пластик Салаватстекло Северсталь-Групп Сибирский Цемент Содовая Компания Сургутнефтегаз Татлесстрой Трансстрой Топкинский цемент Тюменская Нефтяная Компания Уралавтостекло Уралхим, Уралхимпласт, Элопак | Строительные и отделочные материалы Caparol Cersanit Henkel (брэнды Makroflex, Makrosil, Makrofix) Ideal Standard-Vidima Isover Kleo Lasselsberger Rockwool Saint Gobain Swisscolor Tarkett Terracco Tikkurila Trale Ursa Евразия Wienrberger Ангарский Керамический Завод Армавирский Керамический Завод Бентонит Бийский Завод Стеклопластиков Билд Фаст Текнолоджи Гранит Кузнечное Евротизол Керама Центр Кератон Лср Минвата Оптимист Промстройматериалы Ратм Цемент Холдинг Русплит Самарский Стройфарфор Санитек Сибирь-Цемент-Сервис Старатели Текс Топкинский Цемент Торговый Дом Лакокраска Уфимский Фанерно-Плитный Комбинат Эмпилс Эстима Керамика (Estima) Юнис Ярославские краски |

| Аудит и консалтинг Bain&Company Boston Consulting Group Deloitte&Touche Ernst&Young Kpmg Marshall Capital Partners Pricewaterhousecoopers Roland Berger Strategy Consultants Wolk&Partner Аудиторская Компания Развитие И Осторожность Бдо Юникон Интербрэнд Косалтингстройинвест Северо-Западный Юридический Центр Стратегика Фонд Центр Стратегических Разработок Северо-Запад Экопси Консалтинг Страхование Гута-Страхование Ингосстрах Наста Ренессанс Страхование IT / Телевидение Hewlett Packard Intel Microsoft Sitronics Арктел Ассоциация Кабельного Телевидения РФ Группа Компаний Вид Дальневосточная Компания Электросвязи Зебра Телеком Новосибирский Городской Сайт Опытный Завод Микрон Ренова-Медиа Сибирьтелеком Спутниковое Мультимедийное Вещание Стрим-ТВ Центральный Телеграф | Банки и финансовые компании Deutsche Bank Raiffeisen Raiffeisen-Лизинг Абсолютбанк АК-Барс Банк Альфа Цемент Банк Москвы Банк Тураналем ВТБ Газпромбанк Дельтакредит Еврофинанс Моснарбанк Запсибкомбанк Инвестиционная Компания Тройка Диалог ИФД КапиталЪ ИФК Алемар Камчатпрофитбанк КМБ-Банк Левобережный Металлинвестбанк Москоммерцбанк Пробизнесбанк Промсвязьбанк Russia Partners Management LLC. Ренессанс Капитал Ренова-Финанс Российский Банк Развития Русский Стандарт Русфинанс Банк Сбербанк Славпромбанк Солид Инвест Финансбанк Центральный Банк Российской Федерации (Банк России) Реклама News Outdoor Video International Агентство Массовых Коммуникаций АК.М Арс Комьюникейшнс Северная Медиа Группа |

| Киноиндустрия Гемини Энтертейнмент Инвесткинопроект Каро Фильм Бытовая техника Borsch Electrolux Whirlpool Атлант Ресторанный бизнес Картофельный Папа Ресторатор Росинтер Ресторантс Солнце Мехико Розничная торговля Domo Ашан М Видео Мир Евросеть Перекресток Эльдорадо Образование Государственная Публичная Научно-Техническая Библиотека Со Ран НИУ - Высшая Школа Экономики Новосибирский Государственный Университет | Одежда и Обувь Ecco Savage Белвест Вестфалика Глория Джинс Диском Обувь России Три Толстяка Парфюмерия и косметика Beiersdorf Ag Procter&Gamble Yves Rocher Арбат Престиж Л' Этуаль Невская Косметика Мебель Феликс Мебельная Компания Ромул Соло Фабрика «8 марта» Продукты питания Mars Pepsi-Cola Tchibo Tinkoff Айс-Фили Волгоградские Водки ВТО Эрконпродукт Лебедянский Минводыпищепродукт Минеральные Воды Кавказа Нижегородский Масло-Жировой Комбинат Русский Винный Трест Русский Продукт Фабрика Мороженого Престиж Фабрика Мороженое Инмарко |

Оглавление

СПИСОК ТАБЛИЦ И ДИАГРАММ 8

РЕЗЮМЕ 9

ГЛАВА 1. Технологические характеристики исследования 11

Цель исследования 11

Задачи исследования 11

Объект исследования 11

Метод сбора данных 11

Методы анализа данных 12

Информационная база исследования 12

ГЛАВА 3. Тенденции и перспективы российского рынка круп 13

Последствия неблагоприятных погодных условий 13

Предварительный прогноз ситуации на рынке гречки в сезоне 2011/12 16

Отмена эмбарго 17

Специфика потребления 18

Технология производства круп 18

Оценка качества круп 18

ГЛАВА 4. Основные показатели российского рынка круп 19

§1. Объем, темпы роста и прогноз рынка 19

§2. Сегменты рынка 20

§3. Объемы производства 21

Крупа; мука грубого помола и гранулы из зерновых культур 21

1. Крупа; мука грубого помола; гранулы, из пшеницы 22

СПИСОК ТАБЛИЦ И ДИАГРАММ

В отчете содержатся 38 таблиц и 66 диаграмм.

Таблицы:

Таблица 1. Объем производства крупы, муки грубого помола и гранул из пшеницы по регионам РФ в 2009-2010 гг., т. 23

Диаграммы:

Диаграмма 1. Цены производителей основных круп в зонах товарного производства в России в 2010 г., руб./т 13

Диаграмма 2. Цены производителей гречневой крупы и пшена в зонах товарного производства в России в 2009-2011 гг., руб./т 15

Диаграмма 3. Динамика и прогноз предложения, потребления и оптовых цен гречневой крупы в России в 2007-2010 гг. и прогноз на 2011-2012гг. 16

Диаграмма 4. Объем и темп роста производства крупы, муки грубого помола и гранул из зерновых культур в России в 2009-2010 гг., т. и %. 21

Диаграмма 5. Объем и темп роста производства крупы, муки грубого помола и гранул из пшеницы в России в 2009-2010 гг., т. и %. 22

Диаграмма 6. Объем производства крупы, муки грубого помола и гранул из пшеницы по федеральным округам РФ в 2010 г., %. 23

РЕЗЮМЕ

В июле 2011 г. агентство DISCOVERY Research Group завершило исследование российского рынка крупы.

Согласно расчетам DISCOVERY Research Group по данным ФСГС РФ, объем производства крупы, муки грубого помола и гранул из зерновых культур составляет 1265516 т., по сравнению с 2009 г. – 1378118 т.

Ведущими регионами по объему производства крупы, муки грубого помола и гранул из пшеницы являются Сибирский ФО – 48%, Приволжский ФО – 16% и Северо-Кавказский ФО – 10%.

Лидерами по объему производства крупы, муки грубого помола и гранул из прочих зерновых культур являются Сибирский ФО – 48%, Приволжский ФО – 16% и Северо-Кавказский ФО – 10%.

При этом, по расчетам DISCOVERY Research Group по данным ФТС, объем импорта крупы и муки грубого помола, поставляемой в Россию в 2010 г. составил 27224 т., по сравнению с данными за 2009 г. – 25599 т. Таким образом, объем импорта рассматриваемой категории продукции за указанный период вырос на 6%.

Объем российского экспорта крупы и муки грубого помола в 2010 г. составил 15221 т., по сравнению с 2009 г. –37726 т. Таким образом, объем экспорта за данный период снизился на 60% в натуральном выражении.

Неблагоприятные погодные условия, засуха и аномальная жара 2010 года привели к резкому падению рынка крупы.

По прогнозу DISCOVERY Research Group в 2011-2012 гг. ожидается постепенная стабилизация рынка, которая будет осуществляться в связи с отменой эмбарго в июле 2011 г. на экспорт зерна. Тем не менее, ожидаемые темпы роста будут невелики, поскольку введение запрета на экспорт негативным образом сказалось на ситуации на рынке.

После событий, которые произошли летом 2010 г. (аномальная жара), потребительские цены на гречку и пшено резко возросли. На рынке риса и манной крупы данные обстоятельства не оказали значительного влияния. Кроме того, с начала 2011 г. произошел резкий скачок цен на овсяную и перловую крупу.

По данным на май 2011 г. уровень потребительских цен составил: 112 руб. за кг. гречневой крупы, 55,4 руб. за кг. пшена, 44,3 руб. за кг. геркулеса, 41,9 руб. за кг. риса, 26,6 руб. за кг. манной крупы, 24,4 руб. за кг. овсяной и перловой крупы.

Наиболее высокие средние цены производителей приходятся на гречневую крупу - 77079 руб. за т., следом идет крупа из просо - 34904 руб. за т., пшеничная крупа - 25692 руб. за т., рис - 16768 руб. за т., перловая крупа - 10747 руб. за т., ячневая крупа - 10531 руб. за т., а также крупы из прочих зерновых культур (кроме пшеницы) - 10914 руб. за т.

Среди крупнейших отечественных производителей крупы можно выделить четверку лидеров: ОАО «Славянский комбинат хлебопродуктов», ОАО «Полтавский комбинат хлебопродуктов», ОАО «Ангелинский элеватор» (Краснодарский край), ОАО «Геркулес» (Воронежская область).

Три крупнейших производителя, «Славянский комбинат хлебопродуктов», «Полтавский комбинат хлебопродуктов» и «Геркулес», входят в зерновой субхолдинг агропромышленного холдинга – Группу «Разгуляй», специализацией которого является производство, переработка и реализация сельскохозяйственной продукции сырьевой группы.

В целом, степень концентрации производства различна по разным видам круп, а наиболее консолидированным является производство риса.

ГЛАВА 1. Технологические характеристики исследования

Цель исследования

Описать текущее состояние и перспективы развития российского рынка круп

Задачи исследования

- Описать ситуацию на мировом рынке зерна

- Описать тенденции и перспективы развития российского рынка круп

- последствия неблагоприятных погодных условий

- предварительный прогноз ситуации на рынке

- ситуация с отменой эмбарго

- специфика потребления

- технология производства круп

- программа развития мукомольно-крупяной промышленности на 2012-2020 гг.

- Описать основные показатели российского рынка круп

- объем, темпы роста и прогноз рынка;

- сегменты рынка;

- объемы производства;

- импорт и экспорт;

- потребительские цены

- средние цены производителей;

- доли основных производителей;

- характеристика крупнейших производителей.

Объект исследования

Российский рынок круп

Метод сбора данных

Мониторинг материалов печатных и электронных деловых и специализированных изданий, аналитических обзоров рынка; Интернет; материалов маркетинговых и консалтинговых компаний; результаты исследований DISCOVERY Research Group.

Методы анализа данных

Традиционный контент-анализ документов.

Информационная база исследования

- Печатные и электронные, деловые и специализированные издания.

- Базы данных ФТС РФ (импорта и экспорта), ФСГС РФ (производства).

- Ресурсы сети Интернет.

- Материалы компаний.

- Аналитические обзорные статьи в прессе.

- Результаты исследований маркетинговых и консалтинговых агентств.

- Экспертные оценки.

- Интервью с производителями и другими участниками рынка.

- Материалы отраслевых учреждений и базы данных.

- Базы данных Discovery Research Group.

ГЛАВА 3. Тенденции и перспективы российского рынка круп

Последствия неблагоприятных погодных условий

Завершающийся 2010 г. стал беспрецедентным по темпам роста цен на многие крупы. Наиболее резко подорожали за год гречневая крупа и пшено. Так, цена производителей гречневой крупы в Алтайском крае выросла за год в 6 раз, пшена в Саратовской области – почти в 5 раз. Столь резкое подорожание обусловлено, главным образом, вторым подряд неурожайным годом. В результате цены на гречиху и просо достигли небывалого уровня.

Некоторое ослабление цены на гречку в конце года обусловлено появлением на российском рынке более дешевой, хотя и менее качественной, китайской гречневой крупы.

Диаграмма 1. Цены производителей основных круп в зонах товарного производства в России в 2010 г., руб./т

Источник: ИКАР

Помимо гречки и пшена заметно выросли цены на овсяную крупу и хлопья типа «Геркулес», горох и перловую крупу, что также объясняется значительным недобором сырья.

Единственным исключением в общей повышательной динамике до второй половины декабря были относительно стабильные цены на отечественный рис-крупу благодаря высоким валовым сборам риса-сырца в 2009-10 гг. Однако в конце года цены на рис тоже начали укрепляться под воздействием ряда факторов. Из них основные: резко возросшая ценовая конкурентоспособность риса по отношению к гречке и пшену, активный экспорт сырца, повышательный ценовой тренд мирового рынка риса.

В 2011 г. высокий уровень цен на крупы будет сохраняться, как минимум, до начала сезона переработки нового урожая зерновых и крупяных культур. Определенное «охлаждающее» влияние на ценовую ситуацию будут оказывать поставки гречневой крупы из Китая и, возможно, пшена из Украины.

Прошлогодняя засуха критически сказалась на сборе не только гречки, но и проса. Пшена, которое получают из этой культуры, в России в начале февраля 2011 г. оставалось только 13 тысяч тонн.

Из-за этого его стоимость растет быстрее гречки, и ожидать снижения цен до осени не приходится. Переработчики и дистрибьюторы надеются только на поставки пшена из Казахстана и Китая. Поставок с Украины ждать не приходится - за два месяца 2011г. ввезено только 2 тысячи тонн.

Вследствие прошлогодней засухи валовый сбор проса сократился в прошлом году вдвое - до 133,6 тысяч тонн. При этом 2009 г. также был неурожайным, согласно мнению аналитиков Института конъюнктуры аграрного рынка (ИКАР). Из-за неурожая цены первичных переработчиков проса за период с июля по февраль выросли почти в пять раз - до 35 тыс. руб. за тонну.

Как рассказал один из крупных дистрибьюторов, высший сорт пшена у крупных первичных переработчиков проса в начале февраля стоил 33 тыс. руб. за тонну, а на конец марта уже дают цену 43-45 тыс. руб.

По состоянию на 1 февраля 2011 г. запасы пшена на заготовительных и перерабатывающих предприятиях страны составляли всего 13 тысяч тонн. Сейчас небольшие остатки пшена имеются лишь в нескольких регионах, главным образом в Саратовской области и Алтайском крае.

При этом, по информации оптовых покупателей и упаковщиков, сейчас оставшиеся запасы пшена расписаны на месяц вперед, и свободно приобрести его на рынке уже практически невозможно. Некоторые дистрибьюторы в итоге признались, что в условиях отсутствия пшена и низкого качества имеющихся предложений будут вынуждены отказываться от поставок продукции в торговые сети, даже когда им будут грозить штрафные санкции ритейлеров.

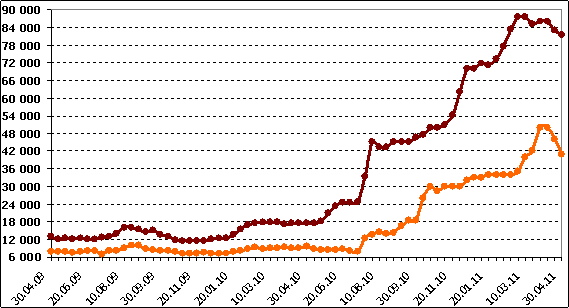

Тем не менее, по данным на 4 мая 2011 г., цены производителей гречневой крупы и пшена после беспрецедентного многомесячного роста начали снижаться, несмотря на низкие запасы гречихи и проса.

По гречневой крупе снижение цен обусловлено возросшими объемами ввоза китайской гречки по конкурентным ценам в марте-апреле текущего года. Импорт пшена из Украины невысок. Основной причиной ослабления цен на данную крупу стал «сброс» крупозаводами остатков пшена перед остановкой на плановый ремонт.

Понижающее влияние на цены не только на гречку и пшено, но и на прочие крупы, оказывает сезонное падение спроса, традиционно отмечаемое в конце весны.

Диаграмма 2. Цены производителей гречневой крупы и пшена в зонах товарного производства в России в 2009-2011 гг., руб./т

Источник: ИКАР

Предварительный прогноз ситуации на рынке гречки в сезоне 2011/12

Предложение гречневой крупы в текущем сезоне заметно отстает от среднего уровня потребления, которое оценивается ИКАР в 350 тыс. т. Данная ситуация обусловила резкий рост цен на отечественную гречку до апреля 2011 г.

Поставки дешевой китайской гречневой крупы вызвали сначала прекращение роста оптовых цен, а потом и их снижение. Однако импортная крупа не может полностью заместить отечественную, как по объемам, так и по качественным показателям.

В новом сезоне, как ожидается, предложение российской гречки значительно увеличится в связи с ростом валового сбора гречихи, если не повторятся погодные катаклизмы 2010 г. В результате потребление вернется к нормальному значению, а цены продолжат снижаться еще более высокими темпами.

Диаграмма 3. Динамика и прогноз предложения, потребления и оптовых цен гречневой крупы в России в 2007-2010 гг. и прогноз на 2011-2012гг.

| |

Отмена эмбарго

Специфика потребления

Технология производства круп

Оценка качества круп

ГЛАВА 4. Основные показатели российского рынка круп

§1. Объем, темпы роста и прогноз рынка

Согласно расчетам DISCOVERY Research Group по данным ФСГС РФ, объем производства крупы, муки грубого помола и гранул из зерновых культур составляет 1265516 т., по сравнению с 2009 г. – 1378118 т.

Ведущими регионами по объему производства крупы, муки грубого помола и гранул из пшеницы являются Сибирский ФО –%, Приволжский ФО –% и Северо-Кавказский ФО –%.

Лидерами по объему производства крупы, муки грубого помола и гранул из прочих зерновых культур являются Сибирский ФО –%, Приволжский ФО –% и Северо-Кавказский ФО –%.

При этом, по расчетам DISCOVERY Research Group по данным ФТС, объем импорта крупы и муки грубого помола, поставляемой в Россию в 2010 г. составил т., по сравнению с данными за 2009 г. – т. Таким образом, объем импорта рассматриваемой категории продукции за указанный период вырос на %. Объем российского экспорта крупы и муки грубого помола в 2010 г. составил т., по сравнению с 2009 г. –37726т. Таким образом, объем экспорта за данный период снизился на % в натуральном выражении.

Согласно оценкам экспертов рынка, объем российского рынка крупы в 2008/2009 зерновом году характеризовался устойчивым ростом. В 2009 году темп роста составил %. Неблагоприятные погодные условия, засуха и аномальная жара 2010 года привели к резкому падению рынка крупы на %.

По прогнозу DISCOVERY Research Group в 2011-2012 гг. ожидается постепенная стабилизация рынка, которая будет осуществляться в связи с отменой эмбарго на экспорт зерна. Тем не менее, ожидаемые темпы роста будут невелики, поскольку введение запрета на экспорт значительно сказалось на ситуации на рынке.

§2. Сегменты рынка

§3. Объемы производства

Крупа; мука грубого помола и гранулы из зерновых культур

Согласно расчетам DISCOVERY Research Group по данным ФСГС РФ, объем производства крупы, муки грубого помола и гранул из зерновых культур составляет 1265516 т., по сравнению с 2009 г. – 1378118 т.

Диаграмма 4. Объем и темп роста производства крупы, муки грубого помола и гранул из зерновых культур в России в 2009-2010 гг., т. и %.

Источник: расчеты DISCOVERY Research Group по данным ФСГС РФ

1. Крупа; мука грубого помола; гранулы, из пшеницы

Объем производства крупы, муки грубого помола и гранул из пшеницы составляет на данный момент 130807 т., по сравнению с данными за 2009 г. – 120119 т. таким образом, темп роста составил 9%.

Диаграмма 5. Объем и темп роста производства крупы, муки грубого помола и гранул из пшеницы в России в 2009-2010 гг., т. и %.

Источник: расчеты DISCOVERY Research Group по данным ФСГС РФ

Ведущими регионами по объему производства крупы, муки грубого помола и гранул из пшеницы являются Сибирский ФО – 48%, Приволжский ФО – 16% и Северо-Кавказский ФО – 10%.

Диаграмма 6. Объем производства крупы, муки грубого помола и гранул из пшеницы по федеральным округам РФ в 2010 г., %.

Источник: расчеты DISCOVERY Research Group по данным ФСГС РФ

Среди лидирующих регионов по производству крупы, муки грубого помола и гранул из пшеницы можно выделить Алтайский край, Ставропольский край и Свердловскую область.

Таблица 1. Объем производства крупы, муки грубого помола и гранул из пшеницы по регионам РФ в 2009-2010 гг., т.

| Регион | 2009 | 2010 |

| Алтайский край | | |

| Ставропольский край | | |

| Свердловская область | | |

| Иркутская область | | |

| Саратовская область | | |

| Омская область | | |

| Ростовская область | | |

| Челябинская область | | |

| Краснодарский край | 4 809 | 3 381 |

| Мордовия, Республика | | |

| Санкт-Петербург | | |

| Башкортостан, Республика | | |

| Ивановская область | | |

| Московская область | | |

| Кемеровская область | | |

| Нижегородская область | | |

| Тверская область | | |

| Прочие | | |

| Россия | | |

Источник: ФСГС РФ