Теория и практика микрокредитования в сельском хозяйстве немыкин И. В. Российский университет дружбы народов, Москва, Россия

| Вид материала | Документы |

СодержаниеРис.1 Тематика обращений граждан, рассмотренных в Минсельхозе России в 2008 году |

- Л. Р. Аносова Российский университет дружбы народов, 3639.69kb.

- С. Е. Ернылева, О. Т. Лоза Российский университет дружбы народов, Москва, Россия, 23.34kb.

- Программа II научно-практической конференции «мир и россия: регионализм в условиях, 45.6kb.

- Российский университет дружбы народов Инновационная образовательная программа рудн, 2229.53kb.

- Программа работы на 3-й Международной научно-практической конференции «Лигногумат теория, 80.67kb.

- Российский университет дружбы народов Факультет повышения квалификации преподавателей, 24.08kb.

- Года. Период времени, кажется, не очень большой. Амежду тем за это время произошли, 791.01kb.

- Российский университет дружбы народов, 130.92kb.

- Рабочая программа По дисциплине Основы механизации и электрификации схп для специальностей:, 321.81kb.

- Повышение эффективности использования трудовых ресурсов в сельском хозяйстве региона, 693.19kb.

ТЕОРИЯ И ПРАКТИКА МИКРОКРЕДИТОВАНИЯ В СЕЛЬСКОМ ХОЗЯЙСТВЕ

Немыкин И.В.

Российский университет дружбы народов, Москва, Россия

It is difficult to imagine effective work on eradication of food deficiency and poverty in rural zone without stable financial support. Microcrediting as one kind of loan products which is capable to grant equal possibilities for agriculture development.

В силу природных особенностей России совершенно обойтись без дотаций сельскому хозяйству невозможно. С одной стороны, наличие уникальных черноземов позволяет получать довольно высокую урожайность, что говорит о возможности больших прибылей, но с другой - отрицательная зимняя изотерма, майские заморозки, июльские засухи существенно повышают риск инвестиционных вложений. Следовательно, отсутствие нормального механизма распределения бюджетных средств можно причислить к одному из главных факторов, которые препятствовали установлению тесных контактов между банками и сельхозтоваропроизводителями.

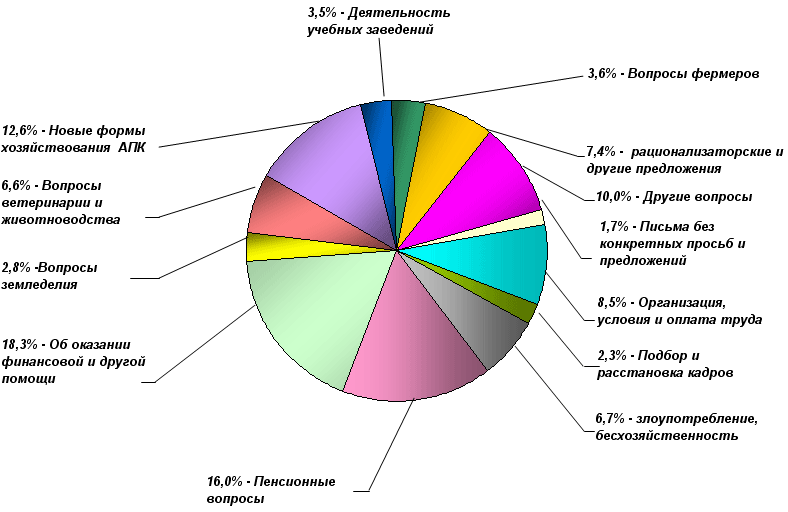

Любая экономическая деятельность требует привлечения различных средств, среди которых одно из первых мест занимают финансовые ресурсы. Успех развития каждой отрасли, региона, местности, отдельного предприятия и предпринимателя во многом определяется наличием доступа к источникам финансирования. Сложившаяся в стране инфраструктура кредитования представлена преимущественно коммерческими банками, которые ориентированы, прежде всего, на обслуживание крупных хозяйствующих субъектов, в то время как в результате рыночных преобразований в стране появилось большое число представителей мелкого и среднего бизнеса, нуждающихся в финансовом обслуживании. Отсутствие источников кредитования для мелких собственников особенно остро ощущается на селе, где массовой формой производства являются личные подсобные хозяйства (ЛПХ), крестьянские (фермерские) хозяйства (КФХ) и др. Достаточно посмотреть тематику обращений в Министерство сельского хозяйства РФ граждан занимающихся сельским хозяйством (рис.1)

Рис.1 Тематика обращений граждан, рассмотренных в Минсельхозе России в 2008 году

Из рисунка видно, что доминирующий процент занимает вопрос связанный с финансовой помощью.

Выходом из создавшегося положения может стать развитие банковского сектора микрокредитования, представленного различными микрофинансовыми институтами, получившими широкое распространение в мире. Мелкому кредиту отводится роль одного из ключевых инструментов развития малого бизнеса и вовлечения малоимущих жителей в деятельность, позволяющую увеличить производство и повысить уровень их доходов.

Микрокредитова́ние (англ. microcredit) — финансовая отрасль, занимающаяся выдачей небольших кредитов микропредпринимателям, которые слишком бедны, чтобы претендовать на обычные банковские кредиты. В развивающихся странах микрокредитование позволяет очень бедным людям стать микропредпринимателями и улучшить своё материальное положение. Микрокредитование — это важнейшая часть микрофинансирования. Микрофинансирование — более общее понятие, включающее также микрострахование, систему сбережений и др.

Мировой опыт свидетельствует о успешном применение системы микрокредитования. Так в 1976 году Мухаммад Юнус (профессор экономики из Бангладеш) основал Grameen bank, ставший одним из мировых флагманов микрокредитования. Особенность этого банка заключается в том, что он обеспечивает кредитами (причём, в ряде случаев без каких бы то ни было поручительств) наиболее бедные слои населения. Концепция «Grameen» базируется на убеждении Юнуса в том, что полученная в кредит денежная сумма будет потрачена на создание товара на продажу, часть дохода от которой, в свою очередь, будет использована как раз на погашение кредита.

Первое начинание Мухаммада Юнуса в этом направлении было сделано им в 1976 году, когда он одолжил по 27 долларов женщине, которая изготавливала мебель из бамбука, и ещё нескольким ремесленникам из Джобры. Позже Юнус вспоминал о мотивах, которыми руководствовался при этом: «Я ходил по домам, беседовал с людьми, пытался понять, чем они живут, каковы их потребности, желания, мечты. И мне открылась горькая правда: многим из них для осуществления планов необходима ничтожно малая сумма. Мы даже составили список из 42 человек, чьи общие потребности не выходили за пределы 27 долларов — менее доллара на душу. Это стало настоящим шоком».

Следующим шагом Юнуса стало получение им кредита в одном из бангладешских банков, который также пошёл на мелкие ссуды представителям беднейших слоев населения. Банк крайне неохотно согласился на удовлетворение просьбы Юнуса, но последний лично выступил в качестве поручителя и — самое главное — уже через довольно непродолжительное время сумел доказать скептически настроенным банкирам то, что даже бедняки могут быть вполне кредитоспособными заёмщиками. Сам Юнус, ссылаясь на то, что «более 1,2 млрд человек в мире не имеют возможности удовлетворить свои основные потребности», считает, что «микрокредиты могли бы стать тропинкой, уводящей их от отчаяния».

С 1976 г этот банк уже выдал более 4 млн кредитов на общую сумму около 5 млрд долларов США, причём размеры кредитов были от 100 до 10 тыс. долларов США. Помимо микрокредитов банк также выдавал жилищные, сельскохозяйственные кредиты, занимался венчурными капиталами, принимал вклады. Идея экономиста из Бангладеш встретила понимание и поддержку во многих странах мира. «В Бангладеш, где ничто не работает, и нет электричества, — сказал Мухаммад Юнус, — микрокредит работает как часы».

Классическое микрофинансирование все же предполагает специализированный институт, пусть даже учрежденный государством, но работающий на свой страх и риск исключительно в этой рыночной нише — население с низким и часто непостоянным доходом. Первоначальные инвестиции и повышенные риски должны компенсироваться со временем освоением или даже монополизацией (как в случае с Grameen bank) огромного целинного рынка. Работа на селе без привлекаемых средств немыслима и неэффективна.

В настоящее время Grameen bank обслуживает 6,1 млн заёмщиков. Созданный этим банком фонд Grameen был основан в 1997 году и имеет всемирную сеть, включающую 52 партнёра в 22-х странах, что способствовало оказанию помощи примерно 11 млн человек в Азии, Африке, обеих Америках и на Ближнем Востоке.