Валютная политика России и ее эволюция в условиях финансово-экономической нестабильности

| Вид материала | Диссертация |

- Валютная система и валютная политика, 9.99kb.

- Организация эффективного управления политическими процессами в условиях социально-экономической, 497.06kb.

- Монография посвящена проблемам становления молодого поколения в условиях динамично, 1993.6kb.

- Понятие, элементы, эволюция. Современная мировая валютная система, 81kb.

- Тематика курсовых работ по специальности 080105 «Финансы и кредит», 29.71kb.

- Адаптационные стратегии российской молодежи на рынке труда в условиях социально-экономической, 526.77kb.

- Кодекс. Новые документы, 442.45kb.

- Бизнес-план, как метод осуществления финансово-экономической деятельности предприятия, 793.41kb.

- Темы курсовых работ по курсу "Деньги. Кредит. Банки" Раздел II. Проблемы реализации, 26.07kb.

- Расширенное воспроизводство основного капитала акционерного общества, 375.61kb.

1 2

Оценка международных экспертов перспектив доллара США в качестве доминирующей мировой резервной валюты также показывает, что пока альтернативы доллару в ближайшее время не намечается (рис. 3).

Рис. 3. Оценка международных экспертов перспектив доллара США в качестве доминирующей мировой резервной валюты (в процентах)3

Как видно из рисунков только 14% мировых экспертов считают, что замена доллара в качестве доминирующей мировой валюты обозримом будущем неизбежно. Таким образом, в краткосрочной перспективе большинство экспертов не ждут, что мировая валютная система, основанная на доминировании доллара, будет претерпевать серьезные изменения, несмотря на то, что, по мнению многих ученых и практиков, роль доллара в силу объективных причин будет постепенно снижаться.

Опыт многих стран показывает, что оптимальное решение по выходу из финансово-экономических кризисов – сочетание мероприятий денежно-кредитной политики (ДКП) и бюджетно-налоговой (БНП). На первом этапе – развертывание экономического кризиса – предпочтительны меры ДКП, поскольку именно они позволяют быстро решить наиболее острые проблемы: отсутствие доверия, рост хозяйственных рисков, нехватка ликвидности, страх банкротства и другие.

На первом этапе нынешнего кризиса в России, как и в большинстве стран мира, упор был сделан на меры денежно-кредитного регулирования. Оценка стоимости антикризисных мероприятий в России первоначально была названа – 6 трлн. руб., или почти 14% ВВП. Для сравнения в США на эти цели выделено 15% ВВП, в Великобритании – 17%. Однако на протяжении 2009 года объем помощи национальной экономике России периодически уточнялся, и по данным Министерства финансов, он значительно больше (свыше 9 трлн. руб.). Таким образом, весь запланированный объем расходов на поддержание финансовой системы составит около 20 % ВВП.

Между развитием валютной системы и валютного рынка существует неразрывная связь. Сам валютный рынок и режим его функционирования являются инфраструктурной и правовой частью валютной системы страны. Проведенное в диссертации исследование позволяет выделить несколько ключевых этапов развития валютного рынка России:

- первый этап – 1987-1992 гг. - начало формирования валютного рынка и проведения первых биржевых валютных торгов;

- второй этап - 1992-1994 гг. - это годы становления отдельных сегментов валютного рынка и первые валютные кризисы («черные вторники и пятницы»);

- третий этап – 1995-1998 гг., - введение и функционирование «валютного коридора»;

- четвертый этап - кризисный этап валютного рынка России (период «августовского дефолта» и преодоления его негативных последствий 1998 – 2000 гг.);

- пятый этап - этап либерализации валютного рынка и массового притока иностранных финансово-банковских структур на валютный рынок России (2001 – 2007г.г.);

- шестой этап - период глобального финансово - экономического кризиса и этап устранения его негативных последствий, в том числе и в сфере валютных отношений (с 2008 г. по настоящее время).

Третья группа проблем, исследованных в диссертации, связана с разработкой основных приоритетов валютной политики России, методических рекомендаций, направленных на повышение ее эффективности. В диссертации систематизированы основные этапы эволюции валютной политики России, выявлены особенности современного этапа либерализации валютных отношений РФ, предложена математическая модель для оценки количественных взаимосвязей между инфляцией и формированием курса национальной валюты, а также определены приоритетные цели современной валютной политики с учетом главного вектора развития национальной экономики России в условиях финансовой нестабильности.

Валютная политика является составной частью финансовой политики государства в целом и внешнеэкономической политики в частности, которая представляет собой совокупность правовых, экономических, денежно-кредитных и организационных мероприятий, и направлена на обеспечение экономического роста, снижение инфляции, увеличение занятости, поддержания равновесия платежного баланса и обеспечения финансовой безопасности страны.

Для России проблема формирования эффективной валютной политики является одной из наиболее сложных в системе задач денежно-кредитного регулирования в связи с проводимыми экономическими реформами, высокой степенью зависимости параметров развития от цен на сырьевые товары на мировых рынках, открытостью финансовой системы мировым кризисным влияниям. Однако при этом главными задачами валютной политики России на весь период формирования и становления валютной системы страны были и остаются следующие: поддержание стабильности курса национальной валюты; формирование эффективного механизма управления ЗВР; достижение и обеспечение полной конвертации национальной валюты; создание механизма по управлению потенциальными валютными рисками.

До финансово-экономического кризиса главной целью валютной политики РФ была юридическая отмена валютных ограничений по капитальным операциям и формальное введение свободной обратимости рубля. И в посткризисное время необходимо продолжать создание условий для обеспечения реальной конвертируемости рубля. Ниже предлагается SWOT-анализ валютной политики РФ для систематизации ее сильных и слабых сторон (табл. 3).

Таблица 3.

SWOT-анализ валютной политики РФ

| Сильные стороны | Слабые стороны |

|

|

| Возможности для развития | Препятствия и угрозы |

|

|

Мировой опыт доказывает, что любая национальная модель валютной политики находится в прямой зависимости от приоритетности решаемых политических и социально-экономических задач, а сама либерализация валютной политики имеет смысл в том случае, если она стимулирует развитие экономики. Тогда субъекты хозяйствования смогут извлечь выгоду, расширить сферу использования национальной валюты и укрепить свои позиции на мировых рынках.

Вместе с тем, высокая степень неопределенности внешней и внутренней среды определяет необходимость постоянной корректировки национальных моделей управления валютной политики в соответствии с изменяющейся средой.

В ближайшей перспективе причисление рубля к ключевым валютам маловероятно, однако в последнее время наметились некоторые тенденции его частичной внешней конвертируемости. Прежде всего, это котирование рубля в странах СНГ, Прибалтики, Финляндии, Турции, США (на Нью-Йоркской фондовой бирже, Чикагской товарной бирже) и в Китае. Во-вторых, увеличение объемов эмиссии рублевых еврооблигаций российскими и иностранными финансовыми институтами. В-третьих, использование рубля для хранения официальных резервов некоторыми государствами СНГ.

Можно выделить важнейшие факторы, которые будут определять спрос на российскую валюту на глобальных валютных и финансовых рынках: масштабы экономики; устойчивые темпы роста реального ВВП; доля РФ в мировом производстве и экспорте; долгосрочная устойчивость валютного курса; значительные золотовалютные ресурсы страны; стабильность развития внутреннего валютного рынка рубля; либерализация валютной политики.

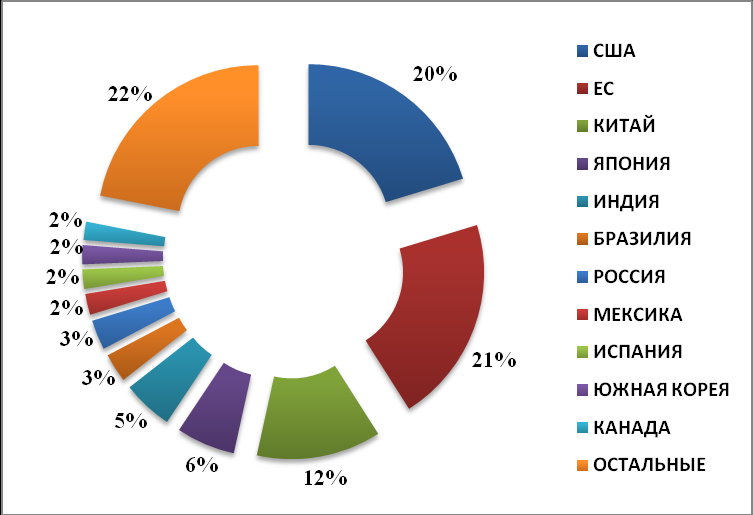

Ключевым экономическим фактором, определяющим международные перспективы валюты, выступает размер национальной экономики. Спрос на валюту данной страны на внешних рынках прямо пропорционален вкладу страны в мировой ВВП. Поэтому государства, лидирующие в мировой экономике, располагают конкурентными преимуществами и в валютной области (рис. 4.).

Рис. 4. Доля стран в мировом ВВП по ППС в 2009 г. (в %)4

По оптимистическим прогнозам, на фоне глобального финансово экономического кризиса, располагая значительными ресурсами, в ближайшее время Россия может войти в шестерку ведущих стран мира по размеру реального ВВП.

Если валюта государства претендует на международный статус, страна должна занимать ведущие позиции и в мировой торговле, прежде всего, в мировом экспорте, повышающем заинтересованность иностранных контрагентов в приобретении валюты этой страны для оплаты поставок. Это, в свою очередь, способствует росту конвертируемости валюты. Хотя объемы российского экспорта растут, и наша страна вошла в десятку крупнейших экспортеров мира, однако при этом Россия играет ведущую роль лишь на некоторых ключевых товарных (сырьевых) рынках, а именно, углеводородном, где ее доля превышает 10%. Тем не менее, теоретически, размеры российской экономики и экспорта могут обеспечить базу для обретения рублем международного статуса, поскольку отечественные показатели даже превосходят аналогичные данные таких развитых стран как Австралия, Швеция, Норвегия, Сингапур, а их валюты намного активнее обращаются на международном финансовом рынке. А по масштабам экономики Россия сопоставима с Великобританией, обладающей мировой резервной валютой. Однако пока не выполняется главное условие выхода национальной валюты на международную арену — долгосрочная экономическая стабильность, включая стабильность валютного курса и стабильность покупательной способности рубля.

Растет, хотя и замедленными темпами, доля российского валютного рынка в общем обороте глобального валютного рынка. По данным Банка международных расчетов, в 2007 г. она достигла 1,3%, увеличившись по сравнению с 1998 г. в 3,2 раза.5 Это поставило отечественный валютный рынок на двенадцатое место в мире и первое среди развивающихся стран. Однако в части сделок на внутреннем валютном рынке (около 45% в 2007 г.) рубль не участвовал, поэтому его доля в совокупном обороте глобального рынка (семнадцатое место) составила лишь 0,8%. По показателю доля рынка рубль уступал и ведущим резервным валютам, и валютам многих стран, показатели ВВП и объема экспорта которых значительно меньше российских, например, Новой Зеландии, Дании и Сингапуру. Это свидетельствует о наличии потенциала для увеличения международного статуса рубля.

Достижение российским рублем статуса международной резервной валюты как выполнение одной из главной цели современной российской валютной политики окажет комплексное влияние на отечественную экономику. Мы сможем воспользоваться долгосрочными, стратегическими преимуществами, но и столкнемся с рисками. Оценивая возможные последствий конвертируемости рубля, необходимо выделить два аспекта.

Во-первых, предполагаемые масштабы вовлечения рубля в международный оборот. В кратко- и среднесрочной перспективе, несомненно, они окажутся ограниченными. В случае благоприятной перспективы развития основных международных функций рубля через несколько лет он сможет занять заметное место в обслуживании экспорта и импорта России, особенно по взаимной торговле несырьевыми товарами со странами СНГ и другими развивающимися государствами. Если доля рубля в обороте глобальных валютных и финансовых рынков достигнет 1-3%, это позволит ему стать привлекательной инвестиционной валютой, получить небольшую (до 1%) долю в валовых резервах иностранных центральных банков и встать в один ряд с признанными валютами, такими как шведская крона или канадский доллар.

Однако в ближайшей перспективе рубль вряд ли сможет претендовать на роль одной из ведущих мировых валют, особенно если сопоставлять его использование с показателями фунта стерлингов или иены. РФ намного отстает от США, ЕС и Японии по размеру и уровню развития экономики, а от Великобритании - по размерам финансового сектора. Догнать их за несколько лет не представляется возможным, особенно если финансовый кризис углубится. Поэтому мы оцениваем последствия выхода рубля на международную арену, исходя из реальных масштабов его конвертируемости в ближайшее время.

Во-вторых, сроки обретения рублем международного статуса. Для любой валюты это процесс весьма длительный, эволюционный, проходящий даже не десятилетиями. И экономические последствия начнут проявляться не мгновенно, а по истечении определенного времени, когда рубль укрепится на внешних рынках. Мировой опыт показывает, что последствия усиления статуса национальной валюты носят долгосрочный, а нередко и необратимый характер. При этом они не всегда благоприятны для национальной экономики. Например, по достижении международным оборотом рубля значительного уровня, РФ не сможет в одиночку его ограничить или полностью свернуть без значительных экономических и политических издержек. Поэтому достижение данной цели должно быть последовательным, тщательно продуманным, взвешенным.

Основные преимущества конвертируемости рубля:

1. Увеличение притока иностранного капитала.

2. Получение доходов от сеньоража. Увеличение количества наличных рублей, обращающихся за рубежом, наряду с дальнейшим укреплением статуса международной валюты означает расширение беспроцентного кредитования нерезидентами экономики России.

3. Минимизация, если не ликвидация, долларизации российской экономики.

4. Стимулирование интеграционных связей со странами СНГ.

Основные издержки конвертируемости рубля:

1. Ослабление контроля над предложением денег в экономике.

2. Увеличение неконтролируемости трансграничного движения капитала.

3. Сокращение маневренности валютной и денежно-кредитной политики.

4. Усиление переноса внешних негативных тенденций в российскую экономику.

В условиях международной экономической и политической нестабильности и появления новых, глобальных финансово-экономических кризисов и угроз (таковым сегодня является международный терроризм, который, скорее всего надолго) опять возрастает роль золота. Опору на золото продолжают сохранять такие страны как США, Германия, Италия и Франция, которые хранят в золоте значительную часть своих золотовалютных резервов.

В связи с этим нам представляется, что лучше говорить о золотовалютной корзине страны и не следует недооценивать роль золота в качестве резервной валюты. Крупнейшие международные финансово-кредитные институты и центральные банки в последние два года либо больше не снижают доли своих золотых активов, либо их наращивают (Народный банк Китая, центральные банки Индии, Японии и Банк Англии).

Сегодня доля золота в активах ЦБ РФ, а также в структуре его золотовалютных резервов незначительна (табл. 4.) и составляет всего 4,7%, тогда как в активах крупнейших финансово-кредитных институтов и центральных банков доля золота составляет свыше 60%.

Таблица 4.

Объем золотовалютных резервов в крупнейших экономиках мира

(на конец 2009 г.)

| | Объем ЗВР (млрд. долл.) | Запасы золота (тонн) | Доля золота в ЗВР |

| Китай | 2,400 | 1,054 | 1,5% |

| Япония | 1,074 | 765,2 | 2,4% |

| Россия | 447,7 | 607,7 | 4,7% |

| Германия | 189,5 | 3,408 | 64,6% |

| Италия | 129,3 | 2,452 | 63,4% |

| Франция | 126,4 | 2,435 | 64,2% |

| США | 83,4 | 8,134 | 68,7% |

| МВФ | - | 3,005 | - |

Источник: ссылка скрыта, World Gold Council - org/

Очевидно также, что настала пора разработать более эффективную валютную политику страны, рассчитанную на среднесрочную перспективу (от 3-х до 5 лет), в которой были бы учтены основные приоритеты страны в международных валютно-кредитных отношениях. Она должна быть адекватной стратегии развития национальной экономики и внешнеэкономической политики страны. Эффективная валютная политика должна быть направлена на совершенствование и развитие самой валютной системы РФ, которая в свою очередь представляет государственно-правовую форму организации и регулирования ее валютно-кредитных и финансовых отношений в мировом сообществе и является составной частью денежной системы страны.

Имеется высокая вероятность того, что золотовалютные резервы страны за ближайшие 5 лет сохранятся на уровне 400-450 млрд. долларов. Этому, безусловно, в первую очередь будут способствовать цены на энергоносители, которые за этот же период вряд ли существенно упадут. Поэтому возникает резонный вопрос, какая выгода для страны в таких огромных валютных резервах, объем которых уже сейчас в пять раз превосходит минимальное требование МВФ по ЗВР страны. Напомним, что по методологии МВФ ЗВР страны должен быть не меньше трехмесячной стоимости от ее годового импорта. К тому же риски обесценения ЗВР растут по мере их абсолютного увеличения.

Проведенный нами анализ современной мировой практики оценки уровня достаточности золотовалютных резервов позволяет сделать вывод о том, что их необходимо применять в совокупности, в частности необходимо соотнести:

- резервы с внешним краткосрочным долгом (до одного года). По данному критерию определяется платежеспособность (ликвидность) страны;

- резервы с размером импорта страны (покрытие 3-6 месячного объёма импорта, коэффициент Редди). Данный критерий характеризует достаточность резервов для стран с ограниченным доступом на рынки капитала. В комбинации с вышеназванным критерием наличие второго критерия дает наибольшую уверенность в способности страны противостоять внешним шокам.

- резервы с денежной базой. Последний критерий используется для поддержания курса национальной валюты и регулирования эмиссии. Используется при высоких темпах бегства капитала и относительно слабой национальной банковской системе.

В соответствии с указанными критериями более половины накопленных сегодня валютных резервов России являются избыточными. Накопление достаточных резервов оборачивается рисками их обесценения и другими негативными последствиями для национальной экономики.

В таких условиях представляется, что валютная политика России должна быть развернута по следующим трем направлениям одновременно:

- В ближайшие 5-10 лет достижение полной конвертации национальной валюты. Тогда при активном сальдо платежного баланса снизится излишний рост ЗВР.

- Переход от валютного сотрудничества со странами СНГ к поэтапной, реальной валютной интеграции в форме валютного союза или валютной зоны СНГ.

- Формирование оптимальной структуры золотовалютных резервов страны.

Одним из наиболее значимых и трудных препятствий на пути экономической интеграции СНГ оказалось формирование адекватной новым условиям валютной системы стран Содружества. Главной задачей в этой области по-прежнему является введение конвертируемости валют, как обязательного условия вхождения страны в систему региональных и международных экономических связей. Другим препятствием на пути развития валютной интеграции СНГ является отсутствие эффективно и стабильно функционирующей платежной системы СНГ. Существующая система платежей и расчетов между странами СНГ функционирует без активного участия центральных банков СНГ. Частные платежные системы, созданные крупными коммерческими банкам СНГ и работающие с помощью корреспондентских счетов «лоро» и «ностро», решают частные задачи и не могут создавать работоспособную систему межгосударственных расчетов из-за высоких валютных рисков и финансовой нестабильности. Кроме этого существующая система расчетов между странами-членами СНГ является достаточно дорогой из-за высоких тарифов.

Валютная интеграция, под которой мы понимаем процесс координации валютной политики, формирование наднационального механизма валютного регулирования и создание межгосударственных валютно-кредитных и финансовых организаций полностью применим в отношении интеграции России со странами СНГ. В рамках СНГ валютная интеграция нуждается в поэтапном развитии как минимум в нескольких направлениях:

1) осуществить переход на полную конвертируемость национальных валют в рамках СНГ и сотрудничество центральных банков стран СНГ по стабилизации обменных курсов национальных валют. Для этой цели возможно формирование единого фонда золотовалютных резервов СНГ по квотам, в зависимости от объема ВВП и внешнеторгового оборота каждого участника;

2) налаживание четкого взаимодействия в области организации платежной системы;

3) достижение объединения в рамках валютного союза СНГ, предполагающего либо использование единой валюты (коллективной валюты), либо установление привязанных валютных курсов к валюте-лидеру, например, к рублю.

ПУБЛИКАЦИИ ПО ТЕМЕ ДИССЕРТАЦИОННОЙ РАБОТЫ

Опубликовано в ведущих рецензируемых научных журналах и изданиях, определенных ВАК:

- Левченко А.Ю. Валютная политика России в условиях финансово-экономической нестабильности // Труд и социальные отношения, 2010. № 2. – С. 131-134. – 0,4 п.л.

- Левченко А.Ю. Национальная и международная валютные системы в условиях кризиса // Труд и социальные отношения, 2010. № 1. – С. 136-140. – 0,4 п.л.

Публикации в других изданиях:

- Левченко А.Ю. Некоторые аспекты эволюции мировой валютной системы и ее влияние на формирование курса рубля // Интеграция России в мировую экономику: сборник / Под ред. С.Ю. Перцевой.- М.: Издательский дом «АТиСО», 2009. – С. 56-60. – 0,4 п.л.

- Левченко А.Ю. Влияние финансового кризиса на национальную валютную систему // Теории мировой экономики: сборник / Под ред. С.Ю. Перцевой.- М.: Издательский дом «АТиСО», 2010. – С. 82-86. – 0,4 п.л.

- Левченко А.Ю., Давтян Г.М. Мировой финансовый кризис и его влияние на экономику России // Теории мировой экономики: сборник / Под ред. С.Ю. Перцевой.- М.: Издательский дом «АТиСО», 2010. – С. 106-110. – 0,4 п.л.

1 По данным ссылка скрыта, ссылка скрыта, ссылка скрыта, ссылка скрыта, ссылка скрыта, ссылка скрыта, ссылка скрыта.

2 Обзор деятельности Банка России по управлению валютными активами - u/publ/Obzor/2010-01_res.pdf

3 Официальный сайт Лондонского саммита «G20» nsummit.gov.uk/en/join-the-debate/010-debate-issues/

4 https://www.cia.gov/ The World Factbook (2009 edition)

5 BIS 78th Annual Report. – Basel: Bank for International Settlements. 2008. P. 88. Для сравнения, доля Индии оценивалась в 0,9%, Китая — 0,2%, Бразилии — 0,1%.