Эф, гр. 824-2 проблемы собираемости налога на прибыль

| Вид материала | Документы |

- Вниманию налогоплательщиков налога на прибыль организаций!, 10.52kb.

- Приложение Порядок исчисления и уплаты налога на прибыль по хоздоговорным ниокр, 71.84kb.

- Об уплате налога на прибыль организаций Информационное письмо фнс россии от 24. 10., 14.59kb.

- Всистеме налогов РФ одним из наиболее значимых является налог на прибыль, 197.22kb.

- Методика исчисления и уплаты налога на прибыль 7 Изменения по вопросам исчисления, 463.71kb.

- Вниманию налогоплательщиков налога на прибыль организаций!, 12.57kb.

- Расчет налога на прибыль юридических лиц, 58.66kb.

- Правила уплаты налога на прибыль уже действуют, 14.2kb.

- 1. Нормативно-правовое обеспечение и теоретическое обоснование порядка исчисления налога, 586.82kb.

- Порядок определения доходов и расходов при исчислении налога на прибыль организаций, 121.48kb.

О

рлова Виктория Владимировна, студ. ЭФ, гр. 824-2

рлова Виктория Владимировна, студ. ЭФ, гр. 824-2ПРОБЛЕМЫ СОБИРАЕМОСТИ НАЛОГА НА ПРИБЫЛЬ

(на примере статистических данных УФНС России по Томской области)

Рук.- Долгополова О.А.

В налоговой системе РФ налог на прибыль организаций занимает важное место, обеспечивая значительные поступления средств как в федеральный бюджет, так и в бюджеты субъектов РФ.

Рассмотрим значимость налога на прибыль в структуре доход бюджета РФ за 2005-2008 года – на основании Отчетности об исполнении Федерального бюджета РФ.

Рис 1 - Уровень значимых налогов в общем доходе федерального бюджета

Традиционно налог на прибыль находится на третьем месте после Налога на добавленную стоимость и Налога на добычу полезных ископаемых. Однако необходимо учитывать, что НДС и НДПИ отчисления поданным налогам 100% направляются на пополнение федерального бюджета. Пополнение федерального бюджета налогом на прибыль осуществляется лишь на 6,5% общих отчислений по данному налогу в 2008 году, а после снижения общей ставки налога на прибыль с 2009 г. на 4 пункта федеральный бюджет будет пополняться на 2% от общих отчислений.

В июне 2007 года в газете «Ведомости» была опубликована статья, посвященная перечню критериев, по которым будет оцениваться деятельность Федеральной налоговой службы. Данный перечень был одобрен Правительством. Разрабатывали критерии сами налоговый органы.

На первом месте в списке – собираемость налогов. Термин «собираемость» только звучит как показатель, определяющий, насколько меньше стали фирмы убегать от налогов. На самом деле это процентное отношение уплаченных фирмами средств на сумму официально начисленных им налогов.

Таблица 1 – Собираемость налога на прибыль по данным Томской области, тыс. руб.

| Период | Поступило средств, тыс. руб. | Начисленные платежи, тыс. руб. | Собираемость, % |

| 01.01.07 | 10 450 727 | 10 388 340 | 100,6 |

| 01.04.07 | 2 503 600 | 1 705423 | 146,8 |

| 01.07.07 | 4 564 740 | 2 276 686 | 200,5 |

| 01.10.07 | 5 490 842 | 5 167 822 | 106,3 |

| 01.01.08 | 8 710 253 | 6 812 779 | 127,9 |

| 01.04.08 | 3 506 055 | 5 199 084 | 67,4 |

| 01.07.08 | 4 373 687 | 6 289 391 | 69,5 |

| 01.10.08 | 6 291 939 | 8 638 753 | 72,8 |

| 01.01.09 | 7 917 903 | 9 067 973 | 87,3 |

| 01.04.09 | 1 726 764 | 950 434 | 181,7 |

За два рассматриваемых года этот уровень неоднократно менялся.

Так минимальное значение собираемость приходится на 1 квартал 2008 года (зеленый цвет).

Это означает, что по официальным документам предприятия будут в долгу перед государством суммарно на 32,5% полагающихся с них платежей.

Выделяют 2 вида задолженности: урегулированная и невозможная к взысканию.

Как показал сравнительный анализ доля последней составляет менее 1% от общей задолженности. Урегулированной задолженности представлена:

1) недоимкой,

2) приостановленными к взысканию платежами и

3)задолженностью, взыскиваемую судебными приставами.

Рис. 2 - Структура задолженности по налогу на прибыль

Максимальная сумма это задолженности приходится на 1 квартала 2008 и 2009 г.

В целом в 2008 г. весомой была задолженность по приостановленным к взысканию платежам, а в 1 квартале 2009 – недоимка.

В настоящее время судебная практика арбитражных судов может существенно корректировать буквальный смысл налогового законодательства.

Таблица 3 – Статистика налоговых поров за 2008 г. По данным ВАС

| Вид налогового спора | Отрицательное решение | Положительное решение | Доля положительно решенных дел |

| о признании незаконными актов НО | 16 990 | 18 308 | 51,9 |

| об отмене исполнительных документов НО | 228 | 142 | 38,4 |

| о взыскании налогов и санкций | 120 734 | 109 152 | 47,5 |

| о возврате денег из бюджета | 827 | 1 116 | 57,4 |

Высший арбитражный суд РФ подсчитал, что по сравнению с 2007 годом в 2008 году налоговых споров сократилось на 1%. Около 50% споров решается в пользу налогоплательщика.

Это говорит о том, что законодательные нормативно-правовые акты налогоплательщиками и налоговыми органами трактуются по-разному. Поэтому налогоплательщики и обращаются в Арбитражные суды.

Еще один фактор, влияющий на собираемость налога на прибыль – это налоговая ставка.

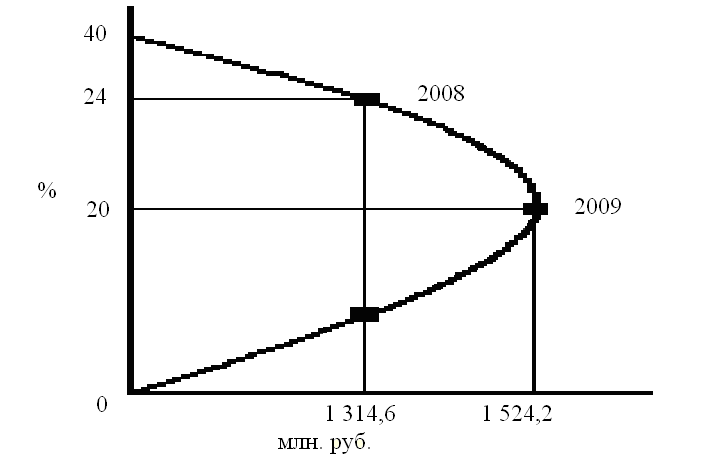

Наглядно зависимости между налоговыми поступлениями и динамикой налоговых ставок отображается графически на Кривой Лаффера.

Рис 3 – Кривая Лаффера для налога на прибыль

С 1 января 2009 года ставка налога на прибыль снизилась на 4 процентных пункта и составила 20%. На территории Томской области за 1 квартала 2009 по сравнению с 2008 г. налог на прибыль увеличивается на 16%. Таким образом, налоговая реформа по снижению налоговой ставки отрицательных последствий не дала и на данный момент выбранная ставка оптимальна.

В итоге работы были выявлены следующие проблемы собираемости налога на прибыль:

1) Налоговыми органами и налогоплательщиками налоговое законодательство трактуется неоднозначно. Налоговые споры в арбитражных судах на 50% решаются в пользу налогоплательщика

2) Нестабильность законодательства - Эта проблема становиться очевидной, когда вносятся поправки и изменения, имеющие обратную силу, ликвидируются ранее введённые привилегии.

3) Определение оптимального размера налоговой ставки, при которой будут обеспечены максимальные поступления.

По этим проблемам были предложены следующие рекомендации:

1) Необходимо придать налоговому законодательству большую четкость и “прозрачность”, не оставляющую места для неоднозначного толкования налоговых норм.

2) Фиксированность периода изменения законодательства. Например, налоги не должны пересматриваться чаще, чем раз в несколько в 2 года.

3) Обо всех планируемых изменениях в законодательстве, налогоплательщиков необходимо извещать до периода их действия, а не ставить перед уже свершившимся фактом.

4) Рассматривать возможность снижения налоговых ставок.