Применение модели интеллектуального коэффициента добавленной стоимости для анализа влияния интеллектуального капитала на результаты деятельности предприятий

| Вид материала | Документы |

- Интеллектуальный коэффициент добавленной стоимости в условиях развивающихся рынков, 85.67kb.

- Оценка эффективности управленческих решений на основе анализа стоимости интеллектуального, 252.1kb.

- Исследование качественных характеристик компании на протяжении длительного временного, 261.39kb.

- Методические подходы к оценке стоимости заемного и привлеченного финансового капитала, 178.36kb.

- Реферат по дисциплине: «Экономика предприятия» Тема: «Оценка стоимости интеллектуального, 227.45kb.

- Аннотация дисциплины «Управление интеллектуальным капиталом фирмы» Направление, 16.76kb.

- Ились сами ценные бумаги, и является следствием естественного нежелания инвестора полностью, 64.6kb.

- Ая методика расчета уровня интеллектуального потенциала страны, предлагаемая для использования, 101.56kb.

- Курс рассчитан на углубление теоретических знаний студентов в области управления нематериальными, 22.73kb.

- Особенности взаимодействия финансового и интеллектуального капитала в российской экономике, 312.93kb.

ПРИМЕНЕНИЕ МОДЕЛИ ИНТЕЛЛЕКТУАЛЬНОГО КОЭФФИЦИЕНТА ДОБАВЛЕННОЙ СТОИМОСТИ ДЛЯ АНАЛИЗА ВЛИЯНИЯ ИНТЕЛЛЕКТУАЛЬНОГО КАПИТАЛА НА РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ

О.В. Абрамова, Т.А. Гришина, А.О. Савченко

Научный руководитель: Молодчик М.А., доцент кафедры экономической теории, кандидат экономических наук; Быкова А.А., старший преподаватель кафедры финансового менеджмента

г. Пермь, ПФ ГУ-ВШЭ

Интеллектуальный капитал в современной экономике становится предметом ожесточенной конкуренции. Исследование консультантов фирмы «Arthur Andersen» опровергло традиционное предположение о первостепенной роли материальных активов среди всех ресурсов предприятия. Ричард Боултон, Барри Либерт и Стив Самек сравнили рыночную и балансовую стоимости 3500 американских компаний на протяжении 20 лет. И если на начало 1978 года эти показатели почти совпадали – балансовая стоимость составляла 95% от рыночной стоимости,- то в начале 1998 года они сильно расходились – балансовая стоимость отражала лишь 28% рыночной стоимости [Stewart, Thomas,2001].

Возрастающий разрыв между рыночной и балансовой стоимостью компании означает, что теперь главным фактором, влияющим как на конкурентоспособность, так и на формирование стоимости компании, становится ее интеллектуальный капитал [Edvinsson, Malone,1997].

По мнению Стюарта, интеллектуальный капитал- это коллективная умственная энергия, которую трудно обнаружить, и еще труднее управлять ею. «Но уж если вы ее обнаружили и заставили служить себе - вы победитель!» [Стюарт, 2007]. Выявить и оценить вклад интеллектуального капитала в работу фирмы позволяет количественный анализ.

В последние годы, наряду с изучением развитых экономик Австрии [Pulic, 2000], Австралии [Laing, Dunn, Hughes-Lucas,2010], возросло количество эмпирических исследований о взаимосвязи интеллектуального капитала и показателей деятельности компаний на развивающихся рынках. Так, например, проанализированы компании стран Южной Африки [Firer, Williams, 2003], Сингапура [Tan, 2007], Малайзии [Bontis, 2000], Тайваня [Chen, 2005] и Турции [Samiloglu, 2006].

Немногочисленность работ по данной теме в России [Волков, Гаранина, 2007; Байбурина, Головко, 2008], на наш взгляд, объясняется доминирующей ролью материальных активов по сравнению с нематериальными активами при формировании стоимости компании. Существуют также сложности технического характера: отличные от МСФО стандарты бухгалтерской отчетности, а также недостаточное внедрение современных показателей для большинства российских компаний, таких как соотношение рыночной и балансовой стоимости (MBV, Market-to-Book-Value), экономическая добавленная стоимость (EVA, Economic Value Added) в систему финансовой отчетности.

Несмотря на разнообразие эмпирических исследований интеллектуального капитала в мире, существуют сильные различия по времени проведения, объему выборки, типу данных и полученным результатам в зависимости от страны и отрасли, а в целом они являются достаточно фрагментарными. Это не позволяет сделать однозначных выводов и тем более применить их к российским предприятиям, что определило наш исследовательский интерес.

Данная работа посвящена построению эмпирических моделей взаимосвязи интеллектуального капитала и показателей результативности 340 непубличных предприятий Пермского края. Авторами впервые применена модель интеллектуального коэффициента добавленной стоимости для анализа влияния интеллектуального капитала на результаты деятельности российских предприятий, что определяет новизну проведенного исследования.

Отметим, что изучение интеллектуального капитала связано с рядом фундаментальных проблем, в частности, с определением состава и структуры. Ряд исследователей придерживаются двусоставной структуры интеллектуального капитала, разделяя его на человеческий и структурный (внутренний) [Edvinsson, Malone, 2007; Pulic, 2000]. Другие следуют трехчастной структуре, где к предыдущим двум компонентам добавляется отношенческий (внешний) капитал [Saint-Onge, 1996; Stewart, 1997; Sveiby, 1997; Roos, 1998; O’Donnell and O’Regan, 2000].

Под человеческим капиталом (human capital) будем понимать способность организации извлекать экономические выгоды из знаний, навыков и опыта работников. Примерами таких интеллектуальных свойств работников могут быть: способность к инновациям, креативность, ноу-хау и опыт, способность работать в команде, мотивация, способность к обучению, образовательный и профессиональный уровень, лояльность. Структурный (организационный) капитал (structural (organizational) capital) — это способность организации извлекать экономические выгоды из знаний, остающихся внутри фирмы, к которым относятся патенты, торговые марки, авторские права, а также информационные системы и корпоративная культура [Гаранина,2008].

Сложности измерения интеллектуального капитала частично можно объяснить особыми свойствами, которыми он обладает. Это свойство неосязаемости, затрудняющее идентификацию и оценку [Bontis, 2000], а также временной лаг, который существует между инвестициями в интеллектуальный капитал и отдачей от них [Joia, 2000]. Например, эмпирически подтверждено, что вложения в НИОКР в среднем приносят прибыль только через 5-9 лет [Lev, Sougiannis, 1996]. Следует также учитывать возрастающую отдачу от данного вида ресурсов, которая проявляется в том, что увеличение интеллектуального капитала приводит к росту создаваемой им добавленной стоимости. При наращивании материальных факторов производства их предельная производительность сокращается.

Стремление учесть эти свойства для достижения наиболее точной оценки интеллектуального капитала фирмы привело к разработке множества методов, ни один из которых не является универсальным. На сегодняшний день в литературе существует порядка 42 способа оценки [Sveiby, 2010]. В каждом конкретном случае приходится делать выбор в пользу одного из них, в том числе в зависимости от целей оценки.

В данной работе индикатором интеллектуального капитала фирмы выступает предложенный Анте Пуликом в 2000 году [Pulic, 2000] интеллектуальный коэффициент добавленной стоимости (Value Added Intellectual Coefficient,VAIC), измерение которого было предварительно адаптировано его к российской отчетности компаний. Коэффициент не дает непосредственной оценки интеллектуального капитала, а является суммой показателей результативности его использования. Поэтому предполагается, что в качестве факторов, способствующих успеху фирмы, могут выступать компоненты интеллектуального коэффициента добавленной стоимости.

Модель интеллектуального коэффициента добавленной стоимости (VAIC - Value Added Intellectual Coefficient™) определяет эффективность использования трех основных типов ресурсов фирмы, а именно: добавленной стоимости физического капитала (CEE), добавленной стоимости человеческого капитала (HCE) и добавленной стоимости структурного капитала (SCE). Их сумма составляет значение интеллектуального коэффициента добавленной стоимости (VAIC). Чем больше этот показатель, тем выше оценивается потенциал фирмы, ее способность создавать добавленную стоимость. Модель VAIC™ основана на двухкомпонентной структуре интеллектуального капитала (ICE), который включает человеческий капитал (HCE) и структурный (SCE).

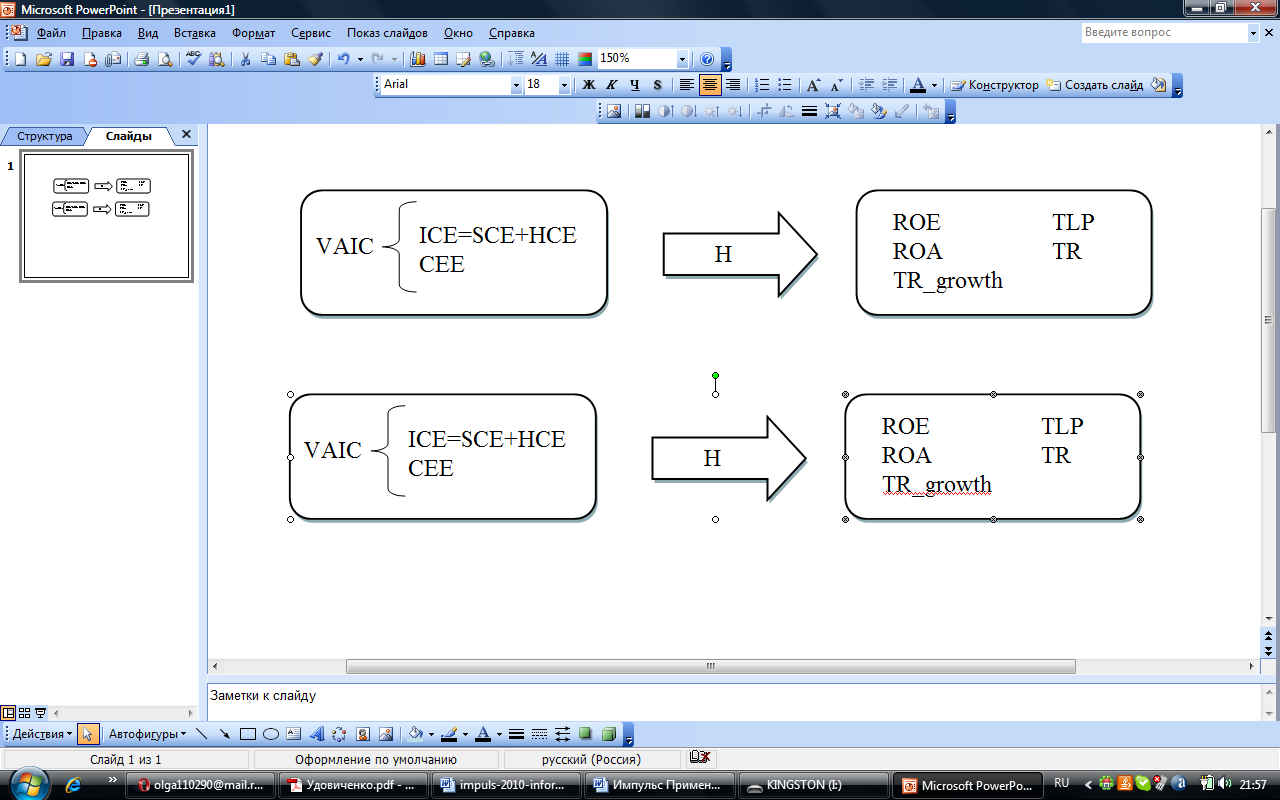

Выбранная методика повлияла на общую схему исследования, которая представлена на рисунке 1.

Рис. 1. Схема исследования

Рис. 1. Схема исследованияГлавная задача авторов - установить, отражается ли (если да, то каким образом) эффективность использования интеллектуального капитала (или его компонент) на результатах деятельности предприятия. В качестве индикаторов, позволяющих оценить работу фирмы, были взяты коэффициенты рентабельности активов (ROA) и собственного капитала (ROE), производительность труда по валовой добавленной стоимости (TLP- total labour productivity), общий объем продаж (TR) за год и темп роста выручки (TR_growth).

Главным достоинством модели VAIC™ является ее синтетичность - объединение двух базовых концепций измерения интеллектуального капитала. С одной стороны, проводимый анализ будет рассматривать влияние интеллектуального капитала в совокупности на организационном уровне, с другой – выделение отдельных компонентов позволит нам углубить понимание взаимосвязей между интеллектуальным капиталом и финансовыми показателями компании.

Для выполнения поставленной задачи на основе финансовой отчетности рассматриваемых компаний нами был рассчитан коэффициент VAIC. Расчеты производились следующим образом:

VAIC = CEE + HCE + SCE, где

СEE определяется путем деления добавленной стоимости на инвестированный капитал;

HCE определяется путем деления добавленной стоимости на затраты на труд;

SCE определяется путем деления разницы между добавленной стоимостью и человеческим капиталом на добавленную стоимость.

Выборка, на основании которой проводилось исследование, включает в себя данные по 340 предприятиям Пермского края, относящихся к различным отраслям, за 2005 - 2007 гг. Она была сформирована Лабораторией инвестиционного анализа ПФ ГУ ВШЭ на основании данных, полученных от Федеральной службы государственной статистики «Госкомстат», и позже была дополнена нами из базы данных «СПАРК-ИНТЕРФАКС». На основе предыдущих теоретических и эмпирических исследований, а также с учетом корреляционного анализа были сформулированы следующие гипотезы:

H1: чем выше уровень интеллектуального капитала, тем выше показатели результатов деятельности предприятия.

H2: чем выше интеллектуальный капитал и инвестиции в основной капитал, тем выше показатели результатов деятельности предприятия.

Для проверки сформулированных предположений по данным 2007 г. были построено и проанализировано более 35 линейных многофакторных регрессий следующего вида:

-

-

-

-

,

,

где Capex – инвестиции в основной капитал.

Однако в соответствии с наибольшим количеством значимых коэффициентов и объясняющей способностью были выбраны две модели, в которых зависимой переменной выступала производительность труда.

Уравнения оцененных функций регрессии имеют вид:

На основании значений F-статистики обе модели статистически значимы на уровне 1%. В то же время результаты анализа показывают, что корреляция между зависимыми и объясняющими переменными недостаточно сильная (corr (TLP; VAIC) = 0,36 и corr (TLP; Capex) = 0, 42). В первой модели была обнаружена положительная взаимосвязь между производительностью труда и интеллектуальным коэффициентом добавленной стоимости. Данная модель описывает 12,7% дисперсии. Во второй модели помимо интеллектуального коэффициента добавленной стоимости, положительную связь с производительностью труда показали инвестиции в основной капитал.

Следует отметить, что с введением во вторую модель переменной «инвестиции в основной капитал» ее объясняющая способность возросла по сравнению с первой моделью (26,4 % против с 12,7%). Это может быть связано с тем, что инвестиции в основной капитал сопровождаются модернизацией производственного процесса, что, в свою очередь, влечет за собой повышение требований к работникам компании (требуются новые знания и навыки работы). Следовательно, повышается уровень интеллектуального капитала фирмы. Поэтому именно комбинация интеллектуального капитала и инвестиций в основной капитал в большей мере влияет на производительность труда по ВДС.

Итак, выдвинутые гипотезы получили свое подтверждения по результатам корреляционного и регрессионного анализа. Данное исследование впоследствии может быть расширено за счет внесения в него дополнительных данных по рассматриваемым предприятиям за 2008 и 2009 годы. Возможно увеличение выборки, что обеспечит проведение анализа данных по отраслям.

Список литературы

- Байбурина Э.Р., Головко Т.В. Эмпирическое исследование интеллектуальной стоимости крупных российских компаний и факторов ее роста // Корпоративные финансы. 2008. №2 (6). С.5-19.

- Волков Д. Л., Гаранина Т. А. Нематериальные активы: проблемы состава и оценивания// Вестник Санкт-Петербургского университета. 2007. № 1. С. 84–107

- Стюарт Т. Интеллектуальный капитал. Новый источник богатства организаций. М.: Поколение, 2007.

- Bontis N., Keow W.C., Richardson S. Intellectual capital and business performance in Malaysian industries// Journal of Intellectual Capital. 2000. vol.1, №1, С. 85-100

- Edvinsson L. Malone M.S. Intellectual Capital. Realizing Your Company's True Value by Finding Its Hidden Brainpower. New York,1997.

- Pulic A. VAIC – an accounting tool for IC management//: [Электронный ресурс].2000. Режим доступа к ст.: vaic-on.net/start.htm