Анализ и планирование денежных потоков предприятия рук. Васильковская

| Вид материала | Анализ |

- Анализ и планирование денежных потоков предприятия Анализ финансового состояния и бюджетирование, 91.78kb.

- Бизнес-план ЧП «бок» как основа денежных потоков по инвестиционной деятельности Концепция, 1236.27kb.

- Планирование денежных потоков 14 Разработка платежного календаря 19 > Сущность денежного, 506.94kb.

- Планирование денежных потоков 18 стр 3 Основы анализа денежных потоков 23 стр, 1114.41kb.

- Рекомендации по совершенствованию учета денежных потоков 15 Анализ денежных потоков, 646.46kb.

- Анализ денежных потоков, 37.39kb.

- Темы курсовых работ > Разработка финансовой стратегии предприятия. Разработка системы, 37.42kb.

- Оперативное планирование денежных потоков организации. Управление денежными потоками, 125.14kb.

- «Формирование теоретических и практических материалов по развитию авторского курса, 218.43kb.

- Методика расчета времени обращения денежных средств 20 2 Анализ движения потоков денежных, 384.06kb.

Бохонец О.А.

АНАЛИЗ И ПЛАНИРОВАНИЕ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ

Рук. – Васильковская

Анализу денежных потоков обычно предшествует рассмотрение основных аспектов финансово-хозяйственной деятельности предприятия «Х-Телеком» за отчетный период, для чего был проведен анализ бухгалтерского баланса и выручки. Сравнительный аналитический баланс показал, что общая стоимость валюты баланса к концу периода увеличилась, что является показателем хорошего баланса. Также показателем хорошего баланса является факт превышения стоимости оборотных активов над внеоборотными. Однако в отчетном периоде в абсолютном измерении стоимость внеоборотных средств превысила стоимость оборотных активов за счет увеличения вложений в капитальное строительство, связанных с расширением деятельности. Увеличилась доля собственного капитала, однако, в составе оборотных средств преобладают заемные средства. Отдельное внимание стоит уделить превышению кредиторской задолженности над дебиторской в два раза, в то время как эти два показателя в хорошем балансе должны уравновешивать друг друга. Ликвидность баланса в 2008 году можно охарактеризовать как недостаточную. Увеличился ее недостаток по дебиторской задолженности против краткосрочных обязательств. Излишек ликвидности наблюдается по группе труднореализуемых активов. Рассчитанный общий показатель платежеспособности оценивает финансовую ситуацию в организации в 2008 году с точки зрения ликвидности как неблагополучную, т.к. наблюдается пятикратное отклонение от нормального значения коэффициента. Отрицательно на привлекательности предприятия для поставщиков сказывается коэффициент абсолютной ликвидности, для инвесторов – текущей.

В целом, проведенный анализ финансовой отчетности организации указывает на то, что негативные тенденции, сложившиеся к началу 2008 года и сопровождавшие деятельность организации весь отчетный год, выравниваются в положительном направлении. Основным плюсом для деятельности организации, в условиях того, что основная часть ее оборотного капитала основана на заемных средствах, является снижение стоимости кредитов, а также улучшение финансовой ситуации в отрасли.

Для оценки финансовых результатов деятельности компании был проведен анализ ее выручки. Горизонтальный анализ отчета о прибылях и убытках показал, что в отчетном периоде выросла сумма выручки, одновременно с нею увеличилась и себестоимость продаваемых услуг, причем темпами, превышающими темп роста выручки, из-за чего прибыль в отчетном периоде составила сумму меньшую, чем в предыдущем. Видами деятельности, приносящими наиболее ощутимую выручку компании являются услуги местной телефонной связи, Интернет-соединения и сотовой связи. По всем перечисленным видам услуг в 2008 году произошел рост выручки, особенно заметный по услугам предоставления доступа в Интернет. В связи с этим для организации является целесообразным развиваться в направлении оказания услуг сотовой связи и доступа в Интернет, а также совершенствовать качество обслуживания по местным телефонным сетям. Выручка не формируется сама по себе, на нее оказывают влияние различные факторы. На выручку компании ОАО «Х-Телеком» наибольшее влияние оказало изменение цены, что привело к росту выручки, в то же время рост себестоимости продукции снизил сумму прибыли. Увеличение себестоимости привело также к снижению рентабельности продаж снизился в 2008 на 3,3%.

В международной практике существует два метода анализа денежных средств: прямой и косвенный. Предприятие вправе само выбирать тот метод, который наиболее полно отражает информацию о текущей тенденции с денежными потоками. Для того, что определить, какой из методов является более подходящим для анализа денежных потоков ОАО «ВолгаТелеком», был проведен анализ поступлений и расходований денежных средств обоими методами с целью сравнения их результатов и выявления более подходящего.

Для проведения анализа денежных средств прямым методом Отчет о движении денежных средств был дополнен относительными показателями структуры притока и оттока средств по видам деятельности: текущей, инвестиционной и финансовой.

Рисунок 1 – Динамика распределения притоков и оттоков средств по кварталам 2008 года

Большая часть всех поступлений в 2008 году связана с поступлениями от текущей деятельности, которые в свою очередь на 85% сформирована в результате расчетов с покупателями и заказчиками (рис.1) Отток средств по текущей деятельности в том же году превысил аналогичный показатель предыдущего года. Инвестиции средств на 84% были направлены на приобретение новых объектов основных средств, а также на покупку ценных бумаг. Следует отметить, что данный шаг в условиях нестабильности российского фондового рынка в 2008 году имеет двоякое значение и доходность от данных инвестиций будет зависеть от периода вложений: если ценные бумаги куплены были в первых трех кварталах 2008 года, т.е. на пике цен на акции компаний, то данные инвестиции можно считать убыточными, если же акции куплены в конце 2008 года, то компания имела шанс получить хороший инвестиционный доход.

В целом чистые поток денежных средств положителен по текущей деятельности, отрицателен по инвестиционной и финансовой, что может говорить как об увеличении инвестиционной политики с расчетом на поступления в будущих периодах, так и о неверных управленческих решениях, принятых в прошлом, о превышении выплат по взятым ранее кредитам, а также предоставление новых займов другим организациям с целью получения процентов по ним в будущем.

Рассмотренный косвенный метод анализа денежных средств позволяет установить, какие факторы обусловили отличие прибыли от суммы приращения денежных средств организации за анализируемый период. Так, значительные расходы были связаны с увеличением вложений в основные средства, в долгосрочные финансовые вложения. Также важное значение имеет то, что в отчетном периоде предприятия занимало значительно большие средства, чем в предыдущем периоде. Рост суммы кредитов и займов сопровождался увеличением их доли в структуре оборотного капитала, снижая устойчивость всего предприятия в целом. В результате полученных корректировок или сумм приращения, была скорректирована сумма чистой прибыли на 1 747 122 тыс.руб., и получена сумма остатка денежных средств на конец года. В таблице 1 приведен пример корректировки по текущей сфере деятельности.

Таблица 1 – Корректировки чистого денежного потока по текущей сфере деятельности

| Наименование | Обозначение | Сумма, тыс.руб. |

| Сумма чистой прибыли | Р’ | 2 952 019 |

| Сумма начисленной амортизации | А | 4348101 |

| Прирост суммы кредиторской задолженности | ΔКЗ | 2767739 |

| Прирост суммы дебиторской задолженности покупателей и заказчиков | ΔДЗп | -97456 |

| Прирост суммы выданных авансов | ΔАв | -16386 |

| Прирост суммы запасов материальных оборотных активов | ΔЗ | -158289 |

| Сумма чистого денежного потока по текущей деятельности | ДП’т | 10415557 |

Сравнение полноты и полезности полученной информации по обоим методам дало понимание того, что метод косвенного анализа подходит предприятию ОАО «Х-Телеком» больше, поскольку отражает данные о поступлении и расходовании денежных средств с привязкой к показателям доходов и расходов, статей баланса за тот же рассматриваемый период.

Так, например, было установлено, что организация вкладывала значительные суммы в основные средства, значительно увеличивало кредиторскую задолженность, вкладывало средства в долгосрочные финансовые инструменты. Полученные данные объясняют тот финансовый результат, который был получен и помогают делать выводы о формировании финансовой политики будущих периодов. Таким образом, косвенный метод анализа дает такие показатели, в результате которых можно сделать вводы о необходимости сокращения организацией суммы кредиторской задолженности, более продуктивно использовать запасы предприятия и реализовывать готовую продукцию, сокращать темп роста заемных средств.

Для выработки финансовой стратегии предприятию целесообразно составлять прогнозные модели потоков денежных средств. Прогноз денежных потоков заключается в определении возможных источников поступлений и направлений расходования денежных средств, поэтому были разработаны модели и составлены прогнозы на 2009 год по таким показателям финансовой деятельности, как кредиторская и дебиторская задолженности, объемы продаж и себестоимость услуг.

Для построения математической модели используется метод наименьших квадратов (МНК), в соответствии с которым

; (1),

; (1),чтобы не было взаимного погашения. Таким образом,

; (2).

; (2).В качестве техники расчетов используем технику «от условного нуля», в соответствие с которой необходимо пронумеровать моменты времени t так, чтобы

; (3)

; (3)Моделирование и прогнозирование выручки от продаж и себестоимости продаж. В таблице К.1 приведены все необходимые показатели для построения моделей: фактические суммы показателей, содержащиеся в бухгалтерской квартальной отчетности, модельные значение тех же квартальных показателей, полученных с помощью таких коэффициентов, как а0 = 20,67; а1 = 1,89.

, где

, где  - среднее значение численности студентов с ограниченными возможностями здоровья за период с 2003 по 2009 учебный год.

- среднее значение численности студентов с ограниченными возможностями здоровья за период с 2003 по 2009 учебный год.Модельные значения показателей рассчитывается по формуле:

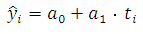

Рисунок 2 —Модели кредиторской, дебиторской задолженности и остатка денежных средств

Построенные модели показали, что объемы выручки от продаж и себестоимости услуг, кредиторской и дебиторской задолженности растут, причем составленный прогноз указывает, что наибольшими темпами растет сумма кредиторской задолженности.

Аналогичным образом были построены модели, а на их основе — прогнозы для положительных и отрицательных потоков денежных средств.

На данном графике видно, насколько модельные значения показателей отличаются от их фактических значений. Так, например, наибольшее расхождение модели и факта наблюдается по кредиторской задолженности: модель линейно ровно стремится к росту, в то время как по факту наблюдался скачок в кредиторской задолженности, а затем такое же резкое снижение. Модель дебиторской задолженности стремится также к росту, в то время, как фактические значение претерпевают значительные изменения. Модель остатка денежных средств указывает на постепенное снижение данного показателя, здесь не наблюдается резких изменений, скачков, падений, в отличие от фактических значений остатков средств на счетах и в кассе.

Проверим модели на адекватность, используя критерий Фишера, рассчитываемый по формуле:

; (5),

; (5),где

- факторная дисперсия,

- факторная дисперсия,  - остаточная дисперсия, n – количество измерений (количество исследуемых периодов равно 7 кварталам), k – количество параметров, для линейной модели k=2.

- остаточная дисперсия, n – количество измерений (количество исследуемых периодов равно 7 кварталам), k – количество параметров, для линейной модели k=2.Правило сложения дисперсий:

; (6).

; (6). ; (7); (8)

; (7); (8)Для оценки адекватности модели

сравним с

сравним с  , которая берется из таблицы «Распределения Фишера», при следующих значениях:

, которая берется из таблицы «Распределения Фишера», при следующих значениях: или 5% - уровень значимости;

или 5% - уровень значимости; ν1= (k-1)=1, ν2= (n-k)=5 - число степеней свободы.

[20]

[20]Мерой общего качества модели является коэффициент детерминации (R2), рассчитываемый по формуле

. ; (9)

. ; (9)Таблица 2 — Проверка моделей на адекватность

| Показатель | Значение | Значение  |

| Выручка от продаж | 6,65 | 0,306 |

| Себестоимость услуг | 6,79 | 0,512 |

| Кредиторская задолженность | 3,82 | 0,095 |

| Дебиторская задолженность | 6,59 | 0,298 |

| Остаток денежных средств | 5,89 | 0,254 |

Таким образом, из построенных моделей отвечают адекватности фактических значений модели выручки от продаж, себестоимости услуг. Остальные три модели не вполне соответствуют реальным фактам, поскольку сгладили значимые движения средств (таблица 2).

На гистограмме (рисунок 3) видно, что в 2009 году по всем рассматриваемым показателям прогнозируется рост сумм. Это имеет как положительную, так и отрицательную сторону. Положительным является рост выручки от продаж, на такой же, но не больший процент рост себестоимости продукции. Однако, наибольший рост прогнозируется по кредиторской задолженности, что означает вновь увеличение задолженности организации перед поставщиками, перед бюджетом и т.д.

Увеличение дебиторской задолженности также отрицательно, поскольку предприятие не получает вовремя оплату за свои услуги, а следовательно может возникнуть дефицит собственных средств. В то же время рост остатков денежных средств на счетах и в кассе говорит о том, что предприятие в прогнозном получило достаточно поступлений средств.

Построим абсолютно аналогичным образом модели для показателей денежных потоков предприятия: притоков и оттоков средств по текущей, инвестиционной и финансовой деятельности. Период для расчета необходимых показателей – 4 года: 2005, 2006, 2007 и 2008гг.

или 10% - уровень значимости;

или 10% - уровень значимости; ν1= (k-1)=1, ν2= (n-k)=2 - число степеней свободы.

[20].

[20].

Рисунок 3 — Прогнозные значения показателей на 2009г.

Данные таблиц дают возможность построить не только модели поступления и расходования денежных средств по сферам деятельности, но также предположить прогнозное значение соответствующего показателя на ближайший временной отрезок, т.е. на конец 2009 года.

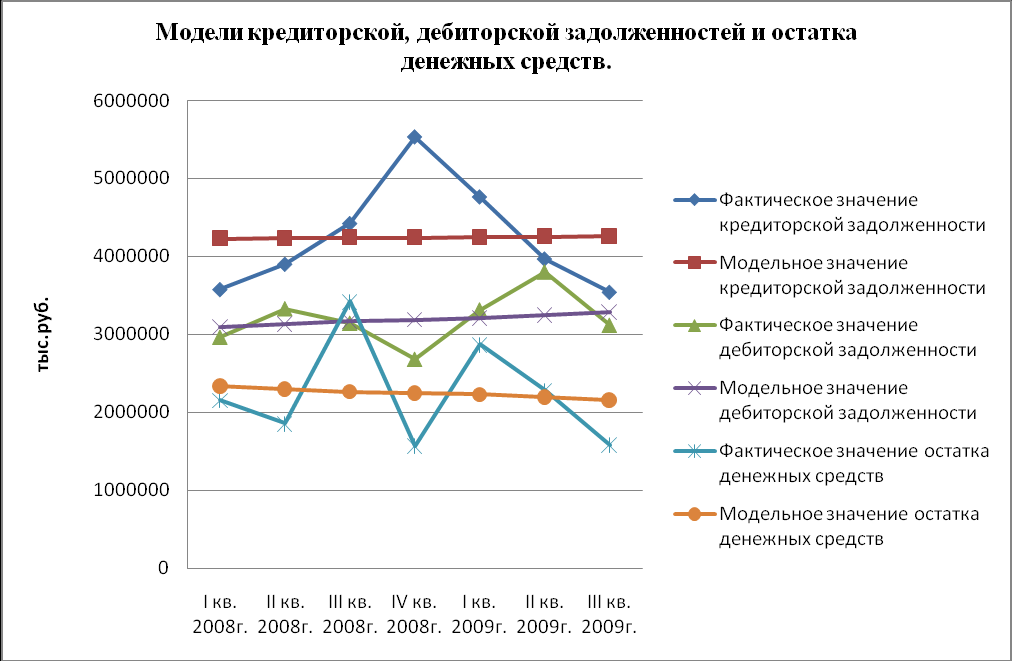

Рисунок 4.— Модель положительного и отрицательного потоков по текущей деятельности

На графике (рисунок 4) изображены фактические и модельные значения положительных и отрицательных потоков средств по текущей деятельности. Построенные модели отвечают требованиям адекватности (Fфакт для притока равна 28,14, для оттока — 15,11). Как фактические, так и модельные значения, построенные на графике, отображают стремление к росту, как поступлений, так и расходований средств по текущей деятельности. Коэффициент детерминации указывает также на соответствие представленной модели реальности на 93% по притоку средств и на 88% по их оттоку.

Помимо модельного построения на графике расположена прогнозная точка значения притока и оттока средств в конце 2009 года, которые равны соответственно 34 390 064,61 и 24 748 823,08 тыс.руб. Прогнозное значение указывает на рост поступлений и расходования средств по текущей деятельности в конце будущего отчетного периода.

Модель притока и оттока средств по инвестиционной деятельности меньше предыдущей отображает фактическую ситуацию с движением инвестиционных средств (рисунок 5). Такое несоответствие произошло, прежде всего, из-за превышения в одном из рассматриваемых периодов поступивших и направленных в инвестиции средств.

Рисунок 5 — Модель положительного и отрицательного потоков по инвестиционной деятельности

Модель притока средств от инвестиций адекватна и соответствует реальности на 92%. Однако модель оттока средств значительно сглаживает резкий скачок расходования в 2007 году, а поэтому неадекватна и соответствует реальности лишь на 23%. Несоответствие адекватности модели подтверждает также и проверка (Fфакт для оттока инвестиционных средств равна 3,59). Построенные прогнозные значения притока средств в 2009 году равны 560 974, 75 тыс.руб., а оттока средств - 7 734 677,56 тыс.руб. Также по графику заметно значительное превышение отрицательного потока инвестиционных средств над положительным, что влечет за собой отрицательное значение чистого денежного потока по инвестиционной деятельности.

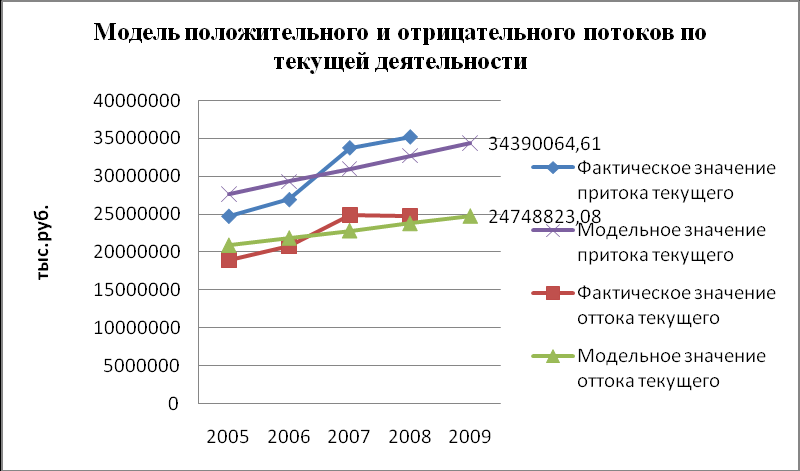

Модель потоков по финансовой деятельности указывает на снижение поступлений по данной сфере деятельности, причем на фоне роста отрицательных потоков средств (рисунок 6).

Проверка модель на адекватность указывает на то, что модель притока средств соответствует реальной ситуации на 23%, а модель оттока в принципе не отвечает реальному ходу событий. Это можно объяснить скачками сумм поступлений и расходования. Так, например, в 2006 году произошло резкое снижение поступлений от финансовой деятельности, а в 2008 году заметен значительный рост оттока средств.

Построенные прогнозные значение равны: приток на сумму 8 156 610тыс.руб., отток – 9 065 274,89 тыс.руб. И вновь, чистое сальдо потоков отрицательно.

Рисунок 6 — Модель положительного и отрицательного потоков по финансовой деятельности

Построим бюджет на 2009 год на основе полученных прогнозных данных.

Прогнозные значения бюджета денежных средств на 2009 год показывают, что произойдет уменьшение положительных и отрицательных денежных потоков по всем сферам деятельности организации, кроме показателя оттока инвестиционных средств, они увеличатся на 8% (таблица К.1). Наибольшее снижение притока средств ожидается по инвестиционной сфере. Это может быть связано с недостаточно эффективной инвестиционной политикой управленцев в прогнозном периоде. Положительным чистый поток прогнозируется по текущей деятельности и это верно, поскольку именно она осуществляет дотации в две другие сферы. Несмотря на снижение поступлений по инвестиционной и финансовой деятельности, чистый поток средств в прогнозируемом году положителен, а это значит, что предприятие не будет испытывать дефицит средств. Это подтверждает и значительный остаток средств в конце года. Данный прогноз дает необходимую картину возможного движения важнейших показателей экономической деятельности организации, а следовательно дает возможность заранее принять необходимые меры для предотвращения негативных тенденций работы предприятия.

Таким образом, для осуществления более успешного управления денежными потоками предприятия необходимо проводить не только анализ денежных потоков, но и построение моделей и прогнозных значений на будущий период. Существует несколько вариантов составления прогноза денежных потоков. Среди них одним из наиболее простых и наглядных является метод моделирования временных рядов и метод бюджетирования. Используя вышеперечисленные методы были построены модели и прогнозные значения выручки от продаж, себестоимости услуг, кредиторской и дебиторской задолженности, остатка денежных средств, а также положительных и отрицательных потоков денежных средств по текущей, инвестиционной и финансовой деятельности предприятия.

Построенные модели в целом адекватны исходным данным и соответствуют реальной ситуации на 50-90%.

Составленные прогнозы по суммам поступления и расходования денежных средств дает возможность заранее увидеть проблемные потоки и принятия мер для эффективного денежных средств использования.