Ежеквартальный отчет открытое акционерное общество «Московская объединенная электросетевая компания» Код эмитента

| Вид материала | Отчет |

- Ежеквартальный отчёт открытое акционерное общество «Комбинат Красный Строитель» Код, 2621.65kb.

- Ежеквартальный отчет открытое акционерное общество "Уралсвязьинформ" Код эмитента, 19863.2kb.

- Ежеквартальный отчет открытое акционерное общество «Воронежская энергосбытовая компания», 3258.09kb.

- Ежеквартальный отчет открытое акционерное общество «Московская городская телефонная, 7390.43kb.

- Ежеквартальный отчет открытое акционерное общество «Территориальная генерирующая компания, 3089.3kb.

- Ежеквартальный отчет открытое акционерное общество «Нефтяная компания «Роснефть» Код, 21027.29kb.

- Ежеквартальный отчет открытое акционерное общество «Нефтяная компания «Роснефть» Код, 24646.86kb.

- Ежеквартальный отчет открытое акционерное общество «Московская городская телефонная, 4428.64kb.

- Ежеквартальный отчет открытое акционерное общество «Нефтяная компания «Роснефть» Код, 20808.92kb.

- Ежеквартальный отчет открытое акционерное общество «Нефтяная компания «юкос» Код эмитента, 9978.91kb.

Финансовые вложения эмитента

Перечень финансовых вложений эмитента, которые составляют 10 и более процентов всех его финансовых вложений на дату окончания 2007 финансового года.

Полное фирменное наименование: Открытое акционерное общество «Энергоцентр»

Сокращенное фирменное наименование: ОАО «Энергоцентр»

Место нахождения: 142117, Московская область, г.Подольск, ул.Кирова, д.65

Вид ценных бумаг: акции

Государственный регистрационный номер выпуска акций: 1-01-55217-Е

Дата государственной регистрации выпуска акций: 31.08.2006

Регистрирующий орган, осуществивший государственную регистрацию выпуска акций: Федеральная служба по финансовым рынкам

Количество ценных бумаг, находящихся в собственности эмитента: 10 000 шт.

Государственный регистрационный номер выпуска акций: 1-01-55217-Е-001D

Дата государственной регистрации выпуска акций: 24.05.2007

Регистрирующий орган, осуществивший государственную регистрацию выпуска акций: Федеральная служба по финансовым рынкам

Количество ценных бумаг, находящихся в собственности эмитента: 10 000 шт.

Общая номинальная стоимость ценных бумаг, находящихся в собственности эмитента:

1 000 000 000 руб.

Общая балансовая стоимость пакета ценных бумаг: 1 000 000 000 руб.

Размер объявленного дивиденда по обыкновенным акциям: дивиденды по обыкновенным акциям не выплачивались

Эмитент не имеет средств, размещенных на депозитных или иных счетах в банках и иных кредитных организациях, лицензии которых были приостановлены либо отозваны, а также в банках и иных кредитных организациях, в отношении которых было принято решение о реорганизации, ликвидации, о начале процедуры банкротства либо о признании несостоятельными (банкротами)

Учет финансовых вложений эмитента производится в соответствии с российскими правилами формирования бухгалтерского учета, изложенными в Приказе Минфина РФ от 10 декабря 2002 г. N 126н «Об утверждении Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02».

4.3.3. Нематериальные активы эмитента

Информация о составе, о первоначальной (восстановительной) стоимости нематериальных активов и величине начисленной амортизации за последний завершенный финансовый год и за первый квартал текущего финансового года:

Сведения не указываются, так как по состоянию на конец 2007 года и на дату окончания первого квартала текущего финансового года эмитент не имеет нематериальных активов.

Взнос нематериальных активов в уставный капитал или их поступление в безвозмездном порядке места не имели.

Стандарты (правила) бухгалтерского учета, в соответствии с которыми эмитент представляет информацию о своих нематериальных активах:

1. Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99 (утв. приказом Минфина РФ от 6 июля 1999 г. N 43н).

2. Положение по бухгалтерскому учету "Учет нематериальных активов" ПБУ 14/2000 (утв. приказом Минфина РФ от 16 октября 2000 г. N 91н).

4.4. Сведения о политике и расходах эмитента в области научно - технического развития, в отношении лицензий и патентов, новых разработок и исследований

Политика эмитента в области научно-технического развития и затраты на осуществление научно-технической деятельности за счет собственных средств в период с даты государственной регистрации эмитента до момента окончания первого квартала 2008 года отсутствуют.

В первом квартале 2008 г. эмитент не создавал и не получал правовой охраны основных объектов интеллектуальной собственности.

Факторы риска, связанные с возможностью истечения сроков действия основных для эмитента патентов, лицензий на использование товарных знаков, отсутствуют.

-

Анализ тенденций развития в сфере основной деятельности эмитента

Электроэнергетическая отрасль России является одной из крупнейших в мире по установленной мощности, выработке и сбыту электроэнергии.

За январь-март 2008 г. выработано 291 млрд. кВт.ч электроэнергии, что

на 15,2 млрд. кВт.ч (5,5%) больше соответствующего периода 2007 года.

Увеличение выработки электроэнергии обусловлено не только ростом электропотребления из-за более холодных погодных условий по сравнению с аналогичным периодом предыдущего года (ниже на 0,2 градуса), но и с увеличением темпов роста промышленного производства.

И

сточник: Министерство экономического развития и торговли

сточник: Министерство экономического развития и торговлиПроизводство электроэнергии на тепловых и атомных электростанциях в январе-марте 2008 г. по сравнению с январем-мартом 2007 года увеличилось на

20,1 млрд. кВт.ч (10,6%) и 2,3 млрд. кВт.ч (5,5%) соответственно, а на гидроэлектростанциях уменьшилось на 7,2 млрд. кВт.ч (15,8 процента).

Значительное уменьшение выработки электроэнергии на гидроэлектростанциях по сравнению с аналогичным периодом прошлого года связано с неблагоприятной гидрологической обстановкой на ряде рек Европейской части России и Сибири.

Так в январе-марте 2008 года выработка электроэнергии на Волжско-Камском каскаде по сравнению с январем-мартом 2007 года уменьшилась на 4,4 млрд. кВт.ч (36,6%), на Ангаро-Енисейском на 2,2 млрд. кВт.ч (9,7 процента).

| | 2007г. | 2008г. | 2007г. к 2008г. в % | |||

| январь- март | в т.ч. март | январь- март | в т.ч. март | январь- март | в т.ч. март | |

| Электроэнергия, млрд. кВт.ч | 275,7 | 91,0 | 290,9 | 93,2 | 105,5 | 102,4 |

| в т.ч. выработка электростанциями: тепловыми | 189,1 | 61,1 | 209,2 | 65,6 | 110,6 | 107,3 |

| гидроэлектростанциями | 45,3 | 16,0 | 38,1 | 13,0 | 84,2 | 81,5 |

| атомными | 41,2 | 13,8 | 43,4 | 14,5 | 105,5 | 105,1 |

Доля электроэнергии, произведенной тепловыми электростанциями, в общей выработке электроэнергии возросла с 68,6% в январе-марте 2007 года до

71,9% в январе-марте 2008 года, гидроэлектростанциями - уменьшилась соответственно с 16,4% до 13,1%, атомными электростанциями – сохранилась на уровне 1 квартала

2007 года и составила 14,9 процента.

Потребление электроэнергии за январь-март 2008 г. составило 287,3 млрд. кВт.ч, что на 5,1% больше соответствующего периода 2007 года.

Анализ динамики производства электроэнергии дает право считать отрасль электроэнергии постоянно растущей.

Еще в 1980-х годах в электроэнергетике страны стали проявляться признаки стагнации: производственные мощности обновлялись заметно медленнее, чем росло потребление электроэнергии.

В 1990-е годы, в период общеэкономического кризиса в России, объем потребления электроэнергии существенно уменьшился, в то же время процесс обновления мощностей практически остановился.

Общая ситуация в отрасли характеризовалась следующими показателями:

- По технологическим показателям (удельный расход топлива, средний коэффициент полезного действия оборудования, рабочая мощность станций и др.) российские энергокомпании отставали от своих аналогов в развитых странах.

- Отсутствовали стимулы к повышению эффективности, рациональному планированию режимов производства и потребления электроэнергии, энергосбережению.

- В отдельных регионах происходили перебои энергоснабжения, наблюдался энергетический кризис, существовала высокая вероятность крупных аварий.

- Отсутствовала платежная дисциплина, были распространены неплатежи.

- Предприятия отрасли были информационно и финансово "не прозрачными".

- Доступ на рынок был закрыт для новых, независимых игроков.

Все это вызвало необходимость преобразований в электроэнергетике, которые создали бы стимулы для повышения эффективности энергокомпаний и позволили существенно увеличить объем инвестиций в отрасли. В противном случае, при дальнейшем расширении внешнеэкономического сотрудничества, российские предприятия проиграли бы экономическое соревнование не только на зарубежных рынках, но и на внутреннем рынке страны.

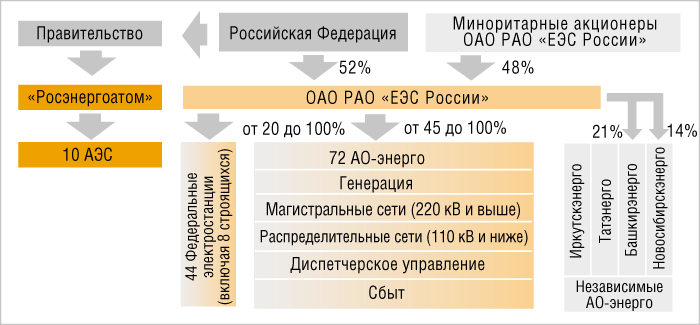

Илл. 1. Структура отрасли в 2000 году

Источник: ОАО РАО «ЕЭС России»

Основная цель реформирования электроэнергетики России – повышение эффективности предприятий отрасли, создание условий для ее развития на основе стимулирования инвестиций, обеспечение надежного и бесперебойного энергоснабжения потребителей.

В связи с этим в электроэнергетике России происходят радикальные изменения: меняется система государственного регулирования отрасли, формируется конкурентный рынок электроэнергии, создаются новые компании.

В ходе реформы меняется структура отрасли: осуществляется разделение естественномонопольных (передача электроэнергии, оперативно-диспетчерское управление) и потенциально конкурентных (производство и сбыт электроэнергии, ремонт и сервис) функций, и вместо прежних вертикально-интегрированных компаний, выполнявших все эти функции, создаются структуры, специализирующиеся на отдельных видах деятельности.

Генерирующие, сбытовые и ремонтные компании в перспективе станут преимущественно частными и будут конкурировать друг с другом. В естественномонопольных сферах, напротив, происходит усиление государственного контроля.

Таким образом, создаются условия для развития конкурентного рынка электроэнергии, цены которого не регулируются государством, а формируются на основе спроса и предложения, а его участники конкурируют, снижая свои издержки.

Цели и задачи реформы определены постановлением Правительства от 11 июля 2001 г. № 526 «О реформировании электроэнергетики Российской Федерации»

С учетом последующих изменений в нормативно-правовой базе цели и задачи реформирования были конкретизированы в «Концепции Стратегии ОАО РАО «ЕЭС России» на 2005-2008 гг. «5+5»".

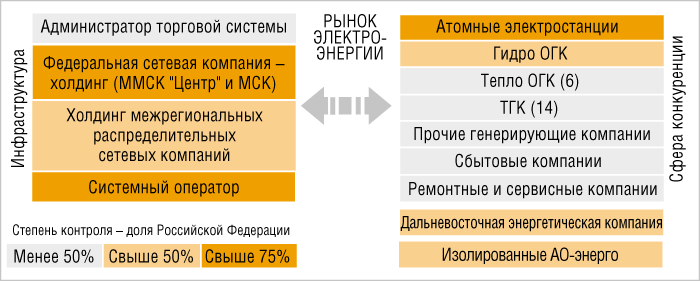

Илл. 2. Целевая структура отрасли

Источник: ОАО РАО «ЕЭС России»

Формируемые в ходе реформы компании представляют собой предприятия, специализированные на определенных видах деятельности (генерация, передача электроэнергии и другие) и контролирующие соответствующие профильные активы. По масштабу профильной деятельности создаваемые компании превосходят прежние монополии регионального уровня: новые компании объединяют профильные предприятия нескольких регионов, либо являются общероссийскими.

Так, магистральные сети переходят под контроль Федеральной сетевой компании, распределительные сети предполагается интегрировать в межрегиональные распределительные сетевые компании (МРСК), функции и активы региональных диспетчерских управлений передаются общероссийскому Системному оператору.

Активы генерации также объединяются в межрегиональные компании, причем двух видов: генерирующие компании оптового рынка (оптовые генерирующие компании – ОГК) и территориальные генерирующие компании (ТГК). ОГК объединяют электростанции, специализированные на производстве почти исключительно электрической энергии. В ТГК входят главным образом теплоэлектроцентрали (ТЭЦ), которые производят как электрическую, так и тепловую энергию. Шесть из семи ОГК формируются на базе тепловых электростанций, а одна («ГидроОГК») – на основе гидрогенерирующих активов. Тепловые ОГК построены по экстерриториальному принципу, в то время как ТГК объединяют станции соседних регионов.

Процесс реформирования АО-энерго начался в 2003 году с реализации нескольких пилотных проектов: реформирования ОАО «Калугаэнерго», ОАО «Орелэнерго», ОАО «Брянскэнерго», ОАО «Тулэнерго». Наиболее активно структурные преобразования начали осуществляться в 2004 году. Процесс реформирования затронул более 30 компаний. К апрелю 2004 года была завершена процедура реорганизации первой региональной энергокомпании – ОАО «Калугаэнерго», а к концу года разделены по видам деятельности 5 АО-энерго.

В том же 2004 году началось создание новых межрегиональных компаний. В последние месяцы 2004 года созданы (прошли государственную регистрацию) первые три ОГК и две ТГК. В тот же период (в октябре 2004 года) Совет директоров ОАО РАО «ЕЭС России» принял решение об учреждении четырех МРСК. В 2004 году также была практически сформирована новая вертикаль оперативно-диспетчерского управления: функции региональных диспетчерских управлений были переданы (за некоторым исключением) от АО-энерго Системному оператору.

В 2005 году процесс реформирования охватил большинство АО-энерго, причем значительная их часть к концу года была разделена. В этом же году учреждено большинство оставшихся межрегиональных компаний: к марту зарегистрирована последняя из семи ОГК, к августу – тринадцать из четырнадцати ТГК, созданы четыре МРСК.

В 2006 году – начале 2007 года процесс формирования компаний целевой структуры приблизился к своему завершению. На начало 2007 года были одобрены проекты реформирования 70 из 71 АО-энерго, закончено формирование всех шести тепловых ОГК. К 1 марта 2007 завершено формирование целевой структуры ТГК-3 (ОАО «Мосэнерго»), ТГК-4, ТГК-5,ТГК-6, ТГК-9, ТГК-13 («Енисейская ТГК») и ТГК-14; подписаны договоры купли-продажи генерирующего имущества между Кузбассэнерго (ТГК-12) и Алтайэнерго, завершен I этап реорганизации ТГК-1, ТГК-2, ТГК-8, ТГК-10.

Практически закончен процесс выделения сетевых компаний. На базе реорганизованных АО-энерго созданы 55 из запланированных 56 магистральных сетевых компаний.

С 1 сентября 2006 года вступили в силу новые правила работы оптового и розничных рынков электроэнергии. На оптовом рынке электроэнергии (мощности) в результате введения с 1 сентября новых правил работы осуществлен переход к регулируемым договорам между покупателями и генерирующими компаниями, ликвидирован сектор свободной торговли (ССТ), запущен спотовый рынок – «рынок на сутки вперед» (РСВ). К 2011 году, в соответствии с решением, принятым Правительством России 30 ноября 2006 года, предусматривается постепенная замена регулируемых договоров на свободные (нерегулируемые) договоры. Правила функционирования розничных рынков предполагают постепенную либерализацию розничных рынков электроэнергии параллельно с либерализацией оптового рынка, при сохранении на переходный период обеспечения населения электроэнергией по регулируемым тарифам.

Таким образом, в ходе реформы исчезает прежняя, монопольная структура электроэнергетики: большинство вертикально-интегрированных компаний сходят со сцены, на смену им появляются новые компании целевой структуры отрасли.

Основные факторы, оказывающие влияние на состояние отрасли:

За последние 5 лет можно выделить следующие тенденции, характерные для отрасли в целом:

- значительный рост энергопотребления с конца 90-х годов, соответственно увеличение производства тепло- и электроэнергии;

- повышение платежной дисциплины потребителей тепло- и электроэнергии;

- улучшение финансовых результатов деятельности энергетических компаний;

- улучшение структуры баланса региональных энергосистем;

- сокращение уровня перекрестного субсидирования;

- старение основного оборудования (электростанций, электрических и тепловых сетей) энергокомпаний, недостаток инвестиционных ресурсов на поддержание генерирующих мощностей.

Общая оценка результатов деятельности эмитента в данной отрасли, оценка соответствия результатов деятельности эмитента тенденциям развития отрасли и причины, обосновывающие полученные результаты деятельности:

Следует отметить устойчивую положительную динамику развития эмитента. Эмитент занимает лидирующее положение на рынке транспортировки электроэнергии не только в Московском регионе, но и в стране.

Инвестиционная программа Общества определила приоритетные задачи: улучшение распределительной способности и расширение электрической сети, модернизация линий электропередачи Московского региона, повышение надежности электроснабжения Москвы и области за счет строительства новых питающих центров, повышение эффективности производства, сокращение издержек, уменьшение вредного воздействия на окружающую среду.

ОАО «МОЭСК» успешно выполнило все задачи 2007 года по ликвидации дефицита мощности в Московском регионе. Повысилась надежность энергоснабжения в регионе. Не были произведены ограничения по электроснабжению в первой декаде декабря, когда нагрузка на систему превышала пиковые нагрузки холодного 2006 г. Реализация Инвестиционной программы Общества позволит снять практически все ограничения при электроснабжении в Москве и Московской области на период прохождения осеннее-зимнего максимума нагрузок будущих лет.

Перед Обществом стоят еще более серьезные задачи по дальнейшему повышению надежности работы электросетевого комплекса в Москве и Московской области, снижению аварийности, выполнению программы ремонтов, созданию привлекательной среды для акционеров и инвесторов.

Мнения органов управления эмитента относительно представленной информации совпадают.

4.5.1. Анализ факторов и условий, влияющих на деятельность эмитента

Факторы и условия, влияющие на деятельность эмитента и результаты такой деятельности, и прогноз в отношении продолжительности действия указанных факторов и условий:

К факторам и условиям, влияющим на деятельность эмитента, относятся:

- значительная степень государственного регулирования в отрасли, в том числе в части регулирования тарифов на тепло- и электроэнергию;

- рост энергопотребления в месте базирования эмитента;

- повышение платежной дисциплины потребителей тепло- и электроэнергии;

- сокращение уровня перекрестного субсидирования;

- старение основного оборудования эмитента, недостаток инвестиционных ресурсов на поддержание передающих мощностей.

Реформа энергетики может рассматриваться также как фактор неопределенности при прогнозировании вариантов развития эмитента.

Действие данных факторов будет оказывать влияние на деятельность эмитента на протяжении ближайших нескольких лет.

Действия, предпринимаемые эмитентом, и действия, которые эмитент планирует предпринять в будущем для эффективного использования данных факторов и условий:

- провести модернизацию основных средств;

- обеспечивать постоянный рост эффективности всех звеньев производственной цепи эмитента;

- внедрение улучшенных процедур финансового планирования;

- концентрация усилий на обеспечении своевременного поступления денежных средств по текущей и просроченной дебиторской задолженности;

- реструктуризация обязательств в целях их погашения в течение более продолжительного периода времени.

Способы, применяемые эмитентом, и способы, которые эмитент планирует использовать в будущем для снижения негативного эффекта факторов и условий, влияющих на деятельность эмитента:

- развитие современной системы передачи и дистрибуции электроэнергии;

- снижение потерь электроэнергии;

- усиление финансового контроля и введение программы по снижению издержек;

- управление рисками, связанными с основной деятельностью эмитента;

- страхование имущественных рисков, рисков гражданской ответственности и т.п.

К существенным событиям/факторам, которые могут в наибольшей степени негативно повлиять на возможность получения эмитентом в будущем высоких результатов, относятся:

- ухудшение общей экономической, политической, социальной ситуации в стране;

- рост стоимости сырья и оборудования.

Вероятность наступления данных факторов оценивается эмитентом как невысокая в связи с существующим прогнозом стабильного и благополучного развития экономической, политической и социальной ситуаций в стране в целом.

Существенные события/факторы, которые могут улучшить результаты деятельности эмитента, и вероятность их наступления, а также продолжительность их действия:

Явных факторов, которые могут улучшить основную деятельность эмитента – передачу электрической энергии, не имеется.

4.5.2. Конкуренты эмитента

Информация об основных существующих и предполагаемых конкурентах эмитента по основным видам деятельности:

В соответствии с Концепцией Стратегии ОАО РАО "ЕЭС России" на 2003 – 2008 гг. «5+5» на каждом сегменте электроэнергетического рынка России (генерация, передача и сбыт) появятся независимые, конкурирующие друг с другом компании. Деятельность эмитента относится к разряду естественно-монополистических.

Перечень факторов конкурентоспособности эмитента с описанием степени их влияния, по мнению эмитента, на конкурентоспособность производимой продукции (работ, услуг):

Оценить факторы конкурентоспособности эмитента не представляется возможным, так как деятельность эмитента относится к разряду естественно-монополистических.