Ббк 65. 58я73

| Вид материала | Документы |

- Развитие тезауруса классификационных рубрик по физике полупроводников, 199.49kb.

- Удк 656 08; 629 072 ббк 52. 5: 88., 1958.04kb.

- Урок. 9 класс Тема: Понятие о библиотечно-библиографической классификации (ббк). Расстановка, 119.79kb.

- Учебное пособие Москва, 2008 удк 34 ббк 66., 20999.29kb.

- Ббк 63. 3(2) в 35, 8152.98kb.

- К. В. Балдин [и др.]; под ред., 648.37kb.

- Ббк 63. 3(0) 3 14, 5301.51kb.

- Рафаел папаян, 3846.74kb.

- Удк 070(075. 8) Ббк 76. 01я73, 5789.66kb.

- А. Н. Протопопов ббк 32. 973. 26-018., 5030.99kb.

4. МИТНО-ТАРИФНІ СИСТЕМИ В СУЧАСНОМУ СВІТОВОМУ ГОСПОДАРСТВІ

наверх

"Тариф" - слово арабського походження, що означає перелік або реєстр. Митний тариф - це систематизований перелік товарів, оподатковуваних митом. Іншими словами, митний тариф являє собою перелік ставок мита, які стягуються при проходженні товарів через митний кордон держави, що установила цей митний тариф, або групи держав, що об'єднали свої державні митні території в єдину територію митного союзу на основі укладеного ними міжнародного договору.

У цьому разі вони приймають єдиний митний тариф, що діє на всій території. Такі єдині митні тарифи прийняті, наприклад, Європейським економічним співтовариством.

Митний тариф містить деталізовані назви товарів, які оподатковуються увізним, вивізним або транзитним митом, із зазначенням способу оподаткування, ставки мита, коефіцієнта надбавок і знижок, а також найменування товарів, заборонених до ввозу і вивозу або транзиту.

Митні тарифи бувають двох видів: прості і складні.

Прості митні тарифи базуються на одній ставці мита для кожного товару незалежно від країни походження цього товару. Вони не передбачають пільгового або дискримінаційного мита і відносно мало поширені (Мексика, Болівія, Панама).

Складні митні тарифи ґрунтуються на двох, трьох і більше ставок мита. Кожна митна ставка застосовується до товарів певних країн або групи країн.

Такі тарифи з різним рівнем митних ставок дозволяють державі проводити різну митну політику стосовно тих або інших країн, домагатися від них різноманітних поступок або надавати пільги, прив'язуючи їх цим до свого ринку.

Складні митні тарифи, у свою чергу, поділяються на два види: автономні й автономно-конвенційні.

Автономні митні тарифи закріплюють як високі ставки мита (максимальні, або генеральні), так і низькі (мінімальні; преференційні).

Всі ці ставки митного оподаткування встановлюються державами самостійно, без будь-якого зв'язку з торговельними зобов'язаннями перед третьою країною.

Автономно-конвенційні митні тарифи містять одну або кілька автономних ставок мита і одну або ряд ставок конвенційного мита, які установлюються на основі торговельних угод, укладених даною державою з іншими країнами як на двосторонній, так і на багатосторонній договірній основі.

Ці тарифи дозволяють державі здійснювати диференційовану митну політику, у тому числі й у межах міжнародних митних союзів (наприклад, ЄЕС, ЮДЕАК, ЭКОВАС та ін.). В основу митних тарифних ставок покладено принцип, згідно з котрим товар оподатковується тим більшим митом, чим вищий ступінь його промислової обробки.

Митний тариф багатьох держав світу здебільшого визначається на основі двох ставок мита. Одна з них визначає рівень пільгових митних тарифів, що застосовуються державою до товарів тих країн, із якими є торговельні угоди і які користуються режимом найбільшого сприяння в митному оподаткуванні. Друга ставка закріплює максимальний рівень мита, що застосовується до товарів, які імпортуються з країн, із котрими не укладені такі двосторонні торговельні угоди.

Таким чином, на відміну від автономного тарифу, конвенційний тариф містить перелік ставок мита, що встановлюються в торговельних договорах або угодах між державами для окремих товарів, увезених із митної території однієї договірної держави на митну територію іншої договірної держави.

Класифікація мита у митних тарифах різних країн неоднакова.

У деяких країнах спочатку митний тариф будувався за принципом, коли мито встановлювалося за найменуванням товарів, розміщених в алфавітному порядку. Від такого принципу класифікації країни надалі відмовилися і стали застосовувати порядок групування, при якому товари об'єднувалися або за ознакою походження (продукти тваринного та рослинного походження, мінерали), або за ступенем обробки товарів (сировина, напівфабрикати, готові вироби).

Загалом на сьогодні єдності в класифікації митних тарифів і визначенні тарифних ставок не існує. Митні тарифи відрізняються один від одного як числом оподатковуваних товарів, деталізацією позицій, так і способами стягування мита.

З метою здійснення контролю над державами щодо митного оподаткування і недопущення ними випадків підвищення тарифів без їх попереднього опублікування в 1889 р. у Брюсселі було укладено багатосторонній договір, який ухвалив Конвенцію про заснування міжнародного союзу з публікації митних тарифів. До завдань цього Союзу входить, зокрема, уніфікація національних митних тарифів і, національного митного законодавства держав-членів. Союз був ініціатором розроблення і прийняття проекту спеціального договору про класифікацію номенклатури товарів і митних тарифів.

Пізніше в основу класифікації товарів було покладено угоду 13 країн, підписану ними в квітні 1951 р. у Брюсселі про введення єдиної класифікаційної системи для митних тарифів, так званої Брюссельської митної номенклатури (БМН), що набула чинності в 1955 р. із доповненнями і змінами 1959 1965 і 1972 р.

В основу побудови БМН було покладено сукупність таких ознак товарів: походження; вид матеріалу, з якого він виготовлений; призначення; хімічний склад. При утворенні груп товарів було використано принцип ступеня їх обробки.

З 1970 р. у Раді митного співробітництва почалося розроблення нової номенклатури товарів у міжнародній торгівлі - Гармонізованої системи опису і кодування товарів. Ця система покликана забезпечити більш просту порівнянність із Міжнародною стандартною товарною класифікацією Організації Об'єднаних Націй.

У червні 1983 р. Рада прийняла Гармонізовану систему назв і кодифікації товарів, що обертаються в міжнародній торгівлі, і текст Конвенції, що регулює правові аспекти застосування цієї системи на практиці. Вона містить 1240 позицій, закодованих у шести цифрах, що об'єднують близько 4900 найменувань товарів міжнародної торгівлі, охоплених тарифною і статистичною номенклатурою, і покликана замінити Конвенцію про класифікацію номенклатури товарів і митних тарифів 1955 р. так званою Брюссельською митною номенклатурою.

5. ПРАВО МИТНИХ ПІЛЬГ

наверх

Система митних пільг складається на основі міжнародних договорів і угод, укладених між державами на двосторонній і багатосторонній основі, а також на підставі міжнародних порядків і принципів взаємності.

Види митних пільг дуже різноманітні:

* пільги дипломатичних, консульських і торговельних представництв;

* пільги міжнародних органів і організацій;

* пільги національних організацій держав;

* пільги, що поширюються на транспортні засоби;

* пільги, що поширюються на різноманітні товари, предмети, вантажі, багаж;

* пільги, надані фізичним особам:

а) дипломатичним агентам;

б) консульським посадовим особам;

в) посадовим особам міжнародних органів і організацій;

г) особам, що в'їжджають на територію тієї або іншої держави як спеціалісти;

д) іноземним туристам;

е) персоналу транспортних засобів;

є) особам, що виконують службові обов'язки в прикордонних районах;

ж) громадянам, що проживають у прикордонних населених пунктах;

з) тим, хто навчається або працює на території іншої держави.

6. РЕГУЛЮВАННЯ МИТНОГО ЕКОНОМІЧНОГО РЕЖИМУ

наверх

Система регулювання міжнародних митних відносин грунтується на митному економічному режимі та комерційній, виробничій і транспортній діяльності митних установ.

По-перше, митний економічний режим підтримується при здійсненні державами експортно-імпортних операцій у світовій торгівлі (комерційної діяльності).

Поняття "режим комерційної діяльності" включає режим митних складів, зберігання товарів імпорту й експорту, порядок реалізації товарів та інших предметів, не зажаданих власником, проведення митних аукціонів та інші види комерційної митної діяльності.

У країнах - членах ЄС відбувається еволюція міжнародного митного економічного режиму. Зокрема це виявляється в становленні міжнародного режиму індустріальних складів. Регламентами ЄС визначений правовий статус державних митних складів, приватних складів, звичайних приватних складів і особливих приватних складів.

У міжнародних митних відносинах економічні режими здійснюються через "деталізацію" товарів у Декларації, включення в дебет ціни товару ввозу (квитанція вкладення) і фінансову гарантію міжнародних митних операцій (принцип внесення застави, ануляція добровільних письмових зобов'язань на заставу) та ін.

Що стосується режиму складу зберігання експорту, то нині використовуються такі форми міжнародного митного економічного режиму: митний увіз товару на склад експорту; режим експортного маркування й упаковування товару; порядок перебування (зберігання) товарів на складі експорту; митні умови вивозу товару зі складу експорту; митний режим урахування (обліку) споживання; митний режим імпорту; митний режим тимчасового імпорту; митний режим тимчасового ввозу; режим експорту без митного оподаткування.

При цьому використовуються митний режим "обміну стандартами" і режим реєстрації товарів у митній установі, режим "відкритого рахунку" і режим "свободи пересування".

По-друге, митний економічний режим застосовується при організації і здійсненні промислового співробітництва і компенсаційних операцій. Він установлюється на основі міжнародних договорів, угод і довгострокових програм. Як правило, у довгострокових програмах розвитку і поглиблення економічного, науково-технічного і промислового співробітництва держави керуються принципом "якомога найсприятливіших умов", що, зокрема, поширюється і на митний економічний режим. Цей режим сприяє удосконаленню організації промислового співробітництва і компенсаційних операцій цього співробітництва.

Митний економічний режим поширюється на програми міжнародних організацій системи Об'єднаних Націй і її спеціалізованих установ. При митному економічному режимі виробничої діяльності контролю підлягають товари, що беруть участь у промислових операціях і реекспорті, що перебуває під митним контролем.

По-третє, митний економічний режим виконується й у міжнародних транспортних операціях. Цей режим здійснюється здебільшого при транзиті товарів і вантажів через митні території. У даному разі міжнародно-правовому регулюванню підлягають режим транзиту за правом ЄС і особливі режими транзиту, до яких належить міжнародний транзит автодорогами TIR, режим "прирейнського маніфесту", положення Скандинавського митного паспорта, правила митного нагляду на Дунаї і національні транзити повітрям, водою, внутрішніми залізничними коліями й автострадами.

Країни Центральної і Східної Європи з питань митного режиму автомобільного сполучення уклали багатосторонню угоду (АГТ) у 1965 p., яка передбачає низку заходів для спрощення і прискорення митних процедур при міжнародному автомобільному сполученні.

Питання скасування процедури митного контролю за міжнародними перевезеннями вантажів у Європі засобами дорожнього транспорту були визначені Митною конвенцією про міжнародне перевезення вантажів із застосуванням книжки МДП (Конвенція TIR) від 15 січня 1959 р. і закріплені в Митній конвенції про міжнародні перевезення з застосуванням книжки МДП і Скандинавського митного паспорта 1975 р.

Митною конвенцією про міжнародне перевезення вантажів із застосуванням книжки МДП визначено порядок перевезення вантажів від митного місця відправлення до митниці місця призначення (загальна кількість митних пунктів не повинна перевищувати чотирьох), без їх проміжного перевантаження в дорожніх транспортних засобах і складах транспортних засобів або в контейнерах. Контейнери допускаються до перевезення вантажів за умови наявності митних печаток і пломб відповідно до Митної конвенції 1956 p., що стосується контейнерів, і дотримання митної процедури Міжнародних дорожніх перевезень (МДП).

Митне оформлення вантажів і засобів транспорту провадиться на підставі книжки МДП, що видається гарантійними об'єднаннями. Вантажі, перевезеш з дотриманням процедур МДП, звільняються від сплати або депозиту ввізного або вивізного мита, зборів і від митного огляду в проміжних митницях.

7. КОНТРОЛЬНО-ОПЕРАЦІЙНІ МИТНІ ФУНКЦІЇ ДЕРЖАВ (МІЖНАРОДНИЙ МИТНИЙ ПРОЦЕС)

наверх

Митні операції відбивають багатогранну діяльність митних служб держав, пов'язану з реалізацією умов міжнародних договорів і угод щодо митного співробітництва: виконання різних попередніх митних формальностей, організацію митного супроводу товарів, оформлення митної відповідальності за подані товари і контроль за порядком видачі вантажу після сплати мита і митного очищення. До цих операцій входять і наглядові функції за умовами створення й експлуатації приписних митних складів і зон видачі вантажу, а також систематична перевірка правильності класифікації вантажів відповідно до товарної декларації тощо.

До міжнародних договорів, що регламентують здійснення митних операцій, насамперед варто віднести міжнародні угоди про спрощення митних формальностей 1928 р. Ці договори передбачають умови обов'язкової попередньої публікації країнами-учасницями національних митних правил і тарифів із усіма внесеними до них змінами, а також систематичне спрощення умов і процедури видачі відомостей про проходження товару. Відповідно до вимог угод держави-учасниці зобов'язані забезпечувати безмитне пропускання через свої митні кордони промислових і торговельних зразків.

Особливості пропускання вантажів нетоварного (некомерційного) характеру також визначаються низкою спеціальних міжнародних договорів і угод.

Митні операції різняться залежно від способу міжнародного перевезення вантажів і пасажирів різноманітними видами транспорту, об'єкта митних операцій (багаж, ручна поклажа, міжнародні поштові відправлення, валюта, валютні цінності та ін.) й умов пропускання вантажів через митний кордон (митні збори, порядок огляд) і пропускання вантажів і транспортних засобів у міжнародному сполученні).

8. СУТНІСТЬ І ЗАВДАННЯ СТАТИСТИКИ ЗОВНІШНЬОЕКОНОМІЧНИХ ЗВ'ЯЗКІВ

наверх

Статистика зовнішньоекономічних зв'язків є складовою економічної статистики і вивчає розміри, динаміку і структуру зовнішньої торгівлі (за видами товарів і напрямками), склад імпорту й експорту, науково-технічне співробітництво, стан і розвиток виробничої кооперації і діяльності спільних підприємств, кредитних і валютно-фінансових відносин, міжнародних перевезень і туризму, а також оцінює закордонне майно, золотовалютні запаси, курс валют, досліджує міжнародну конкурентоспроможність і розробляє платіжний баланс.

Відповідно до перелічених вище завдань метою статистики зовнішньоекономічних зв'язків є вивчення міжнародного економічного і науково-технічного співробітництва з допомогою системи показників. Ці показники перебувають у нерозривному взаємозв'язку і єдності і водночас відбивають різні сторони зовнішньоекономічної діяльності.

Така система показників може бути подана у вигляді окремих груп, що характеризують:

* зовнішню торгівлю, тобто експорт і імпорт товарів і послуг;

* міжнародну виробничу кооперацію;

* науково-технічне співробітництво й обмін, включаючи операції з торгівлі ліцензіями;

* валютно-фінансові, інвестиційні операції;

* транспортно-експедиційні операції, іноземний туризм;

* митно-тарифні операції;

* операції з надання безоплатної допомоги;

* підрядні й орендні операції.

У статистиці зовнішньоекономічних зв'язків об'єктами обліку є товари і послуги, що становлять експорт і імпорт країни, а також усі пов'язані з ними операції.

Оскільки зовнішня торгівля посідає центральне місце в системі зовнішньоекономічних відносин, то цілком закономірно, що в статистиці зовнішньоекономічних зв'язків самостійно виділяється статистика зовнішньої торгівлі.

Статистика зовнішньої торгівлі - галузь статистики зовнішньоекономічних зв'язків, що характеризує стан і розвиток торговельно-економічних відносин між країнами. Завданнями статистики зовнішньої торгівлі є розроблення системи показників, що характеризують обсяги, динаміку і структуру зовнішньої торгівлі, аналіз чинників, що обумовлюють основні тенденції їх розвитку, а також порівняльний аналіз показників зовнішньої торгівлі різних країн та умов торгівлі.

Статистика зовнішньої торгівлі як складова статистики зовнішньоекономічних зв'язків зокрема і загальної статистичної системи держави в цілому, безумовно, має величезне значення не тільки і не стільки для констатації кількості товарів, переміщених через кордон держави за певний період. Всебічний аналіз статистичних даних дає безмежні можливості для:

* формування і реалізації науково обгрунтованої торговельно-економічної, транспортної політики держави;

* аналізу ринку попиту і пропозиції;

* планування інфраструктури;

* прогнозування макроекономічних показників у системі національних рахунків (СНР) і платіжного балансу;

* упорядкування товарних балансів;

* розрахунків різних індексів показників.

В умовах формування ринкових відносин в Україні і країнах СНД відбувається реформування вітчизняної статистики на основі адаптації до міжнародних стандартів. Це внесло серйозні зміни в економічну статистику, особливо на макрорівні. Так, для організації обліку зовнішньоекономічних операцій виникла потреба змінити організацію статистики зовнішньої торгівлі.

У системі національних рахунків основною вимогою до статистичної інформації є її безпосередній зв'язок із первинними документами (тобто такими, що реєструють подію безпосередньо в момент її здійснення). Саме тому в статистиці зовнішньої торгівлі довелося перейти до митної статистики зовнішньої торгівлі, яка базується на вантажних митних деклараціях (ВМД), що відповідає міжнародній практиці.

До 1997 р. офіційна статистика зовнішньої торгівлі України формувалася на основі введених Держкомстатом України форм державної статистичної звітності (зокрема, форма 8-вага), що заповнювалися підприємствами і подавалися в органи державної статистики відповідно до встановленої періодичності. Паралельно, починаючи з 1993 p., статистика зовнішньої торгівлі за товарами, що підлягають декларуванню митними органами при переміщенні через митний кордон України, формувалася Держмитслужбою на основі електронних копій вантажних митних декларацій. Досвід застосування двох принципово різних систем формування статистики засвідчив безумовні переваги порядку, упровадженого Державною митною службою, як із погляду достовірності вихідних даних, так і оперативності їх одержання.

Виходячи з вимог часу наприкінці 1996 р. Урядом України було прийнято рішення про впровадження, починаючи з січня 1997 p., порядку формування офіційної статистики зовнішньої торгівлі України. Згідно з цим рішенням єдиним офіційним джерелом її формування визнавалися дані державної митної декларації, що становлять базу даних митної статистики зовнішньої торгівлі. До цих даних Держкомстат додає відомості про переміщення товарів, які не підлягають декларуванню митними органами.

Така система ведення статистики зовнішньої торгівлі використовується практично всіма країнами світу, вона більш прогресивна порівняно зі статистикою, в основі якої лежить звітність підприємств і організацій, дає можливість здійснити облік усіх експортно-імпортних операцій, виконаних суб єктами зовнішньоекономічної діяльності України з заповненням ВМД.

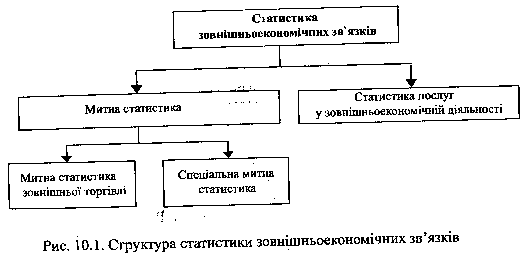

Структуру статистики зовнішньоекономічних звязків схематично можна подати так (рис. 10.1):

ссылка скрыта

Предметом статистики зовнішньоекономічних зв'язків є кількісна сторона процесів і явищ, що виникають у сфері зовнішньоекономічної діяльності, у нерозривному зв'язку з їх якісною характеристикою: товари, цінності, послуги, що складають експорт і імпорт країни.

Як видно з рис. 10.1, митна статистика включає спеціальну митну статистику і митну статистику зовнішньої торгівлі. Останню ми розглянемо докладно.

Об'єктами вивчення спеціальної митної статистики є:

1) статистика декларування, що характеризує вивіз і ввіз товарів за видами митних режимів, які враховуються митною статистикою зовнішньої торгівлі;

2) статистика митних платежів, що характеризує частку і роль митних платежів у формуванні дохідної частини федерального бюджету. При цьому облік ведеться за видами митних платежів: збори за митне оформлення, вивізне мито, увізне мито, податок із доданої вартості, акциз, спеціальний податок;

3) статистика валютного контролю, що веде облік експортних товарів у кількісному і вартісному виразах, з урахуванням термінів надходження і сум виручки;

4) статистика конфіскатів, що характеризує кількість випадків порушень митних правил і контрабанди в зовнішньоторговельному обороті, а також подібних порушень фізичними особами стосовно кожного товару, вартість конфіскованих предметів, суму стягнених штрафів;

5) статистика міжнародних поштових відправлень, що відбиває облік посилок та інших поштових відправлень, випущених із держави і пропущених у державу;

6) статистика міжнародних перевезень, що відбиває облік транспортних засобів, що перемістилися з країни у країну;

7) статистика пасажирообороту, що відбиває облік фізичних осіб, що перетнули державний кордон.

Введення спеціальної митної статистики здійснюється митними органами. Основним документом Державного митного комітету України з питань спеціальної митної статистики є наказ ДМСУ/ДМКУ від 22 лютого 1993 р. № 40 "Про затвердження форм відомчої митної звітності", яким упроваджені форми звітності митних органів. Звітність за цими формами є сьогодні основним і єдиним джерелом формування бази даних спеціальної митної статистики.

Іншою складовою статистики зовнішньоекономічних зв'язків є статистика послуг у зовнішньоекономічній діяльності.

Послуги в зовнішньоекономічній сфері - це зовнішньоторговельні операції, що через свою специфіку "не проходять через митний контроль і не можуть бути оформлені вантажною митною декларацією. Вони враховуються тільки у вартісному виразі і подаються за окремою звітністю.

Основою аналізу міжнародної торгівлі послугами є аналіз даних про платіжний баланс країни.

Торгівля послугами поділяється на послуги матеріального і нематеріального характеру, що класифікуються за Класифікатором послуг зовнішньоекономічної діяльності (КП ЗЕД).

Імпорт (експорт) матеріальних послуг включає:

* транспортні послуги (суми в іноземній валюті, сплачені вітчизняними фрахтувальниками за перевезення вантажів, пасажирів і багажу, буксирування суден та ін.); проектно-розвідувальні та будівельно-монтажні роботи;

* послуги складського господарства;

* послуги зв'язку;

* ремонт іноземних транспортних засобів, устаткування, приладів, а також інші види ремонту, здійснюваного як на території країн, так і за кордоном (зараховується в експорт), у тому числі ремонт вітчизняних транспортних засобів, устаткування, приладів та інші види ремонту за кордоном (відбивається в імпорті);

* поліграфічні роботи та ін.

Імпорт (експорт) нематеріальних послуг охоплює:

* комерційні послуги (послуги з фінансового посередництва, страхування, з оренди будинків, машин, устаткування і транспортних засобів, послуги у сфері наукових досліджень, розробок, реклами, юридичні послуги тощо); послуги у сферах освіти, охорони здоров'я;

* послуги з віддалення відходів, санітарної обробки та ін.; послуги з організації відпочинку, туризму, культурних і спортивних заходів.

Експорт та імпорт послуг ураховується тільки у вартісному виразі. Датою експорту (імпорту) вважається дата приймально-здавального акта даної послуги або момент її надання.