Учебник Ковалев В. В. доктор экономических наук, профессор, член Методологического совета по бухгалтерскому учету при Минфине РФ

| Вид материала | Учебник |

- «Слова о Полку Игореве», 3567.27kb.

- Исследование операций и оптимизация, 56.51kb.

- Ветеринария. – 2011. №1(17). – С. 20-21 Нужен ли нам сегодня новый аграрно-технический, 46.59kb.

- Н. В. Макаровой Третье переработанное издание Рекомендовано Министерством образования, 468.56kb.

- Альманах издан при поддержке народного депутата Украины, 3190.69kb.

- Учебно-методическое пособие Волгоград 2011 Рецензенты: доктор экономических наук, профессор, 1385.61kb.

- Г. Г. Чибриков Учебник для вузов Рекомендован Министерством общего и профессионального, 1045.77kb.

- Коноплянник Татьяна Михайловна, профессиональный аудитор-консультант, лауреат конкурс, 39.26kb.

- Руководитель магистерской программы: Зинченко Алексей Павлович, член-корреспондент, 139.69kb.

- Секция интенсивных методов обучения, 2428.86kb.

5.6. Методы рейтинговой оценки финансового состояния предприятий

В анализе финансово-хозяйственной деятельности предприятий часто встает вопрос о сравнимости результатов деятельности различных хозяйствующих единиц. Этот вопрос может иметь два аспекта. Первый из них связан со сравнением нескольких предприятий или разных подразделений одного предприятия на основе некоторых объективных показателей, выбранных аналитиком из соображений важности этих величин для комплексной оценки деятельности хозяйствующих субъектов. Такое сравнение можно назвать внешним.

Второй аспект касается проблемы соответствия достигнутых предприятием результатов некоторому эталону, с которым результаты сравниваются. В качестве эталона могут выступать, например, бюджетное или плановое задание, которое предприятие должно было выполнить в течение анализируемого периода времени, результаты базового периода или просто представление о некоем аналогичном "идеальном" предприятии.

Для решения первой проблемы (внешнего сравнения) привлекаются разного рода рейтинги, решение второй связано с разработкой интегральных показателей оценки экономической динамики хозяйствующего субъекта, и ее можно назвать внутренним рейтингованием.

Какую бы цель ни преследовал аналитик в своем исследовании сравнительного положения предприятия, важнейшую роль в ряду источников информации о хозяйственной деятельности предприятий, необходимых для решения проблем сравнения, играет бухгалтерская отчетность. Привлекательность использования данных, приведенных в ней, определяется их доступностью, относительно высокой степенью единства методологии расчетов, а также распространенностью этого информационного источника, ведь бухгалтерская отчетность составляется всеми без исключения хозяйствующими субъектами нашей страны. По существу, при проведении внешнего анализа, когда аналитик не имеет доступа к данным управленческого учета, только данные бухгалтерской отчетности могут быть использованы для его целей.

5.6.1. Ранговое рейтингование

Слово "рейтинг" обозначает выстраивание некоторых единиц в определенном порядке, в соответствии с заранее установленными правилами и критериями. В анализе финансово-хозяйственной деятельности предприятий рейтингование позволяет расположить подобранные определенным образом предприятия в одном ряду на основании значений некоторых показателей их деятельности. Сравнение предприятия с родственными ему по отраслевой принадлежности или масштабам деятельности дает возможность определить его место среди конкурентов, т.е. приписать ему определенную значимость (ранг) среди других хозяйствующих единиц.

Существует множество способов определения таких рангов. Наиболее распространенными являются рейтинги, которые ранжируют предприятия по объемным показателям, содержащимся в бухгалтерской отчетности. Рейтингование может проводиться как на основе абсолютных значений важнейших (по мнению аналитика) статей отчетности, так и на основе относительных величин бухгалтерских коэффициентов.

В качестве абсолютных показателей обычно берутся:

объем продаж (выручка);

величина активов (итог баланса);

чистая прибыль;

уровень затрат.

На основе абсолютных показателей строится большинство рейтингов, публикуемых западными информационными агентствами (например, Forbes, Fortune, Business Week), a также наиболее известные из российских рейтингов, например, регулярно публикуемый журналом "Эксперт" рейтинг "200 крупнейших предприятий России".

Сказать, что эти рейтинги плохи, нельзя, поскольку они на основе довольно объективных критериев показывают, "кто есть кто" в экономике страны или мира. К их достоинствам следует отнести простоту расчета, а также относительную объективность (которая ограничивается только достоверностью бухгалтерских данных, представленных для анализа). Однако для целей микроэкономического анализа финансово-хозяйственной деятельности предприятий рейтинги, построенные на объемных показателях, не дают практически ничего, поскольку не позволяют сравнивать предприятия разных отраслей и разных масштабов деятельности. Действительно, сравнивать небольшой магазин и супермаркет ни по одному из вышеперечисленных абсолютных критериев некорректно. Кроме того, очевидно, что некорректным будет и сравнение, скажем, производственного и торгового предприятия по критериям величины активов, прибыли и затрат, даже если объем продаж у них одинаков.

Гораздо больше аналитической информации дают рейтинги, построенные на относительных или удельных показателях. Именно их рекомендуется использовать при проведении рейтинговой оценки различных хозяйствующих субъектов. В качестве таких показателей могут выступать показатели ликвидности, оборачиваемости, деловой активности, структуры капитала и другие, кажущиеся аналитику наиболее важными для оценки деятельности предприятия. Если аналитик имеет доступ к управленческой информации хозяйствующего субъекта, то могут использоваться также и коэффициенты, которые нельзя рассчитать по официальной бухгалтерской отчетности (например, выработка на одного работающего или на одного производственного рабочего).

Проранжировать несколько предприятий по какому-то одному признаку не составляет никакого труда: очевидно, что чем выше прибыльность - тем лучше, чем больше продолжительность периода оборачиваемости определенного вида активов - тем хуже. Однако при попытке рассматривать несколько показателей аналитик уже сталкивается с немалыми трудностями. Например, какое предприятие из двух следует признать лучшим, если у одного выше показатели прибыльности, а у другого - оборачиваемости? В этом случае следует применять специальные математические методы. Два из них, таксонометрический и метод суммы мест, мы описали в разделе 2.5.2.

Методика ранжирования хозяйствующих субъектов по совокупности показателей их финансово-хозяйственной деятельности состоит из нескольких этапов.

Этап 1. Выбор показателей, по которым будет осуществляться ранжирование. Вопрос этот не столь тривиален, как может показаться с первого взгляда. Из главы 4 мы уже знаем, что по данным бухгалтерской отчетности можно сформировать десятки, если не сотни, финансовых коэффициентов, характеризующих те или иные стороны деятельности предприятия. При всем разнообразии показателей их можно разделить на несколько групп: показатели оценки имущественного положения, ликвидности, деловой активности, рентабельности, финансовой устойчивости. Кроме того, можно сформировать ряд производственных показателей, не могущих быть исчисленными по официальным формам бухгалтерской отчетности, но которые можно рассчитать по данным управленческого учета. Вряд ли целесообразно использовать в процессе ранжирования одновременно несколько показателей, входящих в одну группу. Рекомендуется в состав группы показателей, формирующих ранговый набор, включать не более одного показателя из каждой группы. Лишь в отдельных специальных случаях можно включать в набор родственные коэффициенты из одной группы. Например, если целью анализа является определение эффективности основной деятельности предприятия, можно рассмотреть одновременно показатели рентабельности, исчисленные по чистой и по валовой прибыли. В любом случае, подбор коэффициентов аналитику следует тщательно обосновать.

Этап 2. Подбор хозяйствующих единиц для ранжирования. Если целью анализа является определение места предприятия среди своих конкурентов в выбранной отрасли, для ранжирования выбираются родственные предприятия именно этой отрасли. Если анализ предусматривает позиционирование предприятия среди сравнимых с ним по масштабам деятельности, скажем, в регионе (а такие исследования весьма актуальны и проводятся достаточно часто для предприятий малого бизнеса), тогда подбор хозяйствующих единиц для сравнения следует проводить исходя из выбранных формальных характеристик, например, величины оборота и местоположения. При этом следует помнить, что чем больше объем выборки, тем более трудоемкой будет процедура рейтингования. Не стоит добиваться тотального охвата предприятий своим исследованием.

Этап 3. Выбор коэффициентов, по которым производится сравнение выбранных предприятий, следует дополнить еще одной процедурой - определением важности (веса) каждого из выбранных показателей для данного предприятия и выборки в целом. Так, например, обычно признается, что для комплексной оценки деятельности предприятий торговли показатели деловой активности (в первую очередь оборачиваемости запасов) играют первостепенную роль, тогда как для предприятий сферы услуг гораздо важнее рентабельность. Поэтому в соответствии с экспертным суждением аналитика, всем коэффициентам, входящим в рейтинговый набор, можно присвоить некоторые веса. Обычно они выбираются в долях единицы, поэтому сумма значений всех весов должна быть равна 1 или 100%.

Этап 4. Непосредственное проведение процедуры рейтингования методами суммы мест и (или) таксонометрическим. Рассмотрим реализацию этого этапа на примере 5.6.

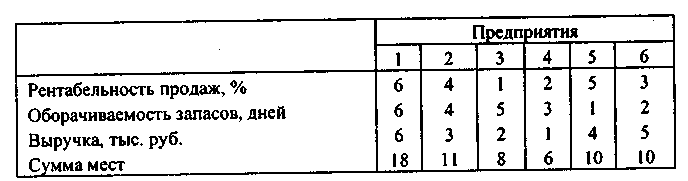

Пример 5.6. Известны показатели рентабельности продаж (Р), оборачиваемости запасов (ОЗ) и выручки (R) для шести торговых предприятий, действующих в одном и том же городе, за май 1999 г. (табл. 5.9). Требуется проранжировать эти предприятия, используя информацию обо всех показателях. Методики ранжирования описаны в разделе 2.5.2.

Таблица 5.9

Показатели деятельности предприятий за май 1999 г.

1. Воспользуемся для ранжирования методом суммы мест, в этом случае получим следующий результат (табл. 5.10).

Таблица 5.10

Ранжирование предприятий методом суммы мест

Сумма мест минимальна у предприятия № 4, следовательно, по этому критерию его и следует признать лучшим.

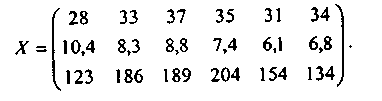

2. Для применения таксонометрического метода приведем исходные данные в виде матрицы X.

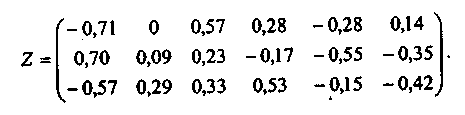

Преобразуем исходную матрицу в матрицу Z, каждый элемент которой представляет собой разность между соответствующим элементом матрицы X и средним значением по строке, в которой элемент расположен, деленную на величину среднеквадратического отклонения (см. табл. 5.9). Матрица Z имеет вид:

Эталонное предприятие Zэ = (z1э z2э z3э) = (0,57 -0,55 0,53). Эталон составлен из лучших значений по каждой строке матрицы Z.

Отметим, что в нашем примере мы выбрали в качестве эталонных максимальные значения показателей выручки и рентабельности, поскольку считается, что чем больше эти значения для конкретного предприятия, тем лучше. Изменение оборачиваемости запасов в днях интерпретируется по-другому - хорошим знаком считается ускорение оборачиваемости, т.е. при таксонометрическом анализе за эталон следует признать наименьшее значение нормированного показателя оборачиваемости.

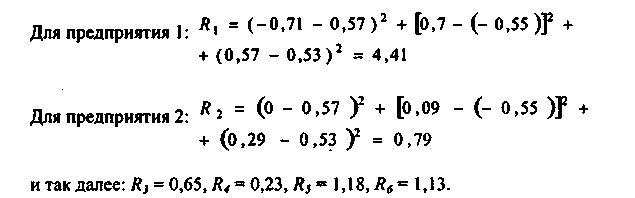

Наименьшим будет значение показателя R для предприятия № 4. Поэтому по трем рассмотренным критериям это предприятие, так же как и при использовании метода суммы лет, следует признать лучшим.

Отметим, что при использовании весовых коэффициентов значимости критериев результат может измениться. Например, если аналитик признает рентабельность самым важным показателем успешности деятельности предприятия, он может придать трем рассмотренным факторам веса (0,5; 0,25; 0,25), и тогда лучшим окажется предприятие № 3.

Ранговое рейтингование применяется не только для определения позиции предприятия среди родственных ему по сфере или масштабу деятельности или среди конкурентов. Этот метод анализа часто используется для сравнения показателей деятельности разных подразделений одного предприятия. Для структурных единиц, занимающихся одним и тем же видом деятельности (например, для торговых точек одной сети), подобрать набор рейтинговых показателей не составляет особой сложности. А вот если речь идет о подразделениях, выпускающих существенно различающуюся продукцию, аналитику следует подойти к процессу рейтингования более тщательно. Вероятнее всего, наилучшие показатели для сравнения могут быть извлечены из данных управленческого учета.

5.6.2. Оценка экономической динамики хозяйствующего субъекта

Другим аспектом упорядочения результатов хозяйственной деятельности предприятия является определение факта того, можно ли считать деятельность этого предприятия в анализируемый период времени успешной по сравнению с планом, с достижениями в базовом периоде или с идеалом, к которому предприятие стремится. Фактически речь здесь идет о необходимости сравнения хозяйствующего субъекта не с другими предприятиями, с самим собой. Как и в случае с ранговым рейтингованием, сравнение по одному показателю никаких трудностей не вызывает. Если же план перевыполнен по одним показателям, а по другим имеет место его недовыполнение или снижение результатов по сравнению с базовым периодом, можно ли в этом случае считать деятельность предприятия в целом успешной или такого вывода сделать нельзя? Иными словами, лучше или хуже предприятие стало работать в целом, если конкретные показатели его деятельности претерпели и увеличение, и снижение. Например, если в рассматриваемый период рентабельность предприятия выросла на 7%, а ликвидность снизилась на 10%, то как надлежит оценить его динамику в целом?

Для интегральной оценки экономической динамики хозяйствующего субъекта можно использовать метод нормативной системы значений показателей (НСЗП), который предполагает формирование эталонной динамики состояния субъекта*.

* Сыроежин И.М. Совершенствование системы показателей эффективности и качества. М.: Экономика, 1980.

В данном методе динамика каждого показателя определяется как темп его роста. Нормативная система значений показателей, таким образом, представляет собой эталонную динамику состояния предприятия, понимаемую как наилучшее распределение всех показателей, характеризующих это состояние, по темпам их роста. Один из вариантов такой системы мы упоминали в разделе 4.7, где говорили о наилучшем соотношении темпов роста прибыли, выручки и затрат. Однако нормативная система значений показателей может включать не три, как в формуле 4.2.7, а гораздо больше показателей, каждому из которых в НСЗП соответствует жестко определенный ранг. Например, если выбрана система из десяти показателей, то тому из них, который должен иметь наивысший темп роста, присваивается ранг 1, тому, который должен иметь самый низший темп роста, присваивается ранг 10.

Рассчитав реальные темпы роста избранных показателей и заменив полученные величины рангами по тому же правилу, можно получить реальную динамику и сравнить ее с эталонной. Отклонение реальной динамики от эталонной, выраженное, например, через коэффициент корреляции этих двух рядов, и будет представлять собой интегральную оценку этой самой реальной динамики.

Выбор показателей, образующих НСЗП, проводится на основе финансовых коэффициентов, исчисляемых по данным бухгалтерской отчетности, а в отдельных случаях - и с привлечением данных управленческого учета. Например, если повышение уровня рентабельности рассматривается как положительное явление, то в НСЗП прибыль должна иметь более высокий ранг, чем выручка.

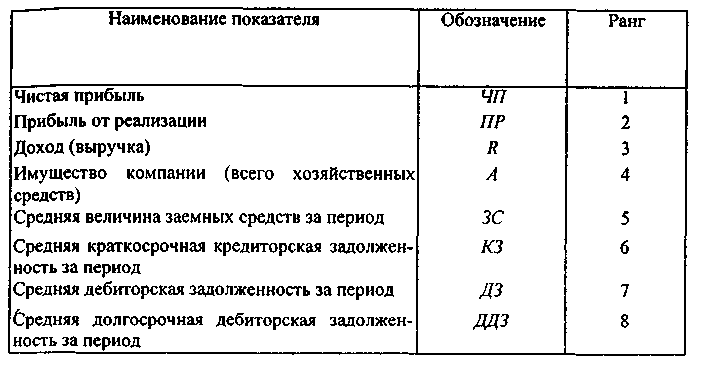

С использованием данного подхода можно предложить следующую систему нормативных значений абсолютных показателей на базе официальной бухгалтерской отчетности (табл. 5.11).

Таблица 5.11.

Система интегральной оценки динамики развития хозяйствующих субъектов по данным бухгалтерской отчетности

Такое распределение рангов определяется предположениями о благоприятном характере следующих явлений:

увеличение доли чистой прибыли (1-2);

увеличение рентабельности (2-3);

интенсификация использования имущества (3-4);

преимущественное развитие за счет собственных ресурсов (4-5);

увеличение доли долгосрочной кредиторской задолженности в общей ее сумме (5-6);

увеличение оборотных средств предприятия (6-7);

снижение доли долгосрочной дебиторской задолженности в общей ее сумме.

Чтобы рассчитать один темповый показатель, нужно иметь 3 последовательных (через равные временные интервалы) абсолютных его значения. Минимально необходимая для расчета информация содержится в двух балансовых отчетах и отчетах о прибылях и убытках. Именно эти документы будут необходимы аналитику для оценки динамики результатов деятельности хозяйствующего субъекта.

Если же нам доступна информация за более длительный период, то можно пойти по одному из двух путей: либо усреднить результаты (общая картина), либо оценить тенденцию. В последнем случае желательно иметь не менее 4 точек (6 кварталов). Для анализа годовой динамики (4 квартальных отчета, 2 рассчитанные оценки) предлагается вариант усреднения. Использование метода нормативной системы значений показателей иллюстрирует пример 5.7.

Пример 5.7. Одной из составляющих частей ежегодного анализ финансово-хозяйственной деятельности предприятия "Эльф" является сравнение реальной динамики показателей и их плановых темпов роста. В качестве эталонной принята система нормативных значений показателей, предложенная в табл. 5.11, т.е.:

ТЧП > ТПР > ТR > ТA > ТЗС > ТКЗ > ТДЗ > ТДДЗ.

Данные бухгалтерской отчетности за 1998 и 1999 гг. приведены в табл. 5.12.

Таблица 5.12

Данные из бухгалтерского баланса за 1999 г. и отчетов о прибылях и убытках за 1998 и 1999 гг. предприятия "Эльф"

(тыс. руб.)

Коэффициент корреляции между рядами рангов (фактическим и эталонным), рассчитанный по формуле, приведенной в разделе 2.8.1, равен 0,93. Такая величина коэффициента корреляции свидетельствует о том, что связь между изучаемыми рядами рангов весьма тесная. Поэтому фактическую динамику показателей можно считать близкой к эталонной, а саму деятельность предприятия "Эльф" в 1999 г. можно признать в целом соответствующей плану.

Разумеется, использовать нормативную систему значений показателей можно и для относительных показателей, исчисляемых по данным финансового и управленческого учета. И абсолютные, и относительные показатели можно использовать при анализе изменения ситуации не в динамике, а по сравнению с планом или бюджетом.