Комплекс учебно-методических материалов нижний Новгород 2009 Печатается по решению редакционно-издательского совета гоу впо нглу специальность: Финансы и кредит

| Вид материала | Документы |

СодержаниеРис. 1.2- Внешние информационные потоки предприятия Внутренняя деловая среда 1.3.2. Классификация источников информации 1.3.3. Принципы электронного документооборота Рис. 1.3 Основные компоненты СУЭД 1.4. Основные функции системы поддержки принятия решений 1.4.1. Доставка информации 1.4.2. Управление информацией 1.4.3. Хранение информации 1.4.4. Анализ информации Рис.1.4 – Классификация пользователей аналитических систем 1.4.5. Представление информации 1.5. Анализ информации. система моделей поддержки принятия управленческих решений Оперативный контроллинг Анализ прибыльности Деятельность филиалов Фонды и резервы Контроллинг филиалов Основная деятельность Контроллинг услуги/продукта ... 3 4 5 6 7 8 Рис. 1.2- Внешние информационные потоки предприятия Отношения определяют взаимодействие между предприятием, его реальными и потенциальными клиентами, а также конкурентами. Согласно оценкам экспертов, наибольшие возможности предприятию обеспечивают квалификация персонала и технологическая база, а наибольшая опасность заключается в неожиданных действиях со стороны конкурентов. Внутренняя деловая среда - это отношения в коллективе, определяющие насыщенность информационных и интенсивность коммуникационных потоков, а также знания, закладываемые и порождаемые в производстве. Согласно современным оценкам, менеджер в своей деятельности играет три информационные роли:

От того, как менеджер или предприниматель сыграют свои информационные роли, организовав профессиональные информационные потоки, в существенной степени зависит производительность работы предприятия. Но производительность предприятия определяется не только количеством информации, но и ее качеством. Информация- главный ресурс роста производительности предприятия, поскольку именно она позволяет:

На любом предприятии должна систематически вестись работа в следующих направлениях:

Информационное обогащение современного бизнеса - его наиболее характерная черта. Выигрывает тот, кто эффективнее собирает, обрабатывает и использует информацию об открывающихся возможностях. 1.3.2. КЛАССИФИКАЦИЯ ИСТОЧНИКОВ ИНФОРМАЦИИ В качестве внутренних источников информации могут выступать:

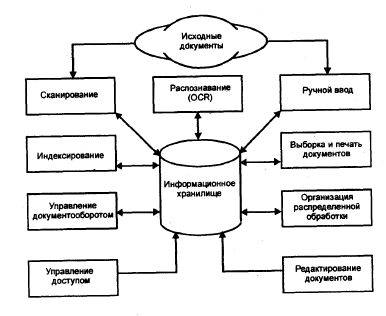

• материалы и данные, представленные клиентами и партнерами предприятия в электронном виде или на бумажных носителях. АИС должна обеспечить возможность комплексного использова ния всей гаммы информационных источников для решения традици онных и нерегламентированных аналитических задач. Для этого система поддержки принятия решений должна базироваться на кон цепции единого информационного пространства. Ключевыми направлениями в создании информационной системы, отражающей указанную концепцию, являются внедрение электронного документооборота и возможности работы с электронными образами бумажных документов, а также создание информационного хранилища [4] 1.3.3. ПРИНЦИПЫ ЭЛЕКТРОННОГО ДОКУМЕНТООБОРОТА Стержнем электронного документооборота является система управления электронным документооборотом (СУЭД), предназначенная для достижения следующих целей:

Рис. 1.3 Основные компоненты СУЭД тов, а также для управления делопроизводством (создание, обработ ка и систематизация архивного хранения документов) Объектом автоматизации являются процессы:

• работы с документами (передача, учет, контроль исполнения и др.). Структура, состав и функции типовой системы управления элек тронным документооборотом рассмотрены в [4]. 1.4. ОСНОВНЫЕ ФУНКЦИИ СИСТЕМЫ ПОДДЕРЖКИ ПРИНЯТИЯ РЕШЕНИЙ При формировании информационных хранилищ как базы СППР следует предварительно обследовать потенциально интересные внутренние и внешние источники информации, оценить потенциальный объем и содержание переносимых в информационное хранилище сведений, определить требования к структуризации информации и возможности ее поддержания. 1.4.1. ДОСТАВКА ИНФОРМАЦИИ Доставка информации из внешних и внутренних источников может осуществляться по выделенным каналам, глобальным электронным сетям коммерческого или общего назначения, по корпоративным и локальным компьютерным сетям. Для работы с бумажными документами целесообразно использовать современные технологии формирования электронных копий для последующего их использования в рамках электронного архива, анализа неструктурированной и слабоструктурированной информации по запросу пользователя. При распределенной архитектуре предприятия и его информационных ресурсов обычно предусматривается возможность получения информации из различных территориально разнесенных источников. 1.4.2. УПРАВЛЕНИЕ ИНФОРМАЦИЕЙ Исходные данные, поступающие в систему из различных источников, как правило, фильтруются. В частности, могут присутствовать следующие этапы преобразования данных: • проверка корректности- внутренней непротиворечивости данных, безопасности внесения данных и функционирования системы в целом;

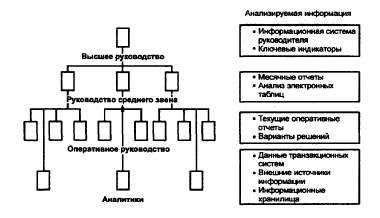

Для управления информационным хранилищем и его модификацией целесообразно предусмотреть возможность описания различных структур данных (создание и ведение метабазы) как администратором системы, так и конечным пользователем, причем структура данных, видимая с места конечного пользователя, должна быть настраиваема и на конкретную группу пользователей, и на конкретную решаемую задачу. 1.4.3. ХРАНЕНИЕ ИНФОРМАЦИИ Информационное хранилище должно быть построено с учетом предметной ориентации данных, их историчности, интегрированности и неизменяемости во времени. Данные в информационном хранилище структурируются благодаря использованию структурных настроек в метаданных с учетом уровня их агрегирования. Под агрегированием данных понимается использование механизмов получения системы взаимосвязанных данных различного уровня детализации, например по времени (час, день, неделя, месяц, квартал, год), по региону (отделение, район, город, республика, страна), по подразделению предприятия и т.д. Максимальный срок хранения информации обычно составляет для агрегированной информации не менее 10 лет, для детализированной информации - до 4 лет. Исторические данные по истечении определенных сроков могут "складироваться" в общесистемном архиве данных, предназначенном для долговременного хранения на различных видах носителей (на магнитных лентах, в оптических и/или магнитооптических библиотеках и др.). Естественно, в случае необходимости обеспечиваются запрос (например, для ретроспективного анализа временных рядов) данных из архива и добавление их в аналитическую систему, в том числе и в автоматическом режиме. Для экономии времени пользователя может быть организовано многоуровневое хранение информации. При этом сохраняются как некоторые детальные, так и агрегированные данные. Ввиду сложности многоуровневой структуры информационного хранилища необходимо поддерживать его целостность, т.е. соответствие данных вышележащих уровней нижележащим, а также детальных данных -данным оперативных и других внешних систем. Для описания правил функционирования информационного хранилища, ведения журнала операций и реализации доступа к информации требуются развитые программные средства ведения метабазы и поддержания целостности метаданных. Особое значение как в целом для системы подготовки принятия решений, так и для каждой из рассматриваемых автономных задач в рамках многоуровневой организации хранения информации имеет адекватное отражение имеющихся в распоряжении и потенциально доступных данных при описании и согласовании структуры данных и метаданных. Описание указанных структур должно опираться на внутренние стандарты документооборота и представления информации в организации. 1.4.4. АНАЛИЗ ИНФОРМАЦИИ Как известно, мало собрать информацию и организовать ее хране-'ние, главное уметь эффективно пользоваться ею. История учит* что на базе одной и той же информации могут делаться различные, не исключено что и противоположные выводы. Основными потенциальными пользователями информационных хранилищ являются среднее и высшее звено управления, системные аналитики (рис. 1.4). Зачастую это неординарно мыслящие люди, многие из которых достаточно эрудированы в области компьютер- ных технологий и современных аналитических методов. Только небольшая часть их аналитических потребностей может быть предварительно сформулирована, регламентирована и документирована. Поэтому особое место в их работе отводится вопросам анализа, в том числе математической поддержки подготовки принятия решений.  Рис.1.4 – Классификация пользователей аналитических систем Современные информационные системы поддерживают интерпретацию информации как совокупности данных о бизнес-объектах. Это чрезвычайно удобно для непрофессиональных пользователей ЭВМ, так как подобные средства позволяют аналитику, а тем более менеджеру воспринимать модель данных в виде списка знакомых и естественных для него объектов, таких, как "Клиенты", "Договоры", "Оплата труда" и др. В то же время более квалифицированный пользователь имеет возможность, описав -с помощью встроенного механизма формирования запросов новые функции и представления, сохранить их для использования коллегами [4]. Особо следует отметить, что аналитиков интересуют не только и, быть может, не столько одномерные (одноаспектные) запросы, сколько сложные запросы с несколькими аспектами анализа и множественными связями. Например, в запросе могут быть наложены ограничения на временной период, перечень продуктов и услуг, подвергающихся анализу, региональные ограничения и т.п. Несмотря на то, что подобные запросы могут быть описаны заранее, делать это не всегда удобно из-за непредсказуемости и множественности запросов. Кроме того, анализ только начинается, но никак не заканчивается констатацией и фиксацией фактов, происходивших в прошлом. Наиболее интересным эффектом от аналитических инструментов является прогноз на будущее и наличие механизмов моделирования по схеме "что ... , если ...". Именно на эти возможности и ориентированы многие программные продукты, появившиеся на рынке в последнее время. 1.4.5. ПРЕДСТАВЛЕНИЕ ИНФОРМАЦИИ Представление информации - один из наиболее существенных факторов всей концепции СППР. Высшее руководство предприятия зачастую видит только этот компонент информационной системы, поэтому успех СППР во многом связан не только с содержанием, но и с возможностями изобразительного ряда для представления результатов анализа и моделирования, будь то в электронной или бумажной форме. Обеспечение удобства использования информационно-аналитической системы во многом зависит от предоставленных пользователю средств интерактивного общения. Этим определяется потребность в разработке специальных средств общения конечного пользователя с информационно-аналитической системой, получившей название пользовательского интерфейса (менеджера/аналитика): 1.5. АНАЛИЗ ИНФОРМАЦИИ. СИСТЕМА МОДЕЛЕЙ ПОДДЕРЖКИ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ К основным финансово-экономическим задачам СППР относятся анализ состояния и прогноз тенденций бизнеса и рыночной конъюнктуры, планирование бизнеса и управление его развитием. К наиболее важным можно отнести следующие комплексы задач контроллинга (табл. 1.1): 1. Контроллинг финансового состояния предприятия и планиро вание его развития, в том числе:

Координированное решение перечисленных выше задач предполагает наличие серьезной информационной поддержки, некоторые аспекты которой рассмотрим ниже. Опыт финансово-экономической постановки задачи управления частичн о отражен в [12,14,17,18]. Не следует также забывать, что многие положения планирования в России являются "хорошо забытым старым" и после некоторой модернизации могут пригодиться в современном бизнесе [11]. 1.5.1. ПРЕДВАРИТЕЛЬНАЯ КЛАССИФИКАЦИЯ АНАЛИТИЧЕСКИХ ЗАДАЧ Отмеченные выше особенности аналитических задач управления требуют специфических методов математической поддержки подготовки принятия решений (ППР). Прежде всего, они должны быть описаны в терминах, хорошо знакомых конечному пользователю. Кроме того, эти методы должны позволять работать с неполными или плохо структурированными данными и информацией. Классифицировать аналитические задачи можно по следующим критериям:

По виду постановки задачи можно разделить на следующие группы:

По требуемому способу моделирования данных задачи можно разделить на такие группы:

1.5.2. ТИПОВЫЕ ВОЗМОЖНОСТИ АНАЛИТИЧЕСКОГО НАПОЛНЕНИЯ СППР Множественность и разнообразие задач анализа требуют специфического наполнения СППР. Такая система должна предусматривать следующие аналитические возможности:

• возможность для пользователя разрабатывать собственные ана литические модули. Важно также наличие современных статистических и эвристических методов анализа и подготовки принятия решений, таких, как:

Существенной является возможность использования не только традиционных оперативных методов анализа и прогнозирования, но и специальных методов для многоаспектного оперативного анализа в рамках концепции информационного хранилища и формирования семейства адаптивных моделей. В зависимости от ситуации на рынке и квалификации конечного пользователя целесообразно предусматривать использование "быстрых", "стандартных" и "точных" прогнозов. СППР должна ориентироваться на различные группы конечных пользователей. Так, для типовых задач желательно использовать преимущественно эконометрические термины, не требующие глубоких знаний в области статистики и математики. Для детального аналитического исследования необходимо иметь возможность применять исследовательский блок для нетрадиционных и плохо формализуемых задач. Целесообразно комплексное использование математических методов на протяжении всего цикла управления - от планирования до выработки корректирующих воздействий. Особое внимание должно уделяться планированию, управленческому учету и выработке решений на основе оценки результатов за прошедший период. Современные методы планирования, рассмотренные в ряде работ [6, 11, 18], используют в качестве целевой функции те или иные виды обобщенных показателей качества. Представим более подробно некоторые математические методы подготовки принятия решения, обратив особое внимание на нетрадиционные для контроллинга подходы. |