Эф, гр. 826-а оценка финансового состояния ООО «юргинский машзавод» и разработка рекомендаций по его стабилизации

| Вид материала | Документы |

- «Оценка финансового состояния организации и разработка мероприятий по его стабилизации», 67.53kb.

- Методика анализа финансового состояния 14 2 анализ финансового состояния ООО «Аллегро», 1391.2kb.

- Методические основы проведения анализа финансового состояния предприятия правовое обеспечение, 29.74kb.

- Методические основы стабилизации деятельности предприятия 26 Исследование причин кризисного, 61.35kb.

- Является изучение и критическая оценка финансового состояния ООО , выбор направлений, 12.41kb.

- Анализ и оценка финансового состояния организации на примере корпорации «Медиа Групп», 52.84kb.

- Простейшая комплексная оценка финансового состояния предприятия на основе нечетко-множественного, 181.89kb.

- Анализ проведен ООО "abc" стр. № АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ООО "xyz" г. Санкт Петербург, 323.04kb.

- Изучение методов анализа финансового состояния Введение, 848.68kb.

- Всистеме принятия решений данные, полученные путём анализа финансового состояния организации,, 348.6kb.

Маркушева Т.А., студ. ЭФ, гр.826-а

ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ООО «ЮРГИНСКИЙ МАШЗАВОД» И РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО ЕГО СТАБИЛИЗАЦИИ

Рук. – Васильковская Н.Б.

| Три условия необходимы всякому, кто желает в исправности вести торговлю. Самое главное из них – наличные деньги и разного рода другие ценности. Второе условие торговли состоит в том, чтобы уметь быстро вычислять и быстро считать. Третье и необходимое последнее условие – это ведение своих дел в должном порядке и как следует, чтобы можно было без задержки получить всякие сведения как относительно долгов, так и требований…никто не в состоянии вести свои дела, если не захочет соблюдать должный порядок в записях. |

| Лука Пачоли, 1494 год |

Благополучное состояние предприятия - это важное условие его непрерывного и эффективного функционирования. Для его достижения необходимо обеспечивать постоянную платежеспособность субъекта, высокую ликвидность его баланса, финансовую независимость и высокую результативность хозяйствования. Поэтому для данного предприятия тема является актуальной.

Анализ финансового состояния является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов. А так же показывает, по каким конкретным направлениям надо вести эту работу и дает возможность выявить наиболее важные аспекты и наиболее слабые позиции предприятия. Результаты анализа позволяют разработать мероприятия по ликвидации уязвимых мест предприятия. Основой анализа является система показателей и аналитических таблиц, логика отбора и составления которых предполагает анализ состояния и динамики экономического потенциала предприятия, результатов и эффективности его использования.

Анализ ликвидности и платежеспособности основан на сопоставлении активной и пассивной частей баланса. Ликвидность баланса определяется сбалансированностью активов и пассивов по срокам. Для проведения анализа ликвидности статьи активов группируют по степени ликвидности - от наиболее быстро превращаемых в деньги к наименее.

Проанализировав ликвидность баланса ООО «Юргинский машзавод», можно говорить о неустойчивом финансовом положении ООО «Юргинский машзавод», так как А1 < П1, А4 > П4.

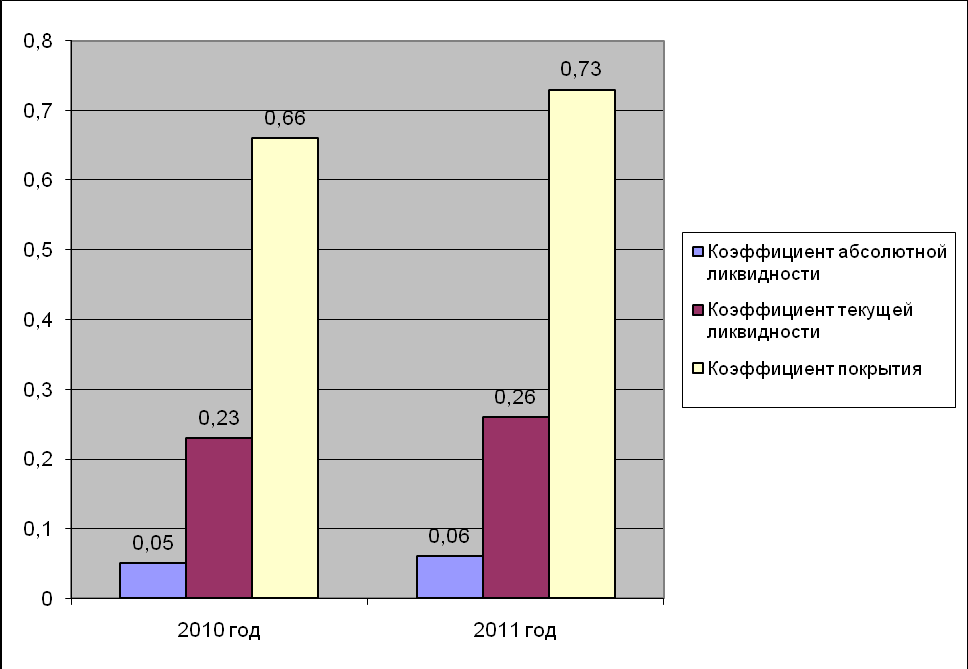

Кроме абсолютных показателей ликвидности, выделяют также коэффициенты ликвидности, показатели которых представлены на рисунке 1.

Рисунок 1 – Коэффициенты ликвидности 2009-2010 года

Коэффициент абсолютной ликвидности в рассматриваемом периоде ниже рекомендуемого значения. Это значит, что у ООО «Юргинский машзавод» недостаток денежных средств.

Коэффициент текущей ликвидности также ниже рекомендуемого значения. При погашении краткосрочных обязательств у предприятия не останется средств к существованию.

Общая платежеспособность предприятия определяется, как способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми ее активами. Основным фактором, обуславливающим общую платежеспособность, является наличие у предприятия реального собственного капитала. Как видно, собственного капитала у предприятия недостаточно.

Одной из важнейших характеристик устойчивости финансового состояния предприятия, его независимости от заемных источников средств является коэффициент автономии, равный доле источников средств в общем итоге баланса.

Нормальное минимальное значение коэффициента автономии оценивается на уровне 50%. Нормальное ограничение означает, что все обязательства предприятия могут быть покрыты его собственными средствами. Выполнение ограничения важно не только для самого предприятия, но и для его кредиторов. Рост коэффициента автономии свидетельствует об увеличении финансовой независимости предприятия, снижения риска финансовых затруднений в будущих периодах. Такая тенденция с точки зрения кредиторов повышает гарантированность предприятием своих обязательств.

Таблица 2 - Анализ рыночной устойчивости ООО «Юргинский машзавод»

| Наименование показателя | Рекомендуемое значение | 2009 г. | 2010 г. |

| Коэффициент финансовой независимости (автономии) | >0.5 | 0,03 | 0,02 |

| Коэффициент финн. активности (соотношение заемных и собств. средств) | Max 1 | 34,80 | 44,25 |

| Коэффициент обеспеченности запасов собственными средствами | 1 | 0,60 | 1,18 |

В ООО «Юргинский машзавод» коэффициент автономии не соответствует нормативу (более 50% к итогу баланса). В 2009 г. он составляет 0,03, в 2010 г. - 0,02. Предприятие достаточно сильно зависит от своих кредиторов.

Коэффициент обеспеченности запасов и затрат собственными источниками в 2010 году выше нормы, что говорит об обеспеченности собственными источниками.

В целом оценка рыночной устойчивости свидетельствует об ухудшении ситуации за анализируемый период, показатели не соответствуют рекомендуемым значениям.

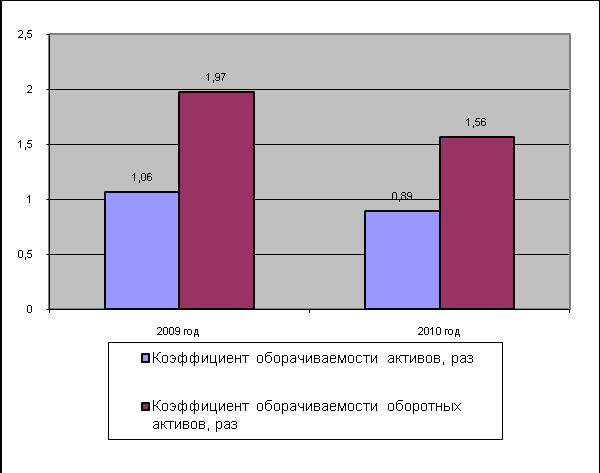

Более объективную оценку эффективности использования имущества предприятия, основных и оборотных средств, собственного и заемного капитала позволяет сделать анализ деловой активности, представленный на рисунке 2,3.

Рисунок 2 – Коэффициенты оборачиваемости 2009-2010 года

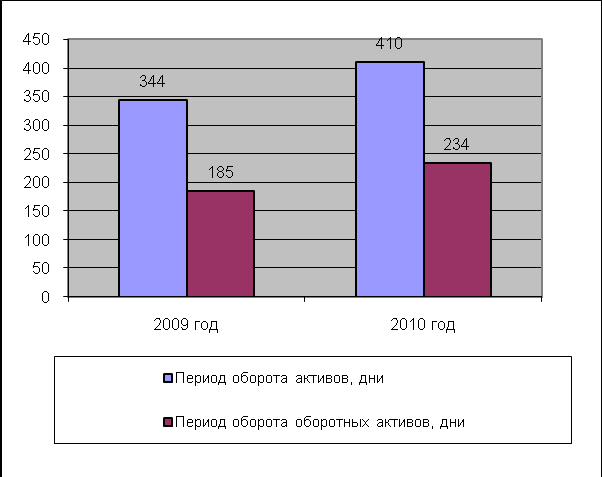

Рисунок 3 – Периоды оборота оборотных активов 2009-2010 года

Показатель оборачиваемости активов характеризует эффективность использования всех имеющихся ресурсов предприятия независимо от источников их привлечения. Можно сделать вывод, что предприятие не занимается увеличением оборачиваемости активов. Увеличение запасов в составе оборотных активов негативно повлияло на показатели оборачиваемости.

Подводя итог проведенного анализа можно сказать, что предприятие можно отнести к финансово неустойчивым предприятиям. Такая ситуация сложилась в результате того, что в ООО «Юргинский машзавод» накапливается слишком большое количество кредиторской задолженности – в основном краткосрочных кредитов и займов.

С одной стороны, для фирмы это выгодно, так как она осуществляет свою деятельность за счет заемных средств и получает в результате большую долю прибыли, но, с другой стороны, предприятие может попасть в затруднительное положение, если поставщики не вовремя для фирмы обратятся за своими средствами.

Далее, в результате того, что наиболее ликвидные активы предприятия составляют очень небольшие суммы, у ООО «Юргинский машзавод» часто возникают проблемы с платежеспособностью. Уровень ликвидности предприятия ставит под угрозу не только работу предприятия, но и может привести к потере репутации в случае частой задержки с расчетами.

Предприятие имеет значительную величину заемных средств, в то же время у предприятия имеется сверхлимитный товарный запас. Это приводит к замедлению оборачиваемости активов.

Вышеизложенное позволяет выработать для улучшения финансового состояния следующие мероприятия:

- совершенствование управления производственными запасами предприятия

- совершенствование сбытовой деятельности

- сокращение объема краткосрочных обязательств

Одним из первых и важных шагов к управлению производственными запасами является выявление неликвидов и определение возможности от их избавления. Неликвиды – это запасы предприятия, которые невостребованы в производственном процессе (сырье и материалы), или запасы, на которые получен отказ клиента (приостановлено исполнение заказов в незавершенном производстве, готовая продукция на складе). ООО «Юргинский машзавод» по состоянию на 01.01.2011 г. имеет неликвиды на сумму 28 081 тыс. руб.

Следующий шаг – снижение затрат в незавершенном производстве до уровня начала 2010 года.

Что касается совершенствования сбытовой деятельности можно предложить следующее. Посредник, как правило, осуществляет 5%-ую надбавку к цене. Предприятие реализует через дилеров 15% своей продукции . При этом имеется достаточная коммерческо-сбытовая служба. Считаю, что, учитывая географию конкурентов-производителей , предприятие в состоянии самостоятельно реализовать свою продукцию.

Сбыт через посредников имеет как положительные, так и отрицательные стороны. С одной стороны, использование посредников приносит выгоду, поскольку у многих производителей просто не хватит ресурсов для осуществления прямого маркетинга. Даже если производитель и может позволить себе создать собственные каналы сбыта, во многих случаях ему удастся заработать больше, если он направит деньги в свой основной бизнес.

Снизить объем краткосрочных обязательств (кредиторской задолженности) за счет средств, образовавшихся в результате двух вышеперечисленных мероприятий.

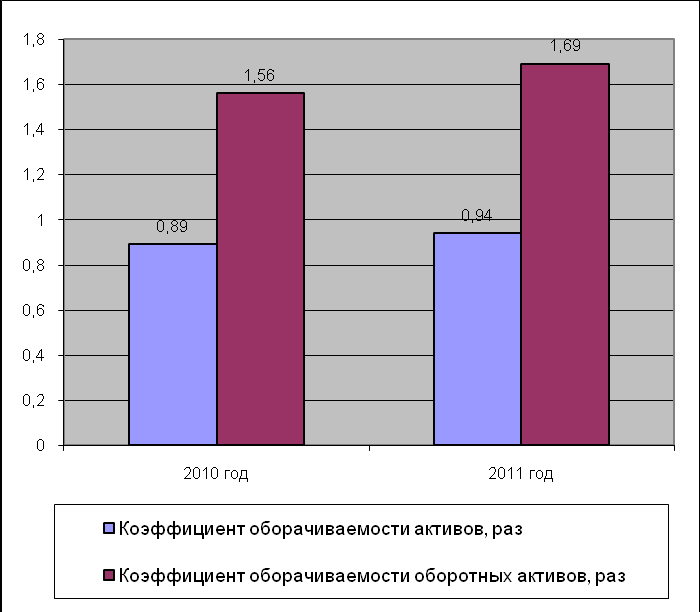

Влияние предложенных мероприятий на показатели деловой активности и ликвидности представлено на рисунка 4 , 5 и 6.

Рисунок 4 – Коэффициенты абсолютной ликвидности , прогноз на 2011 г.

Рисунок 5- Коэффициенты оборачиваемости прогноз на 2011 г.

Рисунок 6- Периоды оборота оборотных активов, прогноз на 2011 г.

Таким образом, эффект от предложенных мероприятий составит:

- период оборота оборотных активов сократится на 19 дней (с 235 до 216);

- за счет ускорения оборачиваемости активов из оборота высвободятся средства на сумму 125 952 тыс. руб.;

- общая рентабельность производственных фондов возрастет на 0,78%;

- прибыль предприятия возрастет на 18 207 тыс. руб.;

- реализация мероприятия по снижению объема краткосрочных обязательств за счет средств, высвободившихся в результате снижения товарных запасов увеличит коэффициенты ликвидности, однако уровень коэффициентов не достигнет рекомендуемого значения.

Значение анализа финансового состояния сложно переоценить, поскольку именно он является той базой, на которой строится разработка финансовой политики предприятия.