Евграшина Е. И. / тел. 8-985-180-15-92

| Вид материала | Документы |

Содержание2.5.2Мильтиполярный мир. Список литературы Таблица 1 Сравнительный анализ Москвы и Варшавы как МФЦ по качественным показателям Рисунок 1. Финансовое пространство |

- Контакты: тел. 096-985-93-17, 55.61kb.

- 127576, г. Москва, ул. Новгородская, д. 14, корп. 2, оф , тел. 8-985-973-79-33, 97.88kb.

- «Афганистан боль в моей судьбе» Первый ведущий, 148.13kb.

- О праздновании 180-летия потребительской кооперации России, 36.41kb.

- Приказ Федеральной налоговой службы (фнс россии) от 28 декабря 2011 г. N ммв-7-3/985@, 216.15kb.

- Туристический оператор "Имеджин Тревел" г. Киев, ул. Искровская 18 Тел.: (044) 248, 62.02kb.

- Туристический оператор "Имеджин Тревел" г. Киев, ул. Искровская 18 Тел.: (044) 248, 45.14kb.

- Международная астрономическая конференция мао-180 «Расширение и связь опорных координатных, 31.29kb.

- Аннотация дисциплины «Архитектура гражданских и промышленных зданий и сооружений» Общая, 46.54kb.

- 1. Классификация деталей типа тел вращения (2 ч.), 72.62kb.

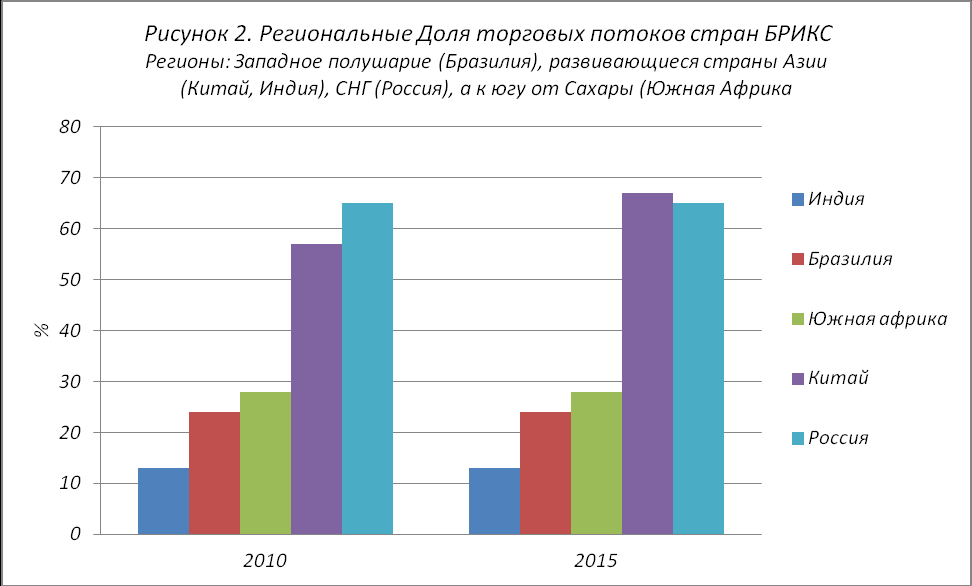

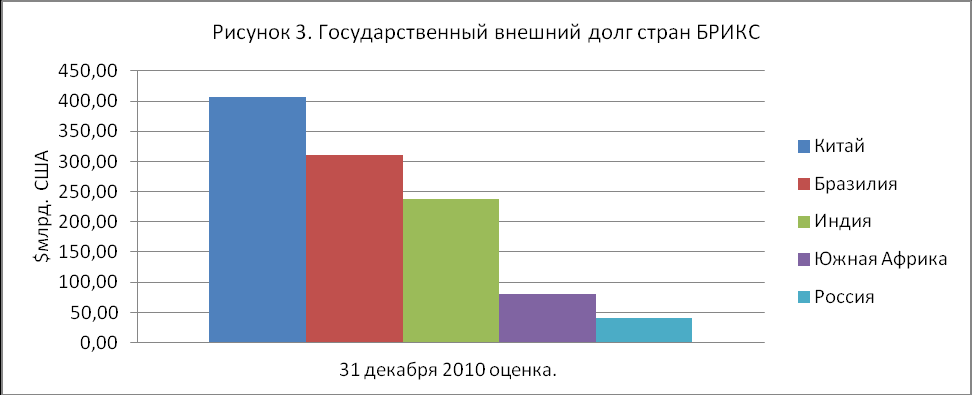

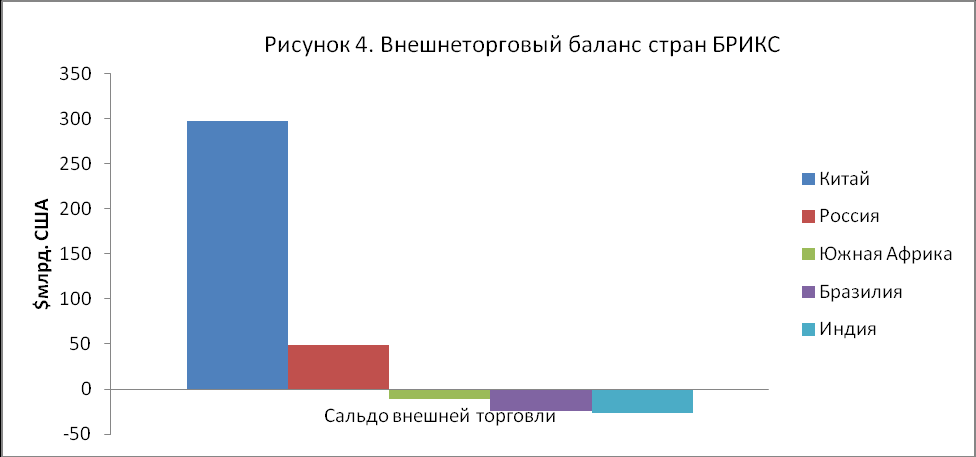

2.5.2Мильтиполярный мир.Вопрос о резервных валютах - ключевой для темы реформы финансового мироустройства. В части региональных резервных валют существуют идеи учреждения коллективной валюты RICH (РИЧ), состоящей из национальных денежных единиц крупнейших государств Евразии - России, Индии и Китая (БРИК в усеченном составе). Слово RICH представляет собой аббревиатуру из первых букв английских названий трех стран и переводится как "богатый, плодородный". У входящих в группу БРИК стран немало общих интересов с интересами других государств с развивающимися рынками, и это создает объективную основу для консолидации позиций и совместного диалога с государствами развитого рынка.8 Доллар США к 2025 году утратит монополию в глобальной финансовой системе. Этот "трон" наравне с ним займут евро и юань. Такой прогноз сделан в докладе Всемирного банка "Горизонты глобального развития 2011 – Мультиполярный мир: Глобальная экономика". Главной причиной потери долларом своей нынешней роли "Валюты №1" аналитики банка называют не столько ослабление национальной денежной единицы США, сколько усиление других валют, прежде всего китайского юаня. Что же касается места евро в этой будущей "триаде", то этот вопрос по сути дела решается в наши дни и будет во многом зависеть от способности Брюсселя решать нынешние проблемы периферийных экономик ЕС – и тем самым всего Сообщества. Из новостей лишь известно, что Банки Сирии готовы отказаться от расчётов в евро и перейти на операции в российских рублях и китайских юанях; Правительство Венесуэлы переводит свои золотовалютные запасы из банков США и Европы в Россию, Китай и Бразилию. Помимо Китая, в докладе названы еще пять экономик (Индия, Бразилия, Индонезия, Южная Корея и Россия), которые совокупно к 2025 году будут обеспечивать более половины роста общемирового ВВП. А их общая доля в мировой экономике увеличится с нынешних 36% до 45%. Да и вообще экономики развивающихся стран будут расти более быстрыми темпами (около 4,7% в год), чем экономики высокоразвитых стран - Японии, Великобритании, США и др. (около 2,3% в год). Региональная доля торговых потоков стран БРИКС показана на рисунке 2 (см. Приложение А). Нельзя не отметить параметры координации экономической политики стран. В качестве единых индикаторов можно предложить государственный долг и бюджетный дефицит, текущий торговый баланс стран. Государственный внешний долг стран показан на рисунке 3, внешнеторговый баланс – на рисунке 4 (см. Приложение А). Заключение Изучив теоретические основы формирования финансовых центров, критерии классификации финансовых центров, конкурентную среду, преимущества Москвы и РФ в целом, а также реальные шаги, предпринимаемые по созданию МФЦ в Москве, можно сделать вывод, что Москва в ближайшей перспективе не готова стать международным финансовым центром в полном смысле этого слова. Для конкуренции с топ-МФЦ, такими как Лондон и Нью-Йорк, Москва обладает слишком слабо развитой финансовой и городской инфраструктурой. Опыт искусственно созданных финансовых центров (Дубай и Алма-ты) не применим к российской практике, так как в связи с масштабами экономики страны приведет к становлению Москвы как внутреннего оффшора в России и способствует надуванию «пузыря» на финансовом рынке. Поэтому единственным возможным путем развития Москвы в данном направлении является позиционирование как регионального финансового центра на пространстве СНГ, Восточной Европы и Турции, чему служит большое количество предпосылок: значительный товарооборот с данной группой стран, осуществление расчетов в рублях со многими из них, географическое положение, исторические особенности взаимодействия, схожесть культур. Причем основными конкурентами Москвы на данном пространстве являются Стамбул и Варшава. Если акцентировать внимание на развитии фондовой биржи как основы создания регионального финансового центра, то Варшава значительно опережает Москву, поэтому необходимое поглощение Варшавской, Украинской, Казахстанской и Стамбульской бирж, видится невозможным в ближайшее время. Поэтому объективным представляется сместить акценты с создания МФЦ в Москве на развитие финансовой, транспортной, социальной и бизнес-инфраструктуры в Москве и остальной части России. Решение перечисленных задач наряду с совершенствованием правового и налогового регулирования позволит укрепить наши позиции на мировом рынке, укрепить национальную валюту и соответственно повысит доверие инвесторов к России и привлекательность ведения бизнеса на нашей территории. Таким образом, Москва естественным путем станет региональным финансовым центром. Список литературы

Приложение А Таблица 1 Сравнительный анализ Москвы и Варшавы как МФЦ по качественным показателям9

Рисунок 1. Финансовое пространство  Таблица 2. Площадь стран входящих в рублевую зону

1 Гриняев С.Н., Рябошапко В.А., Фомин А.Н. «Перспективы экономического возрождения России: взгляд с начала 2008 г.» //Вестник Академии военных наук № 3(24) 2008 –М:, 4-й филиал Воениздата, 2008 г. 2 Андрей Шаронов: Москва может стать финансовым центром - для СНГ и Восточной Европы. – Режим доступа: ссылка скрыта. Дата обращения: 27.09.2011 3 И.Жаворонкова. - Мечтать не вредно. – Банковское обозрение. - № 6. – 2011. 4 Ю. Данилов. – Настоящих буйных мало. – Эксперт. - № 7. – 2011. 5 Олег Кутафин, академик РАН, Российский рубль и московский центр; Время новостей N°129, 21 июля 2008 6 Фомин А.Н., Крюкова С.А., Макаренко Г.А.; Методический аппарат стратегического планирования комплекса мероприятий по созданию финансового центра; аналитический доклад, Москва-2010 7 Сергей Глазьев; Мы уже живём в рублёвом пространстве; фаил.ру07 сентября 2011г 8 Экология финансов Путь к новому финансовому миропорядку лежит через региональные резервные валюты ссылка скрыта, вице-президент Ассоциации российских банков, академик Академии технологических наук Российской Федерации, проф., ссылка скрыта, ректор Финансового университета при правительстве Российской Федерации, д.э.н., проф. ссылка скрыта 9 Концепция создания международного финансового центра в Российской Федерации | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||